Tamanho e Participação do Mercado de Edifícios Pré-fabricados na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

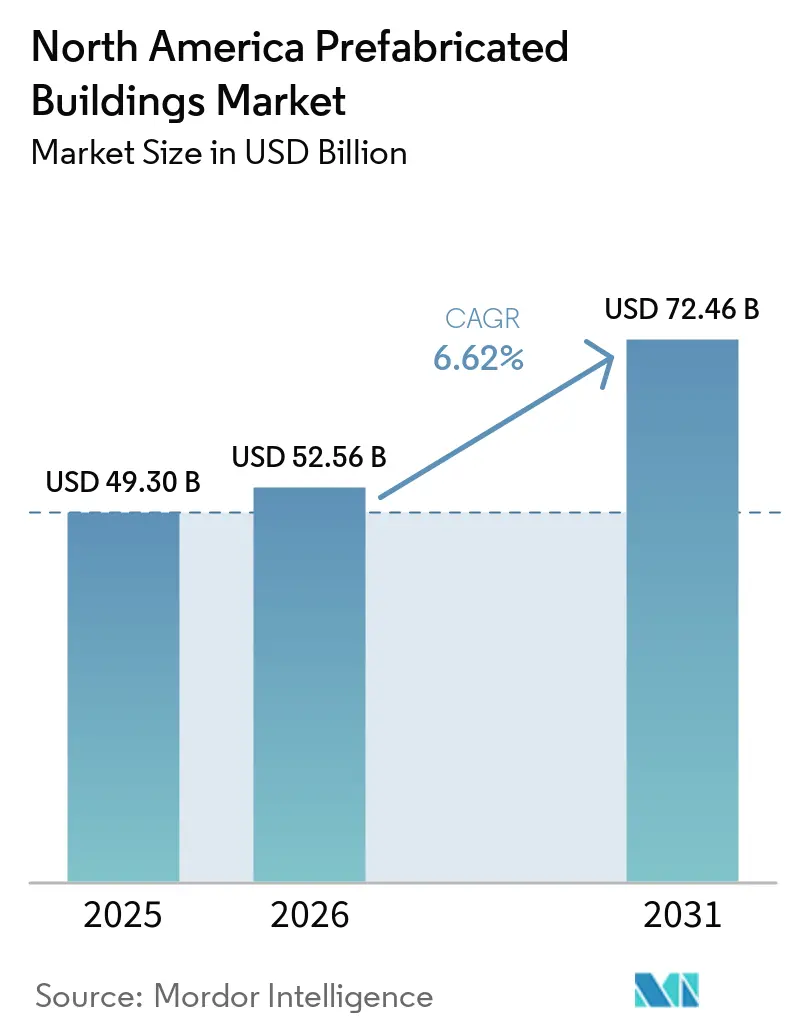

| Tamanho do mercado no ano base (2025) | 49.3 Bilhões de dólares |

| Tamanho do Mercado (2026) | 52.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edifícios Pré-fabricados na América do Norte por Mordor Intelligence

O tamanho do Mercado de Edifícios Pré-fabricados na América do Norte foi avaliado em USD 49,3 bilhões em 2025 e estimado para crescer de USD 52,56 bilhões em 2026 até atingir USD 72,46 bilhões até 2031, a uma CAGR de 6,62% durante o período de previsão (2026-2031). A trajetória de crescimento é impulsionada pela persistente escassez de mão de obra, aceleração dos cronogramas de projetos e programas federais de apoio que reduzem os entraves ao financiamento de habitações construídas em fábrica. Os códigos de energia com emissão líquida zero sob o IECC-2024, os incentivos de participação fiscal vinculados à habitação popular e a rápida expansão do armazenamento para comércio eletrônico elevam, em conjunto, a demanda por componentes fabricados com precisão[1]U.S. Department of Energy, "Energy Savings Analysis: 2024 IECC for Residential Buildings", energycodes.gov.

As inovações em madeira, o aumento das tarifas sobre aço e alumínio que favorecem o abastecimento doméstico e os avanços na harmonização de códigos interestaduais reforçam ainda mais o cenário estrutural para o mercado de edifícios pré-fabricados na América do Norte. A localização da cadeia de suprimentos nas regiões de fronteira, especialmente o corredor Estados Unidos-México, aprofunda a integração transfronteiriça que beneficia o rendimento fabril e a eficiência logística, enquanto a adoção de impressão 3D e sistemas elétricos plug-and-play amplia a vantagem tecnológica para os pioneiros do setor[2]Departamento de Habitação e Desenvolvimento Urbano dos EUA, "HUD Showcases 3-D Printing as an Innovative Solution for Affordable Housing Supply", hud.gov.

Principais Conclusões do Relatório

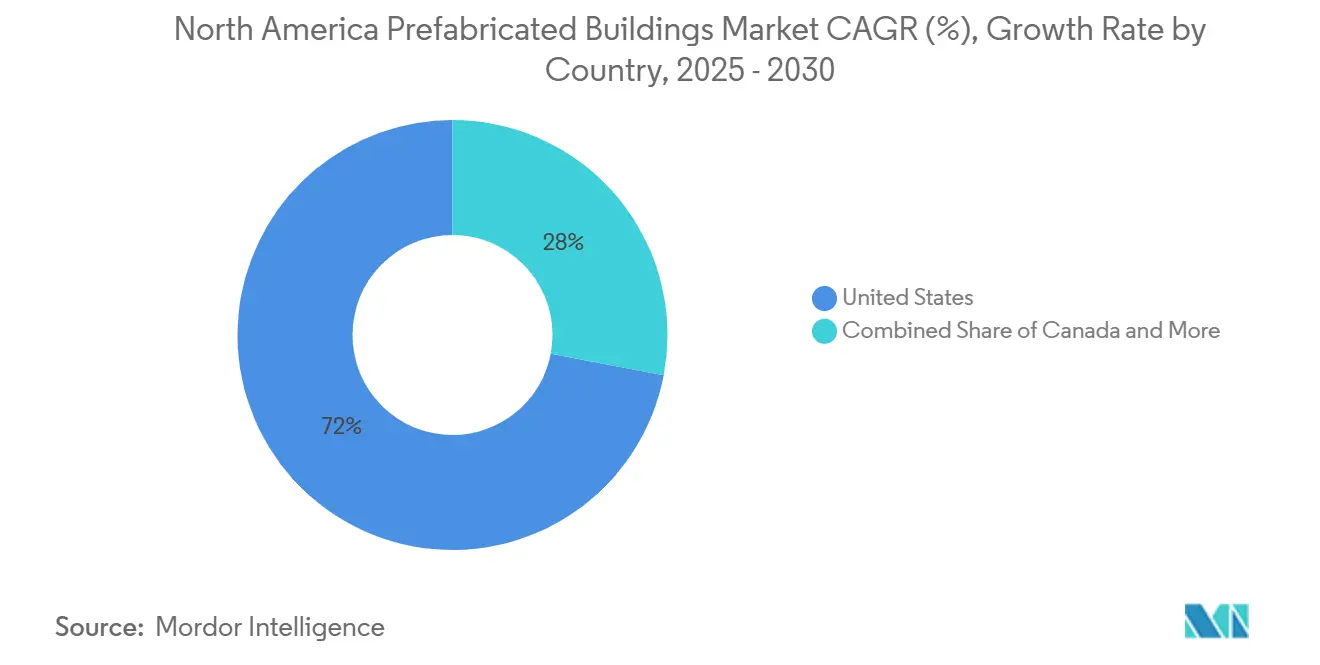

- Por geografia, os Estados Unidos detinham 71,35% da participação no mercado de edifícios pré-fabricados na América do Norte em 2025, enquanto o México tem previsão de avançar a uma CAGR de 7,62% até 2031.

- Por material, o concreto liderou com 35,42% de participação no tamanho do mercado de edifícios pré-fabricados na América do Norte em 2025; a madeira está projetada para crescer a uma CAGR de 7,41% até 2031.

- Por aplicação, a construção residencial representou 50,35% do tamanho do mercado de edifícios pré-fabricados na América do Norte em 2025, enquanto o segmento comercial avança a uma CAGR de 7,12% até 2031.

- Por tipo de produto, os edifícios modulares detinham uma fatia de 38,28% do tamanho do mercado de edifícios pré-fabricados na América do Norte em 2025; os sistemas painelizados e componentizados estão se expandindo a uma CAGR de 7,33% no mesmo horizonte.

- Clayton Homes, Cavco Industries e Skyline Champion, juntas, entregaram 55% das remessas de casas manufaturadas em 2024, evidenciando o atual equilíbrio de poder de mercado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Edifícios Pré-fabricados da América do Norte*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Impulso habitacional modular em terras tribais e rurais | +1.2% | Terras tribais dos EUA, estados rurais | Médio prazo (2 a 4 anos) |

| Expansão do armazém de comércio eletrônico | +1.5% | Corredores industriais dos EUA, centros logísticos canadenses | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada | +1.8% | Centros de construção urbana em toda a América do Norte | Longo prazo (≥ 4 anos) |

| Códigos de energia com emissão líquida zero | +1.0% | Estados que adotam códigos nos EUA, províncias canadenses | Médio prazo (2 a 4 anos) |

| Financiamento com participação fiscal para habitações construídas em fábrica | +0.8% | Mercados de habitação popular dos EUA | Curto prazo (≤ 2 anos) |

| Programas de resiliência climática costeira | +0.7% | Costa do Golfo e litoral atlântico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Política Federal de Habitação Catalisa o Desenvolvimento Tribal e Rural

Os programas atualizados da Seção 184 e da Seção 502 estão ampliando o acesso ao capital ao reduzir as taxas de garantia e prolongar as isenções piloto, melhorando diretamente a acessibilidade para compradores em regiões de baixa densidade[3]Departamento de Habitação e Desenvolvimento Urbano dos EUA, "Section 184 Indian Home Loan Guarantee Program", hud.gov. As alocações de recursos no âmbito da iniciativa PRICE, de USD 225 milhões, destinam melhorias em nível comunitário que combinam infraestrutura com instalações de casas manufaturadas, garantindo continuidade de demanda para o mercado de edifícios pré-fabricados na América do Norte. À medida que as autoridades tribais canalizam os recursos para empreendimentos de uso misto, os fabricantes capturam volume incremental enquanto os credores asseguram garantias federais, reduzindo os prêmios de risco de crédito. O efeito multiplicador se estende à retenção de mão de obra qualificada, pois o emprego estável em fábricas dentro das reservas ajuda a conter a migração de jovens para fora das comunidades. Por sua vez, as empresas alcançam maiores taxas de utilização das plantas, amortecendo as oscilações cíclicas nas iniciativas habitacionais mais amplas.

A Infraestrutura de Comércio Eletrônico Impulsiona a Demanda por Edifícios Pré-engenheirados

As áreas de centros de distribuição continuam se expandindo à medida que a penetração do varejo online cresce. Com a seleção de locais gravitando em torno de nós de última milha e centros de transbordo, os incorporadores preferem estruturas de aço de grande vão, painéis de cobertura isolados e módulos MEP plug-and-play para garantir metas de entrega em 18 meses. A pré-fabricação comprime o cronograma do caminho crítico, permitindo que os locatários capturem o faturamento da temporada festiva antes do que as construções convencionais, fortalecendo a proposta de valor dentro do mercado de edifícios pré-fabricados na América do Norte. Os proprietários de imóveis industriais também citam os requisitos do scorecard ESG que recompensam a montagem com baixo desperdício e os detalhes de envelope repetíveis. Apesar dos crescentes acúmulos nas fábricas, os fabricantes mitigam os gargalos adotando a produção em ritmo takt-time e posicionando linhas auxiliares nos estados fronteiriços do México, reduzindo as quilometragens por estrada para remessas de saída no cinturão logístico Sun Belt dos EUA.

A Disrupção no Mercado de Trabalho Acelera a Adoção da Construção Fora do Local

Com o desemprego na construção civil abaixo de 4% em 2025, os empreiteiros gerais se esforçam para preencher vagas em especialidades, inflando as folhas de salários e prolongando os cronogramas. Os ambientes fabris automatizam tarefas repetitivas, reduzindo a dependência de mão de obra em até 30% em projetos de área bruta equivalente. A visibilidade resultante sobre custos e prazos de entrega atrai investidores institucionais que financiam data centers, hospitais e habitações de renda mista. As calhas elétricas pré-fabricadas da ABB e da Wieland Electric demonstram ganhos tangíveis de produtividade, reduzindo o tempo de instalação no local em 70% e solidificando a vantagem competitiva para empresas que investem em fabricação digital[4]ABB Group, "ABB and Wieland Electric Partner to Redefine Efficiency in Modular Construction", new.abb.com. À medida que as aposentadorias da geração baby boomer se aceleram, os trabalhadores mais jovens gravitam em direção a instalações com clima controlado e habilitadas para robótica, reforçando as mudanças seculares de mão de obra que sustentam o mercado de edifícios pré-fabricados na América do Norte.

A Evolução dos Códigos de Construção Favorece Soluções Pré-fabricadas de Baixo Carbono

O IECC-2024 determina uma melhoria média de 9,8% no desempenho energético em projetos comerciais em comparação com as linhas de base anteriores. As montagens construídas em fábrica atingem de forma confiável as tolerâncias de vedação de ar e as metas de isolamento contínuo, ajudando os incorporadores a obter subsídios de concessionárias e financiamento de títulos verdes. Estudos de ciclo de vida mostram que os métodos pré-fabricados reduzem o carbono incorporado em quase 86 kg por m² enquanto reduzem as cargas de energia anuais em 7,5%. Estados como a Virgínia simplificaram os procedimentos de revisão de projetos ao referenciar os Padrões de Construção Fora do Local ICC/MBI, reduzindo semanas nos ciclos de licenciamento. As aprovações mais rápidas se traduzem em reconhecimento de receita mais cedo para os stakeholders do projeto, reforçando um ciclo de retroalimentação regulatória que favorece os participantes do mercado de edifícios pré-fabricados na América do Norte.

Análise de Impacto das Restrições do Mercado de Edifícios Pré-fabricados da América do Norte*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos logísticos para cargas superdimensionadas | -1.3% | Rotas de longa distância com limitações de pontes ou túneis | Curto prazo (≤ 2 anos) |

| Licenciamento fragmentado por estado e município | -0.9% | Projetos em múltiplos estados | Médio prazo (2 a 4 anos) |

| Capacidade fabril limitada para construções em escala gigante | -0.8% | Corredores tecnológicos de alto crescimento | Curto prazo (≤ 2 anos) |

| Percepção do consumidor sobre desconto na revenda | -0.6% | Mercados suburbanos de habitação unifamiliar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Economia do Transporte Desafia a Escalabilidade dos Módulos Volumétricos

Licenciamentos, veículos de escolta e folgas estruturais elevam os custos de transporte para além de 15% do valor total instalado para unidades volumétricas de elevação única que excedem as dimensões padrão de reboques. A curva de custos se intensifica após 800 km, levando os fabricantes a concentrar plantas em mega-regiões como o Triângulo do Texas e os Grandes Lagos. A instalação da MMY US em Louisville ilustra essa estratégia, adicionando 73 empregos e posicionando uma produção anual de 500 unidades dentro de um dia de viagem até as metrópoles do Meio-Oeste. Os sistemas painelizados - enviados de forma plana dentro dos limites legais de carga - contornam essa restrição, explicando sua superior CAGR de 7,62% dentro do mercado de edifícios pré-fabricados na América do Norte.

A Fragmentação Regulatória Dificulta a Padronização e o Comércio Interestadual

Somente os Estados Unidos contam com mais de 20.000 autoridades com jurisdição sobre códigos de construção, sobrecarregando os fabricantes com processos de certificação duplicados. As lacunas de reciprocidade no licenciamento profissional forçam arquitetos e engenheiros estruturais a manter credenciais em múltiplos estados, inflando os custos indiretos e diluindo as economias de escala. Os primeiros adotantes dos padrões ICC/MBI reduzem o peso administrativo, mas a adesão voluntária gera um mapa operacional desigual que desfavorece plantas menores que buscam expansão transfronteiriça. As grandes empresas absorvem os custos indiretos, consolidando participação e ampliando a vantagem competitiva em todo o mercado de edifícios pré-fabricados na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Edifícios Pré-fabricados da América do Norte

Por Tipo de Material:

A Inovação em Madeira Impulsiona a Construção SustentávelO concreto reteve 35,42% do tamanho do mercado de edifícios pré-fabricados na América do Norte em 2025, devido aos padrões de resistência ao fogo e suporte de carga cruciais para armazéns e data centers. No entanto, a madeira está traçando uma CAGR de 7,41% até 2031, impulsionada por painéis laminados cruzados e vigas laminadas coladas que atendem aos códigos sísmicos em aplicações de média altura. A Colúmbia Britânica, Quebec e Oregon já sancionam torres de madeira maciça acima de 12 andares, acelerando os pipelines de pedidos para fornecedores de madeira engenheirada. Os incorporadores com visão de futuro citam fundações 15% mais leves e cronogramas de fechamento de envelope 30% mais rápidos como vantagens decisivas, impulsionando ganhos incrementais em relação ao concreto.

A ascensão da madeira também se alinha com os mandatos de divulgação de carbono incorporado em licitações de compras públicas, dando aos materiais de baixo carbono uma vantagem de pontuação. Projetos piloto universitários como a Torre de Madeira Acadêmica de Toronto validam a durabilidade e o desempenho acústico em escala, reduzindo a hesitação dos seguradoras. Enquanto isso, a demanda por metal permanece estável para treliças de telhado e vigas de grande vão que dominam os armazéns de comércio eletrônico. Os painéis compostos híbridos que integram fachadas de vidro e núcleos de aço atendem à resiliência em zonas de furacões sem comprometer o rendimento fabril, atendendo a instalações costeiras de nicho dentro do mercado de edifícios pré-fabricados na América do Norte.

Nota: As participações de segmentos individuais estão disponíveis mediante aquisição do relatório

Por Aplicação:

A Aceleração Comercial Supera o Crescimento ResidencialAs construções residenciais representaram 50,35% do tamanho do mercado de edifícios pré-fabricados na América do Norte em 2025, impulsionadas pelo apoio ao financiamento e pelos déficits de oferta habitacional. As casas manufaturadas oferecem vantagens de custo por metro quadrado de 35% a 40% em comparação com as opções construídas no local, ancorando o volume de referência. A Clayton Homes, sozinha, entregou 51.000 unidades em 2024, certificando 95% da produção conforme os critérios de Habitação Pronta para Energia Zero.

Os projetos comerciais, no entanto, estão avançando a uma CAGR de 7,12% até 2031, à medida que os módulos de quartos padronizados ganham espaço na hotelaria, saúde e educação. Os hospitais aproveitam os ambientes de produção com controle de infecção para minimizar a perturbação no local ao adicionar alas de UTI. As universidades instalam blocos de dormitórios durante as férias de verão para absorver os picos de matrícula. Os data centers e os centros logísticos adotam racks de MEP fora do local que reduzem as horas de comissionamento, refletindo um nível de sofisticação que redefine o mix de oportunidades para o mercado de edifícios pré-fabricados na América do Norte.

Por Tipo de Produto:

Os Sistemas Painelizados Ganham Participação de MercadoOs edifícios modulares detinham 38,28% da participação no mercado de edifícios pré-fabricados na América do Norte em 2025, representando unidades volumétricas turnkey instaladas por guindaste. Os sistemas painelizados e componentizados, no entanto, estão crescendo a uma CAGR de 7,33%, à medida que arquitetos e incorporadores buscam flexibilidade de projeto sem abrir mão da eficiência fabril. Os painéis de parede e piso chegam com isolamento pré-instalado, barreiras de vapor e conduítes, reduzindo o desperdício no canteiro de obras e as solicitações de informações.

A coordenação por gêmeo digital entre arquivos BIM e roteadores CNC permite que as equipes da fábrica fabriquem geometrias complexas que antes exigiam carpintaria no local. Os cassetes de calha elétrica da ABB exemplificam como a componentização libera 70% de economia de tempo no local. Os kits híbridos que combinam banheiros volumétricos com montagens de painéis desmontáveis ocupam um meio-termo, mostrando-se atraentes para projetos multifamiliares em pódio que buscam acelerar as especialidades no caminho crítico. A diversificação do modelo amplia a base de clientes, ao mesmo tempo que alimenta a visibilidade contínua do pipeline para os stakeholders no mercado de edifícios pré-fabricados na América do Norte.

Nota: As participações de segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Mercado de Edifícios Pré-fabricados dos Estados Unidos

Os Estados Unidos controlaram 71,35% do mercado de edifcios pré-fabricados da América do Norte em 2025, fortalecidos por 600 milhões de USD em parcerias de pesquisa com o HUD que subsidiam a inovação fabril e por garantias da Seção 184 que reduzem as taxas de originação para mutuários tribais. A adoção antecipada dos padrões ICC/MBI pela Virgínia fornece um modelo replicável capaz de encurtar os prazos de licenciamento em outros estados, potencialmente eliminando até 2% dos custos de projeto incorporados na administração de ordens de alteração. Ao mesmo tempo, as escaladas tarifárias de 15 a 25% sobre o aço em 2025 direcionam os incorporadores para cadeias de suprimentos localizadas que privilegiam a produção doméstica de módulos em detrimento de kits importados, expandindo indiretamente as taxas de utilização nas plantas dos EUA.

Mercado de Edifícios Pré-fabricados do Canadá

O Canadá ocupa o segundo lugar, aproveitando o excedente de produtos florestais e o financiamento federal no âmbito da Iniciativa de Habitação Rápida para escalar protótipos modulares de emissão líquida zero. A alocação governamental de 600 milhões de CAD (450 milhões de USD) para tecnologia habitacional avançada estende subsídios competitivos a consórcios que unem universidades a fabricantes, reforçando os fluxos de pesquisa para comercialização. As aprovaões crescentes de madeira maciça na Colúmbia Britânica sustentam as previsões para o segmento de madeira, posicionando o Canadá como um polo exportador de materiais de baixo carbono no mercado de edifícios pré-fabricados da América do Norte.

Mercado de Edifícios Pré-fabricados do México

O México, embora atualmente menor em valor absoluto, é o território de crescimento mais rápido, com uma CAGR de 7,62% até 2031. Os fluxos de nearshoring nos setores automotivo e eletrônico impulsionam a construção de parques industriais que favorecem sistemas de estruturação pré-engenheirados. A Cavco Industries capitaliza os diferenciais salariais favoráveis ao operar linhas de montagem próximas a Monterrey que atendem pedidos nos estados do Sun Belt dos EUA ao abrigo das disposições do USMCA. A ênfase soberana em clusters de fabricação de energia renovável estimula a demanda por habitação para trabalhadores, que as plantas modulares conseguem satisfazer em ciclos de 16 semanas, reduzindo os riscos nos cronogramas de entrega em meio à volatilidade dos preços das commodities.

Cenário Competitivo

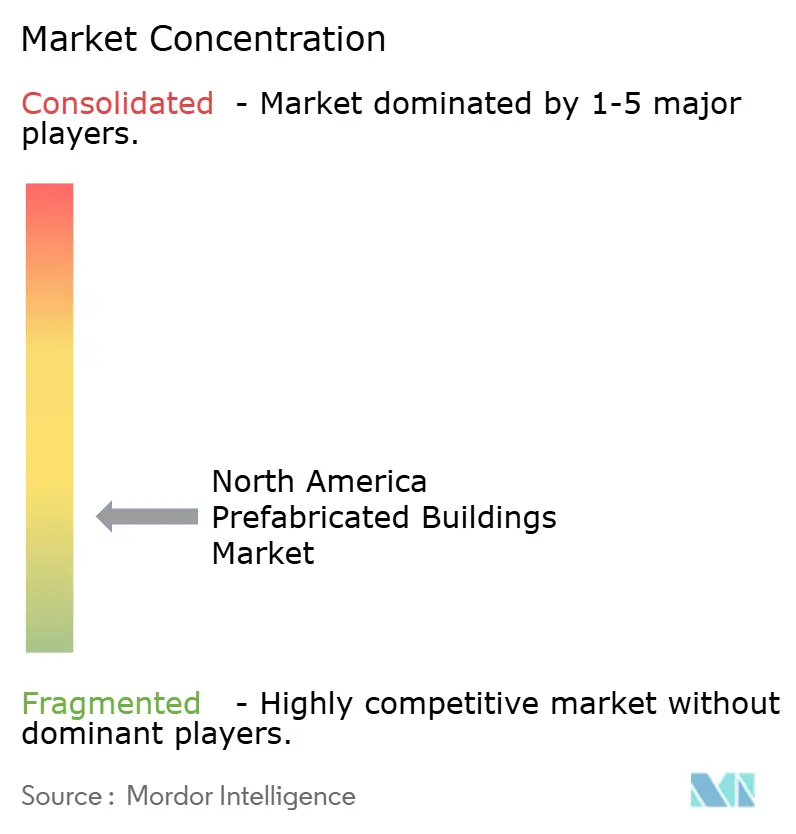

O mercado de edifícios pré-fabricados na América do Norte é moderadamente fragmentado, com especialistas regionais disputando ferozmente os nichos comerciais. Apoiada pelo sólido balanço patrimonial da Berkshire Hathaway, a Clayton Homes canaliza sua receita de USD 12,4 bilhões para setores verticalmente integrados, como madeira, distribuição e crédito ao varejo. Essa estratégia reforça suas defesas contra o aumento dos custos de commodities. Enquanto isso, a Cavco e a Skyline Champion aproveitam suas redes de plantas em múltiplos estados, atendendo pedidos com eficiência dentro de um raio de 800 km e expandindo sua presença nas comunidades de aposentados do Sun Belt.

Entre 2024 e 2025, o ritmo de consolidação se acelerou. A ATCO Structures assumiu a NRB Modular Solutions, ampliando sua capacidade no leste do Canadá e racionalizando a aquisição de estruturas de aço formado a frio. A aquisição da Arris Manufacturing pela Vantem é um movimento estratégico, com ambições de elevar sua produção anual de módulos multifamiliares para 2.000 unidades até 2026. Na frente tecnológica, empresas como a Mighty Buildings estão sendo pioneiras no uso de invólucros de parede impressos em 3D, reduzindo significativamente as horas de mão de obra, embora operem em menor escala. Em busca de se manter à frente, os empreiteiros estabelecidos estão lançando divisões de empreendimentos corporativos, em busca de inovações em robótica e ferramentas de programação com IA. Essas ferramentas prometem harmonizar as operações fabris com as entregas pontuais nos locais. Coletivamente, esses desenvolvimentos estão amplificando o ritmo de inovação e intensificando a concorrência na arena de edifícios pré-fabricados na América do Norte.

Líderes do Setor de Edifícios Pré-fabricados na América do Norte

Clayton Homes

Skyline Champion Corporation

Cavco Industries

BluHomes

Plant Prefab

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Edifícios Pré-fabricados da América do Norte

- Clayton Homes (Berkshire Hathaway)

- Cavco Industries

- Skyline Champion Corporation

- BluHomes

- Plant Prefab

- ICON Technology

- Butler Manufacturing (BlueScope)

- Nucor Building Systems

- Varco Pruden Buildings

- Behlen Building Systems

- ATCO Structures

- NRB Modular Solutions

- Black Diamond Group

- Williams Scotsman (WillScot Mobile Mini)

- Whitley Manufacturing

- Triumph Modular

- Palomar Modular

- Lindal Cedar Homes

- Stillwater Dwellings

- Horizon North Logistics (Dexterra)

- Modular System Sp. z o.o.

Desenvolvimento Recente do Setor no Mercado de Edifícios Pré-fabricados da América do Norte

- Abril de 2025: O Boldt Group apresentou a Bildt, uma planta no Wisconsin capaz de transferir até 90% do trabalho do projeto para fora do local, com meta de redução de custos de 30%. O fluxo de trabalho de 90% fora do local da planta demonstra como clientes de saúde e carregamento de veículos elétricos podem reduzir meses dos cronogramas de projetos, reforçando a demanda por painéis de alta precisão que elevam o mercado geral de edifícios pré-fabricados na América do Norte.

- Janeiro de 2025: A Vantem concluiu a aquisição da Arris Manufacturing, expandindo a capacidade para 2.000 módulos multifamiliares anualmente até 2026. A Vantem concluiu a aquisição da Arris Manufacturing para expandir as capacidades de construção modular por meio de sua nova instalação Vantem Clio na Carolina do Sul, com meta de produção de 700 a 800 unidades multifamiliares no primeiro ano e até 2.000 anualmente até 2026.

- Janeiro de 2025: A ABB e a Wieland Electric introduziram sistemas de calha pré-fabricada que reduzem o tempo de instalação elétrica no local em 70%. A ABB e a Wieland Electric anunciaram parceria para redefinir a eficiência na construção modular por meio de sistemas avançados de instalação elétrica pré-fabricada, reduzindo o tempo de instalação elétrica no local em até 70% e os custos em aproximadamente 30%.

- Setembro de 2024: A ATCO Structures concluiu a aquisição da NRB Modular Solutions, consolidando sua posição de mercado no setor de edifícios pré-fabricados na América do Norte e expandindo a cobertura geográfica. A consolidação deve aumentar a alavancagem de compra em matérias-primas, permitindo estabilidade de preços mesmo com o aumento das tarifas sobre o aço, apoiando assim margens estáveis para grandes fornecedores modulares.

Escopo do Relatório do Mercado de Edifícios Pré-fabricados na América do Norte

Os edifícios pré-fabricados (também conhecidos como pré-fabricados) são estruturas construídas fora do local e transportadas para o local de montagem no canteiro de obras. Este relatório abrange percepções de mercado, como dinâmica de mercado, fatores impulsionadores, fatores restritivos, oportunidades, inovações tecnológicas, seu impacto, análise das cinco forças de Porter e o impacto da geopolítica e da pandemia no mercado. O relatório também fornece perfis de empresas para compreender o cenário competitivo no mercado.

O mercado de edifícios pré-fabricados na América do Norte é segmentado por aplicação (residencial, comercial e industrial) e geografia (Estados Unidos, Canadá e México). O relatório oferece os tamanhos e previsões do Mercado de Edifícios Pré-fabricados na América do Norte em termos de receita (USD) para todos os segmentos acima.

Visão Geral da Segmentação

| Concreto |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Residencial |

| Comercial |

| Outros |

| Edifícios Modulares |

| Sistemas Painelizados e Componentizados |

| Outros Tipos de Pré-fabricados |

| EUA |

| Canadá |

| México |

| Por Tipo de Material | Concreto |

| Vidro | |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Aplicação | Residencial |

| Comercial | |

| Outros | |

| Por Tipo de Produto | Edifícios Modulares |

| Sistemas Painelizados e Componentizados | |

| Outros Tipos de Pré-fabricados | |

| Por País | EUA |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de edifícios pré-fabricados na América do Norte até 2031?

Espera-se que o mercado atinja USD 72,46 bilhões até 2031, crescendo a uma CAGR de 6,62% de 2026 a 2031.

Qual material está crescendo mais rapidamente na construção pré-fabricada na América do Norte?

A madeira, especialmente os produtos de madeira maciça e laminada cruzada, está avançando a uma CAGR de 7,41% até 2031.

Por que os sistemas painelizados estão ganhando participação em relação aos módulos volumétricos tradicionais?

Eles são transportados dentro das dimensões padrão de caminhão, reduzem os custos logísticos e permitem que os incorporadores mantenham a flexibilidade de projeto enquanto capturam a eficiência fabril.

Qual país apresenta a maior taxa de crescimento dentro da América do Norte?

Prevê-se que o México se expanda a uma CAGR de 7,62%, à medida que o nearshoring impulsiona a demanda por módulos industriais e de habitação para trabalhadores.

Como os novos códigos de energia afetam a adoção de edifícios pré-fabricados?

O IECC-2024 e o ASHRAE-90.1-2022 elevam os limites de eficiência que os envelopes construídos em fábrica atendem com mais facilidade, conferindo aos pré-fabricados uma vantagem regulatória.

Qual restrição logística mais limita a adoção de módulos volumétricos?

As taxas de transporte superdimensionado e as complexidades das licenças de rota podem ultrapassar 15% do custo do projeto quando o envio ultrapassa 800 km.

Página atualizada pela última vez em: