Marktgröße und Marktanteil für Batteriemanagementsysteme in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 5.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Batteriemanagementsysteme in Nordamerika von Mordor Intelligence

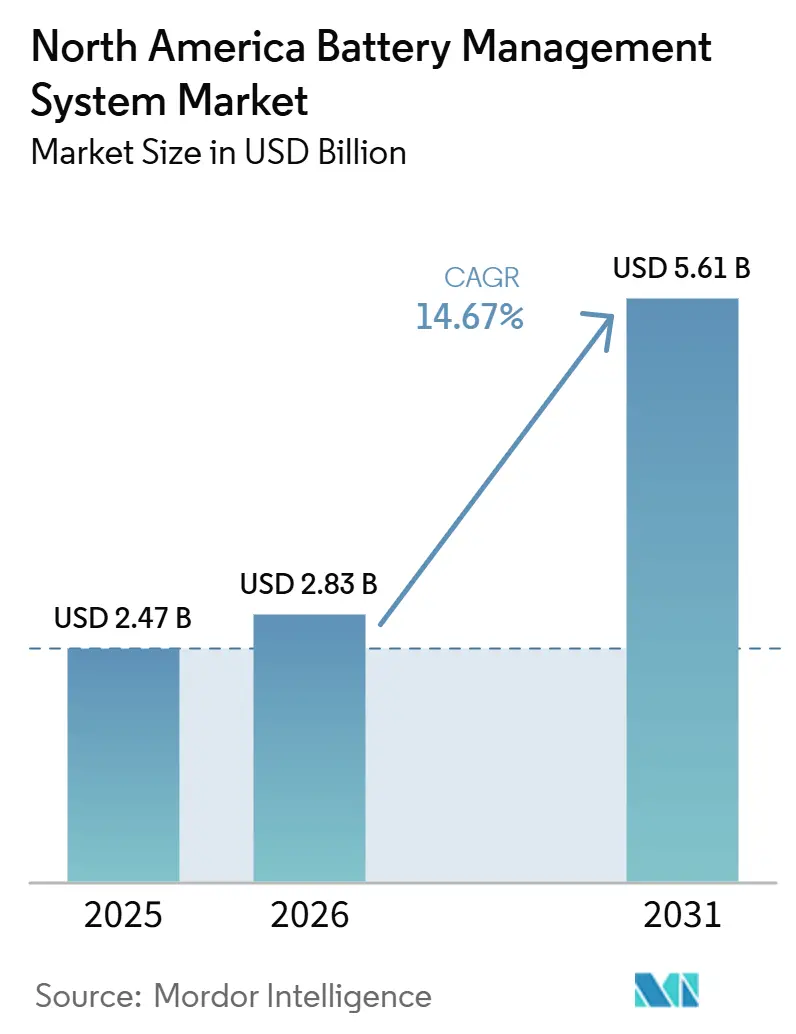

Die Größe des Nordamerika Batteriemanagementsystem Marktes wird voraussichtlich von 2,47 Milliarden USD im Jahr 2025 und 2,83 Milliarden USD im Jahr 2026 auf 5,61 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 14,67 % zwischen 2026 und 2031. Der Markt geht über eine grundlegende Schutzfunktion hinaus, da Käufer Batteriemanagementsysteme nun als Intelligenzplattformen betrachten, die die Bewertung von Vermögenswerten, Entscheidungen zur Betriebszeit und die Serviceplanung unterstützen. Versorgungsunternehmen legen mehr Wert auf die Sichtbarkeit des Batteriezustandsstatus, und Hersteller von Elektrofahrzeugen nutzen Batterietelemetrie direkter bei der Garantiegestaltung und dem Lebenszyklusmanagement von Akkupacks. Diese Verschiebung weitet die Nachfrage auf Fahrzeugplattformen, stationäre Speicherung und Flottenanwendungen im Nordamerika Batteriemanagementsystem Markt aus. Inlandsinhaltliche Vorschriften und FEOC-verknüpfte Beschaffungsanforderungen lenken die Beschaffung auch in Richtung nordamerikanischer Hardware- und Software-Stacks in den Vereinigten Staaten und Kanada. Die Wettbewerbsstrategie konzentriert sich zunehmend auf zertifizierte lokale Lieferung, softwaregestützte Differenzierung und Architekturen, die die Fehlerausbreitung in großen Batteriesystemen reduzieren.[1]Pacific Gas and Electric Company, "PG&E und Tesla verwandeln den Cybertruck in ein Netzasset und fördern die Zukunft der elektrischen Energie in Kalifornien," PG&E Corporation, pgecorp.com

Wichtigste Erkenntnisse des Berichts

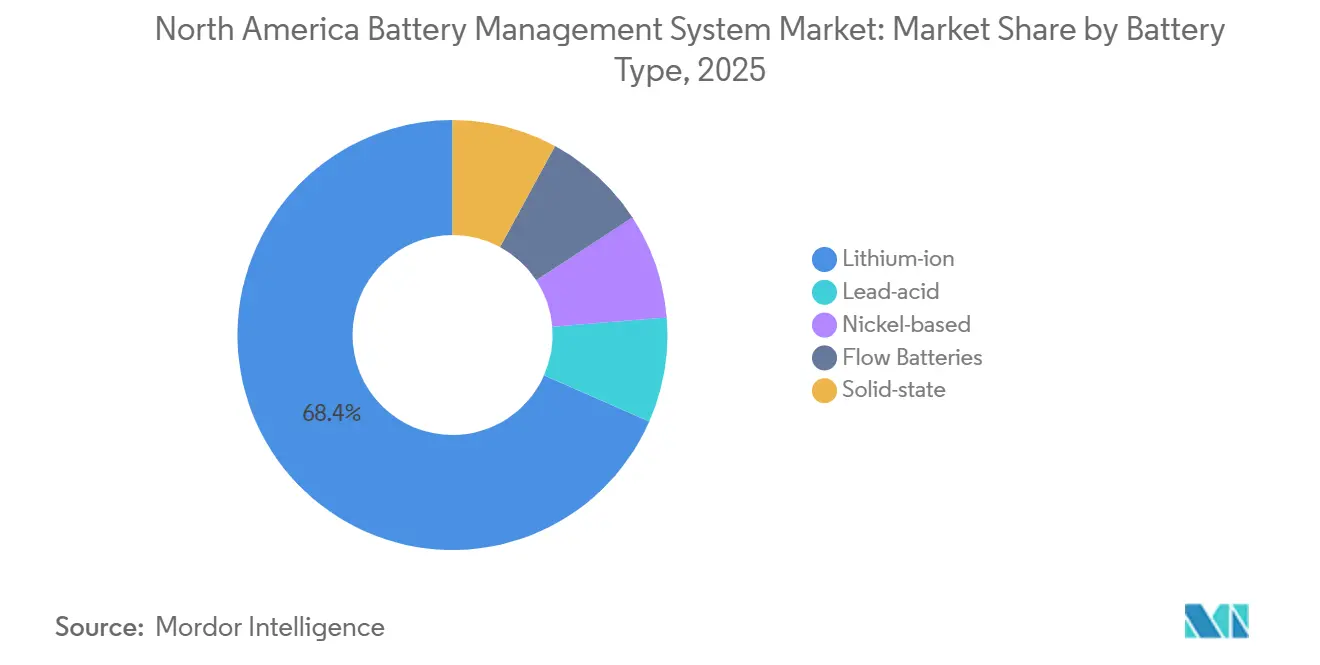

- Nach Batterietyp hielt Lithium-Ionen im Jahr 2025 einen Segmentumsatzanteil von 68,4 %, während Batteriemanagementsysteme für Festkörperbatterien bis 2031 voraussichtlich mit einer CAGR von 31,8 % wachsen werden.

- Nach Topologie führten verteilte Systeme im Jahr 2025 mit einem Anteil von 39,3 % und werden voraussichtlich auch die schnellste CAGR von 21,1 % bis 2031 verzeichnen.

- Nach Komponente erfasste Hardware im Jahr 2025 67,8 % des Komponentenumsatzes, während Software bis 2031 voraussichtlich mit einer CAGR von 21,9 % wachsen wird.

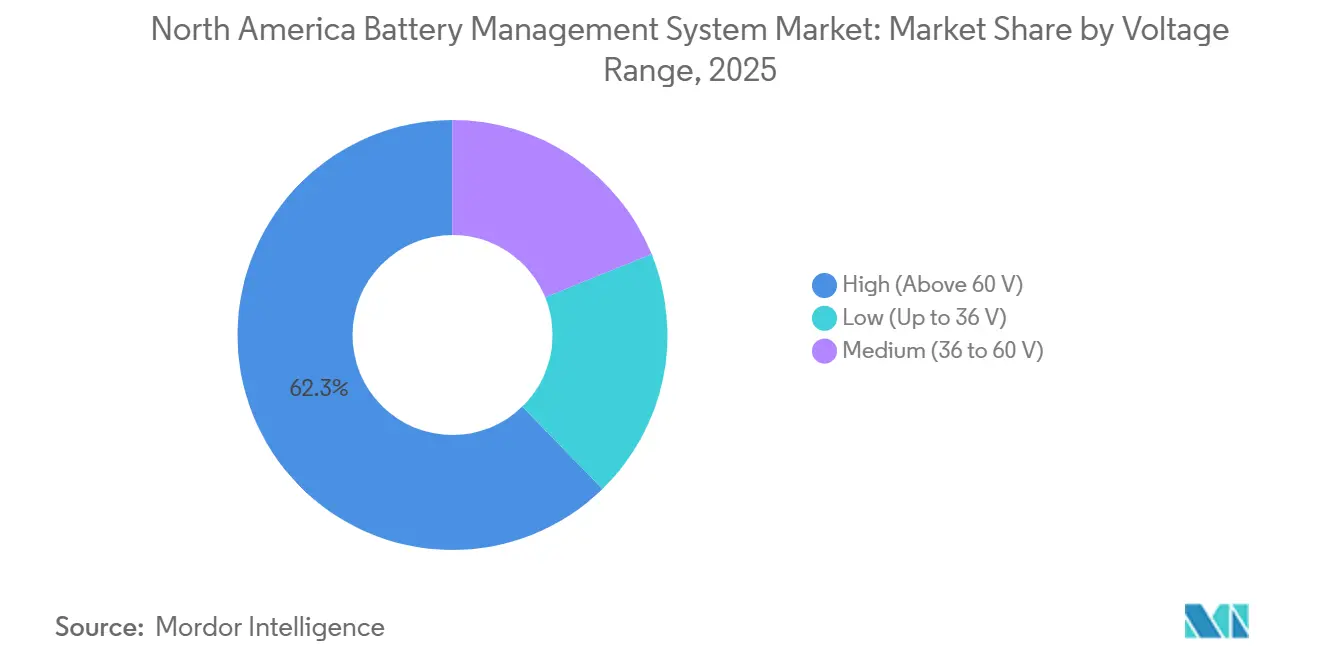

- Nach Spannungsbereich entfielen auf Hochspannungssysteme über 60 V im Jahr 2025 62,3 % des Segments, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 17,6 % wachsen.

- Nach Anwendung hielt der Automobilbereich im Jahr 2025 48,9 % des Segmentumsatzes, während stationäre Energiespeicherung bis 2031 voraussichtlich mit einer CAGR von 25,4 % wachsen wird.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 78,6 % des Nordamerika Batteriemanagementsystem Marktanteils, während Mexiko bis 2031 voraussichtlich mit einer CAGR von 19,1 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Batteriemanagementsysteme in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Elektrofahrzeugdurchdringung und Nullemissionsmandate | +3.5% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Bundes- und provinzielle Energiespeicheranreize | +2.8% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Sinkende Lithium-Ionen-Batteriekosten | +2.2% | Regionsweit, mit stärkerem Impuls durch den Aufbau inländischer Gigafabriken | Mittelfristig (2–4 Jahre) |

| Von Versorgungsunternehmen geleitete Fahrzeug-zu-Netz-Pilotprojekte benötigen fortschrittliche Batteriemanagementsysteme | +1.8% | Kernmärkte der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Cloud-verbundene Batterie-als-Service-Erlösmodelle | +1.0% | Vereinigte Staaten und Kanada, mit frühen Gewinnen in Mexiko | Mittelfristig (2–4 Jahre) |

| Start-ups für Wärmemanagement in Kälteklimata | +0.8% | Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Elektrofahrzeugdurchdringung und Nullemissionsmandate

Die Elektrofahrzeugpolitik im Nordamerika Batteriemanagementsystem Markt verlagert sich vom direkten Verkaufsdruck hin zu Kaufunterstützung und Infrastrukturausbau. Kanada hat im Februar 2026 Kaufanreize für Elektrofahrzeuge von bis zu 5.000 CAD (3.600 USD) wieder eingeführt und diese Entscheidung mit 1,5 Milliarden CAD (1,1 Milliarden USD) für Ladeinfrastruktur verknüpft. Diese Art von Nachfragesog erzeugt in der Regel gleichmäßigere Fahrzeugerneuerungszyklen, was die wiederkehrende Nachfrage nach Batteriemanagementsystemen über einen längeren Zeitraum unterstützt. In den Vereinigten Staaten drängen Zölle, die an den Fahrzeuginhalt geknüpft sind, Automobilhersteller auch dazu, mehr Elektrofahrzeugplattformen und Akkupackmontagen zu lokalisieren. Der kombinierte Effekt ist eine größere installierte Elektrofahrzeugbasis und ein breiterer adressierbarer Fuhrpark für fortschrittliche Überwachung, Wärmemanagement und Garantieanalysen im Nordamerika Batteriemanagementsystem Markt.

Bundes- und provinzielle Energiespeicheranreize

Energiespeicheranreize bleiben eine der deutlichsten Wachstumsstützen für den Nordamerika Batteriemanagementsystem Markt. Projekte, die 2026 mit dem Bau beginnen, können Investitionssteuergutschriften von bis zu 50 % erhalten, wenn Inhalts- und Arbeitsbedingungen im Inland erfüllt sind. FEOC-Rückforderungsregeln machen Beschaffungsentscheidungen auch sensibler, da Zahlungen an verbotene ausländische Unternehmen den ursprünglichen Steuervorteil über die Lebensdauer des Vermögenswerts gefährden können. Dies verbessert die Position inländischer Lieferanten wie Nuvation Energy, deren nach UL 1973 zertifizierte G5-Plattform in den Vereinigten Staaten und Kanada hergestellt wird. Provinzprogramme in Kanada bauen auch die Nachfrage hinter dem Zähler auf und halten die Einhaltung von UL 1973 und UL 9540 im Mittelpunkt der Beschaffungsentscheidungen im Nordamerika Batteriemanagementsystem Markt.

Sinkende Lithium-Ionen-Batteriekosten

Niedrigere Zellkosten erweitern den kommerziellen Wert von Steuerung, Analytik und Zertifizierung im Nordamerika Batteriemanagementsystem Markt. Da Akkupacks günstiger werden, machen Hardware und Software für Batteriemanagementsysteme einen größeren Anteil der gesamten Systemökonomie aus. Dies ist am wichtigsten bei Speicher- und industriellen Sicherungsprojekten, bei denen Käufer die Lebenszykluskosten, Wartbarkeit und Fernüberwachung genau prüfen. Die nordamerikanische Fertigungskapazität für Speicherzellen skaliert ebenfalls schnell, und die Anlage von LG Energy Solution in Holland hat ihre dedizierte Speicherzellenkapazität von 4 GWh auf 16,5 GWh ausgebaut, mit einem regionalen Produktionsziel von 50 GWh bis Ende 2026. Diese lokale Skalierung sollte Batterieinstallationen erschwinglicher machen und die Nachfrage aus kostenempfindlichen Anwendungen erschließen, die bisher auf einfachere Überwachungssysteme angewiesen waren.

Von Versorgungsunternehmen geleitete Fahrzeug-zu-Netz-Pilotprojekte benötigen fortschrittliche Batteriemanagementsysteme

Fahrzeug-zu-Netz-Programme schaffen eine neue Software- und Steuerungsanforderung im Nordamerika Batteriemanagementsystem Markt. PG&E startete im April 2026 ein wechselstrombasiertes Fahrzeug-zu-Netz-Programm mit Teslas Cybertruck-Plattform, das die bidirektionale Stromversorgung vom Pilotstatus zu einem kommerziellen Betriebsmodell in Kalifornien überführte. Frühere Programme von Toyota mit Oncor in Texas und Ford mit Sunrun in Maryland zeigten, dass die Logik von Batteriemanagementsystemen nun Einsatzzeitpunkte, Wärmesteuerung und garantiesensiblen Abbau unter bidirektionalen Stromflüssen verwalten muss. Dies erhöht den Wert von Steuerungs-APIs mit niedriger Latenz und einer engeren Interoperabilität mit Versorgungsunternehmen. Anbieter, die Netzeinnahmen mit Batteriezustandsbeschränkungen in Einklang bringen können, sollten eine attraktivere Softwareposition im Nordamerika Batteriemanagementsystem Markt einnehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsrückrufe aufgrund von thermischem Durchgehen | -1.5% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Lieferketten in Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von importierten Zellen | -2.0% | Alle 3 Länder, mit stärkerem Risiko in Mexiko | Mittelfristig (2–4 Jahre) |

| Wenige Labore für funktionale Sicherheit in Mexiko | -0.6% | Mexiko | Mittelfristig (2–4 Jahre) |

| Patentdickicht bei Ladezustandsalgorithmen | -0.7% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsrückrufe aufgrund von thermischem Durchgehen

Sicherheitsrückrufe erhöhen die Nachfrage nach stärkerer Steuerungslogik im Nordamerika Batteriemanagementsystem Markt, obwohl sie auch kurzfristigen Reputationsdruck auf die Elektrofahrzeugakzeptanz ausüben. Im Oktober 2025 umfasste Rückrufnummer 25V655 19.077 Nissan LEAF-Einheiten in den Vereinigten Staaten, da das Risiko einer schnellen Überhitzung beim Level-3-Laden mit Lithiumablagerungen und schwacher Steuerung unter hohen Ladebedingungen in Verbindung gebracht wurde. Solche Ereignisse veranlassen OEMs und Lieferanten häufig, mehr in Sensorik, Wärmemodelle und Validierung zu investieren. Das kurzfristige Problem besteht darin, dass Rückrufschlagzeilen die Verbraucherakzeptanz verlangsamen und das Tempo neuer Fahrzeuginstallationen verringern können. Die Einhaltung von ISO 26262 und UL 2580 erhöht auch Kosten und Entwicklungszeit, was den Einstieg für kleinere Teilnehmer schwieriger macht.

Abhängigkeit von importierten Zellen

Die Abhängigkeit von importierten Zellen bleibt das deutlichste strukturelle Versorgungsrisiko im Nordamerika Batteriemanagementsystem Markt. Mexiko erreichte den Februar 2026 ohne kommerzielle Produktion von Elektrofahrzeugbatteriezellen, was lokale Batterieprogramme von Importen abhängig ließ und regionale Beschaffungspläne erschwerte. Dies ist wichtig, weil Batteriemanagementsystem-Schnittstellen, Softwarevalidierung und Compliance-Arbeit oft früh in einem Batterieprojekt festgelegt werden. Wenn sich der Zellursprung spät im Programm ändert, müssen Integratoren möglicherweise Kommunikation, Steuerung und Dokumentation überarbeiten. Die inländische Fertigungskapazität steigt, aber der Versorgungsübergang schafft immer noch Timing-Risiken und Kostendruck im gesamten Nordamerika Batteriemanagementsystem Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Festkörper gestaltet eine Lithium-Ionen-Basis um

Lithium-Ionen hielt im Jahr 2025 68,4 % des Batterietypsegments, was es im Mittelpunkt der aktuellen Nachfrage im Nordamerika Batteriemanagementsystem Markt hielt. Diese Position spiegelt die Standardisierung von Elektrofahrzeugplattformen, ausgereifte Lieferketten und Softwaremodelle wider, die bereits auf das Verhalten von Lithium-Ionen ausgerichtet sind. Die installierte Basis begünstigt auch Lieferanten mit bewährten Ladezustands-, Ausgleichs- und Wärmemodellen für Flüssigelektrolytzellen. Diese Vorteile sollten Lithium-Ionen in naher Zukunft in Fahrzeug- und Speicherprogrammen dominant halten, auch wenn Beschaffungsregeln und neue Chemien beginnen, Entwicklungspläne zu verändern.

Batteriemanagementsysteme für Festkörperbatterien werden bis 2031 voraussichtlich mit einer CAGR von 31,8 % wachsen, was diese zur am schnellsten wachsenden Batterietypverschiebung im Nordamerika Batteriemanagementsystem Markt macht. Lieferanten engagieren sich frühzeitig, weil Festkörperelektrolyte andere Sensoransätze erfordern und konventionelle Coulomb-Zähl- und Leerlaufspannungsmethoden bei diesen Widerstandsprofilen weniger zuverlässig sind.[2]LG Energy Solution, "B.around Interview Teil 1," LG Energy Solution, inside.lgensol.com Blei-Säure-, Nickel-basierte und Durchflussbatterien dienen weiterhin engeren Anwendungen wie industrieller USV, Hybridantrieben und Mehrstundenspeicherung, tragen aber nicht den gleichen Plattformschwung. Eine frühe Algorithmuszertifizierung nach IEC 62619 und ISO 26262 erhöht die Qualifikationskosten, schafft aber auch eine stärkere Wechselbarriere für Lieferanten, sobald Festkörperprogramme in die skalierte Produktion übergehen.

Nach Topologie: Verteilte Designs führen bei Resilienz und Skalierung

Die verteilte Topologie hielt im Jahr 2025 39,3 % des Segments und wird voraussichtlich auch mit einer CAGR von 21,1 % wachsen, was für ein führendes Design im Nordamerika Batteriemanagementsystem Markt ungewöhnlich ist. Versorgungsunternehmen bevorzugen diese Architektur, weil sie die Fehlerausbreitung begrenzt und modulare Erweiterung unterstützt. Diese Präferenz hat sich verstärkt, da Käufer mehr Wert auf Systemisolierung, Resilienz und teilweise Betriebszeit bei Ausfällen legen. Das Design hilft auch, das Versicherungs- und Betriebsrisiko bei großen Speicheranlagen zu reduzieren, bei denen ein einzelner Fehler eine hochwertige Installation beeinträchtigen kann.

Die zentralisierte Topologie passt immer noch zu vielen Automobilprogrammen, da sie einen kompakten Platzbedarf und einen einfacheren Homologationsweg unter Fahrzeugsicherheitsregeln bietet. Modulare Systeme gewinnen in 800-Volt-Elektrofahrzeugpacks und wiederverwendeten Batteriespeichern an Boden, da Kanalzahlen effizienter an den Anwendungsfall angepasst werden können. BorgWarners modulare Batteriemanagementsystem-Plattform zeigt, wie Fahrzeuglieferanten diese Flexibilität in einen plattformübergreifenden Vorteil bei Personen- und Nutzfahrzeugprogrammen umwandeln. Hybriddesigns entstehen auch dort, wo Kunden die niedrigeren Kosten der zentralen Steuerung und die Fehlertoleranz der verteilten Sensorik in derselben Installation wünschen.

Nach Komponente: Softwarewachstum übertrifft Hardwarevolumen

Hardware erfasste im Jahr 2025 67,8 % des Nordamerika Batteriemanagementsystem Marktanteils innerhalb der Komponenten, sodass physische Steuereinheiten, Sensoren und Überwachungs-ICs immer noch die aktuellsten Ausgaben definieren. Dies spiegelt den Umfang von Automobil- und Netzprojekten wider, bei denen zertifizierte Sensorhardware obligatorisch ist. Käufer verankern die Lieferantenauswahl weiterhin rund um Messgenauigkeit, Sicherheitshistorie und Integrationsunterstützung. In der Batteriemanagementsystem-Branche hält dies Halbleiterführer und Hardwarelieferanten im Mittelpunkt wichtiger Designgewinne.

Software wird bis 2031 voraussichtlich mit einer CAGR von 21,9 % wachsen, was sie zur am schnellsten wachsenden Komponentenschicht im Nordamerika Batteriemanagementsystem Markt macht. Die B.around-Plattform von LG Energy Solution spiegelt diese Verschiebung wider, da sie KI-basierte Werkzeuge für Sicherheitsdiagnostik, Degradationsvorhersage und Fahrmusteroptimierung mit engeren Restkapazitätsfehlerbereichen als ältere Methoden anwendet. Texas Instruments treibt auch drahtlose Batteriemanagementsystem-Designs voran, die die Verkabelung reduzieren und Over-the-Air-Updates in kommerziellen Elektrofahrzeugpacks praktischer machen. Da Hardware reift, sollten wiederkehrende Analysen, Cybersicherheitsschichten und Fernservicewerkzeuge mehr Wert erfassen als grundlegende Überwachungsfunktionen allein.

Nach Spannungsbereich: Hochspannungssysteme setzen das technische Tempo

Hochspannungssysteme über 60 V hielten im Jahr 2025 62,3 % des Spannungsbereichssegments und bleiben der wichtigste Wertpool im Nordamerika Batteriemanagementsystem Markt. Der Übergang zu 800-Volt-Elektrofahrzeugplattformen und großen Speicherstapeln erhöht sowohl die Sensorkomplexität als auch den durchschnittlichen Systemwert. Genauigkeit ist wichtiger, da die Packspannung steigt, weil selbst kleine Messfehler größere Sicherheits-, Garantie- und Leistungsfolgen haben können. Dies veranlasst Lieferanten, sich auf Redundanz, Langzeitdriftstabilität und breitere thermische Betriebsbereiche zu konzentrieren.

Hochspannungs-Batteriemanagementsysteme sind auch die am schnellsten wachsende Spannungsklasse mit einer CAGR von 17,6 % bis 2031, was die Investitionen am oberen Ende des Nordamerika Batteriemanagementsystem Marktes konzentriert hält. Texas Instruments' RES60A-Q1 veranschaulicht die Komponentenantwort, da er für präzise Hochspannungsmessung über lange Betriebslebensdauern ausgelegt wurde. Mittelspannungssysteme unterstützen weiterhin leichte Elektrofahrzeuge, industrielle fahrerlose Transportfahrzeuge und Lagerautomatisierung, während Niederspannungsdesigns auf tragbare Geräte und Unterhaltungselektronik ausgerichtet bleiben. Strengere Automobilqualifikationsstandards vergrößern die Lücke zwischen einfachen Überwachungsprodukten und den zertifizierten Lösungen, die für große Batterieplattformen erforderlich sind.

Nach Anwendung: Automobil führt, während Speicherung den Mix verändert

Der Automobilbereich hielt im Jahr 2025 48,9 % des Anwendungssegments, was Fahrzeuge als größten Endverbrauch im Nordamerika Batteriemanagementsystem Markt hielt. Jahre der Zertifizierungsarbeit, Lieferantenausrichtung und Plattformskalierung geben Automobilprogrammen immer noch einen starken Betriebsvorsprung. Dieser Vorsprung ist am deutlichsten bei der Packvalidierung, Garantieanalysen und Hochvolumenbeschaffungsbeziehungen. Der Anwendungsmix ändert sich immer noch, weil neuere Nachfragezentren schneller wachsen als die Fahrzeugproduktion allein.

Stationäre Energiespeicherung wird bis 2031 voraussichtlich mit einer CAGR von 25,4 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Nordamerika Batteriemanagementsystem Markt macht. Unterstützung durch den Inflation Reduction Act, Bedarf an Integration erneuerbarer Energien und Stromstrategien für Rechenzentren erhöhen die Nachfrage nach Batteriemanagementsystemen in Netz- und kommerziellem Speicher. Microsofts 500-MWh-Kostandortspeicherprojekt in Virginia zeigt, dass Batterieanlagen als einnahmengenerierende Netzwerkzeuge und nicht nur als Sicherungssysteme gebaut werden. Zweitlebens-Batterieinstallationen schaffen auch eine neue Anwendungsschicht, die konfigurierbare Plattformen wie Nuvation Energys G5 begünstigt, die mehrere Chemien und Spannungen von 60 V bis 1.500 V unterstützt.

Geografische Analyse

Markt für Batteriemanagementsysteme in den Vereinigten Staaten

Die Vereinigten Staaten hielten im Jahr 2025 78,6 % des Nordamerika Batteriemanagementsystem Marktanteils und bleiben das größte Nachfragezentrum der Region. Bundessteuergutschriften für Speicherung, Fertigungsmaßstab für Elektrofahrzeuge und hoher Strombedarf von Rechenzentren verankern weiterhin die Installationsaktivität. Texas allein verzeichnete 2024 und 2025 40 GW an eigenständigen Speicherverbindungsanfragen, was die Größe der Projektpipeline zeigt, die nun mit der Beschaffung von Batteriemanagementsystemen verknüpft ist. Kalifornien und Texas zusammen machten bis 2025 55 % der installierten BESS-Kapazität in den USA aus, und die inländische Netzwerk-Batteriefabrikproduktion wird bis Ende 2026 voraussichtlich 145 GWh pro Jahr erreichen. FERC Order 2222 hilft auch Bundesstaaten wie Kalifornien, New York, Virginia und Colorado, frühe Schauplätze für bidirektionale Batteriemanagementsystem-Plattformen zu werden.

Kanada hat eine kleinere Volumenbasis, übt aber einen starken Einfluss in Forschung und Entwicklung, strukturierter Beschaffung und Batterieleistung bei Kälte aus. Ontarios IESO suchte in seinem LT2-Prozess 2025 1,6 GW neue Speicherkapazität, was eine stetige Versorgungsunternehmenspipeline für den Nordamerika Batteriemanagementsystem Markt unterstützt. Die Bundesunterstützung umfasste auch 22 Millionen CAD (16,1 Millionen USD) für Batterieinnovation im Oktober 2025 und 11 Millionen CAD (7,9 Millionen USD) für Quebec-fokussierte Batterieprojekte im April 2026. Der wiedereingeführte kanadische Elektrofahrzeuganreiz von bis zu 5.000 CAD (3.600 USD) im Februar 2026 sollte ein gleichmäßigeres Flottenswachstum und eine anhaltende Automobilnachfrage unterstützen.

Mexiko ist das am schnellsten wachsende Land im Nordamerika Batteriemanagementsystem Markt und wird bis 2031 voraussichtlich mit einer CAGR von 19,1 % wachsen. Der Speicherrahmen vom März 2025 und die späteren Genehmigungsregeln gaben privaten Investoren einen klareren Weg zur Bereitstellung von Speicherung innerhalb des Nationalen Elektrischen Systems. BMWs 800-Millionen-EUR-Projekt (864 Millionen USD) für Batteriemodule in San Luis Potosí und Pomegas 400-Millionen-USD-LFP-Investition zeigen, wie die lokale Produktion näher an die Integration von Batteriemanagementsystemen heranrückt. Der Markt steht immer noch vor begrenzter Laborkapazität für funktionale Sicherheit und einer kleineren Ingenieurbasis, aber Nearshoring und neue Batterieinvestitionen sollten Mexiko schneller als den regionalen Durchschnitt wachsen lassen.

Markt für Batteriemanagementsysteme in Mexiko

Mexiko entwickelt sich zum dynamischsten Markt in der Region und soll von 2024 bis 2029 jährlich um rund 16 % wachsen. Der Markt für Batteriemanagementsysteme des Landes befindet sich in einer transformativen Phase, angetrieben durch erhebliche Investitionen in die Fertigungsinfrastruktur für Elektrofahrzeuge. Die Errichtung großer Fertigungsanlagen, darunter Teslas 5-Milliarden-USD-Werk in der Nähe von Monterrey und Audis Milliarden-Euro-Investition in Puebla, signalisiert ein starkes Marktpotenzial. Das Engagement der Regierung, bis 2030 zusätzliche 30 GW erneuerbare Energie bereitzustellen, schafft neue Möglichkeiten für Energiespeichermanagementsysteme in Netzspeicheranwendungen. Die strategische Position des Landes in den nordamerikanischen Fertigungsnetzwerken, kombiniert mit jüngsten Investitionen in die Rechenzentruminfrastruktur, fördert ein günstiges Umfeld für das Marktwachstum. Trotz Herausforderungen bei der Einführung von Elektrofahrzeugen auf Verbraucherebene treiben der Industrie- und Gewerbesektor weiterhin die Nachfrage nach ausgereiften industriellen Batteriemanagelösungen an.

Markt für Batteriemanagementsysteme in Kanada

Der kanadische Markt für Batteriemanagementsysteme ist durch erhebliche Investitionen in die Elektrofahrzeugherstellung und Batterieproduktionsinfrastruktur gekennzeichnet. Der Automobilsektor des Landes durchläuft einen bedeutenden Wandel, wobei große Hersteller wie Honda 15 Milliarden USD für neue Fertigungsanlagen in Ontario zusagen. Der Markt wird durch die Entwicklung zahlreicher Batterie-Energiespeicherprojekte weiter gestärkt, darunter die Batterie-Energiespeichersysteme Fitzroy und Trail Road. Kanadas Verpflichtung, bis 2050 Netto-Null-Emissionen zu erreichen, treibt die Einführung von Energiemanagementsystemlösungen in verschiedenen Anwendungen voran. Der Fokus des Landes auf die Expansion von Rechenzentren, exemplifiziert durch Microsofts bedeutende Investitionen in Quebec, schafft eine zusätzliche Nachfrage nach zuverlässigen Batterieüberwachungssystemlösungen. Der Markt profitiert auch von der wachsenden Einführung erneuerbarer Energietechnologien und dem zunehmenden Bedarf an Netzstabilisierungslösungen.

Markt für Batteriemanagementsysteme in anderen Ländern

Die verbleibenden nordamerikanischen Gebiete weisen unterschiedliche Entwicklungsniveaus im Sektor der Batteriemanagementsysteme auf. Diese Regionen sind durch aufkommende Möglichkeiten in der Integration erneuerbarer Energien und industriellen Anwendungen gekennzeichnet. Die Marktentwicklung in diesen Gebieten wird hauptsächlich durch zunehmende Industrialisierung, wachsendes Bewusstsein für Energiespeicherlösungen und die schrittweise Einführung von Elektrofahrzeugen angetrieben. Obwohl diese Märkte möglicherweise kleiner sind, spielen sie eine entscheidende Rolle in der gesamten regionalen Marktdynamik, insbesondere in spezialisierten Anwendungen wie Telekommunikation und Notstromsystemen. Das zukünftige Wachstumspotenzial in diesen Regionen ist eng mit staatlichen Initiativen zur Förderung der Einführung sauberer Energie und Bemühungen zur industriellen Modernisierung verbunden.

Wettbewerbslandschaft

Führende Unternehmen im nordamerikanischen Markt für Batteriemanagementsysteme

Der Nordamerika Batteriemanagementsystem Markt ist in Halbleitern mäßig konzentriert und in Systemintegration und Software viel fragmentierter. Texas Instruments, Analog Devices, STMicroelectronics und Renesas halten starke Positionen bei Batterieüberwachungs-ICs, da Qualifikation nach Automobilstandard, lange Designzyklen und Algorithmus-IP schwer zu replizieren sind. Texas Instruments nutzte die CES 2026, um drahtlose Batteriemanagementsysteme als produktionsreif für kommerzielle Elektrofahrzeugpacks zu positionieren, was einen Vorstoß zeigt, Kabelreduzierung und OTA-freundliche Architektur zu einem Standardmerkmal statt einer Premiumoption zu machen. STMicroelectronics stärkte die Sicherheitsseite im April 2026 mit seinem L9963E-Mehrzellen-Überwachungs-IC, der für ISO 26262 ASIL-D-Fähigkeit entwickelt wurde. Diese Marktschicht belohnt Skalierung, Zertifizierungstiefe und Plattformkontinuität mehr als Preiswettbewerb allein.

Der Wettbewerb ändert sich auf der Systemebene, wo Automobillieferanten und Netzspezialisisten im Nordamerika Batteriemanagementsystem Markt sehr unterschiedliche Wege gehen. BorgWarner erweiterte sein Serienproduktions-Batteriemanagementsystem-Programm im Februar 2026, um zusätzliche Personen- und leichte Nutzfahrzeugplattformen abzudecken, was seine Reichweite in Hochvolumen-Automobilanwendungen vertiefte. Nuvation Energy hat den entgegengesetzten Weg eingeschlagen, indem es sich auf FEOC-konformen Netzspeicher mit einer inländisch hergestellten Plattform und kundenspezifischen Designdienstleistungen für Anwendungen konzentriert, die nicht zu Standardprodukten passen. Diese Schritte zeigen, dass der Wettbewerbsvorteil nun weniger davon abhängt, breit aufgestellt zu sein, als vielmehr davon, die Compliance-, Zertifizierungs- und Serviceanforderungen eines bestimmten Batterieprogramms zu erfüllen.

Ein zweiter Wettbewerb bildet sich rund um Software und Zweitlebens-Batterien, wo Chemievariationen und Cloud-Analysen mehr zählen als Hardwarevolumen allein. Die Arbeit von LG Energy Solution mit Qualcomm an einer SoC-basierten Diagnoselösung deutet auf ein Modell hin, bei dem höhere Rechenleistung Echtzeit-Gesundheitsüberwachung und KI-basierte Sicherheitsanalyse ohne separate Serververbindung unterstützt. Moment Energy und Nuvation Energy gewinnen auch bei wiederverwendeten Batteriesystemen an Sichtbarkeit, da die Anwendung konfigurierbare Steuerungslogik und starke Sicherheitsvalidierung erfordert. Softwaregeführte Neueinsteiger können immer noch etablierte Lieferanten unter Druck setzen, aber sie benötigen Interoperabilität mit Versorgungsunternehmen, Cybersicherheitsglaubwürdigkeit und Zertifizierungsunterstützung, um einen dauerhaften Anteil im Nordamerika Batteriemanagementsystem Markt zu gewinnen.

Vielfältige Akteure prägen eine dynamische Marktstruktur

Der nordamerikanische Markt für Batteriemanagementsysteme weist eine ausgewogene Mischung aus globalen Konzernen und spezialisierten Technologieanbietern auf, was ein wettbewerbsfähiges Umfeld schafft, das Innovation und Marktwachstum fördert. Große multinationale Konzerne wie Texas Instruments und Schneider Electric nutzen ihre umfangreichen Ressourcen und etablierten Vertriebsnetze, um einen bedeutenden Marktanteil zu halten, während spezialisierte Akteure wie Nuvation Energy sich auf die Entwicklung von Nischenlösungen für spezifische Anwendungen konzentrieren. Die Marktstruktur ist durch laufende Konsolidierung durch strategische Übernahmen und Partnerschaften gekennzeichnet, wie die Übernahme von Lithium Balance durch Sensata Technologies und verschiedene Kooperationsvorhaben zwischen etablierten Akteuren und aufstrebenden Technologieanbietern belegen.

Die Wettbewerbslandschaft wird weiter durch die Präsenz von Automobilbranchengiganten geprägt, die Fähigkeiten von Batteriemanagementsystemen in ihr breiteres Portfolio an Elektrofahrzeuglösungen integriert haben. Marktteilnehmer verfolgen zunehmend Strategien der vertikalen Integration, um ihre Position in der Wertschöpfungskette zu stärken, von der Komponentenfertigung bis zur Systemintegration. Die Branche hat einen Trend zu strategischen Allianzen zwischen Batterieherstellern und Anbietern von Batteriemanagementsystemen erlebt, was Ökosystempartnerschaften schafft, die das Produktangebot und die Marktreichweite verbessern. Dieser kollaborative Ansatz ist entscheidend geworden, um die komplexen technischen Anforderungen und sich entwickelnden Standards im Sektor der Batteriemanagementsysteme zu erfüllen.

Innovation und Integration treiben zukünftigen Erfolg voran

Der Erfolg im nordamerikanischen Markt für Batteriemanagementsysteme hängt zunehmend von der Fähigkeit der Unternehmen ab, ausgefeilte, skalierbare Lösungen zu entwickeln, die sich entwickelnde Kundenbedürfnisse in mehreren Anwendungen erfüllen. Marktakteure müssen sich auf kontinuierliche technologische Innovation konzentrieren, insbesondere in Bereichen wie drahtlose Konnektivität, Integration künstlicher Intelligenz und fortschrittliche Diagnosefähigkeiten. Die Fähigkeit, umfassende Supportleistungen anzubieten, einschließlich Systemintegration und Wartung nach der Implementierung, ist entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen geworden. Unternehmen müssen auch starke Fähigkeiten bei der Erfüllung strenger Sicherheitsstandards und regulatorischer Anforderungen nachweisen, insbesondere in Automobil- und netzmaßstäblichen Energiespeicheranwendungen.

Für aufstrebende Akteure und Marktbewerber bietet die Differenzierung durch spezialisierte Lösungen und gezielte Marktsegmente einen gangbaren Wachstumspfad. Erfolgsfaktoren umfassen die Entwicklung kosteneffizienter Lösungen für spezifische Anwendungen, den Aufbau starker Partnerschaften mit Batterieherstellern und Systemintegratoren sowie die Aufrechterhaltung der Flexibilität zur Anpassung an sich schnell entwickelnde Technologiestandards. Der zunehmende Fokus auf die Integration erneuerbarer Energien und die Modernisierung des Stromnetzes bietet Chancen für Unternehmen, die diese aufkommenden Marktbedürfnisse effektiv adressieren können. Unternehmen müssen auch die wachsende Bedeutung von Nachhaltigkeit und Umweltkonformität in ihren Produktentwicklungs- und Fertigungsprozessen berücksichtigen, da diese Faktoren zunehmend Kundenentscheidungen und regulatorische Anforderungen beeinflussen.

Branchenführer im nordamerikanischen Markt für Batteriemanagementsysteme

-

Texas Instruments Inc.

-

Sensata Technologies Inc.

-

BorgWarner Inc.

-

Nuvation Energy

-

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Nuvation Energy und Stem, Inc. schlossen eine Co-Marketing-Vereinbarung, um eine vollständig in Nordamerika hergestellte BESS-Steuerungslösung zu liefern, die Stems PowerTrack Energiemanagementsystem mit Nuvation Energys nach UL 1973 zertifiziertem Batteriemanagementsystem kombiniert. Die Vereinbarung zielt auf wachsende FEOC-Compliance-Anforderungen bei der Beschaffung von Netzspeichern in den USA ab und umfasst eine gemeinsame Leistungsvalidierung vor der Bereitstellung

- April 2026: PG&E und Tesla starteten das erste wechselstrombasierte Fahrzeug-zu-Netz-Programm in Kalifornien, das es Tesla Cybertruck-Besitzern ermöglicht, über die Powershare Gateway-Technologie Strom ins Netz einzuspeisen. Das wechselstrombasierte System reduziert die Hardwarekosten im Vergleich zu gleichstrombasierten Fahrzeug-zu-Netz-Setups und bietet Teilnehmern Anreize von bis zu 4.500 USD, was einen kommerziellen Meilenstein bei der bidirektionalen Bereitstellung von Batteriemanagementsystemen markiert

- Februar 2026: BorgWarner erweiterte sein Serienproduktions-Batteriemanagementsystem-Programm mit einem globalen OEM, um zusätzliche B-Segment- und C-Segment-Personenkraftwagen und leichte Nutzfahrzeuge für BEV- und PHEV-Anwendungen abzudecken, mit erweiterter Produktion ab 2029. Das modulare Batteriemanagementsystem unterstützt bis zu 800-Volt-Packs und erfüllt die ASIL-D-Anforderungen an die funktionale Sicherheit

- Januar 2026: Texas Instruments positionierte sein drahtloses Batteriemanagementsystem-Protokoll auf der CES 2026 als produktionsreife Lösung für kommerzielle Elektrofahrzeugpacks unter Verwendung eines zeitgeschlitzten Frequenzsprung-2,4-GHz-Protokolls auf dem drahtlosen Mikrocontroller CC2662R-Q1. Das System unterstützt bis zu 100 Knoten mit einer Latenz unter 2 ms und zielt auf die Eliminierung von Daisy-Chain-Kupferverdrahtung ab, die 15–20 kg pro Fahrzeug hinzufügt

Berichtsumfang für den nordamerikanischen Markt für Batteriemanagementsysteme

Ein Batteriemanagementsystem (BMS) ist ein elektronisches System, das das Laden und Entladen von Batterien steuert und überwacht sowie Benachrichtigungen über den Status und Zustand des Akkupacks bereitstellt. Eine der Hauptfunktionen des BMS besteht darin, kritische Schutzmaßnahmen zum Schutz von Batterien vor Schäden bereitzustellen.

Der Nordamerika Batteriemanagementsystem Markt ist nach Batterietyp, Topologie, Komponente, Spannung, Anwendung und Geografie segmentiert. Nach Batterietyp ist der Markt in Lithium-Ionen-, Blei-Säure-, Nickel-, Durchfluss- und Festkörperbatterien segmentiert. Nach Topologie ist der Markt in zentralisierte, verteilte, modulare und hybride Systeme segmentiert. Nach Komponente ist der Markt in Hardware und Software segmentiert. Nach Spannung ist der Markt in Niederspannungs-, Mittelspannungs- und Hochspannungssysteme segmentiert. Nach Anwendung ist der Markt in Automobil, stationäre Speicherung, Unterhaltungselektronik, Industrie- und Telekommunikations-USV, Medizin sowie Luft- und Raumfahrt und Marine segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada und Mexiko segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Batteriemanagementsystem Markt in 3 Ländern in Nordamerika ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Stationär |

| Tragbar |

| Transport |

| Vereinigte Staaten |

| Kanada |

| Übriges Nordamerika |

| Anwendung | Stationär |

| Tragbar | |

| Transport | |

| Geografische regionale Marktanalyse {Marktgröße und Nachfrageprognose bis 2028 (nur für Regionen)} | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Batteriemanagementsysteme in Nordamerika bis 2031?

Der Nordamerika Batteriemanagementsystem Markt wird bis 2031 voraussichtlich 5,61 Milliarden USD von 2,83 Milliarden USD im Jahr 2026 erreichen, mit einer CAGR von 14,67 %.

Welcher Batterietyp wächst in der Region am schnellsten?

Batteriemanagementsysteme für Festkörperbatterien werden voraussichtlich am schnellsten mit einer CAGR von 31,8 % bis 2031 wachsen, weit vor ausgereiften Lithium-Ionen-Programmen.

Warum gewinnt Software schneller an Boden als Hardware?

Hardware führte im Jahr 2025 immer noch mit einem Anteil von 67,8 %, aber Software wächst mit einer CAGR von 21,9 %, weil Käufer zunehmend Diagnostik, Analysen und Fernaktualisierungsfähigkeit schätzen.

Welcher Endverbrauch verändert den Nachfragemix am stärksten?

Der Automobilbereich blieb im Jahr 2025 mit einem Anteil von 48,9 % die größte Anwendung, aber stationäre Energiespeicherung wächst schneller mit einer CAGR von 25,4 % und gestaltet die Beschaffungsprioritäten um.

Warum wächst Mexiko schneller als die Vereinigten Staaten und Kanada?

Mexiko wird voraussichtlich mit einer CAGR von 19,1 % wachsen, weil Nearshoring, Speicherregulierung und neue Batteriefertigungsinvestitionen die Integration von Batteriemanagementsystemen in Industrie- und Automobilprogramme ziehen.

Was sind die Hauptrisiken, die das Wachstum beeinflussen?

Rückrufe aufgrund von thermischem Durchgehen, Abhängigkeit von importierten Zellen und begrenzte Infrastruktur für funktionale Sicherheit in Mexiko bleiben die Hauptbeschränkungen für den Bereitstellungszeitplan und die Lieferantenqualifikation.

Seite zuletzt aktualisiert am: