Tamaño y Participación del Mercado de Sistemas de Gestión de Baterías de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Gestión de Baterías de América del Norte por Mordor Intelligence

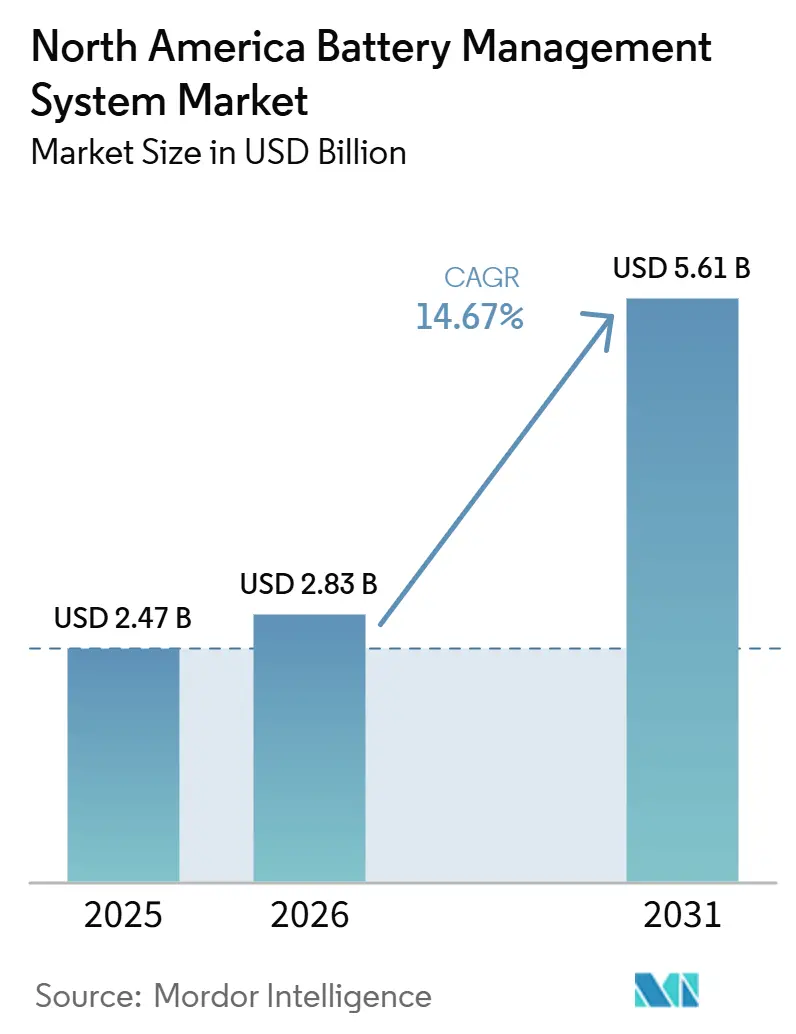

Se proyecta que el tamaño del Mercado de Sistemas de Gestión de Baterías de América del Norte se expanda desde USD 2,47 mil millones en 2025 y USD 2,83 mil millones en 2026 hasta USD 5,61 mil millones para 2031, registrando una CAGR del 14,67% entre 2026 y 2031. El mercado está evolucionando más allá de un rol de protección básica, ya que los compradores ahora tratan los sistemas de gestión de baterías como plataformas de inteligencia que contribuyen a la valoración de activos, las decisiones de tiempo de actividad y la planificación de servicios. Las empresas de servicios públicos están otorgando mayor valor a la visibilidad del estado de salud de las baterías, y los fabricantes de vehículos eléctricos están utilizando la telemetría de baterías de manera más directa en el diseño de garantías y la gestión del ciclo de vida de los paquetes. Este cambio está ampliando la demanda en plataformas de vehículos, almacenamiento estacionario y aplicaciones de flotas en el mercado de sistemas de gestión de baterías de América del Norte. Las normas de contenido doméstico y los requisitos de abastecimiento vinculados a las FEOC también están redirigiendo las adquisiciones hacia hardware y software de origen norteamericano en Estados Unidos y Canadá. La estrategia competitiva se centra cada vez más en el suministro local certificado, la diferenciación basada en software y las arquitecturas que reducen la propagación de fallos en sistemas de baterías de gran escala.[1]Pacific Gas and Electric Company, "PG&E y Tesla convierten la Cybertruck en un activo de red, impulsando el futuro de la energía eléctrica en California," PG&E Corporation, pgecorp.com

Conclusiones Clave del Informe

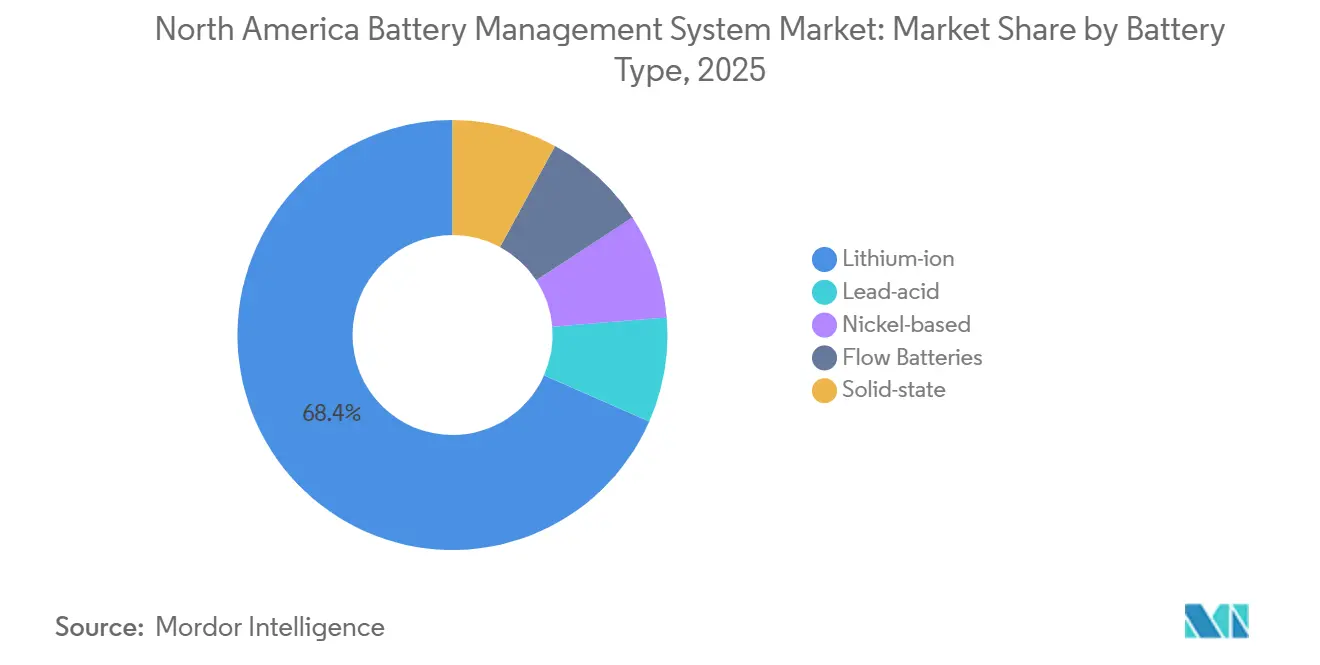

- Por tipo de batería, los iones de litio representaron el 68,4% de los ingresos del segmento en 2025, mientras que se prevé que los sistemas de gestión de baterías de estado sólido se expandan a una CAGR del 31,8% hasta 2031.

- Por topología, los sistemas distribuidos lideraron con una participación del 39,3% en 2025 y también se proyecta que registren la CAGR más rápida del 21,1% hasta 2031.

- Por componente, el hardware capturó el 67,8% de los ingresos del componente en 2025, mientras que se proyecta que el software avance a una CAGR del 21,9% hasta 2031.

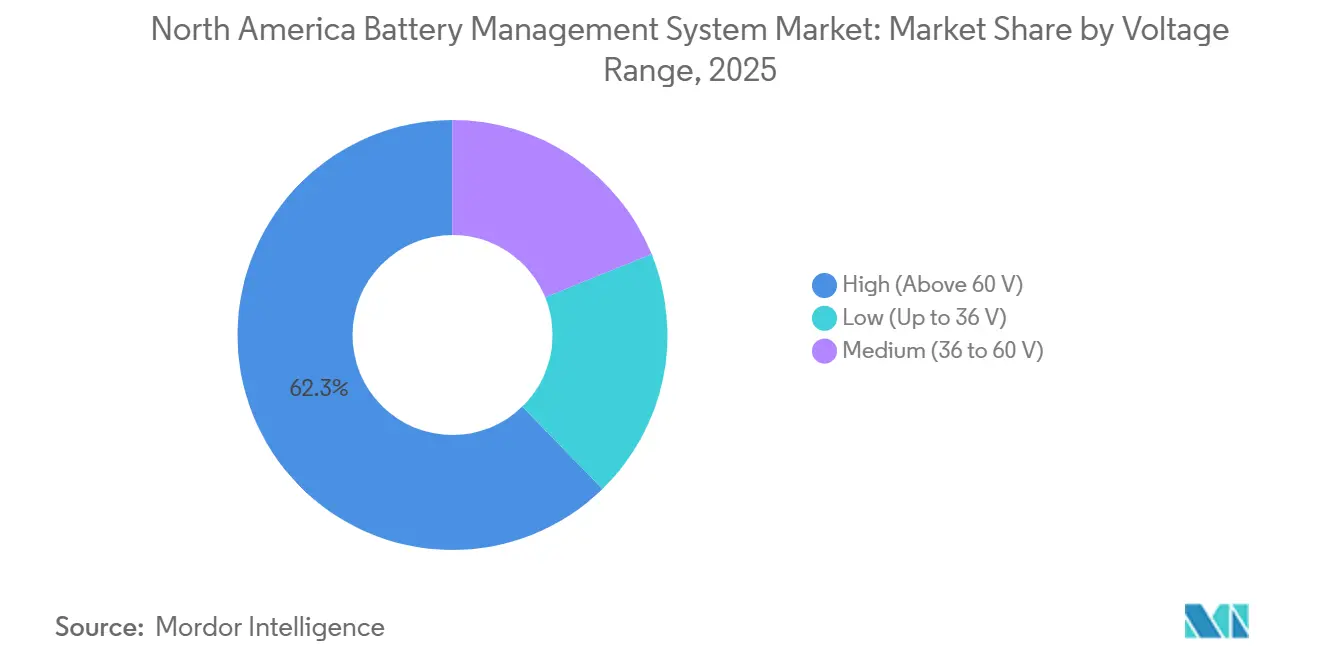

- Por rango de voltaje, los sistemas de alto voltaje por encima de 60 V representaron el 62,3% del segmento en 2025 y se espera que crezcan a una CAGR del 17,6% hasta 2031.

- Por aplicación, el sector automotriz representó el 48,9% de los ingresos del segmento en 2025, mientras que se prevé que el almacenamiento estacionario de energía crezca a una CAGR del 25,4% hasta 2031.

- Por geografía, Estados Unidos representó el 78,6% de la participación del mercado de sistemas de gestión de baterías de América del Norte en 2025, mientras que se prevé que México se expanda a una CAGR del 19,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas de Gestión de Baterías de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la penetración de vehículos eléctricos y mandatos de cero emisiones | +3.5% | Estados Unidos y Canadá, con efectos secundarios en México | Mediano plazo (2-4 años) |

| Incentivos federales y provinciales para el almacenamiento de energía | +2.8% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Reducción de los costos de baterías de iones de litio | +2.2% | A nivel regional, con mayor impulso por la expansión de gigafábricas domésticas | Mediano plazo (2-4 años) |

| Los pilotos de V2G liderados por empresas de servicios públicos requieren sistemas de gestión de baterías avanzados | +1.8% | Mercados principales de Estados Unidos | Largo plazo (≥ 4 años) |

| Modelos de ingresos de BaaS conectados a la nube | +1.0% | Estados Unidos y Canadá, con ganancias tempranas en México | Mediano plazo (2-4 años) |

| Empresas emergentes de gestión térmica en climas fríos | +0.8% | Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Penetración de Vehículos Eléctricos y Mandatos de Cero Emisiones

La política de vehículos eléctricos en el mercado de sistemas de gestión de baterías de América del Norte está evolucionando desde la presión directa sobre las ventas hacia el apoyo a la compra y la construcción de infraestructura. Canadá restableció los incentivos para la compra de vehículos eléctricos de hasta CAD 5.000 (USD 3.600) en febrero de 2026 y complementó esa decisión con CAD 1.500 millones (USD 1.100 millones) para infraestructura de carga. Este tipo de estímulo a la demanda generalmente produce ciclos de reemplazo de vehículos más estables, lo que respalda una demanda recurrente de sistemas de gestión de baterías durante un período más prolongado. En Estados Unidos, los aranceles vinculados al contenido de los vehículos también están impulsando a los fabricantes de automóviles a localizar más plataformas de vehículos eléctricos y el ensamblaje de paquetes de baterías. El efecto combinado es una base instalada de vehículos eléctricos más amplia y una flota direccionable mayor para el monitoreo avanzado, la gestión térmica y el análisis de garantías en el mercado de sistemas de gestión de baterías de América del Norte.

Incentivos Federales y Provinciales para el Almacenamiento de Energía

Los incentivos para el almacenamiento de energía siguen siendo uno de los apoyos de crecimiento más claros para el mercado de sistemas de gestión de baterías de América del Norte. Los proyectos que inicien construcción en 2026 pueden calificar para créditos fiscales de inversión de hasta el 50% cuando se cumplan las condiciones de contenido doméstico y mano de obra. Las normas de recuperación de las FEOC también hacen que las decisiones de abastecimiento sean más sensibles, ya que los pagos a entidades extranjeras prohibidas pueden comprometer el beneficio fiscal original durante la vida útil del activo. Esto está mejorando la posición de proveedores domésticos como Nuvation Energy, cuya plataforma G5 certificada por UL 1973 se fabrica en Estados Unidos y Canadá. Los programas provinciales en Canadá también están generando demanda detrás del medidor y manteniendo el cumplimiento de UL 1973 y UL 9540 en el centro de las decisiones de adquisición en el mercado de sistemas de gestión de baterías de América del Norte.

Reducción de los Costos de Baterías de Iones de Litio

Los menores costos de las celdas están ampliando el valor comercial de los controles, el análisis y la certificación en el mercado de sistemas de gestión de baterías de América del Norte. A medida que los paquetes de baterías se abaratan, el hardware y el software de los sistemas de gestión de baterías representan una mayor proporción de la economía total del sistema. Esto importa más en proyectos de almacenamiento y respaldo industrial donde los compradores analizan detenidamente el costo del ciclo de vida, la capacidad de mantenimiento y la visibilidad remota. La fabricación doméstica de celdas de almacenamiento en América del Norte también está escalando rápidamente, y la instalación de LG Energy Solution en Holland ha ampliado su capacidad de celdas de almacenamiento dedicadas de 4 GWh a 16,5 GWh, con una producción regional orientada a 50 GWh para finales de 2026. Esa escala local debería hacer que los despliegues de baterías sean más asequibles y abrir la demanda de aplicaciones sensibles al costo que anteriormente dependían de sistemas de monitoreo más simples.

Los Pilotos de V2G Liderados por Empresas de Servicios Públicos Requieren Sistemas de Gestión de Baterías Avanzados

Los programas de vehículo a red están creando un nuevo requisito de software y controles en el mercado de sistemas de gestión de baterías de América del Norte. PG&E lanzó un programa de V2G basado en corriente alterna con la plataforma Cybertruck de Tesla en abril de 2026, lo que llevó la energía bidireccional del estado piloto hacia un modelo operativo comercial en California. Programas anteriores de Toyota con Oncor en Texas y Ford con Sunrun en Maryland demostraron que la lógica de los sistemas de gestión de baterías ahora necesita gestionar el tiempo de despacho, el control térmico y la degradación sensible a la garantía bajo flujos de energía bidireccionales. Esto eleva el valor de las API de control de baja latencia y una mayor interoperabilidad con las empresas de servicios públicos. Los proveedores que puedan equilibrar los ingresos de la red con las restricciones de salud de la batería deberían capturar una posición de software más atractiva en el mercado de sistemas de gestión de baterías de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiros de seguridad por fuga térmica | -1.5% | Estados Unidos, con efectos secundarios en las cadenas de suministro de Canadá y México | Corto plazo (≤ 2 años) |

| Dependencia de celdas importadas | -2.0% | Los 3 países, con mayor exposición en México | Mediano plazo (2-4 años) |

| Escasos laboratorios de seguridad funcional en México | -0.6% | México | Mediano plazo (2-4 años) |

| Maraña de patentes de algoritmos de SoC | -0.7% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retiros de Seguridad por Fuga Térmica

Los retiros de seguridad están incrementando la demanda de una lógica de control más robusta en el mercado de sistemas de gestión de baterías de América del Norte, aunque también generan presión reputacional a corto plazo sobre la adopción de vehículos eléctricos. En octubre de 2025, el retiro número 25V655 cubrió 19.077 unidades del Nissan LEAF en Estados Unidos debido a que el riesgo de sobrecalentamiento rápido durante la carga de Nivel 3 se vinculó a depósitos de litio y un control deficiente bajo condiciones de alta carga. Eventos como este suelen impulsar a los fabricantes de equipos originales y proveedores a invertir más en sensores, modelos térmicos y validación. El problema a corto plazo es que los titulares sobre retiros pueden frenar la adopción por parte de los consumidores y reducir el ritmo de instalaciones de nuevos vehículos. El cumplimiento de ISO 26262 y UL 2580 también añade costos y tiempo de ingeniería, lo que dificulta la entrada de participantes más pequeños.

Dependencia de Celdas Importadas

La dependencia de celdas importadas sigue siendo el riesgo de suministro estructural más claro en el mercado de sistemas de gestión de baterías de América del Norte. México llegó a febrero de 2026 sin producción comercial de celdas de baterías para vehículos eléctricos, lo que dejó los programas locales de baterías dependientes de importaciones y complicó los planes de abastecimiento regional. Esto importa porque las interfaces de los sistemas de gestión de baterías, la validación de software y el trabajo de cumplimiento normativo suelen fijarse en las primeras etapas de un proyecto de baterías. Cuando el origen de las celdas cambia tarde en el programa, los integradores pueden necesitar rehacer las comunicaciones, los controles y la documentación. La capacidad de fabricación doméstica está aumentando, pero la transición de suministro aún genera riesgo de sincronización y presión de costos en todo el mercado de sistemas de gestión de baterías de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Estado Sólido Remodela una Base de Iones de Litio

Los iones de litio representaron el 68,4% del segmento de tipo de batería en 2025, lo que los mantuvo en el centro de la demanda actual en el mercado de sistemas de gestión de baterías de América del Norte. Esa posición refleja la estandarización de plataformas de vehículos eléctricos, cadenas de suministro maduras y modelos de software ya entrenados en torno al comportamiento de los iones de litio. La base instalada también favorece a los proveedores con modelos probados de estado de carga, equilibrio y gestión térmica para celdas de electrolito líquido. Estas ventajas deberían mantener el dominio de los iones de litio en los programas de vehículos y almacenamiento a corto plazo, incluso cuando las normas de abastecimiento y las nuevas químicas comiencen a cambiar los planes de desarrollo.

Se prevé que los sistemas de gestión de baterías de estado sólido crezcan a una CAGR del 31,8% hasta 2031, lo que convierte este en el cambio de tipo de batería de mayor dinamismo en el mercado de sistemas de gestión de baterías de América del Norte. Los proveedores se están involucrando tempranamente porque los electrolitos sólidos requieren enfoques de detección diferentes, y los métodos convencionales de conteo de Coulomb y voltaje de circuito abierto son menos confiables frente a estos perfiles de resistencia.[2]LG Energy Solution, "Entrevista B.around Parte 1," LG Energy Solution, inside.lgensol.com Las baterías de plomo-ácido, base de níquel y flujo aún sirven para usos más específicos como UPS industrial, trenes de potencia híbridos y almacenamiento de múltiples horas, pero no tienen el mismo impulso de plataforma. La certificación temprana de algoritmos bajo IEC 62619 e ISO 26262 eleva el costo de calificación, pero también crea una barrera de cambio más sólida para los proveedores una vez que los programas de estado sólido pasen a la producción a escala.

Por Topología: Los Diseños Distribuidos Lideran en Resiliencia y Escala

La topología distribuida representó el 39,3% del segmento en 2025 y también se proyecta que crezca a una CAGR del 21,1%, lo cual es inusual para un diseño líder en el mercado de sistemas de gestión de baterías de América del Norte. Las empresas de servicios públicos prefieren esta arquitectura porque limita la propagación de fallos y admite una expansión modular. Esa preferencia se ha fortalecido a medida que los compradores otorgan mayor valor al aislamiento del sistema, la resiliencia y el tiempo de actividad parcial durante los fallos. El diseño también ayuda a reducir la exposición a seguros y operaciones en activos de almacenamiento de gran escala donde un solo fallo puede afectar una instalación de alto valor.

La topología centralizada sigue siendo adecuada para muchos programas automotrices porque ofrece una huella compacta y una ruta de homologación más sencilla bajo las normas de seguridad vehicular. Los sistemas modulares están ganando terreno en paquetes de vehículos eléctricos de 800 voltios y almacenamiento de baterías reutilizadas porque el número de canales puede ajustarse de manera más eficiente al caso de uso. La plataforma de sistema de gestión de baterías modular de BorgWarner muestra cómo los proveedores de vehículos están convirtiendo esa flexibilidad en una ventaja multiplataforma en programas de vehículos de pasajeros y comerciales. Los diseños híbridos también están emergiendo donde los clientes desean el menor costo del control central y la tolerancia a fallos de la detección distribuida en la misma instalación.

Por Componente: El Crecimiento del Software Supera el Volumen del Hardware

El hardware capturó el 67,8% de la participación del mercado de sistemas de gestión de baterías de América del Norte dentro de los componentes en 2025, por lo que las unidades de control físico, los sensores y los circuitos integrados de monitoreo aún definen el gasto más actual. Eso refleja la escala de los proyectos automotrices y de red donde el hardware de detección certificado es obligatorio. Los compradores aún anclan la selección de proveedores en torno a la precisión de medición, el historial de seguridad y el soporte de integración. En la industria de sistemas de gestión de baterías, esto mantiene a los líderes en semiconductores y proveedores de hardware en el centro de las principales victorias de diseño.

Se proyecta que el software crezca a una CAGR del 21,9% hasta 2031, lo que lo convierte en la capa de componentes de mayor dinamismo en el mercado de sistemas de gestión de baterías de América del Norte. La plataforma B.around de LG Energy Solution refleja este cambio porque aplica herramientas basadas en inteligencia artificial al diagnóstico de seguridad, la predicción de degradación y la optimización de patrones de conducción con rangos de error de capacidad restante más ajustados que los métodos anteriores. Texas Instruments también está impulsando diseños de sistemas de gestión de baterías inalámbricos que reducen el cableado y hacen que las actualizaciones por aire sean más prácticas en paquetes de vehículos eléctricos comerciales. A medida que el hardware madura, el análisis recurrente, las capas de ciberseguridad y las herramientas de servicio remoto deberían capturar más valor que las funciones básicas de monitoreo por sí solas.

Por Rango de Voltaje: Los Sistemas de Alto Voltaje Marcan el Ritmo Técnico

Los sistemas de alto voltaje por encima de 60 V representaron el 62,3% del segmento de rango de voltaje en 2025 y siguen siendo el principal grupo de valor en el mercado de sistemas de gestión de baterías de América del Norte. El avance hacia plataformas de vehículos eléctricos de 800 voltios y grandes pilas de almacenamiento está elevando tanto la complejidad de detección como el valor promedio del sistema. La precisión importa más a medida que aumenta el voltaje del paquete porque incluso pequeños errores de medición pueden producir mayores consecuencias en seguridad, garantía y rendimiento. Esto está impulsando a los proveedores a centrarse en la redundancia, la estabilidad a largo plazo y rangos de operación térmica más amplios.

El sistema de gestión de baterías de alto voltaje también es la clase de voltaje de mayor crecimiento con una CAGR del 17,6% hasta 2031, lo que mantiene la inversión concentrada en el extremo superior del mercado de sistemas de gestión de baterías de América del Norte. El RES60A-Q1 de Texas Instruments ilustra la respuesta del componente porque fue diseñado para una medición precisa de alto voltaje durante largas vidas operativas. Los sistemas de voltaje medio continúan apoyando vehículos eléctricos ligeros, vehículos de guiado automático industriales y automatización de almacenes, mientras que los diseños de bajo voltaje siguen centrados en dispositivos portátiles y electrónica de consumo. Los estándares de calificación automotriz más estrictos están ampliando la brecha entre los productos de monitoreo simples y las soluciones certificadas requeridas para las grandes plataformas de baterías.

Por Aplicación: El Sector Automotriz Lidera Mientras el Almacenamiento Cambia la Combinación

El sector automotriz representó el 48,9% del segmento de aplicaciones en 2025, lo que mantuvo a los vehículos como el mayor uso final en el mercado de sistemas de gestión de baterías de América del Norte. Años de trabajo de certificación, alineación de proveedores y escala de plataforma aún otorgan a los programas automotrices una sólida ventaja operativa. Esa ventaja es más clara en la validación de paquetes, el análisis de garantías y las relaciones de abastecimiento de alto volumen. La combinación de aplicaciones sigue cambiando porque los nuevos centros de demanda están creciendo más rápido que la producción de vehículos por sí sola.

Se prevé que el almacenamiento estacionario de energía se expanda a una CAGR del 25,4% hasta 2031, convirtiéndolo en la aplicación de mayor crecimiento en el mercado de sistemas de gestión de baterías de América del Norte. El apoyo de la Ley de Reducción de la Inflación, las necesidades de integración de energías renovables y las estrategias de energía para centros de datos están aumentando la demanda de sistemas de gestión de baterías en el almacenamiento de red y comercial. El proyecto de almacenamiento co-ubicado de 500 MWh de Microsoft en Virginia muestra que los activos de baterías se están construyendo como herramientas de red generadoras de ingresos en lugar de sistemas de respaldo únicamente. Los despliegues de baterías de segunda vida también están creando una nueva capa de aplicación que favorece plataformas configurables como la G5 de Nuvation Energy, que admite múltiples químicas y voltajes de 60 V a 1.500 V.

Análisis Geográfico

Mercado de Sistemas de Gestión de Baterías en Estados Unidos

Estados Unidos representó el 78,6% de la participación del mercado de sistemas de gestión de baterías de América del Norte en 2025 y sigue siendo el mayor centro de demanda de la región. Los créditos fiscales federales para almacenamiento, la escala de fabricación de vehículos eléctricos y las grandes necesidades de electricidad de los centros de datos continúan anclando la actividad de despliegue. Solo Texas registró 40 GW de solicitudes de interconexión de almacenamiento independiente durante 2024 y 2025, lo que muestra el tamaño del pipeline de proyectos ahora vinculado a la adquisición de sistemas de gestión de baterías. California y Texas juntos representaron el 55% de la capacidad instalada de sistemas de almacenamiento de energía en baterías de Estados Unidos hasta 2025, y se proyecta que la producción doméstica de fábricas de baterías para la red alcance 145 GWh por año para finales de 2026. La Orden 2222 de la FERC también está ayudando a estados como California, Nueva York, Virginia y Colorado a convertirse en los primeros escenarios para plataformas de sistemas de gestión de baterías bidireccionales.

Canadá tiene una base de volumen más pequeña, pero ejerce una fuerte influencia en I+D, adquisiciones estructuradas y rendimiento de baterías en climas fríos. La Organización Independiente del Operador del Sistema Eléctrico de Ontario buscó 1,6 GW de nueva capacidad de almacenamiento en su proceso LT2 de 2025, lo que respalda un pipeline estable de servicios públicos para el mercado de sistemas de gestión de baterías de América del Norte. El apoyo federal también incluyó CAD 22 millones (USD 16,1 millones) para innovación en baterías en octubre de 2025 y CAD 11 millones (USD 7,9 millones) para proyectos de baterías centrados en Quebec en abril de 2026. El incentivo canadiense reinstaurado para vehículos eléctricos de hasta CAD 5.000 (USD 3.600) en febrero de 2026 debería apoyar un crecimiento de flota más estable y una demanda automotriz continua.

México es el país de mayor crecimiento en el mercado de sistemas de gestión de baterías de América del Norte y se proyecta que se expanda a una CAGR del 19,1% hasta 2031. Su marco de almacenamiento de marzo de 2025 y las posteriores normas de permisos dieron a los inversores privados una ruta más clara para desplegar almacenamiento dentro del Sistema Eléctrico Nacional. El proyecto de módulos de batería de EUR 800 millones (USD 864 millones) de BMW en San Luis Potosí y la inversión de USD 400 millones en baterías de fosfato de hierro y litio de Pomega muestran cómo la producción local se está acercando a la integración de sistemas de gestión de baterías. El mercado aún enfrenta capacidad limitada de laboratorios de seguridad funcional y una base de ingeniería más pequeña, pero la relocalización y las nuevas inversiones en baterías deberían mantener a México creciendo más rápido que el promedio regional.

Mercado de Sistemas de Gestión de Baterías en México

México emerge como el mercado más dinámico de la región, con una proyección de crecimiento de aproximadamente el 16% anual entre 2024 y 2029. El mercado de sistemas de gestión de baterías del país atraviesa una fase transformadora, impulsada por cuantiosas inversiones en infraestructura de fabricación de vehículos eléctricos. El establecimiento de importantes instalaciones de fabricación, incluida la planta de Tesla de USD 5 mil millones cerca de Monterrey y la inversión de mil millones de euros de Audi en Puebla, señala un sólido potencial de mercado. El compromiso del gobierno de desplegar 30 GW adicionales de energía renovable para 2030 está creando nuevas oportunidades para los sistemas de gestión del almacenamiento de energía en aplicaciones de almacenamiento en la red. La posición estratégica del país en las redes de fabricación de América del Norte, combinada con las recientes inversiones en infraestructura de centros de datos, está fomentando un entorno propicio para el crecimiento del mercado. A pesar de los desafíos en la adopción de vehículos eléctricos a nivel del consumidor, los sectores industrial y comercial continúan impulsando la demanda de sofisticadas soluciones industriales de gestión de baterías.

Mercado de Sistemas de Gestión de Baterías en Canadá

El mercado de sistemas de gestión de baterías de Canadá se caracteriza por cuantiosas inversiones en fabricación de vehículos eléctricos e infraestructura de producción de baterías. El sector automotriz del país está experimentando una transformación significativa, con grandes fabricantes como Honda comprometiendo USD 15 mil millones para nuevas instalaciones de fabricación en Ontario. El mercado se ve fortalecido por el desarrollo de numerosos proyectos de almacenamiento de energía en baterías, incluidos los Sistemas de Almacenamiento de Energía en Baterías de Fitzroy y Trail Road. El compromiso de Canadá de alcanzar emisiones netas cero para 2050 está impulsando la adopción de soluciones de sistemas de gestión de energía en diversas aplicaciones. El enfoque del país en la expansión de centros de datos, ejemplificado por las importantes inversiones de Microsoft en Quebec, está creando una demanda adicional de soluciones confiables de sistemas de monitoreo de baterías. El mercado también se beneficia de la creciente adopción de tecnologías de energía renovable y la creciente necesidad de soluciones de estabilización de la red.

Mercado de Sistemas de Gestión de Baterías en Otros Países

Los territorios restantes de América del Norte muestran distintos niveles de desarrollo del mercado en el sector de sistemas de gestión de baterías. Estas regiones se caracterizan por oportunidades emergentes en la integración de energías renovables y aplicaciones industriales. El desarrollo del mercado en estas áreas está impulsado principalmente por la creciente industrialización, la mayor concienciación sobre las soluciones de almacenamiento de energía y la adopción gradual de vehículos eléctricos. Si bien estos mercados pueden ser de menor escala, desempeñan un papel crucial en la dinámica general del mercado regional, particularmente en aplicaciones especializadas como telecomunicaciones y sistemas de energía de respaldo. El potencial de crecimiento futuro en estas regiones está estrechamente vinculado a las iniciativas gubernamentales que promueven la adopción de energía limpia y los esfuerzos de modernización industrial.

Panorama Competitivo

Principales Empresas en el Mercado de Sistemas de Gestión de Baterías de América del Norte

El mercado de sistemas de gestión de baterías de América del Norte está moderadamente concentrado en semiconductores y mucho más fragmentado en integración de sistemas y software. Texas Instruments, Analog Devices, STMicroelectronics y Renesas mantienen posiciones sólidas en circuitos integrados de monitoreo de baterías porque la calificación de grado automotriz, los largos ciclos de diseño y la propiedad intelectual de algoritmos son difíciles de replicar. Texas Instruments utilizó el CES 2026 para posicionar el sistema de gestión de baterías inalámbrico como listo para producción en paquetes de vehículos eléctricos comerciales, lo que muestra un impulso para convertir la reducción de cables y la arquitectura compatible con actualizaciones por aire en una característica estándar en lugar de una opción premium. STMicroelectronics fortaleció el aspecto de seguridad en abril de 2026 con su circuito integrado de monitoreo multicelda L9963E diseñado para la capacidad ASIL-D de ISO 26262. Esta capa del mercado recompensa la escala, la profundidad de certificación y la continuidad de plataforma más que la competencia de precios por sí sola.

La competencia cambia en la capa del sistema, donde los proveedores automotrices y los especialistas en redes siguen rutas muy diferentes en el mercado de sistemas de gestión de baterías de América del Norte. BorgWarner amplió su programa de sistemas de gestión de baterías de producción en serie en febrero de 2026 para cubrir plataformas adicionales de automóviles de pasajeros y vehículos comerciales ligeros, lo que profundizó su alcance en aplicaciones automotrices de alto volumen. Nuvation Energy ha tomado la ruta opuesta al centrarse en el almacenamiento en red alineado con las FEOC con una plataforma fabricada domésticamente y servicios de diseño personalizado para aplicaciones que no se ajustan a los productos estándar. Estos movimientos muestran que la ventaja competitiva ahora depende menos de ser amplio y más de satisfacer las necesidades de cumplimiento, certificación y servicio de un programa de baterías específico.

Se está formando una segunda competencia en torno al software y las baterías de segunda vida, donde la variación química y el análisis en la nube importan más que el volumen de hardware por sí solo. El trabajo de LG Energy Solution con Qualcomm en una solución de diagnóstico basada en SoC apunta a un modelo donde una mayor potencia de cómputo respalda el monitoreo de salud en tiempo real y el análisis de seguridad basado en inteligencia artificial sin una conexión de servidor separada. Moment Energy y Nuvation Energy también están ganando visibilidad en sistemas de baterías reutilizadas porque la aplicación exige lógica de control configurable y una sólida validación de seguridad. Los participantes orientados al software aún pueden presionar a los proveedores establecidos, pero necesitarán interoperabilidad con servicios públicos, credibilidad en ciberseguridad y soporte de certificación para ganar una participación duradera en el mercado de sistemas de gestión de baterías de América del Norte.

Actores Diversos Configuran una Estructura de Mercado Dinámica

El mercado de sistemas de gestión de baterías de América del Norte exhibe una combinación equilibrada de conglomerados globales y proveedores de tecnología especializados, creando un entorno competitivo que impulsa la innovación y el crecimiento del mercado. Las grandes corporaciones multinacionales como Texas Instruments y Schneider Electric aprovechan sus amplios recursos y redes de distribución establecidas para mantener una cuota de mercado significativa, mientras que actores especializados como Nuvation Energy se centran en desarrollar soluciones de nicho para aplicaciones específicas. La estructura del mercado se caracteriza por una consolidación continua a través de adquisiciones y alianzas estratégicas, como lo evidencia la adquisición de Lithium Balance por parte de Sensata Technologies y diversas empresas colaborativas entre actores consolidados y proveedores de tecnología emergentes.

El panorama competitivo se ve moldeado además por la presencia de gigantes de la industria automotriz que han integrado capacidades de sistemas de gestión de baterías en su cartera más amplia de soluciones para vehículos eléctricos. Los participantes del mercado persiguen cada vez más estrategias de integración vertical para fortalecer su posición en la cadena de valor, desde la fabricación de componentes hasta la integración de sistemas. La industria ha sido testigo de una tendencia hacia alianzas estratégicas entre fabricantes de baterías y proveedores de sistemas de gestión de baterías, creando asociaciones de ecosistema que mejoran las ofertas de productos y el alcance en el mercado. Este enfoque colaborativo se ha vuelto esencial para abordar los complejos requisitos técnicos y los estándares en evolución en el sector de sistemas de gestión de baterías.

La Innovación y la Integración Impulsan el Éxito Futuro

El éxito en el mercado de sistemas de gestión de baterías de América del Norte depende cada vez más de la capacidad de las empresas para desarrollar soluciones sofisticadas y escalables que aborden las necesidades cambiantes de los clientes en múltiples aplicaciones. Los actores establecidos en el mercado deben centrarse en la innovación tecnológica continua, particularmente en áreas como la conectividad inalámbrica, la integración de inteligencia artificial y las capacidades de diagnóstico avanzado. La capacidad de proporcionar servicios de soporte integral, incluida la integración de sistemas y el mantenimiento posterior a la implementación, se ha vuelto crucial para mantener la ventaja competitiva. Las empresas también deben demostrar sólidas capacidades para cumplir con estrictos estándares de seguridad y requisitos regulatorios, particularmente en aplicaciones de almacenamiento de energía automotriz y a escala de red.

Para los actores emergentes y los competidores del mercado, la diferenciación a través de soluciones especializadas y segmentos de mercado específicos ofrece un camino viable hacia el crecimiento. Los factores de éxito incluyen el desarrollo de soluciones rentables para aplicaciones específicas, el establecimiento de sólidas alianzas con fabricantes de baterías e integradores de sistemas, y el mantenimiento de la flexibilidad para adaptarse a estándares tecnológicos en rápida evolución. El creciente enfoque en la integración de energías renovables y la modernización de la red presenta oportunidades para las empresas que puedan abordar eficazmente estas necesidades emergentes del mercado. Las empresas también deben considerar la creciente importancia de la sostenibilidad y el cumplimiento ambiental en sus procesos de desarrollo de productos y fabricación, ya que estos factores influyen cada vez más en las decisiones de los clientes y en los requisitos regulatorios.

Líderes de la Industria de Sistemas de Gestión de Baterías de América del Norte

-

Texas Instruments Inc.

-

Sensata Technologies Inc.

-

BorgWarner Inc.

-

Nuvation Energy

-

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Nuvation Energy y Stem, Inc. firmaron un acuerdo de comercialización conjunta para ofrecer una solución de control de sistemas de almacenamiento de energía en baterías completamente fabricada en América del Norte, combinando el Sistema de Gestión de Energía PowerTrack de Stem con el sistema de gestión de baterías certificado por UL 1973 de Nuvation Energy. El acuerdo apunta a los crecientes requisitos de cumplimiento de las FEOC en las adquisiciones de almacenamiento en red de Estados Unidos e incluye validación conjunta de rendimiento antes del despliegue

- Abril de 2026: PG&E y Tesla lanzaron el primer programa de vehículo a red basado en corriente alterna en California, permitiendo a los propietarios de Tesla Cybertruck exportar energía a la red a través de la tecnología Powershare Gateway. El sistema basado en corriente alterna reduce los costos de hardware en comparación con las configuraciones de V2G de corriente continua y ofrece a los participantes hasta USD 4.500 en incentivos, marcando un hito comercial en el despliegue de sistemas de gestión de baterías bidireccionales

- Febrero de 2026: BorgWarner amplió su programa de sistemas de gestión de baterías de producción en serie con un fabricante de equipos originales global para cubrir automóviles de pasajeros adicionales de segmento B y segmento C y vehículos comerciales ligeros para aplicaciones de vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables, con producción ampliada a partir de 2029. El sistema de gestión de baterías modular admite paquetes de hasta 800 voltios y cumple los requisitos de seguridad funcional ASIL D

- Enero de 2026: Texas Instruments posicionó su protocolo de sistema de gestión de baterías inalámbrico en el CES 2026 como una solución lista para producción para paquetes de vehículos eléctricos comerciales, utilizando un protocolo de salto de frecuencia por ranuras de tiempo a 2,4 GHz en el microcontrolador inalámbrico CC2662R-Q1. El sistema admite hasta 100 nodos con latencia inferior a 2 ms y tiene como objetivo eliminar el cableado de cobre en cadena de margarita que añade entre 15 y 20 kg por vehículo

Alcance del Informe del Mercado de Sistemas de Gestión de Baterías de América del Norte

Un sistema de gestión de baterías es un sistema electrónico que controla y monitorea la carga y descarga de baterías y proporciona notificaciones sobre el estado y la condición del paquete de baterías. Una de las funciones principales del sistema de gestión de baterías es proporcionar salvaguardas críticas para proteger las baterías de daños.

El Mercado de Sistemas de Gestión de Baterías de América del Norte está segmentado por tipo de batería, topología, componente, voltaje, aplicación y geografía. Por tipo de batería, el mercado está segmentado en baterías de iones de litio, plomo-ácido, níquel, flujo y estado sólido. Por topología, el mercado está segmentado en sistemas centralizados, distribuidos, modulares e híbridos. Por componente, el mercado está segmentado en hardware y software. Por voltaje, el mercado está segmentado en sistemas de bajo, medio y alto voltaje. Por aplicación, el mercado está segmentado en automotriz, almacenamiento estacionario, electrónica de consumo, UPS industrial y de telecomunicaciones, médico, y aplicaciones aeroespaciales y marinas. Por geografía, el mercado está segmentado en Estados Unidos, Canadá y México. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de sistemas de gestión de baterías en 3 países de América del Norte. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Estacionario |

| Portátil |

| Transporte |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Aplicación | Estacionario |

| Portátil | |

| Transporte | |

| Análisis del Mercado Regional por Geografía {Tamaño del Mercado y Previsión de la Demanda hasta 2028 (Solo para Regiones)} | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de los sistemas de gestión de baterías en América del Norte?

Se prevé que el mercado de sistemas de gestión de baterías de América del Norte alcance USD 5,61 mil millones para 2031 desde USD 2,83 mil millones en 2026, creciendo a una CAGR del 14,67%.

¿Qué tipo de batería se está expandiendo más rápido en la región?

Se proyecta que los sistemas de gestión de baterías de estado sólido crezcan más rápido a una CAGR del 31,8% hasta 2031, muy por delante de los programas maduros de iones de litio.

¿Por qué el software está ganando terreno más rápido que el hardware?

El hardware aún lideró con una participación del 67,8% en 2025, pero el software está creciendo a una CAGR del 21,9% porque los compradores valoran cada vez más el diagnóstico, el análisis y la capacidad de actualización remota.

¿Qué uso final está cambiando más la combinación de demanda?

El sector automotriz siguió siendo la mayor aplicación con una participación del 48,9% en 2025, pero el almacenamiento estacionario de energía está creciendo más rápido a una CAGR del 25,4% y está redefiniendo las prioridades de adquisición.

¿Por qué México está creciendo más rápido que Estados Unidos y Canadá?

Se proyecta que México crezca a una CAGR del 19,1% porque la relocalización, la regulación del almacenamiento y las nuevas inversiones en fabricación de baterías están integrando los sistemas de gestión de baterías en programas industriales y automotrices.

¿Cuáles son los principales riesgos que afectan el crecimiento?

Los retiros por fuga térmica, la dependencia de celdas importadas y la infraestructura limitada de seguridad funcional en México siguen siendo las principales restricciones en el tiempo de despliegue y la calificación de proveedores.

Última actualización de la página el: