Tamanho e Participação do Mercado de Dispositivos para Cirurgia Bariátrica na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do mercado no ano base (2025) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cirurgia Bariátrica na América do Norte por Mordor Intelligence

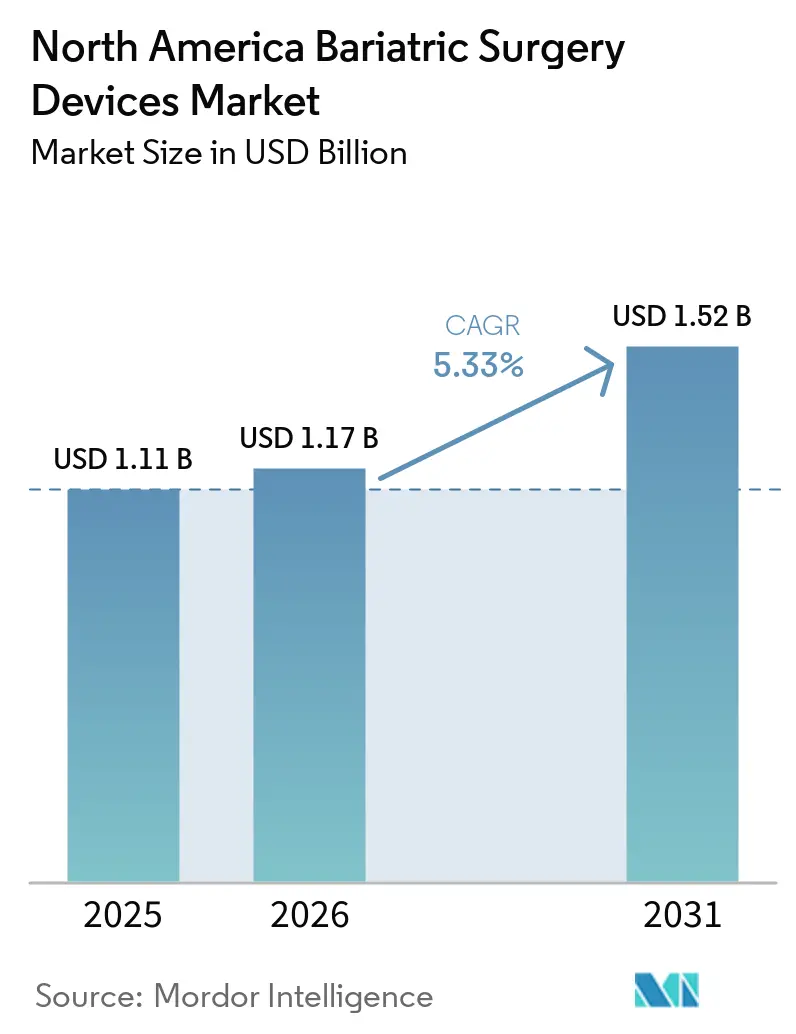

O tamanho do Mercado de Dispositivos para Cirurgia Bariátrica na América do Norte deve crescer de USD 1,11 bilhão em 2025 para USD 1,17 bilhão em 2026 e tem previsão de atingir USD 1,52 bilhão até 2031 a um CAGR de 5,33% no período 2026-2031.

A gastrectomia vertical mantém os volumes bariátricos resilientes mesmo com o avanço dos medicamentos GLP-1, enquanto a rápida adoção de plataformas robóticas sustenta as receitas de dispositivos. O crescimento paralelo nas aprovações para adolescentes, subsídios de empregadores e instrumentação guiada por IA fortalece os pipelines de procedimentos. Os hospitais ainda realizam a maioria das operações, mas a migração para o ambiente ambulatorial impulsiona a atividade dos centros cirúrgicos ambulatoriais (ASC). A escassez persistente de mão de obra e os elevados custos de equipamentos de capital moderam o impulso geral, mas dados cardiovasculares favoráveis a longo prazo mantêm forte respaldo clínico para a cirurgia.

Principais Conclusões do Relatório

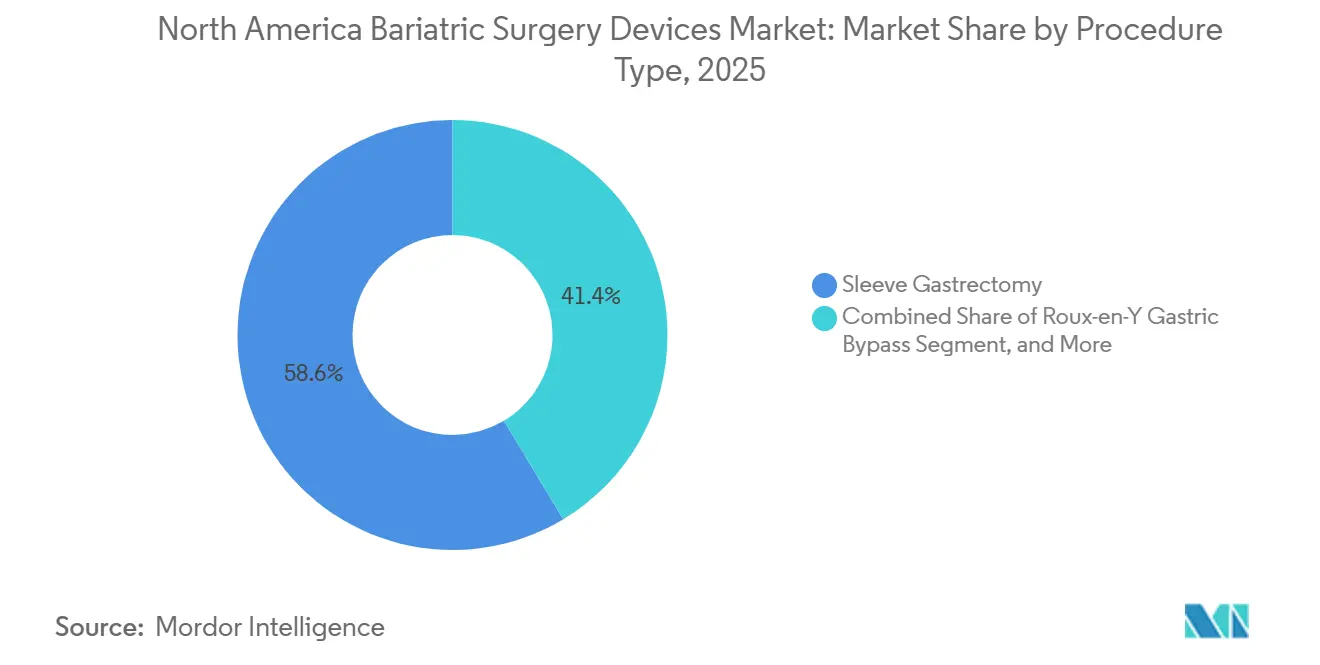

- Por tipo de procedimento, a gastrectomia vertical liderou com 58,62% da participação do mercado de dispositivos para cirurgia bariátrica na América do Norte em 2025. Os balões intragástricos estão projetados para registrar o CAGR mais rápido de 5,63% até 2031 dentro do portfólio de procedimentos.

- Por tipo de dispositivo, os dispositivos de assistência responderam por 65,72% do tamanho do mercado de dispositivos para cirurgia bariátrica na América do Norte em 2025. Os dispositivos implantáveis estão avançando a um CAGR de 5,88% entre 2026 e 2031.

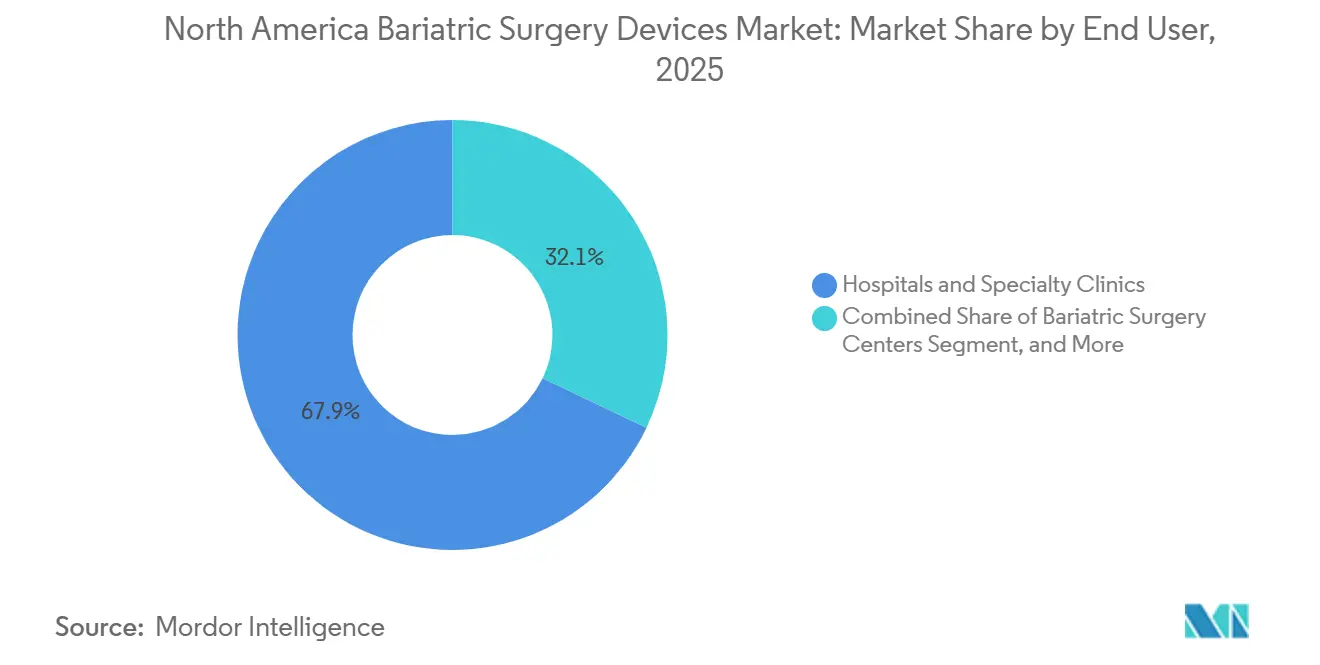

- Por usuário final, hospitais e clínicas especializadas detinham 67,95% da receita total em 2025, enquanto os ASC registraram a perspectiva de CAGR mais elevada de 5,72%.

- Por país, os Estados Unidos capturaram 91,84% da receita regional em 2025 e têm previsão de expansão a um CAGR de 6,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Cirurgia Bariátrica na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas aprovações de cirurgia de obesidade em adolescentes | +1.2% | Estados Unidos, com repercussão no Canadá | Médio prazo (2-4 anos) |

| Maior reembolso para procedimentos bariátricos robóticos | +0.8% | Principalmente Estados Unidos, cobertura limitada no Canadá | Curto prazo (≤ 2 anos) |

| Crescimento dos fluxos de turismo médico para cirurgia metabólica | +0.6% | Regiões de fronteira EUA-México, concentradas em Tijuana | Longo prazo (≥ 4 anos) |

| Entrada de sistemas de grampeamento e sutura guiados por IA | +0.9% | América do Norte, liderada por centros de alto volume | Médio prazo (2-4 anos) |

| Programas de bem-estar corporativo subsidiando custos cirúrgicos | +0.7% | Setor corporativo dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Dados de resultados cardiovasculares a longo prazo impulsionando a aceitação clínica | +1.1% | América do Norte, com maior impacto nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Aprovações de Cirurgia de Obesidade em Adolescentes

A aprovação da Wegovy pela FDA para pacientes de 12 a 17 anos, aliada às diretrizes pediátricas de 2023, elevou os volumes cirúrgicos em adolescentes em 15% entre 2021 e 2023.[1]Administração de Alimentos e Medicamentos dos EUA, "FDA Aprova Nova Indicação para Medicamento de Controle de Peso em Pacientes Pediátricos," FDA.GOV Dados direcionados a adolescentes que demonstram redução sustentada de 20% no IMC ao longo de 10 anos consolidam a intervenção precoce como um caminho credível. A gastrectomia vertical representa 86% desses casos, pois sua técnica de anastomose única oferece menor risco de vazamento e tempos operatórios mais curtos. As seguradoras tratam cada vez mais a obesidade grave em adolescentes como uma doença metabólica, e não como uma questão de estilo de vida, ampliando a cobertura. A cirurgia precoce estende a economia vitalícia com comorbidades, contrabalançando os volumes adultos reduzidos pelo uso de GLP-1.

Maior Reembolso para Procedimentos Bariátricos Robóticos

O pagamento do Medicare de USD 19.458 em 2025 para casos bariátricos complexos incentiva a adoção robótica que minimiza complicações.[2]Centros de Serviços Medicare e Medicaid, "Regra Final do Sistema de Pagamento Prospectivo Ambulatorial Hospitalar do Medicare para o Ano Civil de 2025," CMS.GOV Os robôs já assistem 30% das operações bariátricas regionais, e dados de registros de oito anos indicam menor morbidade revisional do que a laparoscopia. Os planos comerciais estão eliminando pré-autorizações em centros credenciados, acelerando as aprovações de orçamento de capital hospitalar apesar da inflação. Grampeadores robóticos como o SureForm oferecem 100% de precisão de disparo, reduzindo a exposição a litígios por vazamento e justificando os gastos com dispositivos premium.

Crescimento dos Fluxos de Turismo Médico para Cirurgia Metabólica

Instalações em Tijuana que oferecem pacotes credenciados com economia de até 70% nos custos atraem pacientes norte-americanos que pagam do próprio bolso. Os benefícios de bem-estar dos empregadores às vezes incluem subsídios de viagem, criando um pipeline estruturado que compensa os gargalos de capacidade doméstica. A acreditação da Joint Commission International entre os centros mexicanos legitima ainda mais o atendimento transfronteiriço.

Entrada de Sistemas de Grampeamento e Sutura Guiados por IA

A análise de tecidos em tempo real incorporada em plataformas robóticas padroniza a criação da linha de grampos e prevê o risco de vazamento. Os primeiros adotantes relatam maior compressão da curva de aprendizado para novos cirurgiões, aliviando parcialmente a prevista escassez de 10.000 cirurgiões até 2036. À medida que os algoritmos amadurecem, os fornecedores agrupam software de IA com hardware, deslocando os modelos de receita para taxas recorrentes de análise e consolidando relacionamentos de longo prazo com os clientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de medicamentos GLP-1 adiando decisões cirúrgicas | -1.8% | Principalmente Estados Unidos, impacto limitado no Canadá | Curto prazo (≤ 2 anos) |

| Escassez de força de trabalho cirúrgica treinada em bariátrica | -0.9% | América do Norte, aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Alto custo de dispositivos em meio a congelamentos de capital impulsionados pela inflação | -0.6% | Sistemas de saúde dos Estados Unidos e do Canadá | Médio prazo (2-4 anos) |

| Risco de litígio por vazamentos na linha de grampos | -0.4% | Ambiente jurídico dos Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Medicamentos GLP-1 Adiando Decisões Cirúrgicas

As prescrições de GLP-1 aumentaram 132,6% de 2022 a 2023, coincidindo com uma queda de 25,6% nas cirurgias entre pacientes não diabéticos. A cobertura planejada do Medicare para medicamentos contra obesidade em 2026 pode aprofundar os adiamentos. No entanto, preocupações com o custo vitalício dos medicamentos e a manutenção variável do peso preservam um pipeline cirúrgico considerável.

Escassez de Força de Trabalho Cirúrgica Treinada em Bariátrica

Um quarto dos cirurgiões em exercício tem mais de 65 anos, ameaçando uma lacuna de oferta mesmo com o aumento da demanda. A acreditação exige volumes anuais mínimos que alguns cirurgiões rurais não conseguem atingir, concentrando a expertise em centros urbanos e aumentando os tempos de espera.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Procedimento: Dominância da Gastrectomia Vertical em Meio à Inovação com Balões

A gastrectomia vertical capturou 58,62% da receita de 2025, representando a maior fatia do mercado de dispositivos para cirurgia bariátrica na América do Norte. Os balões intragástricos, embora representem uma base menor, têm previsão de CAGR de 5,63%, o mais rápido entre as opções de procedimento. A popularidade da gastrectomia vertical decorre da construção de grampos em fileira única e da função pilórica preservada, o que reduz as preocupações com má absorção de nutrientes. Os balões se alinham com os pagadores que favorecem o cuidado escalonado da obesidade e com os pacientes que desejam opções reversíveis, posicionando a modalidade como uma ponte eficaz para a intervenção definitiva, se necessário.

O bypass gástrico em Y de Roux permanece em segundo lugar em volume para diabetes grave devido aos resultados metabólicos superiores, embora a complexidade limite seu crescimento. As bandas ajustáveis recuaram devido às altas taxas de revisão. Métodos híbridos como o SADI-S encontram espaço em coortes de super-obesos. A gastroplastia vertical endoscópica borra a divisão médico-cirúrgica, mas as evidências de durabilidade a longo prazo ainda estão amadurecendo.

Por Tipo de Dispositivo: Dispositivos de Assistência Lideram Enquanto Implantáveis Aceleram

Os dispositivos de assistência detinham 65,72% do tamanho do mercado de dispositivos para cirurgia bariátrica na América do Norte em 2025, protegidos por sua necessidade em todos os casos minimamente invasivos. O refinamento contínuo de grampeadores e plataformas de energia atrai preços premium que os hospitais justificam por meio da redução das taxas de vazamento e sangramento. A lógica de disparo habilitada por IA exemplifica os ganhos de resultados impulsionados por dispositivos.

Os dispositivos implantáveis crescem a um CAGR de 5,88% à medida que balões deglutíveis e sistemas de neuromodulação expandem o grupo de candidatos. O design sem procedimento do Balão Allurion reduz as necessidades das instalações e melhora o fluxo de pacientes. Os estimuladores elétricos gástricos que investigam a indução de saciedade apresentam potencial futuro, desde que a eficácia a longo prazo se concretize.

Por Usuário Final: Dominância Hospitalar Desafiada pelo Crescimento dos ASC

Hospitais e clínicas especializadas entregaram 67,95% da receita do setor em 2025 devido à infraestrutura abrangente e aos mandatos dos pagadores que direcionam casos complexos para centros credenciados. Apesar dessa dominância, os ASC estão crescendo a um CAGR de 5,72%, viabilizados por protocolos de recuperação aprimorada que dispensam os pacientes de gastrectomia vertical no mesmo dia. Os modelos de propriedade médica e os custos gerais mais baixos melhoram a competitividade de custos.

A capacidade dos ASC é mais adequada para gastrectomias verticais, que agora compõem 86% dos volumes bariátricos ambulatoriais. Sistemas maiores implantam modelos de hub e satélite, onde candidatos de alto risco permanecem internados enquanto pacientes qualificados migram para satélites de ASC, equilibrando custo e segurança. Centros bariátricos dedicados aproveitam o serviço personalizado e pacotes de pagamento particular agrupados, cobrindo um segmento de nicho, porém lucrativo.

Análise Geográfica

Os Estados Unidos comandaram 91,84% da receita de 2025 no mercado de dispositivos para cirurgia bariátrica na América do Norte e estão no caminho de um CAGR de 6,05% até 2031. A proliferação de ASC, os subsídios de empregadores e a ampliação das indicações para adolescentes sustentam o impulso. As políticas prospectivas de combinação de medicamentos e cirurgia do Medicare poderiam expandir a elegibilidade ao otimizar a perda de peso pré-operatória, apoiando, em última análise, ambas as modalidades.

O Canadá contribui com uma participação menor, mas opera uma rede altamente padronizada e financiada publicamente de 11 centros em Ontário, Colúmbia Britânica e Quebec. Os tempos de espera têm média de 9 a 12 meses, incentivando algum fluxo de saída de pagamento privado para instalações nos EUA ou no México. Os órgãos federais e provinciais continuam a avaliar estruturas de financiamento robótico, o que poderia fechar as lacunas tecnológicas com os pares americanos e fortalecer a capacidade local.

A influência do México surge principalmente do turismo médico de entrada de pacientes norte-americanos. Clínicas credenciadas em Tijuana comercializam pacotes econômicos que incluem telessaúde pós-operatória com nutricionistas dos EUA. O diferencial do peso mexicano e os ciclos mais curtos de aprovação de seguradoras sustentam o fluxo transfronteiriço. Discussões de joint venture entre prestadores mexicanos e ASC dos EUA visam institucionalizar os caminhos de encaminhamento e ampliar a aceitação pelos pagadores.

Cenário Competitivo

O mercado de dispositivos para cirurgia bariátrica na América do Norte apresenta concentração moderada. Medtronic, Johnson & Johnson (Ethicon) e Boston Scientific representam coletivamente mais da metade das colocações anuais de dispositivos, aproveitando escala, contratos de serviço e portfólios amplos. A plataforma da Vinci da Intuitive Surgical ancora 30% dos procedimentos, forçando os concorrentes a desenvolver instrumentação compatível com robôs ou a buscar alianças. A aquisição da Asensus Surgical pela KARL STORZ em 2024 adiciona o próximo sistema LUNA à sua linha, intensificando a concorrência robótica.

Os disruptores visam nichos menos invasivos. A Allurion Technologies promove um balão deglutível que dispensa os requisitos de endoscopia, embora a recente queda de receita destaque os desafios de comercialização. O procedimento Revita da Fractyl Health busca cobertura de manutenção de peso pós-GLP-1 e poderia criar um continuum sinérgico cirúrgico-endoscópico. Os fabricantes de dispositivos incorporam cada vez mais análises de IA que transformam grampeadores e seladores em geradores de dados, deslocando o valor para software e suporte à decisão pós-operatória.

Os grupos hospitalares negociam contratos plurianuais baseados em volume que agrupam equipamentos de capital, consumíveis e treinamento de serviço, fortalecendo as posições dos titulares. No entanto, o crescimento dos ASC capacita os cirurgiões a influenciar as compras, fomentando oportunidades de pequeno volume para fornecedores emergentes com economia diferenciada. No geral, a inovação se concentra na redução de complicações para proteger os prestadores de litígios e justificar reembolsos premium em um cenário baseado em valor.

Líderes do Setor de Dispositivos para Cirurgia Bariátrica na América do Norte

Medtronic

Olympus Corporation

Conmed Corporation

B. Braun SE

Johnson and Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Olympus recebeu autorização FDA 510(k) para o Selador/Divisor de Mandíbula Estendida Aberta POWERSEAL. Isso expande o portfólio avançado de selagem e divisão de 5 mm indicado para uso em cirurgia bariátrica.

- Junho de 2025: A Fractyl Health e a Bariendo assinaram uma carta de intenções para expandir o procedimento endoscópico Revita em nível nacional.

- Abril de 2025: A Nitinotes anunciou próximas apresentações clínicas do sistema EndoZip no ESGE Days 2025.

Escopo do Relatório do Mercado de Dispositivos para Cirurgia Bariátrica na América do Norte

De acordo com o escopo do relatório, a cirurgia bariátrica ou cirurgia de perda de peso é utilizada como um dos principais procedimentos de tratamento para tratar a obesidade. Geralmente é a última opção para pacientes que falharam na tentativa de perder peso por vários outros meios. Durante este procedimento, o tamanho do estômago é reduzido removendo algumas partes do estômago ou usando uma banda gástrica.

O mercado de dispositivos para cirurgia bariátrica na América do Norte é segmentado por tipo de procedimento, tipo de dispositivo, faixa etária do paciente e país. Por tipo de procedimento, o mercado é segmentado em gastrectomia vertical, bypass gástrico em Y de Roux, bandagem gástrica ajustável, derivação biliopancreática com troca duodenal, bypass gástrico de uma anastomose, gastroplastia vertical endoscópica e outros procedimentos. Por tipo de dispositivo, o mercado é segmentado em dispositivos de assistência e dispositivos implantáveis. Por usuário final, o mercado é segmentado em hospitais e clínicas especializadas, centros de cirurgia bariátrica, centros cirúrgicos ambulatoriais e outros. Por faixa etária do paciente, o mercado é segmentado em adolescentes, adultos e geriátricos. Por país, o mercado é segmentado em Estados Unidos, Canadá e México. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Gastrectomia Vertical |

| Bypass Gástrico em Y de Roux |

| Bandagem Gástrica Ajustável |

| Derivação Biliopancreática com Troca Duodenal |

| Bypass Gástrico de Uma Anastomose |

| Gastroplastia Vertical Endoscópica |

| Outros Procedimentos |

| Dispositivos de Assistência | Dispositivo de Sutura |

| Dispositivo de Fechamento | |

| Dispositivo de Grampeamento | |

| Trocateres | |

| Outros Dispositivos de Assistência | |

| Dispositivos Implantáveis | Bandas Gástricas |

| Dispositivos de Estimulação Elétrica | |

| Balões Gástricos | |

| Esvaziamento Gástrico | |

| Outros Dispositivos |

| Hospitais e Clínicas Especializadas |

| Centros de Cirurgia Bariátrica |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| Adolescentes (12–17) |

| Adultos (18–64) |

| Geriátrico (≥65) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Procedimento | Gastrectomia Vertical | |

| Bypass Gástrico em Y de Roux | ||

| Bandagem Gástrica Ajustável | ||

| Derivação Biliopancreática com Troca Duodenal | ||

| Bypass Gástrico de Uma Anastomose | ||

| Gastroplastia Vertical Endoscópica | ||

| Outros Procedimentos | ||

| Por Tipo de Dispositivo | Dispositivos de Assistência | Dispositivo de Sutura |

| Dispositivo de Fechamento | ||

| Dispositivo de Grampeamento | ||

| Trocateres | ||

| Outros Dispositivos de Assistência | ||

| Dispositivos Implantáveis | Bandas Gástricas | |

| Dispositivos de Estimulação Elétrica | ||

| Balões Gástricos | ||

| Esvaziamento Gástrico | ||

| Outros Dispositivos | ||

| Por Usuário Final | Hospitais e Clínicas Especializadas | |

| Centros de Cirurgia Bariátrica | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Faixa Etária do Paciente | Adolescentes (12–17) | |

| Adultos (18–64) | ||

| Geriátrico (≥65) | ||

| País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de mercado do mercado de dispositivos para cirurgia bariátrica na América do Norte em 2031?

O tamanho do mercado de dispositivos para cirurgia bariátrica na América do Norte tem previsão de atingir USD 1,52 bilhão até 2031.

Qual procedimento atualmente responde pelo maior número de cirurgias na região?

A gastrectomia vertical lidera com 58,62% da receita de 2025.

Com que rapidez o ambiente ambulatorial está se expandindo para operações bariátricas?

Os centros cirúrgicos ambulatoriais têm projeção de crescimento a um CAGR de 5,72% até 2031.

Como os medicamentos GLP-1 afetaram os volumes cirúrgicos?

A rápida adoção de GLP-1 adiou algumas cirurgias, reduzindo os volumes não diabéticos em 25,6% em 2023.

Qual tendência tecnológica está moldando as compras recentes de dispositivos?

Os sistemas de grampeamento robótico e guiado por IA dominam o investimento de capital porque reduzem as taxas de complicações e o risco de litígios.

Página atualizada pela última vez em: