Tamanho e Participação do Mercado de Dispositivos para Cirurgia Bariátrica na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

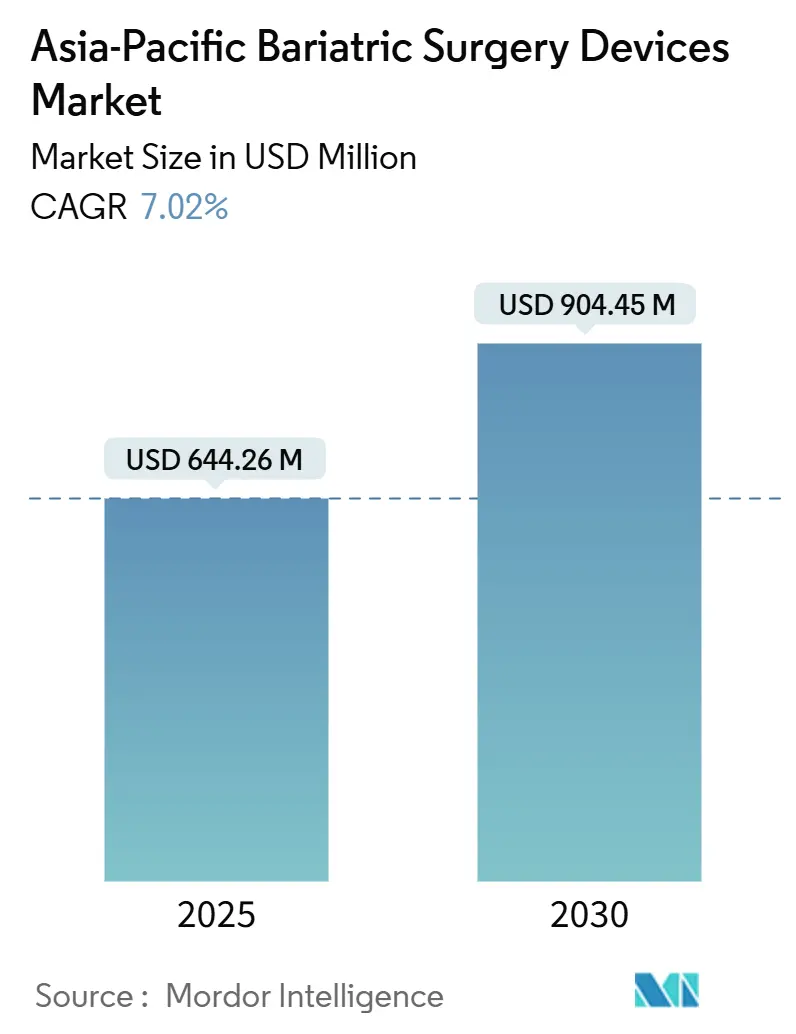

| Tamanho do Mercado (2025) | 644.26 Milhões de dólares |

| Tamanho do Mercado (2030) | 904.45 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cirurgia Bariátrica na Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de dispositivos para cirurgia bariátrica na Ásia Pacífico foi de USD 644,26 milhões em 2025 e está projetado para atingir USD 904,45 milhões até 2030, avançando a um CAGR de 7,02% ao longo do período de previsão. A expansão constante decorre do aumento da prevalência de obesidade, da ampliação do reembolso e da inovação em procedimentos, mesmo com os medicamentos GLP-1 começando a desviar um subconjunto de candidatos com IMC limítrofe. A gastrectomia sleeve mantém os maiores volumes de procedimentos devido ao seu curto tempo operatório e baixo risco de vazamento, mas a gastroplastia sleeve endoscópica (GSE) e os balões implantáveis estão apresentando crescimento mais rápido graças às vias de atendimento ambulatorial e à mínima invasividade. A demanda por dispositivos permanece concentrada em grampeadores, sistemas de sutura e outros consumíveis que sustentam cada caso laparoscópico ou robótico. A China contribui com quase metade da receita regional, mas a Índia apresenta o ritmo mais acelerado à medida que hospitais privados atraem turistas médicos e empregadores adicionam cirurgia metabólica aos benefícios de bem-estar. A intensidade competitiva está aumentando, liderada por sistemas robóticos chineses que praticam preços inferiores aos dos concorrentes ocidentais e por fornecedores de endoscopia que promovem alternativas baseadas em sutura sem procedimento cirúrgico.

Principais Conclusões do Relatório

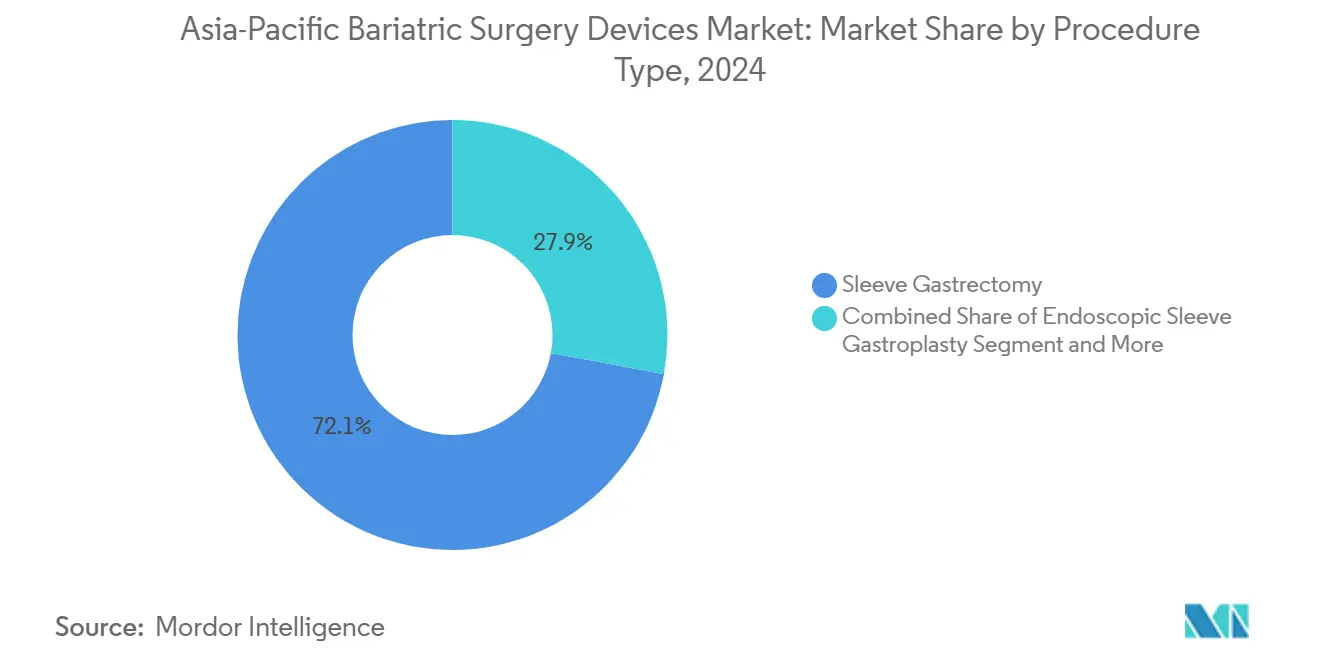

- Por tipo de procedimento, a gastrectomia sleeve liderou com 72,12% de participação em 2024; a gastroplastia sleeve endoscópica está prevista para expandir a um CAGR de 8,6% até 2030.

- Por tipo de dispositivo, os dispositivos auxiliares capturaram 58,1% da receita em 2024; os dispositivos implantáveis estão projetados para crescer a um CAGR de 9,8% até 2030.

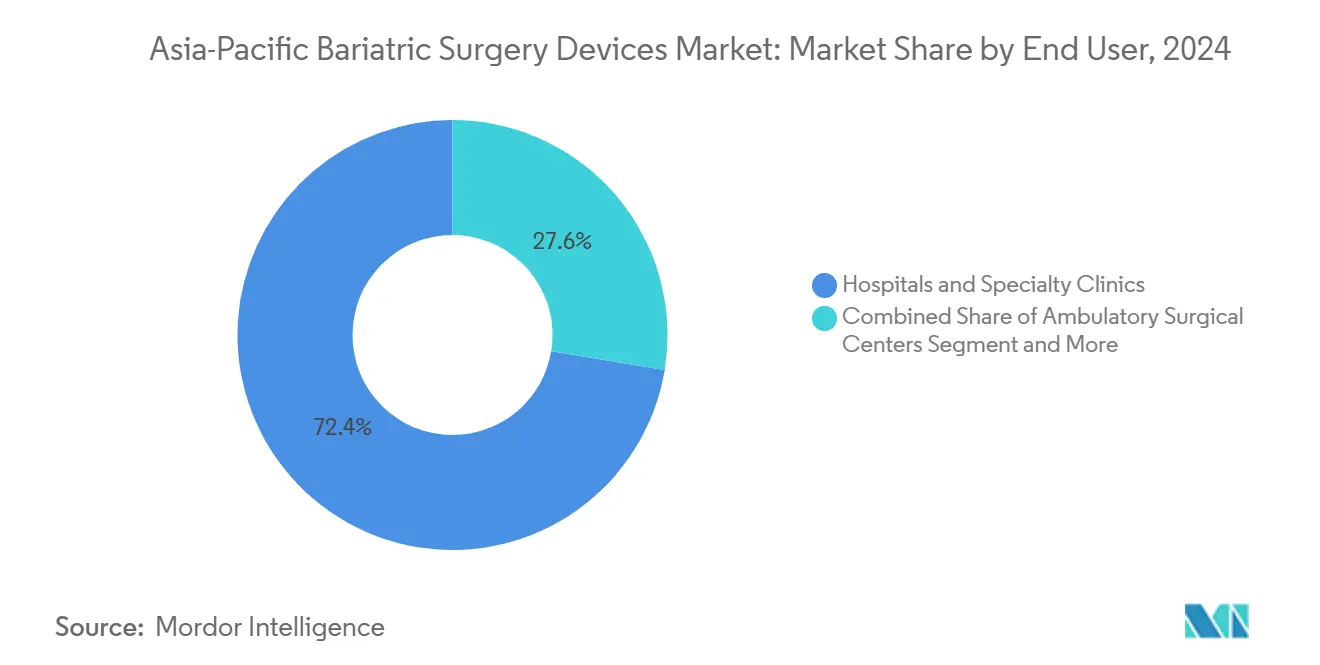

- Por usuário final, hospitais e clínicas especializadas responderam por 72,4% da receita de 2024; os centros cirúrgicos ambulatoriais estão avançando a um CAGR de 9,7% até 2030.

- Por faixa etária do paciente, adultos de 18 a 64 anos representaram 45,5% do volume de 2024; os procedimentos em adolescentes estão aumentando a um CAGR de 8,7% durante 2025-2030.

- Por geografia, a China contribuiu com 46,5% da receita de 2024; espera-se que a Índia registre o CAGR mais rápido de 8,2% até 2030.

Tendências e Perspectivas do Mercado de Dispositivos para Cirurgia Bariátrica na Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Obesidade e Carga de Doenças Cardiometabólicas | +1.8% | Global, com maior carga absoluta na China (402 milhões de adultos com sobrepeso/obesidade) e na Índia (180 milhões de adultos) | Longo prazo (≥ 4 anos) |

| Preferência por Vias Minimamente Invasivas e de Atendimento Ambulatorial | +1.2% | Núcleo da Ásia Pacífico (Japão, Coreia do Sul, Austrália), expansão para centros urbanos da China e da Índia | Médio prazo (2-4 anos) |

| Crescimento do Reembolso e Expansão das Diretrizes para Cirurgia Metabólica na Ásia Pacífico | +1.5% | Coreia do Sul, Japão (cobertura do Seguro Nacional de Saúde), Austrália (itens do MBS), China (projetos-piloto provinciais da NHSA) | Médio prazo (2-4 anos) |

| Rápida Adoção de Opções Bariátricas Endoscópicas (GSE/TORe) e Adoção Direcionada de Robótica | +1.0% | Centros urbanos na China, Índia, Japão, Austrália; adoção inicial em Singapura e Malásia | Curto prazo (≤ 2 anos) |

| Cirurgia Bariátrica Demonstrada como Mais Custo-Efetiva do que Outras Terapias de Longo Prazo | +0.8% | Austrália (modelagem do MBS), Coreia do Sul (estudos de custo-benefício do Seguro Nacional de Saúde), Japão (revisões de preços do Seguro Nacional de Saúde) | Longo prazo (≥ 4 anos) |

| Cobertura Patrocinada por Empregadores, Vias de Centros de Excelência e Incentivos de Bem-Estar em Mercados Privados | +0.5% | Índia (programas corporativos de bem-estar), China (coberturas adicionais de seguro privado), Singapura (elegibilidade ao MediSave) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Obesidade e Carga de Doenças Cardiometabólicas

China e Índia juntas abrigam 582 milhões de adultos vivendo com sobrepeso ou obesidade, um número que sustenta a demanda contínua por procedimentos. Os asiáticos desenvolvem adiposidade visceral e diabetes tipo 2 em níveis de IMC mais baixos, levando os órgãos de diretrizes a recomendar cirurgia a partir de IMC ≥27,5 quando o diabetes está presente. As regras nacionais revisadas na Coreia do Sul e em Singapura, portanto, ampliam a elegibilidade para coortes mais jovens e com IMC mais baixo, explicando por que os procedimentos em adolescentes estão crescendo mais rapidamente do que qualquer segmento adulto.

Preferência por Vias Minimamente Invasivas e de Atendimento Ambulatorial

Os pagadores estão direcionando os casos para laparoscopia, robótica e GSE para que os pacientes possam deixar o hospital no mesmo dia, liberando leitos e reduzindo os custos agrupados. O Seguro Nacional de Saúde do Japão e o Programa de Benefícios Medicare da Austrália reembolsam a cirurgia metabólica no mesmo dia, enquanto o grampeador curvo Intuitive SureForm 30 e o OverStitch NXT da Boston Scientific tornam viáveis tempos operatórios mais curtos[1]Administração de Alimentos e Medicamentos dos EUA, "Notificação de Pré-comercialização 510(k): SureForm 30," fda.gov.

Crescimento do Reembolso e Expansão das Diretrizes para Cirurgia Metabólica na Ásia Pacífico

As conquistas em cobertura continuam desbloqueando a demanda latente: a adição do benefício pela Coreia do Sul em 2019 quadruplicou os volumes nacionais em três anos, e a inclusão da semaglutida pelo Japão em 2024 comprova que os formuladores de políticas subsidiarão ferramentas de controle de peso tanto em cirurgia quanto em farmacoterapia. A NHSA da China permanece cautelosa, mas várias províncias já estão realizando projetos-piloto de cobertura parcial.

Rápida Adoção de Opções Bariátricas Endoscópicas e Adoção Direcionada de Robótica

Uma década de acompanhamento clínico confirma a durabilidade da GSE, e a implantação global do OverStitch fornece o único sistema de sutura aprovado pela FDA dedicado à GSE, ajudando os centros asiáticos urbanos a lançar programas bariátricos ambulatoriais. Em robótica, a plataforma Toumai da Shanghai MicroPort MedBot realizou mais de 12.000 casos e obteve aprovação para cirurgia remota, enquanto o hinotori da Medicaroid oferece ao Japão uma alternativa doméstica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Procedimento e Dispositivo; Capital e Descartáveis | -0.9% | Índia (predominância de pagamento privado), China (reembolso público limitado), Ásia Pacífico rural | Curto prazo (≤ 2 anos) |

| Complicações Pós-Operatórias e Carga de Acompanhamento de Longo Prazo | -0.4% | Global, com taxas de readmissão mais altas em centros sem equipes multidisciplinares | Longo prazo (≥ 4 anos) |

| Crescente Adoção e Conscientização sobre Medicamentos GLP-1 para Perda de Peso | -0.7% | China (cobertura do Wegovy pelo Seguro Nacional de Saúde em novembro de 2024), Japão (semaglutida aprovada em 2023), centros urbanos globalmente | Curto prazo (≤ 2 anos) |

| Restrições de Capacidade de Cirurgiões e Requisitos de Volume dos Centros de Excelência Limitando o Rendimento | -0.3% | China rural, Índia (cidades de nível 2/3), Sudeste Asiático (infraestrutura de treinamento limitada) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Procedimento e Dispositivo; Capital e Descartáveis

Os custos totais por episódio variam de USD 5.000 a 15.000 na Ásia, com a robótica elevando os consumíveis por caso para USD 2.000-3.000. O teto do Ayushman Bharat da Índia raramente cobre uma gastrectomia sleeve completa, e o catálogo da NHSA da China omite o procedimento completamente, empurrando a maioria dos pacientes para o pagamento próprio ou para buscar ajuda do empregador.

Complicações Pós-Operatórias e Carga de Acompanhamento de Longo Prazo

Vazamentos na linha de grampos, deficiências de micronutrientes e hérnias internas exigem cuidados multidisciplinares ao longo da vida, mas a Ásia rural frequentemente carece de endocrinologistas e nutricionistas. Uma revisão da PLOS One mostra que obstáculos financeiros e de deslocamento fazem com que muitos pacientes de baixa renda se afastem do acompanhamento assim que as metas iniciais de perda de peso são atingidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Procedimento: A Dominância da Gastrectomia Sleeve Mascara a Disrupção Endoscópica

A participação do mercado de dispositivos para cirurgia bariátrica na Ásia Pacífico para gastrectomia sleeve atingiu 72,12% em 2024, enquanto o volume da GSE está definido para crescer a um CAGR de 8,6%. A gastrectomia sleeve mantém a liderança devido à técnica mais simples e a menos vazamentos do que o bypass gástrico em Y de Roux, mas seu crescimento fica atrás da GSE, que alcança 13,6% de perda de peso corporal total com apenas 1,25% de eventos adversos graves.

Apesar da maturidade, a gastrectomia sleeve permanece como primeira linha para IMC ≥35, enquanto o Y de Roux mantém um nicho para refluxo grave ou super-obesidade. O bandamento gástrico ajustável saiu amplamente das diretrizes, e o bypass gástrico de uma anastomose ganha adeptos na Índia e no Sudeste Asiático por tempos operatórios mais curtos. O balão deglutível da Allurion amplia o grupo de candidatos com IMC 27-35 que preferem uma abordagem não cirúrgica.

Por Tipo de Dispositivo: Grampeadores e Sistemas de Sutura Ancoram a Receita, Implantáveis Aceleram

Os dispositivos auxiliares geraram 58,1% da receita de 2024, refletindo 3 a 5 cartuchos e pares de trocateres consumidos por caso. O tamanho do mercado de dispositivos para cirurgia bariátrica na Ásia Pacífico para implantáveis se expandirá mais rapidamente a um CAGR de 9,8% com balões deglutíveis como o Elipse, que agora ultrapassa 100.000 colocações globais.

Os avanços incluem os cartuchos de altura ajustável da Ethicon que reduzem o risco de vazamento, o grampeador curvo com sensor de força da Intuitive e o OverStitch NXT da Boston Scientific, o único sistema de sutura dedicado à GSE. Os trocateres chineses de baixo custo subcotam as multinacionais em 30-40%, ampliando a pressão de preços em acessórios comoditizados.

Por Usuário Final: Hospitais Retêm Volume, Centros Cirúrgicos Ambulatoriais Capturam Crescimento

Hospitais e clínicas especializadas detinham 72,4% da receita em 2024, mas os centros cirúrgicos ambulatoriais estão projetados para registrar um CAGR de 9,7%. O tamanho do mercado de dispositivos para cirurgia bariátrica na Ásia Pacífico em ambientes de centros cirúrgicos ambulatoriais está crescendo à medida que as seguradoras reembolsam a alta no mesmo dia, e a aliança Getinge-Zimmer Biomet de 2025 tem como alvo equipar esses centros com plataformas de sala de operação completas.

O perfil sem incisão da GSE é adequado para o atendimento ambulatorial, reduzindo os custos totais em até 50% em comparação com a laparoscopia. Os fornecedores de robótica agora oferecem menores dimensões físicas e orientação remota para atender às limitações de espaço dos centros cirúrgicos ambulatoriais, impulsionando a adoção fora dos grandes hospitais terciários.

Por Faixa Etária do Paciente: Adultos Dominam, Adolescentes Aceleram

Adultos de 18 a 64 anos forneceram 45,5% do volume de 2024, mas as cirurgias em adolescentes estão crescendo a um CAGR de 8,7% graças à redução dos limiares de IMC. A Coreia do Sul autoriza a cirurgia para adolescentes quando o IMC ≥35 ou 120% do percentil 95 com comorbidades, e o ensaio da Allurion mostra que seu balão é seguro para jovens de 15 a 17 anos que não gostam de alteração gástrica permanente.

A demanda geriátrica também cresce à medida que a GSE e os balões evitam anestesia prolongada. A população envelhecida do Japão valoriza os ganhos de mobilidade e a redução da polifarmácia, impulsionando opções de baixo risco. Os critérios ajustados por etnia em Singapura e na Austrália também ampliam os grupos elegíveis em todas as idades.

Análise Geográfica

A China contribuiu com 46,5% da receita do mercado de dispositivos para cirurgia bariátrica na Ásia Pacífico em 2024, auxiliada por uma carga de obesidade de 402 milhões de pessoas e pela rápida adoção de robôs domésticos. A aprovação de cirurgia remota em 2025 permite que especialistas do Toumai atendam municípios rurais, embora a NHSA ainda exclua a cirurgia do catálogo nacional, amortecendo a penetração[2]MicroPort MedBot, "Relatório Intermediário 2025," ir.medbotsurgical.com.

Prevê-se que a Índia entregue o CAGR mais rápido de 8,2% até 2030. Os hospitais privados agrupam a cirurgia bariátrica com pacotes de turismo médico com preços 50-70% abaixo dos pares ocidentais, e a aquisição da Healthium Medtech pela KKR sublinha a confiança dos investidores em um mercado impulsionado por consumíveis. O financiamento público fragmentado persiste, mas os planos de empregadores e os projetos-piloto do PMJAY estão ampliando o acesso.

Japão, Austrália e Coreia do Sul mostram trajetórias maduras, mas estáveis. As seguradoras nacionais nos três mercados reembolsam a gastrectomia sleeve e, cada vez mais, a GSE. A Coreia do Sul quadruplicou os volumes cirúrgicos anuais em três anos após a adição de cobertura, mas ainda há potencial de crescimento adicional devido às diretrizes que agora permitem operações a partir de IMC 27,5 com diabetes.

Cenário Competitivo

O mercado de dispositivos para cirurgia bariátrica na Ásia Pacífico é moderadamente concentrado. A Intuitive Surgical mantém a participação de destaque por meio de sua base instalada do da Vinci e dos consumíveis SureForm, ao mesmo tempo em que reconhece a suavidade vinculada ao GLP-1 nos volumes bariátricos dos EUA[3]Comissão de Valores Mobiliários dos EUA, "Formulário 10-K 2024 da Intuitive Surgical," sec.gov. A Shanghai MicroPort MedBot oferece robótica comparável a 60-70% do custo do da Vinci e registrou mais de 12.000 casos, incluindo 500 procedimentos remotos, desafiando os concorrentes estabelecidos no segmento superior.

A Boston Scientific controla o hardware de GSE após a aquisição da Apollo Endosurgery, e o OverStitch agora ancora a maioria das gastroplastias sleeve endoscópicas. Ethicon, Medtronic e fabricantes chineses locais dominam grampeadores, dispositivos de energia e trocateres, com os acessórios com desconto da Healthium Medtech ampliando a concorrência de preços. Em dispositivos sem procedimento cirúrgico, a Allurion lidera, mas ainda alcança menos de 5% de sua base potencial chinesa e indiana, sinalizando espaço para crescimento ou futuros acordos de parceria.

Líderes do Setor de Dispositivos para Cirurgia Bariátrica na Ásia Pacífico

Intuitive Surgical Inc.

Olympus Corp.

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O presidente do IRCAD Índia realizou uma telecirurgia bariátrica robótica de longa distância, destacando a viabilidade de curto prazo do atendimento remoto habilitado por 5G.

- Abril de 2025: O sistema Toumai Remote da MicroPort MedBot obteve aprovação da NMPA, o primeiro robô cirúrgico remoto registrado no mundo, e desde então concluiu 500 procedimentos bariátricos e outros procedimentos.

Escopo do Relatório do Mercado de Dispositivos para Cirurgia Bariátrica na Ásia Pacífico

Os dispositivos para cirurgia bariátrica são ferramentas médicas especializadas e implantes utilizados para auxiliar procedimentos de perda de peso em pacientes com obesidade. Esses dispositivos ajudam a reduzir a capacidade gástrica, alterar a digestão ou promover sensações de saciedade para facilitar uma redução de peso significativa e sustentada. Exemplos incluem bandas gástricas, balões gástricos e outros dispositivos implantáveis ou removíveis projetados para intervenções bariátricas.

O mercado de dispositivos para cirurgia bariátrica na Ásia Pacífico é segmentado por tipo de procedimento, que inclui gastrectomia sleeve, bypass gástrico em Y de Roux, bandamento gástrico ajustável, derivação biliopancreática com switch duodenal, bypass gástrico de uma anastomose, gastroplastia sleeve endoscópica e outros procedimentos. Por tipo de dispositivo, o mercado é categorizado em dispositivos auxiliares, como dispositivos de sutura, dispositivos de fechamento, dispositivos de grampeamento, trocateres e outros dispositivos auxiliares, bem como dispositivos implantáveis, incluindo bandas gástricas, dispositivos de estimulação elétrica, balões gástricos, dispositivos de esvaziamento gástrico e outros dispositivos. Por usuário final, o mercado é segmentado em hospitais e clínicas especializadas, centros dedicados de cirurgia bariátrica, centros cirúrgicos ambulatoriais e outros. Por faixa etária do paciente, o mercado é dividido em adolescentes (12–17), adultos (18–64) e geriátrico (≥65). Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Gastrectomia Sleeve |

| Bypass Gástrico em Y de Roux |

| Bandamento Gástrico Ajustável |

| Derivação Biliopancreática com Switch Duodenal |

| Bypass Gástrico de Uma Anastomose |

| Gastroplastia Sleeve Endoscópica |

| Outros Procedimentos |

| Dispositivos Auxiliares | Dispositivo de Sutura |

| Dispositivo de Fechamento | |

| Dispositivo de Grampeamento | |

| Trocateres | |

| Outros Dispositivos Auxiliares | |

| Dispositivos Implantáveis | Bandas Gástricas |

| Dispositivos de Estimulação Elétrica | |

| Balões Gástricos | |

| Esvaziamento Gástrico | |

| Outros Dispositivos |

| Hospitais e Clínicas Especializadas |

| Centros Dedicados de Cirurgia Bariátrica |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| Adolescentes (12-17) |

| Adultos (18-64) |

| Geriátrico (Acima de 64) |

| China |

| Índia |

| Japão |

| Austrália |

| Coreia do Sul |

| Restante da Ásia Pacífico |

| Por Tipo de Procedimento | Gastrectomia Sleeve | |

| Bypass Gástrico em Y de Roux | ||

| Bandamento Gástrico Ajustável | ||

| Derivação Biliopancreática com Switch Duodenal | ||

| Bypass Gástrico de Uma Anastomose | ||

| Gastroplastia Sleeve Endoscópica | ||

| Outros Procedimentos | ||

| Por Tipo de Dispositivo | Dispositivos Auxiliares | Dispositivo de Sutura |

| Dispositivo de Fechamento | ||

| Dispositivo de Grampeamento | ||

| Trocateres | ||

| Outros Dispositivos Auxiliares | ||

| Dispositivos Implantáveis | Bandas Gástricas | |

| Dispositivos de Estimulação Elétrica | ||

| Balões Gástricos | ||

| Esvaziamento Gástrico | ||

| Outros Dispositivos | ||

| Por Usuário Final | Hospitais e Clínicas Especializadas | |

| Centros Dedicados de Cirurgia Bariátrica | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Faixa Etária do Paciente | Adolescentes (12-17) | |

| Adultos (18-64) | ||

| Geriátrico (Acima de 64) | ||

| Por País | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos para cirurgia bariátrica na Ásia Pacífico em 2025?

Está avaliado em USD 644,26 milhões e está projetado para crescer para USD 904,45 milhões até 2030.

Qual procedimento gera a maior demanda por dispositivos atualmente?

A gastrectomia sleeve responde por 72,12% dos procedimentos, impulsionando a maior parte do consumo de grampeadores e trocateres.

Qual é o segmento de dispositivos de crescimento mais rápido?

Os dispositivos implantáveis, principalmente balões deglutíveis, estão previstos para expandir a um CAGR de 9,8% entre 2025 e 2030.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

Os pagadores reembolsam a alta no mesmo dia, e o perfil sem incisão da GSE permite que os pacientes saiam em horas, impulsionando a receita dos centros cirúrgicos ambulatoriais a um CAGR de 9,7%.

Como os medicamentos GLP-1 afetam a demanda por cirurgia?

Eles desviam alguns candidatos com IMC 30-35, mas a taxa de descontinuação de 50-70% no primeiro ano limita a substituição de longo prazo.

Qual país registrará o crescimento mais rápido?

Espera-se que a Índia registre um CAGR de 8,2% até 2030, auxiliada pelo investimento de hospitais privados e pelos fluxos de turismo médico.

Página atualizada pela última vez em: