Tamanho e Participação do Mercado de Dispositivos para Cirurgia Bariátrica na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Cirurgia Bariátrica na Europa por Mordor Intelligence

O mercado de dispositivos para cirurgia bariátrica na Europa é avaliado em USD 1,32 bilhão em 2025 e está projetado para atingir USD 1,72 bilhão até 2030, expandindo-se a um CAGR de 5,46% ao longo do período de previsão. A gastrectomia vertical mantém a dominância procedural devido aos menores tempos operatórios e às menores taxas de complicações, e as novas técnicas de gastroplastia vertical endoscópica (ESG) receberam um impulso de reembolso após a aprovação do NICE sob o IPG783 em 2024. Hospitais e clínicas especializadas ainda realizam a maioria das operações, mas os protocolos de alta no mesmo dia estão se expandindo rapidamente, uma vez que centros holandeses documentaram 93% de alta no mesmo dia com <2% de complicações graves. A intensidade competitiva permanece moderada; a base instalada de 10.600 sistemas robóticos da Intuitive Surgical lhe confere escala, mas fabricantes europeus como KARL STORZ e CMR Surgical estão oferecendo robôs modulares de menor custo que ressoam com hospitais pressionados por orçamentos.

Principais Conclusões do Relatório

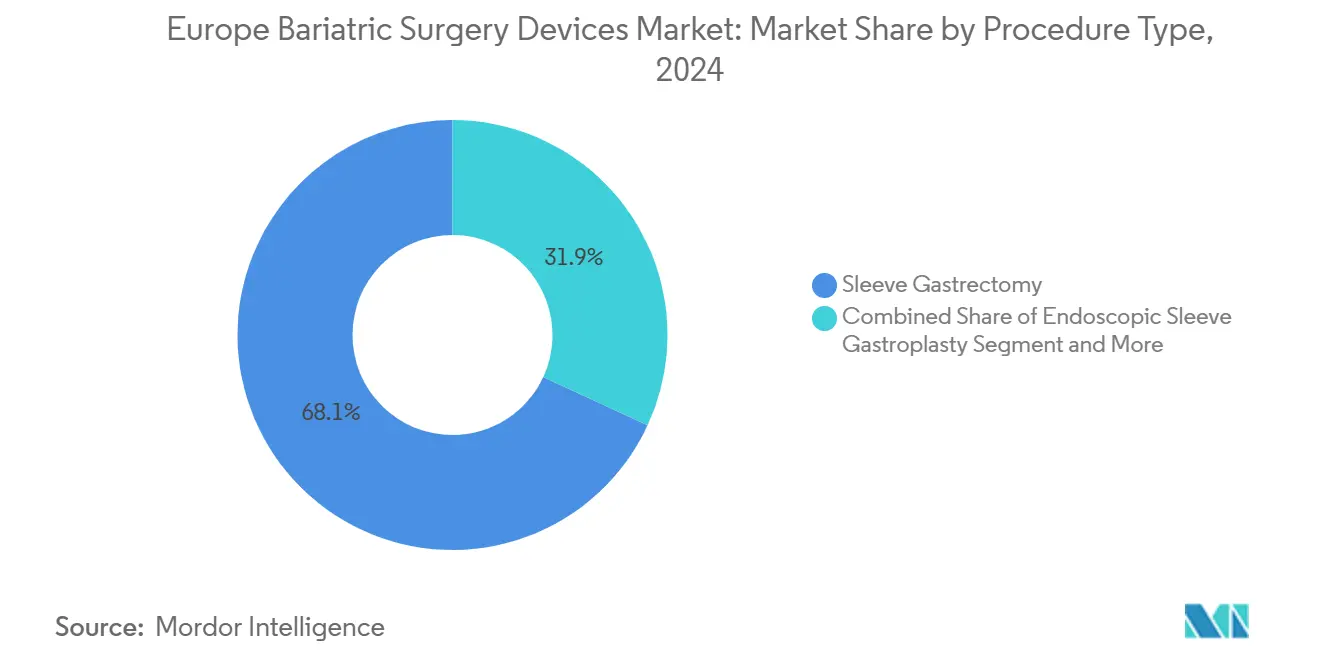

- Por tipo de procedimento, a gastrectomia vertical representou 68,12% da receita de 2024 e a Gastroplastia Vertical Endoscópica está projetada para crescer a um CAGR de 7,6% do mercado de dispositivos para cirurgia bariátrica na Europa até 2030.

- Por tipo de dispositivo, grampeadores e sistemas de sutura relacionados detinham 58,1% do tamanho do mercado de dispositivos para cirurgia bariátrica na Europa em 2024, enquanto balões implantáveis e estimuladores estão projetados para crescer a um CAGR de 8,8% até 2030.

- Por usuário final, hospitais e clínicas especializadas comandaram 68,4% da receita de 2024; os centros cirúrgicos ambulatoriais representam o canal de crescimento mais rápido, crescendo a um CAGR de 8,7% até 2030.

- Por faixa etária do paciente, adultos de 18 a 64 anos representaram 46,5% do volume de 2024; os procedimentos em adolescentes estão aumentando a um CAGR de 7,7% durante 2025-2030.

- Por país, a Alemanha gerou 36,5% da receita regional em 2024, enquanto a Espanha está prevista para registrar o CAGR mais rápido de 7,2% ao longo de 2025-2030, à medida que as autoridades regionais de saúde ampliam a capacidade.

Tendências e Perspectivas do Mercado de Dispositivos para Cirurgia Bariátrica na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de obesidade e síndrome metabólica | +1.2% | Núcleo EU-5, expandindo-se para a Europa Central e Oriental | Longo prazo (≥ 4 anos) |

| Preferência por procedimentos minimamente invasivos e de curta internação | +0.8% | Países Baixos, Reino Unido, França liderando; Espanha e Itália adotando | Médio prazo (2-4 anos) |

| Reembolso aprimorado nos principais países da EU-5 | +1.0% | Reino Unido (NICE NG246), França (HAS 2024), Alemanha (Lei de Reforma Hospitalar 2024) | Médio prazo (2-4 anos) |

| Cobertura bariátrica patrocinada por empregadores e programas de bem-estar | +0.2% | Limitado a corporações multinacionais na Alemanha e no Reino Unido | Longo prazo (≥ 4 anos) |

| Adoção hospitalar de plataformas robóticas e endoluminais | +0.7% | Alemanha, Reino Unido, França (centros terciários); Itália (centros regionais) | Curto prazo (≤ 2 anos) |

| Custo-efetividade comprovada em comparação com a terapia crônica com GLP-1 | +0.9% | EU-5 com reembolso restrito de GLP-1 (Alemanha, Itália, Espanha) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Obesidade e Síndrome Metabólica

A OMS Europa atribui mais de 1,2 milhão de mortes anuais à obesidade, e o Eurostat classificou 50,6% dos adultos na categoria de sobrepeso ou obesidade em 2022[1]Organização Mundial da Saúde, "Obesidade e Sobrepeso," who.int. As diretrizes ASMBS/IFSO de 2022 ampliaram a elegibilidade cirúrgica para qualquer paciente com IMC > 35 kg/m², dobrando o pool potencial. A região italiana de Emilia-Romagna instituiu recentemente um modelo de cuidados em três níveis que encaminha candidatos de clínicas preventivas para centros cirúrgicos credenciados, ilustrando como as políticas regionais convertem a necessidade latente em demanda por dispositivos. Como apenas 4% dos orçamentos de saúde da UE visam à prevenção, os gastos intervencionistas a jusante, incluindo grampeadores, trocateres e balões, devem permanecer resilientes a longo prazo.

Preferência por Procedimentos Minimamente Invasivos e de Curta Internação

Uma coorte holandesa de janeiro de 2023 com 500 pacientes submetidos ao bypass gástrico em Y de Roux alcançou 93% de alta no mesmo dia, <2% de complicações graves e zero mortalidade, alinhando o risco bariátrico ao de uma colecistectomia de rotina. Dados franceses comparáveis sobre gastrectomia vertical mostraram 85,2% de adesão ao protocolo e 96,8% de satisfação dos pacientes, com economias por caso de até 43%. Os fabricantes de dispositivos responderam: a Olympus lançou a plataforma de energia THUNDERBEAT em maio de 2025, e o SpydrBlade Flex da Creo Medical obteve aprovação da UE em março de 2025, ambos projetados para acelerar os fluxos de trabalho laparoscópicos ou endoluminais.

Reembolso Aprimorado nos Principais Países da EU-5

A diretriz NICE NG246 (2025) eliminou o pré-requisito de gerenciamento de peso de nível 3, reduzindo diretamente as listas de espera no Reino Unido, e o IPG783 abriu o reembolso para ESG pela primeira vez[2]Instituto Nacional de Excelência em Saúde e Cuidados, "Diretriz NG246," nice.org.uk. A França atualizou os protocolos de obesidade em adultos em fevereiro de 2024, incorporando acompanhamento multidisciplinar que consolida a utilização de dispositivos ao longo do tempo. A Lei de Reforma do Cuidado Hospitalar da Alemanha canaliza um fundo de transformação de EUR 50 bilhões para centros de alto volume entre 2026 e 2035, embora políticas heterogêneas das seguradoras ainda suprimam as contagens de procedimentos em relação aos pares.

Adoção Hospitalar de Plataformas Robóticas e Endoluminais

A Intuitive Surgical registrou >80.000 casos bariátricos robóticos globais em 2024, auxiliada pela nova marcação CE do sistema da Vinci SP. O fabricante alemão KARL STORZ respondeu adquirindo a Asensus Surgical e seu robô Senhance em agosto de 2024. O OverStitch NXT da Boston Scientific, validado por 13,6% de perda de peso corporal total em 12 meses, amplia as oportunidades de receita endoscópica em procedimentos primários e de revisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de procedimento e dispositivo | -0.4% | Europa Central e Oriental, sul da UE (Itália, Espanha) com elevados custos diretos ao paciente | Médio prazo (2-4 anos) |

| Complicações pós-operatórias e carga de acompanhamento | -0.5% | Núcleo EU-5; maior impacto em regiões com infraestrutura multidisciplinar limitada (Restante da Europa) | Longo prazo (≥ 4 anos) |

| Adoção de medicamentos para perda de peso GLP-1 | -1.0% | Alemanha, Reino Unido, França (segmentos de pagamento privado); reembolso público limitado atenua o impacto | Curto prazo (≤ 2 anos) |

| Escassez de cirurgiões credenciados e requisitos de volume por centro | -0.6% | Alemanha (72 procedimentos/milhão vs França 571/milhão), Espanha, Itália (concentração regional), Restante da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Procedimento e Dispositivo

A França não reembolsa a colocação de balão gástrico, deixando os pacientes a cobrir aproximadamente EUR 3.000 do próprio bolso, e os limites dos seguros mútuos frequentemente ficam próximos de EUR 200, desestimulando a adoção. Os sistemas da Europa Central e Oriental impõem copagamentos semelhantes e enfrentam escassez de mão de obra, retardando a adoção mesmo quando a necessidade clínica é evidente. O reforço da linha de grampos reduz as taxas de vazamento em 30%, mas acrescenta custos que alguns pagadores atualmente recusam, exemplificando a tensão entre preço e eficácia.

Adoção de Medicamentos para Perda de Peso GLP-1

A semaglutida e a tirzepatida geram 14-20% de perda de peso, reduzindo a diferença de eficácia em relação à cirurgia, e a Roche comprometeu até USD 5,3 bilhões em 2025 para codesenvolver peptídeos de próxima geração com a Zealand Pharma. No entanto, a Alemanha exclui a cobertura de GLP-1, e o Reino Unido, a França e a Espanha restringem o acesso a coortes restritas de diabetes, mantendo a cirurgia como a única opção reembolsada para a maioria dos pacientes obesos. Os fabricantes de dispositivos, portanto, mantêm uma base de receita protegida apesar do aumento dos volumes de prescrição nos segmentos de pagamento privado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Procedimento: Gastrectomia Vertical Mantém a Dominância

A gastrectomia vertical assegurou 68,12% dos procedimentos de 2024, traduzindo-se na maior participação do mercado de dispositivos para cirurgia bariátrica na Europa. A simplicidade clínica — sem anastomoses e com menores tempos operatórios — mantém baixas as taxas de vazamento e sangramento, qualidades que ressoam com as ambições de alta no mesmo dia. O bypass gástrico em Y de Roux permanece vital para diabetes grave ou doença de refluxo, mas sua complexidade limita o uso a aproximadamente 22%. O OAGB/MGB e o desvio duodenal cumprem papéis de nicho, enquanto o bandamento gástrico ajustável persiste principalmente em regiões que valorizam a reversibilidade, apesar do risco de 20% de reoperação.

A gastroplastia vertical endoscópica representa a técnica de crescimento mais rápido, com um CAGR de 7,6%, impulsionada pelo NICE IPG783 e pelas evidências de 13,6% de perda de peso do ensaio MERIT[3]Instituto Nacional de Excelência em Saúde e Cuidados, "IPG783: Gastroplastia Vertical Endoscópica," nice.org.uk. A ESG transfere os procedimentos para salas de endoscopia, reduzindo as barreiras de capital e ampliando a participação dos prestadores, uma dinâmica que amplia a presença do mercado de dispositivos para cirurgia bariátrica em hospitais e centros ambulatoriais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Dispositivo: Sistemas de Grampeamento Ancoram a Receita, Balões Aceleram

Grampeadores, dispositivos de energia, trocateres e ferramentas de sutura geraram 58,1% das vendas de 2024, detendo a maior fatia da participação do mercado de dispositivos para cirurgia bariátrica na Europa. O Tri-Staple 2.0 da Medtronic e os tapetes de reforço Echelon da Ethicon ressaltam como as atualizações incrementais defendem a margem. O reforço SEAMGUARD da W.L. Gore, apoiado por 85 publicações, consolida os consumíveis premium nos fluxos de trabalho de rotina.

Os implantáveis — balões, estimuladores elétricos e bandas — estão projetados para crescer a um CAGR de 8,8% até 2030, o maior crescimento entre os segmentos de tamanho do mercado de dispositivos para cirurgia bariátrica. O balão deglutível da Allurion produziu 13,1% de perda de peso em adolescentes em 4 meses e 22,1% após colocações sequenciais, ilustrando a versatilidade dos dispositivos temporários. A França ainda bloqueia o reembolso, limitando a penetração, mas a demanda por pagamento direto na Alemanha, Espanha e partes do Reino Unido está se expandindo.

Por Usuário Final: Hospitais Ainda Lideram, Centros Ambulatoriais Crescem

Hospitais credenciados e clínicas especializadas capturaram 68,4% da receita de 2024 devido à infraestrutura multidisciplinar e à preferência das seguradoras por centros certificados. A Lei de Reforma Hospitalar da Alemanha pode encorajar instalações menores a sair da cirurgia bariátrica, concentrando ainda mais os volumes em centros de alto rendimento que podem amortizar plataformas robóticas.

Os centros cirúrgicos ambulatoriais, no entanto, crescerão a um CAGR de 8,7% à medida que os modelos de alta no mesmo dia se propagam. Evidências holandesas, francesas e do Reino Unido comprovam a paridade de segurança com o cuidado hospitalar quando os critérios de IMC e comorbidade são rigorosamente gerenciados. O setor de dispositivos para cirurgia bariátrica, portanto, encontra novas receitas em ambientes menores e focados em procedimentos no norte e oeste da Europa.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Faixa Etária do Paciente: Núcleo Adulto, Crescimento em Adolescentes

Adultos com idades entre 18 e 64 anos permanecem a coorte principal, representando 46,5% dos procedimentos de 2024, consistente com o pico de incidência da síndrome metabólica. Adolescentes com idades entre 12 e 17 anos exibem o CAGR mais rápido de 7,7%, à medida que as diretrizes atualizadas reduziram os limiares de IMC, e as atualizações de registros no Reino Unido e na Itália agora capturam resultados pediátricos do mundo real. Balões temporários e ESG favorecem adolescentes porque evitam alterações anatômicas permanentes, expandindo o mercado endereçável de dispositivos para cirurgia bariátrica na Europa sem competir diretamente com grampeadores e trocateres para adultos.

Análise Geográfica

A Alemanha produziu 36,5% da receita de 2024 para o mercado de dispositivos para cirurgia bariátrica, mas com apenas 72 procedimentos por milhão de pessoas — um sétimo da taxa da França — devido a políticas escalonadas das seguradoras e capacidade limitada dos centros que restringem o rendimento. O fundo de transformação de EUR 50 bilhões (2026-2035) visa consolidar a atividade em centros de alto volume, onde a adoção de plataformas robóticas e endoluminais já é mais elevada.

O Reino Unido deverá registrar crescimento acelerado após o NICE ter removido os pré-requisitos do programa de nível 3 em 2025, reduzindo os tempos de espera, enquanto o IPG783 legitimou o reembolso da ESG. O uso privado de GLP-1 está crescendo, mas os critérios rigorosos do NHS e os modelos de custo-efetividade a longo prazo mantêm a prioridade de reembolso da cirurgia.

A França continua a liderar em utilização, superando 55.000 casos anuais e 571 procedimentos por milhão de habitantes, apoiada por fortes mandatos multidisciplinares da HAS. No entanto, os balões de pagamento direto permanecem limitados, restringindo o mix de dispositivos implantáveis.

A rede de três níveis de Emilia-Romagna na Itália e a adoção quase universal de técnicas minimamente invasivas ilustram bolsões regionais de melhores práticas, embora a capacidade geral fique aquém da demanda. A Espanha representa o mercado EU-5 de crescimento mais rápido, com um CAGR projetado de 7,2% até 2030, impulsionado por um estudo de economia de custos de EUR 8 bilhões ao longo de dez anos para 15% de perda de peso nacional que justifica novas credenciações de centros. Fora da EU-5, os 928 procedimentos por milhão da Bélgica estabelecem a marca máxima regional, e os sistemas nórdicos também registram penetração robusta, mas populações absolutas menores atenuam a contribuição agregada de receita.

Cenário Competitivo

As multinacionais lideram com portfólios amplos — Medtronic, Johnson & Johnson (Ethicon), Intuitive Surgical e Boston Scientific juntas capturam as maiores fatias do mercado de dispositivos para cirurgia bariátrica na Europa, mas a fragmentação em nível de categoria persiste. A aquisição da Apollo Endosurgery pela Boston Scientific em 2023 injetou o balão Orbera e a plataforma de sutura OverStitch em sua linha, permitindo a venda cruzada nos canais endoscópico e cirúrgico. A compra da Asensus Surgical pela KARL STORZ em 2024 a equipa com um robô Senhance de menor custo, refletindo uma estratégia para competir em acessibilidade de capital para hospitais europeus.

A inovação incremental domina: o Tri-Staple 2.0 da Medtronic, o dispositivo de reforço Echelon da Ethicon e o SEAMGUARD da W.L. Gore visam cada um reduzir as taxas de vazamento ou o tempo operatório sem alterar os fluxos de trabalho estabelecidos. Disruptores como a Creo Medical (SpydrBlade Flex) e a Olympus (THUNDERBEAT) focam em ferramentas de energia híbrida ou multifuncionais que se encaixam tanto em salas cirúrgicas quanto em salas de endoscopia, ressoando com instalações que adotam a bariátrica de curta internação. Os participantes farmacêuticos liderados pela Roche e pela Lilly continuam a investir bilhões em agonistas GLP-1 e GLP-1/GIP duplos, mas o reembolso restrito mantém a primazia dos dispositivos para o horizonte de previsão.

Líderes do Setor de Dispositivos para Cirurgia Bariátrica na Europa

Intuitive Surgical Inc.

Olympus Corp.

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A ablação da mucosa gástrica MOVIVA atingiu 80 procedimentos em oito países dentro de meses após seu primeiro caso em humanos, inaugurando uma nova classe de tratamento endoscópico.

- Novembro de 2025: A Nitinotes obteve a marcação CE para o sistema de sutura automatizada EndoZip para ESG, abrindo caminho para a comercialização na UE.

Escopo do Relatório do Mercado de Dispositivos para Cirurgia Bariátrica na Europa

Os dispositivos para cirurgia bariátrica, desenvolvidos para procedimentos de perda de peso, desempenham um papel fundamental no auxílio a pacientes que enfrentam a obesidade. Essas ferramentas e implantes especializados atuam reduzindo a capacidade gástrica, alterando a digestão ou induzindo uma sensação de saciedade, todos com o objetivo de alcançar uma perda de peso significativa e duradoura. Exemplos comuns incluem bandas gástricas, balões gástricos e uma variedade de outros dispositivos, tanto implantáveis quanto removíveis, desenvolvidos para intervenções bariátricas.

O mercado europeu de dispositivos para cirurgia bariátrica é segmentado por tipo de procedimento, abrangendo gastrectomia vertical, bypass gástrico em Y de Roux, bandamento gástrico ajustável, derivação biliopancreática com desvio duodenal, bypass gástrico de uma anastomose e gastroplastia vertical endoscópica, entre outros. Em termos de dispositivos, o mercado diferencia entre ferramentas de assistência, como dispositivos de sutura, fechamento e grampeamento, trocateres e outros, e opções implantáveis, que incluem bandas gástricas, dispositivos de estimulação elétrica, balões gástricos, dispositivos de esvaziamento gástrico e outros. Os usuários finais abrangem hospitais e clínicas especializadas, centros dedicados de cirurgia bariátrica, centros cirúrgicos ambulatoriais e outros. Em termos de faixa etária, o mercado é segmentado em adolescentes (12–17), adultos (18–64) e grupo geriátrico (≥65). O tamanho de mercado de cada segmento é quantificado em termos de valor em USD.

| Gastrectomia Vertical |

| Bypass Gástrico em Y de Roux |

| Bandamento Gástrico Ajustável |

| Derivação Biliopancreática com Desvio Duodenal |

| Bypass Gástrico de Uma Anastomose |

| Gastroplastia Vertical Endoscópica |

| Outros Procedimentos |

| Dispositivos de Assistência | Dispositivos de Sutura |

| Dispositivos de Fechamento | |

| Dispositivos de Grampeamento | |

| Trocateres | |

| Outros Dispositivos de Assistência | |

| Dispositivos Implantáveis | Bandas Gástricas |

| Dispositivos de Estimulação Elétrica | |

| Balões Gástricos | |

| Dispositivos de Esvaziamento Gástrico | |

| Outros Dispositivos |

| Hospitais e Clínicas Especializadas |

| Centros de Cirurgia Bariátrica |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| Adolescentes (12-17) |

| Adultos (18-64) |

| Geriátrico (>64) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Procedimento | Gastrectomia Vertical | |

| Bypass Gástrico em Y de Roux | ||

| Bandamento Gástrico Ajustável | ||

| Derivação Biliopancreática com Desvio Duodenal | ||

| Bypass Gástrico de Uma Anastomose | ||

| Gastroplastia Vertical Endoscópica | ||

| Outros Procedimentos | ||

| Por Tipo de Dispositivo | Dispositivos de Assistência | Dispositivos de Sutura |

| Dispositivos de Fechamento | ||

| Dispositivos de Grampeamento | ||

| Trocateres | ||

| Outros Dispositivos de Assistência | ||

| Dispositivos Implantáveis | Bandas Gástricas | |

| Dispositivos de Estimulação Elétrica | ||

| Balões Gástricos | ||

| Dispositivos de Esvaziamento Gástrico | ||

| Outros Dispositivos | ||

| Por Usuário Final | Hospitais e Clínicas Especializadas | |

| Centros de Cirurgia Bariátrica | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Faixa Etária do Paciente | Adolescentes (12-17) | |

| Adultos (18-64) | ||

| Geriátrico (>64) | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos para cirurgia bariátrica na Europa em 2025?

É avaliado em USD 1,32 bilhão e está previsto para atingir USD 1,72 bilhão até 2030, crescendo a um CAGR de 5,46%.

Qual procedimento domina a demanda atual por dispositivos?

A gastrectomia vertical representa aproximadamente 68% de todos os procedimentos e, portanto, impulsiona a maioria das vendas de grampeadores e dispositivos de energia.

O que limita a adoção de medicamentos para perda de peso GLP-1 na Europa?

Os pagadores estatutários na Alemanha excluem a cobertura, e o Reino Unido, a França e a Espanha restringem o reembolso a coortes restritas de diabetes, mantendo a cirurgia como a principal opção reembolsada.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

Os protocolos de alta no mesmo dia comprovados nos Países Baixos e na França demonstram segurança comparável com economias de até 43% nos custos, levando mais centros a adotar protocolos laparo-endoscópicos.

Qual país deve crescer mais rapidamente até 2030?

A Espanha está projetada para alcançar um CAGR de 7,2% à medida que as autoridades regionais de saúde expandem a capacidade bariátrica credenciada após um estudo de economia de custos de EUR 8 bilhões.

Qual é o papel das plataformas robóticas na cirurgia bariátrica?

Os robôs facilitam trabalhos anastomóticos complexos, e sistemas como o da Vinci SP da Intuitive Surgical agora suportam mais de 80.000 procedimentos bariátricos anuais em todo o mundo, com hospitais europeus investindo cada vez mais à medida que os orçamentos de capital permitem.

Página atualizada pela última vez em: