Dimensão e Quota do Mercado de Produtos Petrolíferos Refinados da África do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 51.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Petrolíferos Refinados da África do Norte por Mordor Intelligence

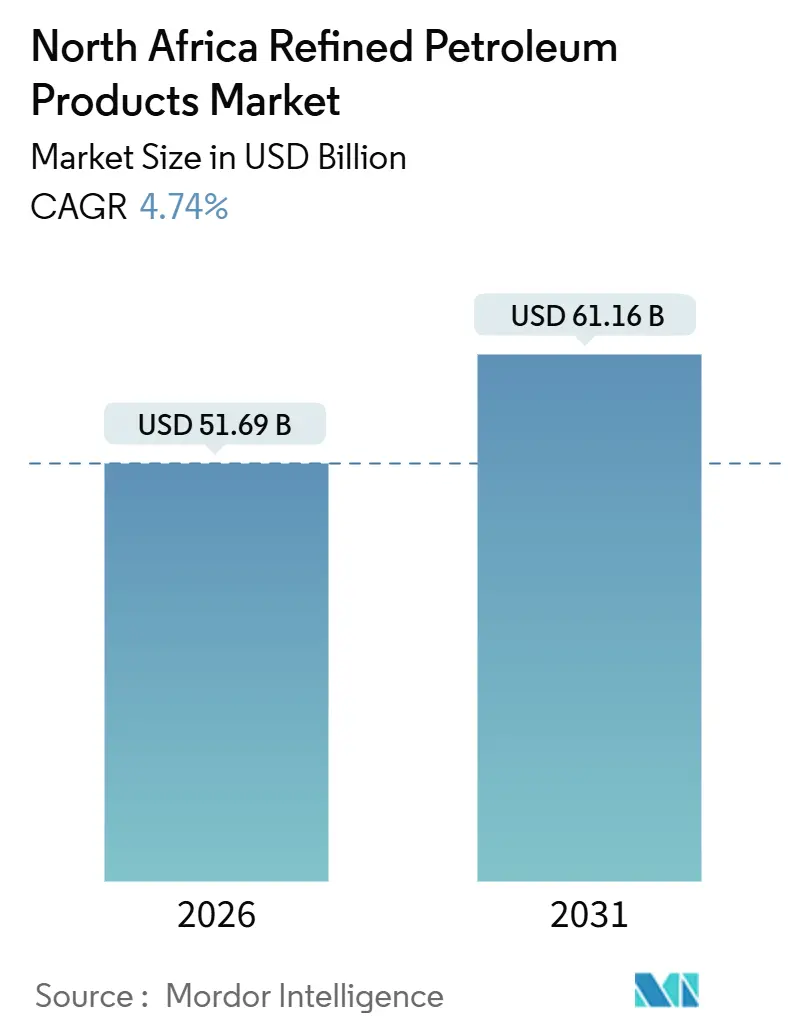

A dimensão do Mercado de Produtos Petrolíferos Refinados da África do Norte é estimada em USD 51,69 mil milhões em 2026, e espera-se que atinja USD 61,16 mil milhões até 2031, a um CAGR de 4,74% durante o período de previsão (2026-2031).

A expansão resulta de modernizações de refinarias, reforma de subsídios e novos contratos de fornecimento petroquímico que redirecionam os fluxos de matérias-primas, ao mesmo tempo que amortecem a volatilidade a montante. O Egito, a Argélia e Marrocos estão a modernizar complexos existentes, a adotar normas Euro 5 e a posicionar portos costeiros como centros de abastecimento de navios conformes — medidas que sustentam a procura de destilados médios de baixo teor de enxofre. O combustível de aviação é o produto de crescimento mais rápido, à medida que o tráfego de passageiros recupera nos aeroportos do Cairo, Casablanca e Marraquexe, enquanto o diesel continua a dominar o transporte rodoviário de mercadorias e a atividade agrícola. A integração petroquímica está a aumentar progressivamente as necessidades internas de nafta e GLP. Ao mesmo tempo, o crescimento das exportações para a UE e para o Médio Oriente mantém os preços regionais competitivos, obrigando as refinarias locais a aumentar a complexidade e a melhorar a captação de margens. O risco geopolítico elevado na Líbia e uma maior substituição de combustível no setor elétrico por gás e energias renováveis moderam o crescimento global, mas não desviam a trajetória ascendente do mercado de produtos petrolíferos refinados da África do Norte.

Principais Conclusões do Relatório

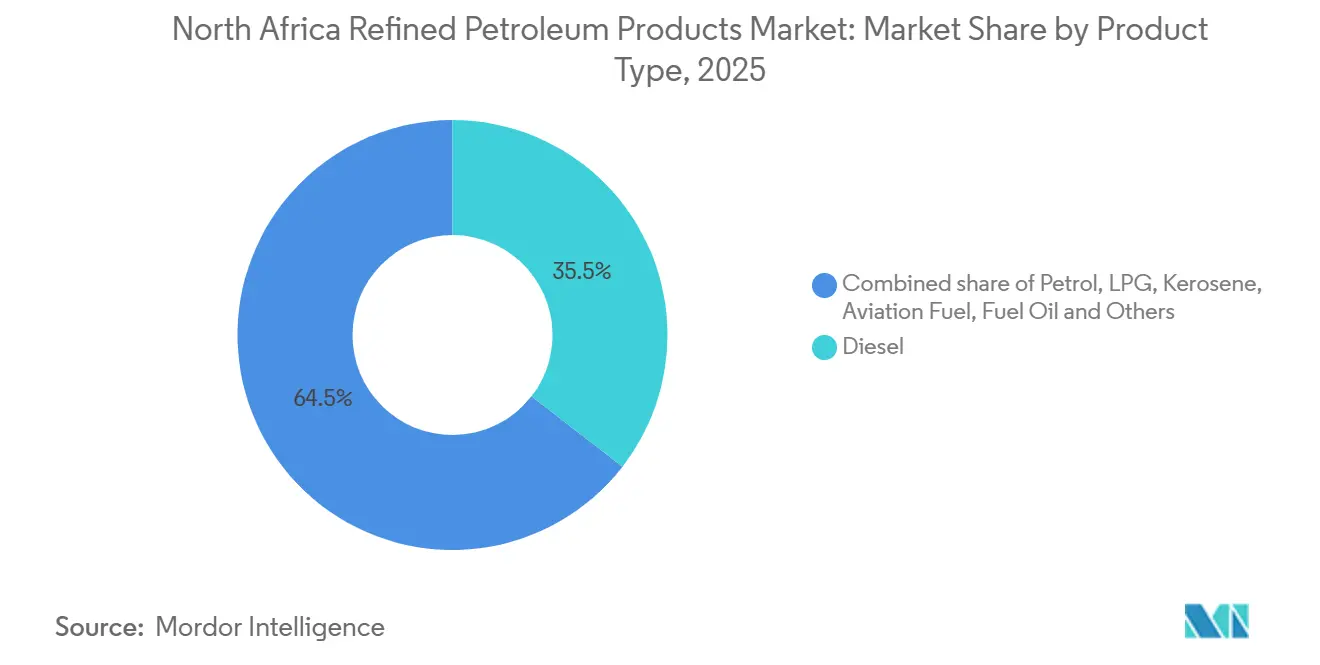

- Por tipo de produto, o diesel detinha 35,5% da dimensão do mercado de produtos petrolíferos refinados da África do Norte em 2025; o combustível de aviação apresenta o CAGR projetado mais elevado, de 6,5%, até 2031.

- Por teor de enxofre, os produtos de baixo teor de enxofre captaram uma quota de 58,1% da dimensão do mercado de produtos petrolíferos refinados da África do Norte em 2025 e estão a avançar a um CAGR de 5,3% até 2031.

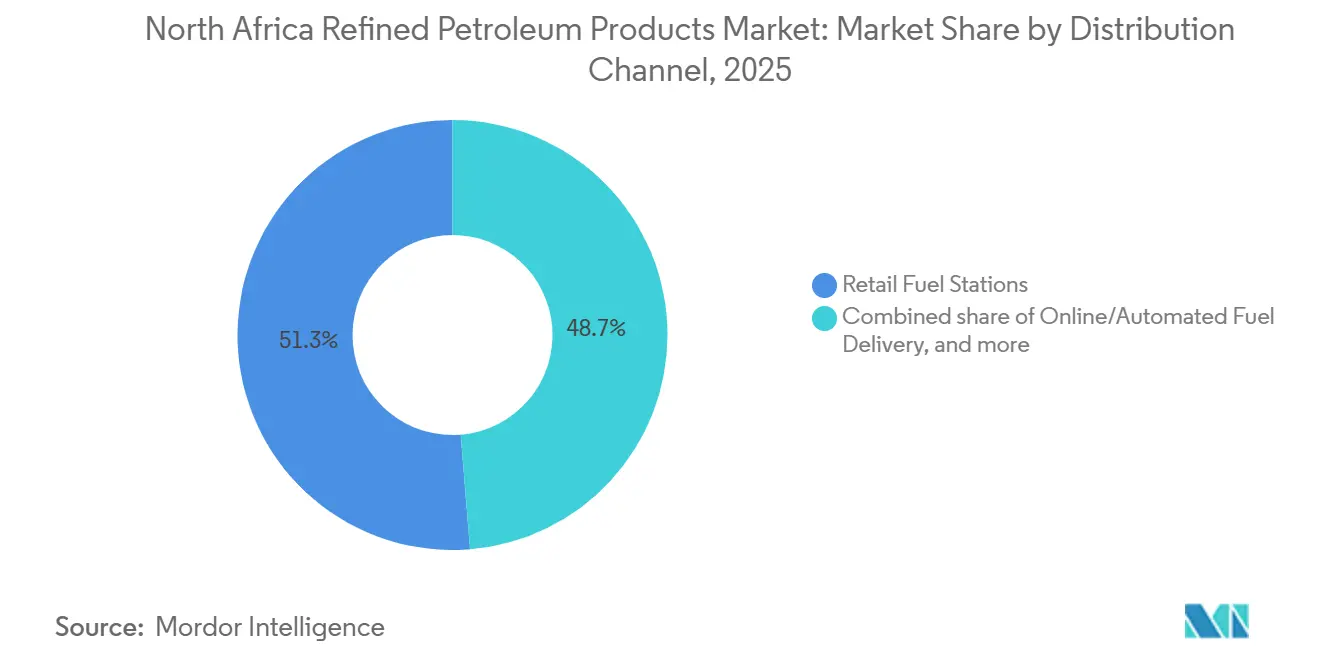

- Por canal de distribuição, os postos de combustível a retalho controlaram 51,3% do volume de 2025; as plataformas de entrega online e automatizada estão a expandir-se a um CAGR de 7,1% até 2031.

- Por setor de uso final, o transporte representou uma quota de 55,9% da dimensão do mercado de produtos petrolíferos refinados da África do Norte em 2025, e a petroquímica deverá crescer a um CAGR de 6,8% até 2031.

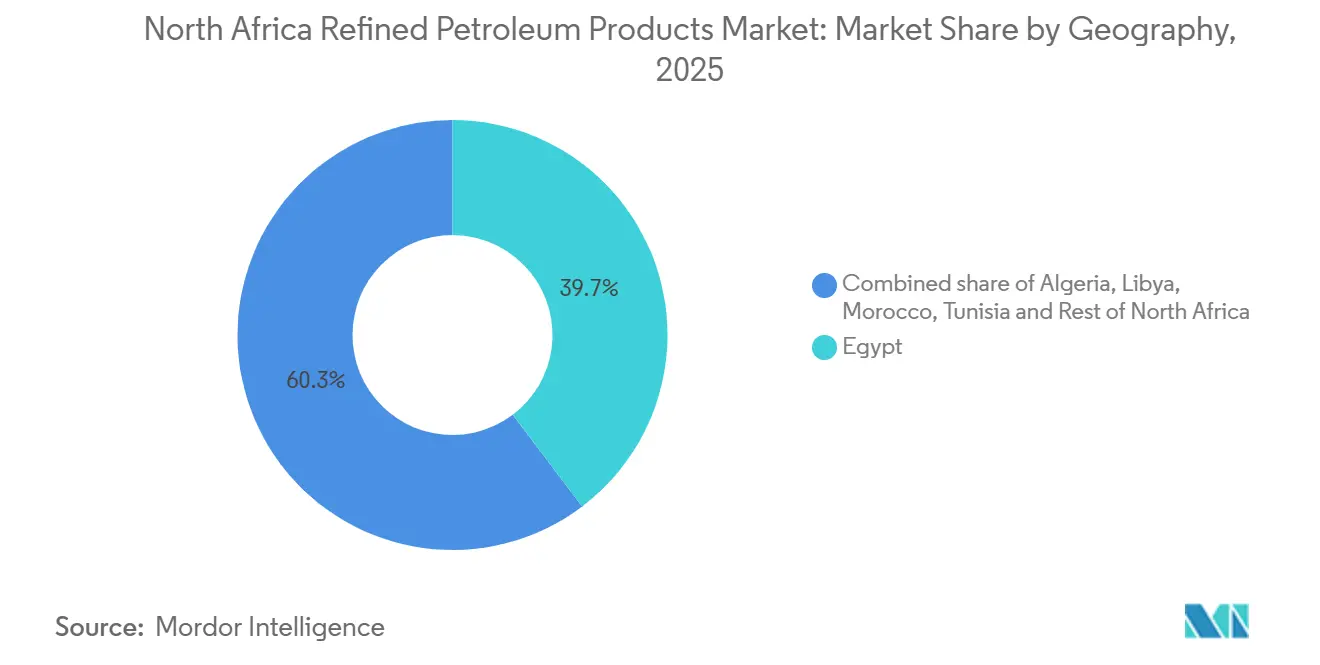

- Por geografia, o Egito liderou com uma quota de mercado de 39,7% dos produtos petrolíferos refinados da África do Norte em 2025, enquanto o seu próprio segmento está previsto expandir-se a um CAGR de 5,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Produtos Petrolíferos Refinados da África do Norte

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O crescimento da frota de veículos impulsiona a procura de combustível para transporte | 1.2% | Egito, Argélia, Marrocos - corredores urbanos e rotas de transporte transfronteiriço de mercadorias | Médio prazo (2-4 anos) |

| Modernizações e expansões de capacidade de refinarias (Egito, Argélia) | 1.0% | Egito (MIDOR, Assiut, Alexandria Petroleum), Argélia (Hassi Messaoud, Skikda) | Longo prazo (≥ 4 anos) |

| Reforma gradual de subsídios a melhorar a economia a jusante | 0.8% | Egito, Líbia - consolidação fiscal ao abrigo de programas do FMI | Médio prazo (2-4 anos) |

| Estratégia de centro de abastecimento de navios liderado por portos após o limite de 0,1% S da ZCE do Mediterrâneo | 0.6% | Egito (Alexandria, Suez, Port Said), Argélia (Oran, Skikda) | Curto prazo (≤ 2 anos) |

| Novos complexos petroquímicos a aumentar o consumo de nafta/GLP | 0.7% | Egito (Carbon Holdings, SIDPEC, Red Sea National Refining), Argélia (Sonatrach Arzew) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento da Frota de Veículos Impulsiona a Procura de Combustível para Transporte

A urbanização contínua, os maiores fluxos turísticos e a expansão das rotas de transporte transfronteiriço de mercadorias estão a aumentar o consumo de gasolina, diesel e combustível de aviação. O objetivo do Egito de receber 30 milhões de turistas até 2028 alarga as frotas de carros de aluguer e os serviços de autocarro interurbanos, enquanto os centros de aviação de Marrocos registaram aumentos de tráfego de dois dígitos em 2024. A Naftal (Algeria) distribuiu 13,3 milhões de toneladas de combustíveis em 2024 e prevê um crescimento constante à medida que reorganiza produtos e canais. Os subsídios ao combustível na Líbia ainda absorvem 35% do PIB, incentivando o contrabando que infla artificialmente as estatísticas regionais de procura e mantém os volumes de processamento das refinarias elevados. Apesar da contínua substituição de combustível no setor elétrico, o transporte permanece resiliente, reforçando uma perspetiva de volume positiva para o mercado de produtos petrolíferos refinados da África do Norte.

Modernizações e Expansões de Capacidade de Refinarias

O Egito investiu aproximadamente USD 8 mil milhões no seu setor a jusante na última década, incluindo a expansão de USD 2,7 mil milhões da MIDOR, o hidrocracker de USD 1,5 a 3 mil milhões da Assiut e o desgargalamento da Alexandria Petroleum. Os projetos combinados elevam a capacidade nacional para cerca de 900.000 barris por dia até 2027. A refinaria de 110.000 barris por dia de Hassi Messaoud na Argélia iniciou as obras em 2025 e complementa as plantas revitalizadas de Skikda e Arzew da Sonatrach. O aumento da complexidade impulsiona os rendimentos de produtos brancos e a conformidade com as normas Euro 5, reduzindo a dependência das importações e criando condições para a arbitragem de exportações no mercado de produtos petrolíferos refinados da África do Norte.

Reforma Gradual de Subsídios a Melhorar a Economia a Jusante

O Egito aumentou os preços nas bombas em até 15% durante 2024-25 e transitou para transferências em dinheiro a partir de meados de 2025 ao abrigo do seu programa do FMI. Uma menor diferença de paridade aumenta as margens das refinarias e atrai investimento privado, como a expansão de USD 200 milhões da Fase 2 de Mostorod da Qalaa Holdings. O generoso regime de subsídios da Líbia ainda distorce os fluxos comerciais, enquanto a Argélia mantém preços domésticos baixos para preservar a estabilidade social. A divergência canaliza capital para o Egito e limita as iniciativas privadas noutros locais, moldando a dinâmica competitiva no mercado de produtos petrolíferos refinados da África do Norte.

Estratégia de Centro de Abastecimento de Navios Liderado por Portos Após o Limite de 0,1% de Enxofre no Mediterrâneo

As regras da OMI em vigor a partir de maio de 2025 exigem combustível marítimo com 0,1% de enxofre no Mediterrâneo.[1]Editores da Arab Finance, "O Egito aplica diesel Euro 5 em todo o país," arabfinance.com O Egito implementou a conformidade em Alexandria, Suez e Port Said, aproveitando o tráfego do Canal de Suez para capturar procura incremental de abastecimento de navios. Os ativos de armazenamento e mistura estabelecidos permitem uma rápida expansão do óleo combustível de baixíssimo teor de enxofre e do gasóleo marinho, desviando volumes de portos europeus e aumentando o CAGR global do mercado de produtos petrolíferos refinados da África do Norte.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perturbações político-securitárias a limitar o fornecimento de petróleo bruto líbio | -0.5% | Líbia (refinarias de Zawiya e Ras Lanuf), terminais regionais de exportação de petróleo bruto | Curto prazo (≤ 2 anos) |

| Concorrência das importações de produtos excedentários da UE e do Médio Oriente | -0.4% | Marrocos, Tunísia, Líbia - mercados dependentes de importações | Médio prazo (2-4 anos) |

| Substituição de combustível no setor elétrico por gás e energias renováveis a reduzir a procura de óleo combustível/diesel | -0.3% | Egito, Argélia - geração ligada à rede e energia cativa industrial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Perturbações Político-Securitárias a Limitar o Fornecimento de Petróleo Bruto Líbio

A refinaria de Zawiya suspendeu as operações em dezembro de 2024 após confrontos armados destruírem reservatórios de armazenamento, repetindo interrupções anteriores que reduziram a produção nacional em 63% em agosto de 2024. A força maior recorrente corrói o fornecimento de matérias-primas, obriga a importações mais elevadas e pressiona as refinarias dos estados vizinhos a adquirir barris mais caros, dificultando o crescimento do mercado de produtos petrolíferos refinados da África do Norte.

Concorrência das Importações de Produtos Excedentários da UE e do Médio Oriente

As exportações da UE no valor de USD 3,9 mil milhões para a Líbia, USD 3,1 mil milhões para Marrocos e USD 2,0 mil milhões para o Egito em 2023 ilustram a escala dos influxos externos. O excesso de oferta proveniente das megafinarias europeias e do Golfo deprime os preços regionais e limita a viabilidade da expansão local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Combustível de Aviação Ultrapassa o Crescimento do Diesel

O volume de combustível de aviação expande-se a um CAGR de 6,5% entre 2026 e 2031, à medida que os aeroportos do Cairo, Casablanca e Marraquexe aumentam os portões de embarque e as transportadoras aéreas. O diesel reteve a maior fatia com 35,5% da dimensão do mercado de produtos petrolíferos refinados da África do Norte em 2025, mas o seu crescimento de 4,5% fica atrás do combustível de aviação porque o deslocamento na geração de energia compensa os ganhos no transporte de mercadorias. A gasolina acompanha a procura global, o GLP mantém funções de nicho na cozinha e nas zonas rurais, e o óleo combustível contrai-se sob as restrições de emissões. O betume e a nafta aumentam com a construção de estradas e a procura de matérias-primas petroquímicas. A troca estratégica empurra as refinarias para maximizar os destilados médios, sustentando a rentabilidade em todo o mercado de produtos petrolíferos refinados da África do Norte.

O objetivo do Egito de receber 30 milhões de turistas até 2028 implica aproximadamente 1,5 milhões de toneladas de combustível de aviação incremental que a MIDOR e a Assiut terão de satisfazer, incentivando novos investimentos em hidrotratamento. As margens premium do combustível de aviação e os contratos estáveis com as companhias aéreas tornam a otimização do querosene uma prioridade máxima no setor de produtos petrolíferos refinados da África do Norte.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Teor de Enxofre: A Dominância do Baixo Teor de Enxofre Reflete o Endurecimento Regulatório

Os produtos de baixo teor de enxofre captaram uma quota de 58,1% em 2025 e estão projetados para expandir-se a um CAGR de 5,3% até 2031, à medida que o Egito e Marrocos aplicam as normas Euro 5.[2]Editores da Arab Finance, "As regras da ZCE do Mediterrâneo entram em vigor," arabfinance.com A Argélia avança gradualmente, mas planeia o alinhamento total após 2027, enquanto a Tunísia e a Líbia ficam para trás. Os combustíveis de alto teor de enxofre crescem apenas 3,8% em resultado dos limites de enxofre para o transporte marítimo e da redução do uso no setor elétrico. As refinarias complexas com unidades de hidrotratamento capturam margens premium, ao passo que as plantas de destilação mais antigas arriscam tornar-se obsoletas, a menos que sejam modernizadas. Esta divergência impulsiona a adoção de tecnologia e os fluxos de capital em todo o mercado de produtos petrolíferos refinados da África do Norte.

Por Canal de Distribuição: As Plataformas Digitais Perturbam as Redes de Retalho

Os postos tradicionais ainda movimentaram 51,3% dos volumes de 2025, mas a entrega online e automatizada regista um CAGR de 7,1% até 2031, à medida que as frotas empresariais adotam cartões de combustível sem dinheiro e aplicações móveis. O lançamento do NaftalCard em janeiro de 2025 exemplifica a mudança, espelhada por projetos-piloto da Vivo Energy e da TotalEnergies. Os novos intervenientes digitais capturam dados, reduzem as perdas e racionalizam a logística, erodindo os volumes nos postos de abastecimento nos centros urbanos. Os operadores de retalho adicionam conveniências não relacionadas com combustível e programas de fidelização para defender a sua quota no mercado de produtos petrolíferos refinados da África do Norte.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Uso Final: A Petroquímica Cresce à Medida que a Procura do Setor Elétrico Diminui

O transporte absorveu 55,9% da procura de 2025 e avança 4,8% anualmente, mas a petroquímica lidera com 6,8% graças a USD 14 mil milhões em novos craqueadores no Egito e na Argélia. A geração de energia recua a um CAGR de -1,0% à medida que o gás e as energias renováveis ganham terreno. Os segmentos industrial, residencial e comercial registam um crescimento moderado de 3-4%. O setor marítimo e de abastecimento de navios sobe 5,5% com a conformidade com as ZCE, aumentando as receitas portuárias e consolidando o papel do Egito no mercado de produtos petrolíferos refinados da África do Norte.

Análise Geográfica

O Egito representa a maior fatia do mercado de produtos petrolíferos refinados da África do Norte e apresenta o crescimento mais rápido. A capacidade de refinação atingirá 900.000 barris por dia até 2027 após a modernização na MIDOR, Assiut e Egyptian Refining Company.[3]Comunicado de imprensa da MIDOR, "Expansão de capacidade concluída," midor.com O alinhamento dos preços a retalho no âmbito da redução de subsídios melhora as margens e atrai capital privado. Os portos ao longo do Canal de Suez garantem negócios de abastecimento de navios após o teto de 0,1% de enxofre, impulsionando o volume de processamento de combustível marítimo. O turismo e a petroquímica proporcionam motores de procura duradouros, conferindo ao Egito um CAGR sustentado de 5,2%.

A Argélia ocupa o segundo lugar com cerca de 28% da procura e um CAGR de 4,5%. A Sonatrach alcançou a autossuficiência em produtos refinados em 2023, libertando capacidade para exportação quando Hassi Messaoud entrar em funcionamento em 2027. O contínuo investimento a montante pela Eni e pela Sinopec assegura o fornecimento de petróleo bruto, enquanto as plantas do interior alargam a cobertura ao sul. Os baixos preços domésticos nas bombas mantêm o consumo, mas a demora na reforma dos subsídios poderá refrear a participação privada a jusante no mercado de produtos petrolíferos refinados da África do Norte.

A Líbia contribui com 18%, mas cresce apenas 3,5% anualmente devido à insegurança crónica. As interrupções em Zawiya obrigam às importações, apesar de uma capacidade nominal de 380.000 barris por dia. A consequente dependência de cargas europeias prejudica as margens domésticas e enfraquece as perspetivas de crescimento. Marrocos detém uma quota de 10% e cresce 4,0% impulsionado pelo turismo e pela mineração, mas a ausência de refinação mantém-no vulnerável às oscilações de preços globais. A Tunísia e o restante da África do Norte representam conjuntamente cerca de 6% e apresentam um crescimento abaixo de 4%, dado o limitado desenvolvimento de infraestruturas e o menor poder de compra.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Panorama Competitivo

O mercado de produtos petrolíferos refinados da África do Norte é moderadamente concentrado. A Sonatrach, a Egyptian General Petroleum Corporation e a Libya National Oil Corporation, de propriedade estatal, dominam o volume de processamento e a logística, enquanto a TotalEnergies, a Shell e a Eni privilegiam as ligações a montante e a jusante seletivas. As modernizações na MIDOR e na Assiut incorporam tecnologia da Honeywell UOP e da TechnipFMC que aumenta a complexidade e garante a produção conforme com as normas Euro 5, ampliando as lacunas competitivas em relação às plantas de destilação simples mais antigas.[4]Notícias corporativas da TechnipFMC, "A MIDOR adjudica contrato de modernização," technipfmc.com As grandes empresas internacionais canalizam capital para esquemas integrados de gás e petroquímica, procurando margens superiores às dos combustíveis básicos. Concorrentes de nicho como a Qalaa Holdings e a Shard Capital concentram-se em híbridos de refinação-petroquímica que oferecem flexibilidade e opcionalidade de exportação.

A distribuição a retalho vê a Vivo Energy, a Puma Energy e a Naftal (Algeria) a expandir soluções digitais para frotas. Marrocos e a Tunísia, sem refinarias domésticas, são alvos privilegiados para propostas de terminais de importação ou de complexos de raiz. O sucesso depende da estabilidade política, da segurança de fornecimento de matérias-primas e do alinhamento com as normas ambientais cada vez mais rigorosas que sustentam a criação de valor no mercado de produtos petrolíferos refinados da África do Norte.

Líderes do Setor de Produtos Petrolíferos Refinados da África do Norte

Sonatrach SPA

Royal Dutch Shell Plc

Egyptian General Petroleum Corporation

TotalEnergies SE

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Impulsionada por novos planos de expansão, a Middle East Oil Refinery (MIDOR) aumentou a sua capacidade operacional para 160.000 barris por dia (bbl/d), com o objetivo de reforçar a produção local e reduzir a dependência das importações.

- Maio de 2025: A partir de 1 de maio de 2025, os portos mediterrânicos do Egito, incluindo Alexandria, passarão a aplicar a regra de combustível marítimo com 0,1% de enxofre para os navios. Esta medida alinha-se com a designação do Mar Mediterrâneo como Zona de Controlo de Emissões de Óxidos de Enxofre (ZCE Sox Med).

- Fevereiro de 2025: A Shard Capital Partners, líder do projeto, anunciou que o ambicioso complexo petroquímico de USD 7 mil milhões do Egito em Nova Alamein tem como objetivo produzir 3,1 milhões de toneladas anuais de "oito produtos especializados".

- Novembro de 2024: A Egyptian Refining Company (ERC), subsidiária da Qalaa Holdings cotada na Bolsa de Valores do Egito (EGX), revelou um investimento de USD 200 milhões para a segunda fase da sua expansão. Esta medida aumentará a capacidade de refinação da ERC em mais 600.000 toneladas por ano.

Âmbito do Relatório do Mercado de Produtos Petrolíferos Refinados da África do Norte

O petróleo bruto é sujeito a processos industriais, principalmente {destilação fracionada}, para produzir produtos petrolíferos refinados. Estes incluem não apenas os combustíveis familiares como a gasolina, o diesel e o combustível de aviação, mas também o óleo de aquecimento e outros materiais cruciais. Para além destes, o espetro de produtos refinados estende-se ao GLP, asfalto, lubrificantes, ceras, matérias-primas petroquímicas e coque de petróleo, todos os quais desempenham papéis fundamentais no abastecimento do transporte, da indústria e da vida quotidiana.

O mercado de produtos petrolíferos refinados da África do Norte é segmentado por tipo de produto, teor de enxofre, canal de distribuição, setor de uso final e geografia. Por tipo de produto, o mercado é segmentado em gasolina, diesel, GLP, querosene, combustível de aviação, óleo combustível e outros. Por teor de enxofre, o mercado é segmentado em produtos petrolíferos refinados de baixo teor de enxofre e de alto teor de enxofre. Por canal de distribuição, o mercado é segmentado em canais de retalho, a granel, de fornecimento direto e online. Por setor de uso final, o mercado é segmentado em transporte, energia, industrial, petroquímica, residencial, marítimo e agricultura. O relatório cobre também a dimensão e as previsões de mercado para o mercado de produtos petrolíferos refinados da África Ocidental nos principais países da região, incluindo a Argélia, o Egito, a Líbia, Marrocos, a Tunísia e o Restante da África do Norte. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Gasolina |

| Diesel |

| GLP |

| Querosene |

| Combustível de Aviação |

| Óleo Combustível (HSFO, VLSFO) |

| Outros (Betume, Nafta) |

| Baixo Teor de Enxofre (Até 10 ppm) |

| Alto Teor de Enxofre (Acima de 10 ppm) |

| Postos de Combustível a Retalho |

| Vendas Comerciais a Granel |

| Contratos de Fornecimento Direto |

| Entrega de Combustível Online/Automatizada |

| Transporte |

| Geração de Energia |

| Fabricação Industrial |

| Petroquímica |

| Residencial e Comercial |

| Marítimo e Abastecimento de Navios |

| Agricultura e Mineração |

| Argélia |

| Egito |

| Líbia |

| Marrocos |

| Tunísia |

| Restante da África do Norte |

| Por Tipo de Produto | Gasolina |

| Diesel | |

| GLP | |

| Querosene | |

| Combustível de Aviação | |

| Óleo Combustível (HSFO, VLSFO) | |

| Outros (Betume, Nafta) | |

| Por Teor de Enxofre | Baixo Teor de Enxofre (Até 10 ppm) |

| Alto Teor de Enxofre (Acima de 10 ppm) | |

| Por Canal de Distribuição | Postos de Combustível a Retalho |

| Vendas Comerciais a Granel | |

| Contratos de Fornecimento Direto | |

| Entrega de Combustível Online/Automatizada | |

| Por Setor de Uso Final | Transporte |

| Geração de Energia | |

| Fabricação Industrial | |

| Petroquímica | |

| Residencial e Comercial | |

| Marítimo e Abastecimento de Navios | |

| Agricultura e Mineração | |

| Por Geografia | Argélia |

| Egito | |

| Líbia | |

| Marrocos | |

| Tunísia | |

| Restante da África do Norte |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de produtos petrolíferos refinados da África do Norte?

O mercado está avaliado em USD 51,69 mil milhões em 2026 e está projetado para atingir USD 61,16 mil milhões até 2031.

Qual é o país que lidera a procura de produtos refinados na África do Norte?

O Egito domina com 39,7% da procura regional em 2025 e apresenta o crescimento mais rápido com um CAGR de 5,2% até 2031.

Qual é o segmento de produto de crescimento mais rápido?

O combustível de aviação regista um CAGR de 6,5% de 2026 a 2031, à medida que as expansões aeroportuárias e o turismo impulsionam a procura de combustível de aviação.

Como é que o limite de enxofre está a afetar os combustíveis marítimos na região?

Um limite de 0,1% de enxofre em vigor a partir de maio de 2025 desloca o abastecimento de navios para portos conformes como Alexandria, Suez e Port Said, aumentando a procura de produtos de baixíssimo teor de enxofre.

Que papel desempenham as plataformas digitais na distribuição?

Os canais online e automatizados, liderados por programas como o NaftalCard, crescem 7,1% ao ano ao simplificar as transações de frotas e reduzir o manuseamento de dinheiro.

Página atualizada pela última vez em: