Tamanho e Participação do Mercado de Frete e Logística da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

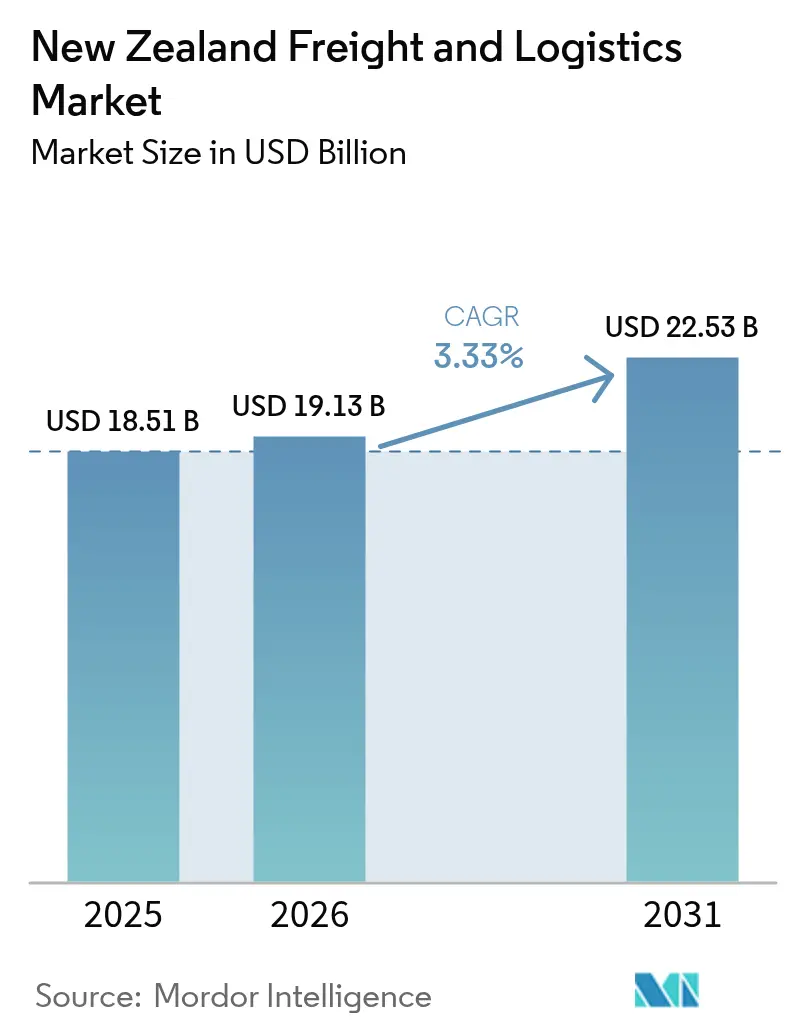

| Tamanho do mercado no ano base (2025) | 18.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.33% CAGR |

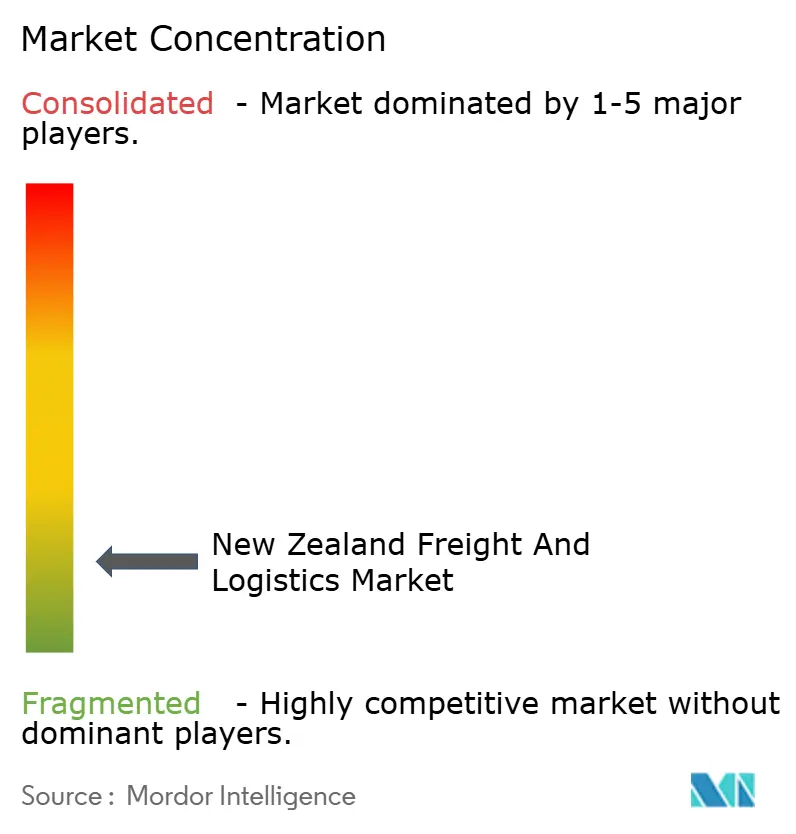

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística da Nova Zelândia por Mordor Intelligence

O tamanho do mercado de frete e logística da Nova Zelândia em 2026 é estimado em USD 19,13 bilhões, crescendo a partir do valor de 2025 de USD 18,51 bilhões, com projeções para 2031 mostrando USD 22,53 bilhões, crescendo a um CAGR de 3,33% entre 2026-2031. Os robustos gastos em infraestrutura, os volumes de e-commerce em rápida ascensão e um renovado foco político na resiliência da cadeia de suprimentos mantêm a trajetória de crescimento firmemente positiva para o mercado de frete e logística da Nova Zelândia. A digitalização contínua da armazenagem, a crescente adoção de soluções multimodais e a orientação exportadora do país do campo ao porto sustentam coletivamente a demanda por serviços de frete confiáveis. Ao mesmo tempo, as metas de redução de carbono e os novos incentivos à mudança modal estão desencadeando investimentos em capacidade ferroviária e de transporte costeiro, direcionando o mercado de frete e logística da Nova Zelândia para combinações de transporte de menores emissões. Embora o setor permaneça fragmentado, fusões recentes de alto perfil e o crescente investimento em automação sinalizam a entrada em uma fase competitiva mais orientada para a eficiência.

Principais Conclusões do Relatório

- Por função logística, o transporte de cargas liderou com 64,78% da participação do mercado de frete e logística da Nova Zelândia em 2025; os serviços de Courier, Expresso e Encomendas (CEP) devem avançar a um CAGR de 3,92% entre 2026-2031.

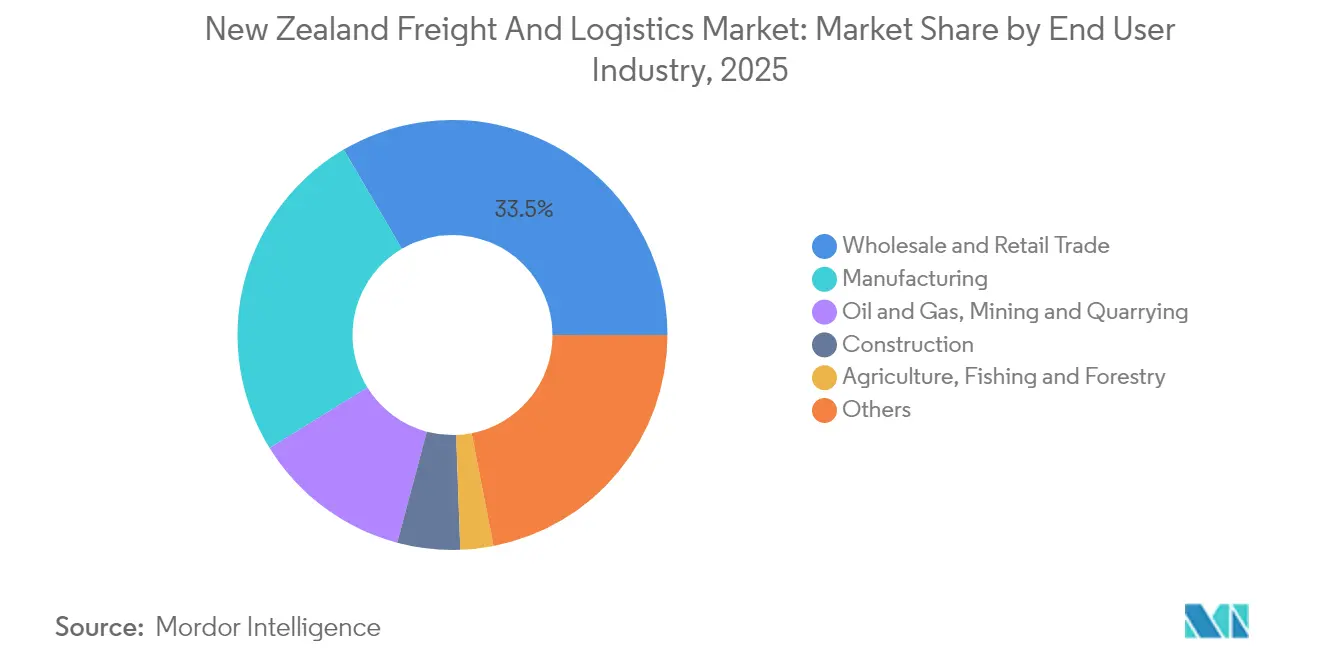

- Por setor de usuário final, o comércio atacadista e varejista deteve 33,45% do tamanho do mercado de frete e logística da Nova Zelândia em 2025, enquanto a manufatura deve crescer a um CAGR de 3,95% entre 2026-2031.

- Por tipo de CEP, as encomendas domésticas representaram 62,52% da receita em 2025; as encomendas internacionais devem expandir a um CAGR de 4,03% entre 2026-2031.

- Por modo de agenciamento de cargas, o mar e as hidrovias interiores responderam por 68,62% da receita em 2025; o agenciamento de cargas aéreas deve registrar o CAGR mais rápido de 3,90% entre 2026-2031.

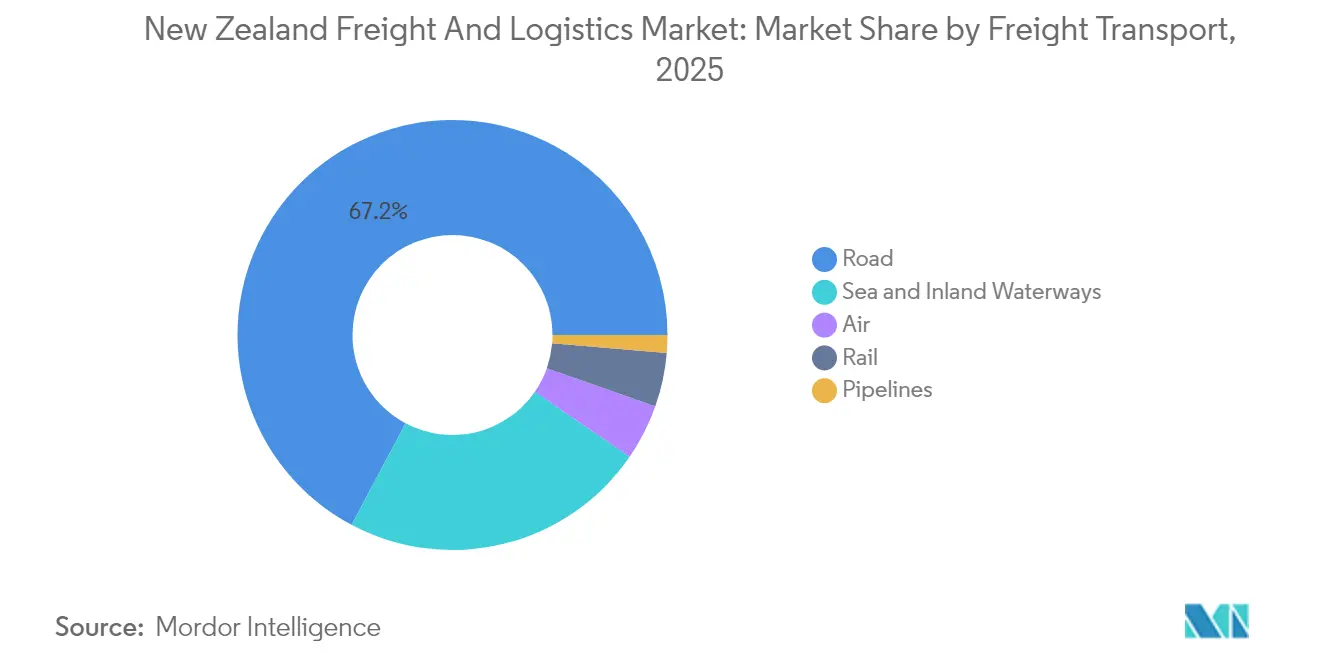

- Por modo de transporte de cargas, o transporte rodoviário de cargas reteve 67,22% da receita em 2025, enquanto o transporte aéreo de cargas deve registrar um CAGR de 4,29% entre 2026-2031.

- Por armazenagem e estocagem, o espaço não controlado por temperatura representou 91,32% da receita em 2025; as instalações com controle de temperatura devem avançar a um CAGR de 3,84% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete e Logística da Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas de resiliência climática e adaptação de infraestrutura impulsionando o crescimento | +0.8% | Auckland, Wellington, Christchurch | Curto prazo (≤ 2 anos) |

| Pipeline de infraestrutura de transporte do governo de NZD 7 bilhões (~USD 4,65 bilhões) ao ano | +1.2% | Nacional; corredor Auckland-Hamilton-Tauranga | Médio prazo (2-4 anos) |

| Diversificação das rotas de exportação de produtos agroalimentares observada | +0.4% | Canterbury, Waikato, Bay of Plenty | Longo prazo (≥ 4 anos) |

| Rápida adoção de automação de armazéns e plataformas digitais de frete | +0.6% | Principais centros urbanos | Médio prazo (2-4 anos) |

| Impulso à resiliência do Estreito de Cook impulsionando o crescimento multimodal | +0.3% | Conectividade entre as Ilhas Norte e Sul | Longo prazo (≥ 4 anos) |

| Precificação de carbono acelerando a mudança para o transporte ferroviário e costeiro | +0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de Resiliência Climática e Adaptação de Infraestrutura Impulsionando o Crescimento

O Plano Nacional de Adaptação obriga cada grande projeto de transporte a incorporar critérios de risco climático, elevando a resiliência de uma opção de projeto a um pré-requisito de aprovação[1]"Plano Nacional de Adaptação," Ministério do Meio Ambiente, environment.govt.nz. As inundações de Auckland em 2023 evidenciaram o custo econômico do fechamento de rotas e da paralisação de portos, levando os operadores privados a investir em capacidade redundante e projetos de instalações elevadas. O Porto de Tauranga reformou as áreas de manuseio de carga com equipamentos resistentes a inundações, protegendo a produtividade dos berços durante tempestades. Os prêmios de seguro sobre ativos expostos estão aumentando, incentivando as empresas de logística a acelerar os gastos de capital em proteção. O efeito cumulativo é uma melhoria mensurável no tempo de atividade da rede e uma mudança em direção a serviços de contingência com ativos leves, capazes de rotear cargas em torno de corredores afetados pelo clima.

Pipeline de Infraestrutura de Transporte do Governo de NZD 7 Bilhões (~USD 4,65 Bilhões)

O Orçamento de 2025 aloca NZD 6,8 bilhões (USD 4,3 bilhões) para projetos relevantes para a logística, incluindo NZD 464 milhões (USD 293 milhões) destinados à renovação de trilhos ferroviários nos corredores de Auckland e Wellington[2]"Investindo em infraestrutura para todos os neozelandeses," Governo da Nova Zelândia, beehive.govt.nz. As rodovias com separação de nível no âmbito do programa Estradas de Significância Nacional aliviam o congestionamento de veículos pesados, reduzindo os custos operacionais e aumentando a eficiência de carga. Nós integrados, como o projeto Melling de NZD 1,5 bilhão (USD 0,95 bilhão), combinam acesso de frete e provisões de transporte público em esquemas únicos, encurtando os prazos de execução dos projetos e ampliando a capacidade da rede[3]"Melhorias de transporte em Melling começam este ano," Governo da Nova Zelândia, beehive.govt.nz. Coletivamente, espera-se que o pipeline reduza os tempos de trânsito nos corredores críticos em até 15%, apoiando diretamente a competitividade do mercado de frete e logística da Nova Zelândia. Os operadores privados, encorajados por fluxos de trabalho futuros mais claros, aceleraram a renovação de frotas, com um aumento notável nos pedidos de caminhões de baixa emissão.

Diversificação das Rotas de Exportação de Produtos Agroalimentares Observada

O aumento do risco geopolítico e a mudança nos padrões de demanda dos consumidores estão levando os exportadores a ampliar os portfólios de destinos além dos compradores tradicionais do Leste Asiático e da América do Norte. O volume de contêineres no Porto de Tauranga cresceu 17% em 2024, atingindo 292.860 TEUs, com as novas rotas para o Sudeste Asiático contribuindo com a maior parte dos volumes incrementais. A demanda por cadeia de frio está crescendo em paralelo; a capacidade de armazenagem especializada registra uma taxa de crescimento anual de quase 4% à medida que as exportações de horticultura de alto valor e carnes premium proliferam. Os exportadores estão adotando tecnologia de rastreabilidade e embalagens inteligentes, impulsionando a demanda por serviços logísticos preparados para dados que possam garantir a procedência e a integridade da cadeia de frio durante viagens mais longas.

Rápida Adoção de Automação de Armazéns e Plataformas Digitais de Frete

A escassez de mão de obra e os picos de pedidos de e-commerce turbinaram os investimentos em automação. A implantação do sistema Multishuttle pela AS Colour gerou um ganho de produtividade de 344%, validando modelos de alto rendimento de mercadorias para pessoas. O novo site de ASRS da Cardinal Logistics quadruplicou a produção de pedidos enquanto melhorava as métricas de segurança. Os períodos de retorno estão diminuindo à medida que os custos de capital caem e as soluções de financiamento se multiplicam. O crescimento paralelo nos mercados digitais de frete está expandindo a transparência das tarifas spot e as opções de roteamento dinâmico, permitindo que embarcadores menores garantam capacidade anteriormente disponível apenas para contas maiores. As operações orientadas por dados estão, portanto, reduzindo a lacuna de eficiência entre os participantes de mercado de grande e médio porte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Isolamento geográfico inflacionando os custos de frete oceânico na Nova Zelândia | -0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Escassez de motoristas e envelhecimento da força de trabalho impactando a eficiência do mercado | -0.4% | Auckland, Canterbury | Curto prazo (≤ 2 anos) |

| Aumento dos prêmios de seguro após perdas por eventos climáticos | -0.2% | Regiões sujeitas a inundações | Médio prazo (2-4 anos) |

| Risco de perturbação vulcânica e sísmica para os principais centros logísticos | -0.1% | Auckland, Wellington, Canterbury | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Isolamento Geográfico Está Inflacionando os Custos de Frete Oceânico

Estando a 1.800 km de seu vizinho principal mais próximo, a Nova Zelândia depende do transporte oceânico para 99% do comércio por volume. A limitada concorrência entre transportadoras e os longos tempos de trânsito incorporam maiores despesas de frete nas cadeias de suprimentos, corroendo a margem de lucro dos exportadores. As novas mega-alianças formadas em 2025 agora controlam cerca de 80% da capacidade global de contêineres, tornando a volatilidade das tarifas e as substituições de capacidade mais agudas para os embarcadores neozelandeses. Os desequilíbrios de contêineres ligados aos fluxos de exportação intensiva elevam ainda mais os custos de reposicionamento, enquanto as opções de recuperação de cronograma permanecem escassas. O efeito cumulativo reduz a previsão de crescimento do mercado de frete e logística da Nova Zelândia em meio ponto percentual.

Escassez de Motoristas e Envelhecimento da Força de Trabalho Impactando a Eficiência do Mercado

O transporte rodoviário de cargas, que ainda movimenta 67,95% das cargas por valor em 2024, enfrenta um déficit agudo de motoristas, pois a idade média dos motoristas ultrapassa 60 anos e menos de 7% dos motoristas têm menos de 25 anos. Mesmo após as reformas de licenciamento que eliminaram os testes práticos secundários, o recrutamento permanece lento. A inflação salarial e as interrupções esporádicas de serviço elevam os custos de entrega e prejudicam as métricas de confiabilidade cruciais para os modelos de estoque just-in-time. Os operadores de frotas estão respondendo com programas de segurança habilitados por telemática e projetos-piloto de automação, mas a escassez de mão de obra no curto prazo continua a limitar o crescimento da capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Escala do Comércio Varejista Encontra o Impulso da Manufatura

O comércio atacadista e varejista contribuiu com 33,45% do tamanho do mercado de frete e logística da Nova Zelândia em 2025, refletindo a crescente complexidade das redes de distribuição omnicanal e a penetração do consumidor em todo o país. O número de encomendas de e-commerce ultrapassou 190 milhões em 2024 com as expansões da rede da NZ Post, adicionando densidade na última milha e impulsionando estratégias de localização de armazéns. O reposicionamento de estoque mais próximo dos clusters urbanos melhorou os tempos de ciclo de pedidos, mas aumentou o número de movimentos de frete intraurbano, elevando a demanda por CEP. O subconjunto de varejo alimentar está diretamente ligado aos investimentos em cadeia de frio, incentivando colaborações entre segmentos em armazenagem e transporte refrigerado.

A manufatura, embora seja uma contribuinte menor em 2025, deve registrar a expansão mais rápida do mercado, com um CAGR de 3,95% entre 2026-2031. Os incentivos governamentais para manufatura avançada e processamento de alimentos de valor agregado estão elevando a tonelagem de saída de produtos processados que exigem serviços de frete premium. A automação nas linhas de produção espelha a digitalização dos armazéns, exigindo agendamento logístico sincronizado para capturar ganhos de eficiência. Os fornecedores estão adotando programas de estoque gerenciado pelo fornecedor, tornando os fluxos de frete mais previsíveis, porém mais sensíveis ao tempo. À medida que as mudanças de política incentivam maior captura de valor local, a intensidade de frete por dólar de produção está aumentando, aprofundando o envolvimento do setor com o mercado de frete e logística da Nova Zelândia.

Por Função Logística: Dominância do Transporte de Cargas sob Pressão do E-commerce

O Transporte de Cargas reteve 64,78% da participação do mercado de frete e logística da Nova Zelândia em 2025, ancorado pelo movimento em massa de mercadorias para portos e centros de distribuição metropolitanos. Os exportadores sensíveis ao preço continuam a depender de soluções de carga completa e intermodais que combinam trechos rodoviários e marítimos, beneficiando os operadores capazes de orquestrar redes integradas. Os serviços de transbordo rodoviário para portos permanecem o elo central, mas a diversificação modal está ganhando ritmo à medida que a precificação de carbono reordena as hierarquias de custos.

A atividade de Courier, Expresso e Encomendas, no entanto, deve avançar a um CAGR de 3,92% (2026-2031), absorvendo os crescentes volumes B2C e as crescentes transações de exportação transfronteiriça de PMEs. Centros de triagem automatizados com capacidades horárias acima de 30.000 encomendas exemplificam a escala do investimento que agora flui para a infraestrutura de CEP. A diferenciação competitiva gira em torno de garantias de prazo de entrega e painéis de visibilidade em tempo real, obrigando os operadores estabelecidos a fazer parcerias com plataformas digitais e aperfeiçoar os algoritmos de roteamento na última milha. A dupla velocidade do crescimento do frete está, assim, remodelando o mix de receitas para os provedores de logística integrada que abrangem múltiplos silos de serviços.

Por Courier, Expresso e Encomendas (CEP): Redes Domésticas Ancoram o Potencial Internacional

Os serviços domésticos de CEP capturaram 62,52% da receita em 2025, impulsionados por uma população dispersa e pelas vantagens de custo do processamento centralizado. A entrega em áreas rurais continua sendo um desafio estrutural, levando à alocação de frotas de vans menores e a projetos-piloto de entrega por drones em áreas remotas. Os provedores de serviços equilibram as obrigações de cobertura com a rentabilidade por meio de preços zonais e dias de entrega rural.

O CEP internacional, impulsionado por integrações de marketplaces que simplificam a documentação alfandegária, deve registrar um CAGR de 4,03% (2026-2031), superando as taxas de crescimento doméstico. Ofertas aprimoradas, como o FedEx International Connect Plus, proporcionam entrega em 1 a 3 dias para a Europa, desbloqueando rotas de maior margem. A harmonização regulatória por meio de acordos comerciais está reduzindo as fricções, mas o gerenciamento de capacidade nos gateways de origem permanece crítico durante os picos de temporada de exportação. Os provedores capazes de alinhar os fluxos de encomendas de saída com as devoluções de entrada estão bem posicionados para capturar economias de escala à medida que os volumes internacionais aumentam.

Por Armazenagem e Estocagem: Não Controlado por Temperatura Domina, mas Controlado por Temperatura Cresce

O espaço não controlado por temperatura representou 91,32% da receita do segmento em 2025. Os provedores de logística terceirizada continuam a automatizar o manuseio de paletes e a implantar ASRS para comprimir os custos operacionais e aumentar a confiabilidade. O mercado de frete e logística da Nova Zelândia se beneficia desses ganhos de produtividade à medida que a qualidade do serviço melhora sem crescimento proporcional do quadro de funcionários.

A armazenagem com controle de temperatura, projetada para expandir a um CAGR de 3,84% (2026-2031), está aproveitando um aumento nas exportações premium de laticínios, carnes e produtos hortícolas, juntamente com maiores necessidades de armazenagem farmacêutica. A reforma de automação de NZD 16 milhões (USD 10,1 milhões) da Alliance Group demonstra o capital comprometido para manter a qualidade ao longo de viagens globais mais longas. O monitoramento baseado em sensores e os mandatos de rastreabilidade elevam o padrão tecnológico, recompensando os operadores que integram análises de temperatura em tempo real nos fluxos de trabalho padrão.

Por Transporte de Cargas: A Hegemonia do Transporte Rodoviário de Cargas Enfrenta Incentivos à Mudança Modal

O transporte rodoviário de cargas respondeu por 67,22% da receita em 2025, com preço por tonelada-km de USD 0,194 em 2024. A densidade da rede e a flexibilidade porta a porta mantêm as estradas indispensáveis, especialmente para a distribuição intra-ilha. No entanto, o agravamento da escassez de motoristas e os impostos sobre carbono estão corroendo sua vantagem de custo. Os operadores de frotas estão testando combustíveis alternativos e sistemas avançados de assistência ao motorista para reduzir emissões e mitigar lacunas de mão de obra.

O transporte aéreo de cargas lidera o crescimento com um CAGR de 4,29% (2026-2031), catalisado pela demanda de exportação urgente e pelas importações de e-commerce transfronteiriço. Os diferenciais de tarifas em relação ao frete marítimo estão se estreitando para determinadas commodities de alto valor, estimulando a conversão modal. O transporte ferroviário e costeiro está ganhando nova participação à medida que a precificação de carbono inclina os cálculos de custo total desembarcado. Os dados da KiwiRail mostram a evitação de 229.000 toneladas de emissões de CO₂ no primeiro semestre de 2024, apoiando os scorecards de ESG corporativos. Os planejadores de rotas multimodais estão, portanto, recalibrando as divisões modais para capitalizar os incentivos emergentes.

Por Agenciamento de Cargas: A Escala do Mar e das Hidrovias Interiores Encontra a Velocidade do Aéreo

O agenciamento de cargas por mar e hidrovias interiores respondeu por 68,62% da receita do segmento em 2025, pois os exportadores aproveitaram a favorável economia de custo por tonelada-km. A consolidação em torno de mega-alianças sinaliza janelas de serviço mais padronizadas, mas os embarcadores menores ainda enfrentam desafios de disponibilidade de equipamentos nas pernas de retorno. Os serviços de valor agregado, incluindo a consolidação na origem e o pré-desembaraço da documentação de exportação, são agora requisitos básicos para os agentes que buscam reter a fidelidade dos clientes.

O agenciamento de cargas aéreas deve expandir a um CAGR de 3,90% (2026-2031), beneficiando-se do impulso de produtos premium dos exportadores de produtos agroalimentares e farmacêuticos. As restrições de capacidade de carga aérea global aliviaram desde meados de 2024, e os agentes com acordos de espaço em bloco capturam vantagens de estabilidade de tarifas. O manuseio integrado com controle de temperatura e a tecnologia de visibilidade são diferenciais essenciais, particularmente para perecíveis de alto valor com tolerâncias estreitas de prazo de validade. O crescimento neste segmento sublinha o espectro de serviços cada vez mais amplo que define o mercado de frete e logística da Nova Zelândia.

Análise Geográfica

A topografia alongada de dupla ilha da Nova Zelândia molda os fluxos de frete em um eixo norte-sul centrado no triângulo Auckland-Hamilton-Tauranga. Este corredor abriga a maior densidade de PIB e acomoda a maior parte dos fluxos de importação, tornando-o o fulcro do mercado de frete e logística da Nova Zelândia. A área portuária restrita de Auckland amplifica a dependência de serviços de transbordo rodoviário para depósitos no interior, intensificando o congestionamento nos períodos de pico. As melhorias planejadas em rodovias e no transporte ferroviário de cargas devem desbloquear a capacidade latente, mas os conflitos de uso do solo continuam sendo um freio à expansão rápida.

Wellington ocupa um papel estratégico de ponto médio como capital política e como ponto de estrangulamento do Estreito de Cook. As limitações atuais de capacidade das balsas forçam a inclusão de buffers de agendamento nos planos logísticos inter-ilhas, reduzindo a utilização de ativos. As duas novas balsas com capacidade ferroviária encomendadas ampliarão a capacidade de convés e simplificarão as transferências de vagões, permitindo que os operadores de frete tratem as ilhas como uma rede mais contígua após a entrada em operação. Prevê-se que a mudança aumente incrementalmente a participação do transporte ferroviário no mercado de frete e logística da Nova Zelândia.

A logística da Ilha Sul gira em torno do hub multimodal de Christchurch, atendendo aos clusters de indústria primária em Canterbury e Otago. O gateway neutro em carbono da DHL ali expande o volume de CEP internacional para 6.500 encomendas de entrada por hora, evidenciando a confiança corporativa nas perspectivas de crescimento da Ilha Sul. As estratégias de diversificação portuária centradas em portos menores, como Northport e Timaru, buscam aliviar a pressão sobre Tauranga e Auckland durante os meses de pico de exportação. Os planos governamentais de resiliência de infraestrutura incentivam ainda mais a redundância multiportuária para proteger contra riscos sísmicos e de inundações, fomentando uma topologia de rede mais distribuída em todo o mercado de frete e logística da Nova Zelândia.

Cenário Competitivo

Os agentes internacionais e as transportadoras domésticas compartilham uma arena moderadamente fragmentada onde a adoção de tecnologia diferencia o desempenho. A aquisição da DB Schenker pela DSV por EUR 14,3 bilhões (USD 15,8 bilhões) alça o grupo dinamarquês à liderança global e fortalece sua presença nas rotas aéreas e marítimas que atendem à Nova Zelândia. Essas vantagens de escala permitem investimentos digitais mais profundos, desde mecanismos de reserva baseados em IA até modelos preditivos de ETA, elevando as expectativas de serviço em todo o mercado.

A campeã local Mainfreight mantém pontos fortes de nicho em serviços integrados trans-Tasman, mas registrou uma queda nos lucros em 2024, pois a inflação salarial e os gastos de capital em automação pesaram sobre as margens. Os especialistas em transporte rodoviário doméstico estão respondendo com atualizações de conectividade de frota e programas de bem-estar para motoristas para conter a rotatividade. Pioneiros em automação, como a Cardinal Logistics, demonstram o salto de produtividade alcançável com ASRS, reduzindo a lacuna de custos em relação aos concorrentes de maior escala.

A sustentabilidade emerge como um eixo competitivo. Os operadores que destacam modos de transporte de baixo carbono e relatórios verificáveis de emissões ganham tração junto a clientes exportadores sujeitos à divulgação de Escopo 3. A parceria de IA da CMA CGM com o Google exemplifica como as transportadoras buscam soluções digitais para otimizar o roteamento e reduzir o consumo de combustível. Em conjunto, a convergência tecnológica e os mandatos ambientais estão empurrando o mercado de frete e logística da Nova Zelândia em direção a uma hierarquia mais orientada por capacidades.

Líderes do Setor de Frete e Logística da Nova Zelândia

Mainfreight, Ltd.

DHL Group

Japan Post Co., Ltd. (Including Toll Group)

KiwiRail Holdings, Ltd.

DSV A/S (Including DB Schenker)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSV concluiu a aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,8 bilhões), criando o maior agente de cargas do mundo por receita.

- Março de 2025: A DHL Express inaugurou um gateway 100% neutro em carbono em Christchurch, aumentando a capacidade de processamento de encomendas para 6.500 encomendas de entrada e 5.600 de saída por hora.

- Outubro de 2024: A Cardinal Logistics lançou seu primeiro armazém automatizado usando ASRS e tecnologias de mercadorias para pessoas, quadruplicando a produção de pedidos.

- Abril de 2024: A NZ Post inaugurou o maior centro de encomendas do país no âmbito do seu programa Te Iho de NZD 200 milhões (USD 126,4 milhões), elevando a capacidade de processamento anual para 190 milhões de encomendas.

Escopo do Relatório do Mercado de Frete e Logística da Nova Zelândia

Frete e logística referem-se ao transporte de mercadorias nos mercados doméstico e internacional por meio de vários modos de transporte, incluindo aéreo, ferroviário e rodoviário.

O relatório inclui uma análise completa do histórico do mercado de frete e logística da Nova Zelândia, incluindo uma avaliação da economia e a contribuição dos setores para a economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmica de mercado e tendências geográficas.

O Mercado de Frete e Logística da Nova Zelândia é segmentado por função (transporte de cargas [aéreo, marítimo e hidrovias interiores, rodoviário e ferroviário], agenciamento de cargas, armazenagem e serviços de valor agregado e outras funções) e usuário final (manufatura e automotivo, petróleo e gás, mineração e extração, agricultura, pesca e silvicultura, construção, comércio distributivo [atacadista e varejista] e outros usuários finais [telecomunicações, farmacêuticos e alimentos e bebidas]).

O relatório oferece tamanho de mercado e previsões para o mercado de frete e logística da Nova Zelândia em termos de valor (USD) para todos os segmentos acima.

| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Agenciamento de Cargas | Por Modo de Transporte | Aéreo |

| Mar e Hidrovias Interiores | ||

| Outros | ||

| Transporte de Cargas | Por Modo de Transporte | Aéreo |

| Dutos | ||

| Ferroviário | ||

| Rodoviário | ||

| Mar e Hidrovias Interiores | ||

| Armazenagem e Estocagem | Por Controle de Temperatura | Não Controlado por Temperatura |

| Controlado por Temperatura | ||

| Outros Serviços | ||

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura | ||

| Construção | |||

| Manufatura | |||

| Petróleo e Gás, Mineração e Extração | |||

| Comércio Atacadista e Varejista | |||

| Outros | |||

| Função Logística | Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Agenciamento de Cargas | Por Modo de Transporte | Aéreo | |

| Mar e Hidrovias Interiores | |||

| Outros | |||

| Transporte de Cargas | Por Modo de Transporte | Aéreo | |

| Dutos | |||

| Ferroviário | |||

| Rodoviário | |||

| Mar e Hidrovias Interiores | |||

| Armazenagem e Estocagem | Por Controle de Temperatura | Não Controlado por Temperatura | |

| Controlado por Temperatura | |||

| Outros Serviços | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de frete e logística da Nova Zelândia em 2026?

O mercado é avaliado em USD 19,13 bilhões em 2026 e deve atingir USD 22,53 bilhões até 2031.

Qual função logística lidera atualmente a receita do setor?

O Transporte de Cargas detém uma participação de 64,78% em 2025, refletindo o papel crítico dos movimentos de carga a granel e em contêineres em todo o país.

Qual segmento está crescendo mais rapidamente até 2031?

Os serviços de Courier, Expresso e Encomendas devem crescer a um CAGR de 3,92% (2026-2031) com o aumento dos volumes de e-commerce.

Como os gastos governamentais em infraestrutura estão influenciando o crescimento?

Um pipeline anual de NZD 7 bilhões (USD 4,65 bilhões) está reduzindo os tempos de trânsito e aumentando a capacidade multimodal e o CAGR do setor.

Por que a armazenagem com controle de temperatura está recebendo investimentos?

A diversificação das exportações de produtos agroalimentares e os padrões farmacêuticos mais rigorosos estão impulsionando um CAGR de 3,84% (2026-2031) na demanda por armazenagem em cadeia de frio.

Qual é a perspectiva para o frete ferroviário?

O transporte ferroviário ganha impulso com os incentivos de precificação de carbono e as próximas balsas com capacidade ferroviária no Estreito de Cook, reforçando seu papel em uma combinação de transporte mais sustentável.

Página atualizada pela última vez em: