Tamanho e Participação do Mercado de Gestão Integrada de Instalações da Austrália

Visão Geral do Mercado

| Período de Estudo | 2024 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

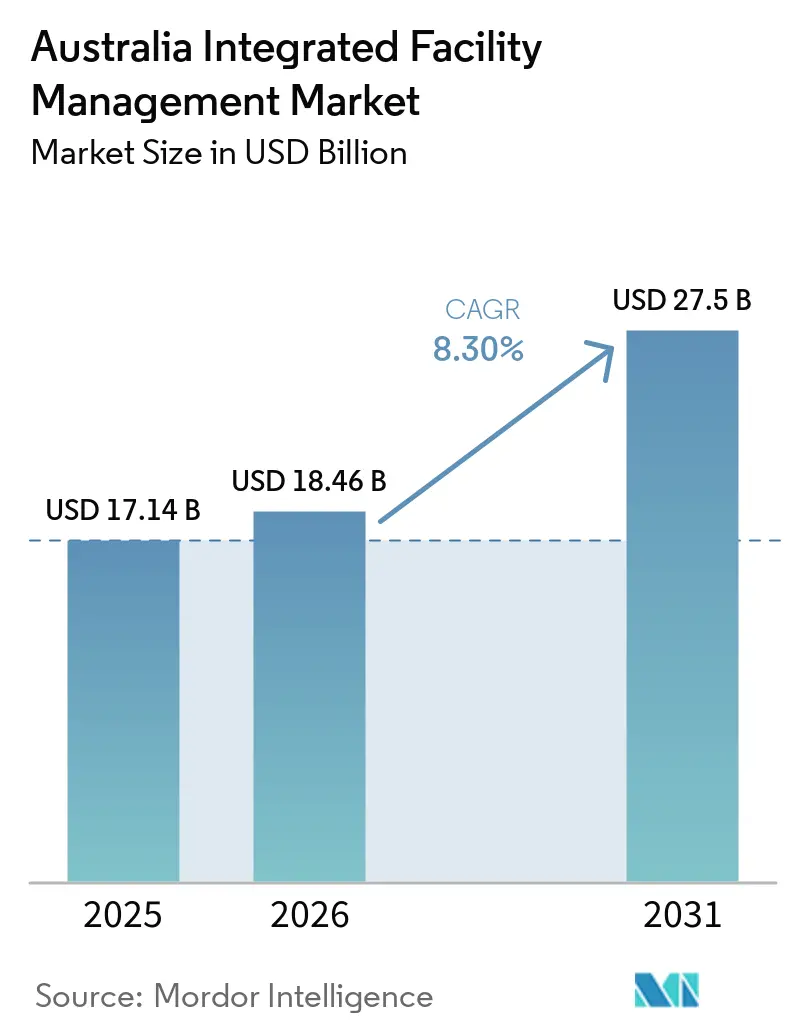

| Tamanho do mercado no ano base (2025) | 17.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão Integrada de Instalações da Austrália por Mordor Intelligence

O tamanho do Mercado de Gestão Integrada de Instalações da Austrália foi avaliado em 17,14 mil milhões de USD em 2025 e estima-se que cresça de 18,46 mil milhões de USD em 2026 para atingir 27,5 mil milhões de USD até 2031, a um CAGR de 8,30% durante o período de previsão (2026-2031).

O mercado de gestão integrada de instalações (GII) da Austrália está a ser impulsionado por uma clara mudança da manutenção reativa para a gestão do ciclo de vida dos ativos, uma vez que os proprietários pretendem agora um único fornecedor capaz de gerir em conjunto as tarefas de conformidade, desempenho energético e descarbonização. A obrigatoriedade de relatórios climáticos para grandes entidades australianas a partir de 2025 encurtou os processos de decisão de externalização, pois os proprietários de imóveis necessitam de parceiros operacionais que possam apoiar a gestão de Âmbito 1 e Âmbito 2 em paralelo com os serviços correntes de edifícios. A adjudicação de parcerias público-privadas está também a acrescentar carteiras maiores e mais complexas que favorecem a prestação integrada em detrimento da subcontratação fragmentada. O mercado de GII da Austrália mantém-se moderadamente concentrado, com operadores globais a deter muitos contratos governamentais e institucionais, enquanto especialistas nacionais e concorrentes liderados por PropTech competem através de rapidez, flexibilidade e utilização de tecnologia. A escassez de competências entre técnicos de MEP e trabalhadores especializados, juntamente com uma base de fornecedores fragmentada, continua a pressionar as margens, razão pela qual as ferramentas de manutenção digital, o reforço da força de trabalho e a consolidação de fornecedores estão a tornar-se cada vez mais importantes ao longo do período de previsão.

Principais Conclusões do Relatório

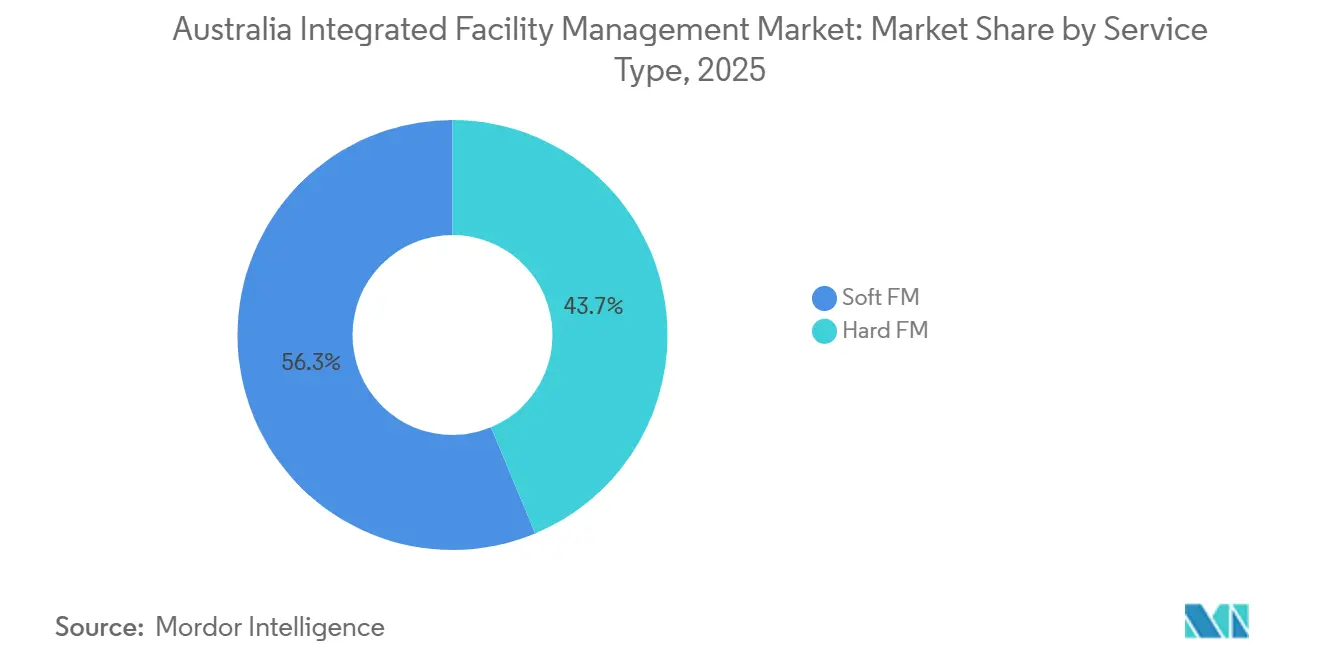

- Por Tipo de Serviço, a Gestão de Instalações de Suporte representou 56,29% da quota do mercado de Gestão Integrada de Instalações da Austrália em 2025, enquanto a Gestão de Instalações Técnicas deverá expandir-se a um CAGR de 8,24% até 2031.

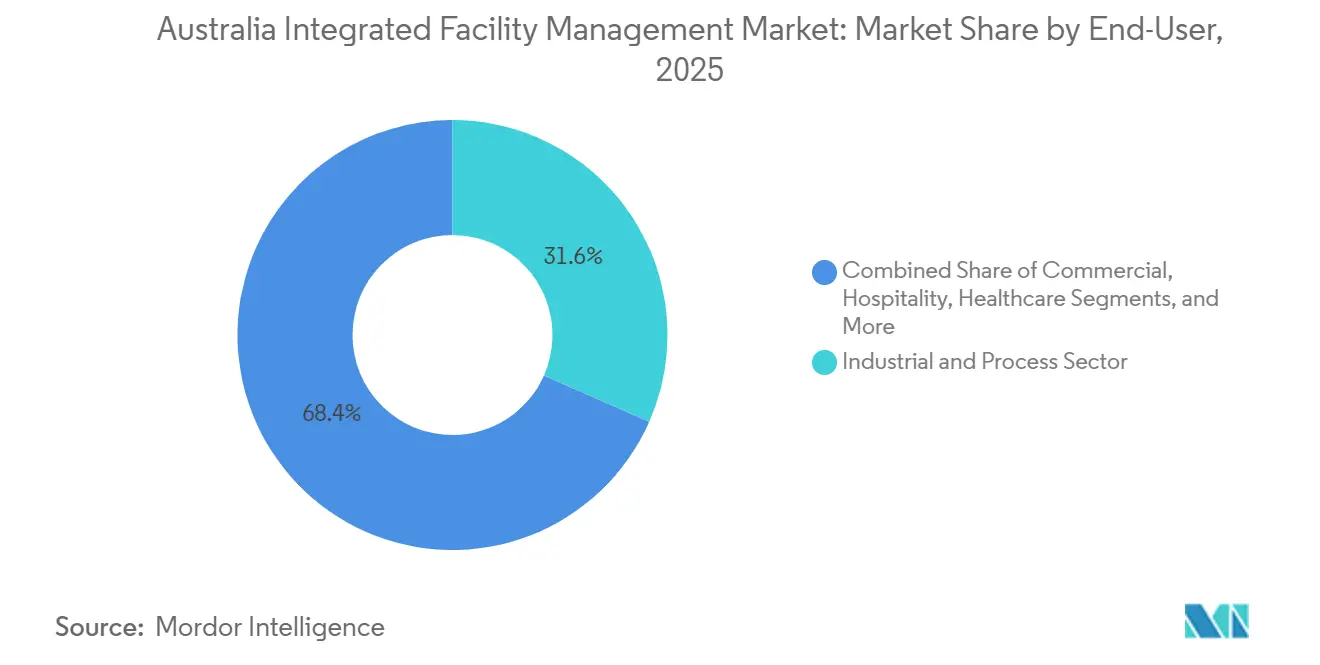

- Por Utilizador Final, o Setor Industrial e de Processos deteve 31,62% da quota do mercado de gestão integrada de instalações (GII) da Austrália em 2025, enquanto os utilizadores finais Comerciais têm previsão de crescer a um CAGR de 8,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Gestão Integrada de Instalações da Austrália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aceleração das Certificações de Construção Verde no Setor Imobiliário Corporativo | +2.0% | Nacional, com ganhos concentrados nos CBDs de Sydney, Melbourne e Brisbane | Curto prazo (≤2 anos) |

| Mandatos Governamentais para Infraestruturas Públicas Energeticamente Eficientes | +1.8% | Nacional, com ganhos iniciais no ACT, NSW e Victoria | Curto prazo (≤2 anos) |

| Expansão de Centros de Dados que Requerem GII Especializada | +1.5% | Nacional, concentrada no NSW e Victoria | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra a Impulsionar a Externalização de Funções Não Essenciais | +1.2% | Nacional, mais pronunciada em áreas regionais e remotas | Curto prazo (≤2 anos) |

| Ascensão da PropTech e da Manutenção Preditiva Habilitada por IoT | +0.9% | Nacional | Médio prazo (2-4 anos) |

| Compromissos Corporativos de Carbono Neutro até 2030 | +0.7% | Nacional, adoção antecipada nos principais centros corporativos e financeiros | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Certificações de Construção Verde no Setor Imobiliário Corporativo

O mercado de gestão integrada de instalações da Austrália está a beneficiar da forma como a certificação de construção verde passou de uma ferramenta de branding para um filtro prático nas decisões de arrendamento, operações e aquisição. O NABERS reportou que as classificações certificadas quase duplicaram no ano fiscal de 2025, com um aumento de 120% face ao ano fiscal de 2024, enquanto o Conselho de Construção Verde da Austrália afirmou que o ano fiscal de 2024-25 proporcionou quase 2.000 certificações Green Star, o ano mais forte na história do programa.[1]NABERS, "Relatório Anual NABERS Ano Fiscal 2025," NABERS, nabers.gov.au A partir de 1 de maio de 2026, todos os novos projetos de construção na Austrália devem ser registados ao abrigo do Green Star Buildings v1.1, que incorpora a construção totalmente elétrica e a comunicação de carbono incorporado como expectativa de base para novos ativos.[2]Conselho de Construção Verde da Austrália, "Green Star Buildings v1.1," Conselho de Construção Verde da Austrália, new.gbca.org.au Isto é relevante para os contratos de operação porque manter uma classificação NABERS Energy de 5,5 estrelas requer ajuste regular de HVAC, monitorização de energia por submedição e comunicação de conformidade contínua, em vez de visitas de manutenção ocasionais. Os ativos com classificação Green Star têm também sido associados a um prémio de 10% nas rendas líquidas de face e a uma taxa de desocupação 2,7% inferior à dos pares sem classificação, o que dá aos proprietários uma razão financeira direta para reter prestadores de serviços integrados capazes de proteger o desempenho certificado ao longo do tempo. Como resultado, o mercado de gestão integrada de instalações (GII) da Austrália está a registar uma procura mais forte por contratos agrupados que combinam manutenção técnica, supervisão energética e apoio à comunicação num único modelo operacional.

Mandatos Governamentais para Infraestruturas Públicas Energeticamente Eficientes

O mercado de gestão integrada de instalações da Austrália está também a ser remodelado pela política pública, uma vez que os mandatos federais e estaduais favorecem agora os fornecedores que conseguem demonstrar resultados mensuráveis em termos de consumo de energia e emissões. A Estratégia de Operações Governamentais com Emissões Líquidas Zero do Governo Australiano exigiu a priorização de infraestruturas totalmente elétricas para arrendamento de escritórios governamentais desde julho de 2024, e para aquisição e construção desde julho de 2026.[3]Departamento de Alterações Climáticas, Energia, Ambiente e Água, "Edifícios Governamentais," Governo Australiano, dcceew.gov.au O Tesouro e o Departamento de Alterações Climáticas, Energia, Ambiente e Água afirmaram no Plano Setorial do Ambiente Construído que os edifícios comerciais produziram 9 MtCO2-e de emissões diretas de Âmbito 1 em 2024, o que sublinha a necessidade de manter o desempenho operacional sob escrutínio mais rigoroso.[4]Tesouro e Departamento de Alterações Climáticas, Energia, Ambiente e Água, "Plano Setorial do Ambiente Construído," Governo Australiano, treasury.gov.au Essa orientação política está a alterar o design dos contratos no mercado de GII da Austrália, uma vez que as taxas estão cada vez mais associadas à manutenção de classificações, marcos de carbono e benchmarks de intensidade energética, em vez de apenas aos resultados de serviço de rotina. Alarga também o âmbito de trabalho do prestador de serviços de gestão de instalações, uma vez que a manutenção de um limiar NABERS obrigatório requer frequentemente calibração do sistema de gestão de edifícios, gestão de conformidade de refrigerantes e recolha de dados do lado dos inquilinos em todo o edifício. O resultado é uma tendência constante para acordos mais longos, mais integrados e mais orientados para o desempenho nas carteiras públicas.

Expansão de Centros de Dados que Requerem GII Especializada

O mercado de gestão integrada de instalações da Austrália está a desenvolver uma camada de procura mais especializada através da rápida expansão dos centros de dados, onde o tempo de atividade, a estabilidade térmica e os controlos de segurança são muito mais rigorosos do que nos ativos de escritório padrão. O Operador do Mercado de Energia da Austrália estimou que os centros de dados representam atualmente cerca de 4 TWh de consumo de eletricidade no Mercado Nacional de Eletricidade, ou perto de 2% da procura da rede, e prevê-se que este valor suba para cerca de 12 TWh até 2029-2030. Esse crescimento traz um perfil de serviço diferente, pois os operadores necessitam de monitorização ambiental constante, suporte avançado de arrefecimento, otimização energética e conformidade de segurança física num ciclo operacional de 24 horas por dia, 7 dias por semana. A barreira de entrada está também a tornar-se mais elevada, uma vez que as políticas do NABERS exigem pelo menos uma classificação de 5 estrelas para centros de dados que servem operações governamentais, o que associa diretamente a manutenção técnica aos resultados de conformidade. Os fornecedores que conseguem mobilizar equipas dedicadas a ambientes críticos têm, portanto, uma posição mais forte nesta parte do mercado de gestão integrada de instalações (GII) da Austrália do que os generalistas que ainda dependem de competências convencionais de edifícios comerciais. Esta é uma das razões pelas quais a procura comercial está a crescer mais rapidamente, mesmo que a base instalada mais ampla continue a estar ponderada para categorias de imóveis mais antigas.

Escassez de Mão de Obra a Impulsionar a Externalização de Funções Não Essenciais

O mercado de gestão integrada de instalações da Austrália está também a beneficiar das restrições de mão de obra, uma vez que as escassezes persistentes estão a levar os ocupantes a externalizar funções de gestão de instalações que são difíceis de dotar internamente. A Agência de Empregos e Competências da Austrália continuou a identificar pressão de escassez numa grande parte das ocupações qualificadas, o que sustenta a visão de que as equipas de serviços de edifícios continuam a ser difíceis de substituir em muitas partes do país. O Gabinete Australiano de Estatística reportou 337.900 vagas de emprego em fevereiro de 2026, com as atividades de construção e apoio administrativo a continuar a mostrar condições de oferta restrita. Em termos práticos, os grandes fornecedores de GII podem deslocar técnicos entre contas, distribuir os custos de formação por uma base de receitas mais ampla e absorver a escalada salarial de forma mais eficaz do que a maioria das equipas internas. Isso é especialmente importante em instalações industriais, campus de saúde e operações remotas, onde a manutenção regulatória não pode simplesmente ser adiada até que a situação de pessoal melhore. O resultado é uma maior procura no mercado de GII da Austrália por contratos plurianuais que substituem a subcontratação ad hoc por uma prestação externalizada mais abrangente.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Base de Fornecedores Fragmentada a Inflar os Custos de Gestão de Contratos | -1.8% | Nacional | Curto prazo (≤2 anos) e médio prazo (2-4 anos) |

| Lacuna de Competências em Técnicos de MEP para Edifícios Inteligentes | -1.2% | Nacional, aguda em áreas regionais e remotas | Médio prazo (2-4 anos) |

| Pressão Inflacionária sobre os Insumos de Limpeza e Catering | -0.9% | Nacional | Curto prazo (≤2 anos) |

| Lenta Padronização das Plataformas Digitais de Gestão de Instalações entre Estados | -0.5% | Nacional, com variação entre jurisdições | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Base de Fornecedores Fragmentada a Inflar os Custos de Gestão de Contratos

O mercado de gestão integrada de instalações da Austrália ainda comporta um encargo de coordenação considerável, uma vez que muitas carteiras dependem de grandes redes de subcontratados especializados distribuídos por vários estados. Esse modelo aumenta as etapas de aprovação, as verificações de seguros, o trabalho de documentação e o acompanhamento da qualidade do serviço, o que eleva os custos de administração de contratos tanto para o comprador como para o contratante principal. Cria também uma execução desigual quando um fornecedor trata da limpeza, outro cobre a manutenção técnica e vários outros gerem ofícios locais, paisagismo, resíduos e tarefas de conformidade. Os processos civis de cartel da ACCC em dezembro de 2024 contra a Spotless Facility Services e a Ventia Australia relativos a contratos de manutenção do parque imobiliário da Defesa destacaram como o risco de aquisição pode aumentar quando submercados de elevado valor dependem de um conjunto restrito de fornecedores. Este tipo de fricção administrativa atrasa a transição para uma prestação totalmente integrada no mercado de gestão integrada de instalações (GII) da Austrália, mesmo quando os clientes preferem claramente modelos de responsabilidade única. Enquanto a consolidação de fornecedores não avançar mais, esta restrição deverá continuar a pressionar as margens e os custos de back-office.

Lacuna de Competências em Técnicos de MEP para Edifícios Inteligentes

O mercado de gestão integrada de instalações da Austrália está também a ser travado pela escassez de técnicos capazes de trabalhar em sistemas mecânicos, controlos digitais e comunicação de sustentabilidade dentro do mesmo ativo. As funções modernas de MEP envolvem agora a interpretação de sistemas de gestão de edifícios, verificações de ativos ligados por IoT, apoio à otimização energética e recolha de evidências para comunicação relacionada com o NABERS, o que representa um âmbito mais alargado do que muitas vias de formação profissional tradicionais foram concebidas para suportar. A pressão de vagas mantém-se elevada no mercado de trabalho em geral, o que prolonga os ciclos de recrutamento enquanto as expectativas salariais continuam a aumentar para o pessoal técnico experiente. A pressão é mais intensa nas carteiras regionais e remotas, onde as exigências de deslocação e os menores mercados de trabalho tornam mais difícil manter os tempos de resposta. Os fornecedores estão a tentar compensar esta situação através de monitorização remota, agendamento automatizado e ferramentas de manutenção semi-autónomas, mas a adoção ainda é desigual no mercado de GII da Austrália. Isto deixa os operadores com um equilíbrio difícil entre proteger a qualidade do serviço e proteger as margens dos contratos, especialmente em ambientes de edifícios inteligentes onde a falha de conformidade pode ter consequências imediatas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Gestão de Instalações Técnicas Avança na Conformidade e Conectividade

A Gestão de Instalações de Suporte deteve 56,29% da quota do mercado de gestão integrada de instalações (GII) da Austrália em 2025, mantendo-se a maior linha de serviço porque a procura de limpeza, suporte de escritório, catering e segurança estava distribuída por escritórios comerciais, campus de saúde, edifícios governamentais e parques imobiliários da Defesa. Essa escala é importante no mercado de gestão integrada de instalações da Austrália porque os serviços de alta frequência criam pontos de renovação regulares, presença estável no local e relações operacionais próximas com os ocupantes. O segmento abrange também muitas necessidades específicas de cada local, desde limpeza especializada em instalações universitárias e de saúde até catering e logística de apoio em localizações industriais e mineiras remotas, o que torna a mudança de fornecedor mais perturbadora do que pode parecer à primeira vista. Os compradores tendem, portanto, a manter-se com os fornecedores que já conhecem as regras de serviço locais, as linhas de reporte e as rotinas de conformidade em carteiras com múltiplos locais. Isto ajuda a explicar por que razão a Gestão de Instalações de Suporte continua a ancorar os volumes globais de contratos, mesmo que o trabalho mais técnico receba maior atenção estratégica.

A Gestão de Instalações Técnicas tem previsão de crescer a um CAGR de 8,24% até 2031, o ritmo mais rápido entre as categorias de serviço, porque a eletrificação, a conformidade energética e os requisitos dos centros de dados estão a deslocar mais valor para a manutenção técnica e a gestão de ativos. No setor de gestão integrada de instalações da Austrália, esta parte do mix de serviços tem agora um suporte de preços mais forte porque os clientes necessitam cada vez mais de equipas de MEP e HVAC capazes de manter os sistemas eficientes, conformes e digitalmente visíveis ao longo da vida do ativo. A Gestão de Ativos e os Serviços de MEP e HVAC são também apoiados por propostas no Rascunho de Consulta Pública do Código Nacional de Construção 2025, que incluem sistemas fotovoltaicos, infraestruturas preparadas para bombas de calor e requisitos de ventoinhas de velocidade variável em edifícios comerciais. Os Sistemas de Incêndio e Segurança acrescentam outro nicho protegido, uma vez que as regras de acreditação e conformidade a nível estadual limitam o mercado de trabalho disponível e reduzem a sensibilidade ao preço para fornecedores qualificados. Outros serviços de Gestão de Instalações de Suporte, como a gestão de resíduos e o paisagismo, estão também a mudar, uma vez que as expectativas de aquisição sustentável em contratos acima de 7,5 milhões de AUD, ou 4,8 milhões de USD, estão a aprofundar os critérios ambientais nos âmbitos de serviço de rotina. O mercado de GII da Austrália continua, portanto, a depender da Gestão de Instalações de Suporte para a sua amplitude, mas a expansão das margens e a diferenciação liderada pela tecnologia estão a mover-se mais claramente para a Gestão de Instalações Técnicas.

Por Utilizador Final: O Setor Industrial Lidera em Volume, o Comercial Acelera em Tecnologia

O Setor Industrial e de Processos deteve 31,62% da quota do mercado de gestão integrada de instalações da Austrália em 2025, tornando-se o maior grupo de utilizadores finais porque os ativos remotos, a gestão de acampamentos e a manutenção de áreas de processo são difíceis de replicar com equipas internas. Esta é uma característica definidora do mercado de gestão integrada de instalações (GII) da Austrália, uma vez que os locais de energia, recursos e manufatura requerem frequentemente uma prestação integrada de alojamento, catering, manutenção técnica e serviços de apoio ao local num único contrato. O contrato de cinco anos da Sodexo com a Santos, adjudicado em março de 2025, abrangeu 25 acampamentos, 3.500 quartos e uma ocupação diária média de 2.000 residentes no Queensland, na Austrália do Sul e na Austrália Ocidental, o que demonstra a escala disponível nos modelos de externalização industrial. O tamanho dos contratos neste segmento é geralmente sustentado pela distância, pela rotação da força de trabalho e pelas necessidades de conformidade, o que aumenta o valor de um fornecedor capaz de gerir tanto os ambientes de vida como os ativos operacionais. Estas condições mantiveram a procura industrial ampla e duradoura, mesmo enquanto as categorias de imóveis de escritório mais recentes recebem mais atenção nas discussões de mercado.

Os utilizadores finais Comerciais têm previsão de crescer a um CAGR de 8,16% até 2031, tornando-se a base de clientes de crescimento mais rápido à medida que a construção de centros de dados de hiperescala e a renovação de escritórios premium continuam a elevar a intensidade dos serviços técnicos. No setor de gestão integrada de instalações da Austrália, este crescimento está associado a infraestruturas de edifícios inteligentes, sistemas de arrefecimento de alta densidade, análise de ocupação e obrigações de desempenho energético que requerem supervisão constante em vez de manutenção periódica. As infraestruturas institucionais e públicas também continuam a ser centrais no mercado de GII da Austrália porque os acordos de propriedade de âmbito governamental, os programas de transformação da Defesa e as parcerias público-privadas de transportes geram contratos longos com perfis de renovação fiáveis. A área da saúde está a seguir a mesma direção, e a ISS alargou o seu contrato com os Serviços de Saúde de Canberra em dezembro de 2024 para incluir no âmbito o Edifício de Serviços Críticos no valor de 640 milhões de AUD, ou 420 milhões de USD. A hotelaria tem uma perspetiva mais mista porque o trabalho híbrido ainda limita alguns volumes de serviços de alimentação nos CBDs, enquanto outros grupos de utilizadores finais, como residências multifamiliares, entretenimento e recintos desportivos, deverão ganhar relevância à medida que as infraestruturas de Brisbane 2032 se aproximam da entrega.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O mercado de gestão integrada de instalações da Austrália é um mercado de um único país, mas a procura não está distribuída de forma uniforme porque as carteiras do governo federal e da Defesa ainda moldam uma grande parte da atividade contratada a nível nacional. O programa de Transformação dos Serviços de Base do Departamento de Defesa demonstrou isso claramente, com a Ventia a garantir dois pacotes avaliados em 2,7 mil milhões de AUD, ou 1,72 mil milhões de USD, em setembro de 2025, enquanto a JLL ganhou um contrato nacional de seis anos para o Programa de Obras do Parque Imobiliário da Defesa em fevereiro de 2026. Esta concentração confere ao mercado de GII da Austrália uma espinha dorsal nacional mais orientada por políticas do que em muitos outros setores de serviços. Torna também a capacidade contratual em conformidade, comunicação, mobilização e coordenação de carteiras remotas mais importante do que a simples escala local. A Nova Gales do Sul continua a ser a âncora comercial porque Sydney combina torres de escritórios premium, espaço arrendado pelo governo em alta densidade e uma crescente presença de centros de dados que exige serviços técnicos e de suporte integrados em simultâneo.

As políticas do NSW também são relevantes para além do próprio estado, uma vez que os requisitos de escritórios governamentais exigem agora uma classificação mínima de 5 estrelas NABERS Energy, o que aprofunda as especificações de gestão de instalações orientadas para o desempenho nas estruturas de arrendamento. Victoria tornou-se o estado mais ativo para a nova procura ligada a infraestruturas, apoiada pelas prioridades de eletrificação no Plano Setorial do Ambiente Construído e por um forte pipeline de projetos de infraestruturas de transportes, saúde e digitais. O anúncio do campus de hiperescala MEL2 da AirTrunk, com mais de 354 MW de capacidade e mais de 5 mil milhões de AUD, ou 3,18 mil milhões de USD, em investimento planeado, acrescenta outro grande requisito de ambiente crítico à carga de trabalho de gestão de instalações do estado. Essa combinação mantém Victoria central para o crescimento na manutenção técnica, serviços de conformidade e modelos operacionais sensíveis ao tempo de atividade.

O Queensland e a Austrália Ocidental acrescentam procura de elevado valor através de operações de energia e mineração, onde o apoio a forças de trabalho remotas e os serviços de ciclo de vida de ativos continuam a favorecer a prestação externalizada. A Austrália do Sul está também a emergir como um corredor de manutenção da Defesa mais importante no mercado de gestão integrada de instalações da Austrália, uma vez que os contratos federais estão a aumentar a concentração de trabalho especializado nesse estado. A ISS assinou um acordo de serviços de instalações integradas de seis anos com o Departamento de Defesa Australiano em setembro de 2025, abrangendo 85 localizações da Defesa na Austrália do Sul e na Austrália Ocidental a partir de 2026. Como resultado, a geografia no mercado de gestão integrada de instalações (GII) da Austrália é menos sobre uma ampla fragmentação regional e mais sobre a interação entre parques imobiliários públicos de forte orientação política, grandes ativos comerciais metropolitanos e operações industriais remotas.

Panorama Competitivo

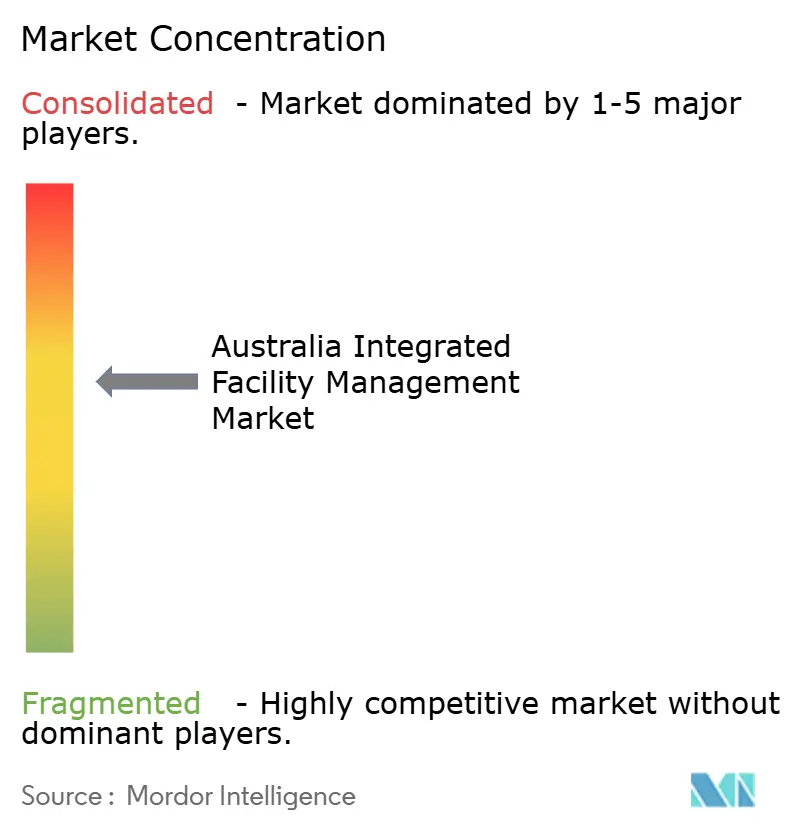

O mercado de gestão integrada de instalações da Austrália está moderadamente concentrado, com um pequeno grupo de grandes operadores, incluindo Ventia Services Group, CBRE Group, ISS, Cushman and Wakefield, JLL, Sodexo, BGIS e Compass Group, a deter grande parte do conjunto de receitas governamentais e institucionais. Ao mesmo tempo, o mercado de gestão integrada de instalações da Austrália ainda tem uma longa cauda de especialistas nacionais e fornecedores de nicho que competem em tempo de resposta, relações locais e capacidade técnica direcionada. Isto cria uma estrutura competitiva onde a escala é importante nos grandes concursos, mas a execução especializada ainda é importante no trabalho regional, em ativos ligados à defesa e em ambientes técnicos complexos. Os temas mais consistentes entre as empresas líderes são a integração tecnológica, as credenciais ESG e a capacidade de satisfazer as expectativas de aquisição indígena e de empresa social em concursos públicos. Na prática, isso significa que os clientes estão agora a avaliar não apenas a cobertura de mão de obra e o preço, mas também a qualidade da comunicação digital, a visibilidade dos ativos e a capacidade do fornecedor de apoiar os resultados de sustentabilidade ao longo de todo o prazo do contrato.

A atividade recente de contratos mostra como os líderes estão a defender a sua posição no mercado de gestão integrada de instalações da Austrália através de responsabilização digital e âmbito operacional mais amplo. A Ventia afirmou que os seus pacotes de Transformação dos Serviços de Base de setembro de 2025 incorporaram inovações digitais e operacionais destinadas a uma maior transparência e uma gestão ambiental mais robusta, o que demonstra como o acompanhamento de resultados está a tornar-se contratual em vez de opcional. A reconfirmação da JLL em fevereiro de 2026 ao abrigo dos acordos de aquisição coordenada de serviços de propriedade de âmbito governamental australiano aponta para a mesma mudança, uma vez que o alinhamento com emissões líquidas zero e a capacidade de gestão de carteiras de ponta a ponta estão agora estreitamente ligados no trabalho imobiliário federal. A adjudicação à BGIS em abril de 2026 do contrato de serviços gerais de gestão de instalações para o Aeroporto de Sydney, que incluiu um Centro de GII 24/7 nos terminais, parques de estacionamento, espaços aéreos e terrestres, é outro exemplo de escala reforçada através de modelos operacionais integrados.

Ainda existe espaço claro no mercado de gestão integrada de instalações da Austrália para expansão para carteiras comerciais de médio mercado, ativos residenciais multifamiliares de menor penetração e ambientes especializados de centros de dados onde apenas alguns fornecedores conseguem operar a padrões de hiperescala. Os concorrentes nativos de PropTech estão a utilizar ferramentas de manutenção autónoma, agendamento por inteligência artificial e plataformas de CMMS conectadas para desafiar o modelo tradicional intensivo em mão de obra e ganhar atenção durante os concursos. A governação também subiu na agenda após os processos civis de cartel da ACCC contra a Spotless e a Ventia, porque os compradores prestam agora mais atenção à disciplina de conformidade e aos controlos de subcontratados. É por isso que o interesse em fusões e aquisições está a crescer em torno de especialistas regionais, plataformas de manutenção digital e operadores com fortes relações com clientes do setor público, mesmo que o mercado de gestão integrada de instalações da Austrália ainda esteja longe de ser altamente consolidado.

Líderes do Setor de Gestão Integrada de Instalações da Austrália

-

CBRE Group, Inc.

-

ISS Facility Services Australia Ltd

-

Jones Lang LaSalle Incorporated

-

Ventia Services Group Limited

-

Sodexo S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A BGIS foi adjudicatária do contrato de Serviços Gerais de Gestão de Instalações para o Aeroporto de Sydney, abrangendo o Terminal T1 Internacional, T2 Doméstico, T3 Doméstico, parques de estacionamento associados e todos os espaços aéreos e terrestres, incluindo um Centro de GII dedicado 24/7. A vitória posicionou a BGIS como um fornecedor líder de gestão de instalações aeroportuárias na Austrália.

- Fevereiro de 2026: A JLL foi reconfirmada como Fornecedora de Serviços de Propriedade ao abrigo dos Acordos de Aquisição Coordenada de Serviços de Propriedade de Âmbito do Governo Australiano por um período de cinco anos, abrangendo a gestão de propriedades e carteiras de ponta a ponta para 28 entidades do Governo Federal com um mandato de alinhamento com a Estratégia de Operações Governamentais com Emissões Líquidas Zero.

- Fevereiro de 2026: A JLL garantiu um contrato de seis anos para serviços de programa nacional ao abrigo do Programa de Obras do Parque Imobiliário da Defesa, consolidando uma relação de 11 anos e a gestão de 1.510 projetos avaliados em 2,41 mil milhões de USD desde 2014.

- Janeiro de 2026: A BGIS foi adjudicatária do Contrato de Serviços de Gestão Imobiliária e de Instalações para o Departamento de Serviços Governamentais do Governo de Victoria, com efeitos a partir de 7 de janeiro de 2026, abrangendo 291 propriedades incluindo escritórios, edifícios patrimoniais, tribunais e esquadras de polícia.

Âmbito do Relatório do Mercado de Gestão Integrada de Instalações da Austrália

O Relatório do Mercado de Gestão Integrada de Instalações da Austrália é Segmentado por Tipo de Serviço (Gestão de Instalações Técnicas [Gestão de Ativos, Serviços de MEP e HVAC, Sistemas de Incêndio e Segurança, e Outros Serviços de Gestão de Instalações Técnicas], e Gestão de Instalações de Suporte [Suporte de Escritório e Segurança, Serviços de Limpeza, Serviços de Catering, e Outros Serviços de Gestão de Instalações de Suporte]), Utilizador Final (Comercial (inclui BFSI, Tecnologias de Informação e Telecomunicações, Retalho e Armazéns, etc.), Hotelaria (inclui Estabelecimentos de Restauração, Restaurantes e Hotéis de Grande Dimensão), Infraestruturas Institucionais e Públicas (inclui Estabelecimentos Governamentais, Educação, Transportes como Aeroportos e Caminhos de Ferro, etc.), Saúde (inclui Unidades de Saúde Públicas e Privadas), Setor Industrial e de Processos (inclui Manufatura, Energia incluindo Exploração de Petróleo e Gás, Mineração, etc.), e Outros Setores de Utilizadores Finais (Residências Multifamiliares, Entretenimento, Desporto e Lazer)). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Instalações Técnicas | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços de Gestão de Instalações Técnicas | |

| Gestão de Instalações de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Gestão de Instalações de Suporte |

| Comercial |

| Hotelaria |

| Infraestruturas Institucionais e Públicas |

| Saúde |

| Setor Industrial e de Processos |

| Outros Setores de Utilizadores Finais |

| Por Tipo de Serviço | Gestão de Instalações Técnicas | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços de Gestão de Instalações Técnicas | ||

| Gestão de Instalações de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Gestão de Instalações de Suporte | ||

| Por Setor de Utilizador Final | Comercial | |

| Hotelaria | ||

| Infraestruturas Institucionais e Públicas | ||

| Saúde | ||

| Setor Industrial e de Processos | ||

| Outros Setores de Utilizadores Finais | ||

Principais Questões Respondidas no Relatório

Qual é a perspetiva atual para o mercado de gestão integrada de instalações da Austrália?

O mercado de gestão integrada de instalações da Austrália situou-se em 18,46 mil milhões de USD em 2026 e tem previsão de atingir 27,50 mil milhões de USD até 2031 a um CAGR de 8,3%.

Qual o tipo de serviço que lidera atualmente a procura na Austrália?

A Gestão de Instalações de Suporte liderou em 2025 com uma quota de 56,29%, apoiada por grandes requisitos de limpeza, catering, segurança e suporte de escritório em ativos comerciais, de saúde, governamentais e da Defesa.

Qual o tipo de serviço com crescimento mais rápido até 2031?

A Gestão de Instalações Técnicas tem previsão de crescer a um CAGR de 8,24% até 2031, impulsionada pela eletrificação, conformidade de desempenho energético e crescente procura de MEP e HVAC por parte de centros de dados e edifícios modernos.

Qual o grupo de utilizadores finais que contribui com mais receitas?

O Setor Industrial e de Processos foi o maior utilizador final em 2025 com uma quota de 31,62%, refletindo a dimensão das operações remotas, da gestão de acampamentos e das necessidades de manutenção de instalações de processo.

Por que razão os ocupantes comerciais estão a tornar-se mais importantes na Austrália?

A procura comercial tem previsão de crescer a um CAGR de 8,16% até 2031, à medida que os projetos de centros de dados de hiperescala e as renovações de escritórios premium requerem supervisão técnica e energética contínua.

Qual é o principal desafio operacional para os fornecedores neste espaço?

O maior problema a curto prazo é a escassez de técnicos de MEP e trabalhadores especializados, o que aumenta a pressão salarial, atrasa os tempos de resposta e torna as ferramentas digitais e a monitorização remota mais valiosas.

Página atualizada pela última vez em: