Tamanho e Participação do Mercado de Chip de Grafeno

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

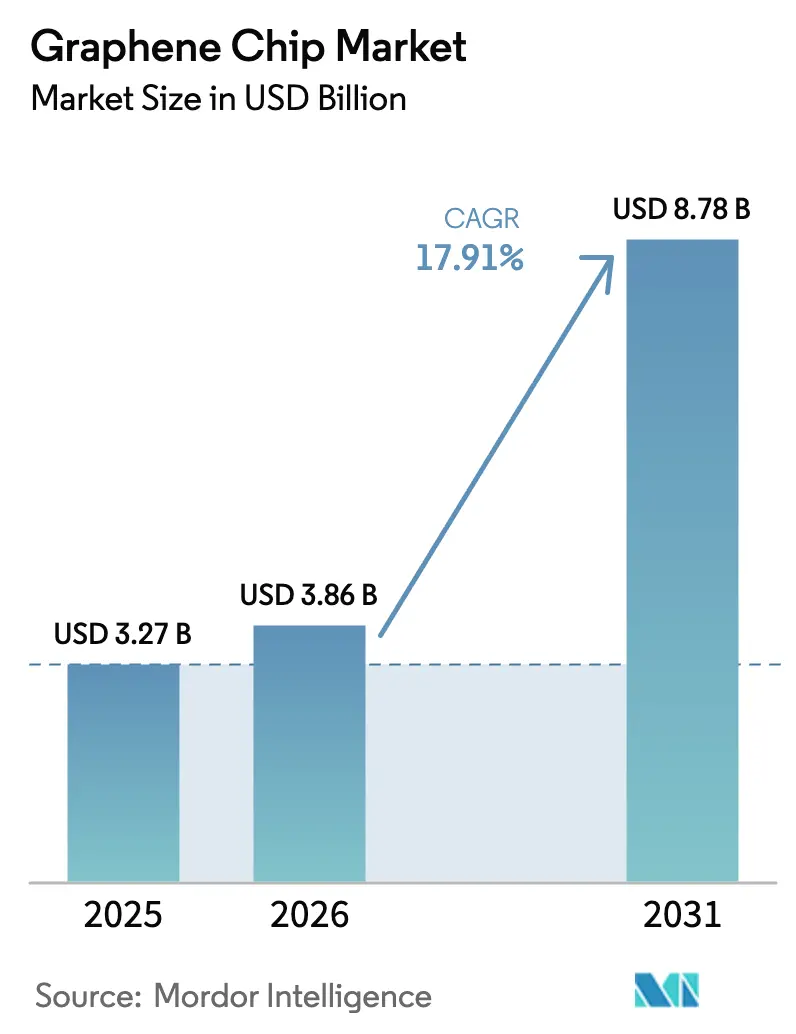

| Tamanho do Mercado (2026) | 3.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.91% CAGR |

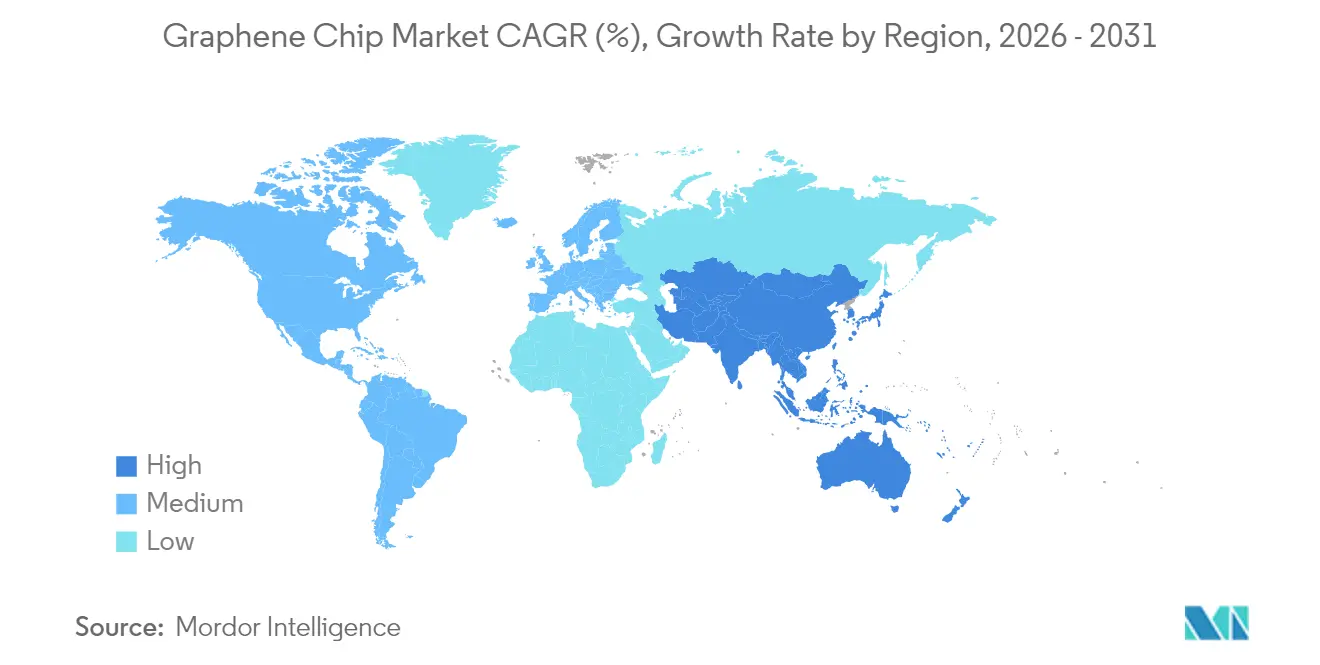

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

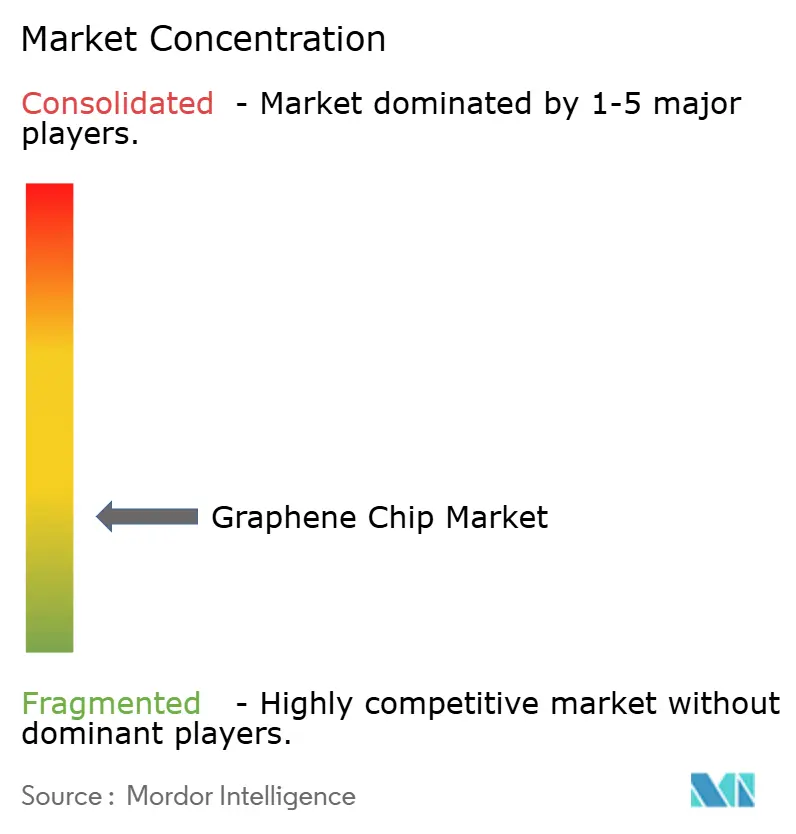

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chip de Grafeno por Mordor Intelligence

O tamanho do mercado de chip de grafeno em 2026 é estimado em USD 3,86 bilhões, crescendo a partir do valor de 2025 de USD 3,27 bilhões, com projeções para 2031 mostrando USD 8,78 bilhões, crescendo a um CAGR de 17,91% no período de 2026 a 2031. Este crescimento reflete a necessidade dos fabricantes de dispositivos de superar a resistividade do cobre, as limitações de mobilidade do silício e os crescentes mandatos de emissões de Escopo 3. Financiamentos equivalentes a USD 52,7 bilhões nos Estados Unidos e EUR 43 bilhões (USD 47 bilhões) na União Europeia, no âmbito de programas similares ao CHIPS, estão reduzindo o risco dos investimentos privados em linhas piloto de semicondutores 2D.[1]Departamento de Comércio dos EUA, "Lei CHIPS e Ciência," commerce.gov Avanços na deposição química de vapor em escala de wafer, combinados com a liderança da Ásia-Pacífico na fabricação de 300 milímetros, estão fazendo a transição do chip de grafeno da pesquisa laboratorial para a produção comercial inicial. Um aumento nas cargas de trabalho de inteligência artificial de borda, a eletrificação automotiva acima de 800 volts e dispositivos de consumo flexíveis ampliam ainda mais a margem de desempenho do grafeno em relação aos materiais convencionais.

Principais Conclusões do Relatório

- Por tipo de produto, os circuitos integrados e processadores lideraram o mercado de chip de grafeno com uma participação de receita de 38,80% em 2025, enquanto os dispositivos de energia e potência devem avançar a um CAGR de 19,96% até 2031.

- Por tipo de material, os filmes de grafeno CVD representaram 43,10% da receita de 2025 do mercado de chip de grafeno, enquanto as estruturas híbridas de metal-grafeno devem se expandir a um CAGR de 20,12% até 2031.

- Por tecnologia de fabricação, a deposição química de vapor dominou o valor de 2025 do mercado de chip de grafeno, representando 39,30%. A esfoliação em fase líquida e a impressão devem registrar o CAGR mais rápido de 20,06% de 2026 a 2031.

- Por indústria do usuário final, os eletrônicos de consumo representaram 39,85% da participação de receita no mercado de chip de grafeno em 2025, enquanto as aplicações de saúde e biomédicas devem crescer a um CAGR de 20,95% até 2031.

- Por geografia, a Ásia-Pacífico representou 46,10% da receita de 2025 no mercado de chip de grafeno e deve avançar a um CAGR de 20,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Chip de Grafeno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por processadores ultrarrápidos e de baixo consumo de energia em dispositivos de inteligência artificial e de borda | +4.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápida maturação da produção de filmes de grafeno CVD em escala de wafer | +3.8% | Europa e Ásia-Pacífico, linhas piloto na Alemanha, Países Baixos e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Subsídios governamentais no estilo CHIPS para linhas piloto de semicondutores 2D | +3.5% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥4 anos) |

| Adoção de interconexões de grafeno para superar os gargalos de resistência do cobre | +2.9% | Ásia-Pacífico (Taiwan, Coreia do Sul), América do Norte (fundições avançadas) | Longo prazo (≥4 anos) |

| Crescimento de eletrônicos flexíveis e vestíveis que exigem chips de espessura atômica | +2.6% | Global, com adoção antecipada em centros de eletrônicos de consumo (China, Coreia do Sul, Japão) | Curto prazo (≤2 anos) |

| Mudança dos fabricantes de equipamentos originais de semicondutores para materiais ecoeficientes visando reduções de emissões de Escopo 3 | +1.3% | Europa (relatórios de carbono rigorosos), América do Norte (compromissos voluntários) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Processadores Ultrarrápidos e de Baixo Consumo de Energia em Dispositivos de Inteligência Artificial e de Borda

As cargas de trabalho de inteligência artificial agora dominam os orçamentos de energia de data centers e endpoints. A IBM demonstrou transistores de efeito de campo de grafeno comutando 10.000 vezes mais rápido que o silício em 2024, um avanço que reduz a latência de inferência de borda para níveis abaixo de nanossegundos.[2]IBM Research, "Transistores de Grafeno para Inteligência Artificial," research.ibm.com Projetos neuromórficos construídos sobre memristores de grafeno reduzem o movimento de dados em 90%, pois a multiplicação de matrizes na memória elimina o gargalo de von Neumann. A demanda por headsets de realidade aumentada com restrição de bateria e robôs autônomos está aumentando, criando, portanto, um mercado de atração para chips de teraoperações por watt que o mercado de chip de grafeno pode fornecer de forma única. Implantações piloto de blocos de computação analógica confirmam que os gases de elétrons bidimensionais superam os semicondutores em massa em uma ordem de magnitude em eficiência energética. Apoiadas por incentivos no estilo CHIPS, as startups norte-americanas devem lançar seus primeiros chips de teste de silício-grafeno em 2025.

Rápida Maturação da Produção de Filmes de Grafeno CVD em Escala de Wafer

Os reatores CVD livres de oxigênio agora cultivam filmes de monocamada em wafers de 300 milímetros com uniformidade de espessura dentro de 2%, satisfazendo as regras de metrologia das fundições. A Linha Piloto Experimental 2D da Europa enviou wafers de múltiplos projetos que integraram sensores Hall e transistores de radiofrequência para 15 empresas em meados de 2025, fornecendo kits de design de processo validados e amortizando os custos de máscaras. A produção em lote sem transferência elimina o resíduo de polímero, preservando a mobilidade de portadores acima de 10.000 cm²V⁻¹s⁻¹. Os sistemas CVD de esteira demonstraram taxas de transferência acima de 10 wafers por hora em 2024, uma melhoria de dez vezes em relação às câmaras estáticas. Esses avanços aceleram a transição do chip de grafeno de amostras de engenharia para produção de risco para lógica abaixo de 3 nanômetros.

Subsídios Governamentais no Estilo CHIPS para Linhas Piloto de Semicondutores 2D

A Lei CHIPS e Ciência dos EUA dedica USD 11 bilhões a uma trilha do Centro Nacional de Tecnologia de Semicondutores que inclui linhas piloto de grafeno. A Lei de Chips da Europa direciona EUR 43 bilhões (USD 47 bilhões) para dobrar a produção regional de chips até 2030, com disposições explícitas para integração de materiais 2D. O Japão reservou JPY 2 trilhões (USD 13 bilhões) para lógica avançada, com consórcios universidade-indústria focados em grafeno epitaxial em substratos de SiC. A Coreia do Sul reservou KRW 1 trilhão (USD 750 milhões) para materiais 2D alinhados aos roteiros da Samsung e SK Hynix. Esses subsídios ajudam a reduzir o risco dos investimentos de capital em ferramentas de metrologia e treinamento de mão de obra especializada em grafeno, proporcionando ao mercado de chip de grafeno um forte impulso fiscal.

Adoção de Interconexões de Grafeno para Superar os Gargalos de Resistência do Cobre

A resistividade do cobre aumenta acentuadamente abaixo de 10 nanômetros, degradando a integridade do sinal. A TSMC e a Samsung verificaram que os híbridos de grafeno-cobre reduzem a resistência de linha em 30% em traços de 7 nanômetros, sustentando a largura de banda em nós abaixo de 2 nanômetros. As vias verticais de grafeno exibem condutividade térmica acima de 2.000 W/m⁻¹K⁻¹, dissipando pontos quentes de forma mais eficaz do que os plugues de tungstênio em pilhas 3D. As camadas de contato de carboneto de titânio e o recozimento a laser agora atingem resistência de folha abaixo de 10 Ωsq⁻¹, demonstrando um caminho viável para a integração no back-end-of-line. Esses ganhos fortalecem a posição do mercado de chip de grafeno na computação de alto desempenho de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas densidades de defeitos limitando o rendimento de dispositivos na escala de wafer de 300 milímetros | -2.8% | Global, particularmente agudo em fábricas de alto volume (Ásia-Pacífico, América do Norte) | Curto prazo (≤2 anos) |

| Falta de padrões de confiabilidade e testes de vida útil de grau ISO para lógica de grafeno | -2.1% | Global, afetando a qualificação em fabricantes de equipamentos originais de Nível 1 | Médio prazo (2 a 4 anos) |

| Volatilidade da política comercial nas cadeias de suprimentos críticas de nanocarbono | -1.6% | América do Norte e Europa (dependentes das exportações de grafite chinesas) | Médio prazo (2 a 4 anos) |

| Reserva limitada de engenheiros de processo especializados em grafeno, desacelerando a expansão | -1.2% | Global, com escassez aguda na Europa e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Densidades de Defeitos Limitando o Rendimento de Dispositivos

Os wafers de grafeno CVD ainda exibem 1.000 a 10.000 defeitos cm⁻², resultando em rendimentos inferiores a 60% para sensores Hall em comparação com 95% para MEMS de silício. A microscopia Raman revela desvios de limiar quando ocorrem vacâncias de átomo único, causando falhas paramétricas em circuitos analógicos.[3]ChemRxiv, "Microscopia Raman para Matrizes GFET," chemrxiv.org Os processos de transferência de polímero adicionam rasgos e resíduos. Os dados de wafer de múltiplos projetos indicam que resolver essas lacunas de rendimento é o principal obstáculo de curto prazo para o mercado de chip de grafeno.

Falta de Padrões de Confiabilidade e Testes de Vida Útil de Grau ISO

As diretrizes atuais da ISO e da JEDEC visam os modos de falha do silício em massa. Não existem testes de estresse acelerado para canais bidimensionais, impossibilitando que as fábricas estimem o tempo médio até a falha necessário para conformidade com AEC-Q100 ou MIL-STD-883. Como resultado, os ciclos de qualificação se estendem de 12 a 18 meses, inflando os custos de engenharia não recorrentes e desacelerando as decisões de aquisição. Grupos da indústria, incluindo o IEEE P2800, estão elaborando protocolos comuns e, uma vez publicados, espera-se que melhorem a confiança da cadeia de suprimentos no mercado de chip de grafeno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos de Energia Lideram o Crescimento em Meio ao Impulso da Eletrificação

Os dispositivos de energia e potência devem representar um CAGR de 19,96% entre 2026 e 2031, o mais alto entre as categorias de produtos, à medida que os fabricantes de equipamentos originais automotivos combinam dissipadores de calor de grafeno com dies de carboneto de silício ou nitreto de gálio para manter as temperaturas de junção abaixo de 175 °C em trens de força de 800 volts. O tamanho do mercado de chip de grafeno para dispositivos de energia deve atingir USD 2,18 bilhões até 2031, quase dobrando sua contribuição até 2026. Os circuitos integrados e processadores ainda detinham a maior participação de 38,80% da receita de 2025, ancorados em aceleradores de inteligência artificial que precisam de comutação abaixo de nanossegundos. Os dispositivos de radiofrequência e alta frequência seguem, explorando a transparência do grafeno em terahertz para front-ends de ondas milimétricas 5G.

Os chips de sensores e MEMS aproveitam a grande área de superfície do grafeno para detecção de gases em nível de ppm, avançando a manutenção preditiva em fábricas inteligentes. As interconexões e o empacotamento avançado permanecem de nicho, mas estratégicos, com a demonstração da Samsung em 2024 de vias verticais de grafeno reduzindo a resistência térmica em 40% em comparação com o tungstênio. Essas inovações ilustram como o mercado de chip de grafeno oferece liderança de desempenho e novas propostas de valor em todas as linhas de produtos.

Por Tipo de Material: Estruturas Híbridas Desbloqueiam o Desempenho de Radiofrequência

Os filmes de grafeno CVD representaram 43,10% do valor de 2025, pois se integram perfeitamente às salas limpas existentes. As pilhas híbridas de metal-grafeno devem registrar um CAGR de 20,12% até 2031, o mais rápido neste agrupamento, pois a sobreposição de ouro ou cobre com grafeno reduz as perdas de efeito pelicular acima de 10 GHz. A participação do mercado de chip de grafeno para pilhas híbridas deve superar 24,60% até 2031. As nanoplaquetas de grafeno dominam as tintas condutoras para eletrônicos impressos, onde flocos em escala de mícron são suficientes. As variantes de óxido de grafeno penetram nos biossensores, fixando anticorpos para a detecção de analitos abaixo de micromolar.

As nanofitas de grafeno e os pontos quânticos abrem a importante lacuna de banda, atingindo razões liga-desliga superiores a 10.000:1. No entanto, rendimentos abaixo de 20% e preços acima de USD 10.000 g⁻¹ restringem sua aplicação à pesquisa e desenvolvimento. O trabalho contínuo com metal híbrido promete manter o chip de grafeno na vanguarda da inovação em radiofrequência e analógica.

Por Tecnologia de Fabricação: Métodos de Fase Líquida Escalam a Eletrônica Impressa

A deposição química de vapor representou 39,30% da receita de fabricação de 2025, graças a mobilidades superiores a 5.000 cm²V⁻¹s⁻¹. A esfoliação em fase líquida e a impressão, no entanto, exibirão o CAGR mais rápido de 20,06%, entregando taxa de transferência de rolo a rolo superior a 10 m/min⁻¹ em substratos flexíveis. O tamanho do mercado de chip de grafeno para eletrônicos impressos deve atingir USD 690 milhões até 2031, impulsionado pela demanda por patches vestíveis e biossensores descartáveis. O crescimento epitaxial em SiC produz a mais alta qualidade, com mobilidades se aproximando de 100.000 cm²V⁻¹s⁻¹; no entanto, suas etapas de alta temperatura e o custo dos wafers de SiC limitam suas aplicações à metrologia quântica e detectores de terahertz.

Os métodos de plasma e laser oferecem síntese atmosférica, mas introduzem fronteiras de grão. A esfoliação mecânica permanece puramente acadêmica. O progresso na reologia de tintas e nas adaptações de prensas de rotogravura sugere que a eletrônica impressa ampliará o mercado de chip de grafeno além das fábricas de alto capital.

Por Indústria do Usuário Final: Saúde Impulsiona a Adoção Mais Rápida

As aplicações de saúde e biomédicas devem crescer a um CAGR de 20,95% até 2031, o mais rápido entre os usuários finais. Os monitores contínuos de glicose que usam eletrodos de grafeno detectam analitos abaixo de micromolar sem reações imunológicas, enquanto a interface neural de Stanford em 2024 alcançou um aumento de 10× na relação sinal-ruído em relação à platina. Os eletrônicos de consumo mantiveram a maior participação de 39,85% em 2025, beneficiando-se de OLEDs dobráveis com levantamento a laser que reduzem a espessura do módulo em 30%. A eletrificação automotiva adiciona demanda por gerenciamento térmico em inversores de 800 volts.

Os nós industriais de Internet das Coisas exploram a sensibilidade de gases em partes por bilhão do grafeno, melhorando o monitoramento da qualidade do ar. O setor aeroespacial busca transistores de grafeno resistentes à radiação para satélites expostos a uma dose total de 100 kRad. Esses casos de uso diversificados garantem que o mercado de chip de grafeno continue a diversificar sua base de receita.

Análise Geográfica

A Ásia-Pacífico comandou 46,10% da receita em 2025 e deve se expandir a um CAGR de 20,62%, mantendo sua liderança à medida que a TSMC integra interconexões de grafeno em lógica abaixo de 2 nanômetros. O 14º Plano Quinquenal da China designa o grafeno como material estratégico, canalizando subsídios para linhas piloto. A Coreia do Sul e o Japão financiam pesquisas sobre materiais 2D para pilhas de memória de alta largura de banda e módulos de energia, reforçando sua dominância regional.

A América do Norte aloca USD 11 bilhões para materiais 2D no âmbito do CHIPS, mas sua dependência do grafite chinês (representando 70% do fornecimento global) aumenta a exposição a custos. O Graphene Flagship 2.0 da Europa continua a fornecer infraestrutura compartilhada e wafers de múltiplos projetos, sustentando o impulso colaborativo. O Oriente Médio, a África e a América do Sul permanecem em estágios iniciais de adoção, mas oferecem potencial de longo prazo à medida que a capacidade de fabricação se globaliza. A volatilidade da política comercial em torno das exportações de grafite ressalta a necessidade de fornecimento diversificado no mercado de chip de grafeno.

Cenário Competitivo

Mais de 250 empresas participam em síntese, design de dispositivos e integração de sistemas, resultando em um campo fragmentado sem uma plataforma dominante única. A Paragraf expandiu a capacidade de sensores Hall para 10.000 unidades por mês após fechar um financiamento de Série B de USD 19 milhões.[4]Paragraf Ltd., "Expansão de Sensores de Efeito Hall," paragraf.com A Graphenea dobrou a produção CVD para 200.000 cm²/mês com reatores livres de oxigênio, reduzindo a densidade de defeitos para abaixo de 1.000 cm⁻². A NanoXplore formou uma joint venture de USD 15 milhões com a Martinrea para integrar filmes térmicos de grafeno em pacotes de baterias de veículos elétricos.

A análise de patentes revela que 76% dos depósitos de grafeno se originam de empresas privadas, e não da academia, indicando uma mudança em direção ao conhecimento proprietário. Os especialistas em esfoliação em fase líquida visam sensores impressos de alto volume, contornando assim a natureza intensiva em capital das fábricas CVD. Os padrões de confiabilidade IEEE P2800, uma vez ratificados, devem reduzir as barreiras de qualificação e podem desencadear consolidação à medida que os fabricantes de equipamentos originais de Nível 1 buscam garantia de múltiplas fontes. A diferenciação tecnológica depende cada vez mais de atingir densidades de defeitos abaixo de 1.000 cm⁻², um limiar que apenas um punhado de players atualmente atinge.

Líderes da Indústria de Chip de Grafeno

Paragraf Limited

Graphenea S.A.

NanoXplore Inc.

Graphene Square Inc.

XG Sciences Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A TSMC fez parceria com o Centro Nacional de Tecnologia de Semicondutores para pilotar interconexões de grafeno para nós abaixo de 2 nanômetros, alocando USD 50 milhões para atualizações de infraestrutura.

- Setembro de 2025: O Instituto Avançado de Tecnologia da Samsung publicou memristores de grafeno de 100 femtojoules capazes de suportar 10.000 ciclos de escrita.

- Julho de 2025: A Linha Piloto Experimental 2D da UE concluiu sua terceira execução de wafer de múltiplos projetos, entregando sensores Hall de grafeno e transistores de radiofrequência para 15 empresas.

- Maio de 2025: A NanoXplore e a Martinrea investiram USD 15 milhões em gerenciamento térmico de grafeno para veículos elétricos, com o objetivo de atingir a produção até 2026.

- Março de 2025: A Paragraf captou USD 19 milhões para escalar a produção de sensores Hall para 10.000 unidades por mês até meados de 2026.

Escopo do Relatório Global do Mercado de Chip de Grafeno

| Circuitos Integrados e Processadores |

| Chips de Sensores e MEMS |

| Dispositivos de Radiofrequência e Alta Frequência |

| Dispositivos de Energia e Potência |

| Interconexões e Empacotamento |

| Filmes de Grafeno CVD |

| Nanoplaquetas de Grafeno |

| Óxido de Grafeno e rGO |

| Nanofitas de Grafeno e Pontos Quânticos |

| Estruturas Híbridas de Metal-Grafeno |

| Deposição Química de Vapor |

| Crescimento Epitaxial em SiC |

| Esfoliação em Fase Líquida e Impressão |

| Crescimento Induzido por Plasma e Laser |

| Outros |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Industrial e Internet das Coisas |

| Saúde e Biomédico |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Circuitos Integrados e Processadores | ||

| Chips de Sensores e MEMS | |||

| Dispositivos de Radiofrequência e Alta Frequência | |||

| Dispositivos de Energia e Potência | |||

| Interconexões e Empacotamento | |||

| Por Tipo de Material | Filmes de Grafeno CVD | ||

| Nanoplaquetas de Grafeno | |||

| Óxido de Grafeno e rGO | |||

| Nanofitas de Grafeno e Pontos Quânticos | |||

| Estruturas Híbridas de Metal-Grafeno | |||

| Por Tecnologia de Fabricação | Deposição Química de Vapor | ||

| Crescimento Epitaxial em SiC | |||

| Esfoliação em Fase Líquida e Impressão | |||

| Crescimento Induzido por Plasma e Laser | |||

| Outros | |||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | ||

| Automotivo e Transporte | |||

| Industrial e Internet das Coisas | |||

| Saúde e Biomédico | |||

| Aeroespacial e Defesa | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de chip de grafeno em 2031?

O mercado de chip de grafeno atingirá USD 8,78 bilhões até 2031.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico, avançando a um CAGR de 20,62% com base em extenso financiamento de linhas piloto e roteiros abaixo de 2 nanômetros.

Qual segmento de produto apresenta a maior taxa de crescimento?

Os dispositivos de energia e potência se expandirão a um CAGR de 19,96% graças às arquiteturas de veículos elétricos de 800 volts.

Por que as interconexões de grafeno são importantes para os nós futuros?

Elas reduzem a resistência em 30% em traços de 7 nanômetros e melhoram a condutividade térmica, sustentando a largura de banda em lógica abaixo de 2 nanômetros.

O que restringe os rendimentos de chip de grafeno em larga escala hoje?

Densidades de defeitos acima de 1.000 cm⁻² em wafers de 300 mm reduzem os rendimentos funcionais para abaixo de 60%.

Como os subsídios governamentais influenciam a adoção do mercado?

Os programas no estilo CHIPS nos Estados Unidos, Europa, Japão e Coreia do Sul reduzem o risco dos gastos de capital em linhas piloto de materiais 2D, acelerando a comercialização.

Página atualizada pela última vez em: