Tamanho e Participação do Mercado de E Bikes dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.79% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Bikes dos Países Baixos por Mordor Intelligence

Espera-se que o tamanho do mercado de e-bikes dos Países Baixos cresça de USD 1,71 mil milhões em 2025 para USD 1,76 mil milhões em 2026, com previsão de atingir USD 2,02 mil milhões até 2031 a um CAGR de 2,79% no período 2026-2031. A procura estabiliza numa base elevada porque as e-bikes já capturaram uma parcela significativa do total de vendas de bicicletas em unidades em 2024. Os incentivos fiscais ao abrigo dos esquemas MIA/Vamil, a expansão contínua da rede de ciclovias protegidas e os crescentes orçamentos de mobilidade corporativa sustentam o volume incremental. Os speed pedelecs superam o mercado mais amplo, enquanto as bicicletas de carga ancoram as estratégias de entrega na última milha em centros urbanos congestionados. As pressões competitivas giram em torno da resiliência da cadeia de abastecimento, da integração tecnológica e de modelos de negócio baseados em subscrição que reduzem os custos iniciais para consumidores e frotas.

Principais Conclusões do Relatório

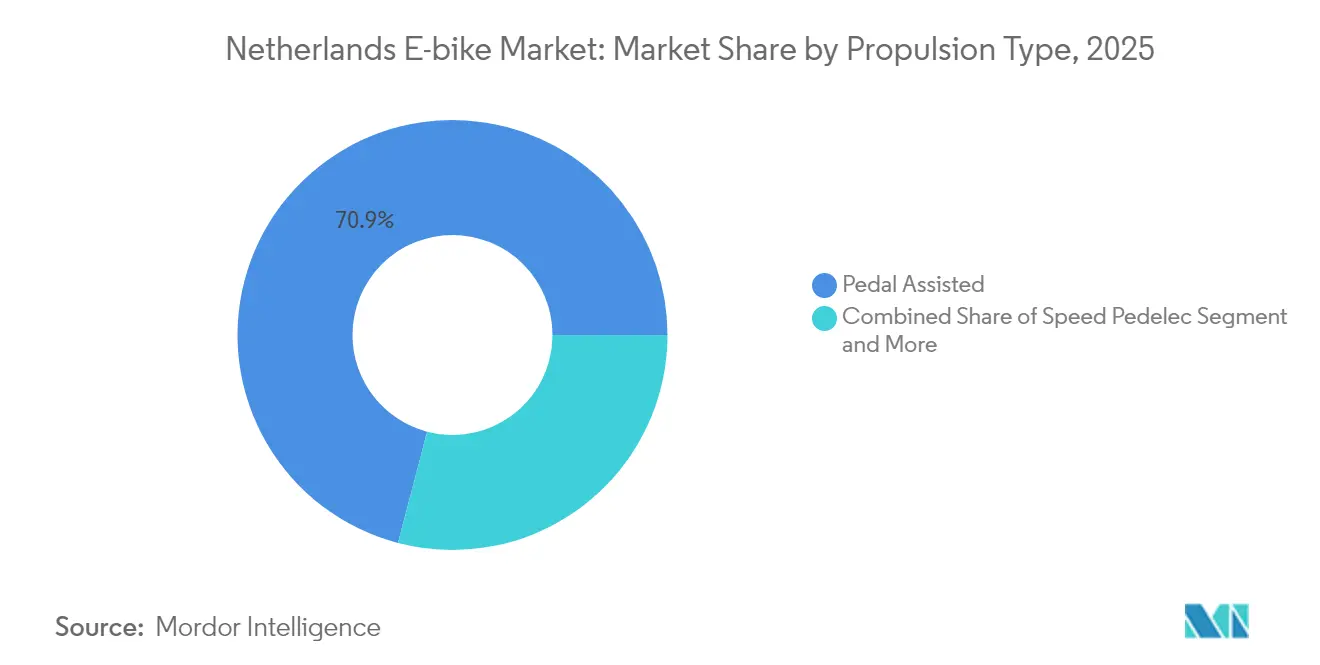

- Por tipo de propulsão, os modelos de assistência ao pedal detinham 70,92% da participação do mercado de e-bikes dos Países Baixos em 2025, enquanto os speed pedelecs têm previsão de se expandir a um CAGR de 11,55% até 2031.

- Por tipo de aplicação, a utilização em cidade e área urbana representou 45,87% do tamanho do mercado de e-bikes dos Países Baixos em 2025, enquanto as bicicletas de carga e utilitárias avançam a um CAGR de 13,98% até 2031.

- Por tipo de bateria, os sistemas de iões de lítio dominaram com uma participação de receita de 94,05% em 2025 e estão a crescer a um CAGR de 8,53% até 2031.

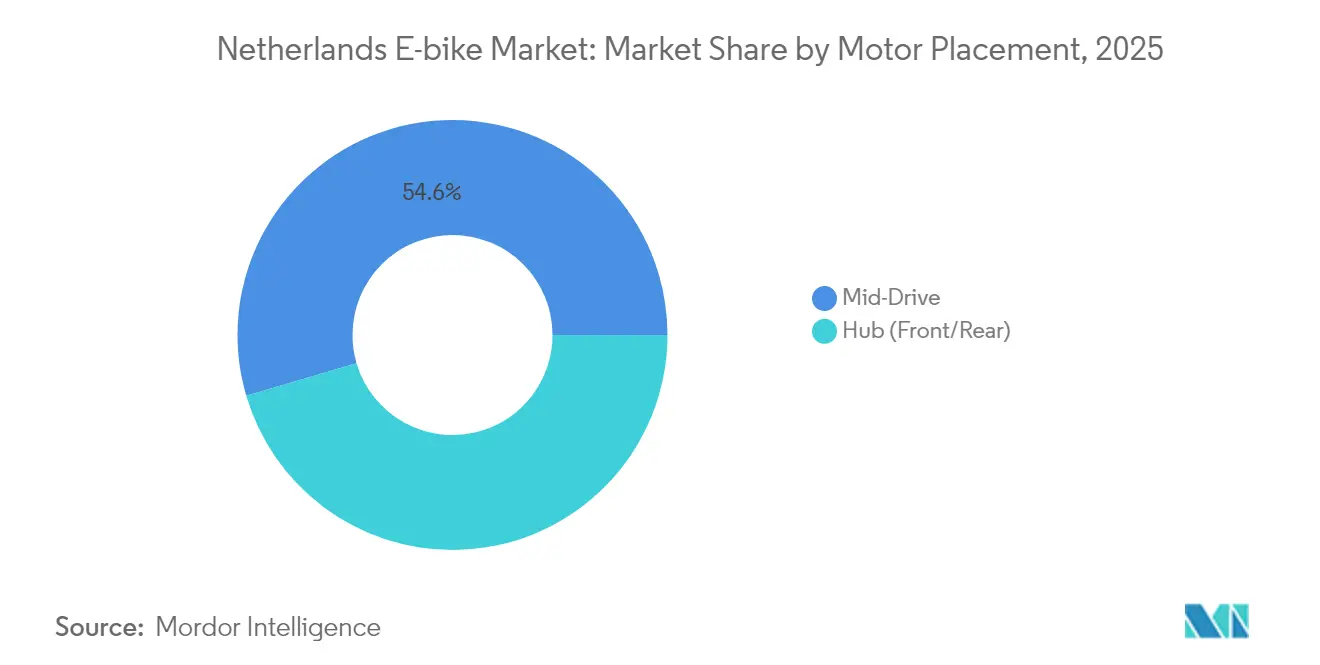

- Por posicionamento do motor, as unidades de acionamento central lideraram com uma participação de 54,55% em 2025 e apresentam uma perspetiva de CAGR de 11,88% até 2031.

- Por sistema de acionamento, os acionamentos por corrente capturaram 81,72% das expedições de 2025, enquanto os acionamentos por correia registaram o CAGR mais rápido de 10,78% até 2031.

- Por potência do motor, os conjuntos abaixo de 250 W detinham uma participação de 60,98% em 2025, enquanto as unidades de 351-500 W estão a expandir-se a um CAGR de 13,18% até 2031.

- Por faixa de preço, os modelos com preço entre USD 1.500 e 2.499 comandaram 37,32% da receita de 2025, enquanto o segmento de USD 3.500 a 5.999 está a crescer a um CAGR de 9,62% até 2031.

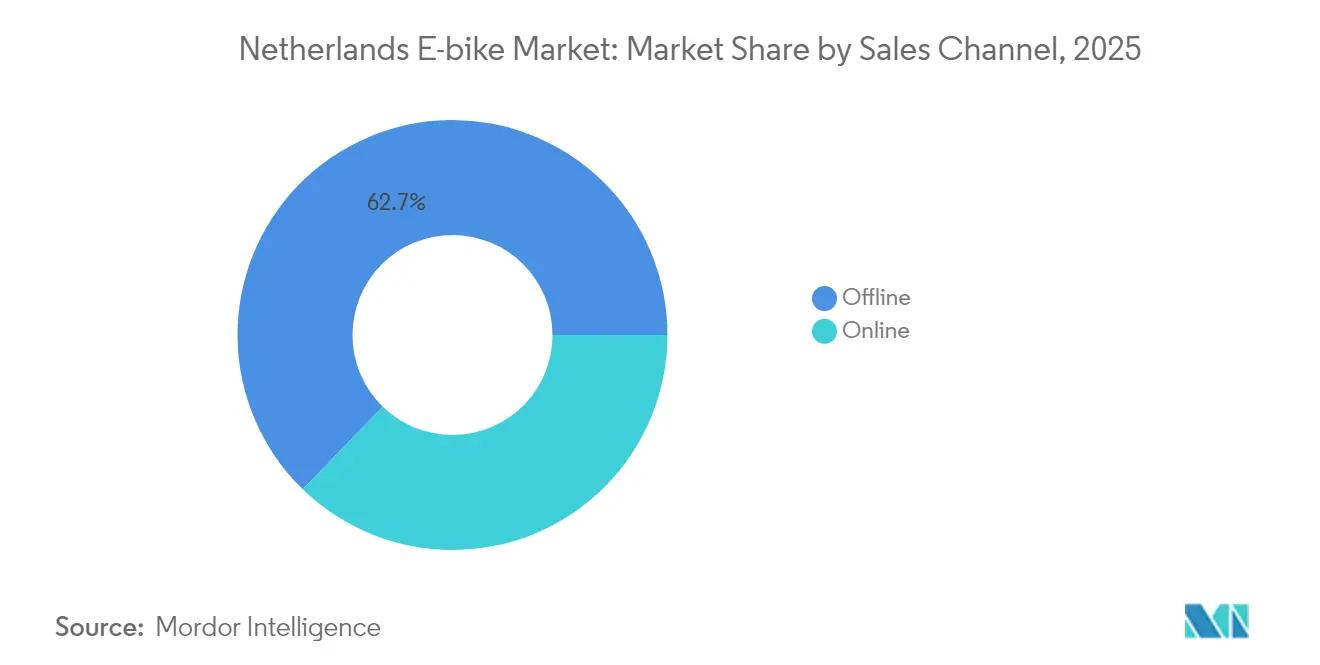

- Por canal de vendas, o retalho offline reteve uma participação de 62,74% em 2025, enquanto as vendas online estão a progredir a um CAGR de 15,01% até 2031.

- Por uso final, o uso pessoal e familiar detinha 55,02% do volume de 2025, enquanto a entrega comercial exibe o CAGR mais forte de 16,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de E Bikes dos Países Baixos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios Governamentais de Compra e Incentivos Fiscais | +0.8% | Nacional, com ganhos iniciais em Amsterdão, Utrecht, Roterdão | Médio Prazo (2-4 anos) |

| Expansão da Rede de Ciclovias Protegidas | +0.6% | Centros urbanos, expandindo-se para corredores suburbanos | Longo Prazo (≥ 4 anos) |

| Adoção de Orçamentos de Mobilidade Corporativa | +0.5% | Núcleo da Randstad, com extensão a cidades secundárias | Curto Prazo (≤ 2 anos) |

| Crescimento da Entrega de E-Carga na Última Milha | +0.4% | Áreas urbanas densas, distritos comerciais | Médio Prazo (2-4 anos) |

| Zonas de Portagem por Congestionamento Urbano | +0.3% | Programas piloto de Amsterdão e Utrecht | Longo Prazo (≥ 4 anos) |

| Modelos de Arrendamento de Baterias e Subscrição | +0.2% | Nacional, concentrado em mercados urbanos | Curto Prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais de Compra e Incentivos Fiscais

Os esquemas MIA (Subsídio ao Investimento Ambiental) e Vamil (Depreciação Arbitrária de Investimentos Ambientais) dos Países Baixos permitem às empresas deduzir os investimentos em e-bikes dos lucros tributáveis. Ao mesmo tempo, a isenção WKR (Regulamento de Custos de Trabalho) torna as e-bikes fornecidas pelo empregador fiscalmente neutras para os funcionários. A adoção corporativa acelerou para grandes empregadores que oferecem incentivos de bicicleta em 2023, face a 2020, com fornecedores de arrendamento como o Lease a Bike da Pon a gerir mais de 200.000 bicicletas de funcionários em mais de 20.000 empresas[1]Arrendamento de e-bike com Lease a Bike,

Fietsenwinkel.nl, lease.fietsenwinkel.nl. Esta arquitetura fiscal transforma as e-bikes de compras pessoais em ativos de mobilidade estratégicos, permitindo às empresas reduzir os custos de estacionamento enquanto cumprem metas de sustentabilidade.

Expansão da Rede de Ciclovias Protegidas

O desenvolvimento de infraestruturas específicas para speed pedelecs aborda a ambiguidade regulatória, com ciclovias dedicadas que permitem a circulação a 45 km/h mantendo a separação do tráfego convencional. A expansão da rede beneficia particularmente os pendulares de distâncias mais longas, uma vez que as distâncias médias de viagem de e-bike são de 5,6 km em comparação com 3,3 km para bicicletas convencionais. Isto permite a substituição de viagens de automóvel no intervalo crítico de 5-15 km onde a competitividade dos transportes públicos diminui.

Adoção de Orçamentos de Mobilidade Corporativa

Os orçamentos de mobilidade corporativa evoluíram de iniciativas de sustentabilidade de nicho para benefícios de funcionários mainstream, com 5 grandes empregadores a oferecer incentivos financeiros ao ciclismo em 2023. O Lease a Bike processa mais de EUR 70 milhões em benefícios sociais anuais através de arrendamento de funcionários com vantagens fiscais, enquanto as empresas reportam poupanças de custos de 25-80% em comparação com programas de compra direta[2]Potencial de ganhos internacionais do setor de bicicletas holandês,

Agência de Empresa dos Países Baixos, www.rvo.nl. Os padrões de adoção profissional mostram as e-bikes a substituir os deslocamentos de automóvel para distâncias entre 5-15 quilómetros, onde a assistência elétrica mantém tempos de viagem competitivos evitando custos de estacionamento e atrasos por congestionamento. Os programas corporativos incluem cada vez mais pacotes de manutenção, seguro contra roubo e assistência em estrada, reduzindo as barreiras de custo total de propriedade que historicamente limitaram a adoção de e-bikes entre os segmentos profissionais conscientes dos custos.

Zonas de Portagem por Congestionamento Urbano

A implementação planeada de portagens por congestionamento em Amsterdão para 2025-2026 visa o centro histórico da cidade, enquanto Utrecht avança com iniciativas sem carros e Roterdão expande zonas de baixas emissões que afetam os veículos de entrega. Estas políticas criam incentivos económicos que favorecem as e-bikes em detrimento dos veículos privados, particularmente para viagens com menos de 10 km, onde a competitividade temporal do ciclismo aumenta. As zonas de portagem complementam as restrições de estacionamento existentes e as tarifas de estacionamento urbano mais elevadas, com a infraestrutura de e-bike a receber prioridade na alocação de espaço e otimização dos sinais de trânsito.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Abastecimento em Células de Iões de Lítio | -0.5% | Impacto global nas importações dos Países Baixos | Curto Prazo (≤ 2 anos) |

| Aumento do Roubo de E Bikes e Prémios de Seguro | -0.3% | Centros urbanos, áreas de alta densidade | Médio Prazo (2-4 anos) |

| Concorrência de E-Ciclomotores e Microcarros | -0.2% | Corredores de deslocamento urbano e suburbano | Médio Prazo (2-4 anos) |

| Ambiguidade Regulatória dos Speed Pedelecs | -0.1% | Nacional, concentrado em regiões metropolitanas | Longo Prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Abastecimento em Células de Iões de Lítio

As importações de e-bikes a nível da UE diminuíram em 2024[3]As importações de e-bikes da UE caem abaixo do nível 'pré-covid' em 2024,

Bike Europe, bike-eu.com na sequência de perturbações na cadeia de abastecimento e correções de inventário pós-pandemia, com Taiwan a dominar o valor das importações enquanto os fornecedores chineses enfrentam tensões comerciais contínuas. A volatilidade dos custos das baterias afeta mais severamente os segmentos de gama média, uma vez que os fabricantes premium podem absorver as flutuações de preços enquanto os modelos de baixo custo enfrentam compressão de margens. A posição dos Países Baixos como centro de reexportação agrava a exposição, com os produtos de origem holandesa a perder valor de exportação entre 2015 e 2022 à medida que o mercado depende cada vez mais do fornecimento de componentes asiáticos.

Aumento do Roubo de E Bikes e Prémios de Seguro

Os roubos de e-bikes estão a levar as seguradoras a tornar obrigatório o rastreamento GPS para modelos caros de e-bikes a partir de abril de 2024, com a KIWA-SCM a aprovar quatro sistemas de rastreamento mais subscrições de dados contínuas. Os prémios de seguro aumentam à medida que as participações de roubo se concentram em áreas urbanas, enquanto dois cadeados certificados ART-2 se tornam obrigatórios para programas de arrendamento, acrescentando 100-200 euros aos custos de aquisição. Os serviços de subscrição como o Swapfiets incluem a substituição em caso de roubo nas mensalidades, mas impõem sobretaxas por bloqueio inadequado, criando desafios de educação do consumidor em torno dos protocolos de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Os Speed Pedelecs Impulsionam o Crescimento Premium

As e-bikes de assistência ao pedal mantiveram uma participação de mercado de 70,92% em 2025, ancoradas pela sua simplicidade regulatória e ampla aceitação dos consumidores, enquanto os speed pedelecs capturaram a trajetória de crescimento mais rápida com um CAGR de 11,55% até 2031, apesar de representarem um volume absoluto menor. Os speed pedelecs beneficiam do desenvolvimento de infraestruturas dedicadas e apelam aos pendulares de distâncias mais longas que procuram substituir o automóvel, com distâncias médias de viagem superiores a 8 km em comparação com 5,6 km para e-bikes padrão. Os modelos com acelerador mantêm-se de nicho devido a restrições regulatórias que limitam o seu apelo a utilizadores com mobilidade condicionada e aplicações comerciais específicas.

Por Tipo de Aplicação: As Soluções de Carga Transformam a Mobilidade Urbana

As aplicações de cidade/área urbana comandaram uma participação de mercado de 45,87% em 2025, refletindo a densa geografia urbana e a cultura ciclista dos Países Baixos, enquanto os segmentos de carga/utilitário demonstraram um CAGR de 13,98% à medida que os operadores comerciais adotam soluções elétricas para a entrega na última milha. Urban Arrow e Babboe lideram a inovação em carga com modelos que suportam mais de 200 kg de carga e 150 km de autonomia, visando tanto as frotas comerciais como as necessidades de transporte familiar. Os segmentos de trekking/montanha permanecem menores, mas beneficiam da recuperação do turismo e do crescimento do ciclismo recreativo, particularmente nas regiões fronteiriças com a Alemanha e a Bélgica.

A rápida expansão do segmento de carga reflete mudanças estruturais na logística urbana, com empresas de entrega como a PostNL e plataformas de alimentação incluindo a Deliveroo a adotar bicicletas de carga elétricas para navegar nas zonas de congestionamento e cumprir mandatos de emissões zero. As bicicletas de carga familiar ganharam impulso durante a COVID-19 como alternativas a segundos carros, apoiadas por subsídios e tecnologia de bateria melhorada que permite viagens mais longas com crianças e compras.

Por Tipo de Bateria: A Dominância das Baterias de Iões de Lítio Solidifica-se

As baterias de iões de lítio capturaram uma participação de mercado de 94,05% em 2025, com um CAGR de 8,53% refletindo a substituição constante dos sistemas de chumbo-ácido legados e melhorias de capacidade nas instalações existentes. Os custos das baterias diminuíram enquanto a densidade energética aumentou, permitindo aos fabricantes oferecer capacidades superiores a 500 Wh com autonomias superiores a 100 km em configurações padrão. As baterias de chumbo-ácido persistem em segmentos de baixo custo e aplicações especializadas que requerem custos iniciais mais baixos, enquanto as químicas emergentes, incluindo LFP (Fosfato de Ferro e Lítio), ganham adoção em frotas comerciais que priorizam a vida útil de ciclo em detrimento da densidade energética.

Por Posicionamento do Motor: Os Sistemas de Acionamento Central Ganham Tração

Os motores de acionamento central atingiram uma participação de mercado de 54,55% em 2025 com um CAGR de 11,88%, beneficiando de uma distribuição de peso superior, dinâmicas de pedalagem naturais e compatibilidade com os componentes de transmissão existentes. Os motores de cubo permanecem significativos em segmentos de baixo custo e aplicações urbanas onde a simplicidade e os menores requisitos de manutenção superam as considerações de desempenho. O Bosch Performance Line SX, lançado no final de 2023, exemplifica a tendência para sistemas de acionamento central mais leves e eficientes com peso de aproximadamente 2 kg, proporcionando uma entrega de potência melhorada.

A mudança para sistemas de acionamento central reflete a sofisticação do consumidor e a disposição para pagar prémios por uma experiência de condução melhorada, particularmente entre os pendulares e os utilizadores recreativos que enfrentam terrenos variados. Os motores de cubo mantêm vantagens em aplicações de carga e entrega urbana, onde a robustez e a resistência às intempéries superam as considerações de peso, enquanto os sistemas de cubo dianteiro servem aplicações de nicho que requerem distribuição de peso específica.

Por Sistema de Acionamento: A Inovação no Acionamento por Correia Acelera

Os sistemas de acionamento por corrente mantiveram uma participação de mercado de 81,72% em 2025, aproveitando as vantagens de custo e a compatibilidade universal com os componentes existentes, enquanto os sistemas de acionamento por correia demonstraram um CAGR de 10,78% à medida que os fabricantes abordam preocupações de manutenção e longevidade. Os sistemas de correia oferecem operação mais silenciosa, menores requisitos de manutenção e intervalos de serviço mais longos, apelando aos pendulares urbanos e segmentos premium, embora os custos iniciais mais elevados e as opções limitadas de relação de transmissão restrinjam uma adoção mais ampla. O Gates Carbon Drive e sistemas similares ganham tração em modelos de gama alta e frotas corporativas onde os cálculos de custo total de propriedade favorecem a manutenção reduzida em detrimento das poupanças iniciais.

A comparação histórica mostra a adoção de acionamento por correia a acelerar de níveis negligenciáveis em 2020 para uma presença de mercado significativa até 2024, apoiada pela integração de transmissão automática e sistemas de tensionamento melhorados. Os fabricantes de bicicletas de carga especificam cada vez mais acionamentos por correia para aplicações comerciais onde a fiabilidade e o menor tempo de inatividade por manutenção justificam o preço premium.

Por Potência do Motor: O Desempenho de Gama Média Ganha Momentum

Os motores abaixo de 250 W dominaram com uma participação de mercado de 60,98% em 2025, refletindo os limites regulatórios para a classificação padrão de e-bikes e a ampla aceitação dos consumidores de desempenho adequado para aplicações urbanas. O segmento de 351 a 500 W demonstrou o crescimento mais rápido com um CAGR de 13,18%, apelando aos utilizadores que procuram capacidade melhorada de subida de montanhas e desempenho de transporte de carga, permanecendo dentro dos regulamentos de speed pedelec. As categorias de maior potência servem aplicações especializadas, incluindo entrega de carga e recreação fora de estrada, enquanto os sistemas abaixo de 250 W beneficiam de regulamentações simplificadas e acesso mais amplo a infraestruturas.

As melhorias na densidade de potência permitem aos fabricantes proporcionar um desempenho melhorado dentro das restrições regulatórias, com os sistemas Bosch e Shimano a oferecer múltiplos modos de assistência e gestão inteligente de energia. A tendência para maior potência reflete a disposição dos consumidores para pagar por um melhor desempenho, particularmente entre os pendulares que enfrentam distâncias mais longas e terrenos variados.

Por Faixa de Preço: Os Segmentos Premium Impulsionam o Crescimento do Valor

O segmento de USD 1.500 a 2.499 comandou uma participação de mercado de 37,32% em 2025, representando o ponto ideal para e-bikes urbanas de qualidade com componentes fiáveis e autonomia adequada. O segmento premium de USD 3.500 a 5.999 demonstrou o crescimento mais rápido com um CAGR de 9,62%, impulsionado pela adoção de arrendamento corporativo, funcionalidades avançadas incluindo conectividade e sistemas inteligentes, e a disposição dos consumidores para investir em soluções de transporte a longo prazo. Os segmentos de baixo custo abaixo de USD 1.500 enfrentam pressão de margem dos custos da cadeia de abastecimento e requisitos de conformidade regulatória, enquanto os modelos ultra-premium acima de USD 6.000 servem aplicações de nicho e os primeiros adotantes.

Por Canal de Vendas: A Transformação Digital Acelera

Os canais offline mantiveram uma participação de mercado de 62,74% em 2025, aproveitando a especialização das lojas de bicicletas especializadas, as capacidades de test ride e as redes de serviço essenciais para compras complexas de e-bikes. Os canais online demonstraram um CAGR rápido de 15,01% à medida que marcas de venda direta ao consumidor como VanMoof e serviços de subscrição, incluindo o Swapfiets, contornam o retalho tradicional. Ao mesmo tempo, os retalhistas estabelecidos desenvolvem estratégias omnicanal que combinam encomendas online com entrega local e serviço. A pandemia de COVID-19 acelerou a adoção digital, embora os produtos complexos que requerem ajuste e serviço mantenham vantagens offline.

Por Uso Final: O Segmento de Entrega Comercial Dispara

O uso pessoal e familiar dominou com uma participação de mercado de 55,02% em 2025, englobando os deslocamentos, a recreação e as viagens utilitárias que formam a base da cultura ciclista holandesa. As aplicações de entrega comercial demonstraram um CAGR de 16,24% à medida que os operadores de última milha adotam soluções elétricas, com bicicletas de carga a proliferar entre plataformas de entrega de alimentos, serviços postais e fornecedores de logística urbana. Os prestadores de serviços, incluindo manutenção, aluguer e serviços de partilha, representam segmentos em crescimento à medida que os modelos de mobilidade como serviço ganham aceitação.

O surto de entrega comercial reflete mudanças estruturais na logística urbana, com empresas como a CYCLE a gerir mais de 14.000 bicicletas em seis países e parcerias que abrangem as principais plataformas de entrega. A adoção institucional por municípios, universidades e grandes empregadores cria vetores de crescimento adicionais, enquanto a categoria "outros" engloba aplicações emergentes, incluindo turismo, saúde e serviços especializados.

Panorama Competitivo

A concentração do mercado reflete uma estrutura híbrida que combina fabricantes holandeses estabelecidos com players internacionais e fornecedores emergentes de mobilidade como serviço. Os fabricantes tradicionais, incluindo Royal Dutch Gazelle, empresas do Accell Group e Pon Holdings, aproveitam as extensas redes de distribuidores e o legado da marca, enquanto os serviços de subscrição como o Swapfiets e as plataformas de arrendamento incluindo o Lease a Bike redefinem os modelos de distribuição.

O reinício bem-sucedido da VanMoof sob a propriedade da McLaren Applied demonstra resiliência nos segmentos premium de venda direta ao consumidor, enquanto os especialistas em carga Urban Arrow e Babboe comandam liderança internacional em aplicações comerciais. A concorrência intensifica-se em torno da integração tecnológica, com os fabricantes a incorporar rastreamento GPS, conectividade inteligente e capacidades de manutenção preditiva para diferenciar as ofertas e justificar o preço premium.

Os movimentos estratégicos enfatizam a integração vertical e a expansão de serviços, à medida que as empresas procuram capturar valor para além das vendas de hardware através de modelos de subscrição, produtos de seguro e serviços de gestão de frotas. A consolidação da cadeia de abastecimento pressiona os players mais pequenos enquanto beneficia os operadores de escala capazes de gerir a volatilidade do fornecimento de componentes e os custos de conformidade regulatória. Surgem oportunidades de espaço em branco em segmentos especializados, incluindo speed pedelecs para deslocamentos mais longos, soluções de carga comercial para logística urbana e modelos de economia circular exemplificados pelos designs modulares e atualizáveis da Roetz Life. A implementação tecnológica centra-se na conectividade, prevenção de roubo e otimização de baterias, com as seguradoras a tornar obrigatório o rastreamento GPS para modelos de alto valor e os fabricantes a integrar sistemas inteligentes para a otimização de frotas e o envolvimento dos utilizadores.

Líderes do Setor de E Bikes dos Países Baixos

Accell Group

CUBE Bikes

Giant Manufacturing Co. Ltd.

Pon Holdings B.V.

Trek Bicycle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Enyring, uma subsidiária da Yamaha, está prestes a estrear uma série de e-bikes em Amsterdão, introduzindo um serviço único de subscrição de baterias para e-bikes.

- Fevereiro de 2025: O Accell Group concluiu a reestruturação da dívida e a otimização operacional na sequência de dificuldades financeiras, concentrando-se nos principais mercados europeus e nos segmentos de e-bikes premium, enquanto desinveste ativos não estratégicos.

Âmbito do Relatório do Mercado de E Bikes dos Países Baixos

Assistência ao Pedal, Speed Pedelec, Assistido por Acelerador são cobertos como segmentos por Tipo de Propulsão. Carga/Utilitário, Cidade/Área Urbana, Trekking são cobertos como segmentos por Tipo de Aplicação. Bateria de Chumbo-Ácido, Bateria de Iões de Lítio, Outros são cobertos como segmentos por Tipo de Bateria.| Assistência ao Pedal |

| Speed Pedelec |

| Assistido por Acelerador |

| Carga/Utilitário |

| Cidade/Área Urbana |

| Trekking/Montanha |

| Bateria de Chumbo-Ácido |

| Bateria de Iões de Lítio |

| Outros |

| Cubo (Dianteiro/Traseiro) |

| Acionamento Central |

| Acionamento por Corrente |

| Acionamento por Correia |

| Menos de 250 W |

| 251 a 350 W |

| 351 a 500 W |

| 501 a 600 W |

| Mais de 600 W |

| Até 1.000 |

| 1.000 a 1.499 |

| 1.500 a 2.499 |

| 2.500 a 3.499 |

| 3.500 a 5.999 |

| Acima de 6.000 |

| Online |

| Offline |

| Entrega Comercial | Retalho e Entrega de Mercadorias |

| Entrega de Alimentos e Bebidas | |

| Prestadores de Serviços | |

| Uso Pessoal e Familiar | |

| Institucional | |

| Outros |

| Por Tipo de Propulsão | Assistência ao Pedal | |

| Speed Pedelec | ||

| Assistido por Acelerador | ||

| Por Tipo de Aplicação | Carga/Utilitário | |

| Cidade/Área Urbana | ||

| Trekking/Montanha | ||

| Por Tipo de Bateria | Bateria de Chumbo-Ácido | |

| Bateria de Iões de Lítio | ||

| Outros | ||

| Por Posicionamento do Motor | Cubo (Dianteiro/Traseiro) | |

| Acionamento Central | ||

| Por Sistemas de Acionamento | Acionamento por Corrente | |

| Acionamento por Correia | ||

| Por Potência do Motor | Menos de 250 W | |

| 251 a 350 W | ||

| 351 a 500 W | ||

| 501 a 600 W | ||

| Mais de 600 W | ||

| Por Faixa de Preço (USD) | Até 1.000 | |

| 1.000 a 1.499 | ||

| 1.500 a 2.499 | ||

| 2.500 a 3.499 | ||

| 3.500 a 5.999 | ||

| Acima de 6.000 | ||

| Por Canal de Vendas | Online | |

| Offline | ||

| Por Uso Final | Entrega Comercial | Retalho e Entrega de Mercadorias |

| Entrega de Alimentos e Bebidas | ||

| Prestadores de Serviços | ||

| Uso Pessoal e Familiar | ||

| Institucional | ||

| Outros | ||

Definição de mercado

- Por Tipo de Aplicação - As e-bikes consideradas neste segmento incluem e-bikes de cidade/área urbana, trekking e carga/utilitário. Os tipos comuns de e-bikes nestas três categorias incluem e-bikes de todo-o-terreno/híbridas, infantis, femininas/masculinas, cross, MTB, dobráveis, pneus largos e desportivas.

- Por Tipo de Bateria - Este segmento inclui baterias de iões de lítio, baterias de chumbo-ácido e outros tipos de bateria. A categoria de outros tipos de bateria inclui baterias de níquel-hidreto metálico (NiMH), silício e lítio-polímero.

- Por Tipo de Propulsão - As e-bikes consideradas neste segmento incluem e-bikes de assistência ao pedal, e-bikes assistidas por acelerador e speed pedelec. Enquanto o limite de velocidade das e-bikes de assistência ao pedal e ao acelerador é geralmente de 25 km/h, o limite de velocidade do speed pedelec é geralmente de 45 km/h (28 mph).

| Palavra-chave | Definição |

|---|---|

| Assistência ao Pedal | A categoria de assistência ao pedal ou pedelec refere-se às bicicletas elétricas que fornecem assistência de potência limitada através de um sistema de assistência por binário e não possuem acelerador para variar a velocidade. A potência do motor é ativada ao pedalar nestas bicicletas e reduz o esforço humano. |

| Assistido por Acelerador | As e-bikes com acelerador estão equipadas com o punho de assistência por acelerador, instalado no guidão, de forma semelhante às motorizadas. A velocidade pode ser controlada girando o acelerador diretamente sem necessidade de pedalar. A resposta do acelerador fornece diretamente energia ao motor instalado nas bicicletas e acelera o veículo sem pedalar. |

| Speed Pedelec | O speed pedelec é uma e-bike semelhante às e-bikes de assistência ao pedal, pois não tem funcionalidade de acelerador. No entanto, estas e-bikes estão integradas com um motor elétrico que fornece uma potência de aproximadamente 500 W ou mais. O limite de velocidade de tais e-bikes é geralmente de 45 km/h (28 mph) na maioria dos países. |

| Cidade/Área Urbana | As e-bikes de cidade ou urbanas são concebidas com padrões e funções de deslocamento diário para serem operadas dentro da cidade e das áreas urbanas. As bicicletas incluem várias características e especificações, tais como assentos confortáveis, postura de condução ereta, pneus para aderência fácil e passeio confortável, etc. |

| Trekking | As bicicletas de trekking e de montanha são tipos especiais de e-bikes concebidas para fins especiais, considerando a utilização robusta e intensa dos veículos. Estas bicicletas incluem um quadro robusto e pneus largos para uma aderência melhor e avançada, e estão também equipadas com vários mecanismos de mudanças que podem ser utilizados ao circular em diferentes terrenos, pisos acidentados e difíceis estradas de montanha. |

| Carga/Utilitário | As e-bikes de carga ou utilitárias são concebidas para transportar vários tipos de cargas e encomendas para distâncias mais curtas, como dentro das áreas urbanas. Estas bicicletas são geralmente propriedade de negócios locais e parceiros de entrega para entregar embalagens e encomendas a custos operacionais muito baixos. |

| Bateria de Iões de Lítio | Uma bateria de iões de lítio é uma bateria recarregável que utiliza lítio e carbono como materiais constituintes. As baterias de iões de lítio têm uma densidade superior e menor peso do que as baterias de chumbo-ácido seladas e proporcionam ao utilizador uma maior autonomia por carga do que outros tipos de baterias. |

| Bateria de Chumbo-Ácido | Uma bateria de chumbo-ácido refere-se a uma bateria de chumbo-ácido selada com uma relação energia-peso e energia-volume muito baixas. A bateria pode produzir correntes de arranque elevadas, devido à sua relação potência-peso relativamente alta em comparação com outras baterias recarregáveis. |

| Outras Baterias | Inclui bicicletas elétricas que utilizam baterias de níquel-hidreto metálico (NiMH), silício e lítio-polímero. |

| Empresa para Empresa (B2B) | As vendas de e-bikes a clientes empresariais, tais como operadores de frotas urbanas e empresas de logística, operadores de aluguer/partilha, operadores de frotas de última milha e operadores de frotas corporativas, são consideradas nesta categoria. |

| Empresa para Consumidor (B2C) | As vendas de trotinetes e motociclos elétricos diretamente aos consumidores são consideradas nesta categoria. Os consumidores adquirem estes veículos diretamente dos fabricantes ou de outros distribuidores e revendedores através de canais online e offline. |

| Fabricantes de Equipamento Original (OEM) Locais Não Organizados | Estes players são pequenos fabricantes e montadores locais de e-bikes. A maioria destes fabricantes importa os componentes da China e de Taiwan e monta-os localmente. Oferecem o produto a baixo custo neste mercado sensível ao preço, o que lhes confere vantagem sobre os fabricantes organizados. |

| Bateria como Serviço | Um modelo de negócio no qual a bateria de um veículo elétrico pode ser alugada a um prestador de serviços ou trocada por outra bateria quando fica sem carga |

| E-Bikes Sem Estação Fixa | Bicicletas elétricas que possuem mecanismos de bloqueio automático e uma funcionalidade de rastreamento GPS com uma velocidade máxima média de cerca de 24 km/h. São utilizadas principalmente por empresas de partilha de bicicletas como Bird, Lime e Spin. |

| Veículo Elétrico | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, trotinetes, autocarros, camiões, motociclos e embarcações. Este termo inclui veículos totalmente elétricos e veículos elétricos híbridos |

| Veículo Elétrico com Carregamento Externo | Um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos com carregamento externo. Neste relatório, utilizamos o termo para veículos totalmente elétricos de forma a diferenciá-los dos veículos elétricos híbridos com carregamento externo. |

| Bateria de Lítio-Enxofre | Uma bateria recarregável que substitui o eletrólito líquido ou polimérico encontrado nas atuais baterias de iões de lítio por enxofre. Têm maior capacidade do que as baterias de iões de lítio. |

| Micromobilidade | A micromobilidade é um dos muitos modos de transporte que envolve veículos de muito baixa cilindrada para percorrer distâncias curtas. Estes meios de transporte incluem bicicletas, trotinetes elétricas, e-bikes, ciclomotores e trotinetes. Estes veículos são utilizados em regime de partilha para percorrer distâncias curtas, geralmente cinco milhas ou menos. |

| Veículos Elétricos de Baixa Velocidade (VEBV) | São veículos ligeiros de baixa velocidade (geralmente inferior a 25 km/h) que não possuem motor de combustão interna e utilizam exclusivamente energia elétrica para propulsão. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Passo 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados no Passo 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Passo 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita do mercado é calculada multiplicando a procura em volume pelo preço médio ponderado por volume do pacote de bateria (por kWh). A estimativa e previsão do preço do pacote de bateria tem em conta vários fatores que afetam o preço médio de venda, tais como taxas de inflação, mudanças na procura do mercado, custos de produção, desenvolvimentos tecnológicos e preferências dos consumidores, fornecendo estimativas tanto para dados históricos como para tendências futuras.

- Passo 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e perspetivas dos analistas são validados através de uma extensa rede de especialistas em investigação primária provenientes do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Passo 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição