Tamanho e Participação do Mercado de Celulose Microcristalina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Celulose Microcristalina por Mordor Intelligence

O tamanho do mercado de celulose microcristalina foi avaliado em USD 1,35 bilhão em 2025 e estima-se que cresça de USD 1,43 bilhão em 2026 para atingir USD 1,94 bilhão até 2031, a um CAGR de 6,23% durante o período de previsão (2026-2031). O crescimento subjacente provém da produção sustentada de comprimidos em polos farmacêuticos emergentes, da intensificação das reformulações de rótulo limpo em alimentos embalados e da rápida adoção de modificadores reológicos de origem vegetal em cosméticos naturais. Linhas de explosão a vapor energeticamente eficientes, matérias-primas de resíduos agrícolas e o apoio regulatório a aditivos de ração biodegradáveis ampliam ainda mais a oportunidade endereçável, ao mesmo tempo que mitigam os riscos de cadeia de suprimentos e de sustentabilidade. A intensidade competitiva moderada mantém a inovação centrada na otimização de processos e na proximidade geográfica aos usuários finais, à medida que os produtores equilibram o aumento das tarifas de energia com o aperto dos limites de emissão de poeira.

Principais Conclusões do Relatório

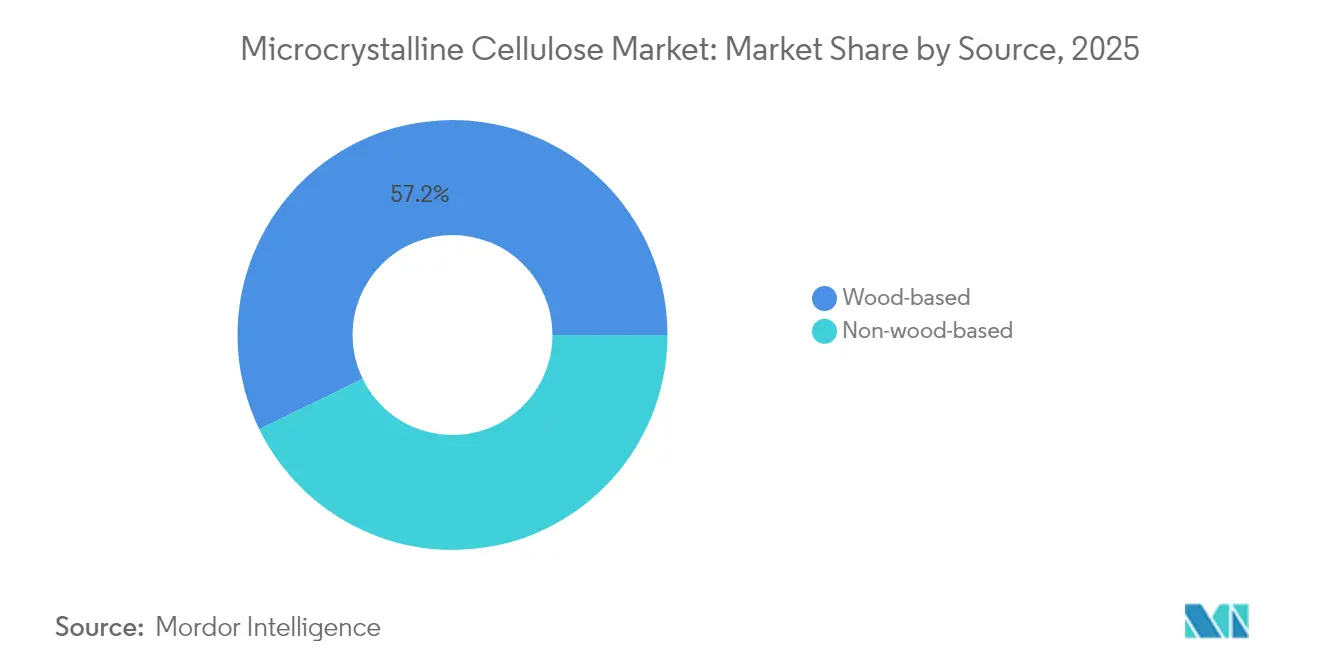

- Por fonte, o mercado de celulose microcristalina de base madeireira liderou com 57,22% de participação na receita em 2025; as alternativas não madeireiras devem expandir-se a um CAGR de 7,02% até 2031.

- Por processo, a hidrólise ácida capturou 39,72% da participação do mercado de Celulose Microcristalina em 2025, enquanto a explosão a vapor deve avançar a um CAGR de 6,78% até 2031.

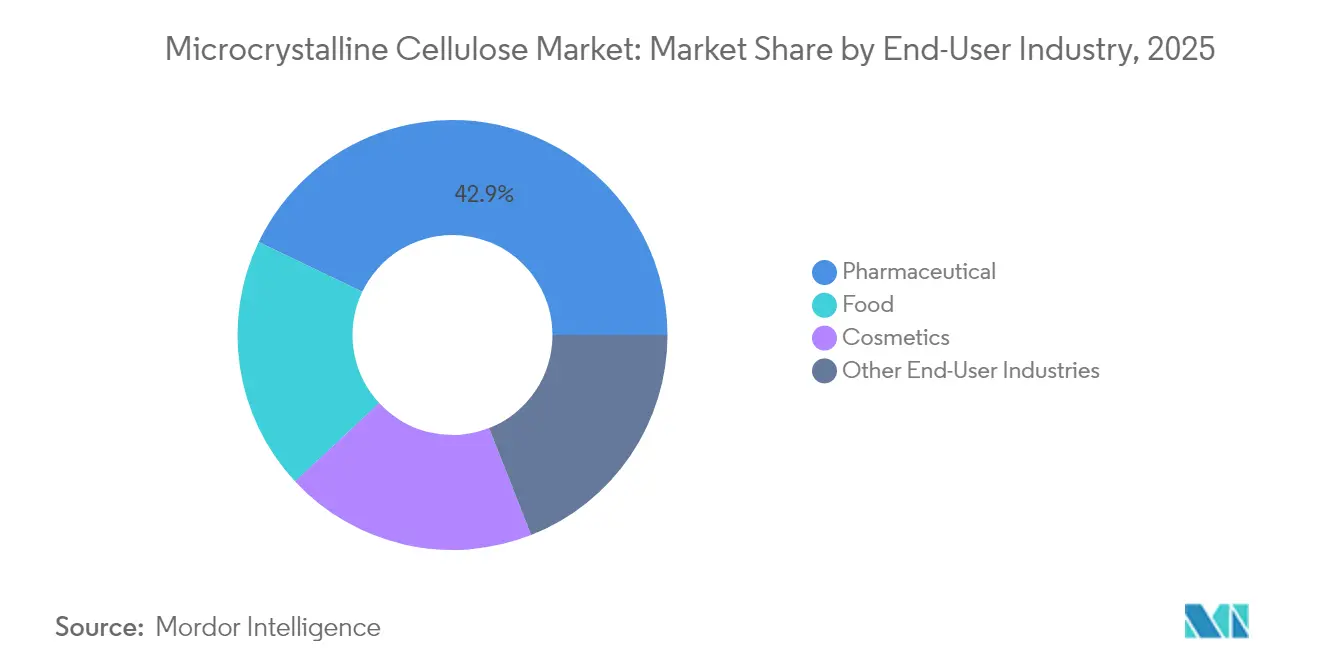

- Por usuário final, os produtos farmacêuticos responderam por 42,88% do tamanho do mercado de Celulose Microcristalina em 2025; os cosméticos exibem o crescimento mais rápido, a um CAGR de 6,96% até 2031.

- Por geografia, o tamanho do mercado de celulose microcristalina foi liderado pela Ásia-Pacífico, que deteve 37,18% de participação na receita em 2025 e permanecerá a região de crescimento mais rápido, a um CAGR de 6,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Celulose Microcristalina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento Acelerado da Fabricação de Comprimidos Farmacêuticos em Mercados Emergentes | +1.8% | Núcleo Ásia-Pacífico, expansão para a América Latina | Médio prazo (2-4 anos) |

| Demanda por Alimentos de Rótulo Limpo e Baixo Teor de Gordura | +1.2% | Global, concentrada na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Migração dos Cosméticos para Modificadores Reológicos Naturais | +0.9% | Global, adoção antecipada na UE | Médio prazo (2-4 anos) |

| Adoção de Matérias-Primas de Resíduos Agrícolas (Palha de Arroz, Bambu) | +0.7% | Núcleo APAC, emergente na América do Sul | Longo prazo (≥ 4 anos) |

| Regulamentações Favoráveis a Aditivos de Ração Biodegradáveis | +0.5% | Liderança da UE, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado da Fabricação de Comprimidos Farmacêuticos em Mercados Emergentes

A migração da fabricação farmacêutica para regiões com vantagens de custo acelera a demanda por celulose microcristalina (CMC) à medida que a produção de medicamentos genéricos escala exponencialmente na Índia, na China e no Sudeste Asiático. A Sigachi Industries exemplifica essa tendência, operando três plantas de fabricação com mais de 95% de utilização da capacidade enquanto expande a capacidade em 50% para atender à demanda de exportação, que representa 75% das vendas. A intensificação da produção de medicamentos genéricos na Índia, na China e no Sudeste Asiático impulsiona o mercado de celulose microcristalina à medida que os produtores migram para comprimidos de compressão direta que dispensam as etapas de granulação úmida. As três plantas indianas da Sigachi Industries agora operam acima de 95% de utilização, com uma expansão de capacidade de 50% sustentando um crescimento de receita de 32,1% no exercício fiscal de 2024. A harmonização regulatória global pela Organização Mundial da Saúde (OMS) e pela Food and Drug Administration (FDA) fortalece a demanda por graus premium de Celulose Microcristalina (CMC), consolidando o papel do ingrediente como excipiente de baixo risco em meio à relocalização da cadeia de suprimentos para regiões com vantagens de custo.

Demanda por Alimentos de Rótulo Limpo e Baixo Teor de Gordura

A consciência de saúde do consumidor leva os fabricantes de alimentos a adotar a CMC como ingrediente multifuncional que permite a redução de gordura sem comprometer a textura ou a sensação na boca, apoiando o crescimento no mercado de celulose microcristalina. Pesquisas demonstram o desempenho superior da CMC como substituto de gordura em formulações de baixa caloria, com estudos mostrando que a substituição de 25% de gordura em biscoitos de massa quebrada mantém a aceitabilidade sensorial enquanto aumenta o teor de fibras. O movimento de rótulo limpo beneficia a CMC devido à sua nomenclatura simples e origem natural em polpa de madeira, contrastando favoravelmente com alternativas sintéticas que enfrentam resistência dos consumidores. A reavaliação da Autoridade Europeia para a Segurança dos Alimentos (EFSA) confirmando a segurança da CMC em todas as aplicações alimentares, sem necessidade de ingestão diária aceitável numérica, fortalece a confiança regulatória para o uso expandido em alimentos. A linha de produtos MICROCEL da Roquette, voltada para aplicações em panificação, snacks e carnes de origem vegetal, ilustra o compromisso da indústria com o desenvolvimento de CMC para uso alimentar. A interseção entre as preocupações com a obesidade e as preferências por rótulo limpo cria um crescimento sustentado da demanda à medida que as empresas alimentares reformulam produtos para atender às expectativas em evolução dos consumidores.

Migração dos Cosméticos para Modificadores Reológicos Naturais

As tendências de formulação de cosméticos naturais favorecem a CMC à medida que os fabricantes substituem espessantes e estabilizantes sintéticos por alternativas de origem vegetal alinhadas com mensagens de sustentabilidade. Pedidos de patente demonstram a eficácia da CMC em cosméticos decorativos, onde ela melhora as propriedades de ocultação de rugas e os efeitos matificantes, ao mesmo tempo que aprimora a estabilidade do produto. As marcas Vivapur e Vivastar da JRS demonstram aplicações de CMC em formulações sólidas e sem água, atendendo às preferências dos consumidores por produtos concentrados com menor desperdício de embalagem. A vantagem regulatória do perfil de segurança estabelecido da CMC acelera a adoção em comparação com novos ingredientes naturais que exigem testes extensivos. Combinações de celulose bacteriana e carboximetilcelulose demonstram potencial de formulação sem surfactantes, atendendo à demanda do mercado por listas de ingredientes simplificadas. Essa transição reflete o reconhecimento mais amplo da indústria de que o posicionamento natural exige preços premium, enquanto a versatilidade funcional da CMC permite que os formuladores mantenham os padrões de desempenho dos produtos, no mercado de celulose microcristalina.

Adoção de Matérias-Primas de Resíduos Agrícolas (Palha de Arroz, Bambu)

A valorização de resíduos agrícolas transforma a economia de produção de CMC à medida que os fabricantes desenvolvem processos para extrair celulose de palha de arroz, bambu e outros resíduos lignocelulósicos, fortalecendo o mercado de celulose microcristalina. Pesquisas demonstram o potencial da palha de arroz para a produção de CMC, com teor de celulose de 92,4% alcançável por meio de fracionamento por organosolv e branqueamento alcalino. A CMC derivada do bambu exibe cristalinidade superior de 77,2% em condições de extração otimizadas, posicionando-a como uma alternativa viável às matérias-primas de base madeireira. O imperativo da economia circular impulsiona o investimento no processamento de resíduos agrícolas à medida que as empresas buscam reduzir a dependência de polpa de madeira virgem, ao mesmo tempo que enfrentam os desafios de descarte de resíduos agrícolas. As tecnologias de pré-tratamento por explosão a vapor aumentam a acessibilidade da celulose a partir de resíduos agrícolas, com a otimização do processo reduzindo os requisitos de energia em comparação com os métodos tradicionais de hidrólise ácida. Essa estratégia de diversificação de matérias-primas mitiga os riscos da cadeia de suprimentos, ao mesmo tempo que pode reduzir os custos de matérias-primas, uma vez que os resíduos agrícolas geralmente têm preços mais baixos do que a polpa de madeira dedicada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Fabricação com Uso Intensivo de Energia | -1.4% | Global, agudo em regiões com altos custos de eletricidade | Curto prazo (≤ 2 anos) |

| Substitutos – CMC e Amido Modificado | -0.8% | Global, concentrado em aplicações alimentares | Médio prazo (2-4 anos) |

| Normas Mais Rígidas de Emissão de Poeira para Pós Finos | -0.6% | Liderança regulatória da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação com Uso Intensivo de Energia

A intensidade energética inerente à produção de CMC cria pressão sobre as margens à medida que os custos de eletricidade aumentam globalmente e os fabricantes enfrentam requisitos de relatórios de sustentabilidade. De acordo com análises tecno-econômicas, os processos de hidrólise ácida requerem geração substancial de vapor e manutenção de temperatura, com a energia representando 15-20% dos custos totais de produção. O aumento dos preços do gás natural afeta particularmente os produtores europeus, onde os custos de energia superaram as médias históricas ao longo de 2024, forçando ajustes operacionais e estratégias de precificação. Os fabricantes no mercado de celulose microcristalina avaliam cada vez mais a integração de energia renovável e a otimização de processos para manter a competitividade à medida que os mecanismos de precificação de carbono se expandem globalmente. A restrição de intensidade energética afeta particularmente os produtores menores que carecem de economias de escala para investir em tecnologias eficientes, potencialmente acelerando a consolidação do setor em direção a operações maiores e mais eficientes.

Substitutos – CMC e Amido Modificado

As alternativas de carboximetilcelulose e amido modificado desafiam a CMC em aplicações onde a solubilidade em água oferece vantagens funcionais sobre as características insolúveis da CMC. Estudos comparativos demonstram o desempenho superior da carboximetilcelulose em formulações de detergentes líquidos, onde as propriedades espessantes e a relação custo-benefício criam pressão competitiva sobre as aplicações de CMC. Os derivados de amido modificado oferecem vantagens de custo em aplicações alimentares onde os benefícios funcionais não justificam o preço premium da CMC. A ameaça de substituição se intensifica em segmentos sensíveis ao preço, onde as decisões de compra priorizam o custo em detrimento da diferenciação de desempenho. Os desenvolvimentos tecnológicos na modificação da celulose criam produtos híbridos que combinam as propriedades mecânicas da CMC com características de solubilidade aprimoradas, potencialmente mitigando os riscos de substituição enquanto ampliam as possibilidades de aplicação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Sustentabilidade Impulsiona a Adoção Não Madeireira

A matéria-prima de origem madeireira reteve 57,22% da receita em 2025 graças ao desempenho validado e aos dossiês de qualificação existentes entre os clientes farmacêuticos no mercado de celulose microcristalina. No entanto, as alternativas não madeireiras estão se expandindo a um CAGR de 7,02% à medida que a legislação de economia circular favorece resíduos agrícolas de baixo carbono com cadeias de suprimentos locais resilientes. As tecnologias de extração de palha de arroz e bambu que atingem rendimento de celulose ≥92% demonstram viabilidade, sustentando projetos de fábricas regionais na China e na Índia.

O escrutínio intensificado da gestão florestal na Europa e na América do Norte acelera a diversificação; no mercado de celulose microcristalina, os processadores que utilizam resíduos de têxteis de algodão reforçam ainda mais as credenciais de valorização de resíduos, ao mesmo tempo que reduzem a exposição à volatilidade dos preços da polpa.

Por Processo: A Eficiência Reposiciona as Escolhas Tecnológicas

A hidrólise ácida dominou com 39,72% da receita em 2025 e permanece consolidada para plantas multipropósito legadas no mercado de celulose microcristalina. No entanto, a explosão a vapor está ascendendo a um CAGR de 6,78%, oferecendo reduções no uso de produtos químicos e menores cargas de efluentes, uma proposta atraente sob os regimes emergentes de precificação de carbono. Os pilotos de extrusão reativa combinam cisalhamento mecânico com neutralização in situ, sinalizando o potencial para fabricação contínua em etapa única à medida que a rede elétrica se torna mais verde.

Os métodos mediados por enzimas, embora de nicho, abrem caminhos para graus especiais que requerem impurezas minerais mínimas, atraentes para formulações oftálmicas e injetáveis de alto valor. A flexibilidade de processo está se tornando um critério de compra à medida que os compradores buscam fornecedores capazes de alternar as entradas de matérias-primas sem variação de qualidade.

Por Indústria de Usuário Final: Farmacêuticos como Âncora, Cosméticos em Ascensão

A participação de mercado de 42,88% do setor farmacêutico em 2025 reflete a posição consolidada da CMC como excipiente preferido para a fabricação de comprimidos, onde a aceitação regulatória e a consistência funcional superam as considerações de custo. As aplicações de cosméticos demonstram aceleração de crescimento de 6,96% até 2031, impulsionadas pelas preferências por ingredientes naturais e pelas vantagens regulatórias do perfil de segurança estabelecido da CMC. As aplicações alimentares se beneficiam das tendências de rótulo limpo e da funcionalidade de substituição de gordura, com as confirmações de segurança da EFSA apoiando o uso expandido em categorias alimentares.

Outras indústrias de usuário final abrangem aplicações emergentes em materiais de construção, têxteis e compósitos biodegradáveis, onde a CMC serve como agente de reforço sustentável. O domínio farmacêutico reflete o conservadorismo do setor e as barreiras regulatórias que favorecem excipientes estabelecidos com extensos dados de segurança e experiência de fabricação. No entanto, a aceleração do crescimento dos cosméticos indica uma expansão bem-sucedida do mercado além das aplicações tradicionais, à medida que os formuladores reconhecem a versatilidade da CMC no desenvolvimento de produtos naturais. Essa estratégia de diversificação de usuários finais reduz a dependência farmacêutica enquanto captura segmentos de maior crescimento alinhados com as tendências de sustentabilidade.

Análise Geográfica

A Ásia-Pacífico respondeu por 37,18% da receita global em 2025 e é a região de crescimento mais rápido, a um CAGR de 6,85% até 2031, no tamanho do mercado de celulose microcristalina. O ecossistema farmacêutico verticalmente integrado da China, o foco da Índia na exportação de excipientes e a abundância de resíduos agrícolas sustentam a dominância da região. Os fornecedores japoneses e sul-coreanos contribuem com graus de alta pureza, elevando os padrões de qualidade regionais.

A América do Norte continua a impulsionar a inovação em tecnologia de processamento e formatos avançados de liberação de fármacos, embora o crescimento se modere à medida que a demanda madura se equilibra. Os Estados Unidos se beneficiam da supervisão da FDA, que favorece fornecedores estabelecidos de CMC com extensos dossiês de Drug Master File (DMF). A legislação de sustentabilidade da Europa e a opinião de segurança incondicional da Autoridade Europeia para a Segurança dos Alimentos (EFSA) reforçam a demanda tanto em alimentos quanto em cosméticos, posicionando o bloco como um referencial regulatório.

A América Latina, o Oriente Médio e a África permanecem coletivamente incipientes, mas estrategicamente importantes. O Brasil combina capacidade farmacêutica crescente com abundantes resíduos agrícolas, sugerindo futura expansão não madeireira. O desenvolvimento farmacêutico da Visão 2030 da Arábia Saudita e as iniciativas de genéricos da África do Sul representam pontos de entrada em estágio inicial para cadeias de suprimentos regionais.

Cenário Competitivo

O mercado de Celulose Microcristalina é moderadamente fragmentado com a presença de grandes players, como J. Rettenmaier & Söhne GmbH + Co KG, DFE Pharma, Asahi Kasei Corporation e Roquette Frères. A aquisição da IFF Pharma Solutions pela Roquette em 2024 ampliou seu portfólio de excipientes para liberação de fármacos e garantiu demanda cativa de CMC para formulações a jusante[2]Assessoria de Imprensa da Roquette, "Roquette Conclui Aquisição da IFF Pharma Solutions," roquette.com. A Borregaard AS aproveita sua expertise em biorrefinaria para comercializar graus de origem sustentável a partir de matéria-prima de madeira norueguesa, diferenciando-se por meio de baixa intensidade de carbono. Disruptores emergentes exploram géis de nanocelulose e matérias-primas de resíduos têxteis voltados para revestimentos de dispositivos médicos e resinas para impressão 3D. Essas estratégias de nicho fornecem amortecedores de preço premium, mas exigem validação extensiva, retardando as contribuições de receita no curto prazo.

Líderes da Indústria de Celulose Microcristalina

Roquette Frères

Asahi Kasei Corporation

DFE Pharma

J. Rettenmaier & Söhne GmbH + Co KG

Sigachi Industries Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Nordic Bioproducts Group (NBG) firmou parceria com a C.Q. Massó para ampliar a acessibilidade da Celulose Microcristalina (CMC) para fabricantes de cosméticos em toda a Europa. Essa colaboração visa fortalecer a confiabilidade da cadeia de suprimentos, reduzindo a dependência de fornecedores de ingredientes fora da UE.

- Fevereiro de 2023: Em Kurashiki, Okayama, Japão, a Asahi Kasei concluiu a construção de sua segunda planta de Celulose Microcristalina Ceolus (CMC) em sua unidade de Mizushima para atender à crescente demanda por seus produtos de CMC.

Escopo do Relatório Global do Mercado de Celulose Microcristalina

A celulose microcristalina é uma celulose purificada e parcialmente despolimerizada, produzida pela combinação de ácidos minerais com alfa-celulose obtida como polpa a partir de material vegetal fibroso. É insolúvel em ar, ácidos diluídos e na maioria dos solventes orgânicos, embora seja parcialmente solúvel em etanol em solução alcalina a 20%. Possui uma ampla variedade de aplicações em excipientes de prescrição e pode ser utilizada especificamente para a tablagem de pó seco. O mercado de celulose microcristalina é segmentado por fonte, processo, indústria de usuário final e geografia. O mercado é dividido em produtos de base madeireira e de base não madeireira com base em sua fonte. Por processo, o mercado é segmentado em extrusão reativa, mediado por enzimas, explosão a vapor e hidrólise ácida. Por indústria de usuário final, o mercado é segmentado em farmacêutico, alimentício, cosméticos e outras indústrias de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de celulose microcristalina em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (milhões de USD).

| Base de Madeira |

| Base Não Madeireira |

| Extrusão Reativa |

| Mediado por Enzimas |

| Explosão a Vapor |

| Hidrólise Ácida |

| Farmacêutico |

| Alimentício |

| Cosméticos |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Base de Madeira | |

| Base Não Madeireira | ||

| Por Processo | Extrusão Reativa | |

| Mediado por Enzimas | ||

| Explosão a Vapor | ||

| Hidrólise Ácida | ||

| Por Indústria de Usuário Final | Farmacêutico | |

| Alimentício | ||

| Cosméticos | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é projetado para a demanda global de celulose microcristalina até 2031?

Espera-se que o mercado cresça a um CAGR de 6,23%, de USD 1,35 bilhão em 2025 para USD 1,94 bilhão até 2031.

Qual usuário final atualmente impulsiona o maior consumo?

Os produtos farmacêuticos detêm 42,88% dos volumes de 2025 porque a CMC é um excipiente preferido para compressão direta.

Por que a Ásia-Pacífico é simultaneamente a maior e a região de crescimento mais rápido?

A fabricação consolidada de medicamentos genéricos, os menores custos operacionais e a abundância de matérias-primas não madeireiras sustentam uma participação de 37,18% e uma taxa de crescimento de 6,85%.

Como os produtores estão enfrentando os altos custos de energia na produção de CMC?

As empresas adotam linhas contínuas de explosão a vapor ou assistidas por enzimas que reduzem o consumo de vapor em até 24%, ao mesmo tempo que instalam plantas próximas a fontes de energia renovável.

Quais tendências de sustentabilidade influenciam o fornecimento de CMC?

O aumento das políticas de economia circular impulsiona a adoção de matérias-primas de palha de arroz, bambu e resíduos têxteis para reduzir a intensidade de carbono e diversificar o fornecimento.

Página atualizada pela última vez em: