Tamanho e Participação do Mercado de Crises Epilépticas Agudas Repetitivas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Crises Epilépticas Agudas Repetitivas por Mordor Intelligence

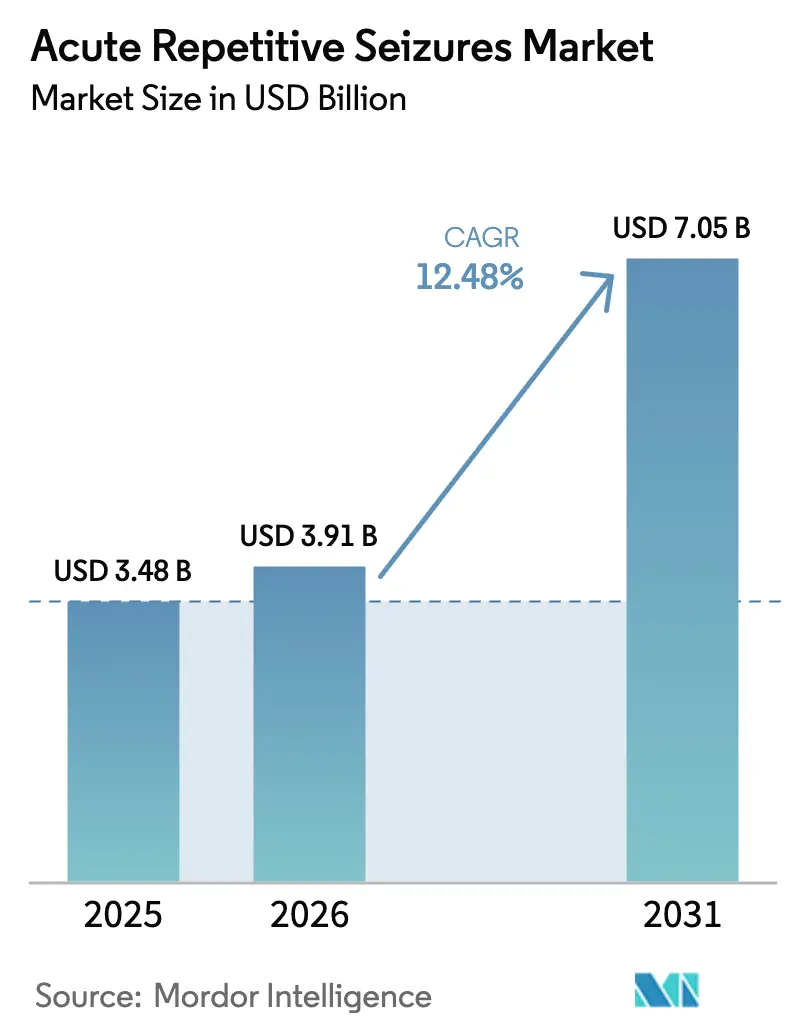

O tamanho do mercado de crises epilépticas agudas repetitivas em 2026 é estimado em USD 3,91 bilhões, crescendo a partir do valor de 2025 de USD 3,48 bilhões, com projeções para 2031 mostrando USD 7,05 bilhões, crescendo a um CAGR de 12,48% no período de 2026 a 2031. A adoção se acelera à medida que as terapias de resgate intranasais e bucais tornam a intervenção fora do hospital mais rápida e mais aceitável, enquanto o envelhecimento das populações impulsiona um influxo constante de pacientes com primeira crise epiléptica. As agências regulatórias agora priorizam formatos de entrega centrados no paciente, ilustrado por múltiplas aprovações da FDA dos Estados Unidos para sprays nasais de diazepam e filmes bucais em 2024-2025. O investimento em novas moléculas e tecnologias de nanocarreadores amplia o pipeline, atendendo aos 40% dos pacientes que permanecem refratários aos medicamentos anticrises padrão. Ao mesmo tempo, mandatos legislativos para planos de ação contra crises epilépticas em escolas e locais de trabalho institucionalizam a demanda por produtos de resgate de fácil administração.

Principais Conclusões do Relatório

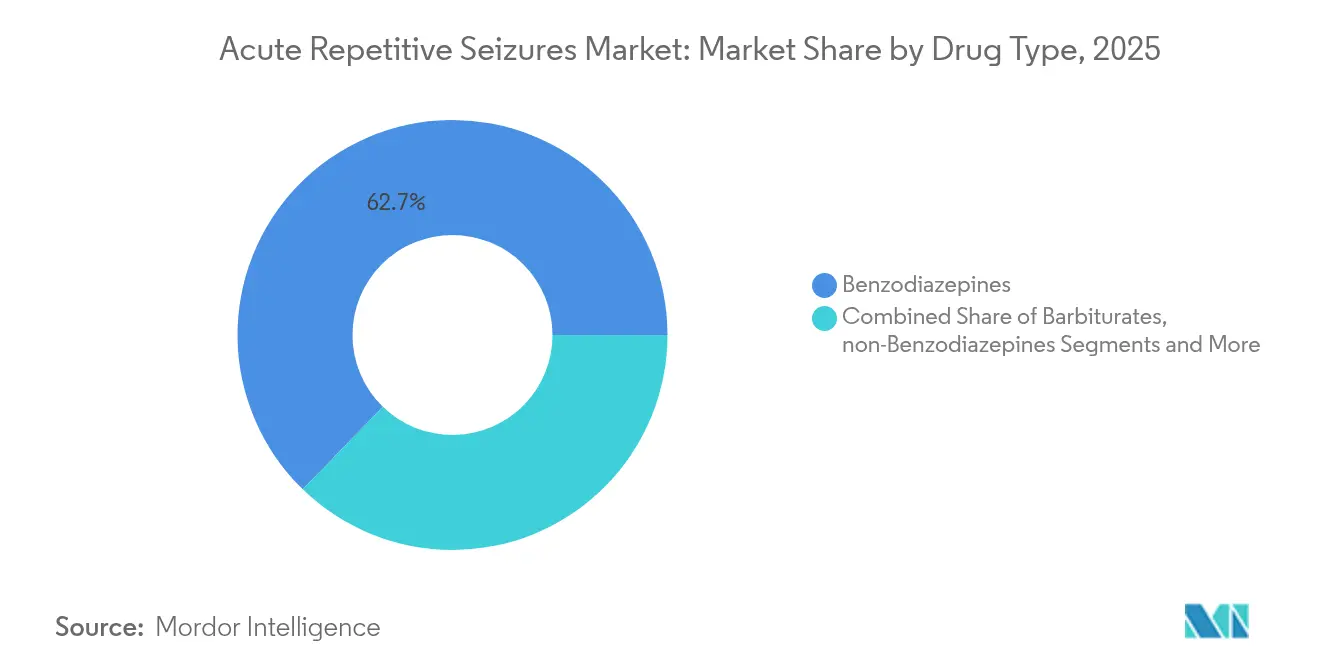

- Por tipo de medicamento, os benzodiazepínicos lideraram com 62,74% de participação na receita em 2025, enquanto os não benzodiazepínicos devem se expandir a um CAGR de 14,12% até 2031.

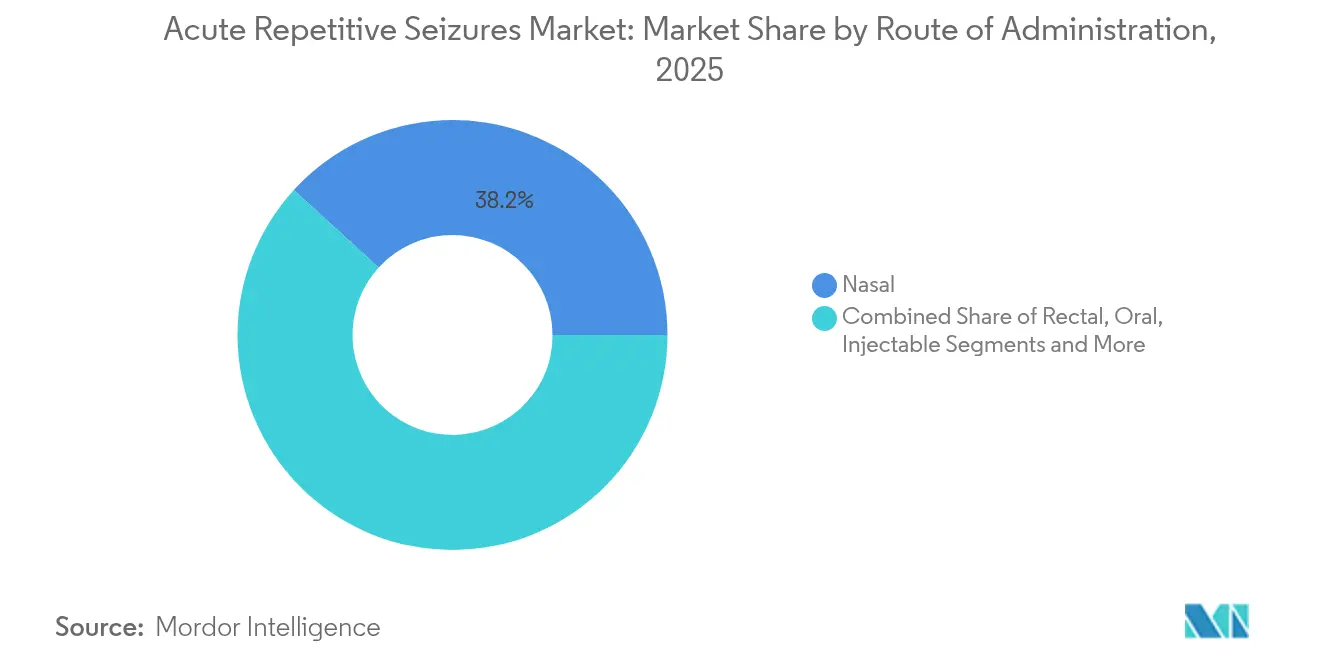

- Por via de administração, o segmento nasal capturou 38,21% da participação do mercado de crises epilépticas agudas repetitivas em 2025 e está avançando a um CAGR de 13,32% até 2031.

- Por canal de distribuição, as farmácias hospitalares detinham 48,42% de participação no tamanho do mercado de crises epilépticas agudas repetitivas em 2025, enquanto as farmácias online devem se expandir a um CAGR de 15,55% até 2031.

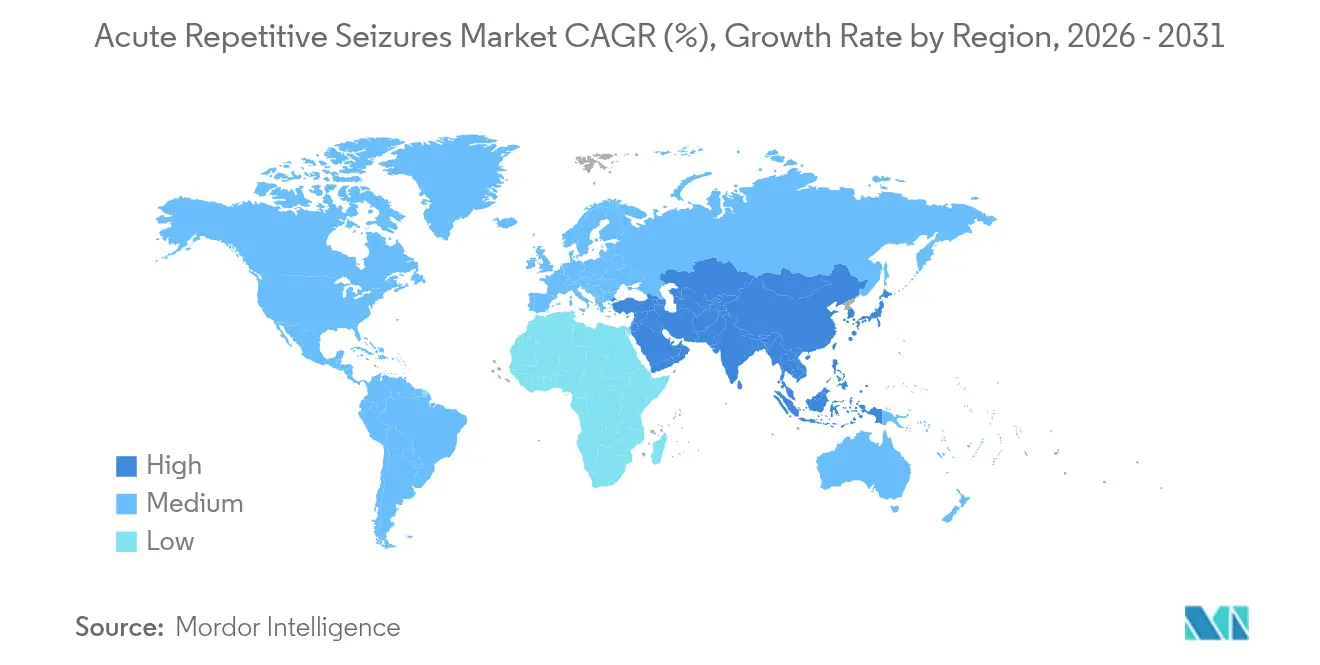

- Por geografia, a América do Norte respondeu por 45,78% do mercado de crises epilépticas agudas repetitivas em 2025, e a Ásia-Pacífico está preparada para crescer a um CAGR de 14,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Crises Epilépticas Agudas Repetitivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Distúrbios Convulsivos e Envelhecimento da População | + 2.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações Rápidas da FDA para Benzodiazepínicos de Resgate Intranasais / Bucais | + 3.2% | América do Norte, expandindo-se para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Investimento em P&D em Novas Moléculas Anticrises e Tecnologia de Entrega | + 2.1% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mudança do Paciente / Cuidador em Direção a Formatos de Resgate Não Invasivos de Início Rápido | + 1.9% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Planos de Ação Contra Crises Epilépticas Obrigatórios em Escolas e Locais de Trabalho | + 1.4% | América do Norte, expandindo-se para Europa e Austrália | Médio prazo (2-4 anos) |

| Dispositivos Vestíveis Habilitados por IA Acionando Dispositivos de Entrega Automática | + 1.3% | América do Norte e Europa, programas piloto iniciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de distúrbios convulsivos e envelhecimento da população

A prevalência global de epilepsia cresceu 29,61% entre 1990 e 2024, atingindo 50 milhões de pessoas, com os maiores ganhos de incidência na faixa etária de 75 a 79 anos.[1]Ling-zhi Yang et al., "Carga Global de Epilepsia em Todos os Grupos Etários," Frontiers in Neurology, frontiersin.org Cerca de 24% dos novos casos de epilepsia surgem após os 60 anos.[2]Rani A. Sarkis e Matthew Schrettner, "Crises Epilépticas e Epilepsia em Idosos," Practical Neurology, practicalneurology.com A mudança demográfica aumenta a demanda por medicamentos de resgate formulados para idosos que frequentemente lidam com polifarmácia e maior sensibilidade a sedativos. A incidência de crises epilépticas sintomáticas agudas em adultos com mais de 60 anos situa-se em 0,55–1 por 1.000 pessoas-ano, reforçando o valor dos tratamentos implantáveis na comunidade. Os sistemas de saúde respondem criando clínicas de epilepsia de início tardio e integrando triagem cognitiva nas vias de tratamento de crises epilépticas. Em conjunto, esses desenvolvimentos sustentam o crescimento de longo prazo no mercado de crises epilépticas agudas repetitivas.

Aprovações rápidas da FDA para benzodiazepínicos de resgate intranasais / bucais

Entre 2024 e 2025, a FDA aprovou o filme bucal de diazepam Libervant e ampliou a indicação do spray nasal Valtoco para crianças de 2 a 5 anos, expandindo significativamente as opções de resgate. Os ensaios clínicos mostram que o spray nasal de diazepam apresenta a maior taxa de sucesso em dose única entre as formulações aprovadas para controle de agrupamentos de crises. A atividade de registro espelha a trajetória dos Estados Unidos, pois a Aculys Pharma do Japão submeteu um dossiê de spray nasal de diazepam em setembro de 2024. Revisões mais rápidas encurtam as curvas de lançamento e aumentam a confiança dos médicos, sustentando um impulso positivo de 3,2% no CAGR previsto.

Crescente investimento em P&D em novas moléculas anticrises e tecnologia de entrega

A biofarmacêutica alocou USD 53,23 bilhões para pipelines de neurologia e psiquiatria, com USD 48,71 bilhões destinados a produtos farmacológicos. Nanocarreadores como niossomos responsivos a estímulos melhoram o direcionamento para a barreira hematoencefálica, reduzindo a toxicidade sistêmica. A Praxis Precision Medicines avança candidatos como vormatrigina para crises de início focal e relutrigina para encefalopatias epilépticas do desenvolvimento. A triagem de compostos orientada por IA comprime os cronogramas de descoberta, permitindo uma tradução mais rápida de descobertas acadêmicas em candidatos clínicos. Essas dinâmicas ampliam o pipeline e elevam as expectativas do mercado.

Mudança do paciente / cuidador em direção a formatos de resgate não invasivos de início rápido

Estudos comparando diazepam intranasal com gel retal indicam resolução mais rápida do agrupamento de crises e maior satisfação do cuidador para o primeiro.[3]Nancy Santilli et al., "Uso de Terapia de Resgate Intranasal em Escolas," PubMed, pubmed.ncbi.nlm.nih.gov Considerações de privacidade em escolas e locais de trabalho motivam a substituição das formulações retais. Dados de pesquisa cobrindo 49.314 enfermeiros escolares dos Estados Unidos mostram experiência com diazepam retal em 45,7% versus 9,3% para sprays nasais de diazepam, implicando amplo espaço para adoção. Potenciadores de biodisponibilidade como o Intravail® justificam ainda mais a mudança. Em conjunto, esses fatores reforçam as vias não invasivas como a opção comunitária preferida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço Elevado e Reembolso Limitado de Produtos de Resgate de Marca | -1.8% | Global, mais pronunciado na América do Norte | Curto prazo (≤ 2 anos) |

| Restrições de Segurança Relacionadas à Depressão Respiratória e Potencial de Abuso | -1.2% | Global, com regulamentações mais rígidas na Europa | Médio prazo (2-4 anos) |

| Baixa Conscientização e Treinamento entre Cuidadores e Funcionários Escolares | -0.9% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Misturas Intranasais de Farmácias de Manipulação Corroendo o Poder de Precificação das Marcas | -0.7% | América do Norte, expandindo-se para Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preço elevado e reembolso limitado de produtos de resgate de marca

Os preços dos medicamentos anticrises de marca subiram de USD 8,71 para USD 15,45 entre 2013 e 2023, enquanto as alternativas genéricas caíram de USD 1,39 para USD 1,25, ampliando a diferença de custo em 3.419%. O Nayzilam permanece exclusivamente de marca até 2028, dificultando a erosão genérica. As seguradoras frequentemente exigem autorização prévia ou terapia escalonada, atrasando o acesso. Grupos de defesa fazem lobby para limitar os custos diretos ao paciente sob a regra de classes protegidas da Parte D do Medicare, mas a resolução no curto prazo é incerta.

Restrições de segurança relacionadas à depressão respiratória e potencial de abuso

Alertas da FDA destacam o risco respiratório aditivo quando benzodiazepínicos são combinados com opioides. Os iniciadores de benzodiazepínicos apresentam um aumento de 101% na parada cardíaca súbita em comparação com não usuários. A retirada após descontinuação abrupta pode aumentar a mortalidade em 1,6 vezes em populações tratadas com opioides. Esses achados reforçam a cautela dos prescritores e podem direcionar certos pacientes para alternativas não benzodiazepínicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Benzodiazepínicos Mantêm Dominância, mas a Inovação Ganha Força

Os benzodiazepínicos responderam por 62,74% do mercado de crises epilépticas agudas repetitivas em 2025. Seu início rápido e eficácia comprovada sustentam a dependência hospitalar e comunitária. No entanto, os não benzodiazepínicos estão registrando um CAGR de 14,12% até 2031, impulsionados por mecanismos diferenciados e menos alertas respiratórios. A aprovação pela FDA do ganaxolone Ztalmy para deficiência de CDKL5 entregou a primeira opção de neuroesteroide ativo e reforçou o apetite dos investidores. As vendas saltaram 125% ano a ano para USD 7,5 milhões no primeiro trimestre de 2024. À medida que agentes adicionais avançam, o tamanho do mercado de crises epilépticas agudas repetitivas para não benzodiazepínicos deve se expandir acentuadamente, embora os benzodiazepínicos mantenham uma posição clínica significativa para emergências refratárias.

Um subconjunto hospitalar considerável continua usando barbitúricos durante o estado epiléptico refratário, preservando um fluxo de receita de nicho, porém estável. Classes emergentes, incluindo bloqueadores seletivos de canais de sódio e moduladores de neuropeptídeos, avançam por pipelines de Fase II. As empresas dedicam diagnósticos complementares para combinar mecanismos com fenótipos de crises epilépticas, ilustrando a mudança em direção ao tratamento de precisão dentro do setor mais amplo de crises epilépticas agudas repetitivas.

Por Via de Administração: A Entrega Nasal Torna-se o Padrão Comunitário

O segmento nasal detinha 38,21% da participação do mercado de crises epilépticas agudas repetitivas em 2025. Sprays bioadesivos que utilizam potenciadores de permeação entregam o medicamento à circulação sistêmica em minutos, uma característica crítica para agrupamentos de crises. Auditorias clínicas constatam que o diazepam intranasal alcança o controle do agrupamento em dose única de forma mais consistente do que o gel retal, aumentando a confiança do cuidador. A entrega bucal é a que cresce mais rapidamente, graças à tecnologia de filme do Libervant que permite a absorção pela mucosa oral. As formulações retais perdem terreno em escolas e ambientes públicos devido a preocupações com privacidade.

As vias injetáveis permanecem indispensáveis para a escalada em pacientes internados. Os comprimidos de resgate orais são limitados pela dificuldade de deglutição durante as crises epilépticas, mas encontram utilidade em protocolos de redução gradual planejados. A P&D prospectiva explora sprays carregados com nanopartículas e géis termossensíveis que melhoram ainda mais a retenção na mucosa. À medida que esses formatos se comercializam, o tamanho do mercado de crises epilépticas agudas repetitivas atribuível às vias não parenterais poderá superar as injeções dentro da década.

Por Canal de Distribuição: Plataformas Digitais Aceleram o Acesso

As farmácias hospitalares dominaram com 48,42% da receita em 2025, pois os departamentos de emergência exigem estoque 24 horas. No entanto, as farmácias online estão crescendo a um CAGR de 15,55%, impulsionadas pela adoção da telessaúde e pelo atendimento direto ao paciente. As redes de varejo ocupam o meio-termo, fornecendo aconselhamento enquanto lidam com prescrições de manutenção. Farmácias especializadas em doenças raras gerenciam produtos sensíveis à cadeia de frio, como o ganaxolone, oferecendo orientação de adesão aos cuidadores.

A COVID-19 normalizou a prescrição remota, e as seguradoras agora reembolsam consultas virtuais de neurologia, apoiando a expansão digital. Plataformas seguras de prescrição eletrônica mitigam o risco de desvio de substâncias controladas, uma barreira histórica para os benzodiazepínicos. À medida que as redes logísticas amadurecem, os participantes do mercado de crises epilépticas agudas repetitivas estão construindo capacidades omnicanal que integram a aquisição hospitalar com o reabastecimento domiciliar.

Análise Geográfica

A América do Norte gerou 45,78% da receita global em 2025, impulsionada por cobertura abrangente de seguros e mandatos estruturados de planos de ação contra crises epilépticas. Os Estados Unidos responderam pela maior parte, apoiados por ciclos rápidos de revisão da FDA e forte lobby de grupos de defesa. O Canadá segue um caminho semelhante, com programas provinciais financiando diazepam intranasal para agrupamentos pediátricos. Centros acadêmicos colaboram com empresas de dispositivos iniciantes, acelerando ensaios de terapia de circuito fechado.

A Europa ocupa o segundo lugar, com Alemanha, França e Reino Unido liderando a adoção de novos produtos bucais e nasais. A rotulagem harmonizada por meio da Agência Europeia de Medicamentos facilita os lançamentos em múltiplos países, enquanto as decisões de reembolso locais moldam a velocidade de entrada no mercado. As estratégias nacionais de epilepsia enfatizam o treinamento de crises epilépticas em escolas, reforçando o volume para sprays de uso comunitário.

A Ásia-Pacífico registra o maior crescimento regional com um CAGR de 14,01%. A aprovação do ganaxolone para deficiência de CDKL5 pela China em julho de 2024 marca um marco, refletindo maior abertura regulatória. A revisão regulatória do Japão do spray nasal de diazepam tem como alvo adultos fora de ambientes hospitalares, potencialmente abrindo novos canais. O aumento da renda da classe média e a expansão de hospitais urbanos impulsionam a adoção em formulários na Índia e no Sudeste Asiático, embora a variabilidade do reembolso modere a penetração no curto prazo.

O Oriente Médio e a África permanecem incipientes, limitados pela escassez de especialistas e cadeias de fornecimento de medicamentos variáveis. Os governos do Conselho de Cooperação do Golfo introduzem sistemas centrais de licitação para sprays de resgate, oferecendo escala futura. A América do Sul cresce de forma constante, liderada pelo Brasil, onde programas de saúde pública financiam sprays nasais de diazepam para emergências de agrupamentos epilépticos.

Cenário Competitivo

A concorrência combina multinacionais estabelecidas com especialistas ágeis em neurociência. A aquisição de USD 2,6 bilhões da Longboard Pharmaceuticals pela Lundbeck trouxe o bexicaserin em Fase III, aprofundando seu portfólio de crises epilépticas. A aquisição de USD 14,6 bilhões da Intra-Cellular Therapies pela Johnson & Johnson sublinha o renovado foco neurológico das grandes farmacêuticas. A aquisição da Engage Therapeutics pela UCB garantiu o Alprazolam Staccato, um dispositivo de inalação acionado pela respiração para terminação rápida de crises epilépticas.

A convergência tecnológica diferencia os desafiantes. O capacete vestível da Neuroelectrics alcançou uma redução mediana de 41% nas crises epilépticas em ensaios aprovados pela FDA, posicionando a empresa como parceira de dispositivo-medicamento. A Praxis Precision Medicines combina descoberta orientada por genética com fenotipagem digital. Enquanto isso, a Marinus defende suas patentes de ganaxolone contra reivindicações rivais, sinalizando altas apostas em propriedade intelectual.

Os modelos de parceria evoluem. A Neurelis monetizou USD 208 milhões de fluxos de royalties do Intravail para financiar a comercialização, ilustrando rotas de financiamento criativas para inovadores de médio porte. Os fabricantes contratados escalam tecnologias de spray e filme, encurtando os prazos de entrega para lançamentos regionais. À medida que os players competem em novidade molecular, conveniência de via e integração digital, o valor da marca depende cada vez mais de experiências perfeitas para o cuidador dentro do mercado mais amplo de crises epilépticas agudas repetitivas.

Líderes do Setor de Crises Epilépticas Agudas Repetitivas

Aquestive Therapeutics

Eisai Co., Ltd

H. Lundbeck A/S

Neurelis, Inc.

UCB S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Neurelis recebeu aprovação da FDA dos Estados Unidos para o spray nasal de diazepam VALTOCO em pacientes com 2 anos de idade ou mais.

- Dezembro de 2024: A Immedica Pharma concordou em adquirir a Marinus Pharmaceuticals, adicionando o ganaxolone ZTALMY ao seu portfólio de doenças raras, com conclusão do negócio prevista para o primeiro trimestre de 2025.

- Abril de 2024: A Aquestive Therapeutics obteve aprovação da FDA para o filme bucal de diazepam Libervant para agrupamentos de crises epilépticas em crianças de 2 a 5 anos.

Escopo do Relatório Global do Mercado de Crises Epilépticas Agudas Repetitivas

De acordo com o escopo do relatório, as crises epilépticas agudas repetitivas são caracterizadas por múltiplas crises que ocorrem em um curto período de tempo, geralmente dentro de 24 horas. Essa condição pode ser desencadeada por vários fatores, como lesões cerebrais agudas, infecções, desequilíbrios metabólicos ou abstinência de substâncias específicas. Em contraste com a epilepsia, onde as crises são recorrentes, as crises epilépticas agudas repetitivas são frequentemente instigadas por preocupações médicas imediatas.

O mercado de crises epilépticas agudas repetitivas é segmentado por tipo de medicamento, vias de administração, canal de distribuição e geografia. Por tipo de medicamento, o mercado é segmentado em benzodiazepínicos, medicamentos antiepilépticos, barbitúricos e outros tipos de medicamentos. O segmento de outros tipos de medicamentos inclui anticonvulsivantes e medicamentos de anestesia geral. Por via de administração, o mercado é segmentado em oral, injetável e outras vias de administração. O segmento de outras vias de administração inclui nasal, retal, bucal e parenteral. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Benzodiazepínicos |

| Não Benzodiazepínicos |

| Barbitúricos |

| Outros Tipos de Medicamentos (anticonvulsivantes, medicamentos anestésicos) |

| Oral |

| Injetável |

| Nasal |

| Retal |

| Bucal |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Medicamento | Benzodiazepínicos | |

| Não Benzodiazepínicos | ||

| Barbitúricos | ||

| Outros Tipos de Medicamentos (anticonvulsivantes, medicamentos anestésicos) | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Nasal | ||

| Retal | ||

| Bucal | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de crises epilépticas agudas repetitivas?

O mercado de crises epilépticas agudas repetitivas foi avaliado em USD 3,91 bilhões em 2026 e deve subir para USD 7,05 bilhões até 2031.

Qual tipo de medicamento lidera o mercado?

Os benzodiazepínicos detinham 62,74% da receita em 2025, mantendo a posição de liderança devido ao início rápido e à forte familiaridade clínica.

Por que a entrega nasal está ganhando popularidade?

Os sprays intranasais oferecem absorção rápida, privacidade e facilidade de administração, resultando em uma participação de mercado de 38,21% em 2025 e a maior taxa de crescimento entre as vias de entrega.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve crescer a um CAGR de 14,01% devido à expansão da infraestrutura de saúde e ao maior reconhecimento dos distúrbios convulsivos.

Quais são as principais restrições ao crescimento do mercado?

Os altos preços dos medicamentos de marca, preocupações com segurança respiratória, treinamento limitado de cuidadores e concorrência de formulações intranasais manipuladas exercem pressão descendente sobre o crescimento.

Página atualizada pela última vez em: