Tamanho e Participação do Mercado de Monoetilenoglicol

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

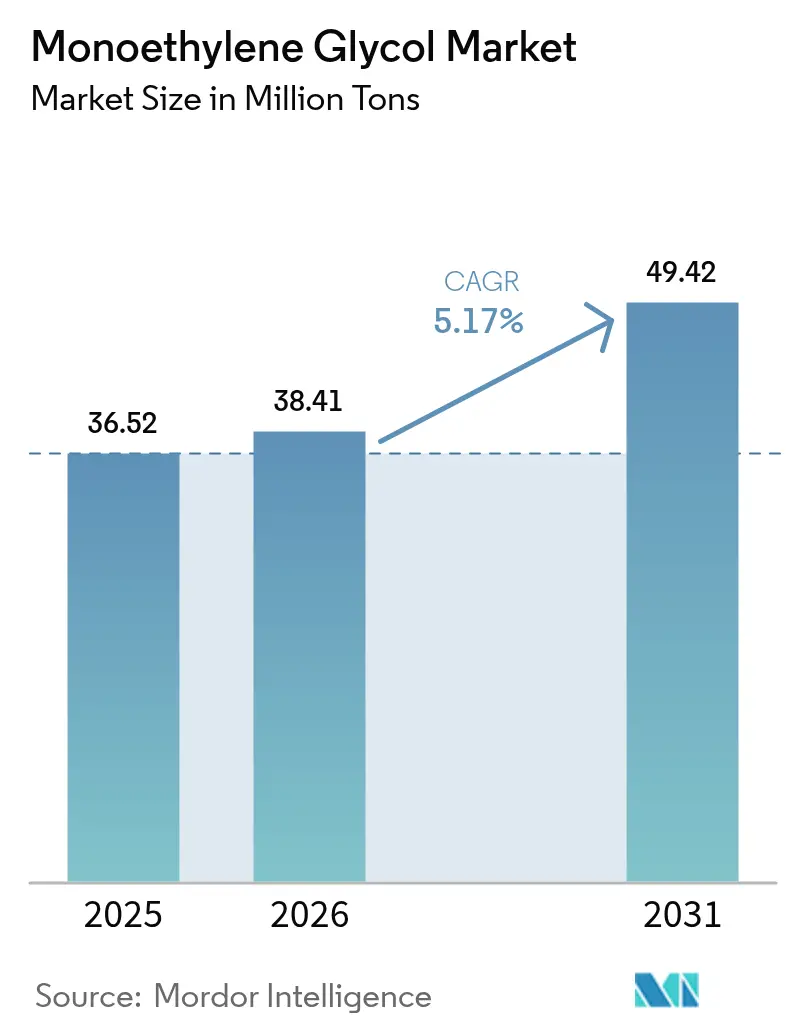

| Volume do Mercado (2026) | 38.41 Milhões de toneladas |

| Volume do Mercado (2031) | 49.42 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

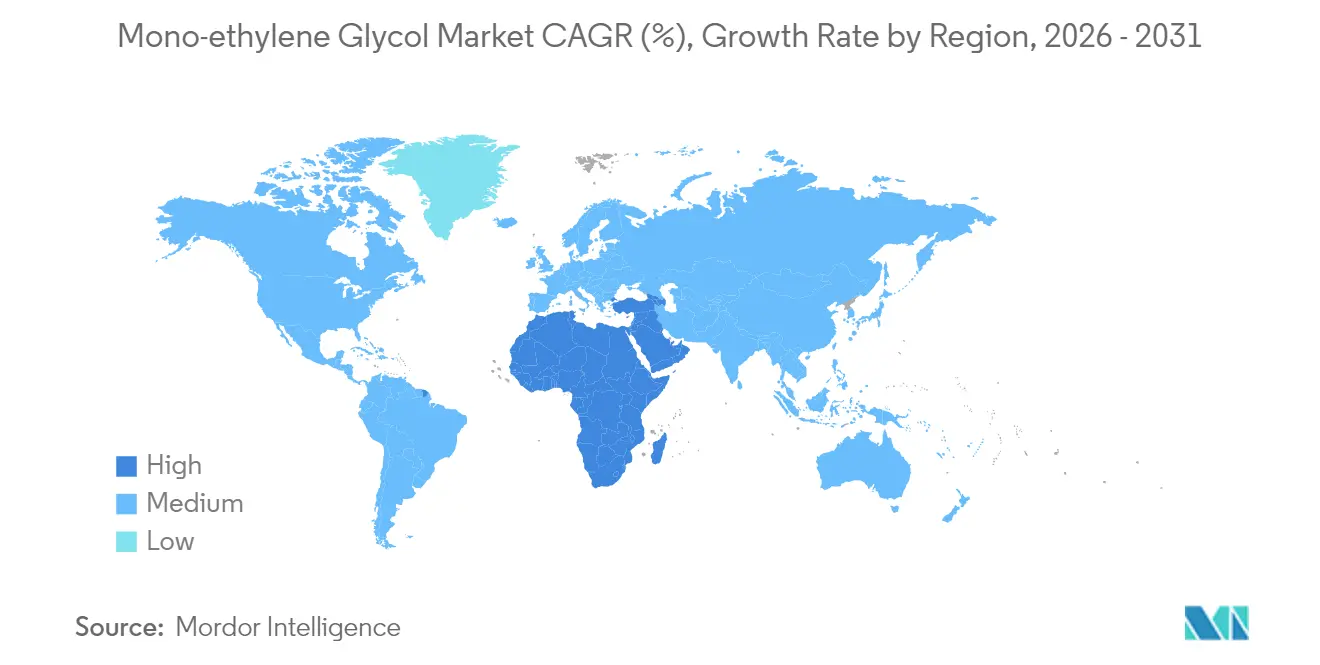

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monoetilenoglicol pela Mordor Intelligence

O tamanho do Mercado de Monoetilenoglicol foi avaliado em 36,52 milhões de toneladas em 2025 e estima-se que cresça de 38,41 milhões de toneladas em 2026 para atingir 49,42 milhões de toneladas até 2031, a um CAGR de 5,17% durante o período de previsão (2026-2031). A forte demanda por fibra de poliéster, a rápida adoção do comércio eletrônico e as crescentes necessidades de fluido de arrefecimento para veículos elétricos sustentam essa trajetória de crescimento. Os produtores da Ásia-Pacífico capitalizam em craqueadores de etileno integrados e mão de obra competitiva para manter a liderança em custos, enquanto as plantas do Oriente Médio se beneficiam do preço vantajoso do etano para impulsionar as exportações para a Europa e a África. No lado da demanda, os compromissos de sustentabilidade das marcas de bens de consumo estão acelerando a adoção de garrafas e filmes PET recicláveis de alto desempenho, que dependem de graus premium de MEG. A mudança tecnológica também é relevante; rotas piloto de conversão de CO₂ em MEG poderiam reduzir a volatilidade de matérias-primas e melhorar as pegadas de Escopo 3 na próxima década. Ao mesmo tempo, o intensificado preço do carbono e as regulamentações sobre plásticos de uso único na UE e na Califórnia introduzem custos de conformidade que favorecem os grandes players com portfólios diversificados.

Principais Conclusões do Relatório

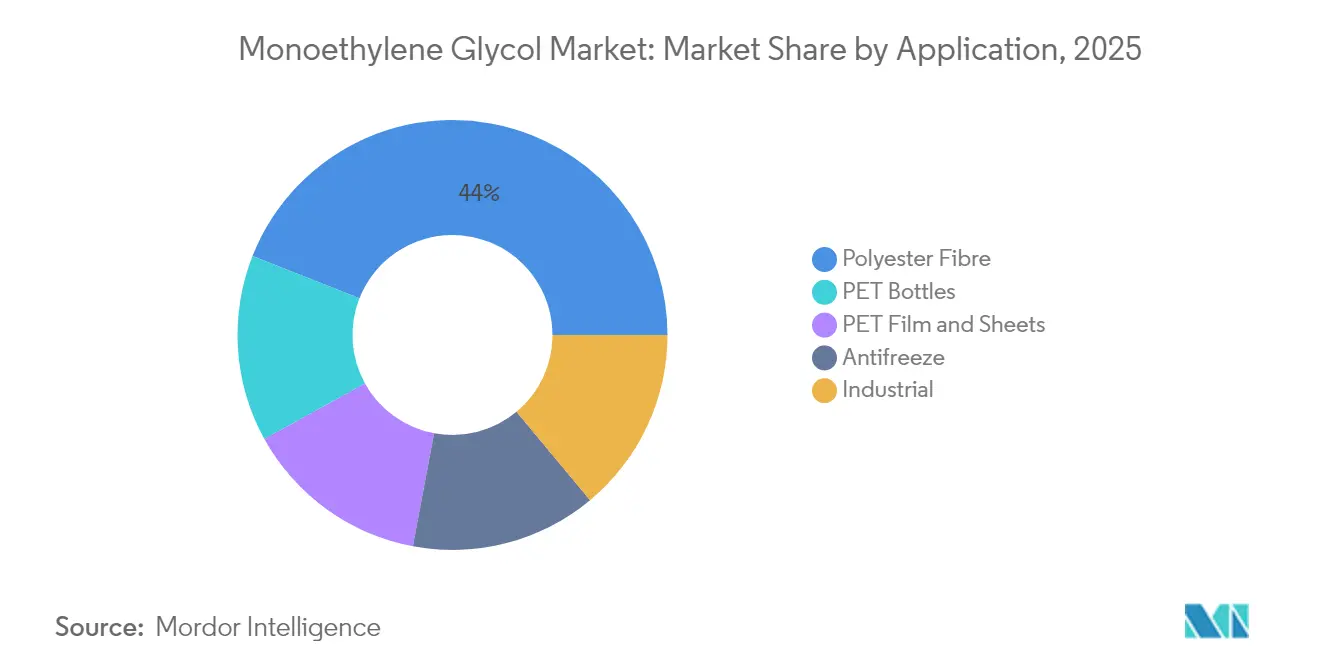

- Por aplicação, a fibra de poliéster liderou com 44,02% de participação no mercado de monoetilenoglicol em 2025. Filmes e Folhas PET têm previsão de registrar o crescimento mais rápido, com um CAGR de 5,86% até 2031.

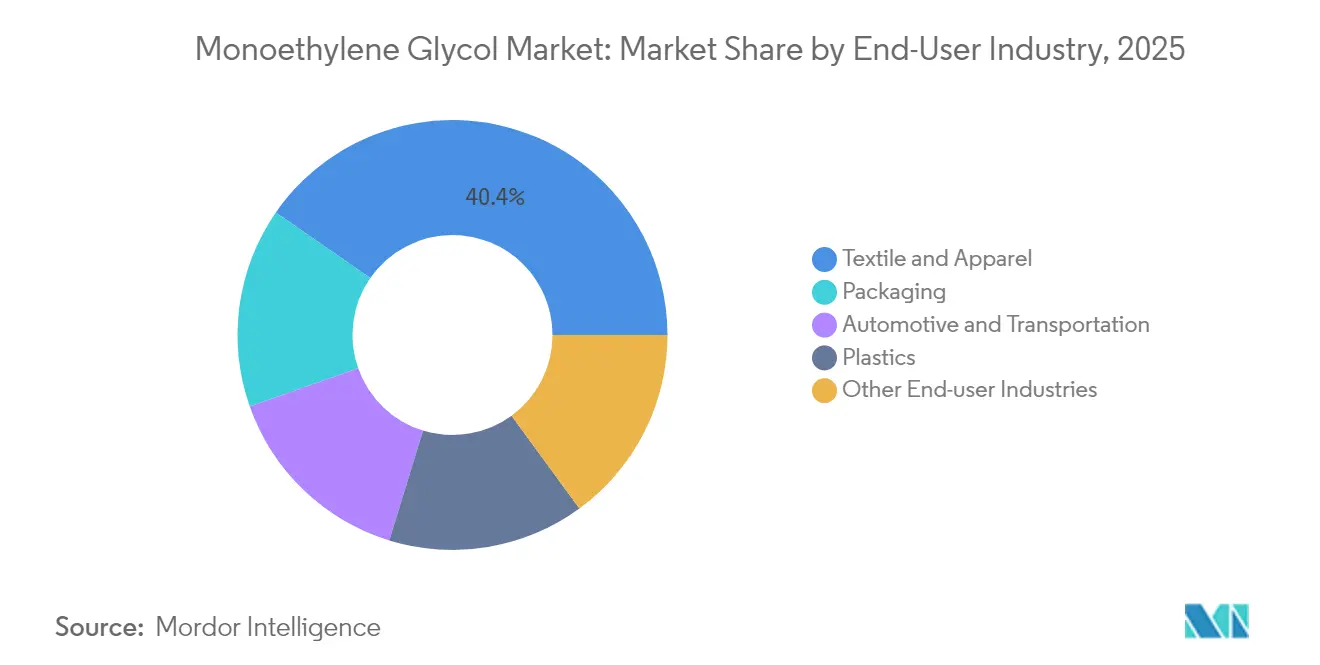

- Por setor de usuário final, o setor têxtil e de vestuário detinha uma participação de 40,35% no tamanho do mercado de monoetilenoglicol em 2025. A Embalagem deve avançar a um CAGR de 6,02% entre 2026-2031.

- Por geografia, a Ásia-Pacífico detinha 53,10% do volume de 2025, enquanto o Oriente Médio e a África devem expandir a um CAGR de 5,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monoetilenoglicol

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da demanda por embalagens PET | +1.8% | Global, APAC e América do Norte | Médio prazo (2-4 anos) |

| Adições de capacidade de fibra de poliéster na APAC | +1.2% | Núcleo Ásia-Pacífico, transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Transição automotiva para fluidos de arrefecimento elétrico e fluidos para VE | +0.9% | Global, antecipado na Europa e na China | Médio prazo (2-4 anos) |

| Projetos de MEG de propósito dedicado no Oriente Médio com etano barato | +0.7% | Oriente Médio como primário | Longo prazo (≥ 4 anos) |

| Comercialização da tecnologia de conversão de CO₂ em MEG | +0.4% | Pilotos na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Embalagens PET

As empresas de bens de consumo estão migrando para embalagens leves e recicláveis, o que aumenta o consumo de MEG por meio de garrafas e recipientes PET. O objetivo da Coca-Cola de utilizar conteúdo reciclado até 2030 paradoxalmente eleva a demanda por PET virgem, pois a disponibilidade de rPET para garrafas ainda fica aquém das crescentes metas de coleta[1]The Coca-Cola Company, "Metas de Embalagens Reutilizáveis," coca-colacompany.com. A expansão do comércio eletrônico adiciona volume à medida que o programa Frustration-Free Packaging da Amazon especifica filmes PET de alta barreira que maximizam a eficiência do espaço e a resistência a impactos. Os mercados emergentes estão acelerando a transição do vidro para o PET, e as marcas de bebidas premium em países desenvolvidos estão privilegiando o MEG de grau clarificante, que melhora as propriedades ópticas. As garrafas multicamadas especiais para laticínios e sucos ampliam ainda mais o mix de aplicações. Em geral, as metas de sustentabilidade dos proprietários de marcas funcionam menos como redutores de demanda e mais como catalisadores para graus de MEG de maior qualidade e maior intensidade.

Adições de Capacidade de Fibra de Poliéster na Ásia-Pacífico

A consolidação no setor têxtil da China está impulsionando o desenvolvimento de complexos de poliéster de escala milionária de toneladas, que otimizam o procurement de MEG e integram serviços de energia, vapor e água para alcançar custos unitários mais baixos. O esquema de Incentivo Vinculado à Produção da Índia está comprometido com a fibra sintética, desbloqueando novo escoamento para refinarias locais e aumentando as importações de cargas de MEG provenientes do Golfo. A rápida ascensão do Vietnã como polo de confecções, impulsionada pelo realinhamento comercial, adiciona nós de demanda que favorecem fornecedores próximos em Singapura e na Tailândia. O investimento paralelo em reciclagem química introduz um caminho de circuito fechado que requer MEG virgem e reciclado, garantindo crescimento em dupla corrente. Como resultado, o mercado de monoetilenoglicol se beneficia tanto da expansão do volume quanto das melhorias no mix de produtos.

Transição Automotiva para Fluidos de Arrefecimento Elétrico e Fluidos Térmicos para VE

O gerenciamento térmico de veículos elétricos depende de fluidos de arrefecimento avançados à base de MEG, que mantêm baixa condutividade e viscosidade estável em uma ampla faixa de temperatura. O programa Model Y da Tesla utiliza fluidos de arrefecimento à base de MEG. O F-150 Lightning da Ford e a plataforma Ultium da GM adotam formulações similares, enquanto a BYD e a SAIC da China padronizam blends de MEG para VEs domésticos e de exportação. Frotas comerciais e armazenamento estacionário de baterias replicam a química, estendendo a oportunidade além dos automóveis de passeio. Os fornecedores respondem com pacotes de aditivos de baixa condutividade que comandam margens acima do anticongelante commodity. Consequentemente, o mercado de monoetilenoglicol permanece resiliente mesmo com o platô da demanda por fluidos de arrefecimento para motores de combustão interna.

Projetos de MEG de Propósito Dedicado no Oriente Médio com Aproveitamento de Etano Barato

O Plaschem Park da SABIC e o Al-Waha da Tasnee adicionam MEG integrado, conectando a matéria-prima gasosa à produção downstream de poliéster dentro de um único parque industrial. A proximidade com os portos do Mar Vermelho reduz o prazo de entrega para os conversores europeus que navegam pelas tarifas do CBAM. O financiamento apoiado pelo Estado e os subsídios às utilidades reduzem os custos operacionais, intensificando a concorrência e levando os produtores marginais no Nordeste Asiático e na Europa a racionalizar sua capacidade. Por sua vez, o aumento da oferta global mantém os preços spot alinhados à paridade do etileno, beneficiando os conversores, mas pressionando as plantas de alto custo.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade no preço da matéria-prima etileno/petróleo bruto | -1.1% | Global, aguda em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações contra plásticos que restringem o PET virgem | -0.8% | UE e América do Norte, com expansão global | Médio prazo (2-4 anos) |

| Penalidades de uso de água no processo e de intensidade de carbono | -0.6% | China e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Preço da Matéria-Prima Etileno/Petróleo Bruto

As oscilações no custo do etileno comprimem as margens, especialmente para plantas mais antigas à base de nafta. O petróleo Brent flutuou em 2024, alimentando diretamente as curvas de custo caixa do MEG. Os complexos integrados do Oriente Médio desfrutam de estabilidade de matéria-prima, enquanto as instalações asiáticas dependentes de importações são vulneráveis a choques de frete e câmbio que amplificam a volatilidade. O momento dos estoques torna-se crítico; produtores com integração interna de craqueador podem se proteger, enquanto compradores independentes correm o risco de spreads negativos. Os orçamentos de capital para eliminação de gargalos ficam em pausa durante os ciclos de baixa, potencialmente atrasando melhorias de eficiência. Consequentemente, o mercado de monoetilenoglicol enfrenta turbulências de preços de curto prazo que pesam sobre o sentimento de investimento.

Regulamentações contra Plásticos que Restringem o PET Virgem

O Tratado Global de Plásticos da ONU e a SB 54 da Califórnia perseguem metas ambiciosas para reduzir os plásticos de uso único, potencialmente obscurecendo a visibilidade para futuras vendas de PET virgem. A Diretiva de Plásticos de Uso Único da UE estende as proibições e tributações de materiais a categorias mais amplas, levando os conversores a migrar para graus de rPET ou polímeros alternativos. Embora os mandatos de conteúdo reciclado promovam a circularidade, eles inflacionam os custos de conformidade para pequenos conversores e encurtam os prazos dos contratos, o que pode desencorajar novas construções de capacidade de MEG. Os proprietários de marcas globais se protegem diversificando para linhas de embalagem de base biológica ou à base de papel, criando risco incremental de substituição. Com o tempo, a pressão regulatória pode moderar a taxa de crescimento do mercado de monoetilenoglicol, apesar de picos de curto prazo resultantes de estoques de transição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Fibra de Poliéster Permanece a Âncora do Crescimento

A Fibra de Poliéster representou 44,02% do volume em 2025, consolidando seu papel como principal canal de escoamento para o mercado de monoetilenoglicol. As fiações chinesas de alta capacidade e as operações em expansão no Sul da Ásia garantem a demanda de base, mesmo durante os ciclos do vestuário. Filmes e Folhas PET, embora menores, registram um CAGR de 5,86% graças às embalagens para eletrônicos que exigem espessura com tolerâncias precisas e filmes de barreira superiores. As atualizações tecnológicas de lingotamento contínuo permitem calibres mais finos que ainda atendem à resistência mecânica, elevando assim o consumo de MEG por unidade de filme. O anticongelante e os usos industriais adicionam volume estável e com margens acrescidas, enquanto as Garrafas PET mostram substituição constante do vidro e do alumínio nas bebidas.

As aplicações especiais ampliam a captura de valor. Os filmes PET metalizados para embalagens de snacks, laticínios e nutracêuticos obtêm margens mais altas devido ao desempenho de vida útil prolongada. Em interiores automotivos, os substratos de PET laminados com acabamentos em couro vegano ajudam as montadoras a atingir os benchmarks de sustentabilidade. Esses desenvolvimentos elevam o preço médio de venda dos produtos downstream, compensando as oscilações de preço de matérias-primas e apoiando a rentabilidade de longo prazo do mercado de monoetilenoglicol. Além disso, as linhas de folhas PET de baixo defeito no Sudeste Asiático abastecem montadores de eletrônicos sul-coreanos e japoneses, criando cadeias de valor regionais integradas que fixam contratos de fornecimento de MEG por até três anos.

Por Setor de Usuário Final: A Embalagem Desafia a Primazia Têxtil

O setor têxtil e de vestuário representou uma participação de 40,35% no tamanho do mercado de monoetilenoglicol em 2025, impulsionado pelo rápido crescimento da produção de moda rápida na China, em Bangladesh e na Índia. No entanto, a Embalagem é o uso final de crescimento mais rápido, a um CAGR de 6,02%, alimentado pela parcelização do comércio eletrônico e pela crescente renda domiciliar disponível. Bandejas PET de alta clareza e embalagens blister prolongam a vida útil das refeições prontas para consumo, que são populares entre os consumidores millennials urbanos nos mercados da ASEAN. O Automotivo e Transporte, impulsionado pelos mandatos de redução de peso e pela adoção de VEs, utiliza compósitos e fluidos de arrefecimento derivados de MEG que reduzem a massa do veículo e aumentam a autonomia da bateria. As aplicações de Plásticos na construção e em bens de consumo duráveis oferecem estabilidade de demanda durante os ciclos de baixa do vestuário, enquanto o segmento de Eletrônicos captura requisitos de nicho para filmes de isolamento dielétrico em estações-base 5G.

A diversificação da demanda é importante. À medida que as marcas de moda rápida pilotam a reciclagem de roupas em circuito fechado, seu escoamento de MEG de grau de fibra pode se estabilizar, mas as embalagens e os fluidos térmicos para VEs provavelmente irão compensar. O resultado é um portfólio de consumo mais equilibrado que mantém o mercado de monoetilenoglicol resiliente contra a queda de qualquer setor isolado. Empresas com portfólios duplos — MEG commodity para fibra e graus de alta pureza para eletrônicos — podem arbitrar diferenciais de margem e otimizar a utilização da planta.

Análise Geográfica

A Ásia-Pacífico controlou 53,10% do volume global em 2025, impulsionada pelos clusters de poliéster em mega-escala da China em Ningbo e Hainan e pelo crescimento industrial impulsionado pelo PLI da Índia. Os parques integrados de refinaria a poliéster otimizam a logística e as utilidades, resultando em custos por tonelada bem abaixo das médias globais. Vietnã, Indonésia e Tailândia capturam investimentos incrementais de marcas que buscam estratégias de sourcing China-plus-one, criando uma malha regional robusta de centros de demanda. A conformidade com o sistema de comércio de emissões eleva os limites operacionais, empurrando os menores players chineses para a consolidação e favorecendo complexos de grande escala e eficiência energética. Assim, o mercado de monoetilenoglicol na Ásia-Pacífico desfruta de economias de escala difíceis de replicar por outras regiões.

O Oriente Médio e a África têm projeção de registrar o maior crescimento na previsão, com um CAGR de 5,98%, sustentado pela diversificação da Visão 2030 da Arábia Saudita, que prioriza os petroquímicos downstream. A matéria-prima de etano barato, o acesso a portos de águas profundas e a infraestrutura apoiada pelo Estado conferem aos produtores do Conselho de Cooperação do Golfo uma vantagem em custos de frete para a Europa e a África. Nações africanas, como a Etiópia e o Egito, estão começando a construir clusters têxteis que importam MEG da Arábia Saudita e de Omã, fechando o ciclo com acordos de livre comércio para peças de vestuário acabadas destinadas à UE. A estabilidade política e o fornecimento confiável de energia continuam sendo desafios, mas os primeiros casos de sucesso demonstram o potencial de escalabilidade da região.

A América do Norte e a Europa enfrentam regimes mais rigorosos de precificação do carbono e regras sobre plásticos de uso único, mas permanecem relevantes por meio de aplicações de nicho de alto valor e infraestrutura de reciclagem sofisticada. O gás de xisto dos EUA desbloqueia craqueadores de etileno competitivos em custo, embora as restrições de uso de água em estados como o Texas possam limitar futuros esforços de eliminação de gargalos. O Mecanismo de Ajuste de Carbono na Fronteira da UE, efetivo em 2026, impõe taxas sobre as emissões incorporadas, potencialmente favorecendo os produtores locais de glicol que adquirem certificados de eletricidade renovável. Essas medidas incentivam o investimento doméstico em variantes de MEG de baixo carbono, como os graus de base biológica e os derivados de CO₂, criando uma camada premium dentro do mercado de monoetilenoglicol.

Panorama regulatório

O monoetilenoglicol (MEG, CAS 107-21-1) é regulado globalmente por meio de estruturas de segurança química, rotulagem e manuseio ambiental, em vez de proibições totais. Na União Europeia, o MEG é gerenciado sob as obrigações de registro do REACH (EC) nº 1907/2006 e classificado para comunicação de perigos sob o CLP, utilizando classificações alinhadas ao GHS, incluindo toxicidade oral aguda e efeitos crônicos em órgãos-alvo. Isso impõe requisitos para fichas de dados de segurança, controles no local de trabalho e comunicação com usuários downstream nas cadeias de PET, fibras e anticongelantes.

As medidas comerciais também moldam a conformidade e os custos desembarcados para o fornecimento transfronteiriço. Em outubro de 2025, a Comissão Europeia emitiu o Regulamento de Execução (UE) 2025/2149, que altera o Regulamento (UE) 2021/1976, confirmando a transferência do código adicional TARIC C682 da Equistar Chemicals, LP para a INEOS Americas LLC, referente aos direitos antidumping sobre importações de MEG originárias dos Estados Unidos. Esse tipo de codificação aduaneira é importante para que compradores e traders apliquem o tratamento tarifário correto após mudanças corporativas. Nos Estados Unidos, o manuseio de MEG e a gestão responsável do produto geralmente abrangem a EPA (gestão de resíduos e ambiental), a OSHA (exposição e manuseio no local de trabalho) e práticas de rotulagem voltadas à CPSC, reforçando a necessidade de comunicação consistente de riscos e procedimentos de descarte para formulações industriais e voltadas ao consumidor.

Análise da cadeia de valor

A cadeia de valor do MEG começa com matérias-primas de hidrocarbonetos (gás natural/etano, nafta ou gás de síntese derivado de carvão em algumas regiões), convertidas em etileno, depois oxidadas a óxido de etileno (EO) e hidratadas para formar monoetilenoglicol. A integração entre crackers, unidades de EO/MEG e instalações downstream de poliéster/PET continua sendo uma vantagem estrutural na Ásia-Pacífico e no Oriente Médio, reduzindo custos logísticos e de utilidades e sustentando taxas de operação mais altas, enquanto as plantas independentes ficam mais expostas à volatilidade do etileno e da energia.

Downstream, o MEG segue para produtores de fibra de poliéster e de resina e filme de PET, e depois para os setores têxtil e de vestuário, convertedores de embalagens e formuladores de líquido de arrefecimento automotivo. A distribuição é feita por meio de terminais a granel, caminhões-tanque, ferrovias e cargas marítimas. Desenvolvimentos recentes também apontam para matérias-primas alternativas coexistindo com as rotas convencionais baseadas em EO, com a Sustainea em parceria e coinstalada com a Primient em Lafayette, Indiana (anunciado em outubro de 2024) para apoiar uma unidade de bio-MEG, ilustrando uma cadeia paralela construída em torno de açúcares agrícolas e etapas de fermentação e processamento. As políticas comerciais e as interrupções logísticas têm levado os compradores a contratos de longo prazo e à diversificação regional, estreitando a ligação entre a confiabilidade upstream (paradas programadas, interrupções, pontos de estrangulamento) e a continuidade operacional downstream para ativos de poliéster e PET.

Cenário Competitivo

O mercado de monoetilenoglicol é moderadamente consolidado. A SABIC aproveita a vantagem de matéria-prima para enviar volumes para a Europa, suavizando a sazonalidade com acordos de escoamento de vários anos no corredor Amsterdã-Roterdã-Antuérpia. Especialistas regionais preenchem lacunas de demanda. A Indorama Ventures tem como alvo a pureza de grau de fibra, abastecendo moinhos têxteis da ASEAN por meio de hubs logísticos cativos. Estrategicamente, os incumbentes buscam flexibilidade de matéria-prima, redução de CO₂ e proximidade com o cliente. Vários players integram reciclagem mecânica e química para se proteger contra o risco de demanda virgem. O capital também está fluindo para unidades de MEG de propósito dedicado no Oriente Médio que substituem a produção à base de nafta na Europa e no Norte da Ásia. A atividade de patentes em catalisadores e intensificação de processos está em alta, sinalizando uma transição para a inovação com credenciais de sustentabilidade. No geral, a liderança em custos continua sendo essencial, mas a diferenciação está cada vez mais dependente das métricas de carbono e das parcerias de circularidade.

Líderes do Setor de Monoetilenoglicol

SABIC

Dow

Shell plc

Reliance Industries Limited

MEGlobal

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O MEG de baixo carbono e de matéria-prima alternativa continua sendo uma área de espaço em branco ativa, à medida que os compromissos de embalagem dos proprietários de marcas e os programas de Escopo 3 se cruzam com as decisões de fornecimento de produtos químicos. O acordo de transferência de tecnologia de junho de 2024 entre a Technip Energies e a Shell Catalysts and Technologies para comercializar o Bio-2-Glycols (MEG de base biológica a partir de glicose) e o projeto de bio-MEG de 400 milhões de dólares da Sustainea em Lafayette, Indiana (anunciado em outubro de 2025, apoiado por uma parceria e coinstalação com a Primient) indicam que o bio-MEG de substituição direta está passando da fase de piloto e licenciamento para a construção de ativos. Isso está criando caminhos de aquisição para as cadeias de valor de embalagens e têxteis que precisam de desempenho idêntico com narrativas de carbono melhoradas.

A segurança de fornecimento e a diversificação de matérias-primas também estão gerando bolsões de oportunidade, particularmente onde a dependência de importações é alta ou o risco logístico está concentrado. A sensibilidade do fornecimento no Oriente Médio, ligada ao Estreito de Ormuz, foi refletida em interrupções como a força maior declarada pela SABIC em março de 2026 sobre o etilenoglicol, enquanto a China avançou marcos de desenvolvimento de carvão para etilenoglicol (CTEG) (aprovações de projetos, EIAs e inícios de construção relatados em março de 2026) e atualizações como a conclusão da transformação técnica da Xinjiang Tianying Petrochemical em julho de 2026 para uma unidade de gás de síntese para etilenoglicol. Juntos, esses desenvolvimentos apontam para produtores integrados e vantajosos competindo em confiabilidade, enquanto os compradores adicionam opcionalidade por meio de fornecimento de múltiplas origens, contratos de maior duração e qualificação de rotas de fornecimento de base biológica ou não ligadas ao petróleo.

Desenvolvimentos recentes do setor

- Abril de 2026: A SABIC declarou força maior no fornecimento de etilenoglicol após interrupções logísticas ligadas ao Estreito de Ormuz que afetaram os fluxos de envio das plantas sauditas. O anúncio destacou a exposição a pontos de estrangulamento para volumes do Oriente Médio orientados à exportação e aumentou o foco dos compradores em estratégias alternativas de fornecimento e estoque.

- Outubro de 2025: A Dow e a MEGlobal expandiram seu acordo estratégico de fornecimento de etileno, com a Dow comprometendo matéria-prima adicional de etileno (100 KTA) para a instalação de fabricação de MEG coinstalada da MEGlobal em Oyster Creek. A medida fortaleceu a segurança de matéria-prima e melhorou a resiliência operacional para a produção de MEG dedicada, ligada à infraestrutura da Costa do Golfo dos EUA.

- Junho de 2024: A Technip Energies e a Shell Catalysts and Technologies assinaram um acordo de transferência de tecnologia para comercializar o Bio-2-Glycols para a produção de monoetilenoglicol de base biológica a partir de glicose. A colaboração avançou a disponibilidade de licenciamento para rotas de MEG não fóssil, apoiando usuários downstream que estão qualificando insumos de menor carbono para aplicações de PET e poliéster.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de monoetilenoglicol (MEG) é definido como a demanda e a oferta de MEG como um produto químico de base, monitorado com base na quantidade de MEG consumida nos principais usos downstream e regiões durante o período do estudo.

Exclusões de escopo: este dimensionamento exclui os valores dos produtos downstream (como fibra de poliéster acabada, resina de PET ou produtos embalados) e considera apenas os volumes de MEG.

Visão geral da segmentação

- Por Aplicação

- Fibra de Poliéster

- Garrafas PET

- Filmes e Folhas PET

- Anticongelante

- Industrial

- Por Setor de Usuário Final

- Têxtil e Vestuário

- Embalagem

- Automotivo e Transporte

- Plásticos

- Outros Setores de Usuário Final (Eletrônicos, Tintas)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir a primeira versão do mapa de mercado e ancorar o modelo a sinais rastreáveis do setor. Recorremos a fontes públicas, como agências estatísticas nacionais, portais de estatísticas alfandegárias e comerciais, associações comerciais de energia e petroquímica, e periódicos revisados por pares de química e polímeros, para obter contexto sobre produção, fluxos comerciais e direção da demanda. Além disso, relatórios anuais de empresas, apresentações a investidores e anúncios em nível de planta são analisados para entender adições de capacidade, paralisações e integração nas cadeias de poliéster e PET.

Para refinar os números, também utilizamos assinaturas pagas de bases de dados para informações financeiras de empresas e inteligência de notícias, além de bases de dados de patentes para acompanhar mudanças de processo que podem afetar rendimentos e custos ao longo do tempo. Dados de embarque de importação e exportação em nível de lote foram referenciados seletivamente para verificar padrões de movimentação regional quando as linhas comerciais públicas eram muito amplas. As fontes documentais descritas acima são ilustrativas e não exaustivas, e outros documentos e bases de dados públicos também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentra em verificar como a demanda de MEG se comporta quando as séries oficiais estão atrasadas ou são relatadas em agrupamentos químicos mistos. Conversamos com participantes de produtores, distribuidores e compradores downstream para confirmar as divisões por aplicação, os padrões de compra por contrato versus à vista e como as oscilações de matéria-prima tendem a se repassar aos preços e às taxas de operação do MEG. Como este é um mercado global, as discussões foram equilibradas entre APAC, EMEA e Américas, de modo que os efeitos comerciais regionais e as premissas de utilização de capacidade pudessem ser verificados com dados práticos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 17% | APAC: 40% |

| Nível médio: 45% | Líderes funcionais/de unidade: 37% | EMEA: 36% |

| Empresas menores: 17% | Gerentes: 46% | Américas: 24% |

Dimensionamento de mercado e previsão

O dimensionamento de mercado é construído reconstruindo primeiro o pool de demanda a partir de indicadores downstream, depois traduzindo esses indicadores em consumo de MEG em toneladas. A lógica top-down e bottom-up é aplicada vinculando os sinais de demanda relacionados a fibra de poliéster e PET aos fatores de consumo de MEG, que são então ajustados pelo balanço comercial regional e pela movimentação de estoques. Uma vez formado esse total, ele é corroborado por meio de aproximações bottom-up seletivas, como verificações de capacidade e taxa de operação, verificações de sanidade de preço e volume por amostragem, e feedback de canal sobre aperto ou excesso de oferta.

As principais entradas do modelo incluem a direção da produção de fibra de poliéster, as tendências de conversão de garrafas e embalagens de PET, os padrões de demanda de anticongelantes e líquidos de arrefecimento no setor automotivo e de transporte, as taxas de operação regionais e as adições de capacidade planejadas, e os fluxos de importação e exportação que deslocam a disponibilidade entre regiões. Quando um levantamento de fornecedores apresenta lacunas (por exemplo, divulgação limitada para plantas menores), preenchemos usando proxies de capacidade e faixas de utilização confirmadas em entrevistas, e depois revalidamos o resultado em relação aos sinais de comércio e uso downstream.

Para a previsão, é usada uma análise de cenários, de modo que diferentes resultados para inícios de capacidade, taxas de operação e crescimento da demanda de poliéster e PET possam ser refletidos sem sobreajuste a dados limitados. As premissas sobre utilização, aperto comercial e o ritmo da demanda downstream são testadas sob estresse com feedback de especialistas, e então um único cenário-base é selecionado para a série de previsão final.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de um conjunto de verificações que visam identificar inconsistências precocemente e manter as premissas realistas. Comparamos os totais modelados com sinais independentes, como faixas de capacidade e utilização, direção comercial por região e lógica de consumo downstream, e quaisquer grandes variações são revisadas por outro analista antes da aprovação final. Se uma premissa parecer sensível, os respondentes são recontatados para confirmar se a mudança é estrutural (como a partida de uma nova planta) ou temporária (como uma interrupção breve de manutenção).

O relatório é atualizado em um ciclo anual, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, incluindo grandes adições de capacidade, paralisações prolongadas ou mudanças abruptas de matéria-prima e preços que alteram as taxas de operação. Antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada, alinhada às divulgações públicas mais recentes e ao feedback primário.

Dimensionamento do mercado de monoetilenoglicol da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o monoetilenoglicol frequentemente não coincidem, porque cada editora ancora o modelo a unidades, cronologias e sinais de demanda diferentes. As lacunas geralmente aparecem quando uma estimativa é construída a partir de premissas de valor e preço, enquanto outra é relatada em toneladas e vinculada a fatores de consumo downstream.

Valores de produtos downstream, como fibra de poliéster, resina de PET ou produtos embalados, estão fora do escopo da Mordor Intelligence aqui, portanto, o valor de 2025 é apresentado como volume de MEG em vez de um total de receita implícito, o que pode criar uma dispersão visível em relação às publicações baseadas em valor. As diferenças também vêm de como a produção de carvão para MEG é tratada no fornecimento regional, se os picos de preço à vista são anualizados ou tomados nos meses de pico, e com que rapidez as premissas são revalidadas após a entrada em operação de nova capacidade ou a ocorrência de atrasos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 36,52 milhões de dólares (2025) | |

| Editora global A | 27,48 bilhões de dólares (2025) | Essa estimativa é baseada em valor em dólares, portanto depende fortemente da tabela de preços escolhida, do momento cambial e se a precificação por contrato ou à vista é usada para representar o ano, o que dificulta a reconciliação com uma visão orientada por volume. |

| Editora do setor B | 32,20 bilhões de dólares (2024) | Esse número usa um ano-base diferente e uma abordagem baseada em receita, e pode agregar premissas de cobertura adjacentes (como um mapeamento mais amplo de uso final) que deslocam o preço médio de venda efetivo e o pool de demanda implícito em relação a um modelo orientado por tonelagem. |

Em conjunto, a tabela sugere que o maior fator é uma incompatibilidade de unidade e escopo, seguida por premissas de cronologia e preço. Ao manter o modelo rastreável a indicadores de consumo, movimentação comercial e verificações de taxa de operação, o tamanho final permanece repetível e mais fácil de validar ano após ano.

Principais Questões Respondidas no Relatório

Qual volume o mercado de monoetilenoglicol deve atingir até 2031?

A previsão é de que atinja 49,42 milhões de toneladas, expandindo-se a um CAGR de 5,17%.

Qual região detém a maior participação no consumo global de MEG?

A região da Ásia-Pacífico lidera com 53,10% do volume de 2025, graças à sua cadeia de valor de poliéster integrada.

Por que Filmes e Folhas PET é a aplicação de crescimento mais rápido?

As embalagens para eletrônicos e o mandato de redução de peso automotivo demandam filmes PET especiais que utilizam MEG de grau superior, resultando em um CAGR de 5,86%.

Quais tendências regulatórias poderiam restringir a demanda por MEG virgem?

Leis de redução de plásticos de uso único, como a SB 54 da Califórnia e as diretivas da UE, empurram os conversores para o uso de conteúdo reciclado.

As rotas de MEG de baixo carbono já são comercialmente viáveis?

As plantas piloto de conversão de CO₂ em MEG mostram potencial, e os recentes acordos de escoamento sugerem que unidades em escala poderão surgir após 2030.

Página atualizada pela última vez em: