Tamanho e Participação do Mercado de Instrumentos de Visualização para CIM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentos de Visualização para CIM pela Mordor Intelligence

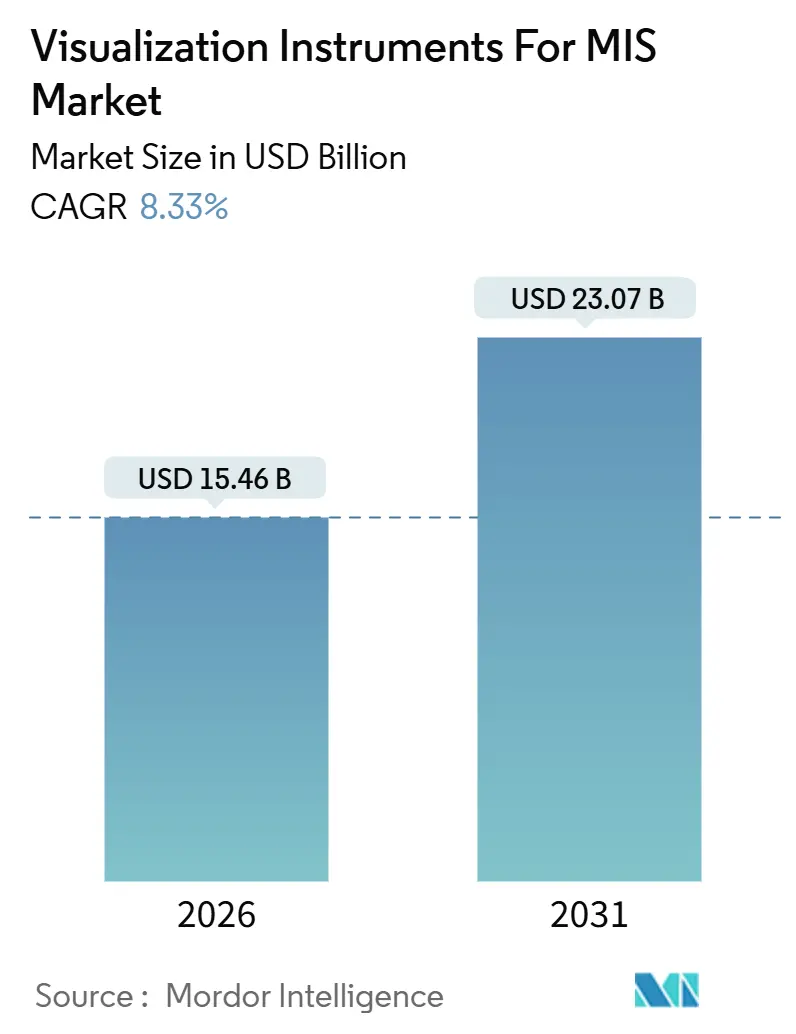

O tamanho do Mercado de Instrumentos de Visualização para CIM é estimado em USD 15,46 bilhões em 2026 e deve atingir USD 23,07 bilhões até 2031, a uma CAGR de 8,33% durante o período de previsão (2026-2031).

A demanda robusta subjacente por plataformas ópticas aprimoradas, endoscópios de uso único e complementos de visão robótica. Salas de cirurgia hospitalares que aposentam equipamentos HD legados em favor de sistemas 4K e 8K alcançam tempos de procedimento mais curtos, maior rotatividade e maior precisão de imagem, enquanto os centros de cirurgia ambulatorial (ASCs) recorrem a endoscópios descartáveis para contornar atrasos no reprocessamento e riscos de controle de infecção. Uma base instalada crescente de mais de 9.000 robôs da Vinci até o final de 2025 vincula os prestadores a cabeças de câmera, carrinhos de visão e fontes de luz proprietários que oferecem perfis de margem atraentes para os fornecedores.[1]U.S. Food and Drug Administration, "FDA autoriza o Sistema Cirúrgico da Vinci 5 da Intuitive Surgical," U.S. FDA, fda.gov Concorrentes modulares como Hugo e Versius fornecem consoles de arquitetura aberta, mas ainda geram demanda adicional por módulos de imagem. Simultaneamente, uma onda de autorizações da FDA para análises assistidas por IA — liderada por GI Genius e Paradigm — cria um fluxo paralelo de receita de software que amortece a comoditização do hardware.

Principais Conclusões do Relatório

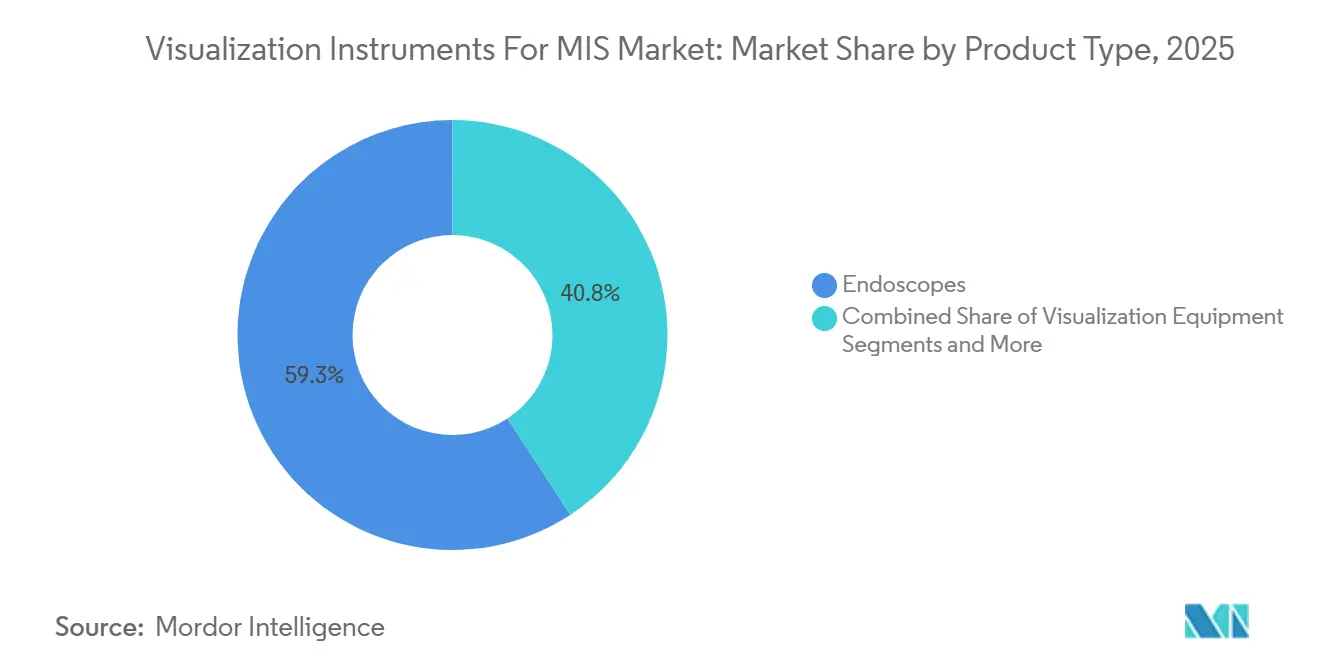

- Por tipo de produto, os endoscópios representaram 59,25% da participação do mercado de instrumentos de visualização para CIM em 2025, enquanto os módulos de visão robótica têm previsão de expansão a uma CAGR de 12,52% até 2031.

- Por tecnologia, os sistemas HD lideraram com 51,43% da participação do mercado de instrumentos de visualização para CIM em 2025, enquanto a análise de imagem assistida por IA tem projeção de crescimento a uma CAGR de 12,67% até 2031.

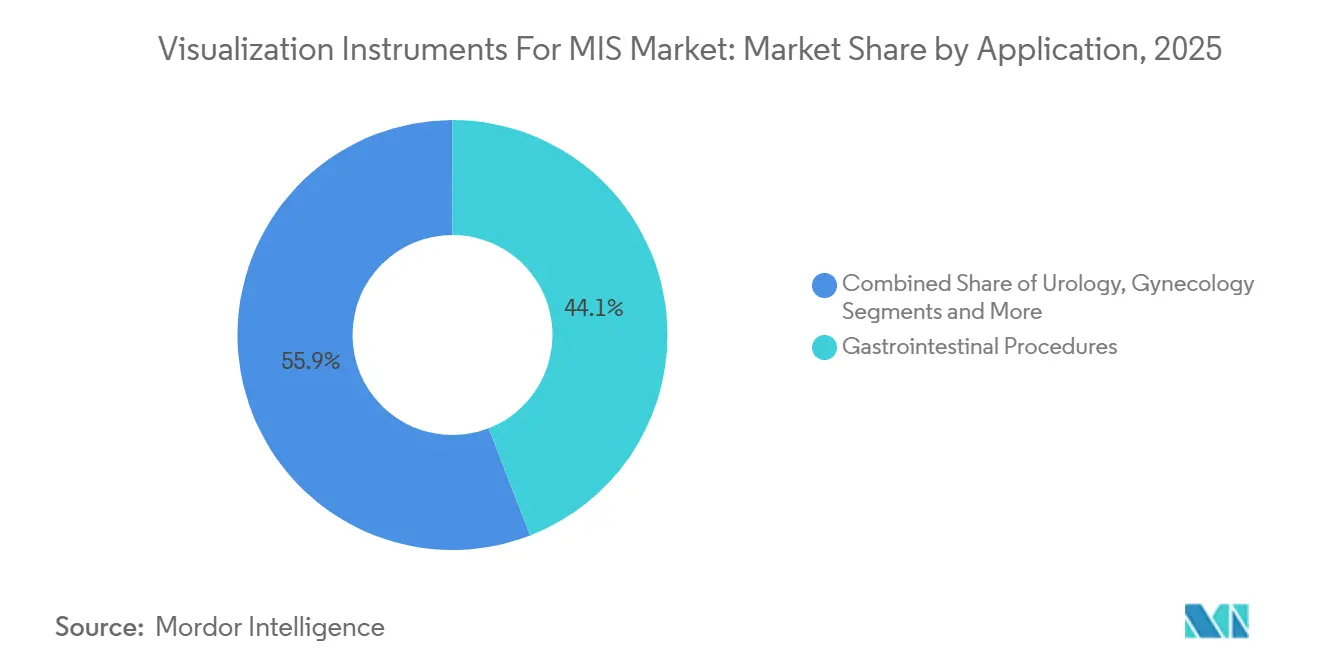

- Por aplicação, os procedimentos gastrointestinais detiveram 44,11% da participação de receita do tamanho do mercado de instrumentos de visualização para CIM em 2025; pneumologia e broncoscopia avançam a uma CAGR de 11,43% até 2031.

- Por usuário final, os hospitais retiveram 59,63% da participação de receita em 2025, enquanto os ASCs têm projeção de crescimento a uma CAGR de 10,34% até 2031.

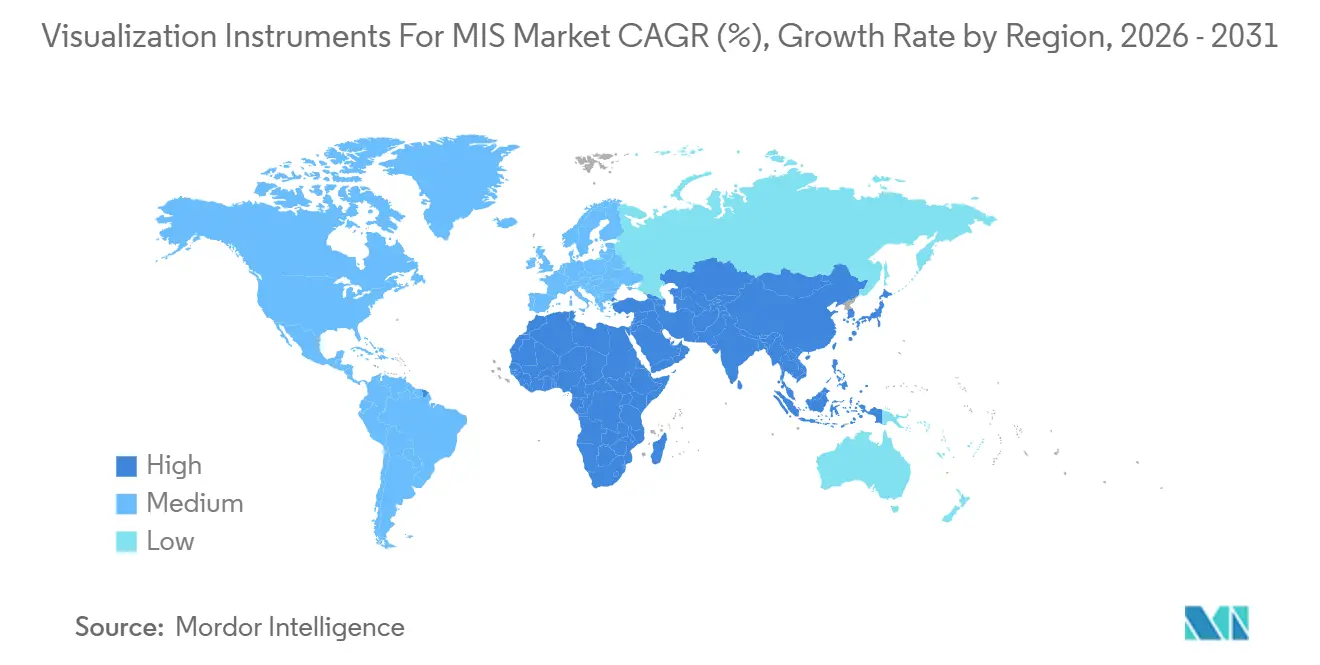

- Por geografia, a América do Norte comandou 34,68% da participação do mercado de instrumentos de visualização para CIM em 2025, mas a Ásia-Pacífico está posicionada para registrar a CAGR mais rápida de 10,57% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Instrumentos de Visualização para CIM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção de Cirurgia Guiada por Imagem Aprimorada por IA | +1.8% | América do Norte e Europa, metrópoles iniciais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança Generalizada para Endoscópios de Visualização de Uso Único | +1.5% | Global, liderado pela América do Norte e Europa Ocidental | Curto prazo (≤2 anos) |

| Atualizações de Processadores de Vídeo 4K/8K e 3-D em Salas Cirúrgicas | +1.2% | América do Norte, Europa, CCG, Austrália | Médio prazo (2-4 anos) |

| Expansão dos Centros de Cirurgia Ambulatorial em Países de Alta Renda | +1.4% | Estados Unidos, Canadá, Alemanha, Reino Unido | Longo prazo (≥4 anos) |

| Crescimento da Base Instalada de CIM Robótica Impulsiona a Demanda por Módulos de Visão | +1.6% | Global, concentração na América do Norte e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Plataformas de XR para Navegação Intraoperatória e Proctoring Remoto | +0.9% | América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Cirurgia Guiada por Imagem Aprimorada por IA

Sobreposições em tempo real que delineiam margens tumorais, vasculatura e trajetória de instrumentos reduzem o tempo médio de procedimento em 12%-18%, um benefício que ressoa com os modelos de negócios dos ASCs vinculados a reembolsos fixos.[2]Medtronic plc, "Medtronic recebe autorização da FDA para GI Genius," Medtronic, news.medtronic.com O sistema Paradigm obteve autorização 510(k) para procedimentos de coluna e cranianos em abril de 2025, marcando a primeira ferramenta de orientação estereoscópica habilitada por IA em neurocirurgia.[3]Proprio Inc., "Autorização de Navegação Cirúrgica Paradigm," AccessWire, accesswire.com O da Vinci 5 da Intuitive adicionou rastreamento automatizado de instrumentos em outubro de 2025, fornecendo às comissões de credenciamento métricas quantitativas de habilidade. Os algoritmos de aprendizado contínuo devem navegar pela conformidade com ISO 13485 e IEC 62304, mas a ausência de códigos CPT separados significa que os hospitais absorvem taxas de licença anuais de USD 50.000–USD 150.000. O prêmio é frequentemente compensado por menores taxas de complicações que reduzem as readmissões ao longo de ciclos de relatórios de qualidade de três anos.

Mudança Generalizada para Endoscópios de Visualização de Uso Único

Os endoscópios descartáveis eliminam o risco de contaminação cruzada e se tornam economicamente viáveis quando os custos de reprocessamento por ciclo superam USD 150. O aScope 5 conquistou 18% do volume de broncoscopia nos EUA até 2025, enquanto os duodenoscópios Exalt Model D alcançaram 320 hospitais dentro de um ano após a autorização da FDA. O Medicare ainda paga USD 1.200 por uma colonoscopia independentemente do tipo de endoscópio, deixando os ASCs a arcar com o prêmio de USD 80-USD 200, mas a melhora na rotatividade ajuda a recuperar a diferença em centros de alto volume. Cada endoscópio descartável adiciona 0,8 kg de resíduos médicos, levando a União Europeia a elaborar regras de responsabilidade estendida do produtor previstas para 2028, que exigirão que os fabricantes financiem a reciclagem. Os fornecedores já estão pilotando programas de recolhimento em circuito fechado para atenuar críticas ambientais e garantir contratos de aquisição com sistemas de saúde orientados para compras sustentáveis.

Atualizações de Processadores de Vídeo 4K/8K e 3-D em Salas Cirúrgicas

As câmeras de ultra-alta definição entregam 8,3 megapixels por quadro, permitindo que os cirurgiões distingam feixes nervosos e canais linfáticos que o vídeo HD torna imprecisos. A Olympus instalou 4.200 equipamentos VISERA 4K até 2025, e a Stryker posicionou 1.800 de suas plataformas 1688, frequentemente agrupadas com braços robóticos Mako para ortopedia. A KARL STORZ apresentou um protótipo 8K na MEDICA 2024, mas condiciona o lançamento comercial ao fornecimento de painéis de display da LG e Samsung. A óptica tridimensional reduz os erros de sutura laparoscópica em 22%, embora alguns cirurgiões relatem fadiga ocular com óculos polarizados, desacelerando a adoção. Os hospitais que atualizaram de HD para 4K entre 2023 e 2025 reduziram o tempo médio de sala cirúrgica em casos complexos de gastroenterologia e urologia em 9%, aumentando o rendimento das salas para 1,2 casos adicionais por dia.

Expansão dos Centros de Cirurgia Ambulatorial em Países de Alta Renda

Os ASCs realizaram 68% das cirurgias ambulatoriais nos EUA em 2025, ante 54% em 2019, catalisados pela expansão do CMS da lista coberta pelos ASCs para incluir artroplastia total do joelho e fusão vertebral. Fundos de private equity investiram USD 12,3 bilhões em aquisições de ASCs durante 2024, formando grupos de compra que negociam descontos por volume de equipamentos. A SCA Health padronizou a visualização 4K em 180 de suas 320 instalações sob um contrato de cinco anos no valor de USD 240 milhões com a Stryker. As seguradoras estatutárias da Alemanha aprovaram o reembolso de 42 procedimentos ambulatoriais a partir de janeiro de 2025, impulsionando um aumento de 14% na abertura de ASCs. O Reino Unido investiu GBP 1,8 bilhão (USD 2,3 bilhões) em centros de diagnóstico comunitários que integram salas de endoscopia com endoscópios de uso único para reduzir os custos indiretos de infecção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Desembolso de Capital e Incerteza no Período de Retorno | -0.8% | Global, agudo em hospitais de médio porte e ASCs rurais | Curto prazo (≤2 anos) |

| Compressão de Margem por Tarifas de Importação sobre Eletrônicos Ópticos | -0.6% | América do Norte, Europa (Reino Unido pós-Brexit) | Médio prazo (2-4 anos) |

| Caminhos Regulatórios Fragmentados para Algoritmos de Visão por IA | -0.5% | Global, pronunciado na UE e Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Iminente Escassez Global de Técnicos de Processamento Estéril | -0.7% | Estados Unidos, Canadá, Europa Ocidental, Austrália | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Desembolso de Capital e Incerteza no Período de Retorno

Um conjunto 4K totalmente configurado — cabeça de câmera, fonte de luz, processador, dois monitores de 55 polegadas e software de integração — custa entre USD 450.000 e USD 650.000. Hospitais comunitários operando com margens de 2%-3% adiaram USD 4,2 bilhões em pedidos de equipamentos durante 2024, priorizando contratação de pessoal e atualizações de prontuários eletrônicos de saúde. O Medicare reduziu as taxas de colonoscopia de rastreamento em 3,8% na tabela de honorários de 2025, prolongando os cronogramas de retorno do capital. O arrendamento distribui o custo ao longo de 72 meses, mas vincula as instalações a uma tecnologia que pode ser superada por sistemas 8K ou nativos de IA no médio prazo. Os modelos de uso baseado em procedimento dos fornecedores cobram entre USD 150 e USD 300 por procedimento e transferem o risco para os fabricantes, comprimindo a margem do fornecedor em 6-9 pontos percentuais.

Compressão de Margem por Tarifas de Importação sobre Eletrônicos Ópticos

As tarifas da Seção 301 de 7,5%-25% sobre sensores CMOS, LEDs e cabos de fibra óptica chineses inflacionaram os custos de desembarque para fornecedores de médio porte. A CONMED absorveu USD 18 milhões em despesas tarifárias durante 2024, reduzindo a margem bruta de 58,2% para 55,7%. A Stryker e a Olympus redirecionaram a montagem final para o México e o Vietnã, mas as transferências de ferramental acrescentaram 9-12 meses aos lançamentos de produtos e 4%-6% ao custo por unidade. As tarifas alfandegárias pós-Brexit com média de 3,2% forçaram a KARL STORZ a abrir um armazém em Birmingham em 2024, elevando os custos anuais de distribuição em GBP 2,4 milhões (USD 3,1 milhões).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Combinação Avançada de Óptica Reutilizável e Robótica

Os endoscópios geraram 59,25% do mercado de instrumentos de visualização para CIM em 2025, impulsionados por suítes de gastroenterologia e broncoscopia de alto volume. As variantes de uso único agora substituem os duodenoscópios reutilizáveis em procedimentos de CPRE propensos a infecção, e os broncoscópios descartáveis cresceram para 18% de participação nos EUA. Os módulos de visão robótica detêm uma fatia atual menor, mas são o componente de crescimento mais rápido, com previsão de CAGR de 12,52% e posicionados para elevar o tamanho geral do mercado de instrumentos de visualização para CIM durante o período de previsão. Os equipamentos de visualização — cabeças de câmera, fontes de luz, processadores e monitores — aproveitam a onda de atualizações obrigatórias para 4K, com a Olympus instalando 4.200 sistemas VISERA 4K até o final de 2025. A tecnologia habilitada para fluorescência, como Firefly e SPY-PHI, agora é fornecida em 32% das plataformas robóticas e laparoscópicas, melhorando a avaliação de perfusão em cirurgias colorretais e bariátricas. O software de gerenciamento de imagens é incipiente, mas ganha tração à medida que os hospitais consolidam múltiplos feeds de vídeo em arquivos prontos para IA. Monitores 4K de grande formato de 55 polegadas da Barco e Sony registraram USD 1,8 bilhão em receita durante 2026, refletindo ciclos de atualização sincronizados com as cabeças de câmera.

Por Tecnologia: IA e Ultra-Alta Definição Superam o HD Legado

Os sistemas HD com resolução ≤1080p ainda detinham 51,43% de participação em 2025, ilustrando o peso das frotas legadas adquiridas entre 2015 e 2020. Ainda assim, cada ciclo de capital favorece cada vez mais as plataformas 4K, 8K e assistidas por IA, movendo o mercado de instrumentos de visualização para CIM em direção a linhas de base de maior resolução. As análises baseadas em IA têm projeção de crescimento a uma CAGR de 12,67% até 2031, à medida que módulos como GI Genius e Paradigm convertem a autorização da FDA em ampla adoção hospitalar. A óptica tridimensional ocupa 22% das instalações laparoscópicas, mas enfrenta obstáculos relacionados ao desconforto dos cirurgiões e prêmios de câmera de USD 80.000. A imagem por fluorescência e por banda estreita adiciona discriminação tecidual em tempo real, e a plataforma ELUXEO 8000 da Fujifilm foi lançada em outubro de 2025 com um design unificado de processador e fonte de luz. A navegação habilitada por XR permanece com menos de 3% da receita do setor de instrumentos de visualização para CIM, mas aquisições estratégicas — como o acordo de USD 3 bilhões da Stryker com a Vocera — sinalizam futura integração entre headsets de RA e plataformas de comunicação.

Por Aplicação: Pneumologia Avança à Frente da Dominância da Gastroenterologia

Os casos gastrointestinais representaram 44,11% da receita de 2025, ancorados pelos volumes de colonoscopia de rotina e endoscopia digestiva alta. No entanto, a pneumologia e a broncoscopia prometem uma CAGR de 11,43%, à medida que a Força-Tarefa de Serviços Preventivos dos EUA ampliou a elegibilidade para rastreamento de câncer de pulmão para adultos de 50 a 80 anos. A broncoscopia robótica superou 100.000 procedimentos até meados de 2025, e novos caminhos de reembolso estão em análise. A urologia, a ginecologia e a ortopedia continuam a se beneficiar do aumento da penetração de robôs e das migrações para ASCs. A neurocirurgia reivindica preços premium de dispositivos — USD 850.000 por console Paradigm — dada a necessidade de estereoscopia guiada por IA em tumores da base do crânio.

Por Usuário Final: Arrendamento e Endoscópios Descartáveis Redefinem a Aquisição

Os hospitais retiveram 59,63% de participação em 2025, mas os ganhos de tamanho do mercado de instrumentos de visualização para CIM provêm cada vez mais dos ASCs, que se expandem a uma CAGR de 10,34%. A lista ampliada de ASCs do Medicare desbloqueou USD 8,2 bilhões em reembolsos anuais, e 62% das plataformas de visualização dos ASCs foram financiadas por meio de arrendamentos operacionais em 2025. Clínicas especializadas em gastroenterologia e pneumologia adotam endoscópios descartáveis para evitar a necessidade de equipes de processamento estéril, enquanto centros acadêmicos adquirem sistemas de RA/RV para treinamento de residentes. As regras do sistema de qualidade da FDA impulsionam as instalações em direção a fornecedores que agrupam equipamentos com contratos de serviço, um modelo adotado pela Olympus e pela Stryker.

Análise Geográfica

A América do Norte comandou 34,68% da receita global em 2025. Embora o Medicare tenha reduzido as taxas de colonoscopia de rastreamento em 3,8%, USD 12,3 bilhões em financiamento de private equity sustentaram a demanda por equipamentos dos ASCs. O Canadá destinou CAD 2,1 bilhões (USD 1,6 bilhão) em 2024 para reduzir os atrasos cirúrgicos, adquirindo suítes de endoscopia equipadas com endoscópios de uso único. O IMSS do México licitou 420 sistemas de endoscopia em 2025, estipulando interfaces em língua espanhola e cobertura de serviço local. As tarifas da Seção 301 sobre peças ópticas chinesas comprimiram as margens dos fornecedores, levando a mudanças na cadeia de suprimentos para o México e o Vietnã.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 10,57%. O programa China Saudável 2030 destinou CNY 1,2 trilhão (USD 165 bilhões) para atualizações hospitalares até 2030 e autorizou 18 modelos domésticos de endoscópio em 2025. A Olympus inaugurou uma fábrica em Xangai em 2024 para localizar a fabricação. O programa Ayushman Bharat da Índia ampliou a cobertura para cirurgia laparoscópica de vesícula biliar e hérnia, estimulando a demanda por sistemas de visualização abaixo de USD 150.000. A Coreia do Sul tornou obrigatória a endoscopia 4K em hospitais terciários até 2027, e a Austrália concedeu aprovação acelerada para navegação por IA em 2025.

Na Europa, as seguradoras estatutárias da Alemanha adicionaram 42 procedimentos elegíveis para ASCs em janeiro de 2025, fomentando um aumento de 14% nos centros ambulatoriais. O Reino Unido investiu GBP 1,8 bilhão em centros de diagnóstico comunitários com salas de endoscopia com endoscópios descartáveis. A França reduziu os prazos de aprovação de dispositivos de IA para 18 meses por meio de novas diretrizes da ANSM emitidas em junho de 2025. As tarifas alfandegárias pós-Brexit motivaram a KARL STORZ a estabelecer um armazém em Birmingham, elevando os custos indiretos, mas preservando os tempos de resposta do serviço. Os países do CCG orçaram USD 18 bilhões para construções de salas cirúrgicas completas entre 2024 e 2028, priorizando pacotes 4K com interfaces de usuário em árabe.

Cenário Competitivo

O mercado de instrumentos de visualização para CIM é moderadamente concentrado. A Intuitive vincula cada robô a um carrinho de visão de USD 550.000. A Olympus controla a própria fabricação de sensores CMOS em Aizu, isolando as margens das oscilações tarifárias. A Stryker aproveita contratos agrupados com redes de ASCs, como a SCA Health, para posicionar visão 4K e negociar serviços plurianuais em escala. O portfólio de uso único da Ambu registrou EUR 890 milhões (USD 970 milhões) em receita no exercício fiscal de 2025, alta de 22% em relação ao ano anterior, evidenciando a adoção de descartáveis. Os pedidos de patente em imagem por fluorescência e detecção de pólipos por IA cresceram 34% de 2023 a 2025, destacando a intensificação da concorrência em pesquisa e desenvolvimento. Participantes emergentes como Proprio e Augmedics exploram nichos de espaço em branco em navegação por IA e XR, posicionando-se como alvos de aquisição para estratégicos de maior porte.

Líderes do Setor de Instrumentos de Visualização para CIM

Olympus Corp.

Stryker Corp.

Johnson & Johnson (ETHICON)

KARL STORZ

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Intuitive recebeu autorização da FDA para o sistema da Vinci 5 em procedimentos cardíacos selecionados, incluindo reparo de válvula mitral.

- Outubro de 2025: A Fujifilm lançou o sistema de imagem ELUXEO 8000, uma plataforma integrada de processador e fonte de luz voltada para suítes de endoscopia de alto volume.

- Maio de 2025: A Olympus obteve autorização 510(k) para gastroscópios e colonoscópios EZ1500 com óptica de Profundidade de Campo Estendida.

Escopo do Relatório Global do Mercado de Instrumentos de Visualização para CIM

Os instrumentos de visualização para cirurgia minimamente invasiva (CIM) são ferramentas de imagem, como endoscópios, laparoscópios e câmeras, projetadas para fornecer visões ampliadas e de alta definição de órgãos internos por meio de pequenas incisões, auxiliando no diagnóstico e tratamento.

O Relatório do Mercado de Instrumentos de Visualização para CIM é segmentado por Tipo de Produto, Tecnologia, Aplicação, Usuário Final e Geografia. Por Tipo de Produto, o mercado é segmentado em Endoscópios, Equipamentos de Visualização, Módulos de Visão Robótica e Plataformas de AR/VR/XR. Por Tecnologia, o mercado é segmentado em HD, 3-D, Ultra-HD 4K/8K, Imagem por Fluorescência e Espectral, Análise de Imagem Assistida por IA e Navegação Habilitada por XR. Por Aplicação, o mercado é segmentado em Gastrointestinal (GI), Urologia, Ginecologia, Pneumologia, Ortopedia, Cirurgia Geral e Bariátrica, Otorrinolaringologia, Neurocirurgia e Cardiologia. Por Usuário Final, o mercado é segmentado em Hospitais, ASCs e Clínicas Especializadas. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Endoscópios | Endoscópios Rígidos |

| Endoscópios Flexíveis Reutilizáveis | |

| Endoscópios de Uso Único/Descartáveis | |

| Equipamentos de Visualização | Sistemas de Câmera de Alta Definição |

| Fontes de Luz e Módulos de Imagem | |

| Processadores e Gravadores de Vídeo | |

| Displays e Monitores (2-D, 3-D, 4K/8K) | |

| Complementos de Fluorescência / Imagem por Banda Estreita / Infravermelho Próximo | |

| Software de Gerenciamento de Imagens e Integração de Sala Cirúrgica | |

| Módulos de Visão Robótica | |

| Plataformas de Visualização de AR/VR/XR |

| HD |

| 3-D |

| Ultra-HD 4K/8K |

| Imagem por Fluorescência e Espectral |

| Análise de Imagem Assistida por IA |

| Navegação Habilitada por XR |

| Procedimentos Gastrointestinais |

| Urologia |

| Ginecologia |

| Pneumologia / Broncoscopia |

| Ortopedia / Artroscopia |

| Cirurgia Geral e Bariátrica |

| Otorrinolaringologia e Cabeça e Pescoço |

| Neurocirurgia e Coluna |

| Cardiologia / Coração Estrutural |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Endoscópios | Endoscópios Rígidos |

| Endoscópios Flexíveis Reutilizáveis | ||

| Endoscópios de Uso Único/Descartáveis | ||

| Equipamentos de Visualização | Sistemas de Câmera de Alta Definição | |

| Fontes de Luz e Módulos de Imagem | ||

| Processadores e Gravadores de Vídeo | ||

| Displays e Monitores (2-D, 3-D, 4K/8K) | ||

| Complementos de Fluorescência / Imagem por Banda Estreita / Infravermelho Próximo | ||

| Software de Gerenciamento de Imagens e Integração de Sala Cirúrgica | ||

| Módulos de Visão Robótica | ||

| Plataformas de Visualização de AR/VR/XR | ||

| Por Tecnologia | HD | |

| 3-D | ||

| Ultra-HD 4K/8K | ||

| Imagem por Fluorescência e Espectral | ||

| Análise de Imagem Assistida por IA | ||

| Navegação Habilitada por XR | ||

| Por Aplicação | Procedimentos Gastrointestinais | |

| Urologia | ||

| Ginecologia | ||

| Pneumologia / Broncoscopia | ||

| Ortopedia / Artroscopia | ||

| Cirurgia Geral e Bariátrica | ||

| Otorrinolaringologia e Cabeça e Pescoço | ||

| Neurocirurgia e Coluna | ||

| Cardiologia / Coração Estrutural | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de instrumentos de visualização para CIM?

O mercado está em USD 15,46 bilhões em 2026 e tem projeção de atingir USD 23,07 bilhões até 2031, gerando uma CAGR de 8,33%.

Qual linha de produto lidera a receita atualmente?

Os endoscópios detêm a maior participação, de 59,25% em 2025, refletindo o uso de alto volume em gastroenterologia e broncoscopia.

Qual segmento crescerá mais rapidamente?

Os módulos de visão robótica têm previsão de registrar uma CAGR de 12,52% até 2031, à medida que os robôs cirúrgicos compactos ganham tração.

Por que os ASCs são fundamentais para o crescimento futuro?

Os ASCs devem se expandir a uma CAGR de 10,34%, pois as redes apoiadas por private equity investem em suítes de ortopedia e gastroenterologia com baixo capital intensivo, que preferem endoscópios descartáveis e sistemas 4K arrendados.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está prevista para uma CAGR de 10,57%, impulsionada pelo programa de atualização hospitalar da China e pelo envelhecimento da população do Japão, que demanda abordagens minimamente invasivas.

Página atualizada pela última vez em: