Tamanho e Participação do Mercado de Embalagens de Fibra Moldada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Fibra Moldada por Mordor Intelligence

O tamanho do mercado de embalagens de fibra moldada está projetado para expandir de USD 16,57 bilhões em 2025 e USD 17,34 bilhões em 2026 para USD 21,73 bilhões até 2031, registrando um CAGR de 4,62% entre 2026 e 2031. Uma onda de proibições de plásticos de uso único está encurtando os ciclos de conversão das marcas, e a fibra moldada oferece uma vantagem de custo final de 12 a 18% uma vez que as taxas de Responsabilidade Estendida do Produtor sobre o poliestireno são consideradas. As redes de comércio eletrônico relatam 18 a 22% menos reclamações por danos quando a fibra moldada substitui o poliestireno expandido, reforçando a preferência do canal pela estabilidade dimensional. Restaurantes de serviço rápido estão ampliando embalagens clamshell compostáveis que atendem à norma ASTM D6868, enquanto patentes de moldagem a seco em 3D permitem espessuras de parede abaixo de 1,2 milímetros sem perda de resistência ao esmagamento. A intensidade competitiva é moderada porque os cinco principais fornecedores detêm apenas 35% de participação, deixando espaço para conversores regionais especializados em revestimentos de barreira e ferramental personalizado.

Principais Conclusões do Relatório

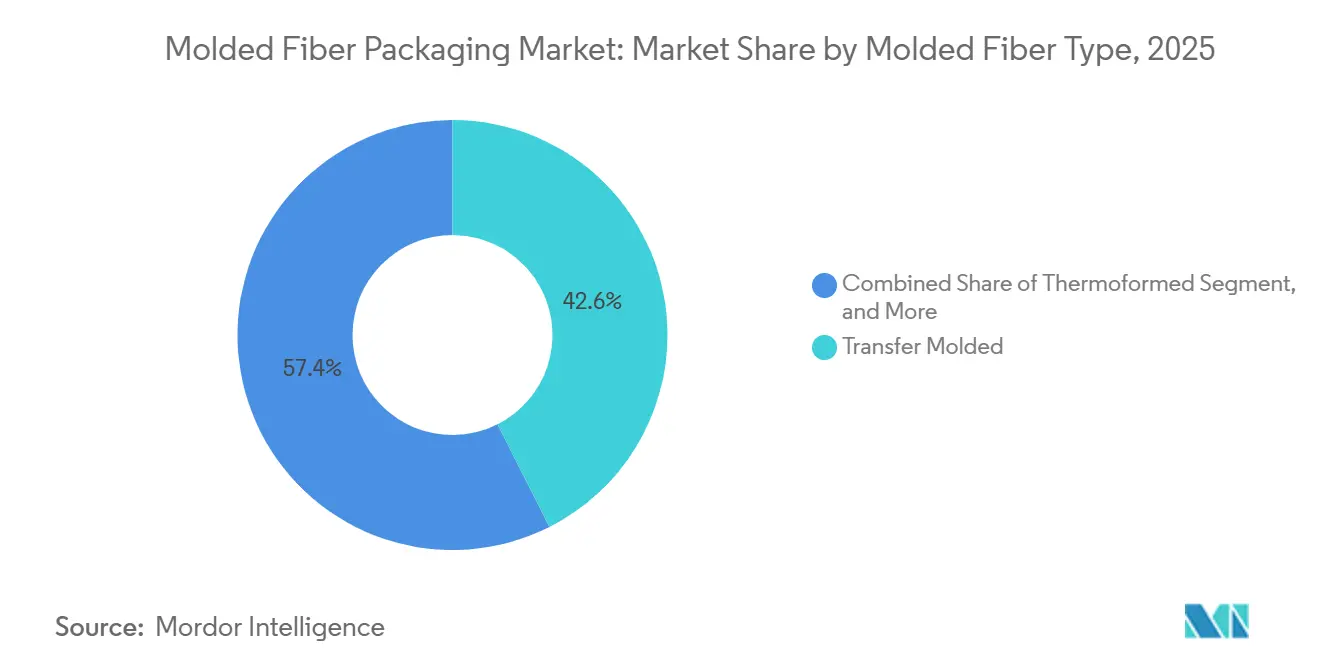

- Por tipo de fibra moldada, os formatos moldados por transferência lideraram com 42,56% da participação do mercado de embalagens de fibra moldada em 2025, enquanto as variantes termoformadas registraram o maior CAGR projetado de 5,44% até 2031.

- Por tipo de produto, as bandejas representaram 37,69% do total de 2025, enquanto as embalagens clamshell e recipientes devem crescer mais rapidamente a um CAGR de 5,63% até 2031.

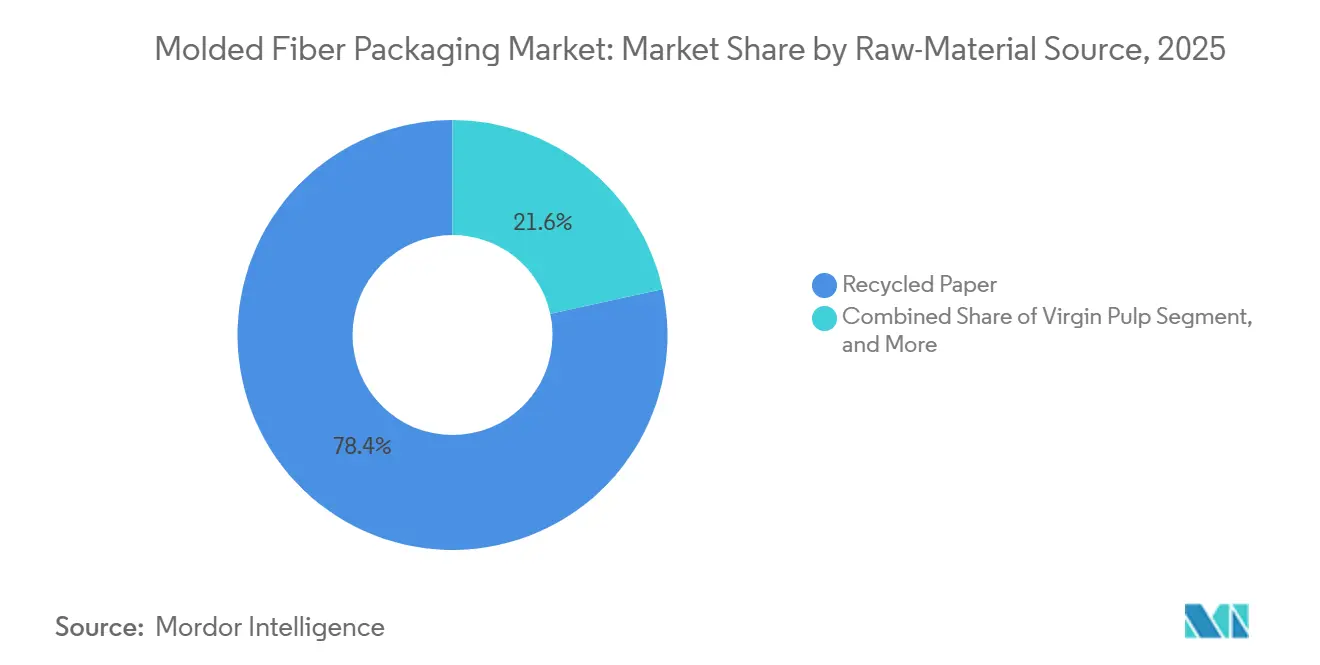

- Por fonte de matéria-prima, o papel reciclado forneceu 78,42% da participação do mercado de embalagens de fibra moldada em 2025, enquanto a polpa virgem deve avançar ao CAGR mais rápido de 5,21% durante 2026-2031.

- Por indústria do usuário final, alimentos e bebidas dominaram com 53,47% da participação do mercado de embalagens de fibra moldada em 2025, enquanto eletrônicos e eletrodomésticos devem registrar o CAGR mais forte de 5,66% ao longo do período de previsão.

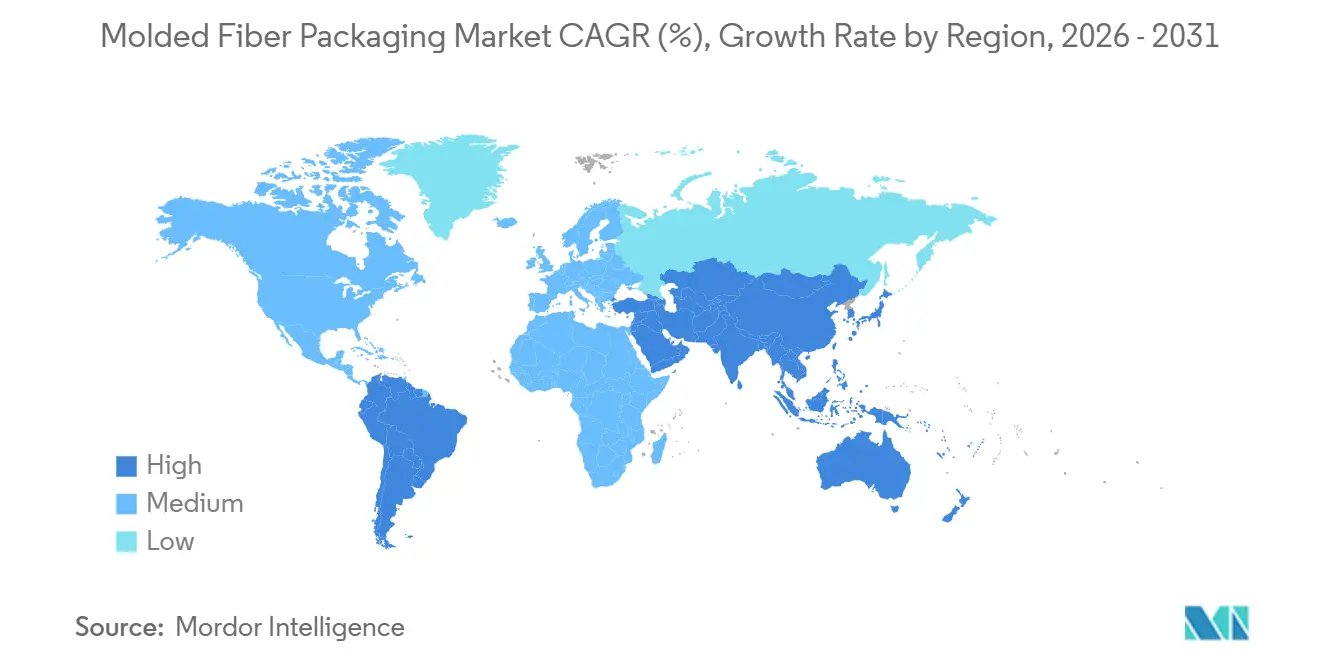

- Por geografia, a Ásia-Pacífico capturou 36,83% da receita global em 2025 e também está projetada para registrar o maior crescimento regional a um CAGR de 5,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Fibra Moldada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições Regulatórias de Plásticos de Uso Único | +1.2% | UE, Canadá, EAU, repercussão global | Curto prazo (≤ 2 anos) |

| Crescimento do Comércio Eletrônico e Entrega de Alimentos | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança na Preferência do Consumidor por Embalagens Ecológicas | +0.7% | América do Norte, Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Adoção de Embalagens Clamshell Compostáveis por Restaurantes de Serviço Rápido | +0.6% | América do Norte, Europa expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Comercialização de Fibra Moldada a Seco em 3D | +0.5% | Início na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Compromissos de Neutralidade de Carbono em Nível de Marca | +0.4% | Multinacionais em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Regulatórias de Plásticos de Uso Único

As proibições nacionais agora abrangem utensílios de serviço de alimentação de poliestireno na União Europeia, no Canadá e nos Emirados Árabes Unidos, forçando os proprietários de marcas a trocar materiais dentro de ciclos orçamentários de um único ano, em vez de projetos-piloto de vários anos. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens 2025/40 estabelece um piso de 30% de conteúdo reciclado para determinados formatos plásticos até 2030, mas a fibra moldada já está em conformidade, de modo que as equipes de compras deslocam seu foco do preço unitário para os custos totais de conformidade.[1]Parlamento Europeu, "Regulamento (UE) 2025/40 sobre Embalagens e Resíduos de Embalagens," eur-lex.europa.eu A Alemanha e a França isentam a fibra das taxas de Responsabilidade Estendida do Produtor, que têm uma média de EUR 0,08 a 0,12 por item, conferindo à fibra moldada uma vantagem de custo final de 12 a 18% em relação ao poliestireno virgem. As marcas também antecipam regras mais rígidas sobre microplásticos que entraram em vigor em toda a UE em dezembro de 2025, o que levou a que os desvios para fibra sejam totalmente evitados à medida que mais jurisdições espelham essas proibições. À medida que mais jurisdições adotam essas proibições, a vantagem regulatória da fibra moldada se amplia, acelerando a demanda até 2027.

Crescimento dos Canais de Comércio Eletrônico e Entrega de Alimentos

Vendedores de comércio eletrônico como a Amazon reduziram as reclamações por danos em até 22% após a substituição de inserções de poliestireno expandido por inserções de fibra moldada, fortalecendo o argumento de negócio para a fibra em embalagens de proteção.[2]Amazon, "Relatório de Sustentabilidade 2025," sustainability.aboutamazon.com Os operadores de entrega de alimentos urbanos enfrentam crescente escrutínio porque um único pedido gera aproximadamente 1,2 quilogramas de resíduos de embalagem, por isso o DoorDash começou a testar tigelas de fibra moldada certificadas pelo BPI que atendem aos padrões de compostagem municipal. A estabilidade dimensional permite uma paletização mais densa, reduzindo o aluguel de armazéns em até 40% nas cidades de alto custo. Bandejas termoformadas híbridas com barreiras aquosas agora atendem tanto às necessidades de logística quanto às de refeições para viagem, permitindo que os conversores amortizem o ferramental em múltiplos canais. Em conjunto, esses ganhos de volume reforçam um consumo estável de matéria-prima que protege os fornecedores contra recessões cíclicas em qualquer setor isolado.

Mudança na Preferência do Consumidor por Embalagens Recicláveis e Ecológicas

Em 2025, 68% dos consumidores dos EUA afirmaram preferir fibra ao plástico, e mais da metade está disposta a pagar um prêmio de 5 a 10% por formatos compostáveis.[3]Instituto de Embalagens para Serviços de Alimentação, "Pesquisa de Preferência do Consumidor 2025," fpi.org Grandes proprietários de marcas como a Procter and Gamble reduziram o uso de plástico virgem em 21% entre 2021 e 2024 e agora especificam fibra moldada para protetores de borda de eletrodomésticos para cumprir compromissos públicos de sustentabilidade. A Nova Economia dos Plásticos da Fundação Ellen MacArthur fornece definições padronizadas que reduzem o risco de greenwashing, de modo que as equipes de marketing preferem as alegações de fibra moldada à terminologia ambígua de bioplásticos. Os varejistas aproveitam a reciclabilidade do material na coleta seletiva para atingir metas corporativas de desperdício zero sem investir em sistemas de recuperação especializados. O crescente ativismo dos consumidores, portanto, se traduz diretamente em mandatos de compras que favorecem a fibra moldada tanto em embalagens primárias quanto secundárias.

Adoção de Embalagens Clamshell Compostáveis por Restaurantes de Serviço Rápido

O McDonald's alcançou 96% de embalagens à base de fibra em toda a Europa no final de 2024, eliminando 12.000 toneladas de poliestireno anualmente por meio de novos copos de sundae e recipientes de McFlurry de fibra moldada. O Starbucks seguiu em maio de 2025 com tampas de bebidas de fibra moldada como parte de seu compromisso de eliminar canudos e tampas plásticas em todo o mundo até 2030. O Consórcio NextGen Cup concedeu USD 5 milhões a inovadores de copos e tampas capazes de manter uma barreira líquida de 60 minutos sem substâncias perfluoroalquílicas, fechando uma lacuna crítica de desempenho. Contratos de alto volume superiores a 5 milhões de unidades anuais permitem que os conversores recuperem custos de ferramental de USD 150.000 em menos de 18 meses, uma vantagem econômica que redes menores não conseguem replicar. À medida que os principais restaurantes de serviço rápido expandem a adoção de fibra para franquias globais, eles institucionalizam especificações de fibra moldada que se propagam por toda a cadeia de fornecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços da Fibra Reciclada de Alta Qualidade | -0.6% | América do Norte, Europa, global | Curto prazo (≤ 2 anos) |

| Substitutos de Bioplásticos e Papelão Revestido | -0.5% | Segmentos premium na Europa e América do Norte | Médio prazo (2-4 anos) |

| Limitações de Propriedades de Barreira para Alimentos Úmidos | -0.3% | Climas úmidos na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Requisitos de Ferramental Personalizado com Alto Investimento de Capital | -0.2% | Global, onera as PMEs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços da Fibra Reciclada de Alta Qualidade

A polpa Kraft de madeira mole branqueada do norte caiu de USD 1.400 por tonelada em meados de 2024 para USD 1.160 ao final do ano, mas ainda está um terço acima das médias de 2020, enquanto os valores de Papelão Ondulado Velho nos Estados Unidos caíram 24% em relação às máximas de 2023 antes de se estabilizarem em USD 85 a 95 por tonelada. A China reduziu as importações de papel recuperado para 8,3 milhões de toneladas em 2024, apertando o fornecimento global e elevando os preços à vista na Ásia. Como as fibras de papel sobrevivem apenas de 5 a 7 ciclos de reciclagem, a taxa de recuperação dos EUA de 65,7% está próxima de seu teto, limitando o crescimento adicional na matéria-prima. Conversores sem contratos de longo prazo enfrentam oscilações de 8 a 12% nas margens quando perturbações climáticas ou trabalhistas paralisam a capacidade de polpa. A volatilidade persistente desencoraja os gastos de capital entre os players menores e pode desacelerar a penetração da fibra moldada durante picos de preços.

Substitutos de Bioplásticos e Papelão Revestido

A capacidade global de ácido polilático atingiu 1,2 milhão de toneladas em 2024, e os papelões revestidos agora oferecem barreiras de umidade que a fibra moldada absorve em 30 minutos, capturando aplicações premium de alimentos estáveis em prateleira. A Danimer Scientific e a Newlight Technologies comercializaram resinas de polihidroxialcanoato que oferecem compostabilidade com menor absorção de água, corroendo o impacto ambiental da fibra moldada. As almofadas de PLA expandido da Ricoh alcançam a absorção de choque do poliestireno expandido com densidades 40% mais leves do que a fibra moldada, atraindo marcas de eletrônicos com tolerâncias dimensionais rígidas. Essas alternativas exigem um prêmio de custo de 15 a 20%, mas marcas que atendem a alimentos orgânicos, cosméticos e eletrônicos de alto padrão aceitam o acréscimo em troca de imprimibilidade e desempenho de barreira líquida; sem avanços rápidos em revestimentos aquosos sem flúor, a fibra moldada corre o risco de perder participação nesses nichos lucrativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra Moldada: Moldagem por Transferência Domina, Termoformada Acelera

Os produtos moldados por transferência detinham 42,56% da participação do mercado de embalagens de fibra moldada em 2025, impulsionados por paredes econômicas de 2 a 4 milímetros que protegem eletrodomésticos durante o trânsito global. As linhas termoformadas estão se expandindo a uma taxa anual de 5,44%, impulsionando o mercado de embalagens de fibra moldada para embalagens clamshell de serviço de alimentação. Esse crescimento é impulsionado por avanços nos processos de fabricação, que permitem a produção de espessuras de parede mais finas abaixo de 1,8 milímetros. Essas paredes mais finas reduzem o uso de material, levando a economias de custo e melhor sustentabilidade, tudo isso mantendo a rigidez necessária para um desempenho eficaz de embalagem.

A plataforma de moldagem a seco da PulPac elimina a polpação à base de água, de modo que os tempos de ciclo caem para 5 segundos e o consumo de eletricidade cai 65%, um avanço que reduz a paridade de custos com tampas plásticas convencionais. Os formatos de parede espessa persistem em bandejas automotivas e industriais, onde os critérios de teste de queda superam a estética, enquanto as variantes processadas, calandradas ou revestidas com barreira, abordam a migração de gordura em embalagens de panificação. A patente da Apple para fibra comprimida de forma variável antecipa inserções com densidade ajustada que reduzem tanto o peso quanto o gasto com matéria-prima.

Por Tipo de Produto: Demanda por Embalagens Clamshell Supera o Crescimento de Bandejas

Em 2025, as bandejas representaram 37,69% da receita, atendendo a produtos frescos, ovos e produtos de panificação, todos os quais enfatizam a altura de empilhamento e o fluxo de ar. Embora as embalagens clamshell e os recipientes detenham atualmente uma participação de mercado menor, estão crescendo a uma taxa de 5,63% ao ano. Esse crescimento é amplamente impulsionado pelo endosso dos copos de sundae europeus do McDonald's e das tampas de bebidas do Starbucks, ambos os quais comprovaram sua eficácia em condições de enchimento a quente.

Os formatos de copo e suporte reivindicam aproximadamente 18% da demanda, mas permanecem limitados pelos custos de revestimento que elevam a economia unitária em 12 a 18%. Pratos e tigelas se expandem no serviço de catering institucional, onde os mandatos de desperdício zero superam as preocupações iniciais com o preço. As inserções de proteção para eletrônicos de alto valor exigem margens mais altas, tornando-as atraentes para conversores que já possuem ferramental de precisão. As bolsas do Consórcio NextGen Cup visam resolver a barreira líquida de 60 minutos, o que poderia desbloquear os segmentos de café e chá anteriormente reservados para papelão revestido com bioplástico.

Por Fonte de Matéria-Prima: Fluxos Reciclados Lideram, Polpa Virgem Ganha Terreno

O papel reciclado compreendeu 78,42% da tonelagem de insumos em 2025 porque o Papelão Ondulado Velho é negociado a apenas USD 85 a 95 por tonelada, mas a polpa virgem está crescendo a 5,21% à medida que os reguladores endurecem os limites de migração de óleo mineral em embalagens em contato com alimentos. Embora incorrendo em um acréscimo de 10 a 15%, a solução de fibra misturada — composta por 70% de fibras recicladas e 30% de fibras virgens — satisfaz os padrões de higiene e mantém as alegações de sustentabilidade. Essa composição garante um equilíbrio entre responsabilidade ambiental e conformidade com os requisitos de higiene, tornando-a uma opção viável para indústrias que priorizam tanto a sustentabilidade quanto a qualidade.

O fornecimento na Ásia-Pacífico se apertou quando a China reduziu as importações de papel recuperado em quase 2 milhões de toneladas em 2024, estreitando a diferença de custo entre os fluxos reciclados e virgens. Em resposta, vários conversores na Índia e no Sudeste Asiático firmaram contratos de polpa de vários anos para se proteger contra a volatilidade. À medida que a indústria de embalagens de fibra moldada avança em direção a formulações híbridas, a demanda por aditivos químicos de resistência à umidade, incluindo misturas de amido e resinas de poliamida-epicloridrina, está crescendo proporcionalmente.

Por Indústria do Usuário Final: O Impulso da Eletrônica Cresce Além do Serviço de Alimentação

Alimentos e bebidas representaram 53,47% do volume em 2025, mas agora exibem crescimento maduro, enquanto eletrônicos e eletrodomésticos se expandem 5,66% ao ano à medida que Apple, Dell e Samsung migram para inserções de fibra. O estatuto de Responsabilidade Estendida do Produtor da Califórnia impõe taxas de descarte aos fabricantes. Como resultado, os fabricantes que utilizam fibra moldada reciclável podem evitar passivos que variam de EUR 80 a 120 por tonelada, um custo normalmente suportado por aqueles que utilizam estirênicos.

A adoção na área de saúde permanece restrita a kits não estéreis porque a maioria das fibras moldadas não tolera óxido de etileno ou irradiação gama. Os segmentos industriais aproveitam os protetores de canto de parede espessa para refrigeradores e máquinas de lavar, beneficiando-se da geometria de absorção de energia da fibra moldada. Marcas de cosméticos e cuidados pessoais estão testando bandejas de fibra processada que aceitam gravação em alto relevo de alta definição adequada para presentes premium, uma adjacência que provavelmente ganhará participação à medida que as químicas de barreira aquosa amadurecem.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 36,83% em 2025, e os ventos favoráveis regulatórios significam que a região adicionará um CAGR de 5,69% até 2031. Os centros de reciclagem de papel costeiros da China e a rápida expansão de restaurantes de serviço rápido na Índia criam nós de demanda densos que justificam plantas de termoformagem greenfield. O site da Huhtamaki em Telangana, inaugurado em 2024, já exporta para franqueados do Oriente Médio porque as economias de frete compensam as tarifas de importação da Índia.

Na América do Norte, os EUA se beneficiam de um sistema de reciclagem seletiva bem estabelecido, levando a preços estáveis para o Papelão Ondulado Velho. No entanto, o crescimento moderou para 4,1%. Essa moderação é amplamente devida aos principais varejistas que concluíram suas iniciativas de otimização de embalagens, que não apenas reduziram o tamanho das caixas, mas também removeram inserções desnecessárias. Enquanto isso, a iminente proibição de plásticos do Canadá em janeiro de 2026 deve criar um aumento temporário na demanda por embalagens clamshell e bandejas para serviço de alimentação.

O Regulamento 2025/40 está impulsionando o crescimento da Europa, exigindo 30% de conteúdo plástico reciclado até 2030. Na tentativa de evitar taxas sobre plásticos, as redes de supermercados na Alemanha e na França estão substituindo as bandejas de produtos de fibra moldada. Enquanto isso, os conversores na Escandinávia estão na vanguarda, desenvolvendo barreiras de dispersão aquosa que se alinham com as restrições de microplásticos da UE. América do Sul, Oriente Médio e África têm cada um uma participação próxima de 5%, mas exibem condições heterogêneas. O boom do comércio eletrônico no Brasil está impulsionando a demanda por inserções de proteção, enquanto a proibição de poliestireno dos Emirados Árabes Unidos redirecionará o fornecimento de restaurantes para recipientes à base de fibra em 2026. Os conversores miram o México como um hub de logística transfronteiriça sob o USMCA, com a Sonoco avaliando uma nova instalação em Nuevo León.

Cenário Competitivo

Os cinco principais fornecedores, Huhtamaki, Brødrene Hartmann, Sonoco, UFP Technologies e Pactiv Evergreen, detêm cerca de 35% de participação combinada, ilustrando uma concentração moderada. Os players de grande escala investem em integração vertical para garantir fluxos de fibra reciclada; por exemplo, a Huhtamaki investiu EUR 30 milhões em linhas de termoformagem finlandesas capazes de 500 milhões de unidades por ano. A Hartmann se expandiu por meio de uma aquisição de embalagens de ovos na Alemanha que garantiu contratos com supermercados.

Licenciadores de tecnologia como a PulPac monetizam a propriedade intelectual em vez de operar maquinário, licenciando células de moldagem a seco que reduzem o tempo de ciclo para 3 segundos e o consumo de energia em quase dois terços. Especialistas em materiais, incluindo Solenis e Ecolab, fornecem barreiras de gordura sem flúor, uma capacidade que garantiu novos negócios após a UE proibir microplásticos adicionados intencionalmente em 2025. As grandes licitações de restaurantes de serviço rápido preferem fornecedores que possam amortizar ferramental de USD 150.000 em dezenas de milhões de unidades, reforçando as barreiras para empresas regionais menores.

Oportunidades de espaço em branco permanecem em embalagens para alimentos úmidos, onde a fibra moldada deve superar uma absorção de água de 8 a 12% em 30 minutos. Os conversores que comercializam fibra revestida por dispersão capaz de barreiras líquidas de 60 minutos sem PFAS estão posicionados para ganhar contratos premium de sopas, molhos e refeições prontas. Enquanto isso, gigantes da eletrônica patenteiam inserções com densidade modulada, indicando um apetite para se diferenciar por meio de embalagens proprietárias em vez de depender de estoque de catálogo.

Líderes da Indústria de Embalagens de Fibra Moldada

Huhtamaki Oyj

Brødrene Hartmann A/S

Sonoco Products Company

UFP Technologies Inc.

Omni-PAC Group UK

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: O Canadá aplicou uma proibição nacional de plásticos de uso único, eliminando utensílios de serviço de alimentação de poliestireno e desencadeando uma rápida mudança para embalagens clamshell e bandejas de fibra moldada.

- Janeiro de 2026: Os Emirados Árabes Unidos implementaram uma proibição total de artigos de serviço de alimentação de poliestireno, acelerando a adoção de fibra moldada em Dubai e Abu Dhabi.

- Maio de 2025: O Starbucks lançou tampas de bebidas quentes de fibra moldada compostável em cafés selecionados nos Estados Unidos e na Europa como parte de seu roteiro de redução de plásticos.

- Março de 2025: A Huhtamaki concluiu uma expansão de EUR 30 milhões da capacidade de termoformagem finlandesa, adicionando uma produção anual de 500 milhões de unidades para aplicações de serviço rápido.

Escopo do Relatório Global do Mercado de Embalagens de Fibra Moldada

O Relatório do Mercado de Embalagens de Fibra Moldada é Segmentado por Tipo de Fibra Moldada (Parede Espessa, Moldagem por Transferência, Termoformada, Processada), Tipo de Produto (Bandejas, Embalagens Clamshell e Recipientes, Copos e Suportes de Copos, Pratos e Tigelas, Outros Tipos de Produto), Fonte de Matéria-Prima (Papel Reciclado, Polpa Virgem, Misturas de Fibra Híbrida), Indústria do Usuário Final (Alimentos e Bebidas, Eletrônicos e Eletrodomésticos, Saúde e Dispositivos Médicos, Industrial, Outras Indústrias do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Parede Espessa |

| Moldagem por Transferência |

| Termoformada |

| Processada |

| Bandejas |

| Embalagens Clamshell e Recipientes |

| Copos e Suportes de Copos |

| Pratos e Tigelas |

| Outros Tipos de Produto |

| Papel Reciclado |

| Polpa Virgem |

| Misturas de Fibra Híbrida |

| Alimentos e Bebidas |

| Eletrônicos e Eletrodomésticos |

| Saúde e Dispositivos Médicos |

| Industrial |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Fibra Moldada | Parede Espessa | ||

| Moldagem por Transferência | |||

| Termoformada | |||

| Processada | |||

| Por Tipo de Produto | Bandejas | ||

| Embalagens Clamshell e Recipientes | |||

| Copos e Suportes de Copos | |||

| Pratos e Tigelas | |||

| Outros Tipos de Produto | |||

| Por Fonte de Matéria-Prima | Papel Reciclado | ||

| Polpa Virgem | |||

| Misturas de Fibra Híbrida | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Eletrônicos e Eletrodomésticos | |||

| Saúde e Dispositivos Médicos | |||

| Industrial | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de embalagens de fibra moldada até 2031?

Está previsto atingir USD 21,73 bilhões em 2031, expandindo-se a um CAGR de 4,62% a partir de 2026.

Qual tipo de fibra moldada cresce mais rapidamente?

Os formatos termoformados se expandem a 5,44% ao ano graças à demanda de restaurantes de serviço rápido por embalagens clamshell de parede fina.

Por que a Ásia-Pacífico é o maior consumidor regional?

Proibições regulatórias, expansão do comércio eletrônico e novos pontos de restaurantes de serviço rápido impulsionam a Ásia-Pacífico para uma participação de 36,83% em 2025 e o maior CAGR de 5,69% até 2031.

Qual é a composição de matéria-prima que domina a produção de fibra moldada?

O papel reciclado fornece 78,42% da tonelagem de insumos em 2025, embora a polpa virgem esteja ganhando terreno em aplicações de contato com alimentos.

Qual setor do usuário final demonstra o maior impulso de crescimento?

Eletrônicos e eletrodomésticos registram um CAGR de 5,66% à medida que Apple, Dell e Samsung migram para inserções de proteção à base de fibra.

Quão fragmentada é a base de fornecedores?

As cinco principais empresas detêm cerca de 35% de participação, refletindo uma consolidação moderada e espaço para especialistas regionais.

Página atualizada pela última vez em: