Marktgröße und Marktanteil für geformte Faserverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.34 Milliarden US-Dollar |

| Marktgröße (2031) | 21.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für geformte Faserverpackungen von Mordor Intelligence

Die Marktgröße für geformte Faserverpackungen wird voraussichtlich von USD 16,57 Milliarden im Jahr 2025 und USD 17,34 Milliarden im Jahr 2026 auf USD 21,73 Milliarden bis 2031 anwachsen, was einer CAGR von 4,62 % zwischen 2026 und 2031 entspricht. Eine Welle von Verboten für Einwegkunststoffe verkürzt die Umstellungszyklen der Marken, und geformte Fasern bieten einen Kostenvorteil von 12–18 % bei den Gesamtkosten, sobald die Gebühren der erweiterten Herstellerverantwortung für Polystyrol eingerechnet werden. E-Commerce-Netzwerke berichten von 18–22 % weniger Schadensansprüchen, wenn geformte Fasern expandiertes Polystyrol ersetzen, was die Präferenz des Kanals für Formstabilität stärkt. Schnellrestaurants skalieren kompostierbare Klappschalen, die ASTM D6868 erfüllen, während 3-D-Trockenformungspatente Wandstärken unter 1,2 Millimeter ermöglichen, ohne die Druckfestigkeit zu verlieren. Die Wettbewerbsintensität ist moderat, da die fünf größten Lieferanten nur einen Anteil von 35 % halten, was Raum für regionale Verarbeiter lässt, die sich auf Barrierebeschichtungen und kundenspezifische Werkzeuge spezialisieren.

Wichtigste Erkenntnisse des Berichts

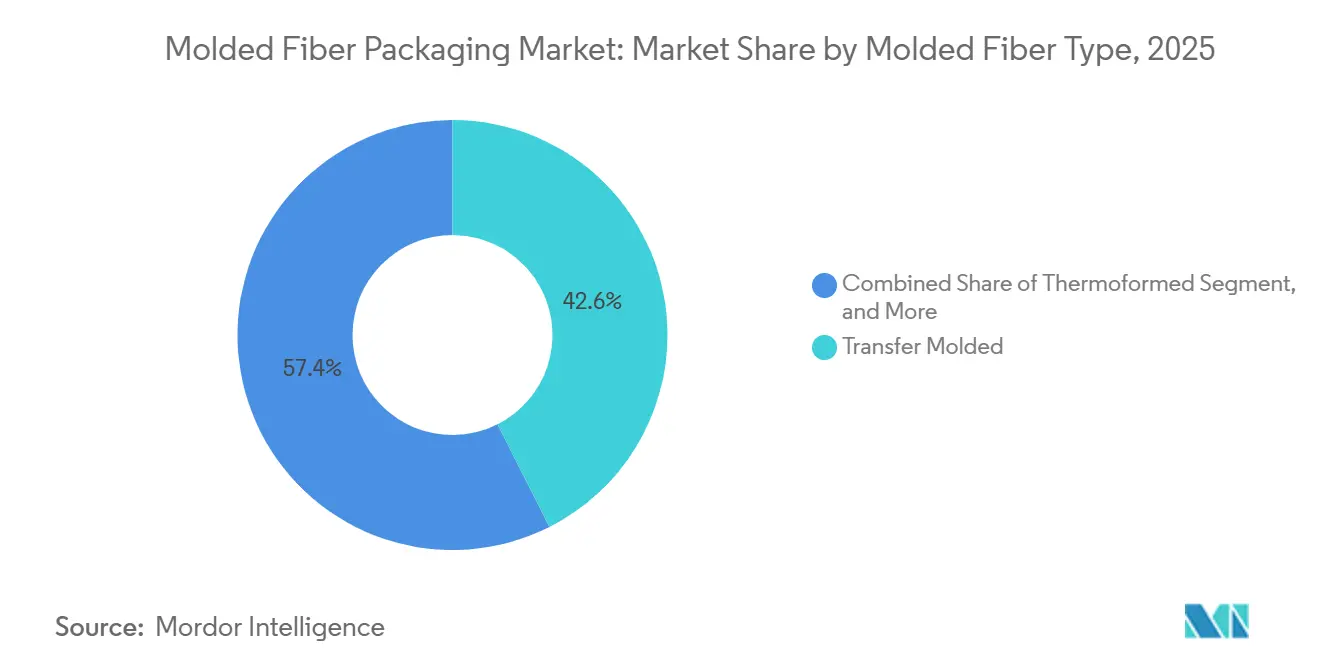

- Nach Faserformtyp führten transfergeformte Formate mit einem Anteil von 42,56 % am Markt für geformte Faserverpackungen im Jahr 2025, während thermogeformte Varianten mit einer prognostizierten CAGR von 5,44 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Produkttyp entfielen 37,69 % des Gesamtumsatzes 2025 auf Schalen, während Klappschalen und Behälter mit einer CAGR von 5,63 % bis 2031 am schnellsten wachsen sollen.

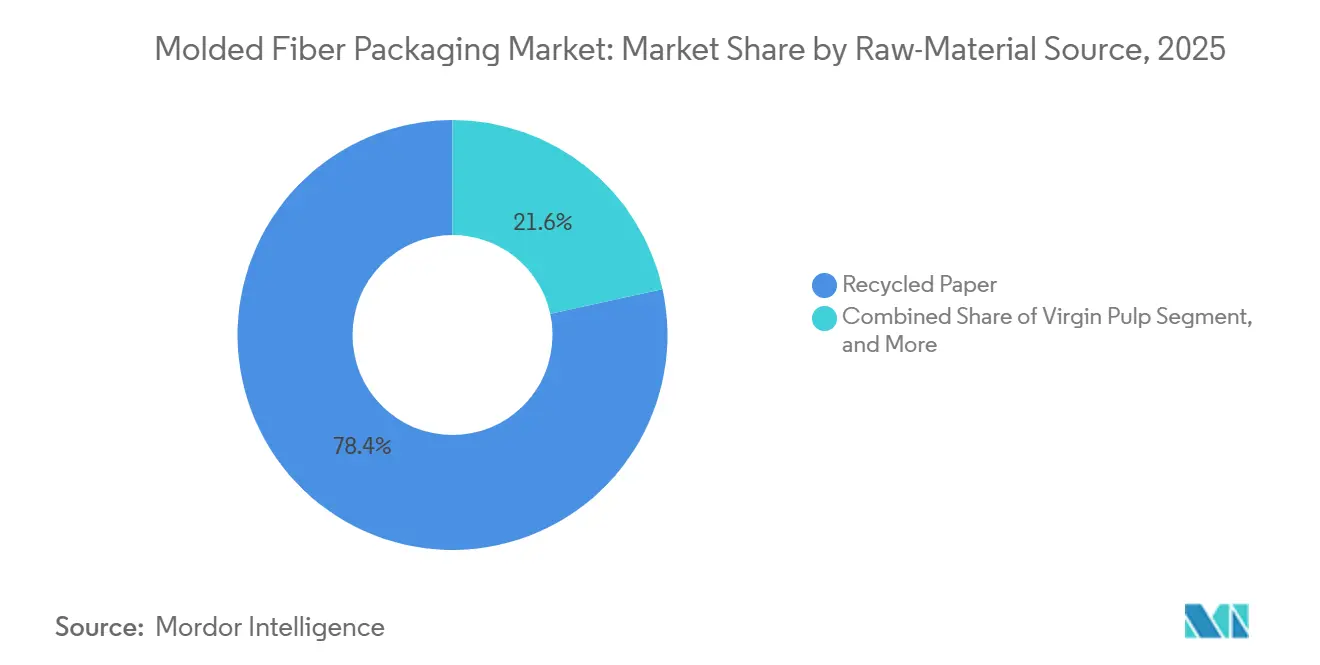

- Nach Rohmaterialquelle lieferte Recyclingpapier im Jahr 2025 einen Anteil von 78,42 % am Markt für geformte Faserverpackungen, während Jungfaser im Zeitraum 2026–2031 mit der schnellsten CAGR von 5,21 % zulegen soll.

- Nach Endverbraucherbranche dominierte der Bereich Lebensmittel und Getränke mit einem Anteil von 53,47 % am Markt für geformte Faserverpackungen im Jahr 2025, während Elektronik und Haushaltsgeräte im Prognosezeitraum mit der stärksten CAGR von 5,66 % wachsen sollen.

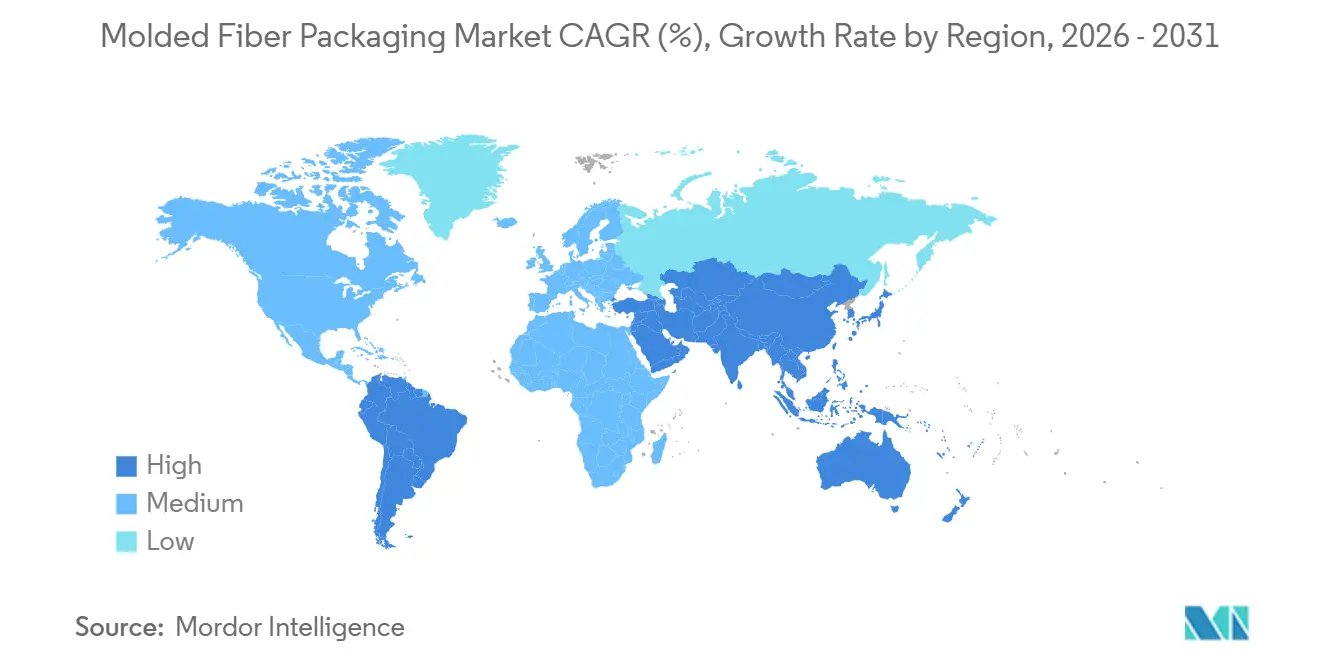

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Anteil von 36,83 % am globalen Umsatz und soll bis 2031 auch das höchste regionale Wachstum mit einer CAGR von 5,69 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für geformte Faserverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote von Einwegkunststoffen | +1.2% | EU, Kanada, Vereinigte Arabische Emirate, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Commerce und der Essenslieferung | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wandel der Verbraucherpräferenz hin zu umweltfreundlichen Verpackungen | +0.7% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung kompostierbarer Klappschalen durch Schnellrestaurants | +0.6% | Nordamerika, Europa mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von 3-D-Trockengeformten Fasern | +0.5% | Früh in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Klimaneutrale Verpflichtungen auf Markenebene | +0.4% | Multinationale Unternehmen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote von Einwegkunststoffen

Nationale Verbote decken nun Polystyrol-Lebensmittelverpackungen in der Europäischen Union, Kanada und den Vereinigten Arabischen Emiraten ab und zwingen Markeninhaber, innerhalb von einjährigen Budgetzyklen statt mehrjähriger Pilotprojekte auf andere Materialien umzusteigen. Die EU-Verpackungs- und Verpackungsabfallverordnung 2025/40 legt für bestimmte Kunststoffformate bis 2030 eine Mindestquote von 30 % Recyclinginhalt fest, doch geformte Fasern erfüllen diese Anforderung bereits, sodass Beschaffungsteams ihren Fokus von Stückpreisen auf Gesamtkonformitätskosten verlagern.[1]Europäisches Parlament, "Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle," eur-lex.europa.eu Deutschland und Frankreich befreien Fasern von Gebühren der erweiterten Herstellerverantwortung, die im Durchschnitt EUR 0,08–0,12 pro Artikel betragen, was geformten Fasern einen Kostenvorteil von 12–18 % gegenüber Jungpolystyrol verschafft. Marken antizipieren auch strengere Mikroplastikregeln, die im Dezember 2025 in der gesamten EU in Kraft getreten sind und dazu geführt haben, dass Faserausweichlösungen vollständig vermieden werden, da immer mehr Länder diese Verbote übernehmen. Je mehr Länder diese Verbote einführen, desto größer wird der regulatorische Vorteil geformter Fasern, was die Nachfrage bis 2027 beschleunigt.

Wachstum der E-Commerce- und Essenslieferkanäle

E-Commerce-Anbieter wie Amazon reduzierten Schadensansprüche um bis zu 22 %, nachdem sie von expandiertem Polystyrol auf geformte Fasereinsätze umgestiegen waren, was den wirtschaftlichen Nutzen von Fasern in Schutzverpackungen stärkt.[2]Amazon, "Nachhaltigkeitsbericht 2025," sustainability.aboutamazon.com Städtische Essenslieferanten stehen unter zunehmendem Druck, da eine einzelne Bestellung etwa 1,2 Kilogramm Verpackungsabfall erzeugt. Daher begann DoorDash mit der Erprobung von BPI-zertifizierten geformten Faserschüsseln, die kommunale Kompostierungsstandards erfüllen. Formstabilität ermöglicht eine dichtere Palettierung und senkt die Lagermiete in teuren Städten um bis zu 40 %. Hybride thermogeformte Schalen mit wässrigen Barrieren bedienen nun sowohl Logistik- als auch Außer-Haus-Bedürfnisse und ermöglichen es Verarbeitern, Werkzeugkosten über mehrere Kanäle zu amortisieren. Zusammen stärken diese Volumenzuwächse einen stetigen Rohstoffabsatz, der Lieferanten gegen zyklische Abschwünge in einzelnen Sektoren absichert.

Wandel der Verbraucherpräferenz hin zu recycelbaren und umweltfreundlichen Verpackungen

Im Jahr 2025 gaben 68 % der US-amerikanischen Verbraucher an, Fasern gegenüber Kunststoff zu bevorzugen, und mehr als die Hälfte ist bereit, einen Aufpreis von 5–10 % für kompostierbare Formate zu zahlen.[3]Foodservice Packaging Institute, "Verbraucherpräferenzstudie 2025," fpi.org Große Markeninhaber wie Procter and Gamble reduzierten den Einsatz von Jungkunststoff zwischen 2021 und 2024 um 21 % und schreiben nun geformte Fasern für Kantenschutzprofile von Haushaltsgeräten vor, um öffentliche Nachhaltigkeitsverpflichtungen zu erfüllen. Die Neue Kunststoffwirtschaft der Ellen MacArthur Foundation bietet standardisierte Definitionen, die das Risiko von Greenwashing reduzieren, sodass Marketingteams Ansprüche für geformte Fasern gegenüber mehrdeutiger Biokunststoffterminologie bevorzugen. Einzelhändler nutzen die Recyclingfähigkeit des Materials über die Wertstofftonne, um Unternehmensziele für null Abfall zu erreichen, ohne in spezialisierte Rückgewinnungssysteme zu investieren. Wachsender Verbraucheraktivismus schlägt sich daher direkt in Beschaffungsmandaten nieder, die geformte Fasern sowohl in der Primär- als auch in der Sekundärverpackung bevorzugen.

Einführung kompostierbarer Klappschalen durch Schnellrestaurants

McDonald's erreichte bis Ende 2024 in Europa einen Anteil von 96 % faserbasierter Verpackungen und eliminierte durch neue geformte Faser-Eisbecher und McFlurry-Behälter jährlich 12.000 Tonnen Polystyrol. Starbucks folgte im Mai 2025 mit geformten Faser-Getränkedeckeln als Teil seiner Verpflichtung, bis 2030 weltweit Plastikstrohhalme und -deckel abzuschaffen. Das NextGen Cup Consortium vergab USD 5 Millionen an Becher-und-Deckel-Innovatoren, die eine 60-minütige Flüssigkeitsbarriere ohne per- und polyfluorierte Alkylsubstanzen aufrechterhalten können, und schloss damit eine kritische Leistungslücke. Hochvolumenverträge mit mehr als 5 Millionen Einheiten jährlich ermöglichen es Verarbeitern, USD 150.000 Werkzeugkosten in weniger als 18 Monaten zu amortisieren – ein wirtschaftlicher Vorteil, den kleinere Ketten nicht replizieren können. Da führende Schnellrestaurantketten die Fasernutzung auf globale Franchises ausweiten, institutionalisieren sie Spezifikationen für geformte Fasern, die sich durch die gesamte Lieferbasis fortpflanzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei hochwertigem Recyclingfaser | -0.6% | Nordamerika, Europa, global | Kurzfristig (≤ 2 Jahre) |

| Biokunststoffe und beschichtete Kartonsubstitute | -0.5% | Premiumsegmente in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Barriereeigenschaften bei feuchten Lebensmitteln | -0.3% | Feuchte Klimazonen in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Anforderungen an kundenspezifische Werkzeuge | -0.2% | Global, belastet kleine und mittlere Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei hochwertigem Recyclingfaser

Nordgebleichter Weichholz-Kraftzellstoff fiel von USD 1.400 pro Tonne Mitte 2024 auf USD 1.160 bis Jahresende, liegt aber immer noch ein Drittel über dem Durchschnitt von 2020, während die Werte für Altkarton in den Vereinigten Staaten von den Höchstständen 2023 um 24 % fielen, bevor sie sich bei USD 85–95 pro Tonne stabilisierten. China reduzierte die Altpapierimporte im Jahr 2024 auf 8,3 Millionen Tonnen, was das globale Angebot verknappt und die asiatischen Spotpreise anhebt. Da Papierfasern nur 5 bis 7 Recyclingzyklen überstehen, ist die US-Rückgewinnungsrate von 65,7 % nahe ihrer Obergrenze, was zusätzliches Wachstum beim Rohstoff begrenzt. Verarbeiter ohne Langzeitverträge sehen sich Margenschwankungen von 8–12 % ausgesetzt, wenn Wetter- oder Arbeitsstörungen die Zellstoffkapazität lahmlegen. Anhaltende Volatilität schreckt kleinere Akteure von Kapitalinvestitionen ab und könnte die Durchdringung geformter Fasern während Preisspitzen verlangsamen.

Biokunststoffe und beschichtete Kartonsubstitute

Die globale Polylactidkapazität erreichte 2024 1,2 Millionen Tonnen, und beschichtete Kartons liefern nun Feuchtigkeitsbarrieren, die geformte Fasern innerhalb von 30 Minuten absorbieren, und erschließen damit Premium-Anwendungen für haltbare Lebensmittel. Danimer Scientific und Newlight Technologies kommerzialisierten Polyhydroxyalkanoatharze, die Kompostierbarkeit bei geringerer Wasseraufnahme bieten und den Umweltvorteil geformter Fasern untergraben. Ricoh's geschäumte Polylactidpolster erreichen die Stoßdämpfung von expandiertem Polystyrol bei einer Dichte, die 40 % leichter ist als geformte Fasern, was Elektronikhersteller mit engen Maßtoleranzen anspricht. Diese Alternativen verlangen einen Kostenaufschlag von 15–20 %, aber Marken, die Bio-Lebensmittel, Kosmetika und hochwertige Elektronik bedienen, akzeptieren den Aufpreis im Austausch für Bedruckbarkeit und Flüssigkeitsbarriereleistung. Ohne schnelle Fortschritte bei fluorfreien wässrigen Beschichtungen riskiert geformte Faser, in diesen lukrativen Nischen Marktanteile zu verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Faserformtyp: Transfergeformt dominiert, Thermogeformt beschleunigt

Transfergeformte Produkte hielten im Jahr 2025 einen Anteil von 42,56 % am Markt für geformte Faserverpackungen, angetrieben durch wirtschaftliche Wandstärken von 2–4 Millimetern, die Haushaltsgeräte beim globalen Transport schützen. Thermogeformte Linien expandieren mit einer jährlichen Rate von 5,44 % und stärken den Markt für geformte Faserverpackungen für Lebensmittelservice-Klappschalen. Dieses Wachstum wird durch Fortschritte in den Fertigungsprozessen angetrieben, die die Produktion dünnerer Wandstärken unter 1,8 Millimetern ermöglichen. Diese dünneren Wände reduzieren den Materialeinsatz, was zu Kosteneinsparungen und verbesserter Nachhaltigkeit führt, während gleichzeitig die notwendige Steifigkeit für eine effektive Verpackungsleistung erhalten bleibt.

PulPacs Trockenformungsplattform eliminiert die wasserbasierte Zellstoffaufbereitung, sodass die Zykluszeiten auf 5 Sekunden sinken und der Stromverbrauch um 65 % zurückgeht – ein Durchbruch, der die Kostenparität mit herkömmlichen Kunststoffdeckeln senkt. Dickwandige Formate bleiben in Automobil- und Industrieschalen bestehen, wo Falltestkriterien die Ästhetik überwiegen, während verarbeitete Varianten – kalandriert oder barrierebeschichtet – die Fettmigration in Bäckereiverpackungen adressieren. Apples Patent für variabel verdichtete Fasern deutet auf dichteabgestimmte Einsätze hin, die sowohl Gewicht als auch Rohstoffkosten senken.

Nach Produkttyp: Klappschalennachfrage übertrifft Schalenwachstum

Im Jahr 2025 entfielen 37,69 % des Umsatzes auf Schalen, die frische Produkte, Eier und Backwaren bedienen, wobei alle Stapelhöhe und Luftzirkulation betonen. Während Klappschalen und Behälter derzeit einen kleineren Marktanteil halten, wachsen sie mit einer jährlichen Rate von 5,63 %. Dieses Wachstum wird maßgeblich durch die Unterstützung von McDonald's europäischen Eisbechern und Starbucks-Getränkedeckeln angetrieben, die beide ihre Wirksamkeit unter Heißfüllbedingungen bewiesen haben.

Becher- und Trägerformate beanspruchen etwa 18 % der Nachfrage, bleiben aber durch Beschichtungskosten eingeschränkt, die die Stückökonomie um 12–18 % anheben. Teller und Schüsseln skalieren in der institutionellen Gastronomie, wo Null-Abfall-Mandate anfängliche Preisbedenken überwiegen. Schutzeinlagen für hochwertige Elektronik erzielen höhere Margen und sind daher für Verarbeiter attraktiv, die bereits Präzisionswerkzeuge besitzen. Die Zuschüsse des NextGen Cup Consortium zielen darauf ab, die 60-minütige Flüssigkeitsbarriere zu lösen, was Kaffee- und Teesegmente erschließen könnte, die bisher für biokunststoffbeschichteten Karton reserviert waren.

Nach Rohmaterialquelle: Recyclingströme führen, Jungfaser gewinnt

Recyclingpapier umfasste im Jahr 2025 78,42 % des Eingangsvolumens, da Altkarton nur zu USD 85–95 pro Tonne gehandelt wird, doch Jungfaser steigt mit 5,21 % an, da Regulierungsbehörden die Grenzwerte für Mineralölmigration bei lebensmittelkontaktierenden Verpackungen verschärfen. Obwohl ein Aufpreis von 10–15 % anfällt, erfüllt die Mischfaserlösung – bestehend aus 70 % Recycling- und 30 % Jungfasern – Hygienestandards und wahrt Nachhaltigkeitsansprüche. Diese Zusammensetzung gewährleistet eine Balance zwischen ökologischer Verantwortung und der Einhaltung von Hygieneanforderungen und ist damit eine praktikable Option für Branchen, die sowohl Nachhaltigkeit als auch Qualität priorisieren.

Das Angebot in Asien-Pazifik verknappt sich, nachdem China die Altpapierimporte im Jahr 2024 um fast 2 Millionen Tonnen reduziert hat, was die Kostenlücke zwischen Recycling- und Jungfaserströmen verringert. Als Reaktion darauf sicherten sich mehrere Verarbeiter in Indien und Südostasien mehrjährige Zellstoffverträge, um sich gegen Volatilität abzusichern. Da sich die Branche für geformte Faserverpackungen auf Hybridformulierungen zubewegt, steigt die Nachfrage nach nassbeständigen chemischen Additiven, einschließlich Stärkemischungen und Polyamid-Epichlorhydrinharzen, entsprechend an.

Nach Endverbraucherbranche: Elektronikdynamik wächst über den Lebensmittelbereich hinaus

Lebensmittel und Getränke machten im Jahr 2025 53,47 % des Volumens aus, zeigen nun aber reifes Wachstum, während Elektronik und Haushaltsgeräte jährlich um 5,66 % expandieren, da Apple, Dell und Samsung auf Fasereinsätze umsteigen. Das Gesetz zur erweiterten Herstellerverantwortung in Kalifornien erhebt Entsorgungsgebühren auf Hersteller. Infolgedessen können Hersteller, die recycelbare geformte Fasern verwenden, Verbindlichkeiten von EUR 80 bis 120 pro Tonne vermeiden, die typischerweise von Styrolverwendern getragen werden.

Die Einführung im Gesundheitswesen bleibt auf nicht-sterile Kits beschränkt, da die meisten geformten Fasern keine Ethylenoxid- oder Gammabestrahlung tolerieren. Industriesegmente nutzen dickwandige Eckenschutzprofile für Kühlschränke und Waschmaschinen und profitieren von der energieabsorbierenden Geometrie geformter Fasern. Kosmetik- und Körperpflegemarken testen verarbeitete Faserschalen, die hochauflösende Prägungen für Premium-Geschenke akzeptieren – eine Nachbarschaft, die wahrscheinlich Marktanteile gewinnen wird, wenn wässrige Barrierchemien reifen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 36,83 % und regulatorische Rückenwinde bedeuten, dass die Region bis 2031 eine CAGR von 5,69 % hinzufügen wird. Chinas küstennahe Papierrecyclinghubs und Indiens rasche Ausweitung von Schnellrestaurants schaffen dichte Nachfrageknoten, die Greenfield-Thermoformungsanlagen rechtfertigen. Huhtamakis Standort in Telangana, der 2024 eingeweiht wurde, exportiert bereits in den Nahen Osten an Franchisenehmer, da Frachtersparnisse Indiens Importzölle ausgleichen.

In Nordamerika profitieren die USA von einem gut etablierten Wertstofftonnen-Recyclingsystem, was zu stabilen Preisen für Altkarton führt. Das Wachstum hat sich jedoch auf 4,1 % verlangsamt. Diese Mäßigung ist größtenteils darauf zurückzuführen, dass große Einzelhändler ihre Verpackungsoptimierungsinitiativen abgeschlossen haben, die nicht nur Kartons verkleinerten, sondern auch unnötige Einlagen entfernten. Unterdessen wird Kanadas bevorstehendes Kunststoffverbot im Januar 2026 voraussichtlich einen vorübergehenden Nachfrageschub für Klappschalen und Lebensmittelservice-Schalen auslösen.

Die Verordnung 2025/40 treibt Europas Wachstum voran und schreibt bis 2030 einen Recyclingkunststoffanteil von 30 % vor. Um Kunststoffgebühren zu vermeiden, ersetzen Lebensmittelketten in Deutschland und Frankreich geformte Faser-Produktschalen. Unterdessen sind Verarbeiter in Skandinavien führend bei der Entwicklung wässriger Dispersionsbarrieren, die mit den EU-Mikroplastikrestriktionen übereinstimmen. Südamerika, der Nahe Osten und Afrika haben jeweils einen Anteil von nahezu 5 %, weisen jedoch heterogene Bedingungen auf. Brasiliens E-Commerce-Boom steigert die Nachfrage nach Schutzeinlagen, während das Verbot von Polystyrol in den Vereinigten Arabischen Emiraten die Restaurantbeschaffung 2026 auf faserbasierte Behälter umlenken wird. Verarbeiter sehen Mexiko als grenzüberschreitendes Logistikzentrum im Rahmen des USMCA, wobei Sonoco eine neue Anlage in Nuevo León prüft.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Huhtamaki, Brødrene Hartmann A/S, Sonoco Products Company, UFP Technologies Inc. und Pactiv Evergreen Inc. – halten zusammen etwa 35 % Marktanteil, was eine moderate Konzentration verdeutlicht. Skalenakteure investieren in vertikale Integration, um Recyclingfaserströme zu sichern; so investierte Huhtamaki beispielsweise EUR 30 Millionen in finnische Thermoformungslinien mit einer Kapazität von 500 Millionen Einheiten pro Jahr. Brødrene Hartmann A/S expandierte durch eine deutsche Eierverpackungsakquisition, die Lebensmitteleinzelhandelsverträge sicherte.

Technologielizenzgeber wie PulPac AB monetarisieren geistiges Eigentum, anstatt Maschinen zu betreiben, und lizenzieren Trockenformungszellen, die die Zykluszeit auf 3 Sekunden und den Energieverbrauch um fast zwei Drittel reduzieren. Materialspezialisten, darunter Solenis und Ecolab, liefern fluorfreie Fettbarrieren – eine Fähigkeit, die nach dem EU-Verbot absichtlich zugesetzter Mikroplastika im Jahr 2025 neues Geschäft sicherte. Große Ausschreibungen von Schnellrestaurantketten bevorzugen Lieferanten, die USD 150.000 Werkzeugkosten über Dutzende von Millionen Einheiten amortisieren können, was Eintrittsbarrieren für kleinere regionale Unternehmen verstärkt.

Weißflecken-Chancen verbleiben bei Nasslebensmittelverpackungen, wo geformte Fasern eine Wasseraufnahme von 8–12 % innerhalb von 30 Minuten überwinden müssen. Verarbeiter, die dispersionsbeschichtete Fasern kommerzialisieren, die eine 60-minütige Flüssigkeitsbarriere ohne per- und polyfluorierte Alkylsubstanzen bieten, sind positioniert, um Premium-Suppen-, Soßen- und Fertiggerichtverträge zu gewinnen. Unterdessen patentieren Elektronikgiganten dichtemodulierte Einsätze, was auf den Wunsch hindeutet, sich durch proprietäre Verpackungen zu differenzieren, anstatt auf Katalogware zurückzugreifen.

Marktführer für geformte Faserverpackungen

Huhtamaki Oyj

Brødrene Hartmann A/S

Sonoco Products Company

UFP Technologies Inc.

Omni-PAC Group UK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kanada setzte ein landesweites Verbot von Einwegkunststoffen durch, das Polystyrol-Lebensmittelverpackungen eliminierte und einen raschen Wechsel zu geformten Faser-Klappschalen und -Schalen auslöste.

- Januar 2026: Die Vereinigten Arabischen Emirate verhängten ein vollständiges Verbot von Polystyrol-Lebensmittelserviceartikeln, was die Einführung geformter Fasern in Dubai und Abu Dhabi beschleunigte.

- Mai 2025: Starbucks führte kompostierbare geformte Faser-Heißgetränkedeckel in ausgewählten Cafés in den Vereinigten Staaten und Europa als Teil seines Fahrplans zur Kunststoffreduzierung ein.

- März 2025: Huhtamaki schloss eine EUR 30 Millionen Erweiterung der finnischen Thermoformungskapazität ab und fügte eine jährliche Produktion von 500 Millionen Einheiten für Schnellrestaurantanwendungen hinzu.

Globaler Berichtsumfang des Marktes für geformte Faserverpackungen

Der Bericht über den Markt für geformte Faserverpackungen ist segmentiert nach Faserformtyp (Dickwand, Transfergeformt, Thermogeformt, Verarbeitet), Produkttyp (Schalen, Klappschalen und Behälter, Becher und Becherträger, Teller und Schüsseln, Sonstige Produkttypen), Rohmaterialquelle (Recyclingpapier, Jungfaser, Hybridfasermischungen), Endverbraucherbranche (Lebensmittel und Getränke, Elektronik und Haushaltsgeräte, Gesundheitswesen und Medizinprodukte, Industrie, Sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Dickwand |

| Transfergeformt |

| Thermogeformt |

| Verarbeitet |

| Schalen |

| Klappschalen und Behälter |

| Becher und Becherträger |

| Teller und Schüsseln |

| Sonstige Produkttypen |

| Recyclingpapier |

| Jungfaser |

| Hybridfasermischungen |

| Lebensmittel und Getränke |

| Elektronik und Haushaltsgeräte |

| Gesundheitswesen und Medizinprodukte |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Faserformtyp | Dickwand | ||

| Transfergeformt | |||

| Thermogeformt | |||

| Verarbeitet | |||

| Nach Produkttyp | Schalen | ||

| Klappschalen und Behälter | |||

| Becher und Becherträger | |||

| Teller und Schüsseln | |||

| Sonstige Produkttypen | |||

| Nach Rohmaterialquelle | Recyclingpapier | ||

| Jungfaser | |||

| Hybridfasermischungen | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Elektronik und Haushaltsgeräte | |||

| Gesundheitswesen und Medizinprodukte | |||

| Industrie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für geformte Faserverpackungen bis 2031 sein?

Es wird prognostiziert, dass er im Jahr 2031 USD 21,73 Milliarden erreichen wird, mit einer CAGR von 4,62 % ab 2026.

Welcher Faserformtyp wächst am schnellsten?

Thermogeformte Formate expandieren jährlich um 5,44 % dank der Nachfrage von Schnellrestaurants nach dünnwandigen Klappschalen.

Warum ist Asien-Pazifik der größte regionale Verbraucher?

Regulatorische Verbote, E-Commerce-Expansion und neue Schnellrestaurant-Standorte treiben Asien-Pazifik auf einen Anteil von 36,83 % im Jahr 2025 und die höchste CAGR von 5,69 % bis 2031.

Welche Rohmaterialmischung dominiert die Produktion geformter Faserverpackungen?

Recyclingpapier liefert im Jahr 2025 78,42 % des Eingangsvolumens, obwohl Jungfaser bei lebensmittelkontaktierenden Anwendungen zunimmt.

Welcher Endverbrauchersektor zeigt die stärkste Wachstumsdynamik?

Elektronik und Haushaltsgeräte verzeichnen eine CAGR von 5,66 %, da Apple, Dell und Samsung auf faserbasierte Schutzeinlagen umsteigen.

Wie fragmentiert ist die Lieferantenbasis?

Die fünf größten Unternehmen halten etwa 35 % Marktanteil, was eine moderate Konsolidierung und Raum für regionale Spezialisten widerspiegelt.

Seite zuletzt aktualisiert am: