Tamaño y Participación del Mercado de Empaques de Fibra Moldeada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Fibra Moldeada por Mordor Intelligence

Se proyecta que el tamaño del mercado de empaques de fibra moldeada se expanda desde USD 16,57 mil millones en 2025 y USD 17,34 mil millones en 2026 hasta USD 21,73 mil millones en 2031, registrando una CAGR del 4,62% entre 2026 y 2031. Una oleada de prohibiciones de plásticos de un solo uso está acortando los ciclos de conversión de las marcas, y la fibra moldeada ofrece una ventaja en el costo de entrega del 12-18% una vez que se tienen en cuenta las tarifas de Responsabilidad Extendida del Productor sobre el poliestireno. Las redes de comercio electrónico reportan entre un 18 y un 22% menos de reclamaciones por daños cuando la fibra moldeada reemplaza al poliestireno expandido, lo que refuerza la preferencia del canal por la estabilidad dimensional. Los restaurantes de servicio rápido están escalando envases con bisagra compostables que cumplen con la norma ASTM D6868, mientras que las patentes de moldeo en seco 3D permiten espesores de pared inferiores a 1,2 milímetros sin perder resistencia al aplastamiento. La intensidad competitiva es moderada porque los cinco principales proveedores concentran solo el 35% de la participación, dejando espacio para los convertidores regionales especializados en recubrimientos de barrera y utillaje personalizado.

Conclusiones Clave del Informe

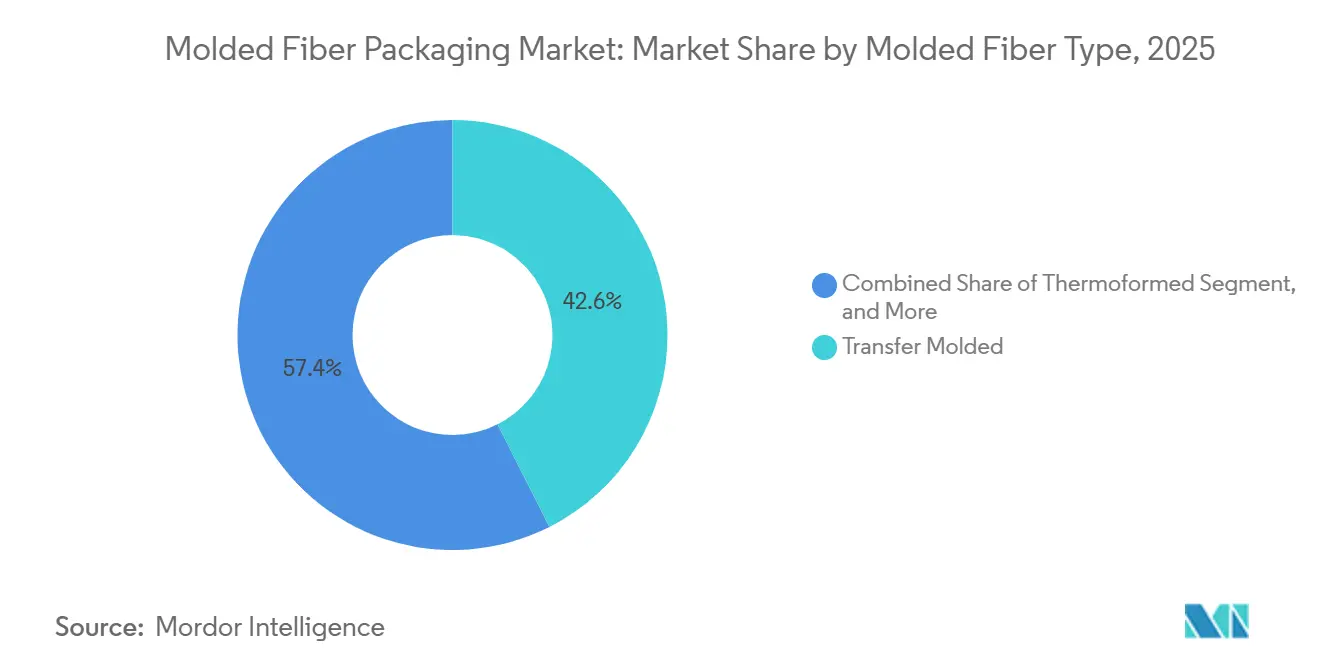

- Por tipo de fibra moldeada, los formatos moldeados por transferencia lideraron con el 42,56% de la participación del mercado de empaques de fibra moldeada en 2025, mientras que las variantes termoformadas registraron la CAGR proyectada más alta del 5,44% hasta 2031.

- Por tipo de producto, las bandejas representaron el 37,69% del total de 2025, mientras que se prevé que los envases con bisagra y contenedores crezcan más rápido con una CAGR del 5,63% hasta 2031.

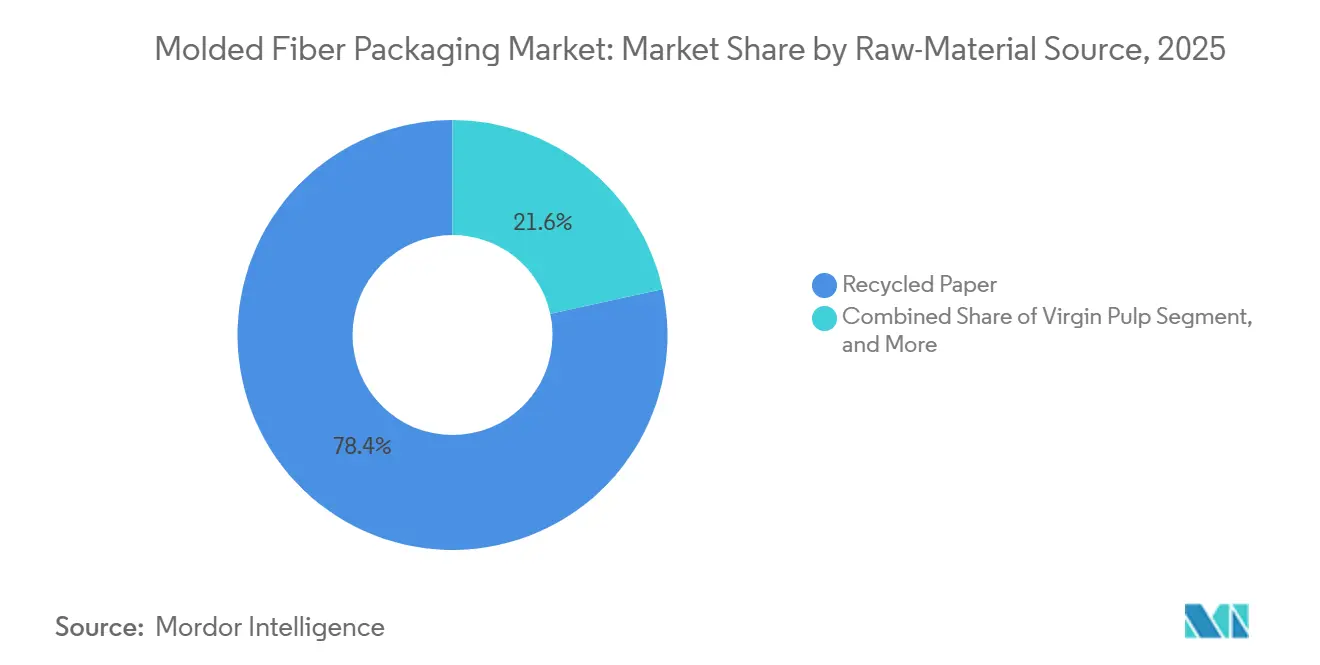

- Por fuente de materia prima, el papel reciclado aportó el 78,42% de la participación del mercado de empaques de fibra moldeada en 2025, mientras que se espera que la pulpa virgen avance a la CAGR más rápida del 5,21% durante 2026-2031.

- Por industria de usuario final, los alimentos y bebidas dominaron con el 53,47% de la participación del mercado de empaques de fibra moldeada en 2025, mientras que se prevé que la electrónica y los electrodomésticos registren la CAGR más sólida del 5,66% durante el período de previsión.

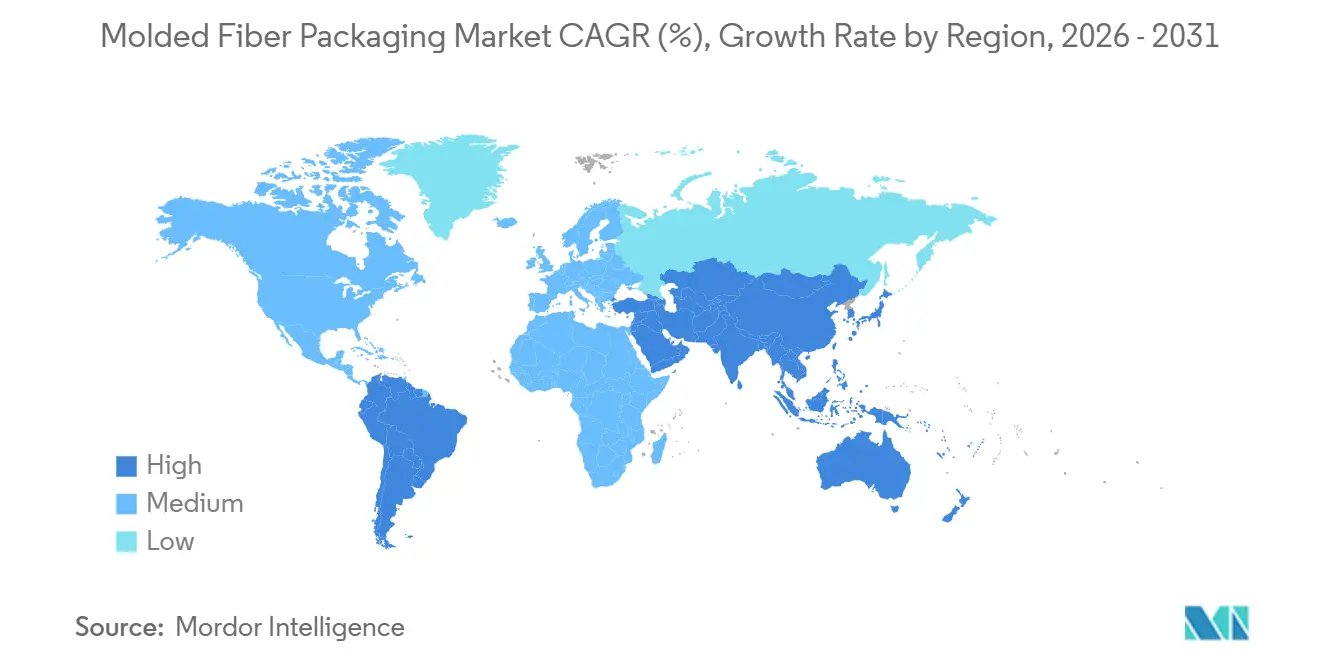

- Por geografía, Asia-Pacífico capturó el 36,83% de los ingresos globales en 2025 y también se proyecta que registre el mayor crecimiento regional con una CAGR del 5,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques de Fibra Moldeada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prohibiciones Regulatorias de Plásticos de Un Solo Uso | +1.2% | UE, Canadá, Emiratos Árabes Unidos, expansión global | Corto plazo (≤ 2 años) |

| Crecimiento del Comercio Electrónico y la Entrega de Alimentos | +0.9% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio en la Preferencia del Consumidor hacia Empaques Ecológicos | +0.7% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Adopción de Envases con Bisagra Compostables por Restaurantes de Servicio Rápido | +0.6% | América del Norte, Europa en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Comercialización de Fibra Moldeada en Seco 3D | +0.5% | Etapa inicial en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Compromisos de Neutralidad de Carbono a Nivel de Marca | +0.4% | Multinacionales en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Regulatorias de Plásticos de Un Solo Uso

Las prohibiciones nacionales ahora cubren los artículos de poliestireno para servicios de alimentación en la Unión Europea, Canadá y los Emiratos Árabes Unidos, lo que obliga a los propietarios de marcas a cambiar de materiales dentro de ciclos presupuestarios de un año en lugar de proyectos piloto de varios años. El Reglamento de Envases y Residuos de Envases de la UE 2025/40 establece un umbral mínimo de contenido reciclado del 30% para ciertos formatos plásticos para 2030, pero la fibra moldeada ya cumple con este requisito, por lo que los equipos de compras trasladan su enfoque del precio unitario a los costos totales de cumplimiento.[1]Parlamento Europeo, "Reglamento (UE) 2025/40 sobre Envases y Residuos de Envases," eur-lex.europa.eu Alemania y Francia eximen a la fibra de las tarifas de Responsabilidad Extendida del Productor que promedian entre EUR 0,08 y 0,12 por artículo, otorgando a la fibra moldeada una ventaja en el costo de entrega del 12-18% frente al poliestireno virgen. Las marcas también anticipan normas más estrictas sobre microplásticos que entraron en vigor en toda la UE en diciembre de 2025, lo que ha llevado a que las alternativas de fibra sean completamente evitadas a medida que más jurisdicciones replican estas prohibiciones. A medida que más jurisdicciones adoptan estas prohibiciones, la ventaja regulatoria de la fibra moldeada se amplía, acelerando la demanda hasta 2027.

Crecimiento de los Canales de Comercio Electrónico y Entrega de Alimentos

Vendedores de comercio electrónico como Amazon redujeron las reclamaciones por daños hasta en un 22% tras cambiar del poliestireno expandido a insertos de fibra moldeada, fortaleciendo el argumento comercial de la fibra en el empaque protector.[2]Amazon, "Informe de Sostenibilidad 2025," sustainability.aboutamazon.com Los operadores de entrega de alimentos urbanos enfrentan un escrutinio creciente porque un solo pedido genera aproximadamente 1,2 kilogramos de residuos de empaque, por lo que DoorDash comenzó a pilotar tazones de fibra moldeada certificados por BPI que cumplen con los estándares de compostaje municipal. La estabilidad dimensional permite una paletización más densa, reduciendo el alquiler de almacenes hasta en un 40% en ciudades de alto costo. Las bandejas termoformadas híbridas con barreras acuosas ahora sirven tanto para logística como para comida para llevar, lo que permite a los convertidores amortizar el utillaje en múltiples canales. En conjunto, estas ganancias de volumen refuerzan una absorción constante de materias primas que amortigua a los proveedores frente a las caídas cíclicas en cualquier sector individual.

Cambio en la Preferencia del Consumidor hacia Empaques Reciclables y Ecológicos

En 2025, el 68% de los consumidores estadounidenses declararon preferir la fibra sobre el plástico, y más de la mitad están dispuestos a pagar una prima del 5-10% por formatos compostables.[3]Instituto de Empaques para Servicios de Alimentación, "Encuesta de Preferencias del Consumidor 2025," fpi.org Grandes propietarios de marcas como Procter and Gamble redujeron el uso de plástico virgen en un 21% entre 2021 y 2024 y ahora especifican fibra moldeada para los protectores de bordes de electrodomésticos con el fin de cumplir sus compromisos públicos de sostenibilidad. La Economía de Nuevos Plásticos de la Fundación Ellen MacArthur proporciona definiciones estandarizadas que reducen el riesgo de lavado verde, por lo que los equipos de marketing prefieren las afirmaciones sobre fibra moldeada frente a la terminología ambigua de bioplásticos. Los minoristas aprovechan la reciclabilidad del material en la acera para cumplir los objetivos corporativos de cero residuos sin invertir en sistemas de recuperación especializados. El creciente activismo de los consumidores, por tanto, se traduce directamente en mandatos de compras que favorecen la fibra moldeada tanto en el empaque primario como en el secundario.

Adopción de Envases con Bisagra Compostables por Restaurantes de Servicio Rápido

McDonald's logró el 96% de empaques a base de fibra en toda Europa a finales de 2024, eliminando 12.000 toneladas de poliestireno anualmente mediante nuevas copas de helado y contenedores McFlurry de fibra moldeada. Starbucks siguió en mayo de 2025 con tapas de bebidas de fibra moldeada como parte de su compromiso de eliminar gradualmente las pajillas y tapas de plástico en todo el mundo para 2030. El Consorcio NextGen Cup otorgó USD 5 millones a innovadores en vasos y tapas que puedan mantener una barrera líquida de 60 minutos sin sustancias perfluoroalquílicas, cerrando una brecha de rendimiento crítica. Los contratos de alto volumen que superan los 5 millones de unidades anuales permiten a los convertidores recuperar costos de utillaje de USD 150.000 en menos de 18 meses, una ventaja económica que las cadenas más pequeñas no pueden replicar. A medida que los principales restaurantes de servicio rápido amplían la adopción de fibra a sus franquicias globales, institucionalizan las especificaciones de fibra moldeada que se propagan por toda la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de Precios de la Fibra Reciclada de Alta Calidad | -0.6% | América del Norte, Europa, global | Corto plazo (≤ 2 años) |

| Bioplásticos y Sustitutos de Cartón Recubierto | -0.5% | Segmentos premium en Europa y América del Norte | Mediano plazo (2-4 años) |

| Limitaciones de Propiedades de Barrera para Alimentos Húmedos | -0.3% | Climas húmedos en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Requisitos de Utillaje Personalizado con Alto Uso de Capital | -0.2% | Global, carga para las pymes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de la Fibra Reciclada de Alta Calidad

La pulpa kraft de madera blanda blanqueada del norte cayó de USD 1.400 por tonelada a mediados de 2024 a USD 1.160 a finales de año, aunque todavía se sitúa un tercio por encima de los promedios de 2020, mientras que los valores del Cartón Corrugado Usado en los Estados Unidos cayeron un 24% desde los máximos de 2023 antes de estabilizarse en USD 85-95 por tonelada. China redujo las importaciones de papel recuperado a 8,3 millones de toneladas en 2024, ajustando la oferta global y elevando los precios al contado en Asia. Dado que las fibras de papel solo sobreviven entre 5 y 7 ciclos de reciclaje, la tasa de recuperación del 65,7% en los Estados Unidos está cerca de su techo, lo que limita el crecimiento adicional en la materia prima. Los convertidores sin contratos a largo plazo enfrentan oscilaciones del 8-12% en los márgenes cuando las interrupciones climáticas o laborales paralizan la capacidad de producción de pulpa. La volatilidad persistente desincentiva el gasto de capital entre los actores más pequeños y puede ralentizar la penetración de la fibra moldeada durante los picos de precios.

Bioplásticos y Sustitutos de Cartón Recubierto

La capacidad global de ácido poliláctico alcanzó 1,2 millones de toneladas en 2024, y los cartones recubiertos ahora ofrecen barreras de humedad que la fibra moldeada absorbe en 30 minutos, captando aplicaciones de alimentos estables en estantería de alta gama. Danimer Scientific y Newlight Technologies comercializaron resinas de polihidroxialcanoato que ofrecen compostabilidad con menor absorción de agua, erosionando el impacto ambiental de la fibra moldeada. Los cojines de ácido poliláctico espumado de Ricoh logran la absorción de impactos del poliestireno expandido con densidades un 40% más ligeras que la fibra moldeada, lo que resulta atractivo para las marcas de electrónica con tolerancias dimensionales ajustadas. Estas alternativas tienen una prima de costo del 15-20%, pero las marcas que sirven a alimentos orgánicos, cosméticos y electrónica de alta gama aceptan el recargo a cambio de imprimibilidad y rendimiento de barrera líquida; sin un rápido avance en los recubrimientos acuosos sin flúor, la fibra moldeada corre el riesgo de perder participación en estos nichos lucrativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra Moldeada: El Moldeado por Transferencia Domina, el Termoformado se Acelera

Los productos moldeados por transferencia representaron el 42,56% de la participación del mercado de empaques de fibra moldeada en 2025, impulsados por paredes económicas de 2-4 milímetros que protegen los electrodomésticos durante el tránsito global. Las líneas termoformadas se están expandiendo a una tasa anual del 5,44%, impulsando el mercado de empaques de fibra moldeada para envases con bisagra de servicios de alimentación. Este crecimiento está impulsado por los avances en los procesos de fabricación, que permiten la producción de espesores de pared más delgados por debajo de 1,8 milímetros. Estas paredes más delgadas reducen el uso de materiales, lo que genera ahorros de costos y mejora la sostenibilidad, todo ello manteniendo la rigidez necesaria para un rendimiento de empaque eficaz.

La plataforma de moldeo en seco de PulPac elimina la pulpación a base de agua, por lo que los tiempos de ciclo se reducen a 5 segundos y el consumo de electricidad cae un 65%, un avance que reduce la paridad de costos con las tapas de plástico convencionales. Los formatos de pared gruesa persisten en las bandejas automotrices e industriales, donde los criterios de prueba de caída superan a la estética, mientras que las variantes procesadas, calandradas o con recubrimiento de barrera, abordan la migración de grasa en el empaque de panadería. La patente de Apple para fibra comprimida de forma variable presagia insertos con densidad ajustada que reducen tanto el peso como el gasto en materias primas.

Por Tipo de Producto: La Demanda de Envases con Bisagra Supera el Crecimiento de las Bandejas

En 2025, las bandejas representaron el 37,69% de los ingresos, atendiendo a productos frescos, huevos y productos horneados, todos los cuales enfatizan la altura de apilamiento y el flujo de aire. Si bien los envases con bisagra y contenedores actualmente tienen una participación de mercado menor, están creciendo a una tasa del 5,63% anual. Este crecimiento está impulsado en gran medida por el respaldo de las copas de helado europeas de McDonald's y las tapas de bebidas de Starbucks, ambas de las cuales han demostrado su eficacia en condiciones de llenado en caliente.

Los formatos de vasos y portavasos representan aproximadamente el 18% de la demanda, pero siguen limitados por los costos de recubrimiento que elevan la economía unitaria entre un 12 y un 18%. Los platos y tazones escalan en la restauración institucional donde los mandatos de cero residuos anulan las preocupaciones iniciales sobre el precio. Los insertos protectores para electrónica de alto valor generan márgenes más altos, lo que los hace atractivos para los convertidores que ya poseen utillaje de precisión. Las subvenciones del Consorcio NextGen Cup tienen como objetivo resolver la barrera líquida de 60 minutos, lo que podría desbloquear los segmentos de café y té anteriormente reservados para el cartón recubierto con bioplástico.

Por Fuente de Materia Prima: Las Corrientes Recicladas Lideran, la Pulpa Virgen Gana Terreno

El papel reciclado comprendió el 78,42% del tonelaje de insumos en 2025 porque el Cartón Corrugado Usado se comercializa a solo USD 85-95 por tonelada, aunque la pulpa virgen está creciendo al 5,21% a medida que los reguladores endurecen los límites de migración de aceite mineral en los empaques en contacto con alimentos. Si bien incurre en un recargo del 10-15%, la solución de fibra mezclada, que comprende un 70% de fibras recicladas y un 30% de fibras vírgenes, satisface los estándares de higiene y mantiene las afirmaciones de sostenibilidad. Esta composición garantiza un equilibrio entre la responsabilidad ambiental y el cumplimiento de los requisitos de higiene, lo que la convierte en una opción viable para las industrias que priorizan tanto la sostenibilidad como la calidad.

El suministro en Asia-Pacífico se ajustó cuando China redujo las importaciones de papel recuperado en casi 2 millones de toneladas en 2024, reduciendo la brecha de costos entre las corrientes recicladas y las vírgenes. En respuesta, varios convertidores en India y el Sudeste Asiático firmaron contratos de pulpa plurianuales para protegerse de la volatilidad. A medida que la industria de empaques de fibra moldeada avanza hacia formulaciones híbridas, la demanda de aditivos químicos de resistencia en húmedo, incluidas las mezclas de almidón y las resinas de poliamida-epiclorhidrina, está aumentando en consecuencia.

Por Industria de Usuario Final: El Impulso de la Electrónica se Extiende Más Allá de los Servicios de Alimentación

Los alimentos y bebidas representaron el 53,47% del volumen en 2025, pero ahora exhiben un crecimiento maduro, mientras que la electrónica y los electrodomésticos se expanden un 5,66% anual a medida que Apple, Dell y Samsung se orientan hacia insertos de fibra. El estatuto de Responsabilidad Extendida del Productor de California impone tarifas de eliminación a los fabricantes. Como resultado, los fabricantes que utilizan fibra moldeada reciclable pueden evitar responsabilidades que oscilan entre EUR 80 y 120 por tonelada, un costo que normalmente asumen quienes utilizan estirénicos.

La adopción en el sector sanitario sigue restringida a los kits no estériles porque la mayoría de la fibra moldeada no puede tolerar el óxido de etileno ni la irradiación gamma. Los segmentos industriales aprovechan los protectores de esquinas de pared gruesa para refrigeradores y lavadoras, beneficiándose de la geometría de absorción de energía de la fibra moldeada. Las marcas de cosméticos y cuidado personal están probando bandejas de fibra procesada que admiten grabado en relieve de alta definición adecuado para regalos premium, una adyacencia que probablemente ganará participación a medida que maduren las químicas de barrera acuosa.

Análisis Geográfico

Asia-Pacífico tuvo una participación del 36,83% en 2025, y los vientos regulatorios favorables significan que la región añadirá una CAGR del 5,69% hasta 2031. Los centros de reciclaje de papel costeros de China y el rápido despliegue de restaurantes de servicio rápido en India crean nodos de demanda densos que justifican plantas de termoformado en nuevas ubicaciones. El sitio de Huhtamaki en Telangana, inaugurado en 2024, ya exporta a franquiciados de Oriente Medio porque los ahorros en flete compensan los aranceles de importación de India.

En América del Norte, los Estados Unidos se benefician de un sistema de reciclaje en la acera bien establecido, lo que conduce a precios estables para el Cartón Corrugado Usado. Sin embargo, el crecimiento se ha moderado al 4,1%. Esta moderación se debe en gran medida a que los principales minoristas han completado sus iniciativas de optimización de empaques, que no solo redujeron el tamaño de las cajas sino que también eliminaron insertos innecesarios. Mientras tanto, la inminente prohibición de plásticos de Canadá en enero de 2026 está destinada a crear un aumento temporal en la demanda de envases con bisagra y bandejas para servicios de alimentación.

El Reglamento 2025/40 está impulsando el crecimiento de Europa, exigiendo un contenido de plástico reciclado del 30% para 2030. Con el fin de evitar las tarifas sobre el plástico, las cadenas de supermercados en Alemania y Francia están reemplazando las bandejas de productos de fibra moldeada. Mientras tanto, los convertidores en Escandinavia están a la vanguardia, desarrollando barreras de dispersión acuosa que se alinean con las restricciones de microplásticos de la UE. América del Sur, Oriente Medio y África tienen cada uno una participación cercana al 5%, pero muestran condiciones heterogéneas. El auge del comercio electrónico en Brasil está impulsando la demanda de insertos protectores, mientras que la prohibición de poliestireno de los Emiratos Árabes Unidos redirigirá el abastecimiento de restaurantes hacia contenedores a base de fibra en 2026. Los convertidores tienen en la mira a México como un centro logístico transfronterizo bajo el T-MEC, con Sonoco evaluando una nueva instalación en Nuevo León.

Panorama Competitivo

Los cinco principales proveedores, Huhtamaki, Brødrene Hartmann, Sonoco, UFP Technologies y Pactiv Evergreen, concentran aproximadamente el 35% de la participación combinada, lo que ilustra una concentración moderada. Los actores de escala invierten en integración vertical para asegurar los flujos de fibra reciclada; por ejemplo, Huhtamaki invirtió EUR 30 millones en líneas de termoformado finlandesas capaces de producir 500 millones de unidades al año. Hartmann se expandió mediante una adquisición de empaque de huevos en Alemania que garantizó contratos con supermercados.

Los licenciantes de tecnología como PulPac monetizan la propiedad intelectual en lugar de operar maquinaria, licenciando celdas de moldeo en seco que reducen el tiempo de ciclo a 3 segundos y el consumo de energía en casi dos tercios. Los especialistas en materiales, incluidos Solenis y Ecolab, suministran barreras de grasa sin flúor, una capacidad que aseguró nuevos negocios tras la prohibición de la UE de los microplásticos añadidos intencionalmente en 2025. Las grandes licitaciones de restaurantes de servicio rápido prefieren proveedores que puedan amortizar utillaje de USD 150.000 en decenas de millones de unidades, reforzando las barreras para las empresas regionales más pequeñas.

Las oportunidades de espacio en blanco permanecen en el empaque de alimentos húmedos donde la fibra moldeada debe superar una absorción de agua del 8-12% en 30 minutos. Los convertidores que comercialicen fibra con recubrimiento de dispersión capaz de barreras líquidas de 60 minutos sin PFAS están posicionados para ganar contratos premium de sopas, salsas y comidas preparadas. Mientras tanto, los gigantes de la electrónica patentan insertos con densidad modulada, lo que indica un apetito por diferenciarse mediante empaques propietarios en lugar de depender del stock de catálogo.

Líderes de la Industria de Empaques de Fibra Moldeada

Huhtamaki Oyj

Brødrene Hartmann A/S

Sonoco Products Company

UFP Technologies Inc.

Omni-PAC Group UK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Canadá aplicó una prohibición nacional de plásticos de un solo uso, eliminando los artículos de poliestireno para servicios de alimentación y desencadenando un rápido cambio hacia envases con bisagra y bandejas de fibra moldeada.

- Enero de 2026: Los Emiratos Árabes Unidos implementaron una prohibición total de los artículos de poliestireno para servicios de alimentación, acelerando la adopción de fibra moldeada en Dubái y Abu Dabi.

- Mayo de 2025: Starbucks lanzó tapas compostables de fibra moldeada para bebidas calientes en cafeterías seleccionadas de los Estados Unidos y Europa como parte de su hoja de ruta de reducción de plásticos.

- Marzo de 2025: Huhtamaki completó una expansión de EUR 30 millones de la capacidad de termoformado en Finlandia, añadiendo una producción anual de 500 millones de unidades para aplicaciones de servicio rápido.

Alcance del Informe Global del Mercado de Empaques de Fibra Moldeada

El Informe del Mercado de Empaques de Fibra Moldeada está segmentado por Tipo de Fibra Moldeada (Pared Gruesa, Moldeado por Transferencia, Termoformado, Procesado), Tipo de Producto (Bandejas, Envases con Bisagra y Contenedores, Vasos y Portavasos, Platos y Tazones, Otros Tipos de Producto), Fuente de Materia Prima (Papel Reciclado, Pulpa Virgen, Mezclas de Fibra Híbrida), Industria de Usuario Final (Alimentos y Bebidas, Electrónica y Electrodomésticos, Atención Médica y Dispositivos Médicos, Industrial, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pared Gruesa |

| Moldeado por Transferencia |

| Termoformado |

| Procesado |

| Bandejas |

| Envases con Bisagra y Contenedores |

| Vasos y Portavasos |

| Platos y Tazones |

| Otros Tipos de Producto |

| Papel Reciclado |

| Pulpa Virgen |

| Mezclas de Fibra Híbrida |

| Alimentos y Bebidas |

| Electrónica y Electrodomésticos |

| Atención Médica y Dispositivos Médicos |

| Industrial |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Fibra Moldeada | Pared Gruesa | ||

| Moldeado por Transferencia | |||

| Termoformado | |||

| Procesado | |||

| Por Tipo de Producto | Bandejas | ||

| Envases con Bisagra y Contenedores | |||

| Vasos y Portavasos | |||

| Platos y Tazones | |||

| Otros Tipos de Producto | |||

| Por Fuente de Materia Prima | Papel Reciclado | ||

| Pulpa Virgen | |||

| Mezclas de Fibra Híbrida | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Electrónica y Electrodomésticos | |||

| Atención Médica y Dispositivos Médicos | |||

| Industrial | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de empaques de fibra moldeada en 2031?

Se prevé que alcance USD 21,73 mil millones en 2031, expandiéndose a una CAGR del 4,62% desde 2026.

¿Qué tipo de fibra moldeada crece más rápido?

Los formatos termoformados se expanden a un 5,44% anual gracias a la demanda de los restaurantes de servicio rápido de envases con bisagra de pared delgada.

¿Por qué Asia-Pacífico es el mayor consumidor regional?

Las prohibiciones regulatorias, la expansión del comercio electrónico y los nuevos locales de restaurantes de servicio rápido impulsan a Asia-Pacífico a una participación del 36,83% en 2025 y la CAGR más alta del 5,69% hasta 2031.

¿Qué mezcla de materias primas domina la producción de fibra moldeada?

El papel reciclado suministra el 78,42% del tonelaje de insumos en 2025, aunque la pulpa virgen está ganando terreno en las aplicaciones de contacto con alimentos.

¿Qué sector de usuario final muestra el mayor impulso de crecimiento?

La electrónica y los electrodomésticos registran una CAGR del 5,66% a medida que Apple, Dell y Samsung se orientan hacia insertos protectores a base de fibra.

¿Qué tan fragmentada está la base de proveedores?

Las cinco principales empresas concentran aproximadamente el 35% de la participación, lo que refleja una consolidación moderada y espacio para especialistas regionales.

Última actualización de la página el: