Tamanho e Participação do Mercado de Antracito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 128.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 158.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Antracito por Mordor Intelligence

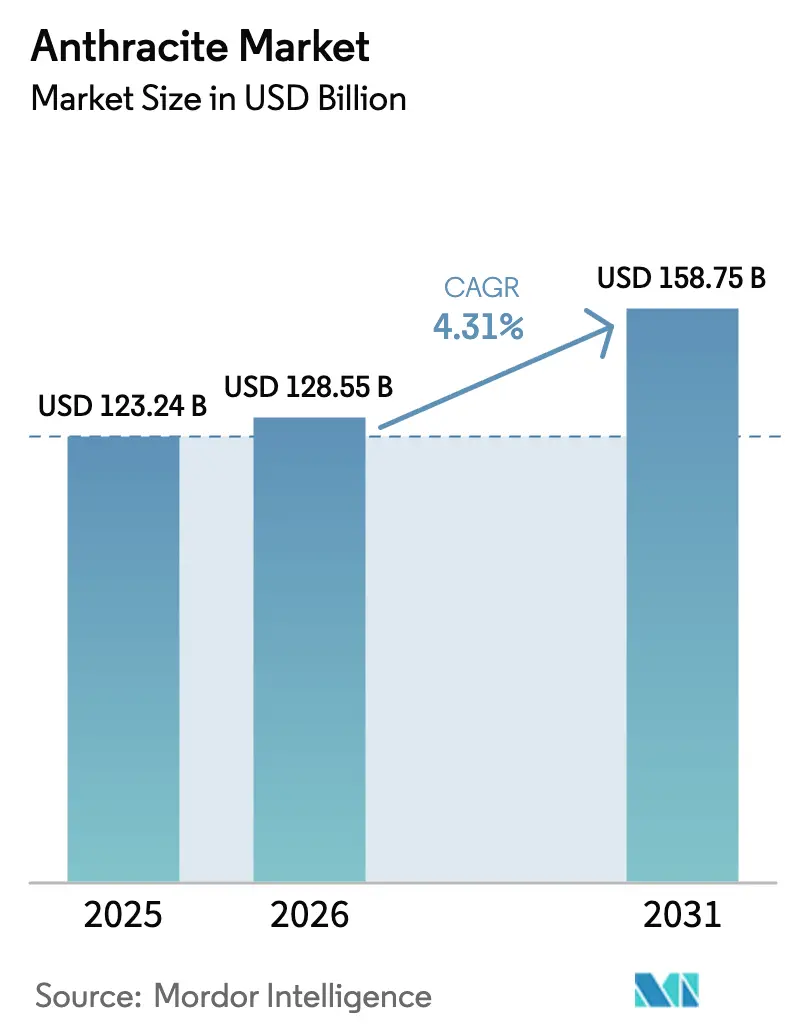

O tamanho do Mercado de Antracito foi avaliado em USD 123,24 mil milhões em 2025 e estima-se que cresça de USD 128,55 mil milhões em 2026 para atingir USD 158,75 mil milhões até 2031, a um CAGR de 4,31% durante o período de previsão (2026-2031). O robusto apoio político à produção de aço de baixo carbono, à localização de materiais para baterias e à filtração de água potável com duplo meio está a redirecionar a procura para longe dos usos térmicos em grande escala e em direção a graus de alta pureza e engenharia de precisão que comandam prémios de preço no mercado de antracito. O impulso de investimento é visível na Pensilvânia, na África do Sul e na Sibéria, onde as aquisições de ativos concentraram reservas de grau ultra-alto em mãos verticalmente integradas. As estruturas de produtores fragmentadas e a crescente volatilidade das taxas de frete sustentam diferenciais de preços regionais que compradores experientes arbitram através de contratos de fornecimento plurianuais. A consolidação, a mineração autónoma de parede longa e a expansão da capacidade de calcinação reforçam conjuntamente a competitividade de custos, permitindo que o mercado de antracito defenda a sua quota face ao coque de petróleo mais barato e aos substitutos emergentes de biocarbono.

Principais Conclusões do Relatório

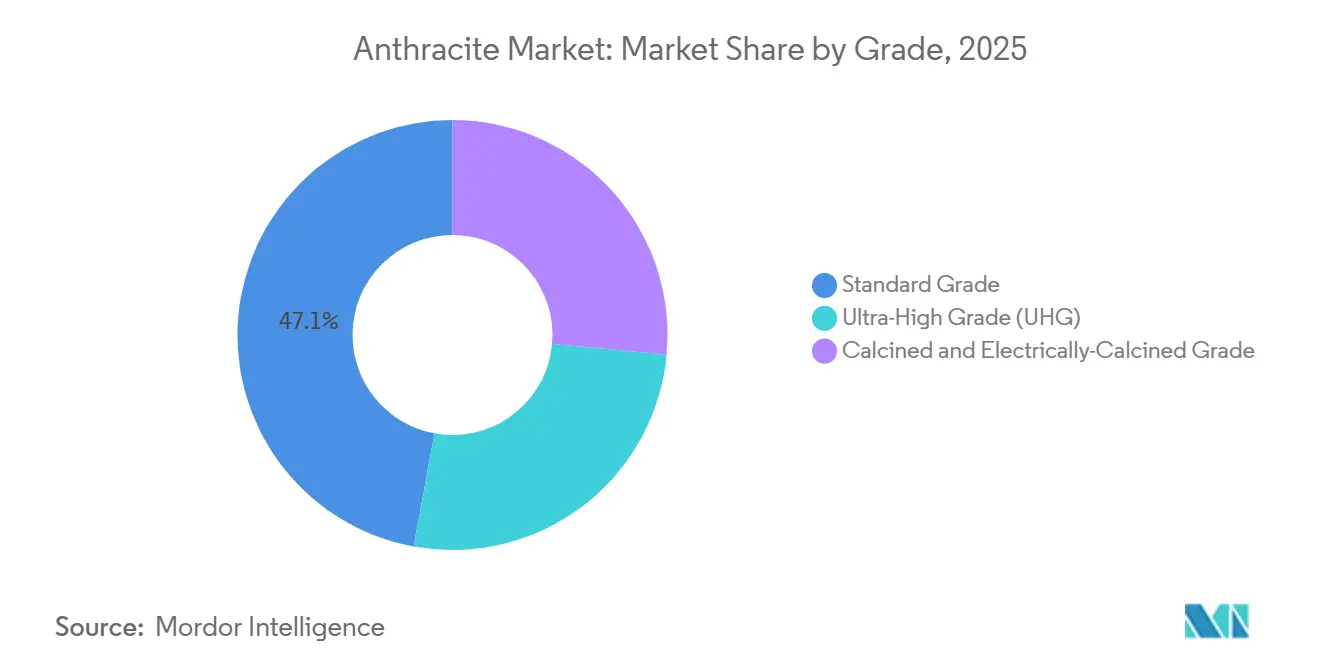

- Por grau, o grau padrão capturou 47,12% da participação do mercado de antracito em 2025, enquanto o grau calcinado e eletrocalcinado avança a um CAGR de 5,12% até 2031.

- Por aplicação, a metalurgia liderou com 56,21% da participação do mercado de antracito em 2025; outras aplicações estão projetadas para expandir a um CAGR de 5,41% até 2031.

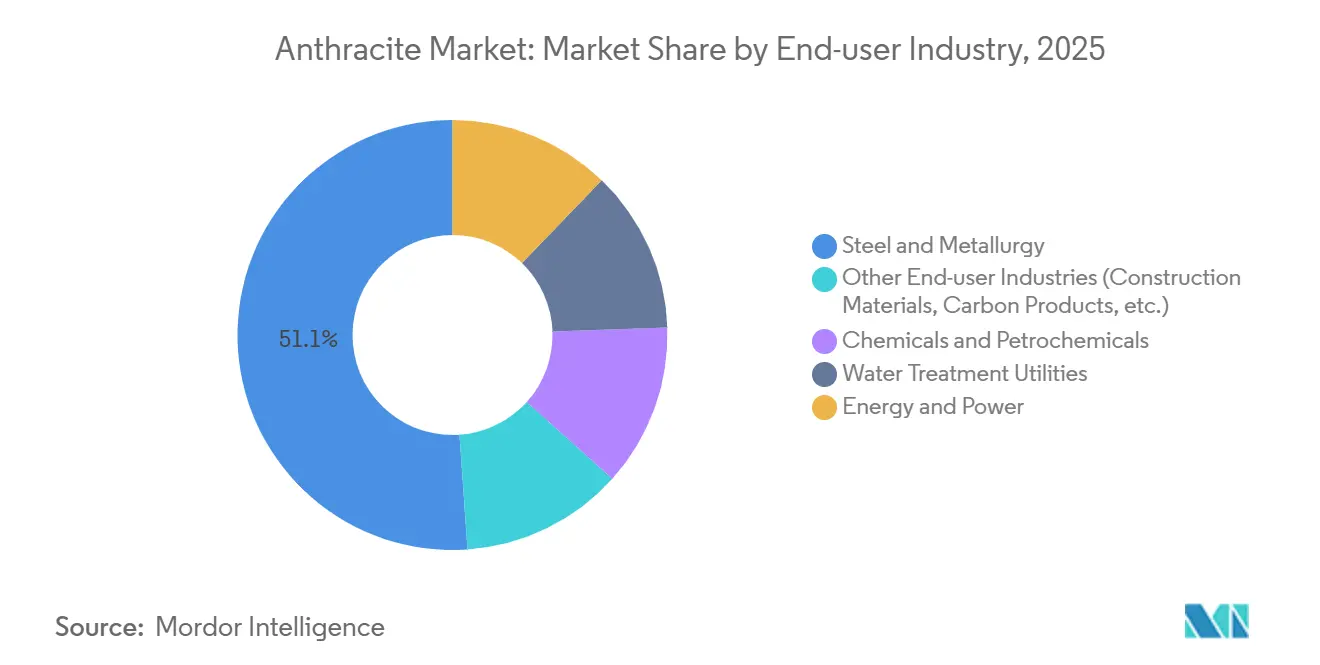

- Por indústria do utilizador final, o aço e a metalurgia representaram 51,11% da participação do mercado de antracito em 2025, e a energia e a eletricidade estão previstas para crescer a um CAGR de 5,56% até 2031.

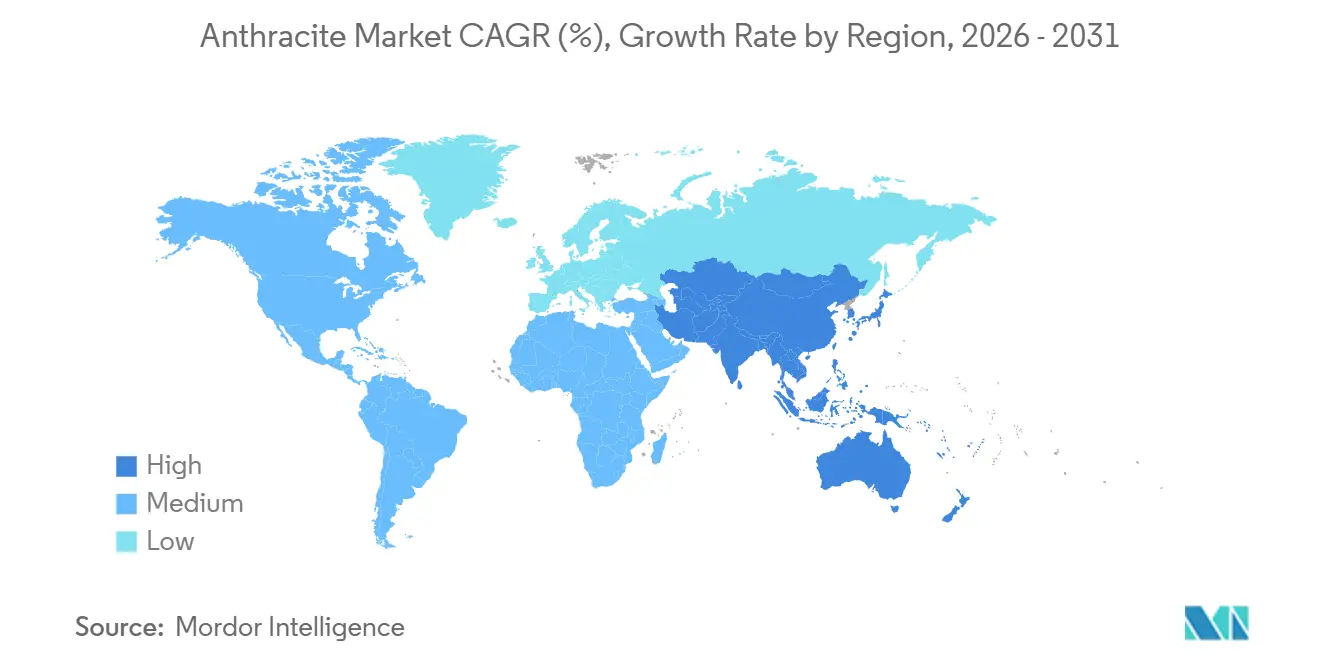

- Por geografia, a Ásia-Pacífico deteve 53,24% da participação do mercado de antracito em 2025 e está preparada para crescer a um CAGR de 4,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Antracito

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos para aditivos de carbono de cinzas ultra-baixas em processos de produção de aço verde | +0.6% | Global, com adoção antecipada na UE, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Transição municipal para leitos de filtração de duplo meio (antracito + areia) | +0.5% | América do Norte, Europa, centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Crescimento do antracito eletrocalcinado em ânodos de iões de lítio | +0.8% | China, Japão, Coreia do Sul, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Procura de tijolos de carbono de alta densidade proveniente de retrofits refratários | +0.7% | Núcleo da APAC (China, Índia), expansão para centros siderúrgicos do MEA | Médio prazo (2-4 anos) |

| Mineração autónoma de parede longa a impulsionar a competitividade de custos | +0.9% | Rússia, Austrália, Estados Unidos (cinturão de antracito da Pensilvânia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos para Aditivos de Carbono de Cinzas Ultra-Baixas em Processos de Produção de Aço Verde

Os produtores de aço que avançam para DRI a hidrogénio e fornos de arco elétrico necessitam de aditivos de carbono com menos de 8% de cinzas e abaixo de 0,4% de enxofre para minimizar os volumes de escória e manter a química do banho. Aquisições recentes na Pensilvânia visam explicitamente estes depósitos de grau ultra-alto para abastecer as expansões de fornos de arco elétrico nos EUA e na Europa. O plano da China de elevar a quota de fornos de arco elétrico para 20% até 2030 intensifica a concorrência global por matérias-primas de baixo teor volátil, sustentando preços premium mesmo quando o antracito térmico de grau médio enfrenta substituição por DRI a gás natural e biocarbono.

Transição Municipal para Leitos de Filtração de Duplo Meio (Antracito + Areia)

As empresas de serviços públicos norte-americanas e europeias estão a modernizar os filtros de areia convencionais com uma camada superior de antracito grosso que prolonga o ciclo de funcionamento até 50% e reduz os custos de retrolavagem. O aditamento ao contrato de Sacramento em 2025 e o projeto PFAS de USD 500.000 da Fundação de Investigação da Água sublinham a natureza de longo ciclo e orientada por especificações desta procura[1]Cidade de Sacramento, "Aditamento ao Contrato PRC003286," cityofsacramento.org. As poupanças operacionais protegem os orçamentos de aquisição de choques de preços, ancorando uma fatia resiliente do mercado de antracito.

Crescimento do Antracito Eletrocalcinado em Ânodos de Iões de Lítio

Trabalhos revistos por pares publicados no início de 2026 mostram que a mistura de antracito Taixi com coque de agulha e grafitização a 3.000 °C atinge 97,58% de grafitização e 95% de eficiência coulômbica, validando o antracito como um precursor de grafite sintética escalável. Os fabricantes de células a jusante na China, no Japão e nos Estados Unidos estão a testar rotas de antracito eletrocalcinado que contornam os fornecimentos de grafite natural condicionados e reduzem a dependência do coque de agulha de petróleo, alargando o mercado de antracito endereçável.

Procura de Tijolos de Carbono de Alta Densidade Proveniente de Retrofits Refratários

As modernizações de panelas e distribuidores em altos-fornos indianos estão a orientar-se para tijolos de magnésia-carbono que requerem antracito com ≥90% de carbono fixo. O programa de lavarias de USD 430 milhões da Coal India aumentará a disponibilidade de carvão lavado, mas também restringirá o fornecimento de redutores alternativos, elevando indiretamente a procura de antracito de alta pureza. O resultado é uma escala de preços diferenciada em que o antracito de grau refratário supera os graus de combustível padrão.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Desconto de preços do coque de petróleo e do biocarbono | -0.4% | Global, com pressão aguda nos segmentos de cimento e combustível industrial da América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade das taxas de frete marítimo e prémios de desvio pelo Mar Vermelho | -0.3% | Rotas de comércio marítimo (Ásia-Europa, Ásia-Médio Oriente, intra-Ásia) | Curto prazo (≤ 2 anos) |

| Iminente Mecanismo de Ajustamento Carbónico Fronteiriço da UE sobre o carbono incorporado no carvão | -0.2% | Importadores da UE e exportadores de países terceiros (Rússia, África do Sul, Austrália, China) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desconto de Preços do Coque de Petróleo e do Biocarbono

O coque de petróleo de alto teor de enxofre da Costa do Golfo dos EUA foi transacionado a valores tão baixos como USD 60 por tonelada em 2024-2026, reduzindo a quota do antracito em fornos de cimento e caldeiras industriais. Os ensaios de biocarbono à escala piloto em fornos de arco elétrico suecos prometem emissões líquidas nulas e poderiam acelerar a substituição se as cadeias de abastecimento amadurecerem. Os produtores respondem alargando os prazos dos contratos e destacando as especificações de baixas cinzas e baixa matéria volátil do antracito, onde a qualidade, e não o preço, rege a adoção.

Volatilidade das Taxas de Frete Marítimo e Prémios de Desvio pelo Mar Vermelho

Os desvios relacionados com conflitos em torno do Cabo da Boa Esperança acrescentaram até USD 15 por tonelada em sobretaxas de viagem desde o final de 2025. Os compradores asiáticos com contratos que incluem o destino repercutem o prémio nos exportadores, comprimindo as margens e incentivando estratégias de autossuficiência regional que poderiam limitar o crescimento das importações no mercado de antracito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Variantes Calcinadas Aceleram o Crescimento de Alta Pureza

O grau padrão manteve uma quota de 47,12% do mercado de antracito em 2025, sustentado pela procura tradicional de tratamento de água, aquecimento residencial e metalurgia de nível médio. No entanto, a margem do subsegmento estreitou-se à medida que o coque de petróleo o ultrapassou em fornos de cimento e caldeiras. Em contrapartida, os graus calcinado e eletrocalcinado estão previstos para crescer a um CAGR de 5,12% até 2031, captando encomendas de ânodos de iões de lítio, iões de sódio e células de combustível que valorizam níveis de carbono fixo acima de 95%. Os acordos de fornecimento em fase inicial entre fabricantes de células chineses e produtores da Pensilvânia e da Sibéria apontam para uma adoção constante que elevará o tamanho global do mercado de antracito alocado aos graus calcinados durante o período de previsão.

O antracito de Grau Ultra-Alto (UHG), definido por ≥92% de carbono fixo e ≤5% de voláteis, situa-se no topo da escala de valor e é transacionado com prémios de 20-40% face ao Grau Padrão. A aquisição da Mina Springlake pela Menar em 2025 adicionou 720.000 toneladas por ano de material UHG de qualidade de exportação ao fornecimento global. As especificações rigorosas tornam o UHG indispensável na redução de ferroligas e na injeção em fornos de arco elétrico, salvaguardando um nicho que absorve melhor os choques de frete e os custos regulatórios do que os pares de grau inferior.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Metalurgia Domina, Nichos Emergentes Multiplicam-se

A metalurgia consumiu 56,21% do antracito global em 2025, refletindo o desempenho inigualável do material como redutor em altos-fornos e na química de panelas. O aço em forno de arco elétrico, o ferro-silício e o fabrico de refratários ancoram coletivamente a procura de carga base, embora a sua quota esteja a diminuir ligeiramente à medida que os mercados não tradicionais se expandem. Outras Aplicações, como cerâmica, células de combustível, etc., estão previstas para registar um CAGR de 5,41% até 2031, acrescentando volume incremental e margens unitárias mais elevadas ao mercado de antracito. Os retrofits de filtração municipal e as conversões de grafite de grau para baterias destacam-se como dois dos nichos mais lucrativos, cada um isolado das dinâmicas de declínio do carvão térmico.

As empresas de serviços públicos de água e águas residuais mantêm as aquisições estáveis através de contratos plurianuais que cobrem a volatilidade, enquanto os produtores de carbono ativado beneficiam da microporosidade e das baixas cinzas do antracito que elevam a capacidade de adsorção. A geração de energia térmica permanece em declínio estrutural nos países da OCDE, mas as redes da Europa de Leste e de alguns países da ASEAN ainda encomendam volumes spot para unidades de cogeração compatíveis com a qualidade do carvão local, preservando uma parcela de procura em retração, mas ainda não obsoleta.

Por Indústria do Utilizador Final: Aço Ancora, Energia Emerge com Maior Rapidez

O aço e a metalurgia representaram 51,11% das receitas de 2025, uma âncora que sustenta a procura global de base e confere previsibilidade ao investimento em novas minas. No entanto, a energia e a eletricidade estão posicionadas para o crescimento mais rápido, a um CAGR de 5,56% até 2031, à medida que os retrofits de aquecimento urbano e os projetos de carvão para produtos químicos empregam antracito de grau ultra-alto para cumprir os mandatos de carvão limpo na Índia, no Vietname e em partes da Europa de Leste. Para estes operadores, as baixas cinzas do antracito aumentam a eficiência das caldeiras e simplificam o tratamento de gases de combustão a jusante, justificando diferenciais de frete premium.

Os produtos químicos e petroquímicos acrescentam outra camada resiliente através de aplicações de carbono ativado, negro de fumo e redução de fósforo. As empresas de serviços públicos de água garantem o fornecimento com base na fiabilidade e não no preço, reconhecendo o benefício operacional de ciclos de filtração mais longos. Uma longa cauda de empresas de materiais de construção, elétrodos e ânodos para baterias emergentes completa a procura, oferecendo aos produtores benefícios de diversificação que protegem o mercado de antracito de choques num único setor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico dominou o mercado de antracite com 53,24% da demanda de 2025 e registrará um CAGR de 4,47% até 2031, impulsionada pelos projetos de conversão de carvão em produtos químicos da China e pela meta de produção de 1 bilhão de toneladas da Índia para o ano fiscal de 2028-29. A reestruturação da China Shenhua, com a adição de 13 subsidiárias por 35 bilhões de USD, assegura ativos de logística e energia que agilizam o fornecimento da mina ao porto, ao mesmo tempo em que expande as reservas em 25%. Os países da ASEAN, notadamente Indonésia e Vietnã, continuam a aprovar usinas termelétricas a carvão e capacidade de produção de clínquer, onde o alto poder calorífico e o baixo teor de impurezas da antracite importada conferem vantagens sobre a linhita doméstica.

O mercado de antracite da América do Norte apoia-se na bacia centenária da Pensilvânia, onde o mercado de antracite dos EUA registrou a aquisição da Atlantic Carbon Group pela Delta Dunia em 2024, reunindo quatro minas de qualidade ultrapremium sob um guarda-chuva de 122,4 milhões de USD[2]World Coal, "Aquisição da Atlantic Carbon," world-coal.com. As exportações para a Europa e a Ásia cresceram em taxas de dois dígitos desde 2014, refletindo diferenciais no teor de matéria volátil e no baixo teor de enxofre. A demanda térmica doméstica diminui à medida que as energias renováveis e o gás barato capturam a capacidade das concessionárias, mas os nichos de meios filtrantes e carbono especial sustentam o volume de base.

A Europa testemunha uma contração da demanda térmica, mas mantém um segmento de especialidades vibrante. O Mecanismo de Ajuste de Carbono na Fronteira da UE incentiva os importadores a optarem por cargas com emissões certificadamente baixas, abrindo espaço para fornecedores dos EUA e da África do Sul capazes de documentar eficiências no local de mineração. As plantas de aquecimento urbano da Europa Oriental e as estações de tratamento de água dos países nórdicos continuam realizando compras pontuais, mas os volumes de longo prazo dependem do ritmo das políticas de eliminação progressiva do carvão. A América do Sul, liderada pelo Brasil, oscila com as variações cambiais e os custos de frete; as cargas australianas aumentaram para uma participação de 30% em 2025-2026 após o fornecimento russo enfrentar barreiras geopolíticas. O epicentro da África é a África do Sul, onde a expansão da Menar confere à região uma âncora de exportação de grau ultrapremium, mesmo com as reformas da Transnet abrindo vagas ferroviárias para terceiros que poderiam reduzir os custos FOB e aumentar os volumes no mercado de antracite.

Panorama Competitivo

O mercado de antracito permanece estruturalmente fragmentado; os cinco maiores produtores controlam coletivamente cerca de 24% da produção global em 2025, atribuindo poder de negociação aos grandes compradores, mas também permitindo a arbitragem regional. No entanto, as fusões e aquisições recentes sinalizam uma concentração crescente em ativos de grau ultra-alto. As aquisições do Atlantic Carbon Group pela Delta Dunia e da Springlake pela Menar ilustram como os compradores estratégicos estão a delimitar corpos de minério de baixas impurezas para garantir o fornecimento a clientes de aço de baixo carbono e materiais para baterias. Da mesma forma, a consolidação de ativos da Shenhua alinha as reservas com energia e ferrovia cativas, aproveitando a escala para suportar as taxas do Mecanismo de Ajustamento Carbónico Fronteiriço e as sobretaxas de frete.

A implementação de tecnologia diferencia ainda mais as curvas de custos. As paredes longas operadas remotamente da Sibanthracite em Novosibirsk reduzem a exposição manual e proporcionam até 15% de poupanças de custos, enquanto a Reading Anthracite testa software de mineração seletiva que minimiza a diluição e eleva o carbono fixo médio. As capacidades de conformidade acrescentam uma nova camada de concorrência: laboratórios acreditados pela ISO para testes de meios aquáticos e verificação de terceiros do Mecanismo de Ajustamento Carbónico Fronteiriço tornaram-se pré-requisitos para concursos europeus, excluindo muitos exportadores de menor dimensão.

Oportunidades de espaço em branco emergem na capacidade eletrocalcinada. Os primeiros clientes incluem fabricantes de ânodos japoneses que procuram precursores alternativos em meio à redução de riscos da cadeia de abastecimento, posicionando os pioneiros para capturar fidelidade e margens premium antes da comoditização.

Líderes da Indústria de Antracito

-

CHINA SHENHUA

-

Sibanthracite Group

-

Blaschak Anthracite

-

Coal India Limited

-

Xcoal Energy & Resources

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Reading & Northern Railroad (R&N) na Pensilvânia transportou mais de um milhão de toneladas de carvão antracito pelo terceiro ano consecutivo. Esta conquista foi impulsionada por um aumento de quase 20% na procura por parte dos produtores de aço dos EUA, levando a R&N a adquirir novos vagões cobertos para gerir os volumes mais elevados.

- Junho de 2024: O BUMA International Group concluiu a aquisição da Atlantic Carbon Group, Inc. (ACG), sediada na Pensilvânia, por USD 122,4 milhões. Esta medida assegurou um fornecimento consistente de antracito de grau ultra-alto (UHG) para satisfazer as crescentes exigências da produção de aço em forno de arco elétrico (EAF).

Âmbito do Relatório Global do Mercado de Antracito

O antracito, também referido como carvão duro,

é o carvão de maior grau. Distingue-se pelo seu elevado teor de carbono (86–98%), brilho metálico intenso e baixo teor de matéria volátil. Esta rocha metamórfica densa e dura queima lentamente, produzindo uma chama quente, azul pálida e sem fumo.

O Mercado de Antracito é segmentado por grau, aplicação, indústria do utilizador final e geografia. Por grau, o mercado é segmentado em grau padrão, grau ultra-alto (UHG) e grau calcinado e eletrocalcinado. Por aplicação, o mercado é segmentado em metalurgia (aço, ferroligas, refratários), filtração de água e águas residuais, geração de energia térmica e cogeração (CHP), matéria-prima química e produtos de carbono, e outras aplicações (cerâmica, células de combustível, etc.). Por indústria do utilizador final, o mercado é segmentado em aço e metalurgia, produtos químicos e petroquímicos, serviços de tratamento de água, energia e eletricidade, e outras indústrias do utilizador final (materiais de construção, produtos de carbono, etc.). O relatório também abrange o tamanho do mercado e as previsões para o antracito em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Grau Padrão |

| Grau Ultra-Alto (UHG) |

| Grau Calcinado e Eletrocalcinado |

| Metalurgia (Aço, Ferroligas, Refratários) |

| Filtração de Água e Águas Residuais |

| Geração de Energia Térmica e Cogeração |

| Matéria-Prima Química e Produtos de Carbono |

| Outras Aplicações (Cerâmica, Células de Combustível, etc.) |

| Aço e Metalurgia |

| Produtos Químicos e Petroquímicos |

| Serviços de Tratamento de Água |

| Energia e Eletricidade |

| Outras Indústrias do Utilizador Final (Materiais de Construção, Produtos de Carbono, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Restante do Médio Oriente e África |

| Por Grau | Grau Padrão | |

| Grau Ultra-Alto (UHG) | ||

| Grau Calcinado e Eletrocalcinado | ||

| Por Aplicação | Metalurgia (Aço, Ferroligas, Refratários) | |

| Filtração de Água e Águas Residuais | ||

| Geração de Energia Térmica e Cogeração | ||

| Matéria-Prima Química e Produtos de Carbono | ||

| Outras Aplicações (Cerâmica, Células de Combustível, etc.) | ||

| Por Indústria do Utilizador Final | Aço e Metalurgia | |

| Produtos Químicos e Petroquímicos | ||

| Serviços de Tratamento de Água | ||

| Energia e Eletricidade | ||

| Outras Indústrias do Utilizador Final (Materiais de Construção, Produtos de Carbono, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de antracito?

O mercado de antracito situa-se em USD 128,55 mil milhões em 2026 e está projetado para atingir USD 158,75 mil milhões até 2031.

Qual o grau de antracito com crescimento mais rápido até 2031?

O grau calcinado e eletrocalcinado está preparado para expandir a um CAGR de 5,12% até 2031, com base na procura de ânodos para baterias e aço de cinzas ultra-baixas.

Por que razão a Ásia-Pacífico é a principal região de crescimento até 2031?

O desenvolvimento de carvão para produtos químicos da China e o impulso da Índia para 1 mil milhões de toneladas de produção de carvão até ao ano fiscal 2028-29 ancoram mais de metade da procura global e mantêm a região numa trajetória de CAGR de 4,47% até 2031.

Como é que o Mecanismo de Ajustamento Carbónico Fronteiriço da UE afeta os exportadores de antracito?

A partir de 2026, os importadores devem adquirir certificados com preços baseados nas licenças do Sistema de Comércio de Emissões da UE para um fator padrão de 98,3 toneladas de CO₂/TJ, aumentando os custos de entrega, a menos que os exportadores documentem emissões reais mais baixas.

Página atualizada pela última vez em: