Tamanho e Participação do Mercado de Cartões Inteligentes do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.79% CAGR |

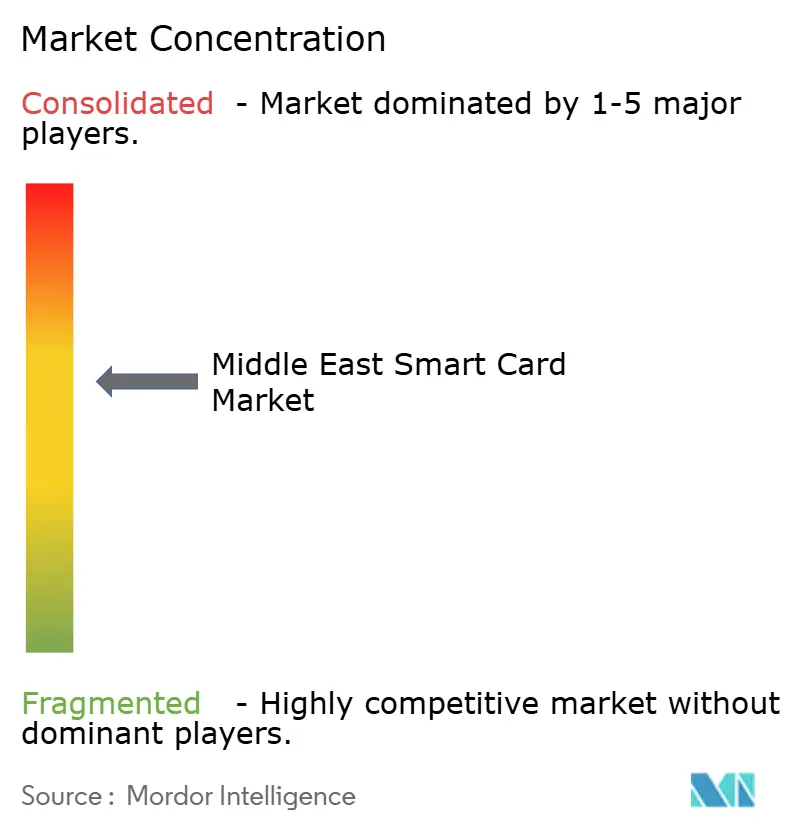

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartões Inteligentes do Oriente Médio por Mordor Intelligence

Espera-se que o tamanho do mercado de cartões inteligentes do Oriente Médio cresça de USD 1,07 bilhão em 2025 para USD 1,16 bilhão em 2026 e está previsto para atingir USD 1,77 bilhão até 2031 a um CAGR de 8,79% no período 2026-2031. Robustos programas de digitalização do setor público na Arábia Saudita e nos Emirados Árabes Unidos, mandatos de pagamento sem dinheiro e megaprojetos de infraestrutura como o Metrô de Riade estão acelerando a emissão de cartões nos domínios de identidade, transporte, pagamento e telecomunicações.[1]Saudi Vision, "Programa de Experiência do Peregrino," Saudi Vision 2030, vision2030.gov.saO impulso pelo lado da oferta decorre do aprofundamento de parcerias locais por líderes tecnológicos europeus, enquanto a crescente implantação de redes 5G estimula substituições de SIM de alta qualidade e impulsiona a demanda por chips microcontroladores seguros. Os governos estão priorizando esquemas de identificação eletrônica biométrica que incorporam múltiplas aplicações em uma única credencial, garantindo visibilidade de volume plurianual para os fornecedores. No entanto, lacunas de padronização entre os esquemas do CCG e do Levante, escassez de chips e o avanço das carteiras digitais introduzem riscos de implementação e pressão sobre as margens.

Principais Conclusões do Relatório

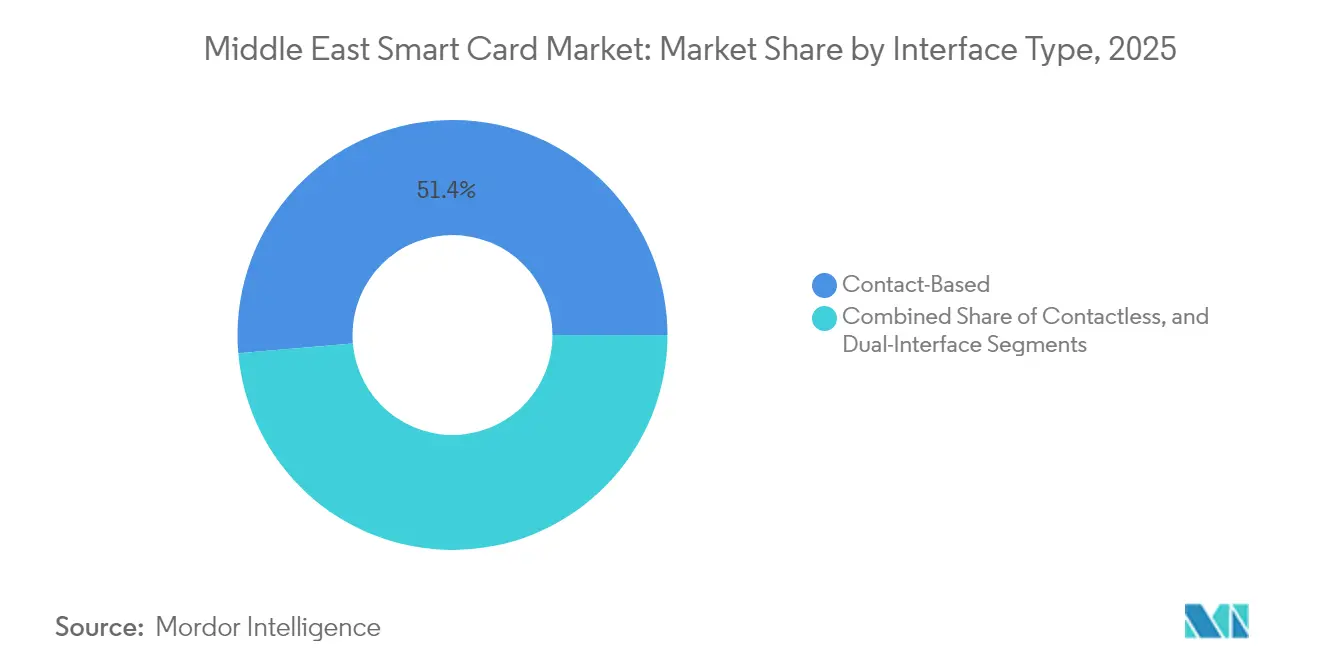

- Por tipo de interface, os cartões baseados em contato lideraram com 51,36% de participação na receita em 2025; os cartões sem contato estão projetados para expandir a um CAGR de 9,41% até 2031.

- Por tipo de chip, os cartões inteligentes com microcontrolador representaram 65,28% do tamanho do mercado de cartões inteligentes do Oriente Médio em 2025, enquanto os dispositivos de sistema em chip estão previstos para crescer a um CAGR de 11,06% até 2031.

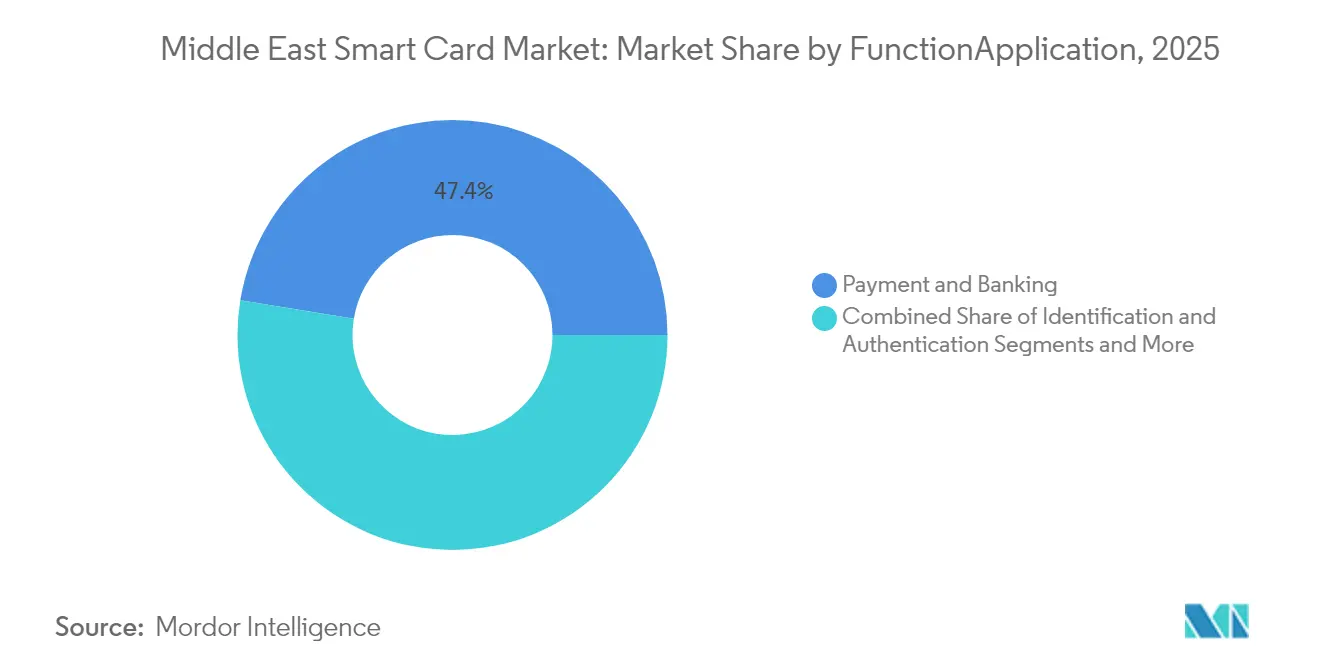

- Por função, pagamento e serviços bancários capturaram 47,42% de participação no tamanho do mercado de cartões inteligentes do Oriente Médio em 2025; IoT e usos emergentes crescerão a um CAGR de 10,74% no período 2026-2031.

- Por vertical de usuário final, o BFSI deteve 41,33% da participação no mercado de cartões inteligentes do Oriente Médio em 2025; as aplicações de governo e identificação pública apresentam a maior perspectiva de CAGR de 10,93%.

- Por país, a Arábia Saudita dominou com 38,12% de participação na receita em 2025, enquanto os Emirados Árabes Unidos estão posicionados para o CAGR mais rápido de 10,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cartões Inteligentes do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantação de Identificação Eletrônica Nacional e Passaporte Eletrônico nos países do CCG | +2.1% | Países do CCG com transbordamento para o Levante | Médio prazo (2-4 anos) |

| Mandatos de Pagamento Sem Dinheiro liderados pela Visão 2030 na Arábia Saudita e nos Emirados Árabes Unidos | +1.8% | Arábia Saudita e Emirados Árabes Unidos como núcleo, expansão para o Qatar e Kuwait | Longo prazo (≥ 4 anos) |

| Bilhetagem Inteligente para Transporte de Massa em Megaprojetos | +1.3% | Arábia Saudita, Emirados Árabes Unidos e Qatar com foco em infraestrutura | Curto prazo (≤ 2 anos) |

| Ciclo de Substituição de SIM 5G Impulsionando Cartões com Microcontrolador de Alta Qualidade | +0.9% | Global com adoção antecipada no CCG | Médio prazo (2-4 anos) |

| Iniciativas de Identificação Inteligente para o Hajj/Umrah Gerando Picos de Emissão em Alto Volume | +0.7% | Nacional na Arábia Saudita, impacto regional na peregrinação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implantação de Identificação Eletrônica Nacional e Passaporte Eletrônico nos países do CCG

Os governos do CCG tornaram a identificação civil biométrica o centro da prestação de serviços públicos digitais. Os Emirados Árabes Unidos desativarão os cartões físicos de Identificação dos Emirados até o final de 2025, fazendo a transição para credenciais digitais verificadas por reconhecimento facial e impressão digital, acessíveis por meio de carteiras digitais seguras. Omã já mantém 100% de cobertura populacional com identificações inteligentes de múltiplas aplicações fornecidas pela Thales. O aplicativo MY KUWAIT ID do Kuwait incorpora camadas adicionais de verificação que fortalecem o acesso a mais de 70 serviços de governo eletrônico. Tais programas elevam os volumes unitários e impulsionam o mercado de cartões inteligentes do Oriente Médio, à medida que os ministérios demandam soluções interoperáveis capazes de autenticação transfronteiriça.

Mandatos de Pagamento Sem Dinheiro liderados pela Visão 2030 na Arábia Saudita e nos Emirados Árabes Unidos

A expansão da rede Mada da Arábia Saudita e a meta de Dubai de 90% de transações sem dinheiro até 2026 institucionalizam os pagamentos baseados em cartão no varejo, transporte e pagamentos de serviços governamentais.[2]Autoridade Monetária da Arábia Saudita, "A Nova Identidade da Rede de Pagamentos Saudita (MADA)", rulebook.sama.gov.sa Simultaneamente, o Banco Central dos Emirados Árabes Unidos introduzirá o Dirham Digital no final de 2025, incorporando capacidades de tokenização e contratos inteligentes que devem se integrar perfeitamente ao hardware avançado de cartões. O uso de pagamento na entrega na região MENA caiu pela metade, de 41% em 2020 para 20% em 2023, sublinhando as mudanças comportamentais em favor da infraestrutura de cartões sem contato.

Bilhetagem Inteligente para Transporte de Massa em Megaprojetos

O Metrô de Riade, avaliado em USD 25 bilhões, integra bilhetagem inteligente física e móvel em sua rede de 176 quilômetros, criando pedidos de grande volume para cartões de transporte seguros. A plataforma de Dubai agora suporta emissão digital via smartphones com NFC, ampliando ainda mais a conveniência do usuário enquanto mantém a infraestrutura de cartões para turistas e residentes. Esses projetos incorporam recursos de pagamento, fidelidade e identidade em uma única credencial de transporte, reforçando a relevância estratégica do mercado de cartões inteligentes do Oriente Médio.

Ciclo de Substituição de SIM 5G Impulsionando Cartões com Microcontrolador de Alta Qualidade

Os operadores do CCG aceleram a cobertura 5G e planejam a alocação de espectro 6G até 2028, desencadeando um ciclo natural de atualização de SIM que demanda elementos seguros de maior capacidade, capazes de suportar banda larga móvel, eSIM e autenticação de IoT. A Arábia Saudita e os Emirados Árabes Unidos gastaram coletivamente USD 60 bilhões em infraestrutura de TIC em 2024, impulsionando os volumes de cartões SIM avançados que sustentam a migração de assinantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacunas de Interoperabilidade entre os Padrões de Cartões do CCG e do Levante | -1.4% | Aplicações transfronteiriças regionais | Médio prazo (2-4 anos) |

| Entrada de Cartões Falsificados no Mercado Cinza Comprometendo a Confiança em Segurança | -1.1% | Regional com foco em mercados de alto volume | Curto prazo (≤ 2 anos) |

| Escassez de Circuitos Integrados Importados devido a Controles de Exportação Globais e Logística | -0.9% | Cadeia de suprimentos global afetando a produção regional | Médio prazo (2-4 anos) |

| Canibalização por Carteiras Digitais nos Ricos Estados do Golfo | -0.8% | Emirados Árabes Unidos, Qatar e Kuwait com alta penetração de smartphones | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade entre os Padrões de Cartões do CCG e do Levante

Embora o GCCNET unifique a compensação de caixas eletrônicos, os protocolos de certificação de cartões permanecem fragmentados nos mercados vizinhos, forçando os emissores a manter múltiplos SKUs de produtos e retardando a harmonização de serviços transfronteiriços.[3]Banco Central do Qatar, "Sistemas Eletrônicos de Pagamentos e Liquidações 2", qcb.gov.qa A adoção pelo Líbano de padrões biométricos alternativos para controle de fronteiras exemplifica a divergência técnica que eleva o custo e a complexidade da certificação.

Canibalização por Carteiras Digitais nos Ricos Estados do Golfo

As altas taxas de adoção de smartphones nos Emirados Árabes Unidos, no Qatar e no Kuwait sustentam a rápida penetração de carteiras digitais, que competem diretamente com os cartões de pagamento físicos pela preferência dos consumidores. A aceitação de pagamento por veia palmar nos Emirados Árabes Unidos e o lançamento programado do Google Wallet no Egito em 2025 ilustram a gravitação dos consumidores em direção a pagamentos nativos de dispositivos. Os fornecedores de cartões, portanto, devem se reposicionar em direção a aplicações onde a independência de dispositivo e a segurança multifatorial permanecem indispensáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Interface: A Expansão Sem Contato Acelera a Integração com o Transporte

As credenciais baseadas em contato permanecem dominantes devido aos programas legados de banco e identificação eletrônica, mas a onda sem contato é inegável. Em 2025, os cartões sem contato representaram 48,00% das emissões e estão avançando a um CAGR de 9,41%. O tamanho do mercado de cartões inteligentes do Oriente Médio para plataformas sem contato está previsto para adicionar USD 258,6 milhões entre 2026 e 2031, à medida que operadores de transporte e varejistas retrofitam leitores NFC. Os cartões de dupla interface mitigam o risco de migração ao incorporar ambos os modos e já representam 19,00% dos novos volumes.

As agências de transporte preferem o sem contato porque acelera o fluxo de passageiros e suporta integração multimodal. As redes de varejo implantam o pagamento por aproximação porque está alinhado com as preferências regionais de distanciamento social adotadas durante a pandemia. Enquanto isso, sobreposições biométricas — como correspondência de veia palmar ou facial — estão começando a proteger limites de pagamento sem contato de alto valor, reforçando a confiança no pagamento sem atrito. Esses fatores garantem que o segmento sem contato ultrapassará a participação baseada em contato bem antes de 2031, consolidando seu status como o motor de crescimento de longo prazo do mercado de cartões inteligentes do Oriente Médio.

Por Tipo de Chip: A Inovação em Sistema em Chip Impulsiona Aplicações Premium

As unidades microcontroladoras atualmente dominam com uma participação de 65,28% em 2025, devido ao histórico de certificação estabelecido e à ampla aplicação em pagamentos, telecomunicações e identificação. No entanto, as arquiteturas de sistema em chip estão crescendo mais rapidamente, a um CAGR de 11,06%, porque consolidam CPU, elemento seguro e interface sem fio em um único chip, reduzindo o custo da lista de materiais e o espaço físico. O tamanho do mercado de cartões inteligentes do Oriente Médio para plataformas de sistema em chip está posicionado para atingir USD 223,4 milhões até 2031.

O investimento soberano regional em centros de design de semicondutores — exemplificado pelo Hub Nacional de Semicondutores da Arábia Saudita, avaliado em SAR 1 bilhão (USD 266 milhões) — sinaliza uma futura mudança em direção à propriedade intelectual doméstica e à capacidade de embalagem. Os líderes tecnológicos europeus respondem localizando cadeias de valor; a IDEMIA investiu EUR 20 milhões (USD 21,6 milhões) em capacidade que garante rastreabilidade de origem europeia enquanto atende aos mandatos de proteção de dados do CCG. O SECORA Pay Green da Infineon exemplifica o imperativo paralelo de sustentabilidade, reduzindo o plástico virgem e o CO₂ em 60%.

Por Função/Aplicação: A Integração de IoT Expande-se Além dos Usos Tradicionais

Pagamento e Serviços Bancários continuam a ancorar a receita com uma participação de 47,42% em 2025, mas IoT e outros usos emergentes crescerão mais com um CAGR de 10,74%, devido à automação industrial e à medição de redes inteligentes que estimularão crescimento de volume de dois dígitos. O mercado de cartões inteligentes do Oriente Médio adiciona aproximadamente 5 milhões de credenciais de IoT anualmente, refletindo as crescentes implantações de cidades inteligentes como a NEOM, que dependem de identidade segura de dispositivos. A saúde é outra fronteira: o Malaffi em Abu Dhabi referencia 1,7 bilhão de registros clínicos e visa emitir cartões de acesso centrados no paciente que circulam entre instalações públicas e privadas.

A gestão de peregrinações demonstra a convergência entre setores: triagem de saúde, identidade, pagamento e feedback agora residem em um único token. Essa adoção de múltiplas aplicações eleva os preços médios de venda e cria demanda derivada para chips de sistema em chip com maior EEPROM e bibliotecas criptográficas. À medida que os projetos soberanos de moeda digital do banco central amadurecem, as transações de varejo offline exigirão execução robusta de contratos inteligentes residentes no cartão, elevando ainda mais a demanda do mercado de cartões inteligentes do Oriente Médio por elementos seguros ricos em capacidade de processamento.

Por Vertical de Usuário Final: O Setor Governamental Lidera a Transformação Digital

O BFSI retém uma pluralidade de remessas e detém uma participação majoritária de 41,33% em 2025, impulsionado pelos ciclos de renovação EMV e pelas atualizações sem contato exigidas pelos reguladores. No entanto, os volumes governamentais crescem mais rapidamente, com um CAGR de 10,93% durante o período de previsão, porque cada cidadão e residente deve ser inscrito em esquemas de identificação eletrônica. O Kuwait já registrou biometricamente 3 milhões de pessoas — quase 70% de sua população — antes do lançamento completo da Visão 2035.

O controle de acesso empresarial é outro nicho de alto crescimento, à medida que as grandes empresas de petróleo e gás adotam estruturas de credenciais combinando cartão e dispositivo móvel para reforçar a segurança. A implantação pela Network International de análises de fraude da FICO em 180 milhões de transações anuais sublinha a ênfase do BFSI na segurança em camadas, validando o investimento contínuo em controles de risco centrados em cartões. Surgem oportunidades de venda cruzada onde uma única credencial abrange entrada em instalações, controle de ponto, pagamento em cantina e impressão segura, aumentando a utilidade e a retenção do token.

Análise Geográfica

A participação de 38,12% da Arábia Saudita no mercado de cartões inteligentes do Oriente Médio em 2025 decorre do investimento em infraestrutura de USD 133,3 bilhões do Reino e da escala dos programas nacionais de identificação eletrônica, transporte e peregrinação. O Metrô de Riade, por si só, desencadeou aquisições plurianuais de cartões de dupla interface para 6 linhas e 84 estações. Além disso, o plano de capital de USD 100 bilhões da Alat para localizar a produção de eletrônicos poderia reduzir os prazos de entrega para módulos de cartões.

Os Emirados Árabes Unidos registram o CAGR mais rápido de 10,28%, atribuível a uma mudança decisiva em direção à governança biométrica e à experimentação com moeda digital do banco central. Seu ambiente regulatório ágil permite que os fornecedores pilotem pagamentos biométricos, como a correspondência de veia palmar em escala, reforçando a posição do país como o ambiente de testes para a inovação regional em tecnologia financeira.

O legado de infraestrutura pós-Copa do Mundo do Qatar inclui plataformas integradas de governo eletrônico e transporte; seu aplicativo de Identificação Digital já fornece acesso às portas eletrônicas no Aeroporto Internacional de Hamad, sinalizando crescimento estável da demanda por cartões. Kuwait e Bahrain enfatizam agendas sem dinheiro vinculadas a visões econômicas diversificadas; o ecossistema stcPay do Bahrain integra pagamentos tokenizados que ainda dependem de infraestruturas de cartões para liquidação. A Visão 2040 de Omã fomenta a adoção de pagamentos móveis, mas ainda depende de 100% de penetração de identificação inteligente como âncora de confiança.

Cenário Competitivo

Os titulares europeus dominam o fornecimento graças a portfólios de propriedade intelectual com décadas de profundidade e elementos seguros certificados por Critérios Comuns. Thales, IDEMIA e Giesecke+Devrient controlam coletivamente uma estimativa de 55% das remessas regionais, sustentando um mercado moderadamente concentrado. A IDEMIA Secure Transactions registrou receita de EUR 1,5 bilhão (USD 1,6 bilhão) em seu ano inaugural, canalizando P&D para firmware resistente a computação quântica e funcionalidade de moeda digital do banco central offline para antecipar os requisitos dos bancos centrais. O gasto de P&D de EUR 490 milhões (USD 528 milhões) da G+D em 2023 sublinha a liderança sustentada em inovação criptográfica.

Os fabricantes de componentes NXP e Infineon reforçam o ecossistema upstream fornecendo microcontroladores seguros de alto desempenho de 40 nm e 28 nm; o SECORA Pay Green da Infineon responde aos imperativos de ESG do CCG ao reduzir o plástico e adicionar substratos de PET-G reciclado. A decisão da HID Global de expandir recursos de engenharia na Arábia Saudita e lançar o leitor biométrico Amico reflete uma estratégia de localização calibrada em relação aos investimentos em segurança pública da Visão 2030.

As fusões e aquisições permanecem um acelerador: a aquisição planejada da IDEMIA Smart Identity pelo IN Groupe formaria uma entidade de EUR 1 bilhão (USD 1,1 bilhão) com alcance ampliado no Oriente Médio, potencialmente consolidando licitações de passaporte, identificação e controle de fronteiras. A compra da dzcard pela TOPPAN Security amplia a produção de laminados e módulos na Ásia, garantindo resiliência de fornecimento para os emissores do CCG. Tais movimentos ilustram a integração vertical estratégica e a diversificação geográfica destinadas a proteger a participação no mercado de cartões inteligentes do Oriente Médio.

Líderes do Setor de Cartões Inteligentes do Oriente Médio

Thales Group

IDEMIA (Advent International)

Infineon Technologies AG

HID Global Corporation

Eviden (Atos Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A TOPPAN Security adquire o Grupo Dzcard para garantir capacidade de módulos upstream e aprofundar a penetração regional de cartões inteligentes em antecipação aos aumentos de volume do CCG.

- Maio de 2025: A Smart Payment Association reporta 2,5 bilhões de cartões enviados em 2024, 92% sem contato; os volumes de cartões sustentáveis crescem 28%, sinalizando uma mudança de materiais nas aquisições do mercado de cartões inteligentes do Oriente Médio.

- Abril de 2025: A Autoridade Federal de Identidade dos Emirados Árabes Unidos lança a Identificação dos Emirados exclusivamente biométrica, eliminando a emissão de plástico e redirecionando os fornecedores para o provisionamento de elementos seguros digitais.

- Março de 2025: O Banco Central dos Emirados Árabes Unidos confirma o Dirham Digital de varejo para o final de 2025, vinculando carteiras de moeda digital do banco central a trilhos de cartões tokenizados para aceitação offline no ponto de venda.

Escopo do Relatório do Mercado de Cartões Inteligentes do Oriente Médio

Um cartão inteligente é um cartão do tamanho de um bolso feito de plástico e incorporado com circuitos integrados conhecidos como microchips. As aplicações dos cartões inteligentes são para fins de segurança, como autenticação, identificação, armazenamento de dados e processamento de aplicações. Os cartões inteligentes sem contato são fabricados implantando uma radiofrequência entre o cartão e qualquer leitor que não requer inserção física. Espera-se que os cartões inteligentes sem contato tenham aplicações mais amplas e, por serem fáceis de usar, espera-se que sejam aceitos muito mais rapidamente do que os cartões inteligentes baseados em contato.

O Mercado de Cartões Inteligentes do Oriente Médio é Segmentado por Tipo (Baseado em Contato, Sem Contato), Usuário Final (BFSI, TI e Telecomunicações, Governo, Transporte) e país.

| Baseado em Contato |

| Sem Contato |

| Dupla Interface |

| Cartões Inteligentes de Memória |

| Cartões Inteligentes com Microcontrolador |

| Sistema em Chip e Outros |

| Pagamento e Serviços Bancários |

| Identificação e Autenticação |

| SIM e Telecomunicações |

| Transporte e Bilhetagem |

| Saúde |

| IoT e Outros Usos de Nicho |

| BFSI |

| TI e Telecomunicações |

| Governo e Setor Público |

| Transporte e Logística |

| Saúde |

| Varejo e Fidelidade |

| Outros |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Qatar |

| Kuwait |

| Omã |

| Bahrain |

| Israel |

| Restante do Oriente Médio |

| Por Tipo de Interface | Baseado em Contato |

| Sem Contato | |

| Dupla Interface | |

| Por Tipo de Chip | Cartões Inteligentes de Memória |

| Cartões Inteligentes com Microcontrolador | |

| Sistema em Chip e Outros | |

| Por Função / Aplicação | Pagamento e Serviços Bancários |

| Identificação e Autenticação | |

| SIM e Telecomunicações | |

| Transporte e Bilhetagem | |

| Saúde | |

| IoT e Outros Usos de Nicho | |

| Por Vertical de Usuário Final | BFSI |

| TI e Telecomunicações | |

| Governo e Setor Público | |

| Transporte e Logística | |

| Saúde | |

| Varejo e Fidelidade | |

| Outros | |

| Por País | Emirados Árabes Unidos |

| Arábia Saudita | |

| Qatar | |

| Kuwait | |

| Omã | |

| Bahrain | |

| Israel | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cartões inteligentes do Oriente Médio em 2026?

O tamanho do mercado de cartões inteligentes do Oriente Médio é de USD 1,16 bilhão em 2026.

Qual é o CAGR projetado para o mercado de cartões inteligentes do Oriente Médio?

O mercado está previsto para crescer a um CAGR de 8,79% entre 2026 e 2031.

Qual país lidera a participação no mercado de cartões inteligentes do Oriente Médio?

A Arábia Saudita domina com 38,12% de participação em 2025, devido a investimentos em larga escala em identificação eletrônica e transporte.

Qual segmento está crescendo mais rapidamente?

Os cartões de sistema em chip registram o maior CAGR de 11,06%, à medida que os casos de uso de IoT e moeda digital do banco central demandam maior capacidade de processamento.

Qual é o papel dos mandatos sem dinheiro no crescimento do mercado?

As metas obrigatórias de transações sem dinheiro sob a Visão Saudita 2030 e a meta de 90% sem dinheiro de Dubai elevam significativamente a demanda por cartões de pagamento sem contato.

Como a sustentabilidade está influenciando as aquisições de cartões?

Fornecedores como a Infineon agora oferecem plataformas de cartões recicláveis que reduzem o desperdício de plástico em até 100%, alinhando-se com as políticas de ESG do CCG.

Página atualizada pela última vez em: