Tamanho e Participação do Mercado de Family Entertainment Center

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

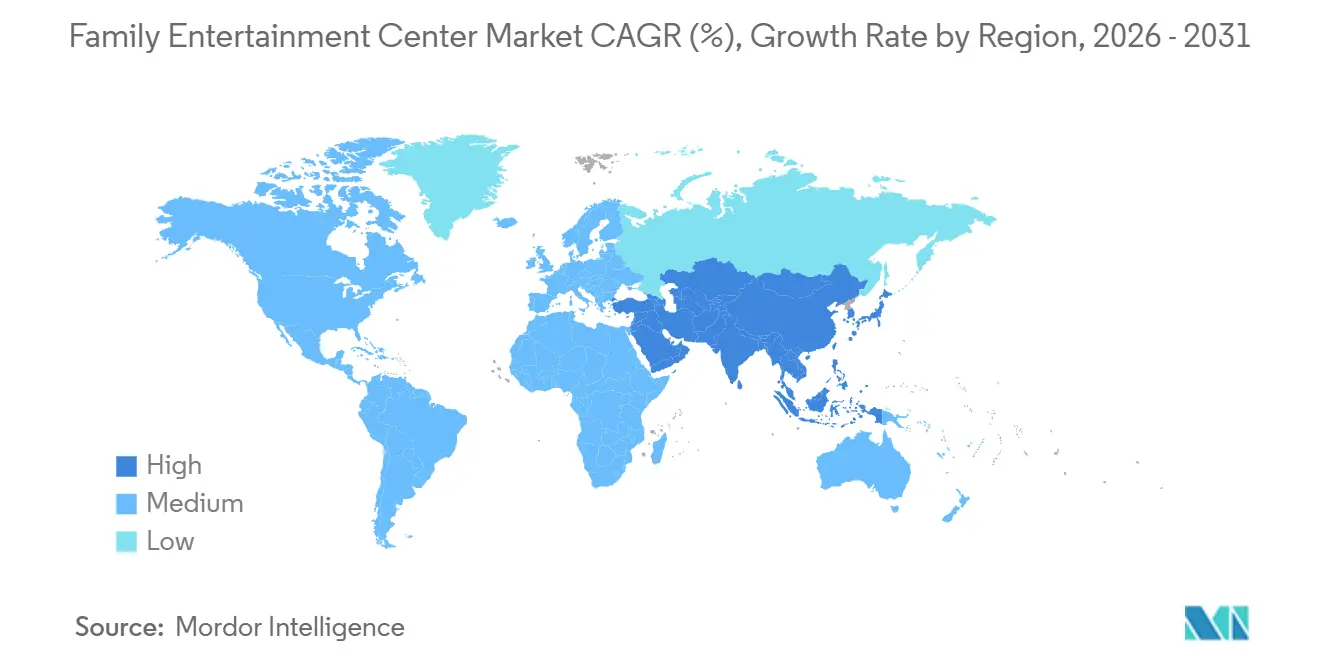

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

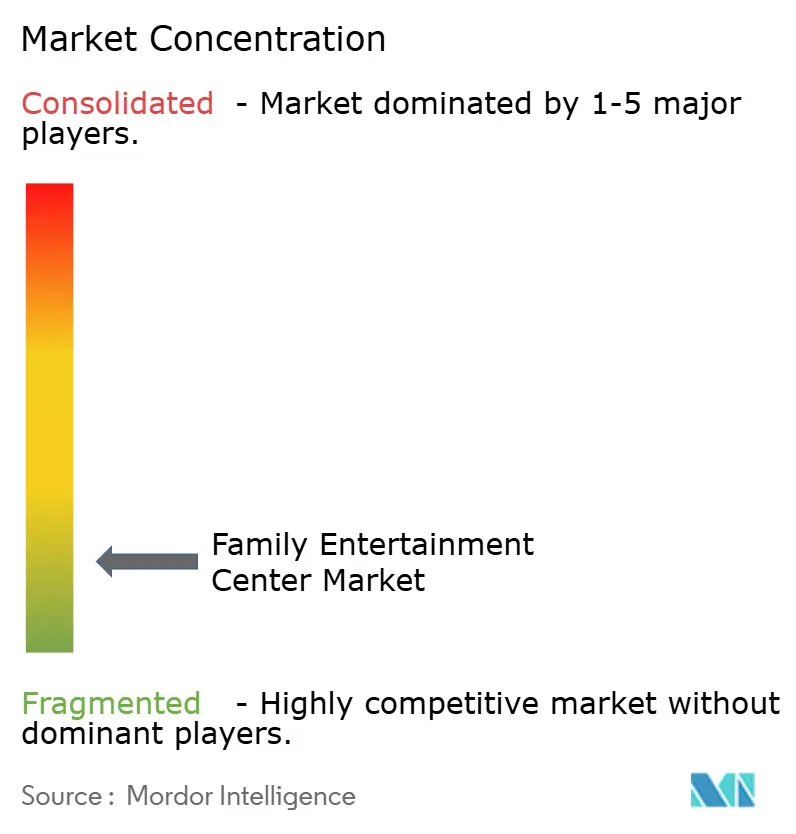

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Family Entertainment Center por Mordor Intelligence

O Mercado Global de Family Entertainment Center foi avaliado em USD 32,62 bilhões em 2025 e estima-se que cresça de USD 34,57 bilhões em 2026 para atingir USD 47,93 bilhões até 2031, a uma CAGR de 6,75% durante o período de previsão (2026-2031). A recuperação dos gastos discricionários com lazer e uma mudança em direção a formatos participativos e sociais estão impulsionando esse crescimento. As visitas globais a entretenimento baseado em localização e parques temáticos atingiram 1,15 bilhão em 2025, gerando USD 79,2 bilhões em receita, sustentando forte demanda para operadores internos que dependem de visitas recorrentes em vez de picos sazonais[1]IAAPA, "Estado da Indústria Global de Atrações – T3 2025," IAAPA, iaapa.org. O mercado se beneficia de operações resistentes às condições climáticas, demanda estável por eventos em grupo e capacidade de monetizar múltiplas categorias de gastos por visita. Os avanços em AR e VR, a expansão para locais de uso misto e a maior integração de alimentos e bebidas estão atraindo um público mais amplo. Apesar de desafios como o aumento dos custos de seguro e a inflação em equipamentos importados, o mercado permanece resiliente. Os formatos internos continuam a proporcionar experiências sociais e físicas que as alternativas digitais domésticas não conseguem replicar completamente.

Principais Conclusões do Relatório

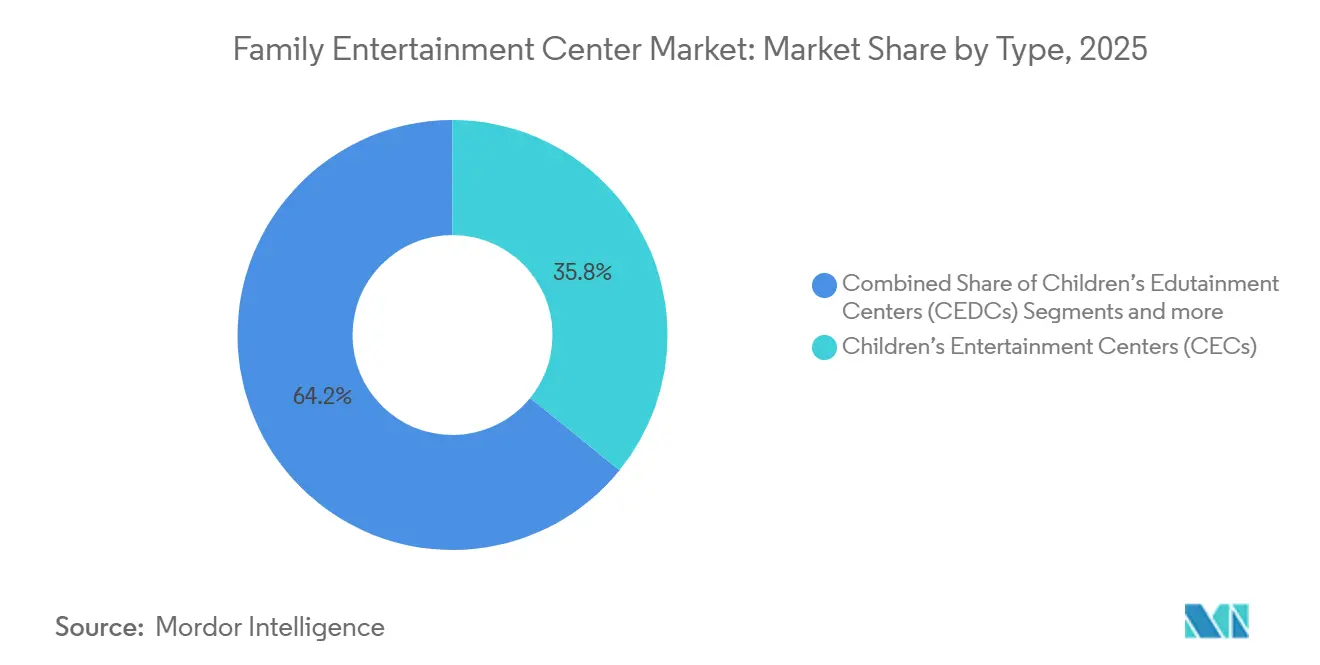

- Por tipo, os Centros de Entretenimento Infantil lideraram com 35,83% de participação do Mercado Global de Family Entertainment Center em 2025, enquanto os Centros de Entretenimento de VR Baseados em Localização devem expandir a uma CAGR de 7,80% até 2031.

- Por área de atividade, os Jogos de Habilidade e Competição responderam por 40,21% de participação do Mercado Global de Family Entertainment Center em 2025, enquanto as Zonas de Jogos em AR e VR devem crescer a uma CAGR de 8,17% até 2031.

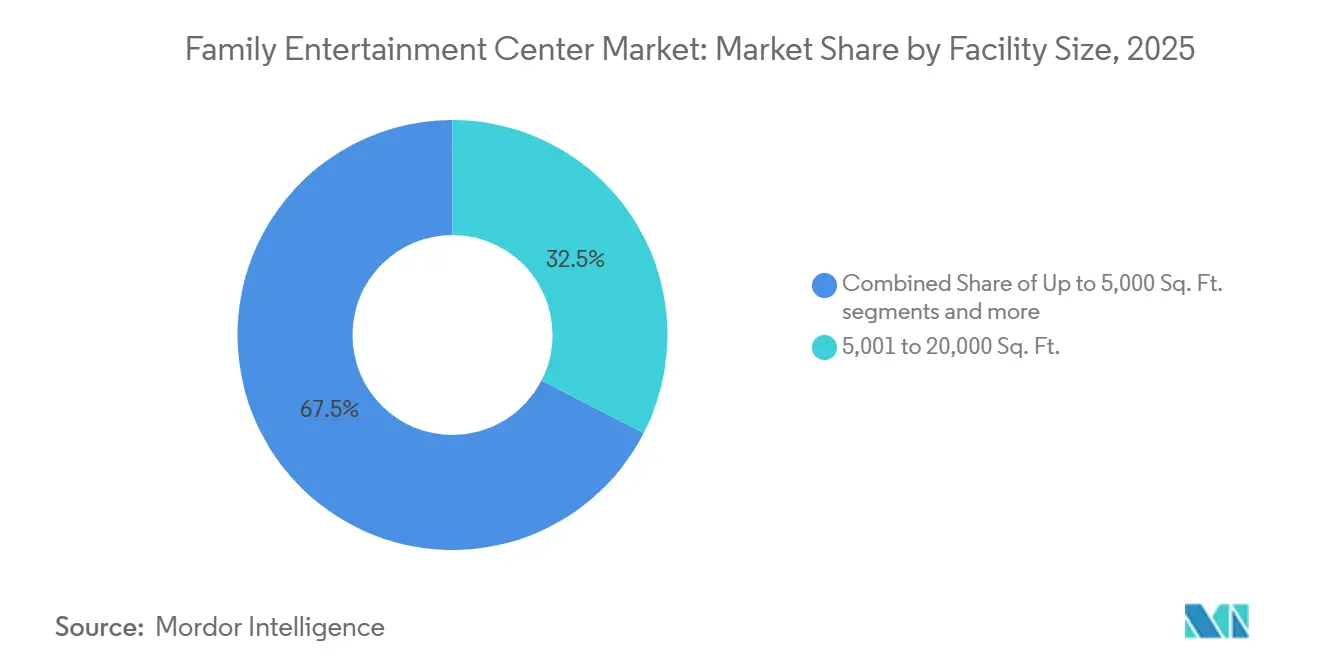

- Por tamanho de instalação, a faixa de 5.001 a 20.000 pés² deteve 32,54% de participação do Mercado Global de Family Entertainment Center em 2025, enquanto o formato de 1 a 10 acres deve avançar a uma CAGR de 7,43% até 2031.

- Por dados demográficos dos visitantes, as Famílias com Crianças de 0 a 8 anos representaram 31,93% de participação do Mercado Global de Family Entertainment Center em 2025, enquanto os Adolescentes de 13 a 19 anos devem crescer a uma CAGR de 7,32% até 2031.

- Por fonte de receita, as Taxas de Entrada e Vendas de Ingressos capturaram 44,23% de participação do Mercado Global de Family Entertainment Center em 2025, enquanto Alimentos e Bebidas deve expandir a uma CAGR de 7,65% até 2031.

- Por geografia, a América do Norte deteve 34,47% de participação do Mercado Global de Family Entertainment Center em 2025, enquanto a Ásia-Pacífico deve crescer a uma CAGR de 8,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Family Entertainment Center

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por lazer familiar e em grupo orientado à experiência | +2.0% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Renovação de atrações habilitadas por AR/VR | +1.5% | Centros urbanos da América do Norte, Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Gastos urbanos e demanda por entretenimento interno resistente às condições climáticas | +1.2% | Ásia-Pacífico, América do Norte, América do Sul | Curto prazo (≤ 2 anos) |

| Locais sociais com múltiplas atividades ampliando o mix de público | +0.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Reaproveitamento de espaços em shoppings como âncoras experienciais | +0.6% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Monetização de eventos de aniversário, escolares e corporativos | +0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Lazer Familiar e em Grupo Orientado à Experiência

As preferências dos consumidores estão se deslocando em direção ao lazer compartilhado e participativo, impulsionando demanda consistente por family entertainment centers (FECs) em diversas economias. Estudos de impacto econômico destacam o papel significativo dos FECs no lazer organizado, com os números de frequência refletindo sua crescente popularidade. Esses centros se beneficiam de passeios em grupo, pois as famílias frequentemente interagem com múltiplas seções do local durante uma única visita. Essa dinâmica aumenta os gastos totais com entrada, jogos, alimentação e eventos, tornando essas visitas mais valiosas do que passeios a atrações únicas. O mercado de FEC continua a prosperar com visitas recorrentes vinculadas a fins de semana, férias escolares e celebrações, em vez de depender exclusivamente de gastos discricionários pontuais.

Renovação de Atrações Habilitadas por AR/VR

AR e VR passaram de meras novidades a ferramentas essenciais, despertando renovado interesse de investimento no mercado de family entertainment center. Em março de 2026, a Sandbox VR anunciou USD 300 milhões em vendas de ingressos ao longo de sua existência em mais de 80 locais em todo o mundo. A empresa destacou que um único lançamento de conteúdo arrecadou mais de USD 50 milhões, ressaltando o lucrativo potencial das atrações imersivas, mesmo em espaços limitados. Além disso, o lançamento revelou que quase um terço dos frequentadores são visitantes recorrentes. Essa estatística enfatiza a importância das atualizações de conteúdo para impulsionar não apenas as visitas iniciais, mas também o retorno dos visitantes. Para os operadores, esse dado sugere uma mudança: atrações físicas mais antigas podem agora ser substituídas ou aprimoradas com zonas imersivas modulares, continuamente atualizadas por meio de ciclos de software e conteúdo. Essa evolução leva a um perfil de despesas de capital mais adaptável para o mercado de family entertainment center. Isso é particularmente crucial em áreas urbanas, onde os operadores buscam retornos máximos em espaços físicos limitados.

Gastos Urbanos e Demanda por Entretenimento Interno Resistente às Condições Climáticas

A urbanização e o aumento dos gastos com lazer estão impulsionando a demanda por entretenimento interno em mercados densamente populosos com espaços recreativos abertos limitados. Os family entertainment centers se beneficiam dessa tendência, pois se integram mais facilmente a clusters de varejo urbano, empreendimentos de uso misto e bairros de alto fluxo em comparação com grandes parques ao ar livre. Sua natureza resistente às condições climáticas garante visitação consistente, pois permanecem operacionais independentemente de chuva, calor ou mudanças sazonais. Essa vantagem é particularmente relevante na América do Norte e na Europa, ao mesmo tempo em que ganha importância na região da Ásia-Pacífico, onde as cidades estão expandindo a infraestrutura organizada de varejo e entretenimento. O mercado de family entertainment centers continua a crescer, sustentado pela crescente demanda urbana e pela confiabilidade ao longo do ano dos locais internos em climas diversos.

Locais Sociais com Múltiplas Atividades Ampliando o Mix de Público

A transição de locais de formato único para locais com múltiplas atividades está expandindo a base de clientes no mercado de family entertainment center. A Dave & Buster's relatou que o entretenimento respondeu por uma parcela maior de sua receita em comparação com alimentos e bebidas, demonstrando o sucesso dos modelos de formato duplo no atendimento às diversas necessidades dos clientes[2]Dave & Buster's Entertainment, "Resultados Financeiros do Primeiro Trimestre de 2025," Comunicado de Imprensa da Nasdaq, nasdaq.com. A Lucky Strike Entertainment destacou crescimento de receita ano a ano e forte desempenho durante os meses de pico, reforçando a viabilidade de locais que combinam jogos, atividades sociais e gastronomia. Essa abordagem atrai adolescentes, jovens adultos e adultos, ao mesmo tempo em que retém o público familiar que tradicionalmente sustenta o setor. O mercado está se deslocando da programação voltada para crianças para acomodar eventos em grupo com faixas etárias mistas, aumentando sua versatilidade e reduzindo a dependência de um único segmento demográfico.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e encargo de manutenção | -1.5% | Global, mais agudo em cidades de Nível 2/3 e mercados emergentes | Longo prazo (≥ 4 anos) |

| Concorrência do entretenimento digital doméstico | -0.4% | América do Norte, Europa, Leste Asiático | Médio prazo (2-4 anos) |

| Inflação do seguro de responsabilidade civil para formatos de jogo ativo | -0.7% | América do Norte, Austrália, Reino Unido | Curto prazo (≤ 2 anos) |

| Tarifas e pressão cambial sobre hardware de diversões importado | -0.8% | América do Norte, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Encargo de Manutenção

O alto investimento inicial representa um desafio significativo para os operadores no mercado de family entertainment center, particularmente aqueles que desenvolvem locais de serviço completo com jogo ativo, jogos e serviços de alimentação. O estabelecimento de um local de formato misto requer custos iniciais substanciais, excluindo as despesas contínuas de manutenção. As tarifas aumentaram as despesas de capital em construção e equipamentos ao longo de um período de dois anos, complicando as premissas anteriores dos projetos enquanto os operadores tentam manter preços de admissão estáveis. Os operadores independentes enfrentam maiores dificuldades devido à escala de aquisição limitada e à flexibilidade financeira reduzida em comparação com redes maiores. Consequentemente, espera-se que o mercado adote estratégias de expansão mais rigorosas, priorize novas construções seletivas e demonstre maior interesse na aquisição de operadores com locais estabelecidos e demanda local comprovada.

Concorrência do Entretenimento Digital Doméstico

O entretenimento digital doméstico representa um desafio significativo devido à sua conveniência, baixos custos após a compra do dispositivo e atualizações contínuas de conteúdo. Essa tendência é particularmente evidente em regiões com forte acesso à banda larga, uso generalizado de consoles e hábitos estabelecidos de assinatura digital. Os family entertainment centers (FECs) mantêm uma vantagem ao oferecer interações sociais únicas, atividades físicas e experiências baseadas em eventos que são difíceis de replicar em casa. Para permanecerem competitivos, os operadores de FEC devem atualizar regularmente o conteúdo e os projetos dos locais. Os consumidores comparam cada vez mais as experiências pagas fora de casa com as diversas alternativas disponíveis em casa, tornando essencial que os FECs evitem depender de atrações estáticas por períodos prolongados para incentivar visitas recorrentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Formatos de Educação e Entretenimento e Imersivos Estão Reduzindo a Diferença em Relação aos CECs

Os Centros de Entretenimento Infantil responderam por 35,83% da participação do mercado de family entertainment center em 2025, destacando seu papel na geração de receitas globais. Seu sucesso está ligado à demanda por celebrações de aniversário, passeios em família e atividades recorrentes de fim de semana para crianças mais novas. Os operadores empacotam efetivamente alimentação, redenção e eventos para atrair visitantes na primeira infância. No entanto, crianças mais velhas e grupos de idades mistas agora buscam experiências diversificadas, reduzindo gradualmente o domínio dos centros voltados para crianças no mercado.

Os Centros de Entretenimento de VR Baseados em Localização devem crescer a uma CAGR de 7,80% de 2026 a 2031, impulsionados por atualizações de conteúdo mais rápidas, novidade e formatos compactos adequados para áreas urbanas. A Sandbox VR, com mais de 80 locais globais e USD 300 milhões em vendas de ingressos ao longo de sua existência até março de 2026, demonstra a escalabilidade dos formatos imersivos com gestão eficaz de conteúdo e clientes. Em fevereiro de 2026, o Grupo LEGO adquiriu 29 locais do LEGO Discovery Centre e do LEGOLAND Discovery Centre da Merlin Entertainments, sinalizando uma mudança em direção a maior controle operacional sobre experiências de marca[3]The LEGO Group, "O Grupo LEGO Conclui a Aquisição dos LEGO Discovery Centres e LEGOLAND Discovery Centres da Merlin Entertainments," Sala de Imprensa do Grupo LEGO, lego.com. Essa tendência reflete a crescente concorrência entre os conceitos de educação e entretenimento e imersivos pelo engajamento familiar. O setor está se movendo em direção a formatos que priorizam propriedade intelectual, taxas de atualização de conteúdo e propriedade sobre o legado de marca.

Por Área de Atividade: Jogos Competitivos Mantêm a Base Enquanto as Zonas Imersivas Crescem Mais Rapidamente

Os Jogos de Habilidade e Competição contribuíram com 40,21% da receita em 2025, tornando-os a maior categoria de área de atividade no mercado de family entertainment center. Seu amplo apelo abrange crianças, adolescentes, jovens adultos e grupos corporativos. Atividades como boliche, laser tag, kart e minigolfe impulsionam o engajamento por meio de reservas organizadas, participação em formato de liga e desafios recorrentes, otimizando a utilização semanal. As áreas de arcade e redenção geram receita direta e incentivam visitas recorrentes por meio de vendas de mercadorias. As áreas de jogo físico permanecem relevantes, mas estão sendo cada vez mais integradas a layouts de locais mais amplos em vez de conceitos independentes.

As Zonas de Jogos em AR e VR devem crescer a uma CAGR de 8,17% até 2031, emergindo como a área de atividade de crescimento mais rápido no mercado de family entertainment center. Esse crescimento é impulsionado pela maior acessibilidade do hardware, pela expansão das bibliotecas de conteúdo e pelo apelo das experiências imersivas em grupo. O desempenho da Sandbox VR demonstra o interesse dos consumidores em sessões imersivas regularmente atualizadas. Para operadores com múltiplas atividades, as zonas de XR atuam tanto como atração quanto como recurso que aumenta o interesse em todo o local. O mercado está cada vez mais dividido entre categorias de atividades que se beneficiam de atualizações de conteúdo e aquelas que dependem de configurações mecânicas fixas.

Por Tamanho de Instalação: Locais de Médio Porte Lideram a Receita Enquanto Formatos Maiores Ganham Impulso de Expansão

A faixa de 5.001 a 20.000 pés² capturou 32,54% da receita em 2025, tornando-se a escala operacional mais prevalente no mercado de family entertainment center. Esse tamanho oferece espaço suficiente para um mix equilibrado de atividades, alinhando-se com estruturas de locação em varejo integrado e shoppings. É adequado para áreas de comércio local focadas em despesas de capital gerenciáveis e tráfego recorrente estável, em vez de visitas de nível de destino. Os operadores frequentemente usam essa faixa para combinar entrada com ingressos, salas de festas, jogos de arcade e uma oferta modesta de alimentação em um único local. Esse formato permanece o modelo de implantação primário em áreas suburbanas densas e urbanas.

O formato de 1 a 10 acres deve crescer a uma CAGR de 7,43% até 2031, refletindo maior impulso em configurações maiores com múltiplas atividades. O Urban Air Adventure Park inaugurou um local de 30.000 pés² na Filadélfia em abril de 2026, após 21 novas inaugurações de parques em 2025, demonstrando o uso de layouts maiores para atividades diversificadas e públicos mais amplos. A Miral expandiu o Yas Waterworld em Abu Dhabi em abril de 2026, adicionando 11 novas atrações e toboáguas, demonstrando investimento contínuo em entretenimento de grande formato onde o capital e a demanda são fortes. Esses desenvolvimentos destacam a mudança do mercado em direção a espaços maiores, impulsionada por programação mista, posicionamento como destino e distribuição de custos entre múltiplas atrações. Embora os formatos urbanos compactos permaneçam relevantes, os locais maiores estão atraindo mais capital de expansão.

Por Dados Demográficos dos Visitantes: Famílias Jovens Lideram os Gastos Atuais Enquanto os Adolescentes Impulsionam a Próxima Camada de Crescimento

As Famílias com Crianças de 0 a 8 anos responderam por 31,93% da receita em 2025, tornando-as o maior segmento demográfico no mercado de family entertainment center. Suas visitas consistentes, impulsionadas por passeios em família, aniversários e férias escolares, garantem demanda estável. Esse grupo também impulsiona gastos adicionais em alimentação, mercadorias e complementos por meio de pais e cuidadores. As Famílias com Crianças de 9 a 12 anos atuam como um segmento de transição, engajando-se tanto com atrações voltadas para crianças quanto com zonas de atividades competitivas. Os locais que combinam jogo na primeira infância com apelo familiar mais amplo permanecem essenciais para o mercado.

Os Adolescentes de 13 a 19 anos devem crescer a uma CAGR de 7,32% até 2031, tornando-os o segmento de visitantes de crescimento mais rápido e um foco fundamental para os operadores. Suas preferências por competição social, jogos de redenção e atrações imersivas se alinham com as categorias de atividades em expansão. Os jovens adultos estão cada vez mais engajados por meio de formatos de jogos combinados com gastronomia, como visto no crescimento de receita do exercício fiscal de 2025 da Lucky Strike e na atividade de passes de temporada, que destacam o valor das visitas recorrentes de jovens e adultos mais velhos. Os operadores estão expandindo a programação para atender ao uso social de grupos de idades mistas durante as noites, fins de semana e eventos em grupo. Essa abordagem diversifica as oportunidades de gastos dentro de um único formato e fortalece a demanda de longo prazo pelo mercado de family entertainment center.

Por Fonte de Receita: A Venda de Ingressos Ainda Lidera, mas Alimentos e Bebidas Está Crescendo Mais Rapidamente

As Taxas de Entrada e Vendas de Ingressos responderam por 44,23% da receita em 2025, destacando seu papel central no mercado de family entertainment center. Esse fluxo de receita captura os gastos iniciais e impulsiona compras adicionais como jogos, alimentação, eventos e mercadorias. É altamente sensível a mudanças no tráfego, pois a fraqueza no fluxo de visitantes impacta os gastos gerais. A Dave & Buster's reportou receita de USD 2,1 bilhões no exercício fiscal de 2025, mas registrou um declínio de 5,0% nas vendas em lojas comparáveis durante a normalização dos gastos dos consumidores, demonstrando como a queda de volume afeta os operadores[4]Dave & Buster's Entertainment, "Resultados Financeiros do Quarto Trimestre e do Exercício Fiscal de 2025," Globe Newswire, globenewswire.com. Para mitigar isso, os participantes do mercado estão se concentrando em fluxos de receita secundários para aumentar os gastos por visitante, apesar das condições mistas de tráfego.

Alimentos e Bebidas deve crescer a uma CAGR de 7,65% até 2031, tornando-se a fonte de receita de crescimento mais rápido no mercado de family entertainment center. A receita de alimentos e bebidas da Dave & Buster's no primeiro trimestre do exercício fiscal de 2025 atingiu USD 201,1 milhões, representando 35,4% da receita trimestral total, demonstrando o potencial dos operadores de escala para expandir a hospitalidade junto com o entretenimento. A Lucky Strike reportou USD 17,6 milhões em ativações de passes de temporada em boliche, family entertainment centers e parques aquáticos, indicando a crescente importância dos modelos agrupados para retenção. O merchandising e a redenção permanecem vitais para fomentar a fidelidade sem exigir esforços separados de aquisição. O mercado está gradualmente se deslocando da dependência das taxas de admissão para uma monetização mais ampla das visitas por meio de serviços de alimentação aprimorados, assinaturas e pacotes agrupados.

Análise Geográfica

A América do Norte respondeu por 34,47% da participação do mercado de family entertainment center em 2025, tornando-se o maior contribuinte regional para a receita global. A região se beneficia de operadores estabelecidos, familiaridade dos consumidores com o lazer interno organizado e um ecossistema de franquias maduro. Grandes empresas absorvem melhor os custos de seguro, mão de obra e equipamentos do que concorrentes menores. A Dave & Buster's reportou receita de USD 2,1 bilhões no exercício fiscal de 2025 em 243 locais e anunciou acordos de franquia internacional para mais de 35 locais, com inaugurações previstas para o exercício fiscal de 2026 em Nova Délhi, Perth e Cidade do México. Essa escala destaca o papel central da América do Norte no mercado, apesar das oportunidades de crescimento emergentes em outros lugares.

A Ásia-Pacífico deve crescer a uma CAGR de 8,36% até 2031, impulsionada pela urbanização, pelo crescimento dos gastos da classe média e pela expansão dos formatos de entretenimento organizado na China, Índia, Coreia do Sul e Sudeste Asiático. A região está testemunhando maior adoção de propriedade intelectual de mídia no entretenimento físico, juntamente com a expansão de experiências internas de marca em vários países. A Ásia-Pacífico oferece alto potencial de crescimento e oportunidades para conceitos localizados adaptados ao idioma, conteúdo e comportamentos de gastos.

A Europa permanece um centro de demanda fundamental devido aos altos gastos por visita, tráfego estável em shoppings e interesse em formatos de socialização competitiva. O Oriente Médio e a África, embora menores, atraem investimentos significativos em destinos de grande formato. As expansões recentes no Golfo refletem a crescente capacidade de lazer, enquanto os fabricantes globais veem cada vez mais a região como um forte mercado em crescimento. Isso posiciona a Europa como um mercado estável e o Oriente Médio e a África como uma área de expansão estratégica.

Cenário Competitivo

O Mercado Global de Family Entertainment Center é altamente fragmentado, com uma pequena parcela detida pelos principais operadores. Os principais participantes incluem CEC Entertainment, Dave & Buster's, TEEG, Merlin Entertainments e KidZania. Operadores independentes e regionais dominam o restante do mercado, atendendo a públicos locais com preços, temas e modelos variados. Os operadores locais frequentemente mantêm tráfego recorrente por meio da familiaridade com o local, preços flexíveis e relevância no bairro. No entanto, empresas maiores influenciam os padrões do setor com seu poder de compra, investimentos em tecnologia e capacidade de testar formatos em diferentes mercados.

As prioridades estratégicas entre os principais participantes concentram-se na expansão da presença, no controle de conteúdo e na monetização das visitas. Os planos da Dave & Buster's de abrir novos locais e expandir internacionalmente refletem esforços para diversificar geograficamente e compensar o tráfego doméstico mais lento. A aquisição pela LEGO do portfólio de centros de descoberta da Merlin destaca a mudança dos proprietários de propriedade intelectual em direção ao controle operacional direto de experiências de marca. A parceria da Sandbox VR com o Apparel Group para a implantação de locais no Oriente Médio demonstra como os desafiantes orientados por tecnologia escalam eficientemente por meio de colaborações direcionadas. Essas estratégias enfatizam a diferenciação de formato e a retenção de clientes em detrimento do crescimento de unidades.

A tecnologia está transformando a concorrência no mercado. Os operadores que atualizam frequentemente as atrações atraem visitantes recorrentes de forma mais eficaz do que aqueles que dependem de configurações estáticas. Os clientes agora esperam experiências integradas, incluindo jogos, gastronomia, conteúdo, conveniência de reserva e compartilhamento social. Os fornecedores de equipamentos estão introduzindo sistemas conectados e orientados por dados, enquanto os operadores usam essas ferramentas para otimizar a utilização e a receita. A vantagem competitiva favorecerá os operadores que combinam relevância local, atualizações regulares de conteúdo, despesas de capital disciplinadas e um mix de locais que atrai famílias, adolescentes e adultos sem dependência excessiva de qualquer grupo único.

Líderes do Setor de Family Entertainment Center

-

CEC Entertainment

-

Dave & Buster's Entertainment

-

TEEG

-

Merlin Entertainments

-

KidZania

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Miral, uma entidade governamental de propriedade privada sem código de ação pública, planeja expandir o Yas Waterworld em Abu Dhabi em 4 de abril de 2026. A expansão adicionará 11 novas atrações, elevando o total do parque para mais de 70 e aprimorando sua oferta.

- Abril de 2026: O Urban Air Adventure Park assinou um contrato de locação para um local de 30.000 pés² na Filadélfia, continuando sua expansão nos Estados Unidos. Em 2025, finalizou cinco acordos de franquia na Califórnia e um acordo de múltiplas unidades na Virgínia, resultando em 22 novas inaugurações de parques naquele ano.

- Março de 2026: A Sandbox VR atingiu USD 300 milhões em vendas de ingressos ao longo de sua existência até março de 2026, com mais de 5 milhões de jogadores. A empresa opera em mais de 80 locais em 13 países, impulsionada por parcerias com empresas como a Netflix, oferecendo experiências exclusivas de VR, incluindo "Squid Game Virtuals".

- Março de 2026: A Dave & Buster's reportou receita de USD 2,1 bilhões no exercício fiscal de 2025 e planeja abrir de 10 a 12 novos locais domésticos. A empresa está expandindo internacionalmente com locais em Nova Délhi, Perth e Cidade do México, apoiada por acordos de franquia principal para desenvolver mais de 35 lojas globais.

Escopo do Relatório do Mercado de Family Entertainment Center

| Centros de Entretenimento Infantil (CECs) |

| Centros de Educação e Entretenimento Infantil (CEDCs) |

| Centros de Entretenimento para Adultos (AECs) |

| Centros de Entretenimento de VR Baseados em Localização (LBECs) |

| Atividades de Jogo Físico | Trampolins e Circuitos Ninja |

| Áreas de Jogo Suave e Escalada | |

| Playgrounds Internos | |

| Estúdios de Arcade (Videogames, Jogos de Redenção) | |

| Zonas de Jogos em AR e VR (Arenas e Simuladores de VR, Atrações de AR e Realidade Mista) | |

| Jogos de Habilidade e Competição (Boliche, Laser Tag, Kart, Minigolfe etc.) |

| Até 5.000 Pés² |

| 5.001 a 20.000 Pés² |

| 20.001 a 40.000 Pés² |

| 1 a 10 Acres |

| Mais de 10 Acres |

| Famílias com Crianças (0-8) |

| Famílias com Crianças (9-12) |

| Adolescentes (13-19) |

| Jovens Adultos (20-25) |

| Adultos (25 anos ou mais) |

| Taxas de Entrada e Vendas de Ingressos |

| Alimentos e Bebidas |

| Merchandising e Redenção |

| Publicidade e Patrocínio |

| Outras Receitas Auxiliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Centros de Entretenimento Infantil (CECs) | |

| Centros de Educação e Entretenimento Infantil (CEDCs) | ||

| Centros de Entretenimento para Adultos (AECs) | ||

| Centros de Entretenimento de VR Baseados em Localização (LBECs) | ||

| Por Área de Atividade | Atividades de Jogo Físico | Trampolins e Circuitos Ninja |

| Áreas de Jogo Suave e Escalada | ||

| Playgrounds Internos | ||

| Estúdios de Arcade (Videogames, Jogos de Redenção) | ||

| Zonas de Jogos em AR e VR (Arenas e Simuladores de VR, Atrações de AR e Realidade Mista) | ||

| Jogos de Habilidade e Competição (Boliche, Laser Tag, Kart, Minigolfe etc.) | ||

| Por Tamanho de Instalação | Até 5.000 Pés² | |

| 5.001 a 20.000 Pés² | ||

| 20.001 a 40.000 Pés² | ||

| 1 a 10 Acres | ||

| Mais de 10 Acres | ||

| Por Dados Demográficos dos Visitantes | Famílias com Crianças (0-8) | |

| Famílias com Crianças (9-12) | ||

| Adolescentes (13-19) | ||

| Jovens Adultos (20-25) | ||

| Adultos (25 anos ou mais) | ||

| Por Fonte de Receita | Taxas de Entrada e Vendas de Ingressos | |

| Alimentos e Bebidas | ||

| Merchandising e Redenção | ||

| Publicidade e Patrocínio | ||

| Outras Receitas Auxiliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de family entertainment center?

O mercado de family entertainment center está em USD 34,57 bilhões em 2026 e prevê-se que atinja USD 47,93 bilhões até 2031 a uma CAGR de 6,75%.

Qual região lidera a geração de receita global para family entertainment centers?

A América do Norte liderou com 34,47% da receita global em 2025, apoiada por sua grande base de locais e ecossistema de operadores estabelecido.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 8,36% para 2026-2031, apoiada pela urbanização e pela crescente demanda por lazer organizado.

Qual formato está crescendo mais rapidamente entre os tipos de centros?

Os Centros de Entretenimento de VR Baseados em Localização são o tipo de crescimento mais rápido com uma CAGR de 7,80% até 2031, refletindo forte demanda por atrações imersivas.

O que está mudando o modelo de receita dos family entertainment centers de forma mais evidente?

Alimentos e bebidas é a fonte de receita de crescimento mais rápido a uma CAGR de 7,65% até 2031, mostrando que os operadores estão impulsionando gastos mais amplos por visita além da venda de ingressos.

Quão concentrada é a concorrência entre os principais operadores?

A concorrência permanece fragmentada porque os 5 principais operadores juntos detinham apenas 24% da receita global em 2025, deixando a maior parte do mercado com participantes regionais e independentes.

Página atualizada pela última vez em: