Tamanho e Participação do Mercado de Serviços de Publicidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

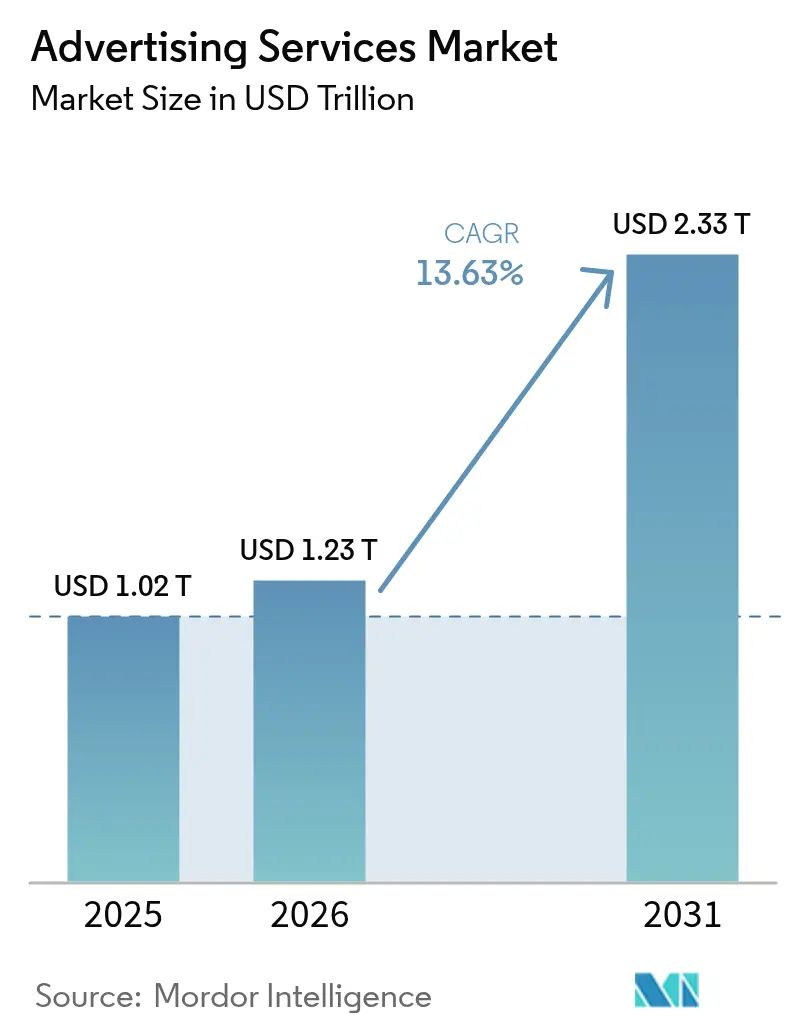

| Tamanho do Mercado (2026) | 1.23 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.33 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Publicidade por Mordor Intelligence

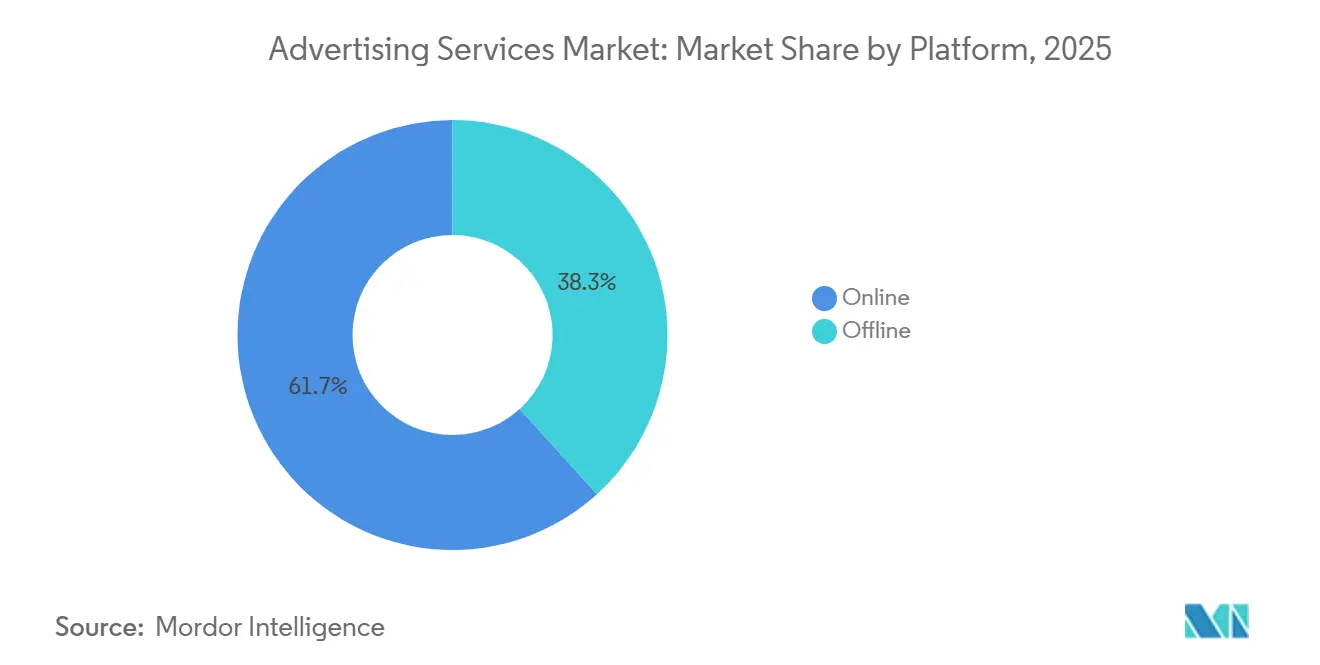

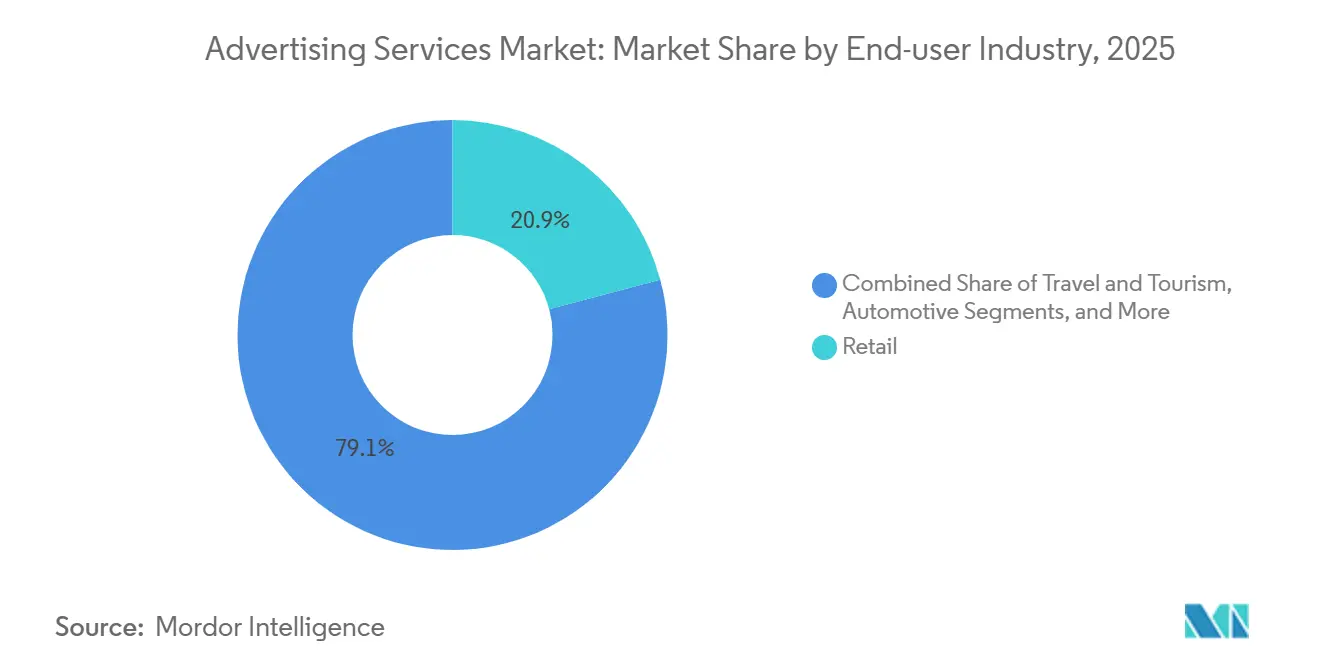

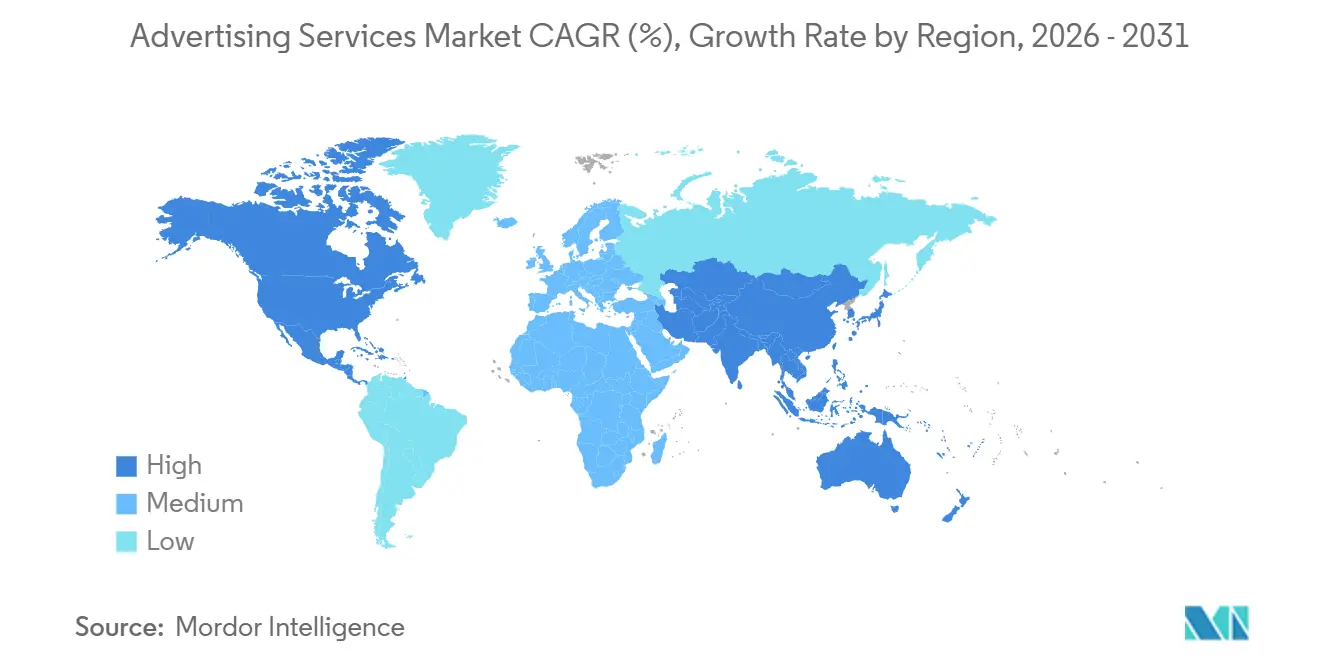

O tamanho do mercado de serviços de publicidade deve crescer de USD 1,03 trilhão em 2025 para USD 1,23 trilhão em 2026 e está previsto para atingir USD 2,33 trilhões até 2031 a um CAGR de 13,63% no período de 2026-2031. Os anunciantes estão realocando orçamentos para canais mensuráveis e ricos em dados, impulsionando as plataformas online a uma participação de 61,73% em 2025 e sustentando um CAGR de 14,11%, à medida que o vídeo programático, as redes de mídia de varejo e as integrações de comércio social demonstram atribuição de ciclo fechado. A publicação em mídias sociais reteve uma participação de 29,36%, mas o CAGR de 13,73% da mídia de varejo mostra que os ambientes transacionais agora podem rivalizar com as plataformas baseadas em atenção em termos de crescimento. Os anunciantes do setor de varejo responderam pelo maior gasto do usuário final, com 20,86% em 2025, enquanto os gastos com saúde e produtos farmacêuticos cresceram a um CAGR de 13,96% à medida que a telessaúde e os terapêuticos digitais ganharam clareza regulatória. Regionalmente, a América do Norte deteve 37,94% da receita global em 2025, mas a Ásia-Pacífico está posicionada para a expansão mais rápida, com um CAGR de 14,54%, impulsionada pelo crescimento de 20,2% da Índia e pelo momentum do comércio em vídeo no Sudeste Asiático.

Principais Conclusões do Relatório

- Por plataforma, os ambientes online lideraram com 61,73% da participação do mercado de serviços de publicidade em 2025, enquanto o mesmo segmento está projetado para crescer a um CAGR de 14,11% até 2031.

- Por canal de publicidade, a publicação em mídias sociais deteve uma participação de 29,36% em 2025, enquanto a mídia de varejo avança a um CAGR de 13,73% até 2031.

- Por setor do usuário final, o varejo liderou com uma participação de 20,86% em 2025 e saúde e produtos farmacêuticos está se expandindo a um CAGR de 13,96% no período de 2026-2031.

- Por tipo de agência, as agências integradas de serviço completo comandaram uma participação de 25,39% em 2025, enquanto os estúdios internos de marca estão crescendo a um CAGR de 14,02% até 2031.

- Por geografia, a América do Norte contribuiu com 37,94% da receita em 2025 e a Ásia-Pacífico está prevista para registrar um CAGR de 14,54% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Publicidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão da publicidade em vídeo programático com foco em dispositivos móveis | +2.3% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão dos ecossistemas de comércio social e influenciadores | +2.1% | Global, mais forte na Ásia-Pacífico e Europa | Curto prazo (≤2 anos) |

| Aceleração da migração de orçamentos de PMEs para plataformas digitais de autoatendimento | +1.8% | Global, particularmente América do Norte e Europa | Curto prazo (≤2 anos) |

| Redes de mídia de varejo monetizando dados de compradores primários | +3.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Soluções de identidade sem cookies impulsionando a ativação de dados primários | +1.9% | Global, orientado por conformidade na Europa e América do Norte | Longo prazo (≥4 anos) |

| Otimização criativa por IA generativa reduzindo os tempos de ciclo de campanha | +2.0% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão da Publicidade em Vídeo Programático com Foco em Dispositivos Móveis

A receita de vídeo programático está projetada para superar USD 200 bilhões em 2026, e mais de 90% das impressões de televisão conectada já são negociadas de forma programática em 2025. Os dispositivos móveis respondem por cerca de 70% dos gastos com display programático, mas o crescimento agora se concentra no inventário de vídeo dentro de ambientes de varejo e trânsito, onde a Place Exchange registrou uma expansão de 25% nas telas disponíveis no segundo semestre de 2024. Os CPMs médios de publicidade digital fora do lar subiram de USD 7,16 para USD 7,62 no mesmo período, sinalizando a disposição dos anunciantes em pagar por posicionamentos de vídeo contextualmente relevantes. A receita de vídeo digital dos Estados Unidos atingiu USD 62,1 bilhões em 2024, um aumento de 19,2% em relação ao ano anterior, sublinhando o momentum por trás dos formatos de vídeo.[1]David Cohen, "Generative AI Playbook," Interactive Advertising Bureau, iab.com À medida que as marcas buscam alcance mensurável em múltiplas telas, o mercado de serviços de publicidade se beneficia de preços médios de mídia mais elevados e dados de atribuição mais ricos. Padrões como ISO/IEC 23009-1 para MPEG-DASH garantem a interoperabilidade de conteúdo e apoiam ainda mais a adoção em escala nos mercados globais.

Expansão dos Ecossistemas de Comércio Social e Influenciadores

Os gastos com marketing de influenciadores estão crescendo 14,2% ao ano em 2025, superando as categorias mais amplas de publicidade digital. A ShopMy captou USD 77,5 milhões em dezembro de 2024, elevando sua avaliação para USD 410 milhões e atraindo mais de 550 assinantes de marcas. O Whalar Group obteve financiamento a uma avaliação de USD 400 milhões em maio de 2025, demonstrando forte interesse empresarial na infraestrutura de comércio de criadores. No Reino Unido, as vendas de comércio social estão previstas para atingir GBP 6,8 bilhões até 2026, representando cerca de 3% do total do comércio eletrônico. A Deloitte aconselha as marcas a integrar catálogos de produtos e checkout nativo para converter a inspiração social em transações concluídas. Essa convergência da jornada do comprador fortalece a atribuição de desempenho, elevando o mercado de serviços de publicidade à medida que os orçamentos migram de canais de conscientização para formatos vinculados ao comércio.

Redes de Mídia de Varejo Monetizando Dados de Compradores Primários

Oitenta e seis por cento dos compradores afirmam que a mídia de comércio supera outras opções digitais, e mais de 80% já estão gastando ou planejam gastar em redes de mídia de varejo. A McKinsey projeta que a receita de mídia de comércio dos Estados Unidos superará USD 100 bilhões até 2027 a um CAGR de 21%. Os anunciantes estão realocando orçamentos, com 21% transferindo gastos das mídias sociais, 18% do display e 17% da busca para a mídia de varejo no próximo ano. A Amazon captura mais de dois terços dos gastos programáticos em mídia de varejo e agora está licenciando sua pilha de tecnologia de anúncios para outros varejistas. O Walmart divulgou que aproximadamente um terço do lucro corporativo no terceiro trimestre de 2024 veio da publicidade, demonstrando o potencial financeiro para varejistas que escalam ofertas de mídia. À medida que mais marcas buscam atribuição de ciclo fechado, o mercado de serviços de publicidade se acelera porque os dados de compra primários melhoram a eficiência das campanhas e elevam o retorno sobre o investimento em mídia.

Otimização Criativa por IA Generativa Reduzindo os Tempos de Ciclo de Campanha

Setenta e três por cento dos profissionais de marketing pretendem fazer parceria com redes que implantam IA generativa, buscando produção mais rápida, mensagens personalizadas e cópias dinâmicas. A Pesquisa CMO registrou o uso de IA em 17,2% das atividades de marketing em 2024, e a adoção está se acelerando à medida que os fornecedores de suítes criativas incorporam ferramentas de automação. A Publicis Groupe formou parcerias com a Adobe e a Nvidia em 2025 para escalar a personalização orientada por IA em sua rede. O Google adicionou recursos de geração de ativos que podem reduzir as horas de design em até 60% para posicionamentos de display e vídeo. O Interactive Advertising Bureau lançou um guia de IA generativa para orientar o uso responsável, enfatizando a rotulagem clara do conteúdo sintético. À medida que os ciclos de produção se encurtam e as variantes criativas se multiplicam, o mercado de serviços de publicidade desfruta de maior velocidade de lançamento no mercado e mensagens mais relevantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da fraude em anúncios digitais e tráfego inválido | -1.2% | Global, agudo nas trocas programáticas abertas | Curto prazo (≤2 anos) |

| Bloqueio generalizado de anúncios e fadiga do consumidor | -0.9% | Global, mais elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações de privacidade globais mais rígidas (GDPR, CPRA, PIPL) | -1.5% | Europa, América do Norte, China | Longo prazo (≥4 anos) |

| Escassez de talentos em análise de dados dentro das agências de serviço completo | -0.7% | Global, mais grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Fraude em Anúncios Digitais e Tráfego Inválido

A certificação do setor reduziu as impressões fraudulentas em 92% em 2023, economizando USD 10,8 bilhões, mas os anunciantes ainda perderam USD 979 milhões para tráfego inválido. Os compradores estão migrando os gastos para mercados privados em uma proporção de dois para um em relação às trocas abertas para garantir maior transparência na cadeia de fornecimento. A curadoria do lado da venda pode obscurecer as estruturas de taxas, portanto, os anunciantes devem auditar os parceiros cuidadosamente para evitar custos inflacionados que corroem o retorno sobre os gastos com anúncios. A atividade de fusões e aquisições em tecnologia de publicidade aumentou 73% em relação ao ano anterior em 2024, concentrando o risco em menos plataformas que exigem investimento contínuo em modelos de detecção de fraudes. Os marcos de certificação do Interactive Advertising Bureau e do Media Rating Council permanecem voluntários, deixando muitos pequenos editores fora do ecossistema confiável. A fraude contínua drena orçamentos e desacelera o mercado de serviços de publicidade porque os anunciantes aumentam os CPMs para compensar o desperdício potencial.

Regulamentações de Privacidade Globais Mais Rígidas (GDPR, CPRA, PIPL)

A Comissão Europeia estima o custo de conformidade com os requisitos de consentimento de cookies em EUR 1,86 bilhão por ano. Os profissionais de marketing antecipam que o Google Chrome instituirá uma ampla opção de exclusão para cookies de terceiros até meados de 2025, acelerando a perda de sinal nas campanhas web. A Lei de Direitos de Privacidade da Califórnia e a Lei de Proteção de Informações Pessoais da China adicionam camadas de governança regional que complicam o direcionamento global de audiências. As salas de dados limpas atraem o interesse de 90% dos anunciantes, mas exigem auditorias custosas de dados primários e alinhamento de parceiros antes do lançamento. A ISO/IEC 27701 oferece um padrão voluntário de gestão de privacidade que as agências usam para demonstrar diligência, mas a implementação consome tempo e recursos. Esses encargos regulatórios limitam a experimentação e elevam os custos operacionais, o que modera o crescimento no mercado de serviços de publicidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Dominância Digital Continua à Medida que a Mídia de Varejo Escala

Os canais online detiveram 61,73% da participação do mercado de serviços de publicidade em 2025 e estão no caminho para se expandir a um CAGR de 14,11% até 2031, impulsionados pela automação programática e pela adoção da mídia de varejo. Os canais offline permanecem relevantes para a narrativa de marca, mas seu peso proporcional diminui à medida que os anunciantes se voltam para formatos mensuráveis que vinculam impressões a conversões. O inventário de vídeo em televisão conectada e publicidade digital fora do lar cresce mais rapidamente porque os compradores podem aplicar sinais de dados historicamente limitados à web. O mobile continua a capturar cerca de 70% dos gastos com display programático, embora telas maiores atraiam CPMs premium quando o conteúdo é transmitido em dispositivos de sala de estar. O aumento dos custos de inventário sinaliza uma demanda mais forte, o que sustenta o momentum de receita para o mercado geral de serviços de publicidade.

A mídia offline ainda apoia objetivos de alcance em massa, especialmente durante eventos esportivos ao vivo e eventos culturais de grande porte, mas os públicos mais jovens gravitam em direção ao streaming e feeds sociais. A mídia impressa e o rádio defendem nichos de alta intenção, como bens de luxo e serviços locais, mas a medição limitada dificulta alocações de orçamento mais amplas. Os anunciantes agora integram códigos QR e tecnologias de campo próximo para conectar posicionamentos analógicos com atribuição digital, borrando a divisão de canais. A publicidade digital fora do lar representa 63% de todos os gastos com publicidade fora do lar e está projetada para atingir 75% até 2027, fechando a lacuna entre a exposição em nível de rua e os caminhos de conversão online.[2] À medida que as estratégias omnicanal amadurecem, o tamanho do mercado de serviços de publicidade se beneficia do gerenciamento de frequência entre telas que reduz o desperdício e eleva o retorno sobre os gastos com anúncios.

Por Canal de Publicidade: As Mídias Sociais Lideram, mas a Mídia de Varejo Acelera

A publicação em mídias sociais comandou uma participação de 29,36% em 2025, refletindo sua capacidade de combinar escala, direcionamento e fluxos de checkout nativo.[3]James Chandler, "IAB Compass: Navegando pela Publicidade Digital," IAB UK, iabuk.com A mídia de varejo, no entanto, registra o crescimento mais rápido, com um CAGR de 13,73% até 2031, à medida que os dados de compradores primários se mostram mais preditivos do que os cookies de terceiros. A busca permanece como um pilar fundamental, com USD 102,9 bilhões em receita nos Estados Unidos em 2024, mas os mecanismos de resposta generativa devem diluir as taxas de cliques ao longo do tempo. O display e o vídeo online geraram USD 62,1 bilhões em 2024 e continuam avançando com base na adoção da televisão conectada. O marketing de influenciadores e criadores cresce 14,2% ao ano à medida que as marcas buscam endosso autêntico de pares a um custo de produção mais baixo.

Publicidade nativa, televisão, rádio, mídia impressa, publicidade exterior e mala direta completam o mix, frequentemente servindo como gatilhos de conscientização no topo do funil ou de conversão hiperlocal. A compra programática agora cobre a maioria das impressões de display, vídeo e áudio, dando aos planejadores controle granular sobre alcance e frequência. O relatório de ciclo fechado da mídia de varejo atrai orçamentos de mídias sociais, display e busca, alterando a hierarquia histórica entre os canais. À medida que as redes de comércio proliferam, os anunciantes diversificam os gastos em cinco ou mais plataformas de varejo em média, intensificando a concorrência por inventário. O tamanho do mercado de serviços de publicidade, portanto, se expande tanto com gastos incrementais quanto com preços unitários mais elevados vinculados a resultados verificados.

Por Setor do Usuário Final: O Varejo Domina Enquanto a Saúde Ganha Velocidade

O varejo, incluindo o setor de mercearia, entregou 20,86% dos gastos globais em 2025, aproveitando estratégias omnicanal que sincronizam promoções na loja com busca em comércio eletrônico e posicionamentos em mídia de varejo. Saúde e produtos farmacêuticos registram o CAGR mais rápido, de 13,96%, até 2031, habilitado por regras de publicidade de telessaúde mais claras e pelo crescente interesse do consumidor em terapêuticos digitais. As marcas de comércio eletrônico e direto ao consumidor seguem de perto o varejo, favorecendo canais de desempenho que entregam atribuição de vendas imediata. Os gastos com viagens e turismo se recuperam com a demanda reprimida, elevando o investimento em vídeo e narrativa social que inspiram reservas. Os anunciantes de mídia e entretenimento investem em mídias sociais e televisão conectada para promover estreias de streaming e lançamentos de jogos.

Os serviços financeiros permanecem grandes usuários de busca e display porque as compras comparativas dominam as jornadas dos clientes. Os profissionais de marketing automotivo aceleram os orçamentos digitais à medida que os lançamentos de veículos elétricos dependem de conteúdo direcionado em vez do fluxo de concessionárias. Bens de consumo embalados, tecnologia, telecomunicações e imóveis completam o quadro, cada um calibrando a seleção de canais para os ciclos de compra e a disponibilidade de dados. À medida que os setores com regulamentação rigorosa adotam o digital, a participação do mercado de serviços de publicidade se amplia entre as categorias de usuários finais, reduzindo o risco cíclico vinculado a qualquer setor único.

Por Tipo de Agência: As Agências Integradas Lideram, mas os Estúdios Internos Crescem Rapidamente

As redes de serviço completo capturaram uma participação de 25,39% em 2025 ao agrupar criatividade, dados e mídia em um único contrato. Os estúdios internos de marca, embora menores, registraram um CAGR de 14,02%, pois 82% das empresas agora operam agências internas para reduzir custos em até 44% e acelerar os prazos de entrega em 25%. Os especialistas em compra de mídia ainda comandam descontos baseados em escala, mas as ferramentas de plataforma de autoatendimento reduziram as barreiras para anunciantes menores. As agências de desempenho exclusivamente digitais ganham atribuições que dependem de expertise programática e otimização de conversão, frequentemente fazendo parceria com criadores para testes rápidos de conteúdo.

As boutiques criativas prosperam com narrativas diferenciadas e aspirações a prêmios, posicionando-se como laboratórios de inovação mesmo quando a produção é terceirizada. Empresas de consultoria como Accenture Song e Deloitte Digital aproveitam a integração de sistemas empresariais para garantir mandatos de transformação de marketing, corroendo o fosso histórico das holdings. Modelos híbridos emergem à medida que as marcas recorrem a parceiros externos de forma seletiva, mantendo a estratégia ou a produção internamente. Diferenciadores tecnológicos como salas de dados limpas e kits de ferramentas de IA generativa influenciam os resultados de propostas. As linhas de serviço diversificadas ajudam a isolar o setor de serviços de publicidade de choques macroeconômicos porque os gastos podem se deslocar entre os tipos de agência em vez de sair do ecossistema.

Análise Geográfica

A América do Norte respondeu por 37,94% da receita global em 2025, impulsionada pela receita de publicidade na internet dos Estados Unidos de USD 258,6 bilhões e pela forte adoção de redes de mídia de varejo que geraram USD 53,7 bilhões. O crescimento canadense se beneficia de redes de mercearia e farmácia que lançam plataformas de anúncios, enquanto o México aproveita a proximidade geográfica para atrair orçamentos multinacionais. A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 14,54%, sustentado pelo crescimento anual de 20,2% da Índia para USD 14,17 bilhões e pela participação do comércio em vídeo do Sudeste Asiático atingindo 25% do valor do comércio eletrônico. A China, já superando USD 181,7 bilhões com 86,1% de penetração digital, continua a favorecer formatos de vídeo curto e comércio social. O Japão e a Austrália adicionam gastos programáticos estáveis, enquanto a receita de mídia de varejo do Sudeste Asiático se aproxima de USD 3 bilhões à medida que os marketplaces locais monetizam dados no checkout. Coletivamente, essas dinâmicas ampliam o tamanho do mercado de serviços de publicidade em economias emergentes e maduras.

A Europa contribui com volume significativo apesar do atrito regulatório, com os gastos de mídia de varejo do Reino Unido definidos para superar GBP 6,6 bilhões em 2025 e a receita de marketing de criadores prevista para atingir GBP 2,6 bilhões até 2030. Alemanha, França, Itália e Espanha permanecem grandes compradores, mas a fragmentação linguística e as regras de privacidade elevam os custos operacionais. A publicidade digital fora do lar representa 63% dos orçamentos de publicidade exterior e está projetada para atingir 75% até 2027, indicando apetite sustentado por formatos baseados em tela que conectam locais offline e dados online. A Rússia experimenta retração de anunciantes devido a sanções geopolíticas, enquanto os países nórdicos e o Benelux registram ganhos constantes impulsionados pela alta penetração de banda larga. A América do Sul se recupera à medida que o grande público social do Brasil atrai investimentos de plataformas e a Argentina estabiliza as flutuações cambiais, incentivando desembolsos de mídia mais consistentes. O crescimento do Oriente Médio e da África se concentra nos planos de diversificação da Arábia Saudita e dos Emirados Árabes Unidos, com a Turquia e a África do Sul fornecendo momentum adicional.

Em todas as regiões, os gastos migram para canais que garantem retorno mensurável, reforçando uma convergência global na estratégia de mídia, mesmo que as plataformas e regulamentações locais difiram. A trajetória de dois dígitos da Ásia-Pacífico compensa a expansão mais lenta da Europa, equilibrando o mercado geral de serviços de publicidade. Os anunciantes multinacionais agora alocam orçamentos por meio de estruturas negociadas centralmente, mas adaptam os criativos ao idioma local e às nuances culturais. As flutuações cambiais e os mandatos de privacidade adicionam complexidade de execução, mas as salas de dados limpas e as plataformas de gestão de consentimento ajudam a padronizar os processos. À medida que a mídia de varejo, a televisão conectada programática e a IA generativa se espalham pelo mundo, os diferenciais de crescimento geográfico se estreitam, apoiando uma expansão sustentada da receita para os detentores de participação no mercado de serviços de publicidade.

Panorama regulatório

Os serviços de publicidade operam sob um conjunto cada vez mais rigoroso de regras de transparência de plataformas, leis de privacidade e requisitos de comprovação publicitária que afetam a segmentação, a mensuração e as divulgações criativas. Na União Europeia, o Regulamento de Serviços Digitais (Regulamento (UE) 2022/2065) impõe obrigações de transparência e responsabilização em anúncios a plataformas online de grande porte, incluindo requisitos vinculados a repositórios de anúncios e opções relacionadas à entrega de anúncios baseada em perfilamento. Como resultado, agências e intermediários de adtech precisam documentar como os anúncios são veiculados e segmentados.

Nos Estados Unidos, a Federal Trade Commission (FTC) continua a definir o tom de aplicação das práticas publicitárias sob a Seção 5, reforçada pelos Guias de Endossos e Depoimentos (16 C.F.R. Parte 255) para divulgações de influenciadores e depoimentos. A régua de conformidade também está subindo para alegações sobre tecnologia em marketing: em junho de 2026, a FTC anunciou uma ordem proposta relacionada a alegações de práticas enganosas envolvendo IA na segmentação de anúncios, sinalizando maior escrutínio sobre posicionamento de IA e representações de uso de dados. Separadamente, os deveres de transparência da Lei de IA da UE (Regulamento (UE) 2024/1689) introduzem obrigações de divulgação para conteúdo e interações gerados por IA, adicionando novas etapas de governança para produção criativa e aprovações de clientes em campanhas transfronteiriças.

Análise da cadeia de valor

A cadeia de valor dos serviços de publicidade começa com os objetivos e orçamentos dos anunciantes (marcas e profissionais de marketing de performance), seguida por estratégia, desenvolvimento criativo e planejamento e compra de mídia, realizados por agências de serviço completo, especialistas em mídia, agências de performance digital e estúdios de marca internos. A execução depende cada vez mais de infraestrutura de dados e identidade (dados primários, clean rooms, pilhas de mensuração e atribuição), além da infraestrutura de adtech que direciona a demanda por meio de DSPs para parceiros de supply-side e editores em canais como social, busca, vídeo online/CTV, mídia de retail e DOOH.

Os pontos de estrangulamento operacionais deslocaram-se da capacidade criativa para o fluxo de dados, a eficiência de leilões e a mecânica de pagamentos. Ineficiências na cadeia de suprimentos programática, como congestionamento de bidstream e inflação de consultas por segundo em CTV, elevam os custos de infraestrutura e filtragem para os DSPs, além de complicar a transparência e a auditoria de taxas. Isso tem sustentado o movimento em direção a marketplaces privados e caminhos de suprimento curados, junto com uma integração mais profunda com plataformas de nuvem e fluxo de trabalho para melhorar a governança e os tempos de resposta, incluindo iniciativas de modernização da cadeia de suprimentos centradas em nuvem, como o Acordo de Colaboração Estratégica da SDVI com a AWS (março de 2025) e a escolha da Fremantle pela Prime Focus Technologies com a AWS para unificar operações de conteúdo (abril de 2025). Com a expansão da mídia de retail e da mensuração em circuito fechado, varejistas e plataformas tornam-se nós mais centrais na cadeia, monetizando dados de compradores e estreitando o vínculo entre entrega de mídia e relatórios de conversão.

Cenário Competitivo

O mercado de serviços de publicidade permanece moderadamente concentrado, com as cinco maiores holdings respondendo por uma parcela considerável da receita global. Práticas de consultoria como Accenture Song, Deloitte Digital e IBM iX continuam a ganhar mandatos integrados ao agrupar engenharia de dados, nuvem e serviços de gestão de mudanças, levando as redes tradicionais a buscar aquisições complementares que adicionam capacidades de comércio e influenciadores. A Publicis Groupe concluiu uma série de aquisições em 2025, incluindo Influential, Captiv8, HEPMIL Media Group e p-value Group, para aprofundar a expertise em criadores, mídia de varejo e análise de dados. A Omnicom fechou uma fusão de USD 9 bilhões com o Interpublic Group em novembro de 2025, formando uma entidade com mais de USD 25 bilhões em receita combinada e anunciando planos para eliminar 20.000 funções sobrepostas.

As redes tradicionais também estão fazendo parcerias com fornecedores de tecnologia para aprimorar a automação e a personalização. A WPP lançou ferramentas criativas de IA generativa por meio de pilotos do Adobe Firefly, enquanto a Dentsu integrou o Google Performance Max em sua pilha de mídia global para agilizar a construção de campanhas. Ao mesmo tempo, agências independentes de médio porte estão ganhando visibilidade ao oferecer serviços de nicho, como estratégia de influenciadores de jogos e compra de mídia de varejo multicultural. Esses especialistas frequentemente se tornam alvos de aquisição quando superam USD 50 milhões em faturamento anual, fornecendo às redes de escala novos pipelines de talentos.

A concorrência de preços se concentra na remuneração baseada em desempenho que vincula as taxas ao custo por aquisição ou às métricas de retorno sobre os gastos com anúncios. As empresas de consultoria exploram os relacionamentos empresariais existentes para garantir contratos baseados em resultados que substituem os honorários tradicionais, enquanto os estúdios internos continuam a capturar trabalhos de menor complexidade. Consequentemente, as principais holdings estão investindo em salas de dados limpas, engenharia de privacidade e monetização de mídia de comércio para defender as margens e ganhar briefings holísticos que cobrem estratégia, mídia, criatividade e experiência do cliente. A escassez de talentos em análise avançada persiste, incentivando as redes a estabelecer centros de treinamento e centros de entrega próximos que reduzem os custos de mão de obra e ampliam os pools de recrutamento.

Líderes do Setor de Serviços de Publicidade

WPP plc

Omnicom Group Inc.

Publicis Group S.A

Dentsu Group Inc.

The Interpublic Group of Companies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O conjunto de oportunidades de mercado é cada vez mais moldado por formatos de publicidade mensuráveis e ricos em dados, e pela infraestrutura necessária para operá-los de forma segura sob restrições de privacidade e transparência. A mídia de retail e os formatos vinculados ao comércio criam espaço em branco para agências e plataformas capazes de operacionalizar dados primários de compradores com colaboração no estilo clean room e mensuração auditável, especialmente à medida que os anunciantes deslocam orçamentos de social, display e busca para ambientes de comércio. A evidência do incentivo à monetização é visível na dinâmica de lucros dos varejistas, incluindo a divulgação do Walmart de que aproximadamente um terço do lucro corporativo no terceiro trimestre de 2024 veio da publicidade. Isso ajuda a explicar por que mais varejistas constroem redes de mídia e por que as marcas diversificam entre múltiplas plataformas de comércio.

Uma segunda oportunidade é a construção de produção e tomada de decisão habilitadas por IA ao longo do ciclo de vida da campanha, desde a versionamento criativo até o planejamento e a otimização, combinada com governança para divulgação e comprovação de alegações. Implantações de nível empresarial estão se acelerando por meio de parcerias de ecossistema, incluindo a expansão da parceria estratégica do Publicis Groupe com a Microsoft em abril de 2026 para implantar capacidades e ferramentas de marketing agêntico em escala, e a assinatura pela WPP Enterprise Solutions de um Acordo de Colaboração Estratégica de vários anos com a AWS em junho de 2026 para operacionalizar IA generativa e agêntica de nível produtivo para marcas. À medida que a supervisão da UE e dos EUA se intensifica em torno da transparência publicitária, dos endossos e das alegações relacionadas à IA, aumenta a demanda por serviços que combinam automação criativa com fluxos de trabalho conformes, linhagem de dados documentada e transparência do caminho de suprimento em vídeo online/CTV, comércio social e mídia de retail.

Desenvolvimentos recentes do setor

- Junho de 2026: A WPP Enterprise Solutions assinou um Acordo de Colaboração Estratégica de vários anos com a Amazon Web Services (AWS) para operacionalizar IA generativa e agêntica de nível produtivo para marcas líderes. O acordo aprofunda a habilitação de IA nos modelos operacionais das agências, vinculando infraestrutura de nuvem e fluxos de trabalho de marketing para reduzir os ciclos de produção e padronizar a implantação em contas globais.

- Maio de 2026: O Publicis Groupe firmou um acordo para adquirir a LiveRamp por um valor total de empresa de aproximadamente USD 2,167 bilhões. A adição de uma plataforma de colaboração de dados fortalece as capacidades do Publicis em torno da ativação de dados primários e da mensuração segura para parceiros, apoiando a publicidade em circuito fechado na mídia de retail e em outros canais de performance.

- Dezembro de 2024: A ShopMy levantou USD 77,5 milhões e reportou mais de 550 marcas assinantes, expandindo a infraestrutura de comércio de criadores. O financiamento apoia experiências de compras lideradas por influenciadores em escala e adiciona ferramentas que agências e marcas usam para conectar conteúdo de criadores a transações mensuráveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado abrange as receitas obtidas com serviços que planejam, criam, veiculam e otimizam publicidade em mídias online e offline, para anunciantes do setor empresarial e público, reportadas como valor global em USD.

Exclusões de escopo (para esta dimensão): excluímos a promoção orgânica não paga, os custos de mão de obra interna que não são cobrados como serviços externos, e as receitas de assinatura de software puro em que nenhum serviço de publicidade é prestado.

Visão geral da segmentação

- Por Plataforma

- Online

- Offline

- Por Canal de Publicidade

- Publicação em mídias sociais

- Anúncios em mecanismos de busca

- Display e vídeo online

- Marketing de influenciadores e criadores

- Publicidade nativa

- Spots de televisão

- Comerciais de rádio

- Mídia impressa

- Publicidade exterior e em trânsito (OOH / DOOH)

- Mala direta

- Por Setor do Usuário Final

- Varejo (incl. mercearia)

- Marcas de comércio eletrônico e DTC

- Viagens e turismo

- Mídia e entretenimento

- Serviços financeiros

- Saúde e produtos farmacêuticos

- Automotivo

- Outros Setores do Usuário Final

- Por Tipo de Agência

- Agência integrada de serviço completo

- Agência de compra e planejamento de mídia

- Agência de desempenho exclusivamente digital

- Boutique criativa

- Estúdio interno de marca

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Restante do Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer a estrutura básica do modelo, usamos conjuntos de dados públicos que mostram os gastos com publicidade e as mudanças na entrega de mídia por região e canal. Referências típicas incluem fontes como o US Bureau of Economic Analysis, o US Census Bureau, as contas nacionais da OCDE, a União Internacional de Telecomunicações (penetração de internet e móvel) e o Banco Mundial para indicadores macroeconômicos que influenciam os orçamentos de publicidade.

Também revisamos divulgações de anunciantes e agências, incluindo relatórios anuais, transcrições de resultados e apresentações a investidores, pois fornecem pistas sobre a composição de receitas e a exposição por canal. Para verificações cruzadas, usamos imprensa reputada, comunicados de associações comerciais e pesquisas revisadas por pares sobre eficácia publicitária e mudanças no consumo de mídia. Quando necessário, assinaturas pagas de dados financeiros e inteligência corporativa, notícias e finanças, e bancos de dados de patentes são usados para acelerar a triagem e a validação, mas não substituem a lógica central do modelo. Esta lista é ilustrativa, e também revisamos muitos outros pontos de referência públicos e internos para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

Entrevistas primárias são usadas para testar sob pressão a visão da pesquisa documental com profissionais que acompanham orçamentos e execução no dia a dia, incluindo agências, equipes de compra de mídia, provedores de serviços habilitados por adtech e grandes anunciantes. Também conversamos com líderes funcionais das equipes de criação, marketing de performance e planejamento, o que ajuda a confirmar premissas como composição de canais, estruturas de taxas e mudanças de preços esperadas na Ásia-Pacífico, na Europa, Oriente Médio e África, e nas Américas.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 15% | Ásia-Pacífico: 39% |

| Nível médio: 53% | Líderes funcionais/de unidade: 28% | Europa, Oriente Médio e África: 37% |

| Players menores: 18% | Gerentes: 57% | Américas: 24% |

Dimensionamento de mercado e previsão

O modelo central usa uma abordagem top-down, na qual a atividade publicitária nacional é reconstruída a partir de sinais de gastos com mídia e indicadores de adoção digital, sendo então alocada em receitas de serviços com base em padrões observados de taxas de serviço e repasse. Após moldar o pool de demanda, usamos aproximações seletivas bottom-up para manter os totais realistas, por exemplo, consolidando receitas amostradas de serviços de agências por região, verificando a intensidade de planejamento e compra de mídia, e validando o gasto implícito por anunciante.

As principais entradas incluem a direção dos gastos com publicidade por canal, penetração de internet e smartphones, tempo dedicado à mídia digital, sinais de expansão do e-commerce e da mídia de retail, tendências de PIB e produção setorial que influenciam os orçamentos de marketing, e a mudança esperada entre veiculações offline e online. Quando uma série de dados de um país está ausente, tratamos as lacunas usando mercados comparáveis como proxy, com base na penetração de mídia e na estrutura econômica, revisando essas premissas posteriormente durante entrevistas. Para as previsões, realizamos análises de cenário para que os casos base, conservador e agressivo reflitam diferentes premissas sobre o crescimento do orçamento publicitário, a precificação em serviços gerenciados e a velocidade da migração de canais, com a perspectiva final ancorada no consenso de especialistas mais consistente.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações cruzadas contra sinais independentes, como a velocidade de crescimento da penetração digital em comparação com a participação online modelada, e se o crescimento regional está alinhado com indicadores macroeconômicos e a intensidade publicitária em nível de categoria. Valores discrepantes são identificados precocemente, e as premissas são reverificadas com chamadas adicionais quando o gasto implícito ou a receita de serviços por anunciante parecem inconsistentes.

Antes da aprovação final, o modelo passa por revisões de analistas em várias etapas, nas quais definições, tratamento de moeda e saltos ano a ano são inspecionados, e verificações de sensibilidade são realizadas nas variáveis mais influentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças regulatórias importantes que afetam a segmentação, oscilações macroeconômicas acentuadas ou uma mudança abrupta na precificação de anúncios. Imediatamente antes da entrega, fazemos uma rápida atualização para que os números correspondam às informações públicas mais recentes disponíveis.

Tamanho do mercado de serviços de publicidade da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para serviços de publicidade podem variar bastante, mesmo quando parecem cobrir o mesmo escopo, porque a fronteira entre gastos com publicidade, serviços de agência e trabalhos de marketing adjacentes é definida de maneira diferente. As diferenças também surgem do ano usado como ponto de partida, de como as combinações online e offline são tratadas, e de como a precificação ou os custos de repasse são contabilizados.

Ao acompanhar sinais de demanda em nível de canal e atualizar o momento cambial e as premissas de serviço versus repasse, a Mordor Intelligence mantém o total vinculado aos serviços de publicidade pagos entregues em mídias online e offline, em vez de misturar categorias de marketing mais amplas ou apenas receitas exclusivas de agências.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,23 trilhão de USD (2026) | |

| Editora de Setor A | 0,79 trilhão de USD (2025) | Esta estimativa parece usar um ano-base anterior e uma definição de serviço mais restrita, que agrupa publicidade com um conjunto limitado de linhas de serviço, o que pode subestimar partes da ativação digital e alguns serviços de veiculação gerenciada. |

| Editora Global B | 0,40 trilhão de USD (2025) | Este escopo está mais próximo apenas da receita de agências de publicidade, que é um subconjunto do ecossistema mais amplo de serviços de publicidade, portanto não captura totalmente os gastos direcionados por meio de modelos de serviço não pertencentes a agências e serviços de execução mais amplos entre canais. |

A dispersão nos valores é explicada principalmente pelo que é contabilizado como serviço e pela proximidade do modelo com a atividade publicitária paga por canal e região. Quando o escopo, o ano-base e o tratamento de repasse são explicitados, o tamanho de mercado resultante torna-se mais fácil de reconciliar e reutilizar em discussões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o mercado de serviços de publicidade em 2031?

Está previsto para atingir USD 2,33 trilhões até 2031.

Qual segmento de plataforma está crescendo mais rapidamente?

Os ambientes online estão se expandindo a um CAGR de 14,11% até 2031, impulsionados pelo vídeo programático e pela mídia de varejo.

Por que a mídia de varejo é importante para os anunciantes?

A mídia de varejo fornece dados de compradores primários e atribuição de ciclo fechado, melhorando o retorno sobre os gastos com anúncios.

Qual região registrará o maior crescimento?

A Ásia-Pacífico está projetada para registrar um CAGR de 14,54% entre 2026 e 2031.

Como as holdings estão respondendo à concorrência das empresas de consultoria?

Elas estão adquirindo plataformas de ativação de dados, mídia de comércio e influenciadores, ao mesmo tempo em que integram ferramentas de IA generativa.

Página atualizada pela última vez em: