Tamanho e Quota do Mercado de Revestimentos de Madeira do Médio Oriente e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

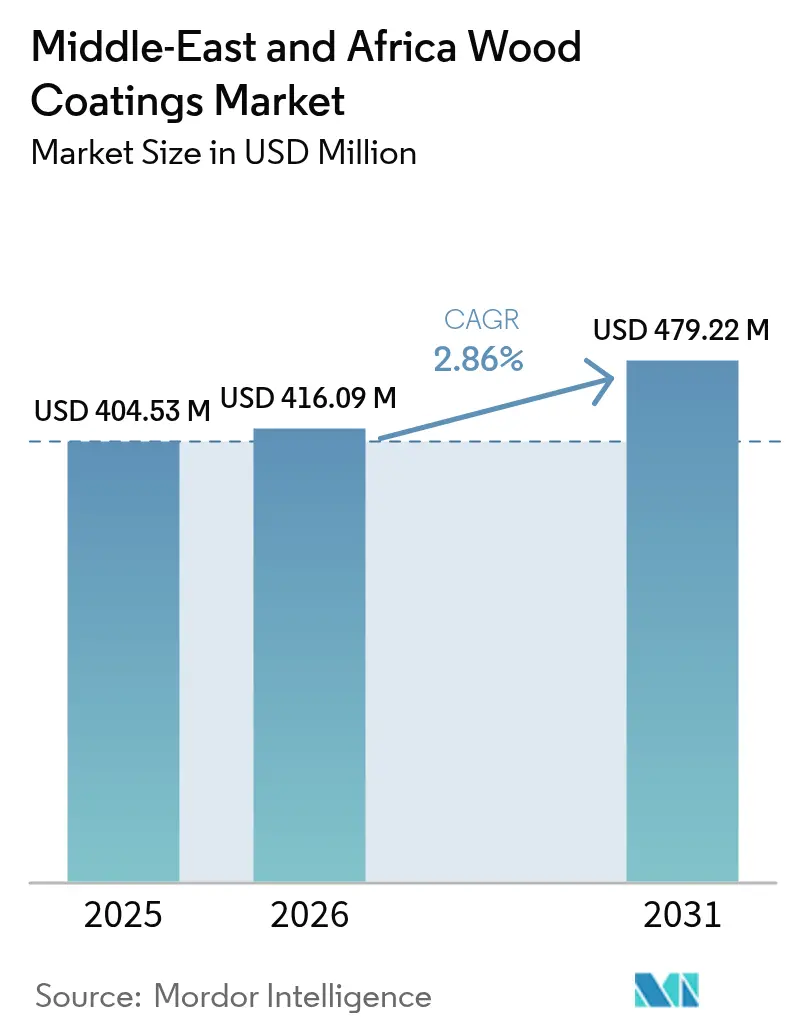

| Tamanho do mercado no ano base (2025) | 404.53 Milhões de dólares |

| Tamanho do Mercado (2026) | 416.09 Milhões de dólares |

| Tamanho do Mercado (2031) | 479.22 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Madeira do Médio Oriente e África por Mordor Intelligence

Estima-se que o tamanho do mercado de revestimentos de madeira do Médio Oriente e África cresça de USD 404,53 milhões em 2025 para USD 416,09 milhões em 2026, com previsão de atingir USD 479,22 milhões até 2031, a uma CAGR de 2,86% no período 2026-2031. Está a formar-se uma lacuna crescente entre os projetos do Conselho de Cooperação do Golfo que exigem acabamentos premium orientados para a durabilidade e os centros de mobiliário da África Oriental que priorizam sistemas de solventes económicos. Os fornecedores globais capazes de sincronizar ambas as extremidades do espectro capturam quota de mercado, porque os empreiteiros na Arábia Saudita e nos Emirados Árabes Unidos especificam poliuretano de dois componentes para resistir à humidade costeira, ao passo que as oficinas no Quénia e na Nigéria ainda dependem de nitrocelulose para maximizar o rendimento diário. Os custos de resina à base de propileno subiram 30% em 2024, comprimindo as margens brutas dos formuladores sem contratos de fornecimento de matérias-primas a longo prazo. Entretanto, o Egito, Marrocos e a África do Sul apertaram os limites de COV modelados pela Diretiva Europeia 2004/42/CE, acelerando a tecnologia de base aquosa para além de 3,6% de crescimento anual, mesmo que os volumes de base solvente permaneçam dominantes nos mercados interiores sensíveis ao preço.

Principais Conclusões do Relatório

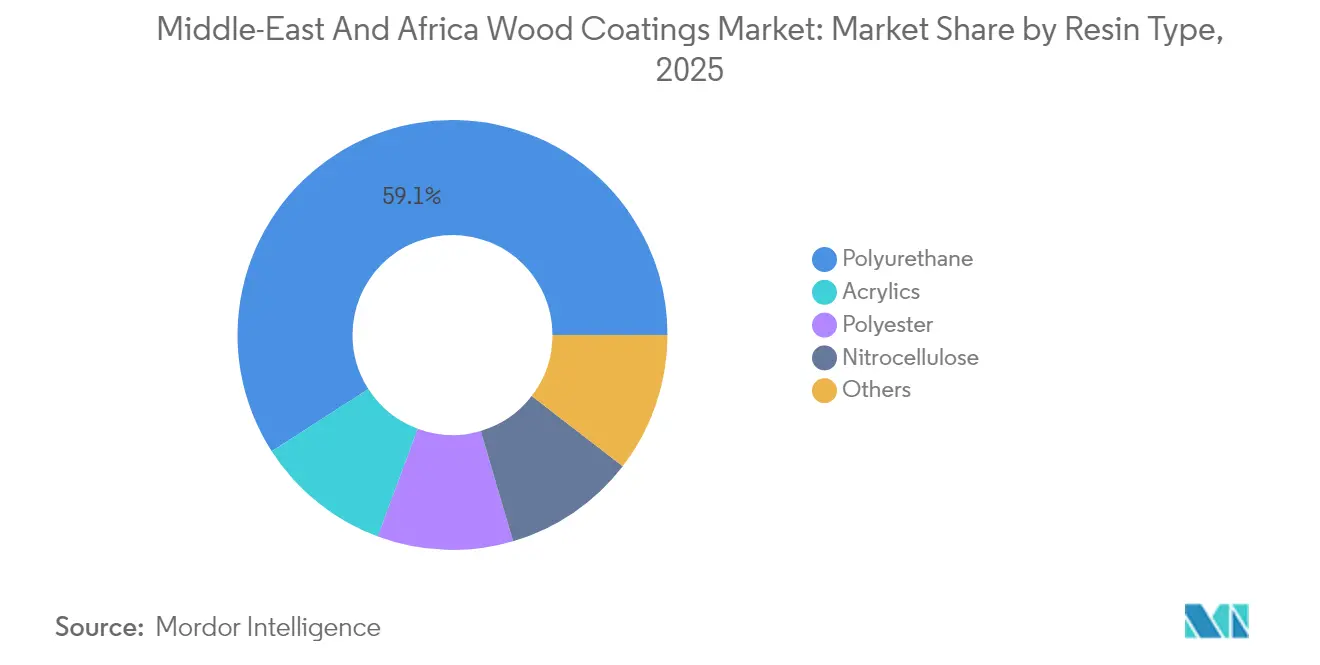

- Por tipo de resina, o poliuretano liderou o mercado de revestimentos de madeira do Médio Oriente e África com uma quota de 59,10% em 2025 e prevê-se que expanda a uma CAGR de 2,94% até 2031.

- Por tecnologia, os produtos de base solvente mantiveram uma quota de receita de 55,90% em 2025, ao passo que as ofertas de base aquosa deverão crescer a uma CAGR de 3,55%, a mais rápida entre todas as tecnologias.

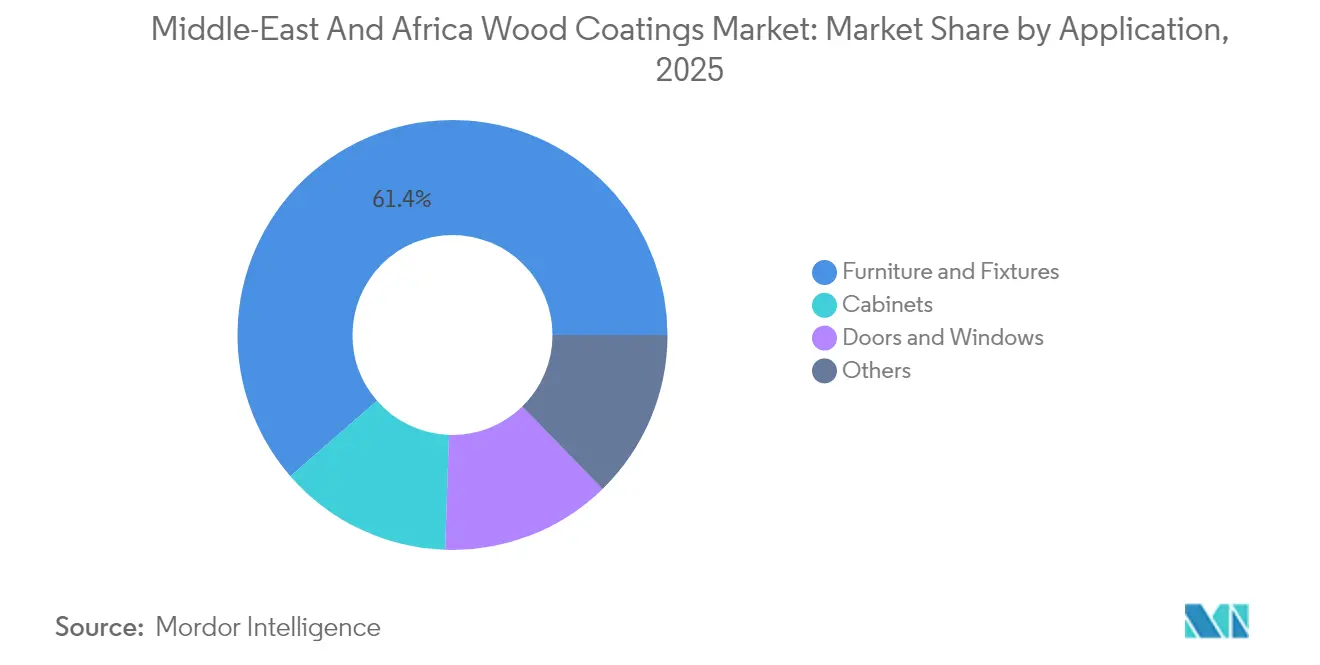

- Por aplicação, mobiliário e acessórios captou 61,40% da procura de 2025; os armários estão a avançar a uma CAGR de 3,02% até 2031, impulsionados pela adoção de MDF de acabamento industrial em torres residenciais do Golfo.

- Por geografia, a Arábia Saudita detinha uma quota de 21,40% do mercado de revestimentos de madeira do Médio Oriente e África em 2025; os Emirados Árabes Unidos têm previsão de registar o crescimento geográfico mais rápido, a uma CAGR de 3,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Revestimentos de Madeira do Médio Oriente e África

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento do pipeline de construção no CCG e na África Oriental | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar, Quénia, Etiópia | Médio prazo (2-4 anos) |

| Expansão de centros regionais de fabrico de mobiliário | +0.7% | Egito, Marrocos, Quénia, África do Sul | Curto prazo (≤ 2 anos) |

| Mudança regulatória para sistemas de base aquosa | +0.5% | Egito, Marrocos, África do Sul, com extensão ao CCG | Longo prazo (≥ 4 anos) |

| Megaprojetos de turismo que exigem revestimentos de madeira premium | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Egito | Médio prazo (2-4 anos) |

| Ascensão da impressão digital em madeira de engenharia | +0.3% | Arábia Saudita, Emirados Árabes Unidos, Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Pipeline de Construção no CCG e na África Oriental

Os desembolsos de capital público estão a remodelar a procura em diferentes tipos de edifícios. O Fundo de Investimento Público da Arábia Saudita direcionou USD 40 mil milhões para projetos que priorizam interiores de hotelaria com uso intensivo de madeira, impulsionando a especificação de poliuretano de grau marinho que suporta 90% de humidade. O programa de habitação a preços acessíveis do Quénia, que estipula o uso de madeira de origem local para a carpintaria, impulsionou a procura de madeira para interiores. Os direitos aduaneiros etíopes desencorajam as importações de primário de base aquosa, pelo que as linhas de solventes permanecem dominantes apesar do boom imobiliário de Adis Abeba. Os formuladores operam, portanto, linhas de produção duplas para servir tanto os projetos de alto desempenho do Golfo como a habitação de custo mais acessível da África Oriental.

Expansão dos Centros Regionais de Fabrico de Mobiliário

Marrocos exportou USD 358 milhões em mobiliário durante 2024, liderado por fábricas de Casablanca e Tânger que adotaram poliuretano de dois componentes para cumprir as normas europeias de resistência ao arranhão. O setor de mobiliário do Quénia, avaliado em USD 452 milhões, continua a debater-se com a escassez de madeira seca em estufa; as taxas de rejeição para acabamentos curados por UV permanecem elevadas, reforçando a dominância da nitrocelulose. Os fabricantes da Região Oeste do Cabo, na África do Sul, pivotaram para a madeira de engenharia, reduzindo as emissões de solventes em 35% em conformidade com os planos provinciais de qualidade do ar. Os centros orientados para a exportação exigem revestimentos consistentes e conformes, ao passo que as pequenas oficinas no Quénia e na África do Sul frequentemente priorizam o preço em detrimento do desempenho.

Mudança Regulatória para Sistemas de Base Aquosa

O Egito limitou o teor de COV a 250 g/L para acabamentos de madeira, com entrada em vigor em 2024, tornando 40% das fórmulas de nitrocelulose não conformes[1]Ministério do Ambiente do Egito, "Decreto COV 964/2023," eeaa.gov.eg . Marrocos harmonizou os limites com a Diretiva Europeia 2004/42/CE, levando os formuladores locais a reformular ou a importar linhas conformes. A África do Sul emitiu 14 notificações de conformidade a fabricantes de mobiliário em 2024, acelerando a necessidade de retrofits de cabines que custam entre USD 27.000 e USD 43.000 cada. Os empreiteiros do CCG procuram cada vez mais pontos LEED, o que indiretamente aumenta o requisito de materiais com baixo teor de COV. A adoção permanece desigual porque os operadores quenianos resistem aos tempos de secagem mais longos.

Megaprojetos de Turismo que Exigem Revestimentos de Madeira Premium

O Projeto Mar Vermelho da Arábia Saudita exige poliuretano com inibidor de UV para o revestimento exterior, elevando o custo de revestimento por metro quadrado em 40%. A Expo City Dubai especifica painéis de acabamento industrial com revestimentos superiores curados por UV para comprimir os prazos em 438 hectares. Os resorts da Costa Norte do Egito adotaram painéis impressos digitalmente para reduzir os prazos de entrega para 10 dias. O distrito de Lusail, no Catar, manteve a nitrocelulose para os ecrãs de herança porque os sistemas de base aquosa não conseguiam atingir o limiar de brilho necessário. Os projetos premium representam entre 18% e 20% da receita, apesar de representarem apenas entre 8% e 10% do volume.

Análise do Impacto dos Fatores de Contenção*

| Fatores de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de COV / tipo REACH | -0.4% | Egito, Marrocos, África do Sul, com extensão ao CCG | Médio prazo (2-4 anos) |

| Volatilidade do preço das resinas petroquímicas | -0.5% | Global, com impacto agudo no Quénia e na Nigéria | Curto prazo (≤ 2 anos) |

| Escassez de fornecimento de madeira seca em estufa | -0.3% | Quénia, Nigéria, Etiópia, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de COV / Tipo REACH

O limite de 250 g/L do Egito desqualificou muitas linhas de nitrocelulose, forçando a importação de alternativas de base aquosa a um custo 15-20% mais elevado. Marrocos exige agora declarações de COV para as exportações para a Europa, acrescentando encargos de ensaio que as pequenas oficinas têm dificuldade em absorver. As autoridades sul-africanas emitiram 14 notificações de conformidade em 2024; as instalações não conformes enfrentaram ameaças de encerramento. Os projetos do CCG solicitam cada vez mais revestimentos de baixo COV alinhados com LEED, fazendo aumentar a penetração de base aquosa de 30% em 2022 para 48% em 2024. Os custos de capital para a modernização das linhas de pulverização continuam a ser um obstáculo, pelo que muitas oficinas quenianas e nigerianas mantêm produtos de solvente apesar das margens mais baixas.

Volatilidade do Preço das Resinas Petroquímicas

Os preços spot do propileno subiram acentuadamente em 2024 na sequência de paragens em crackers chineses, o que inflacionou os custos de acrílico e poliuretano. Os preços do MDI e do TDI aumentaram entre 18% e 22% na sequência de restrições de capacidade europeias, o que prejudicou os formuladores sem contratos de fornecimento. Os custos de solventes flutuaram em consonância com o crude, oscilando entre USD 75 e USD 92 por barril, mas os pequenos clientes da África Oriental resistiram à revisão trimestral de preços, comprimindo o capital circulante. A liquidez de cobertura limitada nos mercados de derivados regionais deixa a maioria dos formuladores expostos a choques de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Domínio do Poliuretano Ancorado na Durabilidade Costeira

O poliuretano captou 59,10% da quota de mercado de revestimentos de madeira do Médio Oriente e África em 2025 e está a crescer a uma CAGR de 2,94% até 2031. Os empreiteiros em Jedá, Doha e Dubai especificam habitualmente PU de dois componentes para carpintaria exterior onde 90% de humidade ameaça a delaminação. O poliéster, que detém cerca de 10,20%, continua popular nas regiões secas do interior da Arábia Saudita, mas apresenta fragilidade sob ciclagem térmica. A nitrocelulose caiu para 10% porque o limite de COV do Egito forçou os exportadores a abandonar as fórmulas legadas. As dispersões de poliuretano de base aquosa, comercializadas sob as marcas Bayhydur e Laromer, registaram crescimento de dois dígitos no Norte de África após os distribuidores destacarem a sua conformidade com a UE. Os acrílicos curados por UV estão a expandir-se rapidamente graças à impressão digital em instalações de MDF turcas e egípcias.

O segmento premium do poliuretano coexiste com um segmento de valor de acrílicos de um componente e nitrocelulose residual, que dominam o mercado de mobiliário doméstico da África Oriental. A bifurcação pressiona os fornecedores a gerir cadeias de abastecimento paralelas. Ao longo do horizonte de previsão, a quota do poliuretano poderá aumentar ligeiramente à medida que os projetos de turismo do Golfo se multiplicam, enquanto a nitrocelulose continua a recuar nos centros orientados para a exportação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tecnologia: A Base Aquosa Ganha Ritmo Apesar da Incumbência da Base Solvente

As soluções de base solvente retiveram 55,90% da receita em 2025, mas os volumes de base aquosa deverão crescer 3,55% anualmente. O Quénia e a Nigéria ainda dependem de produtos de solvente porque a infraestrutura de controlo de humidade e o fornecimento fiável de energia permanecem escassos. Os revestimentos curados por UV, essenciais para a impressão digital, estão a ganhar impulso nas fábricas de painéis que agora abastecem os projetos de hotelaria do Golfo. Os revestimentos em pó permanecem em fase piloto, confinados a testes no NEOM onde o desempenho sem COV é crítico. Esta transição a duas velocidades permite que os fornecedores multinacionais aproveitem os portfólios de cura dupla, enquanto as empresas regionais perseguem a substituição de solventes nos centros de exportação.

Por Aplicação: O Mobiliário Permanece como Núcleo, os Armários Sobem

O mobiliário e acessórios reteve 61,40% da procura de 2025 e crescerá a uma CAGR de 2,90% até 2031. O centro de Damieta, no Egito, por si só, visa uma capacidade anual de 1 milhão de unidades até 2026, centralizando o acabamento e reduzindo o desperdício de revestimento em 22%. Os exportadores marroquinos aceitam prémios de custo de 15-20% nos sistemas de PU para manter contratos com a UE. A falta de matéria-prima de madeira seca em estufa no Quénia, com apenas 40% seca à especificação, impulsiona a reversão para a nitrocelulose em prol do rendimento.

As portas e janelas registam ganhos constantes à medida que as torres residenciais do Golfo especificam caixilharia pré-acabada, enquanto os armários beneficiam de painéis de MDF de acabamento industrial que reduzem o tempo de equipamento em 18% nos arranha-céus do Dubai. O pavimento, a painelagem e o mobiliário de exterior representam conjuntamente cerca de 12,70% do volume, utilizando frequentemente formulações compatíveis com o património em Omã e no Catar. A quota do mobiliário poderá diminuir ligeiramente à medida que os armários avançam na habitação do Golfo, mas o impulso das exportações no Egito e em Marrocos ancora a sua dominância.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A quota de 21,40% da Arábia Saudita baseia-se no seu vasto portefólio de construção e resorts turísticos, que requerem poliuretano de grau marinho. Os planos habitacionais da Visão 2030 especificam portas de acabamento industrial para 40% das 300.000 unidades anuais, consolidando a procura de revestimentos de alta durabilidade. Os Emirados Árabes Unidos, com uma previsão de crescimento de 3,15% ao ano até 2031, apoiam-se na Expo City Dubai e no Distrito Cultural de Saadiyat, ambos exigindo painéis curados por UV para fidelidade de cor.

Damieta, no Egito, consolida 400 oficinas, melhorando a entrega just-in-time para clientes de exportação e aumentando a adoção de base aquosa. O comércio de exportação de Marrocos, no valor de USD 358 milhões, continua a registar um crescimento de 3,06% à medida que os compradores europeus auditam a conformidade com os COV. A Região Oeste do Cabo, na África do Sul, transitou para madeira de engenharia que aceita emulsões acrílicas, reduzindo assim as emissões de solventes. A Nigéria e a Argélia enfrentam estrangulamentos portuários e de energia; as oficinas de Lagos carecem de controlo de humidade, o que limita o uso de transporte de base aquosa, enquanto as serras argelinas debatem-se com atrasos de seis semanas na madeira. O Catar ainda especifica nitrocelulose para os ecrãs de mashrabiya de herança devido ao calor extremo.

Existem concentrações de procura premium na Arábia Saudita, nos Emirados Árabes Unidos e no Catar, onde os objetivos de construção sustentável recompensam os sistemas de baixo COV e curados por UV. O Quénia, a Nigéria e a Etiópia permanecem orientados para o preço, com predominância do solvente. O Egito e Marrocos situam-se entre os dois mundos, exportando mobiliário conforme enquanto servem mercados internos que ainda procuram eficiência de custos.

Panorama Competitivo

O mercado de revestimentos de madeira do Médio Oriente e África é moderadamente consolidado, com as principais empresas globais a deter redes de distribuidores exclusivos no CCG que garantem suporte de especificação e tintagem de grau marinho. A National Paints nos Emirados Árabes Unidos e a Crown Paints no Quénia utilizam instalações domésticas para contornar tarifas e oferecer entrega em 48 horas, alinhando-se com os ciclos de aquisição localizados. As multinacionais implementam linhas de solvente, base aquosa e UV sob o mesmo teto, enquanto os concorrentes regionais se concentram em formulações de base aquosa com preços abaixo dos das marcas importadas. O espaço em branco reside na integração da impressão digital com um fornecimento de revestimento chave na mão. A Durst e a Hymmen instalaram sistemas de jacto de tinta UV-LED em instalações de MDF turcas e egípcias; no entanto, nenhum produtor de revestimentos oferece um serviço combinado de tinta mais revestimento superior — uma oportunidade para especialistas em cura dupla em durst-group.com. A intensidade competitiva aumentará à medida que as regras de COV se tornarem mais rigorosas e os exportadores exigirem química conforme sem incorrer em picos de custos.

Líderes da Indústria de Revestimentos de Madeira do Médio Oriente e África

Akzo Nobel N.V.

Jotun

PPG Industries Inc.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Crown Paints Kenya introduziu uma gama de base aquosa alinhada com a Diretiva Europeia de COV 2004/42/CE para ajudar os fabricantes nacionais a manter os compradores europeus.

- Setembro de 2024: A Jotun investiu USD 20 milhões para expandir a capacidade de base aquosa no Egito, destinada aos exportadores de Damieta.

- Junho de 2024: A filial da Asian Paints no Catar adicionou linhas de revestimentos de madeira de 10.000 toneladas por ano para servir os projetos de hotelaria do CCG que especificam dispersões de poliuretano.

Âmbito do Relatório do Mercado de Revestimentos de Madeira do Médio Oriente e África

| Poliuretano |

| Poliéster |

| Nitrocelulose |

| Acrílicos |

| Outros |

| Base Aquosa |

| Base Solvente |

| Curado por UV |

| Pó |

| Mobiliário e Acessórios |

| Portas e Janelas |

| Armários |

| Outros |

| África do Sul |

| Egito |

| Marrocos |

| Nigéria |

| Argélia |

| Quénia |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Irão |

| Resto do Médio Oriente e África |

| Por Tipo de Resina | Poliuretano |

| Poliéster | |

| Nitrocelulose | |

| Acrílicos | |

| Outros | |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Curado por UV | |

| Pó | |

| Por Aplicação | Mobiliário e Acessórios |

| Portas e Janelas | |

| Armários | |

| Outros | |

| Por Geografia | África do Sul |

| Egito | |

| Marrocos | |

| Nigéria | |

| Argélia | |

| Quénia | |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Irão | |

| Resto do Médio Oriente e África |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de revestimentos de madeira do Médio Oriente e África em 2026?

O mercado de revestimentos de madeira do Médio Oriente e África está estimado em USD 416,09 milhões, com um valor previsto de USD 479,22 milhões até 2031.

Qual resina lidera a procura na região?

O poliuretano detém uma quota de 59,10% graças à sua durabilidade em ambientes de elevada humidade e está a crescer a uma CAGR de 2,94%.

Por que razão os revestimentos de base aquosa estão a ganhar terreno?

O Egito, Marrocos e a África do Sul estabeleceram limites de COV modelados nas regras da UE, impulsionando os volumes de base aquosa, embora os produtos de solvente permaneçam maiores no conjunto.

Qual é a geografia de crescimento mais rápido?

Os Emirados Árabes Unidos estão a expandir-se a uma CAGR de 3,15% até 2031, impulsionados pela Expo City Dubai e outros projetos de uso misto.

Como é que os preços das matérias-primas afetam as margens?

A volatilidade do propileno e dos isocianatos elevou os custos das resinas até 22% em 2024, comprimindo os formuladores sem contratos de fornecimento de matérias-primas a longo prazo.

Que nova tecnologia poderia perturbar o mercado?

A impressão por jacto de tinta digital combinada com revestimentos superiores curados por UV pode reduzir a mão-de-obra em 25% e já está em fase piloto em instalações de MDF turcas e egípcias.

Página atualizada pela última vez em: