Tamanho e Participação do Mercado de Garrafas e Embalagens Plásticas MEA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

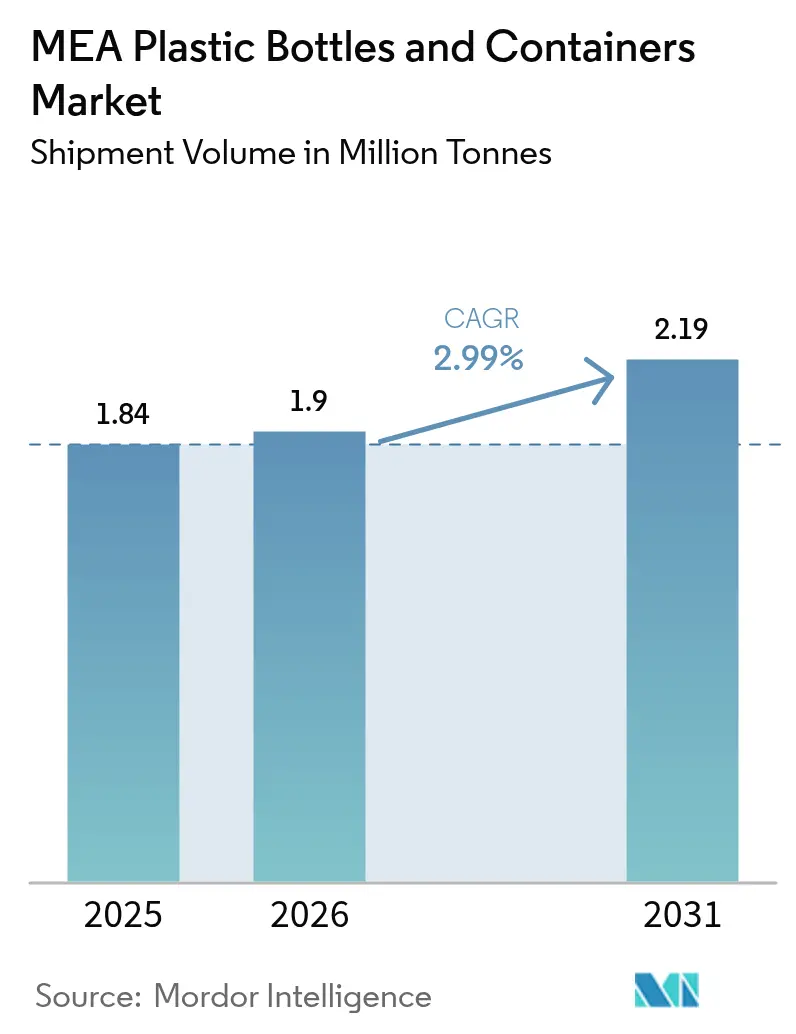

| Tamanho do mercado no ano base (2025) | 1.84 Milhões de toneladas |

| Volume do Mercado (2026) | 1.9 Milhões de toneladas |

| Volume do Mercado (2031) | 2.19 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas e Embalagens Plásticas MEA pela Mordor Intelligence

O tamanho do mercado de garrafas e embalagens plásticas do Oriente Médio e África deverá crescer de 1,84 milhão de toneladas em 2025 para 1,9 milhão de toneladas em 2026, e está previsto para atingir 2,19 milhões de toneladas até 2031 a um CAGR de 2,99% ao longo de 2026-2031. O crescimento reflete os esforços governamentais para conciliar a diversificação econômica com os mandatos de sustentabilidade, particularmente em todo o Conselho de Cooperação do Golfo, onde a infraestrutura de dessalinização em larga escala mantém a demanda por água engarrafada elevada. O impulso é mais forte nas categorias de bebidas, mas os produtos farmacêuticos estão ganhando força à medida que os sistemas de saúde regionais atualizam a logística de cadeia fria e os requisitos de entrega de medicamentos. O investimento em linhas avançadas de moldagem por sopro por estiramento por injeção permite que os conversores locais reduzam o peso em gramas em até 20% sem comprometer o desempenho de barreira, ajudando os produtores a compensar as oscilações nos preços de resina. As pressões regulatórias por PET reciclado de grau alimentar (rPET) na Arábia Saudita e nos Emirados Árabes Unidos, combinadas com a crescente preferência dos consumidores por formatos recarregáveis, estão remodelando as estratégias de aquisição e abrindo nichos premium para materiais certificados.

Principais Conclusões do Relatório

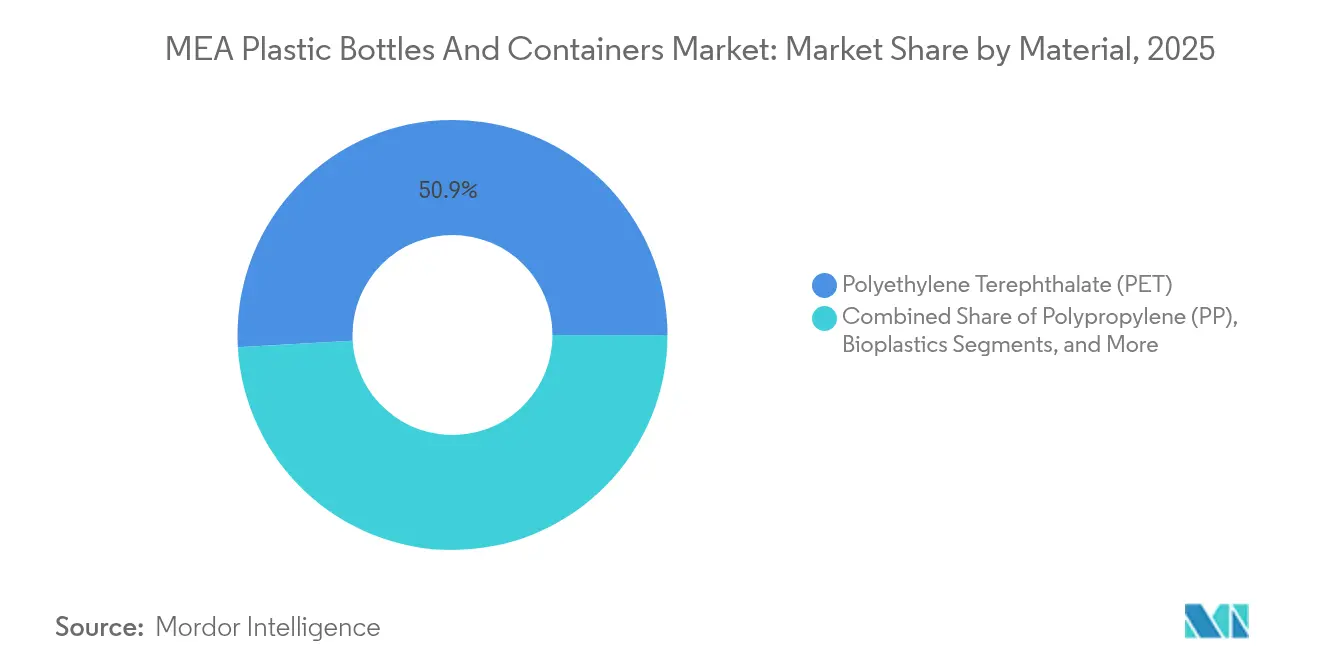

- Por material, o Politereftalato de Etileno (PET) comandou 50,90% da participação do mercado de garrafas e embalagens plásticas do Oriente Médio e África em 2025, enquanto os bioplásticos devem se expandir a um CAGR de 4,78% até 2031.

- Por tipo de embalagem, as garrafas representaram 48,12% da receita em 2025; ampolas e frascos estão projetados para crescer a um CAGR de 4,62% até 2031.

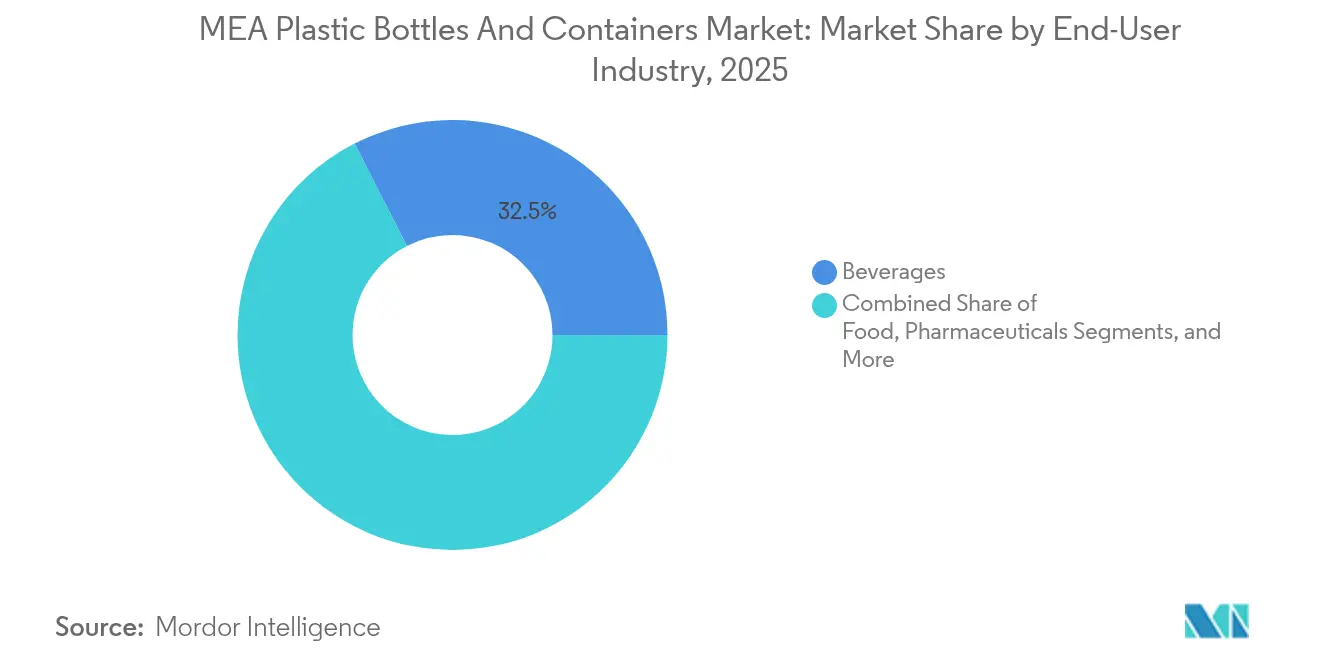

- Por usuário final, as bebidas lideraram com 50,90% de participação em 2025, enquanto os produtos farmacêuticos apresentam a trajetória mais rápida com um CAGR de 5,37% até 2031.

- Por tecnologia de fabricação, a moldagem por sopro por estiramento por injeção deteve 29,45% da produção em 2025; a moldagem por sopro por injeção está no caminho de um CAGR de 4,05% durante o período de perspectiva.

- Por geografia, a Arábia Saudita representou 22,32% do volume de 2025, e a África do Sul deverá registrar um CAGR de 5,88% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Garrafas e Embalagens Plásticas MEA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de garrafas PET leves | +0.8% | Núcleo do CCG se expandindo para o Norte da África | Médio prazo (2-4 anos) |

| Boom de água engarrafada e refrigerantes | +0.6% | CCG primário com transbordamento para o Levante | Curto prazo (≤2 anos) |

| Regulamentação de rPET de grau alimentar | +0.5% | Arábia Saudita e Emirados Árabes Unidos | Longo prazo (≥4 anos) |

| Demanda por embalagens de dessalinização solar | +0.4% | MENA costeiro avançando para o interior | Médio prazo (2-4 anos) |

| Crescimento do PET retornável no comércio eletrônico | +0.3% | Centros urbanos do MEA | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Garrafas PET Leves

Os formatos de PET leve atraem os conversores que buscam proteção de margem, pois as oscilações nos preços do paraxileno mantêm os custos de resina voláteis. Os reguladores sauditas endossam o PET para aplicações sensíveis devido à sua inércia química, incentivando padrões semelhantes em todo o restante do CCG.[1]Saudi Food and Drug Authority, "Food Contact Materials Standards", sfda.gov.sa As modernas máquinas de moldagem por sopro por estiramento nas plantas dos Emirados Árabes Unidos alcançam espessura uniforme de parede e atingem consistentemente metas abaixo de 20 gramas para garrafas de água de 500 mililitros, reduzindo os custos de frete em longas travessias pelo deserto. Os refinamentos de design se traduzem em menos paletes por milhão de unidades expedidas, reduzindo diretamente as emissões de escopo 3. As linhas de refrigerantes carbonatados lideram a adoção porque as altas velocidades de linha amplificam cada grama economizado, enquanto os menores produtores de laticínios nos mercados do Levante avançam com mais cautela devido às restrições de torque na aplicação de tampas. As atualizações contínuas de equipamentos sugerem um retorno a médio prazo à medida que os proprietários de marcas integram programas de reabastecimento a jusante que dependem de uma robusta integridade da garrafa ao longo de múltiplos ciclos de vida.

Aumento na Demanda por Água Engarrafada e Refrigerantes em todo o CCG

O consumo per capita de água no Golfo frequentemente ultrapassa 500 litros diários, um número associado a índices de calor acima de 100°F e à ubiquidade do abastecimento dessalinizado. Os varejistas dos Emirados Árabes Unidos relatam crescimento de dois dígitos nas vendas unitárias de garrafas PET de 200 mililitros voltadas para a demanda turística durante os meses de pico de viagens. Os engarrafadores de refrigerantes capitalizam na penetração da refrigeração ao longo do ano, posicionando bebidas carbonatadas individuais nos postos de gasolina frequentados por motoristas de longa distância que circulam entre as zonas econômicas. Apesar das atualizações da rede que reduziram as perdas de água não faturada para 4,6%, muitos consumidores ainda preferem garrafas de marca por causa da consistência do sabor e da adição de minerais. Os padrões harmonizados do Golfo para plásticos em contato com alimentos reduzem as inspeções nas fronteiras, permitindo cadeias de fornecimento pan-CCG que aproveitam centros de produção compartilhados em Jebel Ali e Dammam.

Pressão Regulatória por rPET de Grau Alimentar na Arábia Saudita e nos Emirados Árabes Unidos

O arcabouço da Arábia Saudita que exige validação abrangente de descontaminação antes do uso do rPET em contato com alimentos cria preços em camadas, mas promete resiliência a longo prazo por meio de modelos locais de circuito fechado. O programa de certificação dos Emirados Árabes Unidos oferece créditos fiscais para empresas que superem os limites mínimos de conteúdo reciclado, direcionando capital para plantas de despolimerização capazes de produzir resina equivalente à virgem. Os fornecedores de resina pioneiros bloqueiam contratos de offtake com marcas globais de bebidas ansiosas para garantir fornecimento para SKUs premium. As regras também influenciam o design do rótulo; marcadores proeminentes de "feito com 25% de rPET" em árabe e inglês aumentam a confiança do consumidor, incentivando maior aceitação de preços nas prateleiras. O sucesso nesses mercados provavelmente inspirará legislação semelhante no Egito e na Jordânia, uma vez que capacidade de recuperação suficiente esteja disponível.

Boom da Dessalinização Solar Impulsionando a Adoção de Embalagens para Água a Granel

A dessalinização movida a energia fotovoltaica reduz os custos de produção de água para tão baixo quanto USD 0,40 por metro cúbico, ampliando o caso econômico para irrigação agrícola e resfriamento industrial. As pegadas modulares das plantas significam que a distribuição frequentemente depende de tanques de HDPE de 5.000 litros transportados por caminhões para clusters de estufas em vez de tubulações permanentes. Os fornecedores de poliolefinas desenvolvem grades estabilizados contra UV classificados para 25 anos de exposição ao deserto, garantindo que os contêineres superem ciclos de manutenção consecutivos. Os condados costeiros do Quênia estudam instalações semelhantes para reduzir o risco de seca, sinalizando que a demanda por embalagens aumentará nos estados africanos não petrolíferos à medida que os custos de capital caírem. Os fabricantes de embalagens respondem adicionando galpões de moldagem rotacional adjacentes aos portos para reduzir o frete de importação de matérias-primas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação antipláastico e reação dos consumidores | -0.7% | Emirados Árabes Unidos, Omã, Etiópia | Curto prazo (≤2 anos) |

| Preços de resina voláteis vinculados ao petróleo bruto | -0.5% | Impacto global agudo no MEA | Médio prazo (2-4 anos) |

| Lacuna de qualidade-oferta de rPET | -0.4% | Mercados regionais avançados | Médio prazo (2-4 anos) |

| Políticas de escassez de água que limitam o uso único | -0.3% | Zonas com estresse hídrico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Legislação Antiplástico e Reação dos Consumidores

Os Emirados Árabes Unidos promulgarão uma proibição abrangente de plásticos de uso único em 2026, forçando os restaurantes a migrar para copos à base de fibra e latas de alumínio.[2]Governo dos Emirados Árabes Unidos, "Implementação da proibição de plástico de uso único", government.ae Omã e a Etiópia têm medidas semelhantes programadas para 2025, comprimindo o horizonte de conformidade para PMEs com alto volume de importações. Pesquisas mostram que 92% dos compradores dos Emirados Árabes Unidos estão preparados para pagar mais por embalagens ecologicamente corretas, quatro pontos a mais em relação a 2023, intensificando os riscos à reputação das marcas retardatárias. As redes regionais de fast-food aceleram programas piloto com copos de bebidas frias em polpa moldada em antecipação às extensões das regras. Os distribuidores que gerenciam portfólios de múltiplos países lutam com diferentes calendários de eliminação gradual, complicando o gerenciamento de estoque e os modelos de custo.

Preços Voláteis de Resina Vinculados ao Petróleo Bruto

Os preços spot do paraxileno podem oscilar 20% trimestre a trimestre, traduzindo-se diretamente em picos de custo de resina PET que comprimem as margens dos conversores quando os contratos de bebidas são fixos. Os resultados do primeiro trimestre de 2025 da SABIC revelam que as táticas de preços dinâmicos são essenciais para manter a lucratividade de produtos químicos especiais durante essas oscilações. Produtores menores de garrafas sem acordos de hedging frequentemente mantêm apenas duas semanas de estoque de resina, expondo-os a choques repentinos de fluxo de caixa. A depreciação cambial nas economias africanas não petrolíferas amplifica a volatilidade, pois as compras de matérias-primas de resina são denominadas em USD. Os conversores contrabalançam o risco avançando iniciativas de peso leve e negociando acordos de tolling com grandes petroquímicas para suavizar a transferência de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: PET Domina Enquanto os Bioplásticos Aceleram

O PET representa 50,90% da participação do mercado de garrafas e embalagens plásticas do Oriente Médio e África em 2025, ressaltando sua compatibilidade com as pressões de carbonatação de bebidas e as oscilações de temperatura no clima desértico. A clareza e a eficiência de custo do polímero o mantêm como padrão para água de marca, refrigerantes e muitos formatos de óleo comestível. Os bioplásticos, embora apenas um nicho, devem crescer a 4,78% à medida que os compradores farmacêuticos respondem tanto às métricas de segurança do paciente quanto à pegada de carbono. O projeto de garrafa à base de madeira da UPM com a Bormioli Pharma mostra potencial para soluções substitutas que requerem apenas pequenos ajustes na linha.

O mercado de garrafas e embalagens plásticas do Oriente Médio e África se beneficia da resistência química do HDPE, tornando-o indispensável para bombonas que transportam lubrificantes e fluidos de limpeza. O LDPE mantém relevância para frascos compressíveis encontrados nas prateleiras de condimentos, enquanto a resistência térmica do polipropileno se adapta a ampolas esterilizadas em autoclave. Resinas especiais como o PEN atendem a produtos de nutrição médica de barreira ultrapremium. À medida que os fluxos de reciclagem amadurecem, os conversores provavelmente misturarão rPET com material virgem para atender aos limites obrigatórios de conteúdo, mantendo a resistência mecânica e protegendo os proprietários de marcas dos choques de preço das matérias-primas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Embalagem: Garrafas Lideram, Frascos Crescem

As garrafas capturaram 48,12% da adoção em 2025, ilustrando a universalidade do formato em bebidas de consumo, óleos de cozinha e reabastecimentos de produtos de cuidados pessoais. Sua geometria direta se alinha com as linhas de enchimento de alta velocidade, permitindo que os operadores alternem SKUs sem revisões extensas de ferramental. Ampolas e frascos, por outro lado, estão projetados para um CAGR de 4,62% à medida que os governos atraem a fabricação contratada farmacêutica por meio de isenções fiscais e incentivos à exportação. As linhas expandidas de frascos da Gerresheimer na Itália irão canalizar capacidade para os emergentes centros de medicamentos injetáveis do Golfo, reforçando a confiabilidade do fornecimento.

O mercado de garrafas e embalagens plásticas do Oriente Médio e África encontra alavancas de crescimento em potes para cremes de cuidados com a pele premium e em galões para nutrição em pó. As bombonas mantêm sua posição na distribuição rural de fertilizantes, onde a dispensação gravitacional é preferida às bombas. Os formatos personalizados de conta-gotas e spray, embora com baixo volume em tonelagem, comandam margens notáveis devido aos requisitos de resistência para crianças e recursos à prova de adulteração.

Por Setor de Usuário Final: Domínio das Bebidas, Impulso Farmacêutico

Os envasadores de bebidas representam 32,53% do volume de 2025, ancorados pelo perene segmento de água engarrafada que floresce em geografias áridas. Os engarrafadores de refrigerantes, embora sujeitos às pressões do imposto sobre açúcar, continuam a introduzir porções menores para defender o consumo per capita. A demanda farmacêutica, no entanto, está no caminho de um CAGR de 5,37% à medida que as plantas locais escalam injetáveis genéricos e produtos de insulina em esquemas de zonas francas incentivadas.

O setor de garrafas e embalagens plásticas do Oriente Médio e África também atende os processadores de alimentos que migram para molhos e pastas de valor agregado, impulsionando os requisitos para garrafas multicamadas com barreira de oxigênio. As marcas de cosméticos aproveitam embalagens PET premium com acabamentos metálicos para se destacar nas concorridas telas de comércio eletrônico. Os produtores de produtos químicos industriais permanecem compradores estáveis de formatos de alta densidade que protegem contra cargas corrosivas, garantindo uma base de receita diversificada para os conversores.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tecnologia de Fabricação: Preeminência da Moldagem por Sopro por Estiramento, Potencial da Moldagem por Sopro por Injeção

A moldagem por sopro por estiramento por injeção sustenta 29,45% da produção de 2025 graças à sua capacidade de combinar transparência, redução de peso e precisão no acabamento do gargalo em escala. As máquinas FlexBlow operando nas plantas dos Emirados Árabes Unidos alcançam tolerâncias de espessura de parede abaixo de 0,08 milímetros, permitindo redução de calibre com confiança. Enquanto isso, a moldagem por sopro por injeção está prevista para um CAGR de 4,05% à medida que sua consistência inerente de cavidade a cavidade atrai produtores de frascos farmacêuticos interessados em interiores livres de partículas.

A moldagem por sopro por extrusão ainda domina o nicho de embalagens de grande formato, onde a resistência tátil supera a estética óptica. As alternativas de moldagem por sopro por compressão permanecem confinadas a embalagens químico-resistentes altamente especializadas. O monitoramento por gêmeo digital em ativos de moldagem está se tornando prática padrão, permitindo cronogramas de manutenção preditiva que limitam o tempo de inatividade não planejado e protegem os níveis de atendimento ao cliente.

Análise Geográfica

O mercado da Arábia Saudita ganha impulso com megaprojetos como o NEOM, que incluem plantas farmacêuticas no local que requerem contenção estéril. A alta renda per capita sustenta linhas de água mineral premium que usam garrafas mais elegantes e leves, reforçando a captação interna de resina PET. Os Emirados Árabes Unidos atuam como campo de testes para a adoção de rPET; os graus de recuperação certificados pela ESMA já aparecem nas principais marcas de água, validando a economia de circuito fechado para o restante do Golfo. A união aduaneira da Turquia com a Europa mantém os conversores alinhados com as diretivas de embalagem EN 13428, garantindo certificações rápidas para formatos aprovados para exportação.

Em toda a África do Norte, o Marrocos e o Egito pretendem aproveitar a AfCFTA para canalizar bebidas engarrafadas para os mercados da África Subsaariana, aumentando a necessidade de embalagens robustas resistentes a viagens de caminhão de vários dias a 40°C ambientes. A estrutura de subsídios da Argélia para alimentos básicos sustenta a demanda por bombonas de HDPE em programas de óleo de cozinha adquiridos pelo governo. Os estados costeiros da África Oriental atraem investimentos em dessalinização que prometem demanda derivada de embalagens a jusante, especialmente para cooperativas de irrigação que dependem de tanques de água móveis.

A clareza regulatória da África Austral, particularmente as metas de reciclagem da África do Sul, atrai envasadores farmacêuticos multinacionais que veem estruturas estáveis de conformidade como pré-requisito para lançamentos de medicamentos biológicos. O Botswana e a Namíbia aproveitam os centros de distribuição regionais em Joanesburgo adotando padrões de embalagem semelhantes, facilitando a reutilização de paletes entre fronteiras. As perspectivas da África Ocidental dependem da infraestrutura; as atualizações de rodovias de pista dupla de Gana reduzem suficientemente os custos de transporte para tornar as exportações de água engarrafada para o Burquina Faso sem saída para o mar economicamente viáveis.

Panorama regulatório

O ambiente regulatório no Oriente Médio e na África está se tornando mais rígido em relação à segurança de contato com alimentos e às obrigações de circularidade. No CCG, o Regulamento Técnico GSO 1863:2021 da Gulf Standardization Organization estabelece requisitos básicos para embalagens plásticas destinadas ao contato com alimentos, enquanto a Arábia Saudita adiciona as exigências de adequação ao contato com alimentos da SFDA por meio de regulamentos técnicos da SASO e da certificação de produto SABER via organismos notificados pela SASO.

Os instrumentos de política também estão migrando de padrões gerais para restrições de formato e RPE. A Resolução nº 124/2023 do Conselho Executivo de Dubai restringe itens específicos de uso único e proíbe copos, tampas, pratos, recipientes de alimentos e utensílios de mesa de plástico de uso único, com efeito a partir de 1º de janeiro de 2026, o que acelera o redesenho e a substituição de materiais em embalagens para o setor de food service. Nos Emirados Árabes Unidos, o MoIAT permite o uso de rPET em embalagens de contato com alimentos, sujeito à certificação de conformidade, enquanto o Quênia está fortalecendo a governança de resíduos de embalagens por meio de requisitos de RPE administrados pela NEMA, incluindo expectativas de esquemas de devolução e obrigações de relatório para produtores e importadores de embalagens plásticas.

Análise da cadeia de valor

A cadeia de valor regional vai desde matérias-primas petroquímicas e produção de resinas (incluindo players integrados como a SABIC na Arábia Saudita, a Borouge nos Emirados Árabes Unidos e a Sasol na África Austral) até a conversão em pré-formas e recipientes por meio de moldagem por sopro com estiramento por injeção, moldagem por sopro por injeção, moldagem por sopro por extrusão e moldagem rotacional. Em seguida, conecta-se ao enchimento, distribuição e varejo downstream em usuários finais de bebidas, alimentos, produtos farmacêuticos, cuidados pessoais e produtos químicos industriais. O comércio transfronteiriço e a fabricação baseada em hubs são especialmente importantes para o fornecimento pan-regional de garrafas de bebidas de alto volume, bem como para embalagens farmacêuticas regulamentadas.

As camadas de circularidade e conformidade estão deslocando atividades ao longo da cadeia, com projetos-piloto de RPE e restrições de uso único levando conversores e proprietários de marcas a integrar caminhos de recuperação, como coleta, triagem em MRF e reciclagem mecânica. As empresas também estão desenvolvendo rastreabilidade e prontidão de certificação para conteúdo reciclado apto para contato com alimentos. Órgãos do setor, como a GPCA, sinalizaram a fase de transição entre os modelos de reciclagem mecânica e química no CCG, e investimentos contínuos, incluindo a fábrica PlastikPack de 16 milhões de dólares inaugurada em Marrocos (julho de 2026), apontam para esforços contínuos de localizar a conversão e encurtar as linhas de fornecimento.

Cenário Competitivo

O mercado de garrafas e embalagens plásticas do Oriente Médio e África apresenta fragmentação moderada à medida que os grandes fabricantes globais de resina, os conversores integrados e as empresas locais ágeis disputam participação. A SABIC fornece resina PET, pré-formas e suporte ao design de embalagens a jusante, aproveitando a matéria-prima cativa em Jubail para controlar as margens ao longo da cadeia. A Indorama Ventures aplica um modelo semelhante, complementando a produção de resina com parcerias de reciclagem que garantem o fornecimento de rPET, dando às marcas de bebidas um caminho pronto de conformidade para os mandatos de conteúdo reciclado.

A aquisição de USD 904 milhões da Bormioli Pharma pela Gerresheimer em 2024 eleva seu portfólio de frascos e cartuchos prontos para enchimento, consolidando uma vantagem de pioneiro nas embalagens para biológicos.[3]Gerresheimer AG, "A Gerresheimer tem um início sólido no ano fiscal de 2024", gerresheimer.com Os titulares regionais reagem atualizando a capacidade de salas limpas para atender aos requisitos ISO 15378. A digitalização também diferencia: os códigos QR GS1 da Coca-Cola em PET retornável ajudam a rastrear os ciclos de vida das garrafas, aumentando a transparência que os reguladores cada vez mais solicitam.

A concorrência de preços permanece mais acirrada nas garrafas de água de commodity, onde a escala é determinante, enquanto nichos especializados como frascos conta-gotas oftálmicos resistentes a crianças desfrutam de margens de dois dígitos. As barreiras de entrada aumentam à medida que as taxas de Responsabilidade Estendida do Produtor escalam; as empresas que integram ativos de coleta e lavagem protegem os clientes das crescentes cobranças de embalagens pós-consumo. Fusões e joint ventures provavelmente continuarão, particularmente em mercados onde a capacidade local fica aquém dos limites de certificação de rPET, sugerindo um aumento gradual na concentração até 2030.

Líderes do Setor de Garrafas e Embalagens Plásticas MEA

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Nampak Ltd

Gerresheimer AG

Mpact Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aplicação regulatória em torno de formatos de uso único e a implementação de mecanismos de RPE estão criando espaço em branco para conversores capazes de fornecer designs recicláveis, embalagens com conteúdo reciclado certificado e formatos de garrafas prontos para reutilização em escala. O piloto de RPE dos Emirados Árabes Unidos, lançado em julho de 2025 com o Tadweer Group e 26 signatários corporativos, delineia um caminho para estruturas de coleta e reciclagem de resíduos de embalagens, o que sustenta a demanda por designs de garrafas e recipientes conformes e por fornecedores capazes de participar de requisitos de devolução e de relatório.

Investimentos upstream e midstream também estão expandindo o conjunto de oportunidades endereçáveis para materiais e capacidades de embalagens rígidas no Oriente Médio e na África. A TA ZIZ e a Alpha Dhabi Holding assinaram um acordo de colaboração em maio de 2026 para um investimento de 10 bilhões de dólares em produtos químicos industriais em Abu Dhabi, abrangendo insumos usados nas cadeias de valor de embalagens rígidas, além de adesivos e revestimentos, o que reforça os esforços para localizar materiais e melhorar a segurança do fornecimento. Paralelamente, a infraestrutura adjacente à reciclagem está aumentando a capacidade, incluindo a parceria entre o BEEAH Group e a Greenthesis para desenvolver uma instalação de reciclagem de filme de PE em Sharjah, projetada para 7.000 toneladas por ano, sinalizando a crescente recuperação de polímeros que pode complementar os programas de circularidade de garrafas e recipientes, mesmo onde o fornecimento de rPET apto para contato com alimentos permanece restrito.

Desenvolvimentos recentes do setor

- Junho de 2026: a Nampak comprometeu 1,3 milhão de dólares em projetos de expansão e substituição em suas operações no Zimbábue, incluindo as unidades Megapak e CarnaudMetalbox. Isso melhora a confiabilidade do fornecimento local de embalagens e a eficiência operacional em um mercado em que a dependência de importações e as pressões cambiais podem interromper a disponibilidade de resinas e embalagens.

- Dezembro de 2025: a Nampak divulgou avanços de capacidade nas unidades Beverage South Africa e Beverage Angola, incluindo uma realocação planejada para 2026 de uma linha angolana sobressalente para a África do Sul. Isso apoia uma resposta regional mais rápida à demanda por embalagens de bebidas e desloca ativos para corredores de maior throughput na África Austral.

- Abril de 2024: a ALPLA expandiu sua presença em Marrocos ao adquirir uma participação majoritária na Atlantic Packaging, formando a ALPLA Morocco. A transação fortalece a presença regional de conversão e amplia o acesso a clientes locais que buscam capacidades de embalagem padronizadas e de nível multinacional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange garrafas plásticas rígidas e recipientes plásticos usados para embalar e armazenar produtos no Oriente Médio e na África. A demanda é contabilizada no ponto em que são vendidos para as cadeias de fornecimento de uso final, independentemente da resina utilizada.

Exclusões de escopo: excluem-se tampas e fechos, rótulos e mangas, embalagens secundárias como caixas de papelão e filme stretch, e formatos não plásticos, como vidro e metal.

Visão geral da segmentação

- Por Material

- Politereftalato de Etileno (PET)

- Polietileno de Alta Densidade (HDPE)

- Polipropileno (PP)

- Polietileno de Baixa Densidade (LDPE)

- Bioplásticos

- Outros Plásticos

- Por Tipo de Embalagem

- Garrafas

- Potes e Galões

- Bombonas

- Ampolas e Frascos

- Outros Tipos de Embalagem

- Por Setor de Usuário Final

- Bebidas

- Bebidas Não Alcoólicas

- Água Engarrafada

- Refrigerantes Carbonatados

- Bebidas Lácteas e Funcionais

- Outras Bebidas Não Alcoólicas

- Bebidas Alcoólicas

- Bebidas Não Alcoólicas

- Alimentos

- Produtos Farmacêuticos

- Cosméticos e Cuidados Pessoais

- Produtos Químicos Industriais

- Outros Setores de Usuário Final

- Bebidas

- Por Tecnologia de Fabricação

- Moldagem por Sopro por Extrusão

- Moldagem por Sopro por Estiramento por Injeção

- Moldagem por Sopro por Injeção

- Moldagem por Sopro por Compressão

- Outras Tecnologias de Fabricação

- Por Geografia

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- Oriente Médio

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para construir o panorama de demanda de base, começamos com conjuntos de dados públicos que mostram como as categorias intensivas em embalagens estão se movendo na região. Pontos de referência úteis vêm de fontes como estatísticas de comércio da UN Comtrade, indicadores de produção industrial da UNIDO, séries macroeconômicas do Banco Mundial e do FMI, órgãos nacionais de estatística nos principais países do Oriente Médio e da África, e avisos ambientais ou de conformidade de embalagens publicados por reguladores.

Esse trabalho documental é então combinado com divulgações de empresas, incluindo relatórios anuais, apresentações a investidores, relatórios de sustentabilidade e anúncios de expansão de plantas, já que esses documentos frequentemente confirmam adições de capacidade e mudanças de material (por exemplo, planos de conteúdo reciclado). Em alguns casos, foram usadas uma assinatura paga para dados financeiros de empresas e uma base de dados de comércio no nível de embarque para verificar cruzadamente a atividade de exportadores e importadores onde o detalhe público era escasso. As fontes documentais aqui listadas são apenas ilustrativas, e referências públicas adicionais foram usadas para validação e esclarecimento durante o trabalho.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar a robustez do panorama de volume com pessoas que acompanham pedidos e planos de produção em tempo real, incluindo conversores de embalagens, proprietários de marcas, distribuidores e participantes do ecossistema de resinas e reciclagem. Os insumos de diferentes sub-regiões do Oriente Médio e da África foram comparados, de modo que os motores de crescimento (como bebidas embaladas, cuidados domésticos e produtos farmacêuticos) pudessem ser dimensionados com taxas de adoção mais realistas e premissas de preço e peso.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 16% | |

| Nível intermediário: 57% | Líderes funcionais/de unidade: 29% | |

| Empresas menores: 16% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando um pool de demanda top-down, no qual a produção de produtos embalados e as tendências de consumo são traduzidas em requisitos de recipientes, depois convertidas em toneladas usando faixas de peso típicas por formato. Também verificamos os resultados usando aproximações bottom-up seletivas, principalmente verificações de capacidade e utilização dos conversores, volume amostrado por uso final, e uma verificação simples de sanidade de ASP onde os sinais de preço estão disponíveis. Isso permite ajustar os totais quando eles se desviam do que os participantes do setor descrevem.

Alguns insumos práticos relevantes neste mercado incluem tendências de produção de bebidas e produtos comestíveis, consumo per capita de produtos embalados, fluxos de importação e exportação de recipientes vazios e produtos embalados, peso médio em gramas do recipiente por polímero e formato, e substituição por conteúdo reciclado, que pode alterar as combinações de materiais sem alterar as contagens de unidades. Onde existem lacunas no nível de país, os valores são preenchidos usando proporções de mercados vizinhos vinculadas à população, faixas de renda e penetração de produtos embalados. Esses níveis implícitos de demanda são então revisados em relação a sinais comerciais para que o modelo não pareça inflacionado.

Para a previsão, usamos modelagem de tendências baseada em cenários, apoiada por suavização exponencial nos usos finais mais estáveis, e então incorporamos mudanças pontuais discutidas em entrevistas, como novas linhas de enchimento, expansões de conversores e pressões regulatórias sobre conteúdo reciclado. O objetivo é manter as projeções vinculadas a um conjunto limitado de motores repetíveis, em vez de depender de premissas difíceis de defender.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, incluindo se os totais por país se reconciliam com a direção do comércio, se o uso implícito de recipientes per capita permanece realista, e se as mudanças no mix de resinas são consistentes com o que conversores e proprietários de marcas relatam. Quando surgem discrepâncias, as premissas por trás de pesos, penetração e alocação de uso final são reabertas, e ligações de acompanhamento são acionadas para confirmar o que mudou.

Antes da aprovação final, o modelo é revisado em etapas por outro analista para manter a lógica de cálculo, as conversões de unidades e as consolidações por país consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorre um evento material, como o início de uma grande capacidade, uma mudança de política que afete embalagens, ou um choque de demanda visível. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de garrafas e recipientes plásticos no Oriente Médio e na África da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para garrafas e recipientes plásticos no Oriente Médio e na África frequentemente não coincidem porque os publicadores misturam unidades diferentes, pontos de canal diferentes (saída de fábrica vs. atacado) e limites de produto diferentes, e depois atualizam as premissas em momentos diferentes. O resultado é que, mesmo quando a geografia parece a mesma, a receita ou o volume contabilizado pode refletir uma cesta ligeiramente diferente.

Tampas e fechos são um complemento comum nos números de embalagens, mas ficam fora do escopo da Mordor Intelligence aqui, mantendo o total focado apenas no corpo da garrafa e do recipiente rígido. Algumas estimativas também apresentam o valor usando preços nominais de atacado e incorporam categorias mais amplas de recipientes em geografias mais restritas, e essas diferenças podem deslocar os totais em relação a um modelo orientado por volume, ancorado na demanda de uso final e em premissas de peso.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,84 milhão de dólares (2025) | |

| Consultoria Regional A | 8,70 bilhões de dólares (2026) | Usa uma estrutura baseada em valor com um ano-base diferente, e a linguagem de escopo sugere um pool mais amplo de recipientes de produtos embalados, no qual o preço e o ponto de canal não são claramente declarados. |

| Publicador de Dados Comerciais B | 6,20 bilhões de dólares (2035) | Tem como alvo o MENA em vez de todo o Oriente Médio e África, e os valores são declarados a preços nominais de atacado, o que pode deslocar os totais em relação a um modelo orientado por volume ancorado na demanda de uso final e em premissas de peso. |

Em conjunto, a dispersão é explicada principalmente pelo que é contabilizado dentro do corpo do recipiente, pela camada de preço usada para o valor e pelo corte regional exato. Ao manter os insumos vinculados a sinais de demanda de uso final, pesos em gramas realistas e verificações cruzadas repetíveis, a estimativa permanece mais fácil de auditar e atualizar quando as condições mudam.

Principais Questões Respondidas no Relatório

Qual tamanho o mercado de garrafas e embalagens plásticas do Oriente Médio e África atingirá até 2031?

O volume deverá totalizar 2,19 milhões de toneladas até 2031, refletindo um CAGR de 2,99% durante 2026-2031.

Qual material domina atualmente as aplicações regionais de garrafas?

O PET representa 50,90% da demanda de 2025 graças à sua transparência, relação resistência-peso e natureza reciclável.

Onde é esperado o crescimento mais rápido geograficamente?

A África do Sul está projetada para um CAGR de 5,88% à medida que a expansão farmacêutica e os mandatos de reciclagem estimulam atualizações de embalagens.

Como as regulamentações de rPET estão moldando as estratégias de fornecimento?

A Arábia Saudita e os Emirados Árabes Unidos agora exigem rPET certificado para contato com alimentos, impulsionando investimentos em plantas de reciclagem avançada e contratos de offtake de longo prazo.

Qual tecnologia detém a maior participação na produção de embalagens?

A moldagem por sopro por estiramento por injeção contribui com 29,45% da produção devido à sua eficiência na produção de garrafas leves e de alta transparência.

Página atualizada pela última vez em: