Tamanho e Participação do Mercado de Latas de Alimentos da Ásia e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

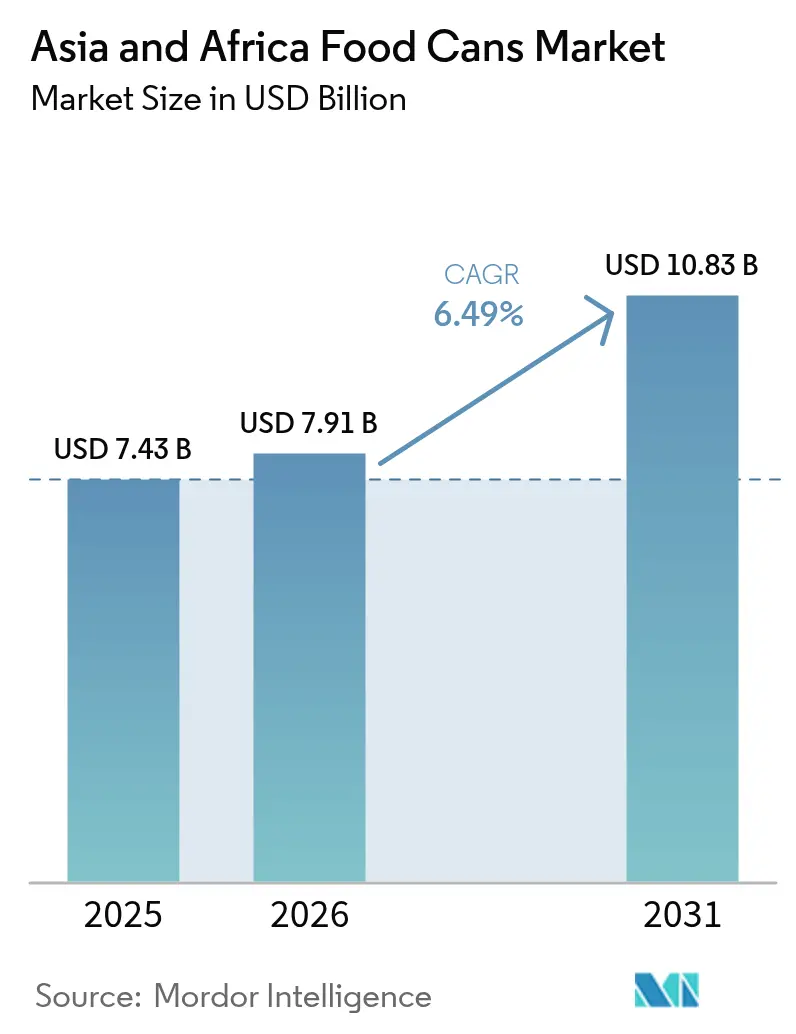

| Tamanho do mercado no ano base (2025) | 7.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

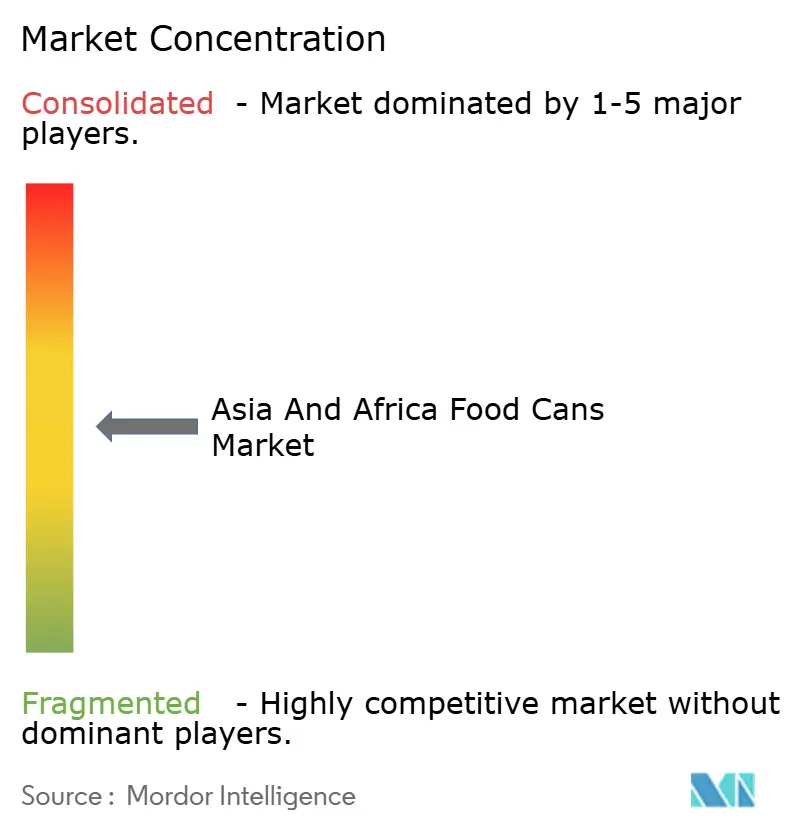

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas de Alimentos da Ásia e África por Mordor Intelligence

O tamanho do mercado de latas de alimentos da Ásia e África em 2026 é estimado em USD 7,91 bilhões, crescendo a partir do valor de 2025 de USD 7,43 bilhões com projeções para 2031 mostrando USD 10,83 bilhões, crescendo a um CAGR de 6,49% no período de 2026-2031. O crescimento populacional, a rápida migração urbana e a capacidade limitada de cadeia de frio sustentam a demanda contínua por alimentos estáveis em prateleira, enquanto os mandatos governamentais de economia circular elevam as embalagens metálicas em detrimento dos plásticos. A volatilidade dos preços do alumínio e as interrupções no fornecimento de folha de flandres moderam as margens dos conversores, mas as eficiências de escala e a automação de processos ajudam os grandes fabricantes a preservar a lucratividade. A adoção da tecnologia de duas peças cresce à medida que os produtores otimizam o uso de materiais, e as tampas de abertura fácil ampliam a penetração em linha com as expectativas de conveniência dos consumidores. Os processadores regionais cada vez mais adicionam autenticação por QR code para assegurar a segurança alimentar e a rastreabilidade, reforçando a confiança no mercado de latas de alimentos da Ásia e África.

Principais Conclusões do Relatório

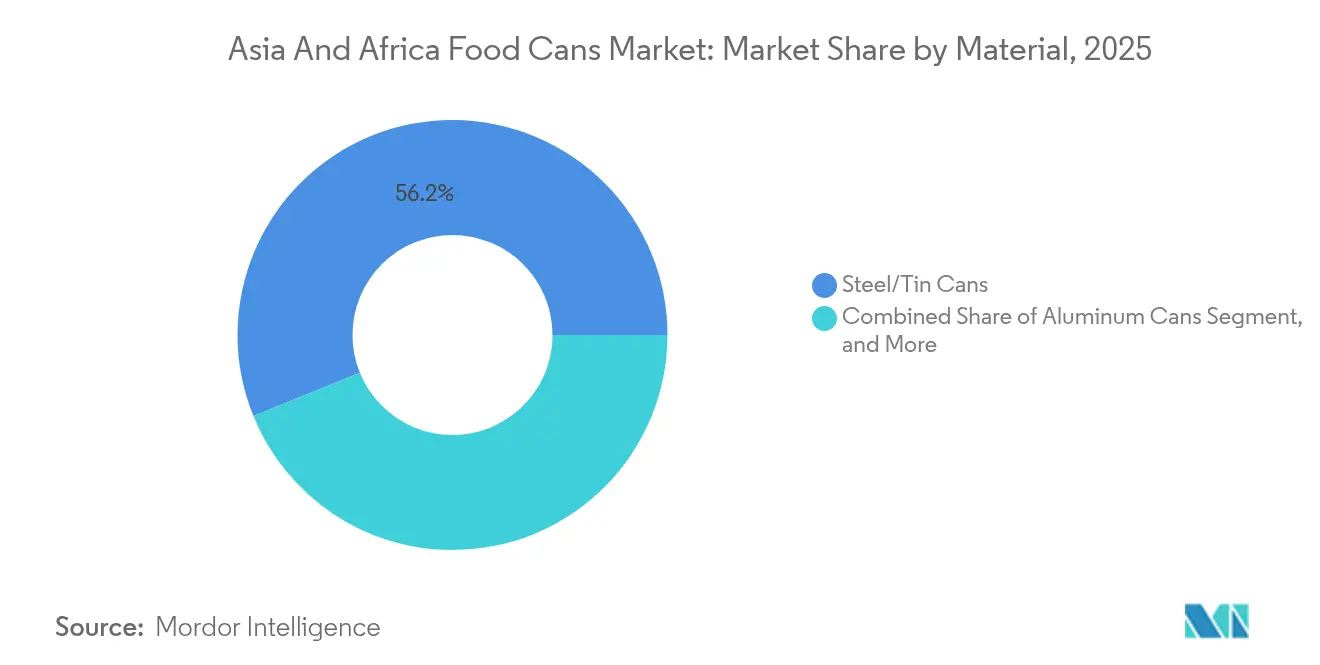

- Por material, o aço e o estanho capturaram 56,15% da participação do mercado de latas de alimentos da Ásia e África em 2025.

- Por tipo de lata, o tamanho do mercado de latas de alimentos da Ásia e África para o segmento de construção de três peças está projetado para crescer a um CAGR de 7,05% entre 2026-2031.

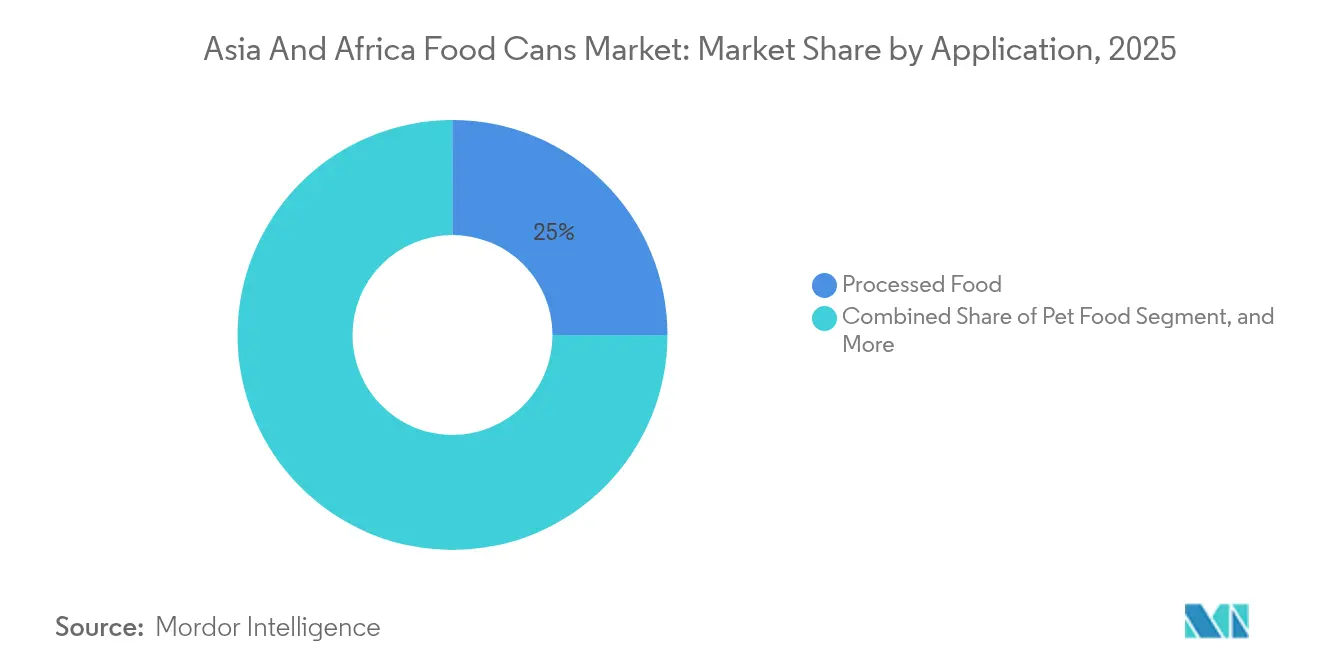

- Por aplicação, os alimentos processados capturaram 25,02% da participação do mercado de latas de alimentos da Ásia e África em 2025.

- Por tipo de abertura, o tamanho do mercado de latas de alimentos da Ásia e África para o segmento de tampas padrão está projetado para crescer a um CAGR de 7,26% entre 2026-2031.

- Por geografia, a Ásia capturou 60,55% da participação do mercado de latas de alimentos da Ásia e África em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Latas de Alimentos da Ásia e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Pontuação de Reciclabilidade das Latas Metálicas em Relação às Alternativas | +1.8% | Global, ganhos iniciais na China, Coreia do Sul, Tailândia | Médio prazo (2-4 anos) |

| Demanda por Alimentos Enlatados Impulsionada pelas Vantagens de Custo e Conveniência | +2.1% | Núcleo da APAC, expansão para o Oriente Médio e África, ganhos iniciais em Jacarta, Manila, Lagos | Curto prazo (≤ 2 anos) |

| Inovações de Produtos Aumentando a Vida Útil | +1.2% | Ásia-Pacífico, mercados selecionados do Oriente Médio e África | Médio prazo (2-4 anos) |

| Aumento nas Exportações de Frutos do Mar Prontos para Consumo do Sudeste Asiático | +1.7% | Sudeste Asiático, corredores de exportação para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais de Economia Circular Impulsionando as Embalagens Metálicas | +1.4% | China, Índia, África do Sul, Tailândia | Longo prazo (≥ 4 anos) |

| Ascensão do Rastreamento Inteligente de Latas para Garantia Anticontrafação | +0.8% | China, Índia, segmentos premium em toda a Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Pontuação de Reciclabilidade das Latas Metálicas em Relação às Alternativas

As latas metálicas atingem taxas de reciclabilidade acima de 90% em mercados maduros, posicionando-as favoravelmente em relação aos plásticos que enfrentam crescente escrutínio regulatório. O programa de Responsabilidade Estendida do Produtor da África do Sul, em vigor desde 2021, impõe taxas diferenciadas por tonelada que recompensam financeiramente os substratos altamente recicláveis. A rede de lojas de conveniência chinesa Bianlifeng implementou sistemas de QR code em 1.500 pontos de venda para verificar a autenticidade dos produtos, demonstrando o potencial digital das embalagens metálicas.[1]GS1 Irlanda, "Gestão de Datas de Validade na China," gs1ie.org Na cidade de Arusha, na Tanzânia, a coleta municipal de sucata supera 314 toneladas por mês, resultando em economia de minério de ferro virgem e energia, sinalizando aos formuladores de políticas que o valor circular do mercado de latas de alimentos da Ásia e África pode ser monetizado localmente. A certificação ISO 14001 é agora um critério de seleção comum para processadores de alimentos multinacionais, reforçando a vantagem competitiva das latas recicláveis.

Demanda por Alimentos Enlatados Impulsionada pelas Vantagens de Custo e Conveniência

Os estilos de vida urbanos comprimem o tempo de preparo das refeições, empurrando os domicílios em direção a proteínas e vegetais estáveis em prateleira. A Indonésia abriga mais de 41.000 pontos de venda de mercearia, dando aos produtos enlatados um alcance varejista profundo. Os compradores nigerianos valorizam cada vez mais a nutrição e a segurança alimentar, e as embalagens que comunicam integridade impulsionam a preferência de marca. A limitada disponibilidade de refrigeradores em distritos periurbanos torna o peixe e as carnes enlatadas a fonte de proteína confiável por excelência. A indústria de frutos do mar do Vietnã exportou USD 9,2 bilhões em produtos processados até novembro de 2024, ilustrando como o enlatamento converte colheitas marinhas perecíveis em valor exportável. Os requisitos de HACCP e BPF continuam sendo condições de entrada nas prateleiras dos supermercados regionais.

Inovações de Produtos Aumentando a Vida Útil

A ação regulatória contra o bisfenol A acelera a transição para revestimentos sem intenção de BPA. O regulamento 2024/3190 da União Europeia proíbe o BPA em todos os materiais em contato com alimentos, levando os conversores a adotar alternativas acrílicas e de poliéster. A série Lionova da Toyochem atende aos novos limites com estireno abaixo dos limites de detecção, fornecendo aos conversores revestimentos em conformidade. O Ministério da Indústria da Tailândia elevou a resistência ao enchimento a quente para 100 °C, impulsionando a pesquisa em polímeros de alta temperatura que protegem a integridade dos alimentos. A integração de sensores de frescor e indicadores de tempo-temperatura promove ainda mais a extensão da vida útil e a transparência.

Aumento nas Exportações de Frutos do Mar Prontos para Consumo do Sudeste Asiático

A Tailândia produziu 630.434 toneladas de atum enlatado em 2024, canalizando 91,9% para compradores no exterior. Os exportadores agora personalizam formulações para mercados halal; as remessas para o Oriente Médio e África subiram para 37% do volume no início de 2025. Os processadores do Vietnã compensaram as escassez de matérias-primas pivotando para linhas de valor agregado, elevando as exportações de camarão em 22% em 2024. As importações recordes de 2.117 MT de atum enlatado da Malásia no primeiro trimestre de 2024 sublinham o impulso do comércio intra-ASEAN. A certificação pelo Marine Stewardship Council fortalece o posicionamento premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Plástico Continua Sendo uma Alternativa Credível | -1.3% | Global, pressão competitiva nas embalagens flexíveis | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços do Alumínio e do Aço | -1.7% | Centros da Ásia-Pacífico, mercados africanos dependentes de importação | Curto prazo (≤ 2 anos) |

| Infraestrutura Fragmentada de Cadeia de Frio nos Mercados Africanos Emergentes | -0.8% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Adoção Lenta de Revestimentos sem BPA | -0.6% | Segmentos premium, fabricantes orientados para exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Plástico Continua Sendo uma Alternativa Credível

As embalagens flexíveis ameaçam as latas nas linhas de SKU de porção individual. A proibição de plásticos de Ruanda elevou os custos por unidade em cinco vezes para certos produtos, mostrando que a proibição total não é neutra em termos de custos. O Grupo Mohinani da África Ocidental construiu plantas de rPET de 30.000 tpa em Gana e na Nigéria, oferecendo aos conversores opções de resina de baixo carbono. As caixas Tetra Recart se posicionam como 6 vezes mais leves para o meio ambiente do que as latas de estanho para ração de animais de estimação. No entanto, as latas ainda suportam temperaturas de retorta acima de 121 °C, essenciais para formatos institucionais e rações de socorro emergencial.

Volatilidade dos Preços do Alumínio e do Aço

Um déficit projetado de 16 milhões de toneladas de alumínio até 2030 requer um investimento de USD 60-90 bilhões, pressionando a segurança do fornecimento.[2]Boston Consulting Group, "Seis Formas de Corrigir a Escassez de Oferta de Alumínio," bcg.com A China removeu o reembolso de IVA de 13% sobre os semiacabados de alumínio e limitou a capacidade das fundições a 45 milhões de toneladas, elevando os prêmios regionais. O encerramento de minas de estanho na República Democrática do Congo perturbou o fornecimento, disparando os custos da folha de flandres. Os estoques de alumínio da LME caíram 10% e os da SHFE 30% em maio de 2025, expondo os compradores a spreads maiores. Estratégias de hedge e fornecimento multirregional emergem como alavancas de sobrevivência no mercado de latas de alimentos da Ásia e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Alumínio Ganha Terreno Apesar da Dominância do Aço

Os tambores de aço e estanho responderam por 56,15% da participação do mercado de latas de alimentos da Ásia e África em 2025, impulsionados por cadeias de fornecimento estabelecidas e vantagens de preço associadas às usinas siderúrgicas integradas de alto volume em Guangdong e Jiangsu. O segmento mantém preços competitivos para pasta de tomate institucional e salada de frutas em formato grande, ancorando o tamanho do mercado de latas de alimentos da Ásia e África em USD 4,17 bilhões naquele ano. Os produtores utilizam recozimento contínuo e passivação sem cromo para cumprir os regulamentos da UE de contato com alimentos, enquanto as recravadeiras com controle de servo melhoram a qualidade.

As latas de alumínio devem crescer a um CAGR de 7,85% até 2031, impulsionadas por conversores de bebidas que transferem expertise para linhas de alimentos e à medida que as metas de reciclagem favorecem ligas leves. A Crown Holdings aumentou a receita global de latas de bebidas em 24% ano a ano no primeiro trimestre de 2025, demonstrando a robusta trajetória de volumes do alumínio. As restrições de fornecimento, paradoxalmente, aumentam o valor de escassez percebido do segmento; a Indonésia abriga dois terços das adições de fundições de 2025, mas a dispersão geográfica eleva os custos de frete. As metas ambientais sob a ISO 14001 alinham os processadores de alimentos multinacionais com a adoção do alumínio, sustentando o mercado de latas de alimentos da Ásia e África.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Lata: A Tecnologia de 2 Peças Impulsiona Ganhos de Eficiência

Os corpos de duas peças controlaram 66,94% da receita de mercado em 2025, principalmente por meio de linhas de embutimento e estiramento que alcançam alta velocidade e baixo uso de metal, cruciais para leguminosas e refeições proteicas sensíveis ao custo. A automação de processos inclui inspeção visual em linha e dosagem de nitrogênio para estender a vida útil do espaço de cabeça. A Crown transferiu volumes de Cidade de Ho Chi Minh e Singapura para sua superplanta em Vung Tau, reduzindo os custos de conversão para contas regionais.

Os formatos de três peças mostram uma perspectiva de CAGR de 7,05%, impulsionados por processadores locais de tomate na Nigéria e em Gana que requerem alturas e diâmetros variáveis. O complexo Kadawa da Dangote processa 1.200 toneladas por dia em soldadoras de três peças otimizadas para pasta de tomate de 400 g. A flexibilidade da tecnologia compensa sua maior participação de trabalho na costura, e a soldagem a laser da costura lateral estreita as lacunas de integridade com os corpos de duas peças. Investimentos em aspersores automáticos de pó de costura e fornos de verniz interno mantêm a qualidade em nível equivalente.

Por Aplicação: A Ração para Animais de Estimação Emerge como Motor de Crescimento

Os alimentos processados mantiveram 25,02% de participação de mercado em 2025, traduzindo-se em USD 1,86 bilhões do tamanho do mercado de latas de alimentos da Ásia e África. Refeições prontas, feijão e condimentos continuam sendo produtos básicos para consumidores urbanos com tempo limitado para cozinhar. A Indonésia, com 8.556 processadores industriais, continua a ancorar a demanda regional por ingredientes. As auditorias de HACCP e a rastreabilidade em nível SQF são agora requisitos básicos para as listagens em supermercados.

A ração para animais de estimação apresenta o CAGR mais rápido de 8,44%, impulsionada por um boom regional de posse de animais de estimação. As vendas de alimentos para animais de estimação na China atingiram EUR 18,3 bilhões (USD 19,8 bilhões) em 2023, mas a penetração de produtos embalados está abaixo de 20%, ilustrando um vasto espaço para crescimento. A Silgan observou que a ração para animais de estimação constituía aproximadamente 50% de seus volumes de contêineres metálicos com crescimento de dígito simples alto no terceiro trimestre de 2024. As marcas asiáticas se diferenciam por meio de formulações de atum em caldo e sem grãos, que necessitam de embalagem hermética para retorta. A classe média emergente da África imita a tendência, adotando dietas úmidas premium para cães e gatos.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Abertura: As Tampas de Abertura Fácil Ganham Preferência do Consumidor

As tampas de abertura fácil capturaram 62,12% de participação em 2025, equivalendo a aproximadamente 34 bilhões de unidades em toda a Ásia e África. A tecnologia de anel de puxar encurta o preparo das refeições e garante segurança por meio de evidência de adulteração. O Quick Top da Silgan lidera o fornecimento global, apoiado por sua aquisição da Easytech em 2021, que adicionou prensas de fabricação de tampas na China e na Itália. O crescimento das tampas de abertura fácil está alinhado com a penetração do varejo moderno, à medida que os supermercados promovem características de conveniência.

As tampas padrão continuam sendo vitais para latas de hotel de 3 kg e commodities sensíveis ao custo, registrando um CAGR de destaque de 7,26% à medida que os processadores africanos aumentam a produção de pasta de tomate institucional e concentrado de fruta de palma. Ferramentas de costura dupla mais simples e menor refugo tornam as tampas padrão atraentes para novos entrantes. O progresso no controle de linha de pontuação a laser aproxima as tampas padrão da funcionalidade das tampas de abertura fácil, reduzindo a diferença.

Análise Geográfica

A Ásia entregou 60,55% da receita de 2025, sustentada pelos ecossistemas integrados de alumínio e aço da China e pelos clusters de frutos do mar orientados à exportação do Sudeste Asiático. A Crown Holdings gerencia 27 plantas de latas de bebidas e tampas em toda a Ásia, capitalizando economias de densidade. A Tailândia exportou 630.434 toneladas de atum enlatado em 2024, apoiando a demanda global por proteína pronta para consumo. A urbanização na Índia e na Indonésia, somada ao aumento das rendas per capita, sustenta uma perspectiva de CAGR de 6,92%. A penetração do comércio eletrônico expande o consumo de latas por meio de caixas de supermercado direto ao consumidor, e as latas com QR code permitem o rastreamento até as origens nas fazendas, fortalecendo o mercado de latas de alimentos da Ásia e África.

A África contribuiu com 39,45% do valor de 2025, com Nigéria, Gana e Egito liderando a construção de capacidade nas linhas de tomate, frutas e leguminosas. O framework de Responsabilidade Estendida do Produtor da África do Sul recompensa a vantagem de reciclabilidade que as latas possuem sobre as embalagens flexíveis multicamadas. Os obstáculos na cadeia de fornecimento persistem: congestionamento portuário, depreciação cambial e logística rural adicionam custos. No entanto, os alimentos estáveis em prateleira preenchem lacunas proteicas onde a refrigeração é escassa, ancorando o crescimento. A certificação halal impulsiona o alinhamento com os códigos dietéticos muçulmanos nos mercados do Norte e Oeste da África, e as marcas locais cada vez mais identificam as latas com rotulagem dupla em árabe e inglês para ampliar o alcance.

A perspectiva de médio prazo mostra ambas as regiões respondendo à volatilidade dos preços por meio de hedge e diversificação de fornecedores. Os usuários de folha de flandres obtêm suprimentos de Taiwan e Turquia para mitigar as perturbações das minas africanas, enquanto os compradores de alumínio negociam acordos de tolling com fundições do Oriente Médio para contornar os impostos de exportação chineses. Os gastos sustentados em infraestrutura e a adoção de rastreabilidade digital sustentam um mercado de latas de alimentos da Ásia e África com expectativa de ultrapassar USD 10,83 bilhões até 2031.

Cenário Competitivo

O mercado de latas de alimentos da Ásia e África apresenta concentração moderada. Crown Holdings e Silgan Holdings combinam sólidas presença regional com acordos de compra de longo prazo que garantem a utilização de equipamentos acima de 90%, defendendo as margens mesmo com a flutuação dos preços dos substratos. A consolidação em Vung Tau da Crown elevou a eficiência operacional, enquanto a Silgan fixou 90% das vendas projetadas para 2024 em contratos de fornecimento plurianuais.

Especialistas regionais como CPMC Holdings na China, Kian Joo na Malásia e Nampak na África do Sul aproveitam a proximidade com as empresas de enchimento e a logística localizada para defender nichos. A aliança da Nampak com a Coca-Cola Beverages Africa proporciona uma demanda estável do mercado final, enquanto a Kian Joo fornece latas de frutos do mar com certificação halal em toda a ASEAN. O investimento em ferramental de prensa de troca rápida permite que os concorrentes de médio porte lidem com a proliferação de SKU de forma econômica.

As frentes tecnológicas focam na serialização por QR code, revestimentos sem intenção de BPA e designs de pescoço leve que reduzem gramas sem comprometer o empilhamento. As empresas que obtêm ISO 9001 e FSSC 22000 demonstram responsabilidade pela qualidade, vencendo licitações de multinacionais. A inflação de materiais e maior divulgação ambiental obrigam os conversores a renegociar cláusulas de repasse com os proprietários de marcas, e aqueles sem escala correm risco de compressão de margens. Programas colaborativos de reciclagem estão emergindo como joint ventures entre marcas e conversores para salvaguardar o fornecimento de metal pós-consumo, garantindo credenciais de ciclo fechado para o mercado de latas de alimentos da Ásia e África.

Líderes do Setor de Latas de Alimentos da Ásia e África

Asia Can Co. Ltd

Toyo Seikan Group Holdings Ltd

Kaira Can Private Limited

Ardagh Group S.A.

Crown Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Crown Holdings fez parceria com a San Juan Beverage Company para fornecer latas para o lançamento do coquetel Bammarita, sinalizando entrada em bebidas premium.

- Julho de 2025: A Krungsri Research relatou que as exportações de atum enlatado da Tailândia para os mercados do Oriente Médio e África atingiram 37% de participação, apoiadas por novas credenciais halal.

- Junho de 2025: A Exposição Internacional da Indústria de Latas de Guangzhou 2025 apresentou maquinário de embalagem metálica e designs sustentáveis.

- Maio de 2025: A Colorcon expandiu as dispersões de Celulose ASHA para EMEA e Ásia, ampliando as opções de revestimento para latas sem intenção de BPA.

- Abril de 2025: A Crown Holdings registrou USD 2,887 bilhões em receita no primeiro trimestre com fortes volumes de latas de bebidas no Brasil e na Europa.

Escopo do Relatório do Mercado de Latas de Alimentos da Ásia e África

A lata de alimentos é um contêiner para distribuir ou armazenar alimentos processados, frutos do mar, peixes, etc. É composta de metal fino, que está ganhando popularidade notoriamente devido ao seu crescente uso em embalagens de alimentos. As mudanças nos estilos de vida, os crescentes requisitos de alimentos enlatados e a crescente necessidade de alimentos processados estão marcando o crescimento deste mercado. O mercado é segmentado por material, tipo de lata e aplicação.

| Latas de Alumínio |

| Latas de Aço/Estanho |

| 2 Peças |

| 3 Peças |

| Peixe e Frutos do Mar |

| Frutas e Legumes |

| Alimentos Processados |

| Ração para Animais de Estimação |

| Outras Aplicações |

| Tampa de Abertura Fácil |

| Tampa Padrão |

| Ásia | China |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| África | África do Sul |

| Por Material | Latas de Alumínio | |

| Latas de Aço/Estanho | ||

| Por Tipo de Lata | 2 Peças | |

| 3 Peças | ||

| Por Aplicação | Peixe e Frutos do Mar | |

| Frutas e Legumes | ||

| Alimentos Processados | ||

| Ração para Animais de Estimação | ||

| Outras Aplicações | ||

| Por Tipo de Abertura | Tampa de Abertura Fácil | |

| Tampa Padrão | ||

| Por Geografia | Ásia | China |

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| África | África do Sul | |

Principais Perguntas Respondidas no Relatório

A que velocidade se espera que o mercado de latas de alimentos da Ásia e África cresça até 2031?

O mercado está projetado para se expandir a um CAGR de 6,49%, atingindo USD 10,83 bilhões em 2031, com base na avaliação atual de USD 7,91 bilhões em 2026.

Qual material captura a maior participação no segmento de latas de alimentos da Ásia e África?

As latas de aço e estanho lideram com 56,15% de participação devido à eficiência de custos e às cadeias de fornecimento estabelecidas.

Qual é o principal impulsionador de crescimento por trás da demanda por ração enlatada para animais de estimação?

As tendências crescentes de posse de animais de estimação e premiumização na China e nas economias africanas emergentes impulsionam um CAGR de 8,44% para ração enlatada para animais de estimação.

Qual é a importância da contribuição da Ásia para as receitas regionais de latas de alimentos?

A Ásia representa 60,55% das vendas e está prevista para crescer a um CAGR de 6,92% até 2031, impulsionada pela urbanização e pelo processamento de frutos do mar orientado à exportação.

Qual tecnologia domina a construção de latas na região?

As latas de duas peças de embutimento e estiramento comandam 66,94% de participação, favorecidas por sua eficiência de fabricação e propriedades de leveza.

Página atualizada pela última vez em: