Tamanho e Participação do Mercado de Software de HCM do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

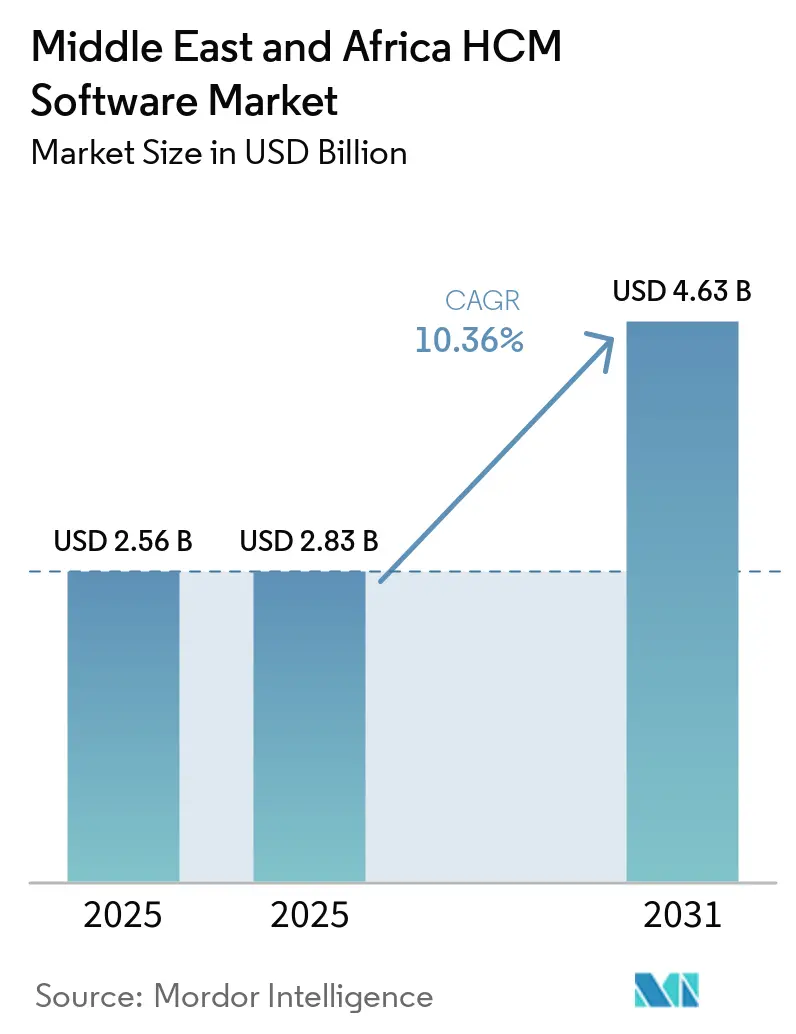

| Tamanho do mercado no ano base (2025) | 2.56 Bilhões de dólares |

| Tamanho do Mercado (2025) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de HCM do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de Software de HCM do Oriente Médio e África está projetado para expandir de USD 2,56 bilhões em 2025 para USD 2,83 bilhões em 2026 e USD 4,63 bilhões até 2031, registrando um CAGR de 10,36% entre 2026 e 2031. Fortes programas soberanos de governo digital, mandatos de proteção salarial e infraestruturas de folha de pagamento habilitadas por fintechs estão acelerando a substituição de planilhas e bancos de dados de RH locais por suítes unificadas e nativas em nuvem. Os fornecedores capazes de incorporar regras locais de folha de pagamento, interfaces em árabe e captura biométrica de presença estão crescendo mais rapidamente, à medida que os empregadores buscam um único sistema de registro capaz de satisfazer as cotas de nacionalização do Golfo e os requisitos de inscrição na previdência social africana. Os investimentos de hiperescaladores em data centers estão reduzindo a latência e aliviando as preocupações com residência de dados, mas a instabilidade intermitente da rede elétrica faz com que muitos compradores ainda exijam arquiteturas híbridas. O campo competitivo permanece moderadamente concentrado, pois os titulares globais de planejamento de recursos empresariais continuam a realizar vendas cruzadas de HCM, enquanto especialistas regionais conquistam contas do mercado intermediário por meio de maior localização.

Principais Conclusões do Relatório

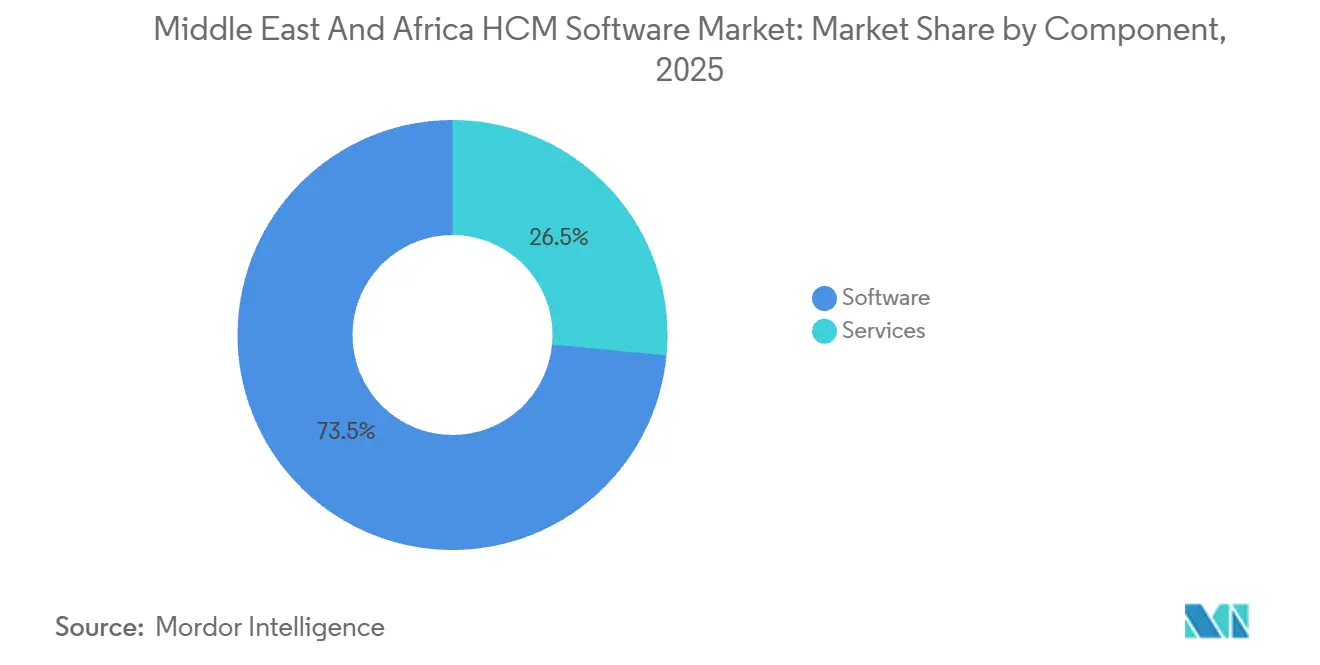

- Por componente, o software representou 73,48% dos gastos de 2025 no mercado de Software de HCM do Oriente Médio e África, enquanto os serviços têm previsão de crescer a um CAGR de 11,24% até 2031.

- Por modo de implantação, a implantação em nuvem representou 68,92% da receita de 2025 no mercado de Software de HCM do Oriente Médio e África e está projetada para expandir a um CAGR de 11,56% até 2031.

- Por porte da organização, as grandes empresas representaram 64,81% dos gastos de 2025, mas as pequenas e médias empresas têm previsão de expandir a 11,72% até 2031.

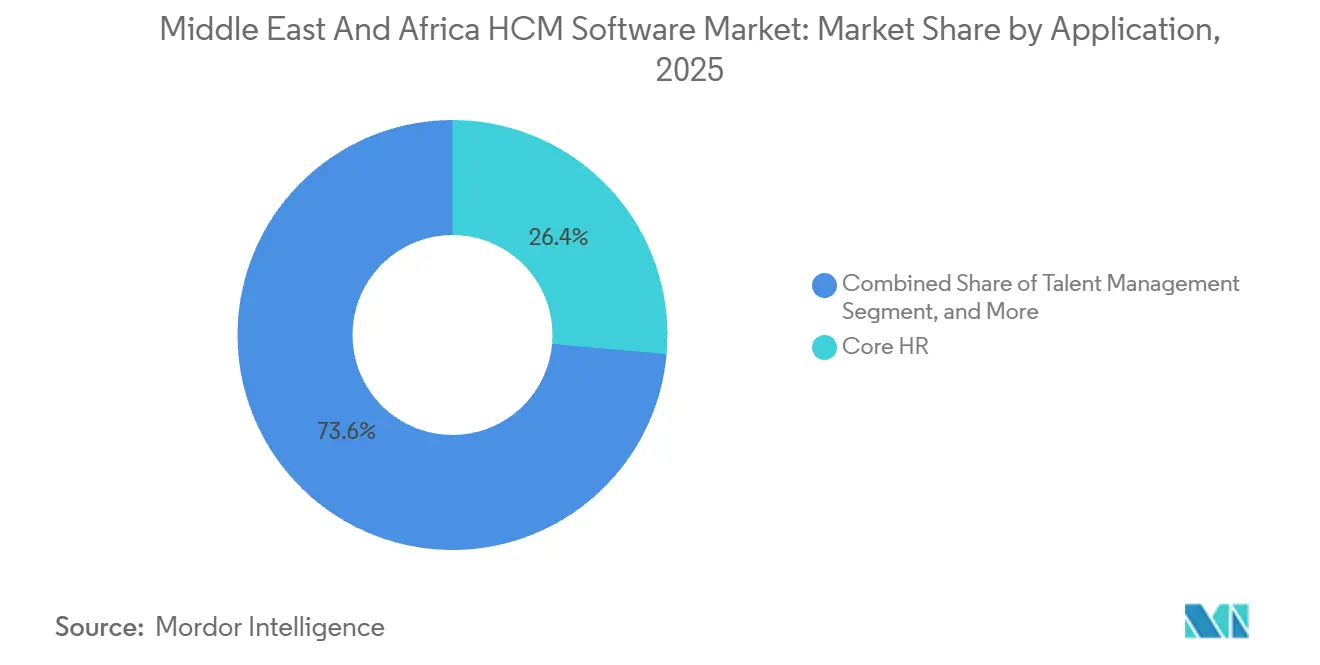

- Por aplicação, o RH principal liderou com uma participação de 26,42% em 2025, enquanto a gestão de talentos tem previsão de avançar a 12,08% ao longo do período de previsão.

- Por setor do usuário final, o BFSI representou 25,87% da receita de 2025, mas saúde e ciências da vida estão projetadas para registrar o maior CAGR do segmento, de 11,94%, impulsionadas por rigorosos requisitos de rastreamento de licenças.

- Por geografia, o Oriente Médio capturou 61,24% do valor de 2025, enquanto a África tem previsão de crescer a 11,88% à medida que as reformas do serviço público financiadas por doadores e as infraestruturas de folha de pagamento de fintechs catalisam a adoção pela primeira vez.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de HCM do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Adoção de Nuvem nas Empresas do CCG | +2.8% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, Omã | Médio prazo (2 a 4 anos) |

| Pressão Regulatória por Proteção Salarial e Automação de Conformidade | +2.4% | Núcleo do Conselho de Cooperação do Golfo, com extensão ao Egito e à Jordânia | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Análise de Força de Trabalho e Insights Baseados em IA | +1.9% | Arábia Saudita, Emirados Árabes Unidos, África do Sul, Quênia | Médio prazo (2 a 4 anos) |

| Crescimento da Força de Trabalho Móvel e Remota Exigindo Plataformas de HCM Unificadas | +1.6% | Nigéria, Quênia, Egito | Curto prazo (≤ 2 anos) |

| Megaprojetos NEOM da Arábia Saudita Impulsionando a Demanda por Digitalização do Rastreamento de Mão de Obra | +1.2% | Arábia Saudita, com extensão aos Emirados Árabes Unidos e ao Catar | Longo prazo (≥ 4 anos) |

| Infraestrutura de Folha de Pagamento Liderada por Fintechs na África Superando Sistemas de RH Legados | +1.5% | Nigéria, Quênia, África do Sul, Gana, Egito | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção de Nuvem nas Empresas do CCG

Os empregadores do Golfo estão modernizando rapidamente os bancos de dados de RH legados para atender aos padrões de relatórios em tempo real incorporados nos planos nacionais de transformação. A Arábia Saudita atingiu 95% de digitalização dos serviços governamentais em 2024, e os conselhos do setor privado agora se referenciam nesses padrões, criando um efeito halo para as implantações de HCM em nuvem. Os Emirados Árabes Unidos integraram suas APIs de conformidade do mercado de trabalho com suítes de HCM privadas, reduzindo os ciclos de auditoria de trimestral para mensal e recompensando as empresas que mantêm conectividade contínua em nuvem.[1]Ministério dos Recursos Humanos e Emiratização dos Emirados Árabes Unidos, "Sistema de Proteção Salarial 2.0," mohre.gov.ae O Departamento de Serviço Civil e Desenvolvimento Governamental do Catar fez parceria com o SAP SuccessFactors em 2025 para mais de 85.000 trabalhadores, publicando modelos de configuração que as empresas privadas agora reutilizam. Os fornecedores que operam nós de nuvem soberana dentro da Arábia Saudita e dos Emirados Árabes Unidos encurtaram os ciclos de vendas ao reduzir as objeções de residência de dados. À medida que as regiões de hiperescaladores entram em operação, as políticas de segurança híbrida estão aliviando as preocupações de bancos e concessionárias de serviços públicos, desbloqueando migrações adiadas.

Pressão Regulatória por Proteção Salarial e Automação de Conformidade

Os marcos regulatórios de proteção salarial transformaram a folha de pagamento em um processo de conformidade de missão crítica. O Sistema de Proteção Salarial 2.0 dos Emirados Árabes Unidos obriga os empregadores a transferir salários dentro de 10 dias úteis por meio de instituições credenciadas, com multas pesadas e suspensões de permissões de trabalho para infrações reincidentes. A plataforma Mudad da Arábia Saudita cruza dados de folha de pagamento com registros de previdência social e imigração, entregando 85% a 90% de conformidade contratual em 2025 e forçando as empresas a substituir módulos de RH isolados por suítes integradas que alimentam automaticamente o Qiwa. O Kuwait agora exige captura biométrica de presença, enquanto Omã exige registros digitais de contratos dentro de 30 dias após a contratação, expandindo ainda mais o escopo de conformidade que o HCM deve cobrir.

Crescente Demanda por Análise de Força de Trabalho e Insights Baseados em IA

As metas de nacionalização, as rígidas regras de horas extras e os benchmarks de produtividade estão impulsionando o RH do registro administrativo para a análise preditiva. O programa Nitaqat da Arábia Saudita audita a proporção de expatriados em relação a cidadãos a cada trimestre, de modo que os empregadores implantam painéis que preveem lacunas de cotas e simulam cenários de contratação. Um grupo de telecomunicações líder reduziu o atrito voluntário entre os nacionais sauditas de alto desempenho em 12% no primeiro ano após habilitar os modelos preditivos do Oracle HCM Cloud para sinalizar funcionários com risco de saída.[2]Oracle Corporation, "e e História de Sucesso do Cliente," oracle.com Os bancos sul-africanos aplicam algoritmos de agendamento para reduzir horas extras, registrando economias de 15% nos custos de mão de obra em 12 meses. A Comissão de Serviço de Professores do Quênia, ao integrar a folha de pagamento à sua rede iTax, eliminou milhares de trabalhadores fantasmas, desbloqueando parcelas de financiamento de doadores vinculadas à transparência fiscal. À medida que os conselhos de administração solicitam métricas prospectivas, os módulos de IA em pipelines de talentos, pontuações de engajamento e previsão de ausências tornam-se critérios centrais de compra.

Crescimento da Força de Trabalho Móvel e Remota Exigindo Plataformas de HCM Unificadas

Entregadores da economia gig, trabalhadores em canteiros de obras e equipes de vendas externas raramente utilizam navegadores de desktop, de modo que o HCM móvel com funcionamento offline tornou-se um requisito básico. As empresas de logística e comércio eletrônico da Nigéria agora emitem aplicativos de presença habilitados por GPS que registram as entregas com carimbo de data e hora e liberam pagamentos instantâneos por meio de dinheiro móvel. Plataformas nascidas no Quênia armazenam dados de folha de pagamento localmente e sincronizam quando a largura de banda é restaurada, abordando a realidade de que 40% dos trabalhadores da África Subsaariana enfrentam conectividade intermitente. Os reguladores de construção dos Emirados Árabes Unidos exigem registros biométricos em canteiros remotos, que os aplicativos de HCM compatíveis com dispositivos vestíveis entregam em tempo real. O megaprojeto NEOM da Arábia Saudita depende de uma única torre de controle que consolida presença e certificados de segurança para mais de 140.000 trabalhadores em múltiplos contratantes. Como os casos de uso móvel se estendem por folha de pagamento, controle de ponto e inscrição em benefícios, os fornecedores que arquitetam nativamente para smartphones estão deslocando os titulares centrados em desktop.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Privacidade e Residência de Dados Aumentando a Complexidade da Implantação | -1.4% | Arábia Saudita, Emirados Árabes Unidos, África do Sul, Nigéria | Médio prazo (2 a 4 anos) |

| Escassez de Talentos com Habilidades em Nuvem em Vários Mercados Africanos | -1.1% | África Subsaariana excluindo a África do Sul, Norte da África excluindo o Egito | Longo prazo (≥ 4 anos) |

| Dialetos Árabes Fragmentados Dificultando a Adoção de PLN em Software de HCM | -0.8% | Conselho de Cooperação do Golfo, Egito, Norte da África | Longo prazo (≥ 4 anos) |

| Alto Custo de Energia em Data Centers Regionais Impactando os Preços de SaaS | -0.9% | Nigéria, Quênia, Egito, África do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade e Residência de Dados Aumentando a Complexidade da Implantação

As leis soberanas de proteção de dados obrigam os fornecedores a localizar os registros de funcionários, fragmentando o que poderia ser uma única nuvem multilocatária em instâncias específicas por jurisdição. Os Emirados Árabes Unidos mantêm uma lista branca de mecanismos de exportação de dados, estendendo as aquisições em até 6 meses enquanto os compradores aguardam a aprovação regulatória.[3]Autoridade Regulatória de Telecomunicações e Governo Digital, "Perguntas Frequentes sobre Proteção de Dados dos EAU," tdra.gov.ae O Regulador de Informação da África do Sul começou a emitir notificações de execução, levantando preocupações de responsabilidade que estão paralisando as migrações entre bancos conservadores. A Nigéria agora exige avaliações de impacto de proteção de dados para o processamento de RH de alto risco, um ônus que os pequenos empregadores repassam aos fornecedores ao exigir serviços de conformidade completos. O mosaico resultante força os fornecedores a manter múltiplas infraestruturas, inflacionando o custo dos produtos vendidos e retardando a entrega do roteiro de produtos.

Escassez de Talentos com Habilidades em Nuvem em Vários Mercados Africanos

O forte interesse dos compradores frequentemente colide com a escassez de administradores certificados capazes de configurar, integrar e governar plataformas de HCM em nuvem. A Autoridade de TIC do Quênia estimou apenas 12.000 profissionais credenciados em nuvem contra uma demanda quatro vezes maior em 2024. A Nigéria lançou um programa de capacitação para 100.000 pessoas, mas as taxas de aprovação na certificação no primeiro ano ficaram abaixo de 20%, estendendo os prazos para as implantações no mercado intermediário. A reforma do serviço civil da Etiópia, no valor de USD 70 milhões, destinou um terço de seu orçamento para integradores externos após nenhuma empresa local atender ao limite de habilidades, triplicando os custos de mão de obra projetados. Como as escassezes de talentos afetam mais duramente as pequenas e médias empresas, os fornecedores cada vez mais agrupam serviços gerenciados, mas isso eleva o custo total de propriedade e dilui o perfil de margem de software puro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Ganham Impulso à Medida que a Localização se Aprofunda

Os serviços têm previsão de superar o crescimento do software, expandindo a um CAGR de 11,24% até 2031. O mercado de Software de HCM do Oriente Médio e África está em expansão, impulsionado por serviços de implementação, integração e serviços gerenciados, à medida que cada país do Golfo integra a folha de pagamento com regras de previdência exclusivas, interfaces multilíngues e conexões com portais governamentais. O acordo da Oracle em 2025 com a e& incorporou uma camada de serviços gerenciados de três anos que cobre atualizações de conformidade para 38 países, ilustrando como os fornecedores garantem fluxos de receita recorrente uma vez que os módulos principais entram em operação. Startups como a Jisr garantem honorários de consultoria recorrentes ao mapear os limites de Saudização em painéis automatizados que os executivos podem usar de forma autônoma. À medida que as subvenções do setor público financiam reformas do serviço civil na Etiópia e em Serra Leoa, os parceiros locais ganham oportunidades de fornecer treinamento e trabalho de gestão de mudanças que os fornecedores globais não têm pessoal local para realizar.

O software ainda representou 73,48% dos gastos de 2025, pois as atualizações de licenças perpétuas e as assinaturas de SaaS ancoram cada projeto. No entanto, a pressão sobre os preços se intensifica à medida que os compradores do mercado intermediário avaliam os ecossistemas de API aberta em relação às suítes monolíticas. Os concorrentes regionais agrupam scanners de presença, agregação de seguros e acesso a salários antecipados em uma única taxa por funcionário, levando as grandes plataformas a desagrupar microsserviços específicos para manter a agilidade. Ao longo do período de previsão, espera-se que a participação total dos serviços no mercado de Software de HCM do Oriente Médio e África atinja a faixa dos 30% baixos, confirmando que a produtização isolada não consegue absorver a carga de localização da região.

Por Modo de Implantação: O Híbrido Faz a Ponte entre Soberania e Escala

As soluções em nuvem entregaram 68,92% do valor de 2025 e estão definidas para crescer a um CAGR de 11,56%, mas as realidades jurídicas e da rede elétrica significam que arquiteturas puramente públicas são incomuns além dos módulos de talentos de software como serviço. Os compradores do setor bancário e governamental optam cada vez mais por topologias de pilha dividida que hospedam a folha de pagamento em nós soberanos enquanto enviam a análise para nuvens multirregionais. A participação de mercado de Software de HCM do Oriente Médio e África atribuída às implantações híbridas provavelmente aumentará porque a Microsoft, a Oracle e a SAP agora oferecem instâncias específicas por região que replicam tabelas sensíveis para armazenamento no país.

As instalações locais persistem, particularmente dentro de ministérios que proíbem rotas externas de internet, mas mesmo esses locais adotam orquestração em contêineres para obter automação de patches. O projeto de data center suspenso do Quênia demonstrou que a escassez de energia pode retardar a implantação de hiperescaladores, mantendo em operação salas de dados de reserva a diesel. Os fornecedores que fornecem agentes de sincronização e gateways de confiança zero capturam participação de carteira porque permitem que os clientes alternem entre capacidade soberana e pública sem reescritas.

Por Porte da Organização: As PMEs Aceleram sob a Formalização Regulatória

As grandes empresas detinham 64,81% dos gastos de 2025 devido à complexidade multinacional e aos contratos de suporte premium, mas o crescimento desacelera à medida que os ciclos de renovação se alongam. O mercado de Software de HCM do Oriente Médio e África mostra um impulso mais acentuado nas pequenas e médias empresas, com previsão de crescimento de 11,72% até 2031, à medida que as auditorias de proteção salarial e a digitalização tributária obrigam até mesmo oficinas com 50 funcionários a adotar mecanismos de folha de pagamento em conformidade. As startups nigerianas que integram APIs de remessa de previdência reduzem os custos de entrada, enquanto os microvarejistas do Golfo gravitam em direção a interfaces móveis em árabe que os funcionários podem navegar com treinamento mínimo.

As camadas freemium que bloqueiam análises avançadas por trás de paywalls ajudam os fornecedores a semear milhares de microclientes que farão a conversão para planos superiores assim que os reguladores expandirem o escopo. Na África Oriental, programas de vouchers financiados por doadores reembolsam parte das taxas de assinatura do primeiro ano para acelerar a adoção entre comerciantes informais. Como resultado, a receita das PMEs poderá superar um terço do tamanho total do mercado de Software de HCM do Oriente Médio e África até o final do período de previsão.

Por Aplicação: A Gestão de Talentos Emerge como Campo de Batalha Estratégico

O RH principal manteve uma participação de 26,42% em 2025 como o sistema de registro fundamental, mas a gestão de talentos está projetada para registrar o CAGR mais rápido, de 12,08%, até 2031. A escassez de habilidades e as cotas de nacionalização significam que os empregadores não podem mais depender exclusivamente de quadros de empregos; eles precisam de correspondência, integração e ciclos de capacitação impulsionados por IA. As plataformas que apresentam trilhas de aprendizagem alinhadas às estruturas de competências dos Ministérios do Trabalho do Golfo estão vencendo licitações. O tamanho do mercado de Software de HCM do Oriente Médio e África alocado para suítes de desempenho e sucessão está, portanto, expandindo mais rapidamente do que para simples mecanismos de folha de pagamento.

A gestão da força de trabalho e a folha de pagamento crescem aproximadamente no mesmo ritmo que o mercado geral, mas a inovação se concentra no agendamento preditivo, na presença biométrica e nos relatórios de conformidade automatizados que alimentam os painéis governamentais. Os sistemas de aprendizagem ficaram historicamente para trás, mas o Programa de Desenvolvimento da Capacidade Humana da Arábia Saudita agora subsidia conteúdo de microcredenciais, injetando orçamento em módulos de aprendizagem corporativa que se integram diretamente aos gráficos de habilidades de HCM.

Por Setor do Usuário Final: A Saúde Cresce com as Necessidades de Rastreamento de Credenciais

Os serviços bancários, financeiros e de seguros detinham 25,87% dos gastos de 2025 graças à adoção antecipada de ERP, mas saúde e ciências da vida têm previsão de superar todos os setores com um CAGR de 11,94%. Os hospitais do Golfo dependem de clínicos expatriados, portanto precisam de verificação digital de licenças, vistos e horas de educação continuada para evitar multas regulatórias. Um HRMS integrado recentemente conectou os prestadores sauditas à Comissão Saudita para Especialidades de Saúde, reduzindo o processo de integração de 90 dias para 30 dias e destacando como os conectores específicos do setor elevam a adoção.

À medida que os atrasos da pandemia levam os governos a recrutar globalmente, os módulos que sincronizam o status de licença com os dados de imigração passam de opcionais para essenciais, expandindo a participação do mercado de Software de HCM do Oriente Médio e África atribuível à saúde. O varejo, as telecomunicações e a manufatura ficam próximos da média do mercado, impulsionados pela presença móvel e pelo acesso a salários antecipados. O governo permanece de alto valor, mas lento, porque as licitações plurianuais estipulam profundidade de nuvem soberana e implementação local que apenas um punhado de licitantes satisfaz.

Análise Geográfica

O Oriente Médio representou 61,24% do valor de 2025 do mercado de Software de HCM do Oriente Médio e África. O mercado de Software de HCM do Oriente Médio e África exibe um impulso especialmente forte na Arábia Saudita, onde a plataforma Qiwa processou registros de mais de 13 milhões de trabalhadores em 2025, criando um padrão de fato para auditorias do setor privado. A região de data center da Microsoft na Arábia Saudita, com lançamento previsto para o quarto trimestre de 2026 com três zonas de disponibilidade, atende aos requisitos da Lei de Proteção de Dados Pessoais e posiciona o Reino como um hub de nuvem soberana para cargas de trabalho de HCM do governo e de serviços financeiros.[4]Microsoft Azure, "Região de Nuvem da Arábia Saudita," azure.microsoft.com Os empregadores do setor de construção e hotelaria dos Emirados Árabes Unidos, diante dos mandatos de captura biométrica de tempo, aceleraram as migrações para a nuvem para evitar penalidades de proteção salarial, elevando as reservas de software ao longo de 2025. A demonstração do setor público do Catar com o SAP SuccessFactors está influenciando os adotantes privados, reforçando a posição de Doha como um hub de referência.

A África, projetada com um CAGR de 11,88%, exibe heterogeneidade pronunciada. A África do Sul mostra alta saturação em minas e bancos, mas atualizações constantes à medida que as empresas adotam análises de IA. A Nigéria avança com base nas infraestruturas de folha de pagamento de fintechs que liberam salários no mesmo dia em mais de 40 países, uma funcionalidade que as multinacionais agora solicitam até mesmo para funcionários expatriados. O Egito está emergindo como um hub regional de nuvem, dado um pipeline de USD 694 milhões em capital para data centers até 2030, aproximando as cargas de trabalho de RH sensíveis à latência dos usuários do Norte da África e do Levante. O Quênia demonstra adoção impulsionada por doadores, pois sua Comissão de Serviço de Professores eliminou trabalhadores fantasmas por meio de uma folha de pagamento unificada vinculada à tributação, um modelo que os estados vizinhos planejam replicar.

A infraestrutura sustenta a velocidade de adoção. A região de 200 megawatts da Microsoft programada para o quarto trimestre de 2026 nos Emirados Árabes Unidos fornecerá endpoints de baixa latência que satisfazem as regras de transferência de dados transfronteiriços, enquanto as zonas de Riade da Microsoft permitem que as instituições financeiras atendam aos mandatos de residência saudita. O plano da Nigéria de dobrar os megawatts de data centers até 2030 ainda enfrenta instabilidade da rede elétrica, convencendo as empresas a especificar failover híbrido nos documentos de licitação. Essas variáveis do lado da oferta ditam o mix de implantação e, assim, moldam a trajetória regional do mercado.

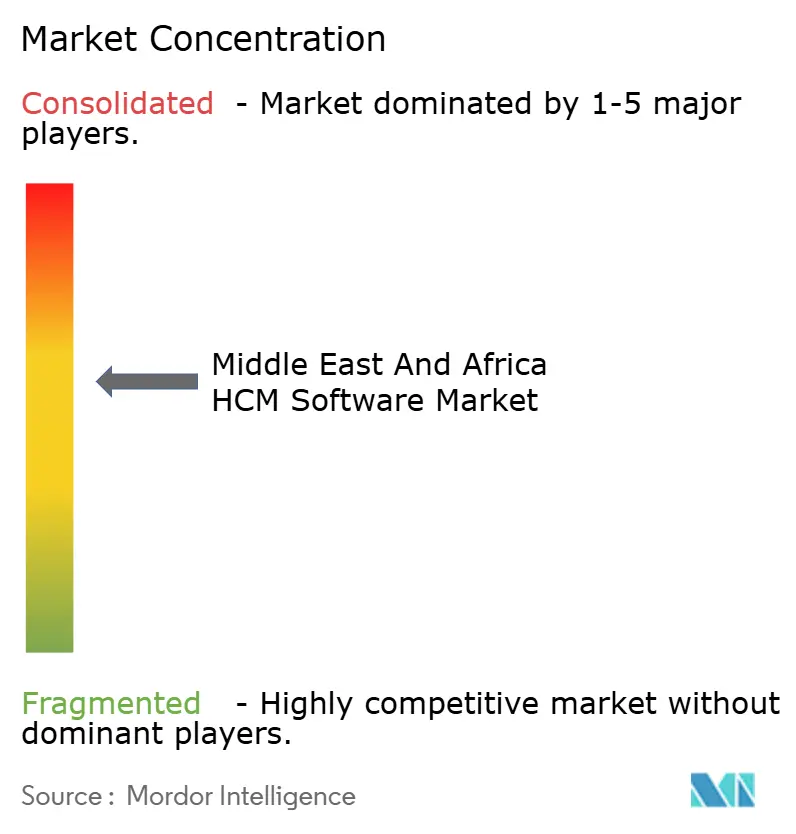

Cenário Competitivo

O mercado de Software de HCM do Oriente Médio e África permanece moderadamente concentrado, com suítes globais como Oracle, SAP, Workday e ADP mantendo posições consolidadas em grandes empresas, mas com concorrentes que priorizam a localização corroendo o terreno do mercado intermediário. A implantação da Oracle em 2025 para a e& incorporou modelos de atrito por IA e ancorou um movimento de expansão em 38 países, ilustrando como os titulares aproveitam a análise integrada para garantir renovações. A pilha RISE da SAP, adquirida pelo departamento de Serviço Civil do Catar, agrupa ERP, análise e HCM em uma única assinatura, vinculando as instituições a relacionamentos de várias décadas.

Os especialistas regionais se diferenciam pela experiência do usuário em árabe, preços flexíveis e corretagem de benefícios incorporada. A Bayzat unifica seguros de saúde e vida dentro da folha de pagamento, reunindo mais de 1.000 clientes do Golfo até 2025 e sublinhando a demanda por orquestração de remuneração total.[5]Bayzat, "Comunicado de Marco de Clientes," bayzat.com A ZenHR adapta modelos de contracheque aos códigos legais do Golfo, atraindo PMEs que consideram as interfaces de primeiro nível complicadas. No front africano, a arquitetura offline em primeiro lugar da SeamlessHR e as infraestruturas de salários antecipados da Workpay fornecem vantagens competitivas difíceis de replicar pelos fornecedores globais sem alianças. As licitações governamentais, como a reforma do serviço civil da Etiópia, permanecem disputadas porque o risco de entrega pesa muito; os participantes com redes de integradores locais ganham vantagens de pontuação.

A tecnologia continua a separar os líderes dos seguidores. Os fornecedores que incorporam chatbots de linguagem natural tanto no Árabe Padrão Moderno quanto nos dialetos do Golfo, mesmo com fallback humano no circuito, aumentam a adoção pelos usuários. Os modelos preditivos que recomendam ajustes de escala ou sinalizam violações de horas extras ressoam com os CFOs em busca de economias de custos. No entanto, os dialetos fragmentados e a inflação dos custos de energia ainda criam atrito, o que significa que nenhum fornecedor domina o suficiente para levar o mercado a uma alta concentração.

Líderes do Setor de Software de HCM do Oriente Médio e África

-

Automatic Data Processing, Inc.

-

Oracle Corporation

-

Workday, Inc.

-

UKG, Inc.

-

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Delicate Software Solutions lançou um Sistema Integrado de Presença Móvel e Folha de Pagamento WPS para Transformar as Operações de RH para PMEs dos EAU.

- Fevereiro de 2026: O grupo de tecnologia global e& adotou o Oracle Fusion Cloud Human Capital Management (HCM) para preparar sua força de trabalho global para a economia impulsionada por IA, incorporando inteligência artificial (IA) incorporada, IA generativa e agentes de IA.

- Outubro de 2025: A Sage introduziu o HR & Payroll Advanced, uma solução baseada em nuvem, na África do Sul.

- Setembro de 2025: A Workday expandiu-se para o Oriente Médio ao abrir um novo escritório em Dubai e apresentar sua Plataforma de IA Empresarial para Pessoas e Finanças.

Escopo do Relatório do Mercado de Software de HCM do Oriente Médio e África

O mercado de Software de HCM do Oriente Médio e África compreende plataformas de software e serviços associados que gerenciam, automatizam e otimizam funções relacionadas à força de trabalho em empresas e organizações que operam no Oriente Médio e na África. O mercado inclui aplicações de HCM baseadas em nuvem e locais que suportam o ciclo de vida completo do funcionário, incluindo planejamento da força de trabalho, recrutamento, integração, folha de pagamento, administração de remuneração e benefícios, controle de tempo e presença, gestão de talentos, aprendizagem e desenvolvimento, engajamento de funcionários, gestão de desempenho, planejamento de sucessão e análise da força de trabalho.

O Relatório do Mercado de Software de HCM do Oriente Médio e África é Segmentado por Componente (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Porte da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (RH Principal, Gestão de Talentos, Gestão de Força de Trabalho, Gestão de Folha de Pagamento e Aprendizagem e Desenvolvimento), Setor do Usuário Final (TI e Telecomunicações, BFSI, Manufatura Industrial, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Governo e Setor Público e Outros Setores do Usuário Final) e Geografia (Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Omã, Bahrein e Restante do Oriente Médio) e África (África do Sul, Nigéria, Egito, Quênia e Restante da África)). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| RH Principal |

| Gestão de Talentos |

| Gestão de Força de Trabalho |

| Gestão de Folha de Pagamento |

| Aprendizagem e Desenvolvimento |

| TI e Telecomunicações |

| BFSI |

| Manufatura Industrial |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Quênia | |

| Restante da África |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Porte da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | RH Principal | |

| Gestão de Talentos | ||

| Gestão de Força de Trabalho | ||

| Gestão de Folha de Pagamento | ||

| Aprendizagem e Desenvolvimento | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Manufatura Industrial | ||

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Software de HCM do Oriente Médio e África até 2031?

O mercado está projetado para atingir USD 4,63 bilhões até 2031, expandindo a um CAGR de 10,36% de 2026 a 2031 (Mordor Intelligence).

Qual modo de implantação está crescendo mais rapidamente na região?

A nuvem, incluindo variantes de nuvem soberana, tem previsão de registrar um CAGR de 11,56% até 2031, à medida que a capacidade de data centers aumenta (Mordor Intelligence).

Qual segmento de aplicação deve liderar o crescimento?

A gestão de talentos deve registrar o maior CAGR de 12,08% porque as cotas de nacionalização do Golfo exigem recrutamento e análise de desenvolvimento impulsionados por IA (Mordor Intelligence).

Por que a receita de serviços está crescendo mais rapidamente do que as licenças de software?

Os empregadores precisam de regras localizadas de folha de pagamento, interfaces em árabe e integrações com plataformas governamentais, elevando a demanda por implementação e serviços gerenciados acima de 11% ao ano (Mordor Intelligence).

Qual vertical do setor provavelmente superará os demais?

Saúde e ciências da vida estão projetadas para crescer a 11,94% devido ao rigoroso rastreamento de credenciais e à alta rotatividade de expatriados (Mordor Intelligence).

Página atualizada pela última vez em: