Taille et Part du Marché des Logiciels HCM au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

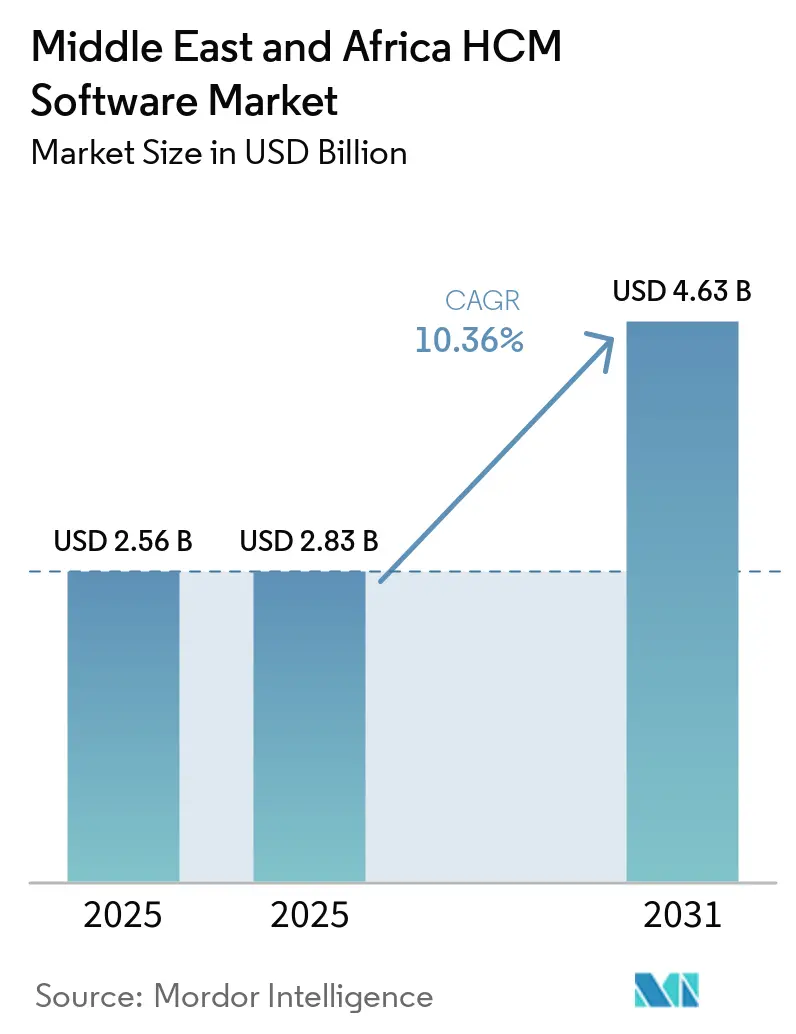

| Taille du marché de l'année de base (2025) | 2.56 Milliards de dollars |

| Taille du Marché (2025) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 4.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels HCM au Moyen-Orient et en Afrique par Mordor Intelligence

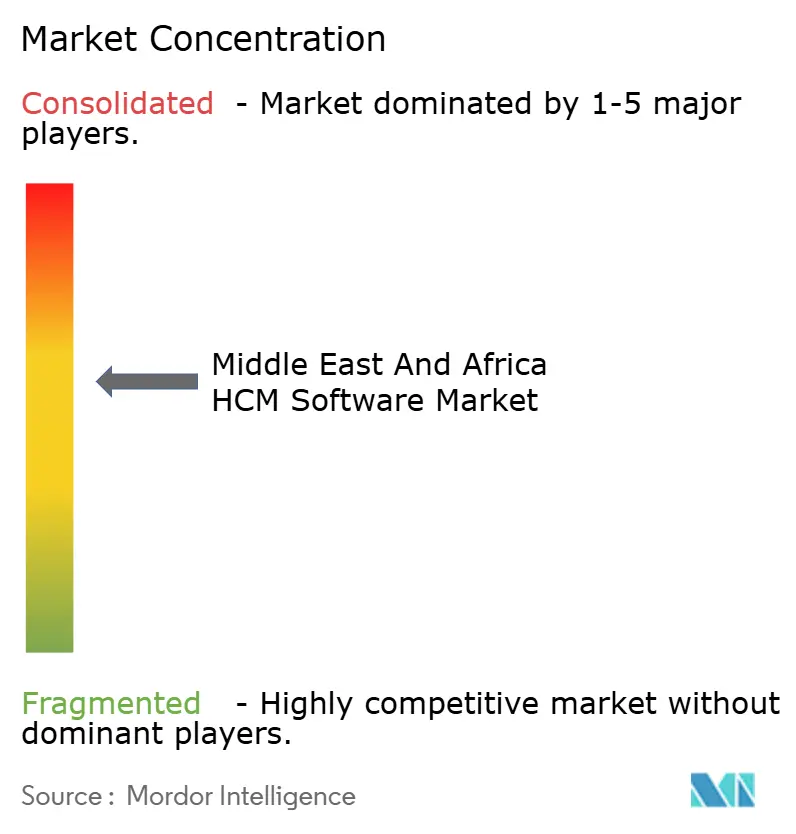

La taille du marché des logiciels HCM au Moyen-Orient et en Afrique devrait passer de 2,56 milliards USD en 2025 à 2,83 milliards USD en 2026 et à 4,63 milliards USD d'ici 2031, enregistrant un TCAC de 10,36 % entre 2026 et 2031. Les solides programmes gouvernementaux numériques souverains, les mandats de protection des salaires et les infrastructures de paie facilitées par les technologies financières accélèrent le remplacement des feuilles de calcul et des bases de données RH sur site par des suites unifiées natives du cloud. Les fournisseurs capables d'intégrer des règles de paie locales, des interfaces en arabe et la capture de présence biométrique connaissent la croissance la plus rapide, car les employeurs recherchent un système d'enregistrement unique capable de satisfaire les quotas de nationalisation du Golfe et les exigences d'inscription à la sécurité sociale africaine. Les investissements des hyperscalers dans les centres de données réduisent la latence et dissipent les préoccupations relatives à la résidence des données, mais les coupures de courant intermittentes signifient que de nombreux acheteurs exigent encore des architectures hybrides. Le paysage concurrentiel reste modérément concentré, car les acteurs mondiaux de la planification des ressources d'entreprise continuent de vendre des solutions HCM en complément, tandis que les spécialistes régionaux remportent des comptes sur le marché intermédiaire grâce à une localisation plus approfondie.

Points Clés du Rapport

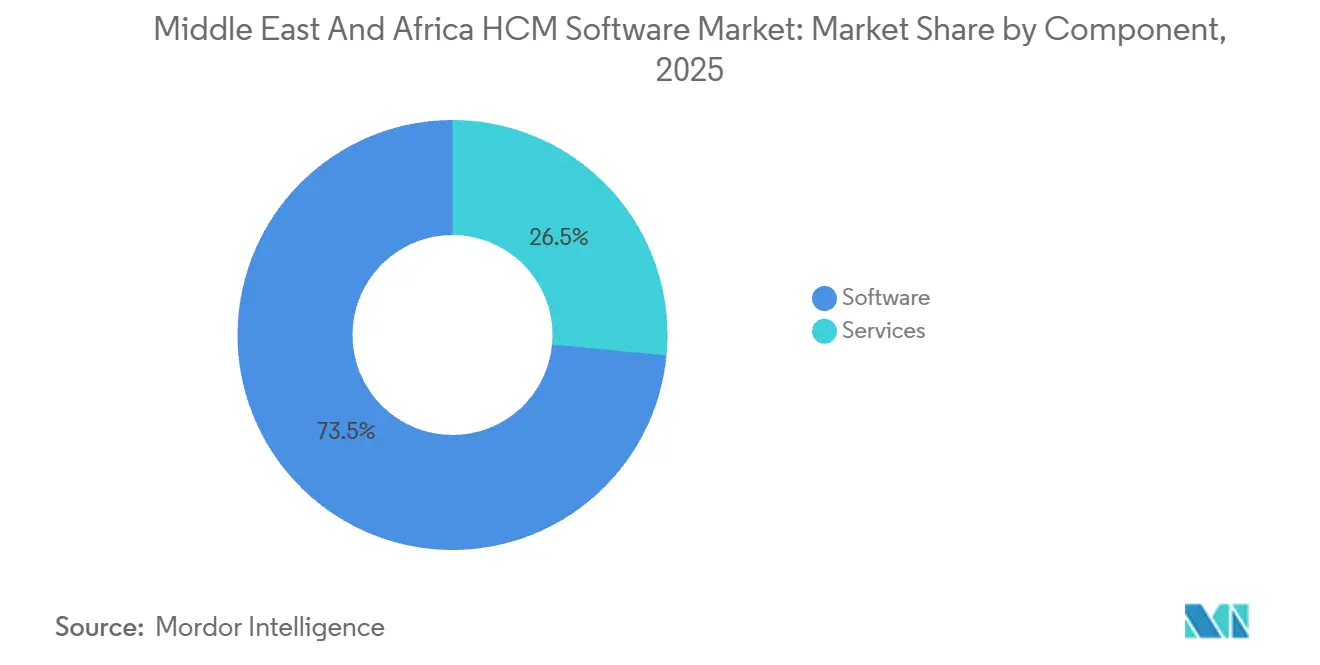

- Par composant, les logiciels représentaient 73,48 % des dépenses de 2025 sur le marché des logiciels HCM au Moyen-Orient et en Afrique, tandis que les services devraient croître à un TCAC de 11,24 % jusqu'en 2031.

- Par mode de déploiement, le déploiement cloud représentait 68,92 % des revenus de 2025 sur le marché des logiciels HCM au Moyen-Orient et en Afrique et devrait se développer à un TCAC de 11,56 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 64,81 % des dépenses de 2025, mais les petites et moyennes entreprises devraient se développer à 11,72 % jusqu'en 2031.

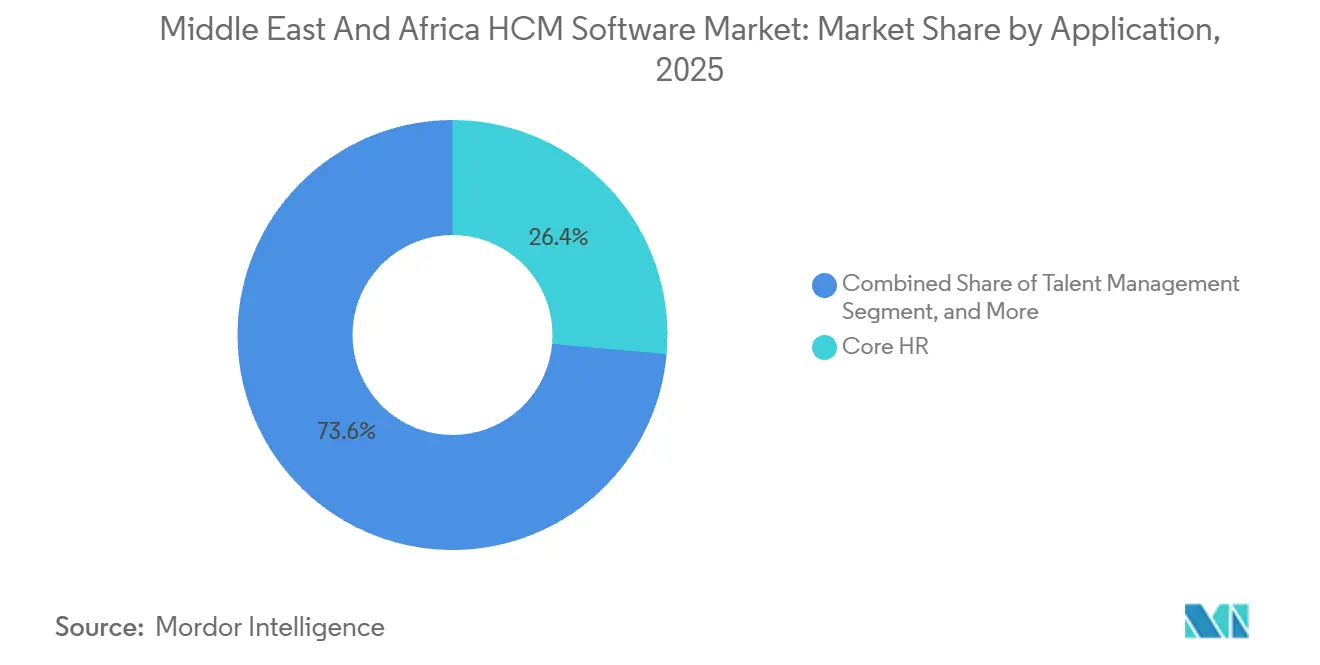

- Par application, les RH de base étaient en tête avec une part de 26,42 % en 2025, tandis que la gestion des talents devrait progresser à 12,08 % sur la période de prévision.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance représentaient 25,87 % des revenus de 2025, mais les soins de santé et les sciences de la vie devraient afficher le TCAC de segment le plus élevé de 11,94 % en raison d'exigences strictes en matière de suivi des licences.

- Par géographie, le Moyen-Orient a capturé 61,24 % de la valeur de 2025, tandis que l'Afrique devrait croître à 11,88 % grâce aux réformes de la fonction publique financées par des donateurs et aux infrastructures de paie des technologies financières qui catalysent l'adoption pour la première fois.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels HCM au Moyen-Orient et en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'Adoption du Cloud dans les Entreprises du CCG | +2.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Bahreïn, Oman | Moyen terme (2 à 4 ans) |

| Pression Réglementaire pour la Protection des Salaires et l'Automatisation de la Conformité | +2.4% | Cœur du Conseil de Coopération du Golfe, répercussions sur l'Égypte et la Jordanie | Court terme (≤ 2 ans) |

| Demande Croissante d'Analyses de la Main-d'œuvre et d'Informations Basées sur l'IA | +1.9% | Arabie Saoudite, Émirats Arabes Unis, Afrique du Sud, Kenya | Moyen terme (2 à 4 ans) |

| Main-d'œuvre Mobile et à Distance en Hausse Nécessitant des Plateformes HCM Unifiées | +1.6% | Nigeria, Kenya, Égypte | Court terme (≤ 2 ans) |

| Les Méga-Projets NEOM en Arabie Saoudite Stimulent la Demande de Numérisation du Suivi de la Main-d'œuvre | +1.2% | Arabie Saoudite, répercussions sur les Émirats Arabes Unis et le Qatar | Long terme (≥ 4 ans) |

| L'Infrastructure de Paie Portée par les Technologies Financières en Afrique Supplantant les Systèmes RH Hérités | +1.5% | Nigeria, Kenya, Afrique du Sud, Ghana, Égypte | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Adoption du Cloud dans les Entreprises du CCG

Les employeurs du Golfe modernisent rapidement leurs bases de données RH héritées pour répondre aux normes de reporting en temps réel intégrées dans les plans de transformation nationaux. L'Arabie Saoudite a atteint 95 % de numérisation des services gouvernementaux en 2024, et les conseils d'administration du secteur privé s'étalonnent désormais sur ces normes, créant un effet d'entraînement pour les déploiements de logiciels HCM en cloud. Les Émirats Arabes Unis ont intégré leurs API de conformité du marché du travail avec des suites HCM privées, réduisant les cycles d'audit de trimestriels à mensuels et récompensant les entreprises qui maintiennent une connectivité cloud transparente.[1]Ministère des Ressources Humaines et de l'Émiratisation des Émirats Arabes Unis, "Système de Protection des Salaires 2.0," mohre.gov.ae Le Bureau du Service Civil et du Développement Gouvernemental du Qatar s'est associé à SAP SuccessFactors en 2025 pour plus de 85 000 travailleurs, publiant des plans de configuration que les entreprises privées réutilisent désormais. Les fournisseurs qui exploitent des nœuds de cloud souverain en Arabie Saoudite et aux Émirats Arabes Unis ont raccourci les cycles de vente en réduisant les objections relatives à la résidence des données. À mesure que les régions des hyperscalers se mettent en ligne, les politiques de sécurité hybrides atténuent les préoccupations des banques et des services publics, débloquant des migrations reportées.

Pression Réglementaire pour la Protection des Salaires et l'Automatisation de la Conformité

Les cadres de protection des salaires ont transformé la paie en un processus de conformité critique. Le Système de Protection des Salaires 2.0 des Émirats Arabes Unis oblige les employeurs à transférer les salaires dans les 10 jours ouvrables via des institutions agréées, avec de lourdes amendes et des suspensions de permis de travail en cas de violations répétées. La plateforme Mudad de l'Arabie Saoudite croise les données de paie avec les dossiers d'assurance sociale et d'immigration, atteignant une conformité contractuelle de 85 à 90 % en 2025 et obligeant les entreprises à remplacer les modules RH cloisonnés par des suites intégrées qui alimentent automatiquement Qiwa. Le Koweït impose désormais la capture de présence biométrique, tandis qu'Oman exige le dépôt numérique des contrats dans les 30 jours suivant l'embauche, élargissant davantage l'empreinte de conformité que les logiciels HCM doivent couvrir.

Demande Croissante d'Analyses de la Main-d'œuvre et d'Informations Basées sur l'IA

Les objectifs de nationalisation, les règles strictes sur les heures supplémentaires et les critères de productivité poussent les RH du simple archivage administratif vers l'analyse prédictive. Le programme Nitaqat de l'Arabie Saoudite audite chaque trimestre le ratio expatriés/citoyens, de sorte que les employeurs déploient des tableaux de bord qui prévoient les écarts de quota et simulent des scénarios d'embauche. Un grand groupe de télécommunications a réduit l'attrition volontaire parmi les ressortissants saoudiens les plus performants de 12 % au cours de la première année après avoir activé les modèles prédictifs d'Oracle HCM Cloud pour signaler les employés à risque de départ.[2]Oracle Corporation, "e et Témoignage Client," oracle.com Les banques sud-africaines appliquent des algorithmes de planification pour réduire les heures supplémentaires, affichant des économies de coûts de main-d'œuvre de 15 % en 12 mois. La Commission des Services de l'Enseignement du Kenya, en interfaçant la paie avec son réseau iTax, a supprimé des milliers de travailleurs fantômes, débloquant des tranches de financement des donateurs liées à la transparence fiscale. Alors que les conseils d'administration demandent des indicateurs prospectifs, les modules d'IA dans les pipelines de talents, les scores d'engagement et les prévisions d'absences deviennent des critères d'achat essentiels.

Main-d'œuvre Mobile et à Distance en Hausse Nécessitant des Plateformes HCM Unifiées

Les coursiers de l'économie des petits boulots, les ouvriers sur les chantiers et le personnel de vente sur le terrain utilisent rarement des navigateurs de bureau, de sorte que les logiciels HCM mobiles fonctionnant hors ligne en priorité sont devenus incontournables. Les entreprises nigérianes de logistique et de commerce électronique émettent désormais des applications de présence géolocalisées qui horodatent les livraisons et libèrent des paiements instantanés via la monnaie mobile. Les plateformes nées au Kenya mettent en cache les données de paie localement, puis se synchronisent lorsque la bande passante est rétablie, répondant à la réalité que 40 % des travailleurs d'Afrique subsaharienne font face à une connectivité intermittente. Les régulateurs de la construction aux Émirats Arabes Unis exigent des pointages biométriques sur les chantiers distants, que les applications HCM compatibles avec les appareils portables fournissent en temps réel. Le méga-projet NEOM de l'Arabie Saoudite s'appuie sur une tour de contrôle unique qui consolide la présence et les certificats de sécurité pour plus de 140 000 travailleurs répartis entre plusieurs sous-traitants. Parce que les cas d'utilisation mobile s'étendent à la paie, au suivi du temps et à l'inscription aux avantages sociaux, les fournisseurs qui conçoivent nativement pour les smartphones supplantent les acteurs historiques centrés sur le bureau.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Réglementations sur la Confidentialité et la Résidence des Données Augmentent la Complexité du Déploiement | -1.4% | Arabie Saoudite, Émirats Arabes Unis, Afrique du Sud, Nigeria | Moyen terme (2 à 4 ans) |

| Vivier de Talents Qualifiés en Cloud Limité dans Plusieurs Marchés Africains | -1.1% | Afrique subsaharienne hors Afrique du Sud, Afrique du Nord hors Égypte | Long terme (≥ 4 ans) |

| Fragmentation des Dialectes Arabes Entravant l'Adoption du Traitement du Langage Naturel dans les Logiciels HCM | -0.8% | Conseil de Coopération du Golfe, Égypte, Afrique du Nord | Long terme (≥ 4 ans) |

| Coût Élevé de l'Énergie des Centres de Données Régionaux Impactant la Tarification des Logiciels en tant que Service | -0.9% | Nigeria, Kenya, Égypte, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations sur la Confidentialité et la Résidence des Données Augmentent la Complexité du Déploiement

Les lois souveraines sur la protection des données obligent les fournisseurs à localiser les dossiers des employés, fragmentant ce qui pourrait être un cloud mutualisé unique en instances spécifiques à chaque juridiction. Les Émirats Arabes Unis maintiennent une liste blanche de mécanismes d'exportation de données, prolongeant les achats jusqu'à 6 mois pendant que les acheteurs attendent l'autorisation réglementaire.[3]Autorité de Réglementation des Télécommunications et du Gouvernement Numérique, "FAQ sur la Protection des Données aux Émirats Arabes Unis," tdra.gov.ae Le Régulateur de l'Information d'Afrique du Sud a commencé à émettre des avis d'exécution, soulevant des préoccupations de responsabilité qui freinent les migrations parmi les banques conservatrices. Le Nigeria exige désormais des évaluations d'impact sur la protection des données pour le traitement RH à haut risque, une charge que les petits employeurs répercutent sur les fournisseurs en exigeant des services de conformité clés en main. Le patchwork qui en résulte oblige les fournisseurs à maintenir plusieurs empreintes d'infrastructure, gonflant le coût des marchandises vendues et ralentissant la livraison de la feuille de route.

Vivier de Talents Qualifiés en Cloud Limité dans Plusieurs Marchés Africains

Un fort intérêt des acheteurs se heurte souvent à une pénurie d'administrateurs certifiés capables de configurer, d'intégrer et de gérer des plateformes HCM en cloud. L'Autorité des TIC du Kenya a estimé à seulement 12 000 le nombre de professionnels accrédités en cloud face à une demande quatre fois plus importante en 2024. Le Nigeria a lancé un programme de montée en compétences de 100 000 personnes, mais les taux de réussite aux certifications de première année étaient inférieurs à 20 %, prolongeant les délais de mise en service sur le marché intermédiaire. La réforme de la fonction publique éthiopienne d'une valeur de 70 millions USD a réservé un tiers de son budget à des intégrateurs externes après qu'aucune entreprise locale n'ait atteint le seuil de compétence requis, triplant les coûts de main-d'œuvre projetés. Parce que les pénuries de talents touchent le plus durement les petites et moyennes entreprises, les fournisseurs regroupent de plus en plus les services gérés, mais cela augmente le coût total de possession et dilue le profil de marge des logiciels purs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gagnent en Dynamisme à Mesure que la Localisation s'Approfondit

Les services devraient dépasser la croissance des logiciels, se développant à un TCAC de 11,24 % jusqu'en 2031. Le marché des logiciels HCM au Moyen-Orient et en Afrique se développe, porté par les services d'implémentation, d'intégration et les services gérés, car chaque pays du Golfe intègre la paie avec des règles de retraite uniques, des interfaces multilingues et des connexions aux passerelles gouvernementales. L'accord d'Oracle en 2025 avec e& a intégré une couche de services gérés sur trois ans couvrant les mises à jour de conformité pour 38 pays, illustrant comment les fournisseurs verrouillent des flux de revenus récurrents une fois que les modules de base sont opérationnels. Des start-ups comme Jisr sécurisent des honoraires de conseil récurrents en intégrant les seuils de saoudisation dans des tableaux de bord automatisés que les dirigeants peuvent utiliser en libre-service. Alors que les subventions du secteur public financent les réformes de la fonction publique en Éthiopie et en Sierra Leone, les partenaires locaux saisissent des opportunités pour fournir des formations et des travaux de gestion du changement que les fournisseurs mondiaux ne dotent pas en personnel localement.

Les logiciels représentaient encore 73,48 % des dépenses de 2025, les mises à niveau de licences perpétuelles et les abonnements aux logiciels en tant que service ancrant chaque projet. Néanmoins, la pression sur les prix s'intensifie à mesure que les acheteurs du marché intermédiaire évaluent les écosystèmes d'API ouverts par rapport aux suites monolithiques. Les challengers régionaux regroupent des scanners de présence, l'agrégation d'assurances et l'accès aux salaires acquis dans un seul tarif par employé, incitant les grandes plateformes à dégrouper des micro-services spécifiques pour conserver leur agilité. Sur la fenêtre de prévision, la part des services totaux sur le marché des logiciels HCM au Moyen-Orient et en Afrique devrait atteindre la fourchette basse des 30 %, confirmant que la seule productisation ne peut pas absorber la charge de localisation de la région.

Par Mode de Déploiement : L'Hybride Fait le Pont entre Souveraineté et Échelle

Les solutions cloud ont fourni 68,92 % de la valeur de 2025 et devraient croître à un TCAC de 11,56 %, mais les réalités juridiques et celles du réseau électrique signifient que les architectures purement publiques sont peu courantes au-delà des modules de talents en logiciels en tant que service. Les acheteurs dans les secteurs bancaire et gouvernemental optent de plus en plus pour des topologies à pile divisée qui hébergent la paie sur des nœuds souverains tout en poussant les analyses vers des clouds multirégionaux. La part de marché des logiciels HCM au Moyen-Orient et en Afrique attribuée aux déploiements hybrides devrait augmenter car Microsoft, Oracle et SAP proposent désormais des instances spécifiques à chaque région qui répliquent les tables sensibles vers un stockage dans le pays.

Les empreintes sur site persistent, notamment au sein des ministères qui interdisent les routes Internet externes, mais même ces sites adoptent l'orchestration par conteneurs pour bénéficier de l'automatisation des correctifs. Le projet de centre de données suspendu du Kenya a démontré que la pénurie d'énergie peut ralentir le déploiement des hyperscalers, maintenant en activité des salles de données de secours alimentées au diesel. Les fournisseurs qui proposent des agents de synchronisation et des passerelles à confiance zéro captent des parts de portefeuille car ils permettent aux clients de basculer entre la capacité souveraine et la capacité publique sans réécriture.

Par Taille d'Organisation : Les PME s'Accélèrent sous l'Effet de la Formalisation Réglementaire

Les grandes entreprises détenaient 64,81 % des dépenses de 2025 en raison de la complexité multi-pays et des contrats de support premium, mais la croissance décélère à mesure que les cycles de renouvellement s'allongent. Le marché des logiciels HCM au Moyen-Orient et en Afrique affiche une dynamique plus marquée dans les petites et moyennes entreprises, dont la croissance est prévue à 11,72 % jusqu'en 2031, car les audits de protection des salaires et la numérisation fiscale contraignent même les ateliers de 50 personnes à adopter des moteurs de paie conformes. Les start-ups nigérianes qui intègrent des API de versement de retraite réduisent les coûts d'entrée, tandis que les micro-détaillants du Golfe se tournent vers des interfaces mobiles en arabe que les employés peuvent utiliser avec une formation minimale.

Les niveaux freemium qui bloquent les analyses avancées derrière des barrières payantes aident les fournisseurs à ensemencer des milliers de micro-clients qui convertiront vers le haut une fois que les régulateurs auront élargi le périmètre. En Afrique de l'Est, des programmes de bons financés par des donateurs remboursent une partie des frais d'abonnement de la première année pour accélérer l'adoption parmi les commerçants informels. En conséquence, les revenus des PME pourraient dépasser un tiers de la taille totale du marché des logiciels HCM au Moyen-Orient et en Afrique d'ici la fin de la période de prévision.

Par Application : La Gestion des Talents Émerge comme Champ de Bataille Stratégique

Les RH de base ont maintenu une part de 26,42 % en 2025 en tant que système d'enregistrement fondamental, mais la gestion des talents devrait afficher le TCAC le plus rapide de 12,08 % jusqu'en 2031. Les pénuries de compétences et les quotas de nationalisation signifient que les employeurs ne peuvent plus se fier uniquement aux sites d'emploi ; ils ont besoin de boucles de mise en correspondance, d'intégration et de montée en compétences pilotées par l'IA. Les plateformes qui proposent des parcours d'apprentissage alignés sur les référentiels de compétences des ministères du Travail du Golfe remportent des appels d'offres. La taille du marché des logiciels HCM au Moyen-Orient et en Afrique allouée aux suites de performance et de succession se développe donc plus rapidement que celle des simples moteurs de paie.

La gestion de la main-d'œuvre et la paie croissent à peu près au même rythme que le marché global, mais l'innovation se concentre sur la planification prédictive, la présence biométrique et les rapports de conformité automatisés qui alimentent les tableaux de bord gouvernementaux. Les systèmes d'apprentissage ont historiquement été à la traîne, mais le Programme de Développement des Capacités Humaines de l'Arabie Saoudite subventionne désormais le contenu de micro-accréditations, injectant des budgets dans des modules d'apprentissage en entreprise qui s'intègrent directement aux graphes de compétences des logiciels HCM.

Par Secteur d'Utilisation Final : La Santé Progresse grâce aux Besoins de Suivi des Accréditations

Les services bancaires, financiers et d'assurance détenaient 25,87 % des dépenses de 2025 grâce à l'adoption précoce des progiciels de gestion intégrés, mais les soins de santé et les sciences de la vie devraient dépasser tous les secteurs avec un TCAC de 11,94 %. Les hôpitaux du Golfe s'appuient sur des cliniciens expatriés, ils ont donc besoin d'une vérification numérique des licences, des visas et des heures de formation continue pour éviter les amendes réglementaires. Un système de gestion des ressources humaines intégré a récemment mis en relation des prestataires saoudiens avec la Commission Saoudienne des Spécialités de Santé, réduisant l'intégration de 90 jours à 30 jours et mettant en évidence comment les connecteurs spécifiques au secteur stimulent l'adoption.

Alors que les arriérés de la pandémie poussent les gouvernements à recruter à l'échelle mondiale, les modules qui synchronisent le statut des licences avec les données d'immigration passent d'optionnels à essentiels, élargissant la part de marché des logiciels HCM au Moyen-Orient et en Afrique attribuable aux soins de santé. Le commerce de détail, les télécommunications et la fabrication se situent près de la moyenne du marché, portés par la présence mobile et l'accès aux salaires acquis. Le secteur gouvernemental reste à haute valeur mais lent, car les appels d'offres pluriannuels stipulent une profondeur de cloud souverain et d'implémentation locale que seule une poignée de soumissionnaires satisfait.

Analyse Géographique

Le Moyen-Orient représentait 61,24 % de la valeur de 2025 du marché des logiciels HCM au Moyen-Orient et en Afrique. Le marché des logiciels HCM au Moyen-Orient et en Afrique affiche une dynamique particulièrement forte en Arabie Saoudite, où la plateforme Qiwa a traité les dossiers de plus de 13 millions de travailleurs en 2025, créant une norme de facto pour les audits du secteur privé. La région de centres de données Microsoft en Arabie Saoudite, qui sera lancée au quatrième trimestre 2026 avec trois zones de disponibilité, répond aux exigences de la Loi sur la Protection des Données Personnelles et positionne le Royaume comme un hub de cloud souverain pour les charges de travail HCM des services gouvernementaux et financiers.[4]Microsoft Azure, "Région Cloud d'Arabie Saoudite," azure.microsoft.com Les employeurs des secteurs de la construction et de l'hôtellerie aux Émirats Arabes Unis, confrontés aux mandats de capture biométrique du temps, ont précipité les migrations vers le cloud pour éviter les pénalités de protection des salaires, stimulant les réservations de logiciels tout au long de 2025. La vitrine du secteur public du Qatar avec SAP SuccessFactors influence les adoptants privés, renforçant la position de Doha comme hub de référence.

L'Afrique, dont le TCAC est projeté à 11,88 %, présente une hétérogénéité prononcée. L'Afrique du Sud affiche une forte saturation dans les mines et les banques, mais des mises à niveau régulières à mesure que les entreprises adoptent les analyses d'IA. Le Nigeria progresse grâce aux infrastructures de paie des technologies financières qui libèrent des salaires le jour même dans plus de 40 pays, une fonctionnalité que les multinationales demandent désormais même pour le personnel expatrié. L'Égypte émerge comme un hub cloud régional avec un pipeline de 694 millions USD de capitaux pour les centres de données d'ici 2030, rapprochant les charges de travail RH sensibles à la latence des utilisateurs d'Afrique du Nord et du Levant. Le Kenya démontre une adoption portée par les donateurs, sa Commission des Services de l'Enseignement ayant supprimé les travailleurs fantômes via une paie unifiée liée à la fiscalité, un modèle que les États voisins prévoient de reproduire.

L'infrastructure sous-tend la vitesse d'adoption. La région de 200 mégawatts de Microsoft prévue pour le quatrième trimestre 2026 aux Émirats Arabes Unis fournira des points de terminaison à faible latence satisfaisant les règles de transfert de données transfrontalières, tandis que les zones de Riyad de Microsoft permettent aux institutions financières de respecter les mandats de résidence saoudiens. Le plan du Nigeria de doubler les mégawatts des centres de données d'ici 2030 se heurte encore à l'instabilité du réseau électrique, convainquant les entreprises de spécifier le basculement hybride dans les documents d'appel d'offres. Ces variables du côté de l'offre dictent la composition des déploiements et façonnent ainsi la trajectoire du marché régional.

Paysage Concurrentiel

Le marché des logiciels HCM au Moyen-Orient et en Afrique reste modérément concentré, avec des suites mondiales telles qu'Oracle, SAP, Workday et ADP occupant des positions bien établies dans les grandes entreprises, mais des challengers axés sur la localisation érodant le terrain du marché intermédiaire. Le déploiement d'Oracle en 2025 pour e& a intégré des modèles d'attrition basés sur l'IA et a ancré un mouvement d'expansion progressive dans 38 pays, illustrant comment les acteurs historiques exploitent les analyses intégrées pour sécuriser les renouvellements. La pile RISE de SAP, acquise par le Bureau du Service Civil du Qatar, regroupe les progiciels de gestion intégrés, les analyses et les logiciels HCM sous un seul abonnement, liant les institutions à des relations pluridécennales.

Les spécialistes régionaux se différencient par l'expérience utilisateur en arabe, la tarification flexible et le courtage d'avantages sociaux intégré. Bayzat unifie l'assurance santé et vie au sein de la paie, rassemblant plus de 1 000 clients du Golfe d'ici 2025 et soulignant la demande d'orchestration des rémunérations globales.[5]Bayzat, "Communiqué sur les Jalons Clients," bayzat.com ZenHR adapte les modèles de fiches de paie aux codes juridiques du Golfe, séduisant les PME qui trouvent les interfaces de premier rang encombrantes. Sur le front africain, l'architecture hors ligne en priorité de SeamlessHR et les infrastructures de salaires acquis de Workpay constituent des avantages concurrentiels difficiles à reproduire pour les fournisseurs mondiaux sans alliances. Les appels d'offres gouvernementaux, comme la refonte de la fonction publique éthiopienne, restent disputés car le risque de livraison pèse lourd ; les acteurs disposant de réseaux d'intégrateurs locaux obtiennent des avantages à la notation.

La technologie continue de séparer les leaders des suiveurs. Les fournisseurs qui intègrent des chatbots en langage naturel à la fois en arabe standard moderne et en dialectes du Golfe, même avec un recours humain en cas de besoin, augmentent l'adoption par les utilisateurs. Les modèles prédictifs qui recommandent des ajustements de planning ou signalent des dépassements d'heures supplémentaires trouvent un écho auprès des directeurs financiers à la recherche d'économies. Pourtant, la fragmentation des dialectes et l'inflation des coûts énergétiques créent encore des frictions, ce qui signifie qu'aucun fournisseur ne domine suffisamment pour faire basculer le marché vers une forte concentration.

Leaders du Secteur des Logiciels HCM au Moyen-Orient et en Afrique

-

Automatic Data Processing, Inc.

-

Oracle Corporation

-

Workday, Inc.

-

UKG, Inc.

-

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Delicate Software Solutions a lancé un système intégré de présence mobile et de paie conforme au Système de Protection des Salaires pour transformer les opérations RH des PME aux Émirats Arabes Unis.

- Février 2026 : Le groupe technologique mondial e& a adopté Oracle Fusion Cloud Human Capital Management (HCM) pour préparer sa main-d'œuvre mondiale à l'économie pilotée par l'IA, en intégrant l'intelligence artificielle (IA) embarquée, l'IA générative et les agents d'IA.

- Octobre 2025 : Sage a lancé HR & Payroll Advanced, une solution basée sur le cloud, en Afrique du Sud.

- Septembre 2025 : Workday s'est développé au Moyen-Orient en ouvrant un nouveau bureau à Dubaï et en présentant sa Plateforme d'IA d'Entreprise pour les Ressources Humaines et la Finance.

Périmètre du Rapport sur le Marché des Logiciels HCM au Moyen-Orient et en Afrique

Le marché des logiciels HCM au Moyen-Orient et en Afrique comprend les plateformes logicielles et les services associés qui gèrent, automatisent et optimisent les fonctions liées à la main-d'œuvre dans les entreprises et organisations opérant au Moyen-Orient et en Afrique. Le marché inclut les applications HCM en cloud et sur site qui soutiennent le cycle de vie complet des employés, notamment la planification de la main-d'œuvre, le recrutement, l'intégration, la paie, l'administration des rémunérations et des avantages sociaux, le suivi du temps et de la présence, la gestion des talents, l'apprentissage et le développement, l'engagement des employés, la gestion des performances, la planification de la succession et l'analyse de la main-d'œuvre.

Le rapport sur le marché des logiciels HCM au Moyen-Orient et en Afrique est segmenté par composant (logiciels et services), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), application (RH de base, gestion des talents, gestion de la main-d'œuvre, gestion de la paie et apprentissage et développement), secteur d'utilisation final (technologies de l'information et télécommunications, services bancaires, financiers et d'assurance, fabrication industrielle, soins de santé et sciences de la vie, commerce de détail et commerce électronique, gouvernement et secteur public et autres secteurs d'utilisation final) et géographie (Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis, Qatar, Koweït, Oman, Bahreïn et reste du Moyen-Orient) et Afrique (Afrique du Sud, Nigeria, Égypte, Kenya et reste de l'Afrique)). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| RH de Base |

| Gestion des Talents |

| Gestion de la Main-d'œuvre |

| Gestion de la Paie |

| Apprentissage et Développement |

| Technologies de l'Information et Télécommunications |

| Services Bancaires, Financiers et d'Assurance |

| Fabrication Industrielle |

| Soins de Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | RH de Base | |

| Gestion des Talents | ||

| Gestion de la Main-d'œuvre | ||

| Gestion de la Paie | ||

| Apprentissage et Développement | ||

| Par Secteur d'Utilisation Final | Technologies de l'Information et Télécommunications | |

| Services Bancaires, Financiers et d'Assurance | ||

| Fabrication Industrielle | ||

| Soins de Santé et Sciences de la Vie | ||

| Commerce de Détail et Commerce Électronique | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des logiciels HCM au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché devrait atteindre 4,63 milliards USD d'ici 2031, se développant à un TCAC de 10,36 % de 2026 à 2031 (Mordor Intelligence).

Quel mode de déploiement connaît la croissance la plus rapide dans la région ?

Le cloud, y compris les variantes de cloud souverain, devrait enregistrer un TCAC de 11,56 % jusqu'en 2031 à mesure que la capacité des centres de données augmente (Mordor Intelligence).

Quel segment d'application devrait mener la croissance ?

La gestion des talents devrait afficher le TCAC le plus élevé de 12,08 % car les quotas de nationalisation du Golfe exigent des analyses de recrutement et de développement pilotées par l'IA (Mordor Intelligence).

Pourquoi les revenus des services croissent-ils plus vite que les licences logicielles ?

Les employeurs ont besoin de règles de paie localisées, d'interfaces en arabe et d'intégrations avec les plateformes gouvernementales, portant la demande de services d'implémentation et de services gérés au-dessus de 11 % annuellement (Mordor Intelligence).

Quel secteur vertical devrait dépasser les autres ?

Les soins de santé et les sciences de la vie devraient croître à 11,94 % en raison du suivi strict des accréditations et du fort taux de rotation des expatriés (Mordor Intelligence).

Dernière mise à jour de la page le: