Marktgröße und Marktanteil des HCM-Software-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

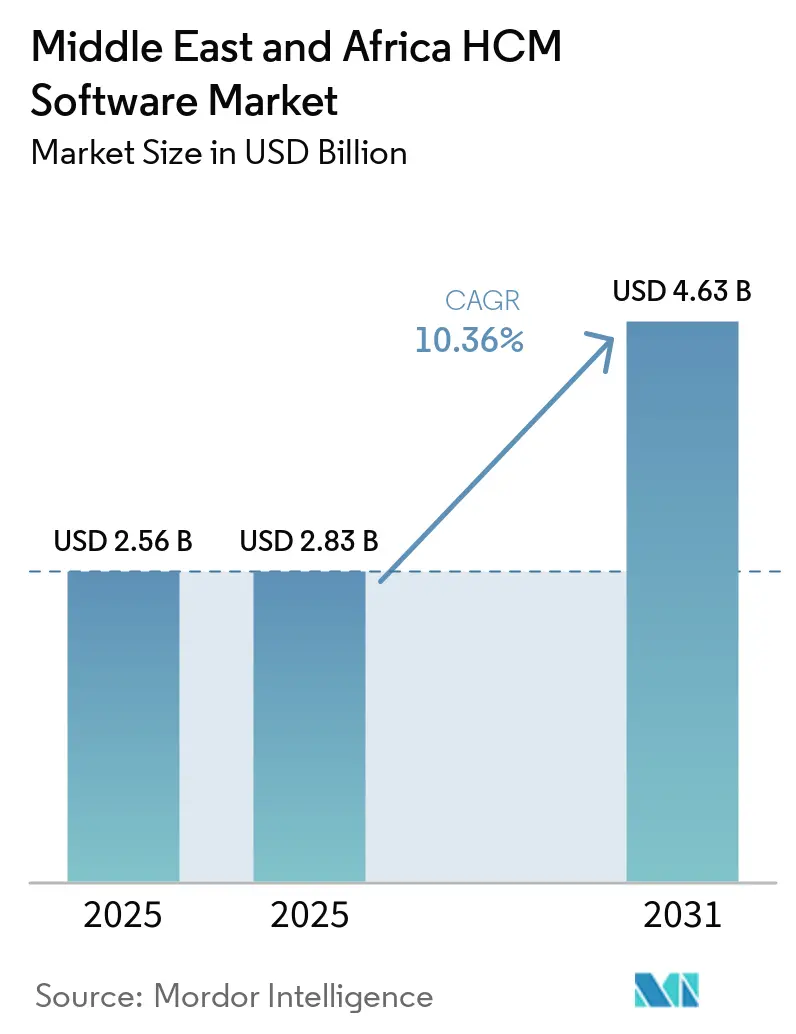

| Marktgröße im Basisjahr (2025) | 2.56 Milliarden US-Dollar |

| Marktgröße (2025) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 4.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des HCM-Software-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des HCM-Software-Markts im Nahen Osten und Afrika wird voraussichtlich von 2,56 Milliarden USD im Jahr 2025 auf 2,83 Milliarden USD im Jahr 2026 und 4,63 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,36 % zwischen 2026 und 2031 entspricht. Starke staatliche Digitalisierungsprogramme, Lohnschutzvorschriften und durch Finanztechnologie ermöglichte Gehaltsabrechnungsinfrastrukturen beschleunigen die Ablösung von Tabellenkalkulationen und lokalen Personaldatenbanken durch einheitliche, cloud-native Suiten. Anbieter, die lokale Gehaltsabrechnungsregeln, arabische Benutzeroberflächen und biometrische Anwesenheitserfassung integrieren können, wachsen am schnellsten, da Arbeitgeber ein einziges Aufzeichnungssystem suchen, das sowohl die Nationalisierungsquoten der Golfstaaten als auch die Anforderungen zur Sozialversicherungsanmeldung in Afrika erfüllen kann. Investitionen von Hyperscalern in Rechenzentren senken die Latenz und zerstreuen Bedenken hinsichtlich der Datenspeicherung im Inland, doch instabile Stromversorgung bedeutet, dass viele Käufer weiterhin hybride Architekturen fordern. Das Wettbewerbsfeld bleibt mäßig konzentriert, da globale Anbieter von Enterprise-Resource-Planning-Systemen weiterhin HCM im Querverkauf anbieten, während regionale Spezialisten durch tiefere Lokalisierung Mittelmarktkunden gewinnen.

Wichtigste Erkenntnisse des Berichts

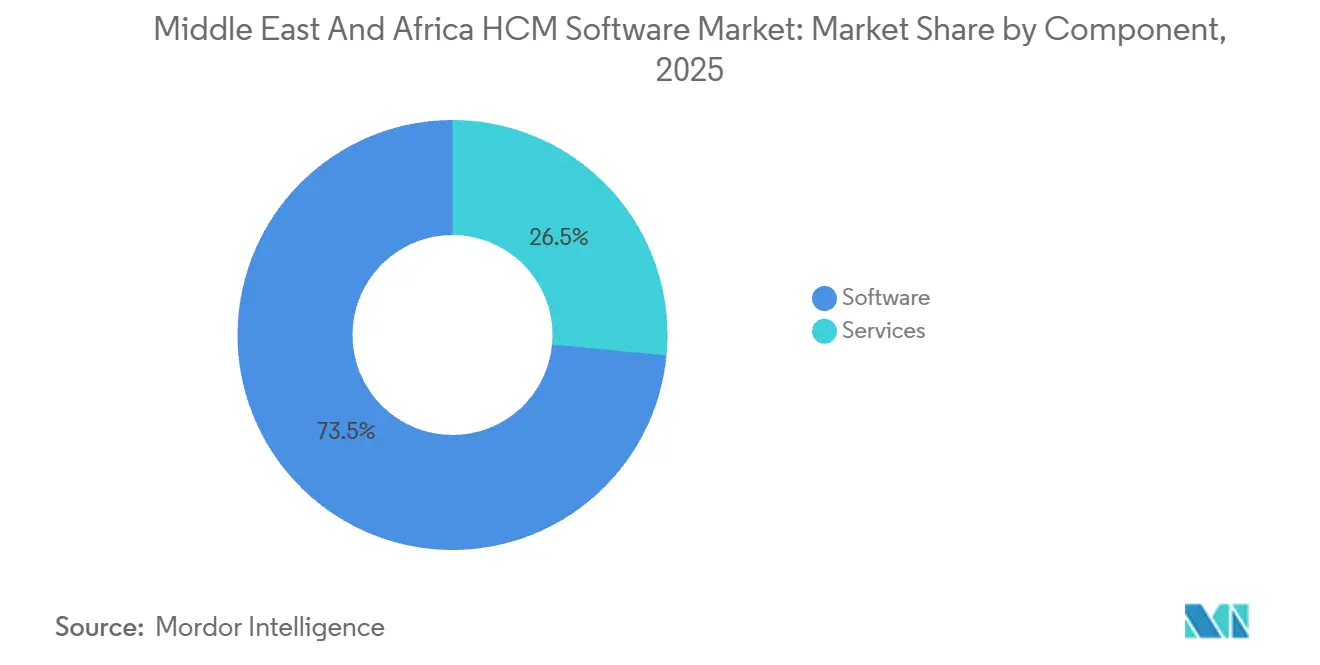

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 73,48 % der Ausgaben im HCM-Software-Markt im Nahen Osten und Afrika auf Software, während Dienstleistungen bis 2031 mit einer CAGR von 11,24 % wachsen sollen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 68,92 % des Umsatzes im HCM-Software-Markt im Nahen Osten und Afrika auf die Cloud-Bereitstellung, die bis 2031 voraussichtlich mit einer CAGR von 11,56 % wachsen wird.

- Nach Unternehmensgröße entfiel im Jahr 2025 ein Anteil von 64,81 % der Ausgaben auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit 11,72 % wachsen werden.

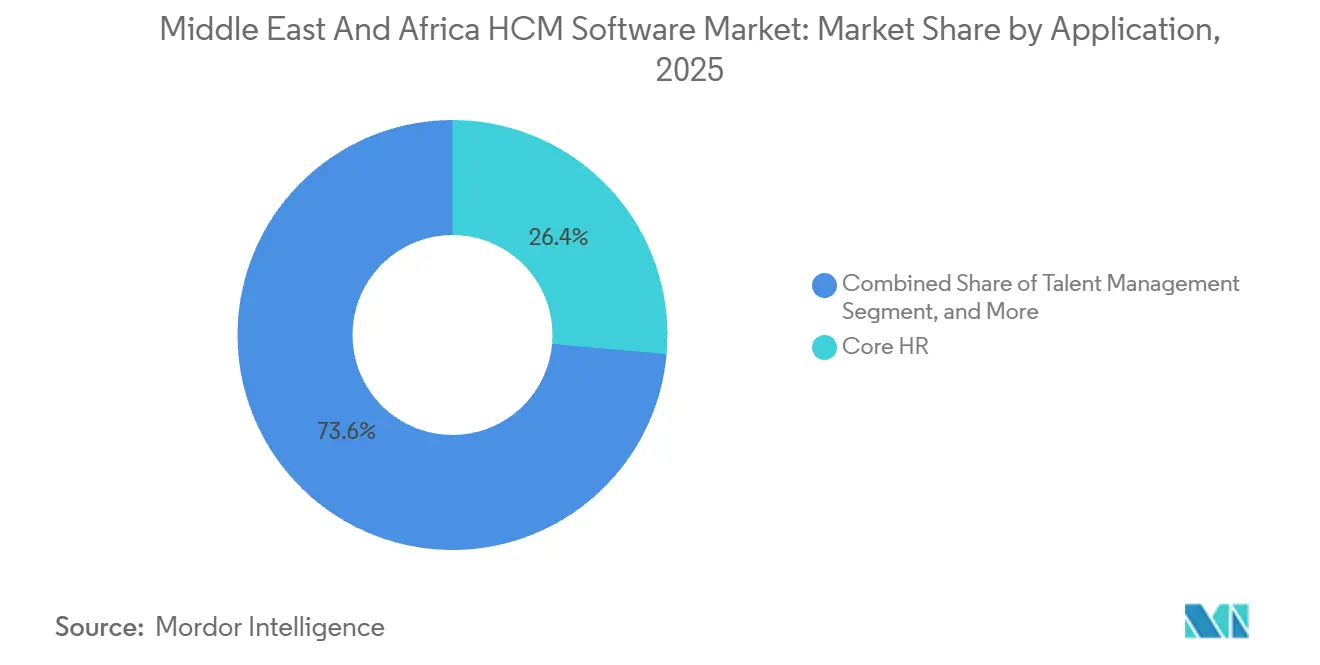

- Nach Anwendung führte das Kern-Personalwesen mit einem Anteil von 26,42 % im Jahr 2025, während das Talentmanagement im Prognosezeitraum voraussichtlich mit 12,08 % wachsen wird.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 25,87 % des Umsatzes auf den BFSI-Sektor, während Gesundheitswesen und Biowissenschaften aufgrund strenger Anforderungen zur Lizenzverfolgung voraussichtlich die höchste Segment-CAGR von 11,94 % verzeichnen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 61,24 % des Werts auf den Nahen Osten, während Afrika voraussichtlich mit 11,88 % wachsen wird, da durch Geberfinanzierung unterstützte Reformen des öffentlichen Dienstes und durch Finanztechnologie ermöglichte Gehaltsabrechnungsinfrastrukturen die Erstanwendung katalysieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im HCM-Software-Markt im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-Einführung in Unternehmen der Golfregion | +2.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Bahrain, Oman | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Lohnschutz und Compliance-Automatisierung | +2.4% | Kernbereich des Golfkooperationsrats, Ausstrahlungseffekte auf Ägypten und Jordanien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Personalanalysen und KI-gestützten Erkenntnissen | +1.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Kenia | Mittelfristig (2–4 Jahre) |

| Zunehmend mobile und remote arbeitende Belegschaft, die einheitliche HCM-Plattformen erfordert | +1.6% | Nigeria, Kenia, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Saudi-Arabiens NEOM-Megaprojekte treiben die Nachfrage nach Digitalisierung der Arbeitsverfolgung | +1.2% | Saudi-Arabien, Ausstrahlungseffekte auf die Vereinigten Arabischen Emirate und Katar | Langfristig (≥ 4 Jahre) |

| Durch Finanztechnologie geführte Gehaltsabrechnungsinfrastruktur in Afrika überholt veraltete Personalsysteme | +1.5% | Nigeria, Kenia, Südafrika, Ghana, Ägypten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-Einführung in Unternehmen der Golfregion

Arbeitgeber in den Golfstaaten modernisieren veraltete Personaldatenbanken rasch, um Echtzeit-Berichtsstandards zu erfüllen, die in nationalen Transformationsplänen verankert sind. Saudi-Arabien erreichte im Jahr 2024 eine Digitalisierungsquote von 95 % bei Regierungsdienstleistungen, und Vorstände im Privatsektor orientieren sich nun an diesen Standards, was einen Halo-Effekt für Cloud-HCM-Einführungen erzeugt. Die Vereinigten Arabischen Emirate integrierten ihre Compliance-APIs für den Arbeitsmarkt mit privaten HCM-Suiten, wodurch die Prüfungszyklen von vierteljährlich auf monatlich verkürzt wurden und Unternehmen belohnt werden, die eine nahtlose Cloud-Konnektivität aufrechterhalten.[1]Ministerium für Humanressourcen und Emiratisierung der VAE, "Lohnschutzsystem 2.0," mohre.gov.ae Das Büro für den öffentlichen Dienst und die Regierungsentwicklung Katars hat im Jahr 2025 eine Partnerschaft mit SAP SuccessFactors für mehr als 85.000 Mitarbeiter geschlossen und Konfigurationsblaupausen veröffentlicht, die private Unternehmen nun wiederverwenden. Anbieter, die souveräne Cloud-Knoten innerhalb Saudi-Arabiens und der Vereinigten Arabischen Emirate betreiben, haben die Verkaufszyklen verkürzt, indem sie Einwände bezüglich der Datenspeicherung im Inland reduziert haben. Mit dem Aufkommen von Hyperscaler-Regionen erleichtern hybride Sicherheitsrichtlinien die Bedenken von Banken und Versorgungsunternehmen und ermöglichen aufgeschobene Migrationen.

Regulatorischer Druck für Lohnschutz und Compliance-Automatisierung

Lohnschutzrahmen haben die Gehaltsabrechnung zu einem unternehmenskritischen Compliance-Prozess gemacht. Das Lohnschutzsystem 2.0 der Vereinigten Arabischen Emirate verpflichtet Arbeitgeber, Gehälter innerhalb von 10 Arbeitstagen über akkreditierte Institutionen zu überweisen, mit hohen Geldstrafen und Arbeitserlaubnissperrungen bei wiederholten Verstößen. Die Mudad-Plattform Saudi-Arabiens gleicht Gehaltsabrechnungen mit Sozialversicherungs- und Einwanderungsunterlagen ab, was im Jahr 2025 eine Vertragskonformität von 85–90 % erzielte und Unternehmen dazu zwang, isolierte Personalmodule durch integrierte Suiten zu ersetzen, die automatisch Daten an Qiwa übermitteln. Kuwait schreibt nun die biometrische Anwesenheitserfassung vor, während Oman digitale Vertragseinreichungen innerhalb von 30 Tagen nach der Einstellung verlangt, was den Compliance-Umfang, den HCM abdecken muss, weiter ausdehnt.

Wachsende Nachfrage nach Personalanalysen und KI-gestützten Erkenntnissen

Nationalisierungsziele, strenge Überstundenregelungen und Produktivitätsbenchmarks drängen die Personalabteilung von der administrativen Datenverwaltung hin zur prädiktiven Analytik. Das Nitaqat-Programm Saudi-Arabiens prüft das Verhältnis von Expatriates zu einheimischen Staatsbürgern vierteljährlich, sodass Arbeitgeber Dashboards einsetzen, die Quotenlücken prognostizieren und Einstellungsszenarien simulieren. Eine führende Telekommunikationsgruppe reduzierte die freiwillige Fluktuation unter leistungsstarken saudi-arabischen Staatsbürgern im ersten Jahr nach der Aktivierung von prädiktiven Modellen von Oracle HCM Cloud zur Identifizierung von Abwanderungsrisiken um 12 %.[2]Oracle Corporation, "e und Kundenerfolgsgeschichte," oracle.com Südafrikanische Banken wenden Planungsalgorithmen an, um Überstunden zu reduzieren, und verzeichnen innerhalb von 12 Monaten Einsparungen bei den Arbeitskosten von 15 %. Die Lehrerbehörde Kenias, die die Gehaltsabrechnung mit ihrem iTax-Netzwerk verknüpft hat, entfernte Tausende von Geistermitarbeitern und erschloss damit Geberfinanzierungstranchen, die an fiskalische Transparenz geknüpft sind. Da Vorstände zukunftsorientierte Kennzahlen anfordern, werden KI-Module in Talentpipelines, Engagement-Scores und Abwesenheitsprognosen zu zentralen Kaufkriterien.

Zunehmend mobile und remote arbeitende Belegschaft, die einheitliche HCM-Plattformen erfordert

Kurierfahrer in der Gig-Economy, Baustellenarbeiter und Außendienstmitarbeiter sitzen selten vor Desktop-Browsern, sodass offline-fähige mobile HCM-Lösungen zum Mindeststandard geworden sind. Nigerianische Logistik- und E-Commerce-Unternehmen geben nun GPS-fähige Anwesenheits-Apps aus, die Lieferungen mit Zeitstempel versehen und sofortige Zahlungen über Mobile Money freigeben. In Kenia entwickelte Plattformen speichern Gehaltsabrechnungsdaten lokal zwischen und synchronisieren, sobald die Bandbreite zurückkehrt, was der Realität Rechnung trägt, dass 40 % der Arbeitnehmer in Subsahara-Afrika mit intermittierender Konnektivität konfrontiert sind. Die Bauaufsichtsbehörden der Vereinigten Arabischen Emirate verlangen biometrische Zeiterfassung auf entlegenen Baustellen, die HCM-Apps mit Wearable-Unterstützung in Echtzeit liefern. Saudi-Arabiens NEOM-Megaprojekt stützt sich auf einen einzigen Kontrollturm, der Anwesenheit und Sicherheitszertifikate für mehr als 140.000 Mitarbeiter bei mehreren Auftragnehmern konsolidiert. Da mobile Anwendungsfälle Gehaltsabrechnung, Zeiterfassung und Leistungsanmeldung umfassen, verdrängen Anbieter, die nativ für Smartphones entwickeln, desktop-zentrierte Marktführer.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Datenspeicherungsvorschriften erhöhen die Komplexität der Bereitstellung | -1.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Nigeria | Mittelfristig (2–4 Jahre) |

| Begrenzter Pool an cloud-qualifizierten Fachkräften in mehreren afrikanischen Märkten | -1.1% | Subsahara-Afrika ohne Südafrika, Nordafrika ohne Ägypten | Langfristig (≥ 4 Jahre) |

| Fragmentierte arabische Dialekte behindern die Einführung von NLP in HCM-Software | -0.8% | Golfkooperationsrat, Ägypten, Nordafrika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für regionale Rechenzentrumsenergie beeinflussen die SaaS-Preisgestaltung | -0.9% | Nigeria, Kenia, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Datenspeicherungsvorschriften erhöhen die Komplexität der Bereitstellung

Staatliche Datenschutzgesetze verpflichten Anbieter, Mitarbeiterdaten zu lokalisieren, und fragmentieren das, was eine einzige mandantenfähige Cloud sein könnte, in jurisdiktionsspezifische Instanzen. Die Vereinigten Arabischen Emirate führen eine Whitelist von Datenexportmechanismen, was die Beschaffung um bis zu 6 Monate verlängert, da Käufer auf behördliche Genehmigungen warten.[3]Regulierungsbehörde für Telekommunikation und digitale Regierung, "FAQ zum Datenschutz in den VAE," tdra.gov.ae Die südafrikanische Informationsaufsichtsbehörde hat begonnen, Durchsetzungsbescheide zu erlassen, was Haftungsbedenken aufwirft, die Migrationen bei konservativen Banken verzögern. Nigeria verlangt nun Datenschutz-Folgenabschätzungen für risikoreiche Personalverarbeitungen, eine Belastung, die kleine Arbeitgeber an Anbieter weitergeben, indem sie schlüsselfertige Compliance-Dienste fordern. Das daraus resultierende Flickwerk zwingt Anbieter, mehrere Infrastruktur-Footprints zu unterhalten, was die Herstellungskosten erhöht und die Roadmap-Lieferung verlangsamt.

Begrenzter Pool an cloud-qualifizierten Fachkräften in mehreren afrikanischen Märkten

Starkes Käuferinteresse trifft häufig auf einen Mangel an zertifizierten Administratoren, die Cloud-HCM-Plattformen konfigurieren, integrieren und verwalten können. Die kenianische IKT-Behörde schätzte im Jahr 2024 nur 12.000 cloud-akkreditierte Fachkräfte bei einer viermal so hohen Nachfrage. Nigeria startete ein Qualifizierungsprogramm für 100.000 Personen, doch die Zertifizierungsbestehensquoten im ersten Jahr lagen unter 20 %, was die Zeitpläne für Mittelmarkt-Inbetriebnahmen verlängert. Äthiopiens Reformen des öffentlichen Dienstes im Wert von 70 Millionen USD reservierten ein Drittel des Budgets für externe Integratoren, nachdem kein lokales Unternehmen die Qualifikationsschwelle erfüllte, was die prognostizierten Arbeitskosten verdreifachte. Da Talentknappheit kleine und mittlere Unternehmen am härtesten trifft, bündeln Anbieter zunehmend verwaltete Dienste, was jedoch die Gesamtbetriebskosten erhöht und das reine Software-Margenprofil verwässert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Dynamik, da die Lokalisierung zunimmt

Dienstleistungen sollen das Softwarewachstum übertreffen und bis 2031 mit einer CAGR von 11,24 % wachsen. Der HCM-Software-Markt im Nahen Osten und Afrika expandiert, angetrieben durch Implementierungs-, Integrations- und verwaltete Dienste, da jedes Golfland die Gehaltsabrechnung mit einzigartigen Rentenregeln, mehrsprachigen Benutzeroberflächen und Regierungsgateway-Verbindungen integriert. Der 2025 abgeschlossene Deal von Oracle mit e& umfasste eine dreijährige Schicht verwalteter Dienste, die Compliance-Updates für 38 Länder abdeckt, und veranschaulicht, wie Anbieter Annuitätsströme sichern, sobald Kernmodule in Betrieb gehen. Start-ups wie Jisr sichern sich wiederkehrende Beratungsgebühren, indem sie Saudisierungsschwellen in automatisierte Dashboards einbetten, die Führungskräfte selbst bedienen können. Da öffentliche Fördermittel Reformen des öffentlichen Dienstes in Äthiopien und Sierra Leone finanzieren, erhalten lokale Partner Möglichkeiten, Schulungs- und Change-Management-Arbeiten zu liefern, die globale Anbieter nicht lokal besetzen.

Software machte im Jahr 2025 noch immer 73,48 % der Ausgaben aus, da Upgrades von Dauerlizenzprodukten und SaaS-Abonnements jedes Projekt verankern. Dennoch nimmt der Preisdruck zu, da Mittelmarktkäufer offene API-Ökosysteme gegen monolithische Suiten abwägen. Regionale Herausforderer bündeln Anwesenheitsscanner, Versicherungsaggregation und Earned-Wage-Access in einer einzigen Pro-Mitarbeiter-Gebühr, was große Plattformen dazu veranlasst, spezifische Mikrodienste zu entbündeln, um die Agilität zu erhalten. Im Prognosezeitraum wird erwartet, dass der Anteil der Gesamtdienstleistungen im HCM-Software-Markt im Nahen Osten und Afrika den niedrigen 30-%-Bereich erreicht, was bestätigt, dass Produktisierung allein die Lokalisierungslast der Region nicht absorbieren kann.

Nach Bereitstellungsmodus: Hybrid überbrückt Souveränität und Skalierbarkeit

Cloud-Lösungen lieferten im Jahr 2025 68,92 % des Werts und sollen mit einer CAGR von 11,56 % wachsen, doch rechtliche und Stromnetz-Realitäten bedeuten, dass rein öffentliche Architekturen jenseits von Software-as-a-Service-Talentmodulen unüblich sind. Käufer im Bank- und Regierungsbereich entscheiden sich zunehmend für Split-Stack-Topologien, die die Gehaltsabrechnung auf souveränen Knoten beherbergen, während Analysen in Multiregion-Clouds ausgelagert werden. Der dem HCM-Software-Markt im Nahen Osten und Afrika zugeschriebene Marktanteil hybrider Bereitstellungen wird wahrscheinlich steigen, da Microsoft, Oracle und SAP nun regionsspezifische Instanzen anbieten, die sensible Tabellen in landesinterne Speicher replizieren.

On-Premises-Installationen bestehen fort, insbesondere in Ministerien, die externe Internetrouten verbieten, doch selbst diese Standorte übernehmen containerisierte Orchestrierung, um Patch-Automatisierung zu erreichen. Das ausgesetzte Rechenzentrum-Projekt Kenias zeigte, dass Energieknappheit den Hyperscaler-Rollout verlangsamen kann, was Standby-Dieselrechenzentren im Einsatz hält. Anbieter, die Synchronisierungsagenten und Zero-Trust-Gateways liefern, gewinnen Marktanteile, da sie Kunden ermöglichen, zwischen souveräner und öffentlicher Kapazität ohne Neuentwicklungen zu wechseln.

Nach Unternehmensgröße: KMU beschleunigen unter regulatorischer Formalisierung

Großunternehmen hielten im Jahr 2025 64,81 % der Ausgaben aufgrund von Mehrländerkomplexität und Premium-Supportverträgen, doch das Wachstum verlangsamt sich, da sich Erneuerungszyklen verlängern. Der HCM-Software-Markt im Nahen Osten und Afrika zeigt stärkere Dynamik bei kleinen und mittleren Unternehmen, die bis 2031 voraussichtlich mit 11,72 % wachsen werden, da Lohnschutzprüfungen und Steuerdigitalisierung selbst 50-Personen-Betriebe dazu zwingen, konforme Gehaltsabrechnungssysteme einzuführen. Nigerianische Start-ups, die Rentenüberweisungs-APIs integrieren, senken die Einstiegskosten, während Golf-Kleinhändler zu arabischen mobilen Benutzeroberflächen tendieren, die Mitarbeiter mit minimalem Training bedienen können.

Freemium-Stufen, die erweiterte Analysen hinter Bezahlschranken sperren, helfen Anbietern, Tausende von Mikrokunden zu gewinnen, die konvertieren werden, sobald Regulierungsbehörden den Anwendungsbereich erweitern. In Ostafrika erstatten durch Geberfinanzierung unterstützte Gutscheinprogramme einen Teil der Abonnementgebühren des ersten Jahres zurück, um die Einführung bei informellen Händlern zu beschleunigen. Infolgedessen könnte der KMU-Umsatz bis zum Ende des Prognosezeitraums mehr als ein Drittel der gesamten Marktgröße des HCM-Software-Markts im Nahen Osten und Afrika überschreiten.

Nach Anwendung: Talentmanagement entwickelt sich zum strategischen Schlachtfeld

Das Kern-Personalwesen hielt im Jahr 2025 einen Anteil von 26,42 % als grundlegendes Aufzeichnungssystem, doch das Talentmanagement soll bis 2031 die schnellste CAGR von 12,08 % verzeichnen. Fachkräftemangel und Nationalisierungsquoten bedeuten, dass Arbeitgeber sich nicht mehr allein auf Jobbörsen verlassen können; sie benötigen KI-gestützte Zuordnung, Onboarding und Qualifizierungsschleifen. Plattformen, die Lernpfade anbieten, die auf die Kompetenzrahmen der Arbeitsministerien der Golfstaaten abgestimmt sind, gewinnen Ausschreibungen. Die dem HCM-Software-Markt im Nahen Osten und Afrika zugewiesene Marktgröße für Leistungs- und Nachfolgesuiten expandiert daher schneller als für einfache Gehaltsabrechnungssysteme.

Personalmanagement und Gehaltsabrechnung wachsen ungefähr im Einklang mit dem Gesamtmarkt, doch Innovationszentren konzentrieren sich auf prädiktive Planung, biometrische Anwesenheit und automatisierte Compliance-Berichte, die Regierungs-Dashboards speisen. Lernsysteme hinken historisch hinterher, doch Saudi-Arabiens Programm zur Entwicklung menschlicher Fähigkeiten subventioniert nun Micro-Credential-Inhalte und injiziert Budget in Unternehmens-Lernmodule, die direkt mit HCM-Kompetenzgraphen integriert werden.

Nach Endnutzerbranche: Gesundheitswesen wächst aufgrund von Anforderungen zur Qualifikationsverfolgung

Banken, Finanzdienstleistungen und Versicherungen hielten im Jahr 2025 25,87 % der Ausgaben dank früher ERP-Einführung, doch Gesundheitswesen und Biowissenschaften sollen alle Sektoren mit einer CAGR von 11,94 % übertreffen. Krankenhäuser in den Golfstaaten sind auf expatriierte Kliniker angewiesen und benötigen daher die digitale Überprüfung von Lizenzen, Visa und Weiterbildungsstunden, um regulatorische Bußgelder zu vermeiden. Ein integriertes HRMS verknüpfte kürzlich saudi-arabische Anbieter mit der Saudi-Kommission für Gesundheitsspezialitäten, wodurch das Onboarding von 90 Tagen auf 30 Tage verkürzt wurde, und verdeutlicht, wie sektorspezifische Konnektoren die Einführung steigern.

Da Pandemierückstände Regierungen dazu drängen, global zu rekrutieren, werden Module, die den Lizenzstatus mit Einwanderungsdaten synchronisieren, von optional zu unverzichtbar, was den dem Gesundheitswesen zurechenbaren Marktanteil des HCM-Software-Markts im Nahen Osten und Afrika erweitert. Einzelhandel, Telekommunikation und Fertigung bewegen sich nahe dem Marktdurchschnitt, angetrieben durch mobile Anwesenheit und Earned-Wage-Access. Der öffentliche Sektor bleibt hochwertig, aber langsam, da mehrjährige Ausschreibungen souveräne Cloud-Lösungen und lokale Implementierungstiefe vorschreiben, die nur eine Handvoll Bieter erfüllen.

Geografische Analyse

Der Nahe Osten entfiel im Jahr 2025 auf 61,24 % des Werts des HCM-Software-Markts im Nahen Osten und Afrika. Der HCM-Software-Markt im Nahen Osten und Afrika zeigt besonders starke Dynamik in Saudi-Arabien, wo die Qiwa-Plattform im Jahr 2025 Datensätze für über 13 Millionen Arbeitnehmer verarbeitete und damit einen De-facto-Standard für Privatsektor-Prüfungen schuf. Die Microsoft-Rechenzentrumsregion Saudi-Arabiens, die im vierten Quartal 2026 mit drei Verfügbarkeitszonen startet, erfüllt die Anforderungen des Gesetzes zum Schutz personenbezogener Daten und positioniert das Königreich als souveränen Cloud-Hub für HCM-Workloads im Regierungs- und Finanzdienstleistungsbereich.[4]Microsoft Azure, "Saudi-Arabien Cloud-Region," azure.microsoft.com Arbeitgeber im Bau- und Gastgewerbe der Vereinigten Arabischen Emirate, die mit Vorschriften zur biometrischen Zeiterfassung konfrontiert sind, beschleunigten Cloud-Migrationen, um Lohnschutzstrafen zu vermeiden, was die Software-Buchungen im gesamten Jahr 2025 steigerte. Die öffentliche Sektor-Präsentation von SAP SuccessFactors in Katar beeinflusst private Anwender und stärkt Dohas Position als Referenz-Hub.

Afrika, mit einer prognostizierten CAGR von 11,88 %, weist ausgeprägte Heterogenität auf. Südafrika zeigt hohe Sättigung in Bergbau und Banken, aber stetige Upgrades, da Unternehmen KI-Analysen einführen. Nigeria schreitet auf der Grundlage von durch Finanztechnologie ermöglichten Gehaltsabrechnungsinfrastrukturen voran, die taggleiche Löhne in mehr als 40 Ländern freigeben, eine Funktionalität, die multinationale Unternehmen nun sogar für Expatriate-Mitarbeiter anfordern. Ägypten entwickelt sich zu einem regionalen Cloud-Hub angesichts einer Pipeline von 694 Millionen USD an Rechenzentrumskapital bis 2030, was latenzempfindliche Personalworkloads näher an nordafrikanische und levantinische Nutzer bringt. Kenia demonstriert durch Geberfinanzierung angetriebene Einführung, da seine Lehrerbehörde Geistermitarbeiter über eine einheitliche, mit der Besteuerung verknüpfte Gehaltsabrechnung entfernte, ein Modell, das benachbarte Staaten zu replizieren planen.

Infrastruktur untermauert die Einführungsgeschwindigkeit. Microsofts 200-Megawatt-Region, die für das vierte Quartal 2026 in den Vereinigten Arabischen Emiraten geplant ist, wird latenzarme Endpunkte bereitstellen, die grenzüberschreitende Datentransferregeln erfüllen, während Microsofts Riad-Zonen Finanzinstituten ermöglichen, saudi-arabische Datenspeicherungsvorschriften zu erfüllen. Nigerias Plan, die Rechenzentrumskapazität bis 2030 zu verdoppeln, kämpft noch immer mit Netzinstabilität, was Unternehmen dazu veranlasst, hybrides Failover in Ausschreibungsunterlagen vorzuschreiben. Diese angebotsseitigen Variablen bestimmen den Bereitstellungsmix und prägen damit die regionale Marktentwicklung.

Wettbewerbslandschaft

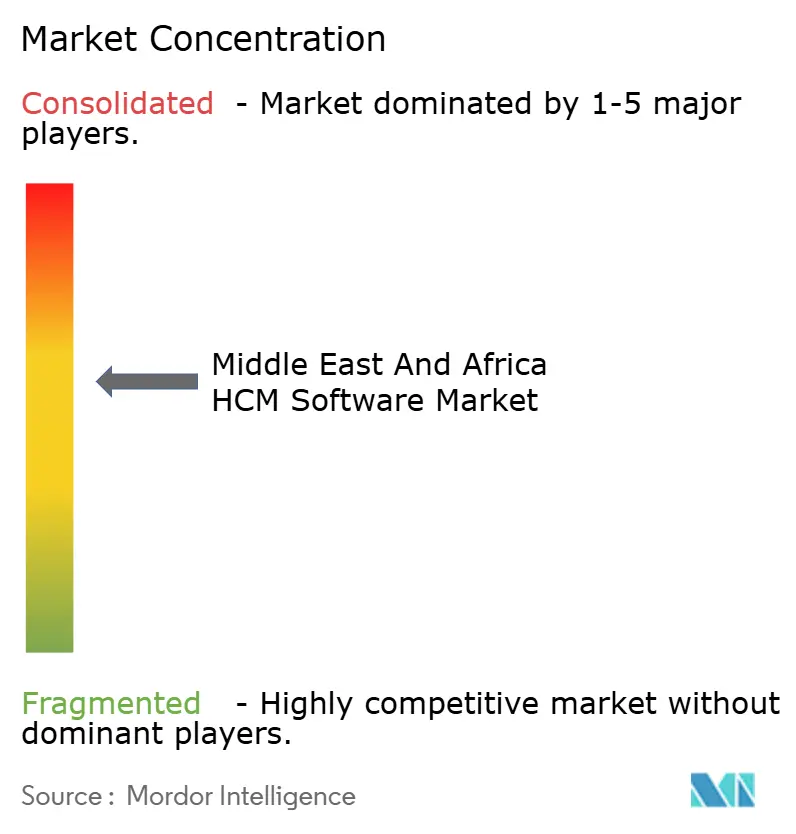

Der HCM-Software-Markt im Nahen Osten und Afrika bleibt mäßig konzentriert, wobei globale Suiten wie Oracle, SAP, Workday und ADP gefestigte Positionen bei Großunternehmen halten, während lokalisierungsorientierte Herausforderer Mittelmarktanteile erodieren. Der 2025 abgeschlossene Rollout von Oracle für e& integrierte KI-Fluktuationsmodelle und verankerte eine Land-and-Expand-Strategie in 38 Ländern, was veranschaulicht, wie Marktführer integrierte Analysen nutzen, um Verlängerungen zu sichern. Der RISE-Stack von SAP, der vom Büro für den öffentlichen Dienst Katars beschafft wurde, bündelt ERP, Analysen und HCM unter einem Abonnement und bindet Institutionen in jahrzehntelange Beziehungen ein.

Regionale Spezialisten differenzieren sich durch arabische Benutzererfahrung, flexible Preisgestaltung und integrierte Leistungsvermittlung. Bayzat vereint Kranken- und Lebensversicherung innerhalb der Gehaltsabrechnung und gewann bis 2025 mehr als 1.000 Kunden in den Golfstaaten, was die Nachfrage nach Total-Rewards-Orchestrierung unterstreicht.[5]Bayzat, "Kundenmeilenstein-Veröffentlichung," bayzat.com ZenHR passt Gehaltszettelvorlagen an die Rechtscodes der Golfstaaten an und spricht KMU an, die Tier-1-Benutzeroberflächen als umständlich empfinden. Auf der afrikanischen Front bieten die offline-fähige Architektur von SeamlessHR und die Earned-Wage-Rails von Workpay Wettbewerbsvorteile, die globale Anbieter ohne Allianzen nur schwer replizieren können. Regierungsausschreibungen, wie die Reformen des öffentlichen Dienstes in Äthiopien, bleiben umkämpft, da das Lieferrisiko stark gewichtet wird; Akteure mit lokalen Integratornetzwerken erzielen Bewertungsvorteile.

Technologie trennt weiterhin Marktführer von Nachfolgern. Anbieter, die Chatbots in natürlicher Sprache sowohl in modernem Hocharabisch als auch in Golfstaaten-Dialekten einbetten, selbst mit menschlicher Rückfalloption, steigern die Nutzerakzeptanz. Prädiktive Modelle, die Rotationsanpassungen empfehlen oder Überstundenverstöße kennzeichnen, finden bei CFOs Anklang, die nach Kosteneinsparungen suchen. Doch fragmentierte Dialekte und steigende Energiekosten schaffen weiterhin Reibung, sodass kein einzelner Anbieter genug dominiert, um den Markt in eine hohe Konzentration zu kippen.

Marktführer im HCM-Software-Markt im Nahen Osten und Afrika

-

Automatic Data Processing, Inc.

-

Oracle Corporation

-

Workday, Inc.

-

UKG, Inc.

-

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Delicate Software Solutions führte ein integriertes mobiles Anwesenheits- und WPS-Gehaltsabrechnungssystem ein, um den Personalbetrieb für KMU in den VAE zu transformieren.

- Februar 2026: Die globale Technologiegruppe e& übernahm Oracle Fusion Cloud Human Capital Management (HCM), um ihre globale Belegschaft auf die KI-gesteuerte Wirtschaft vorzubereiten, und integrierte eingebettete künstliche Intelligenz (KI), generative KI und KI-Agenten.

- Oktober 2025: Sage führte HR & Payroll Advanced, eine cloudbasierte Lösung, in Südafrika ein.

- September 2025: Workday expandierte in den Nahen Osten, indem es ein neues Büro in Dubai eröffnete und seine Enterprise-KI-Plattform für Personal und Finanzen vorstellte.

Berichtsumfang des HCM-Software-Markts im Nahen Osten und Afrika

Der HCM-Software-Markt im Nahen Osten und Afrika umfasst Softwareplattformen und zugehörige Dienste, die personalwirtschaftliche Funktionen in Unternehmen und Organisationen, die im Nahen Osten und Afrika tätig sind, verwalten, automatisieren und optimieren. Der Markt umfasst cloudbasierte und On-Premises-HCM-Anwendungen, die den vollständigen Mitarbeiterlebenszyklus unterstützen, einschließlich Personalplanung, Rekrutierung, Onboarding, Gehaltsabrechnung, Vergütungs- und Leistungsverwaltung, Zeit- und Anwesenheitsverfolgung, Talentmanagement, Lernen und Entwicklung, Mitarbeiterengagement, Leistungsmanagement, Nachfolgeplanung und Personalanalysen.

Der Bericht über den HCM-Software-Markt im Nahen Osten und Afrika ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kern-Personalwesen, Talentmanagement, Personalmanagement, Gehaltsabrechnungsmanagement sowie Lernen und Entwicklung), Endnutzerbranche (IT und Telekommunikation, BFSI, Industrielle Fertigung, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Regierung und öffentlicher Sektor sowie sonstige Endnutzerbranchen) und Geografie (Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Oman, Bahrain und übriger Naher Osten) sowie Afrika (Südafrika, Nigeria, Ägypten, Kenia und übriges Afrika)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kern-Personalwesen |

| Talentmanagement |

| Personalmanagement |

| Gehaltsabrechnungsmanagement |

| Lernen und Entwicklung |

| IT und Telekommunikation |

| BFSI |

| Industrielle Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Kern-Personalwesen | |

| Talentmanagement | ||

| Personalmanagement | ||

| Gehaltsabrechnungsmanagement | ||

| Lernen und Entwicklung | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Industrielle Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Oman | ||

| Bahrain | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der HCM-Software-Markt im Nahen Osten und Afrika bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 4,63 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 10,36 % wachsen (Mordor Intelligence).

Welcher Bereitstellungsmodus wächst in der Region am schnellsten?

Cloud, einschließlich souveräner Cloud-Varianten, soll bis 2031 eine CAGR von 11,56 % verzeichnen, da die Rechenzentrumskapazität steigt (Mordor Intelligence).

Welches Anwendungssegment soll das Wachstum anführen?

Talentmanagement sollte die höchste CAGR von 12,08 % verzeichnen, da Nationalisierungsquoten in den Golfstaaten KI-gestützte Rekrutierungs- und Entwicklungsanalysen erfordern (Mordor Intelligence).

Warum wächst der Dienstleistungsumsatz schneller als Softwarelizenzen?

Arbeitgeber benötigen lokalisierte Gehaltsabrechnungsregeln, arabische Benutzeroberflächen und Integrationen mit Regierungsplattformen, was die Nachfrage nach Implementierungs- und verwalteten Diensten auf über 11 % jährlich hebt (Mordor Intelligence).

Welche Branchenvertikale wird voraussichtlich andere übertreffen?

Gesundheitswesen und Biowissenschaften sollen mit 11,94 % wachsen, bedingt durch strenge Anforderungen zur Qualifikationsverfolgung und hohe Expatriate-Fluktuation (Mordor Intelligence).

Seite zuletzt aktualisiert am: