Tamanho e Participação do Mercado de Dispositivos de TI do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

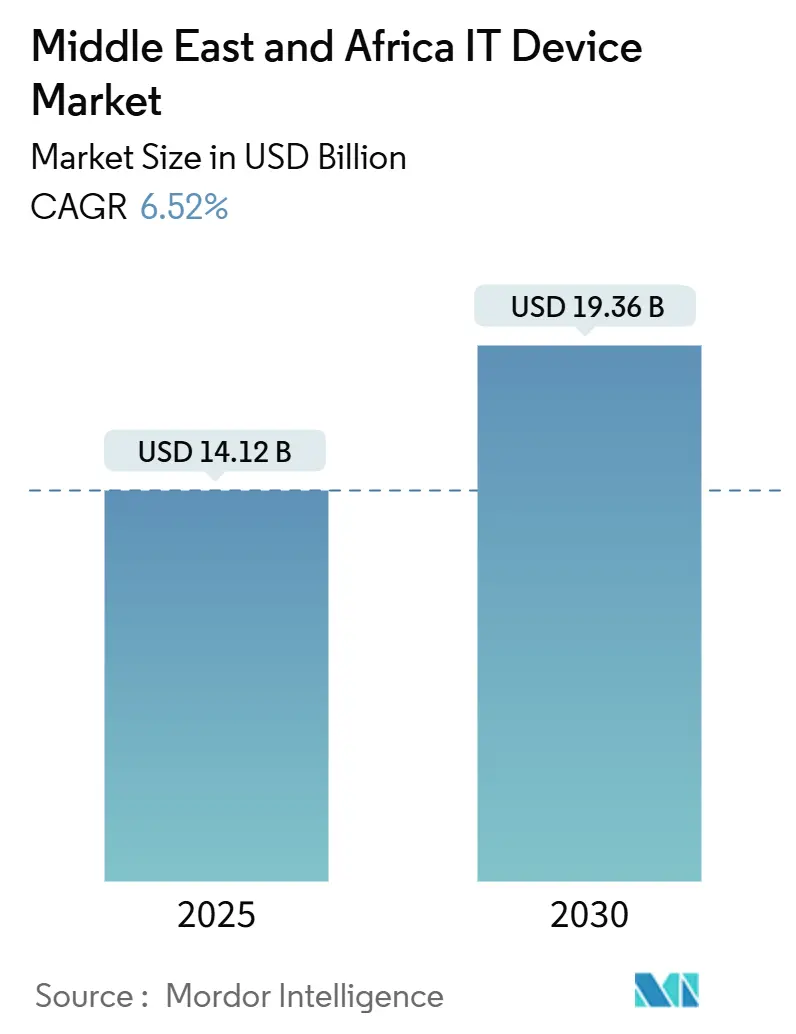

| Tamanho do Mercado (2025) | 14.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de TI do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de Dispositivos de TI do Oriente Médio e África está em USD 14,12 bilhões em 2025 e deve atingir USD 19,36 bilhões até 2030, registrando um CAGR de 6,52% durante o período de previsão. O impulso decorre de programas de transformação digital financiados pelo governo, de uma crescente população jovem que trata os smartphones como computadores principais e da transição de substituições de hardware generalizado para aquisições específicas por setor. Grandes implantações de fibra óptica nos estados do Golfo agora ancoram ecossistemas de múltiplos dispositivos, enquanto modelos de fintechs e super-aplicativos comprimem os ciclos de substituição ao exigir aparelhos seguros e prontos para biometria. A localização da fabricação, exemplificada pela instalação saudita de USD 2 bilhões da Lenovo, ajuda os fornecedores a compensar as oscilações cambiais. Apesar dos persistentes canais de mercado cinza e dos pontos de instabilidade geopolítica, os casos de uso de missão crítica em petróleo, gás e saúde sustentam a demanda premium mesmo quando o sentimento geral do consumidor arrefece.

Principais Conclusões do Relatório

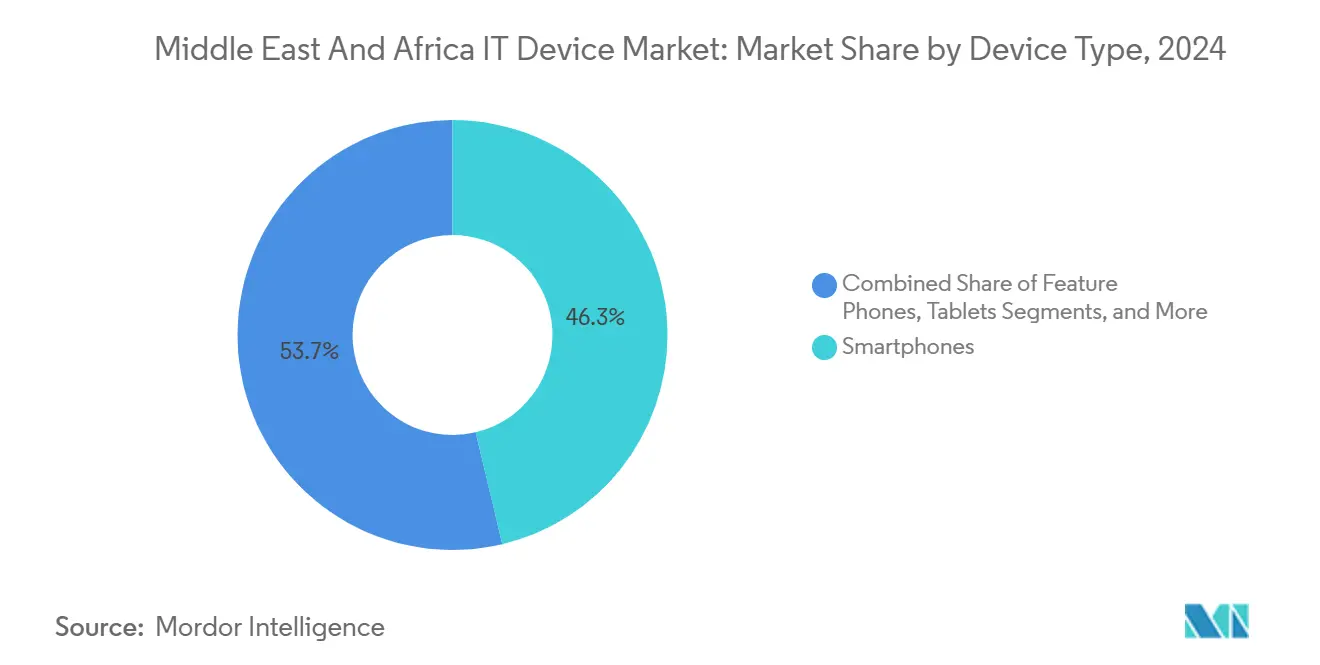

- Por tipo de dispositivo, os smartphones lideraram com 46,28% da participação do mercado de Dispositivos de TI do Oriente Médio e África em 2024; os wearables devem se expandir a um CAGR de 18,46% até 2030.

- Por usuário final, as compras de consumidores representaram 68,46% do tamanho do mercado de Dispositivos de TI do Oriente Médio e África em 2024, enquanto o setor de saúde deve avançar a um CAGR de 12,18% entre 2025 e 2030.

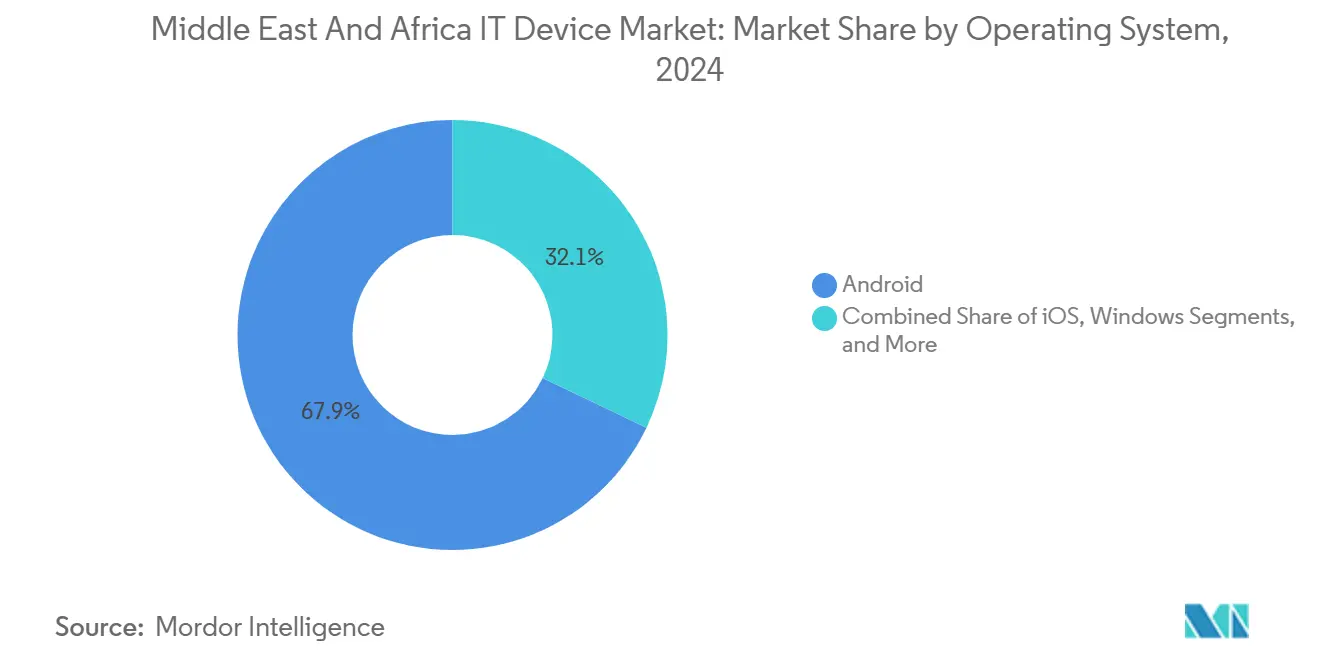

- Por sistema operacional, o Android reteve uma participação de 67,91% em 2024; o HarmonyOS deve crescer a um CAGR de 15,67% até 2030.

- Por canal de distribuição, o varejo físico deteve 52,32% da participação de receita em 2024, enquanto os marketplaces online crescem a um CAGR de 10,74% até 2030.

- Por geografia, o Oriente Médio capturou 57,56% da participação de receita em 2024, e a África deve registrar o CAGR mais rápido de 8,98% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos de TI do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Penetração de Smartphones entre os Jovens | 1.30% | Oriente Médio e África, mais forte nos mercados em rápida urbanização | Curto prazo (≤ 2 anos) |

| Expansão das Redes de Fibra Até a Residência Habilitando Ecossistemas de Dispositivos | 1.10% | Oriente Médio e África, liderado pelos países do GCC e África do Sul | Médio prazo (2-4 anos) |

| Iniciativas de Transformação Digital Lideradas pelo Governo (ex.: Visão Saudita 2030, Estratégia Digital do Egito) | 1.00% | Arábia Saudita, Egito, Emirados Árabes Unidos e outras economias com foco digital | Médio prazo (2-4 anos) |

| Rápido Crescimento de fintech e Modelos de Super-App Impulsionando Atualizações de Dispositivos Móveis | 0.90% | Oriente Médio e África, particularmente no Quênia, Nigéria, Egito e GCC | Curto prazo (≤ 2 anos) |

| Adoção de Redes 5G Privadas em Instalações de Petróleo e Gás | 0.60% | Países do GCC, especialmente Arábia Saudita, Emirados Árabes Unidos e Catar | Longo prazo (≥ 4 anos) |

| Surgimento de ODMs Locais Atendendo Segmentos de Custo Ultrabaixo | 0.50% | Oriente Médio e África, com crescente atividade de fabricação no Egito e na África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Smartphones entre os Jovens

As coortes jovens estão reescrevendo as curvas de adoção ao usar aparelhos como porta de entrada padrão para serviços bancários, entretenimento e educação. O alcance da internet móvel na África Subsaariana atingiu 28% em 2024, mas uma lacuna de gênero de 16 pontos percentuais significa que dezenas de milhões de compradores de primeira viagem ainda não foram alcançados.[1]GSMA, "Penetração da Internet Móvel 2024," gsma.com As remessas para o Oriente Médio subiram 2% ano a ano no terceiro trimestre de 2024, impulsionadas por marcas como a HONOR, que registrou crescimento regional de 66% ao enfatizar fotografia com IA e jogos. A diferenciação centrada em software está encurtando os ciclos de atualização mesmo quando os avanços de hardware são incrementais. A planejada loja online da Apple na Arábia Saudita em 2025 sugere que a demanda premium dos jovens pode coexistir com a sensibilidade ao preço. Coletivamente, essas dinâmicas canalizam volume sustentado para o mercado de Dispositivos de TI do Oriente Médio e África.

Expansão das Redes de Fibra até o Domicílio Habilitando Ecossistemas de Dispositivos

A penetração de fibra óptica no Golfo supera 70% nas principais cidades, catalisando a demanda por laptops, desktops e smart TVs que se beneficiam de redes fixas de baixa latência. O acesso sem fio fixo 5G da Arábia Saudita contabilizou 1,4 milhão de assinantes em meados de 2024, impulsionando as vendas de dispositivos com telas maiores para trabalho remoto e ensino. A expansão da infraestrutura de backbone do Quênia já desencadeou licitações do setor público para estações de trabalho avançadas equipadas com processadores Intel Core Ultra.[2]Nações Unidas, "Avisos de Licitação de Laptops do UNGM 2024," ungm.org A banda larga mais barata e confiável reduz o custo marginal de operar múltiplos terminais, levando os domicílios a adotar portfólios de dispositivos diversificados. O efeito halo eleva a receita média por usuário, sustentando o mercado de Dispositivos de TI do Oriente Médio e África além das renovações de smartphones.

Iniciativas de Transformação Digital Lideradas pelo Governo

Os mandatos públicos estão agregando demanda em escala, isolando os fornecedores da volatilidade do consumidor. A Visão 2030 da Arábia Saudita alocou mais de USD 50 bilhões para saúde digital, gerando pedidos em massa de tablets para beira de leito, laptops para teleconsulta e wearables de grau clínico. O Egito tem como meta 80% de cobertura de serviços de governo eletrônico até 2025, gerando licitações de estações de trabalho e terminais seguros em ministérios. O Quênia projeta economias econômicas de USD 0,4 a 2,5 bilhões com diagnósticos conectados até 2030, elevando ainda mais as aquisições. Padrões de conformidade como a ISO 27001 ditam cada vez mais as especificações dos dispositivos, restringindo o conjunto competitivo a fornecedores com credenciais de segurança comprovadas. Essas alavancas de política ancoram a demanda de equipamentos a longo prazo, reforçando a trajetória do mercado de Dispositivos de TI do Oriente Médio e África.

Rápido Crescimento dos Modelos de Fintechs e Super-Aplicativos Impulsionando Atualizações de Dispositivos Móveis

Super-aplicativos como o Ayoba da MTN e o Max it da Orange exigem autenticação NFC e biométrica, tornando obsoletos os telefones mais antigos com apenas 3G. A expansão dos pagamentos a comerciantes do M-Pesa gerou demanda por aparelhos Android de USD 100 a 200, onde a Tecno e a Infinix da Transsion detêm aproximadamente metade da participação africana. Atualizações de segurança e necessidades de desempenho, em vez de falhas de hardware, agora ditam a substituição, favorecendo ecossistemas fortemente integrados. O iPhone da Apple capturou 46% de participação na Arábia Saudita em 2024, refletindo esse apelo de segurança premium. Consequentemente, a adoção de fintechs alimenta diretamente o crescimento de unidades do mercado de Dispositivos de TI do Oriente Médio e África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Cambial Inflacionando os Custos de Importação | -1.20% | Oriente Médio e África, mais aguda nas economias dependentes de importações | Curto prazo (≤ 2 anos) |

| Infraestrutura de Serviço Pós-Venda Deficiente nas Áreas Rurais | -1.00% | Oriente Médio e África, particularmente em regiões rurais e remotas mal atendidas | Médio prazo (2-4 anos) |

| Influxo Persistente de Dispositivos do Mercado Cinza e Falsificados | -0.90% | Oriente Médio e África, especialmente em mercados consumidores sensíveis ao preço | Médio prazo (2-4 anos) |

| Instabilidade Geopolítica Reduzindo os Gastos de Capital em TIC | -0.80% | Oriente Médio e África, concentrada em economias politicamente instáveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Inflacionando os Custos de Importação

A naira perdeu 69,9% em relação ao dólar em 2024, elevando os custos de desembarque de smartphones e colocando os modelos de entrada além do alcance da população de baixa renda.[3]Banco Central da Nigéria, "Taxas de Câmbio 2024," cbn.gov.ng A desvalorização da libra egípcia provocou aumentos de preços semelhantes, incentivando o contrabando para contornar o IVA. As oscilações do xelim queniano acrescentaram até 15% às etiquetas de preço dos dispositivos, estendendo os ciclos de substituição para além de três anos. Os fornecedores agora se protegem localizando a montagem. A fábrica saudita de USD 2 bilhões da Lenovo faturará em riais, mas os mercados da África Subsaariana carecem de escala comparável. O risco cambial, portanto, modera o potencial de volume de curto prazo do mercado de Dispositivos de TI do Oriente Médio e África.

Infraestrutura de Assistência Técnica Subótima nas Áreas Rurais

Grandes extensões da África rural e do interior do Oriente Médio sofrem com a escassez de centros de reparo autorizados, forçando os usuários a depender de técnicos informais que frequentemente utilizam peças falsificadas. As altas taxas de falha resultantes diminuem a fidelidade à marca e prolongam os prazos de substituição. Os fabricantes de equipamentos originais que experimentam vans de serviço móvel e programas de envio pelo correio enfrentam obstáculos logísticos e alfandegários. Sem redes de assistência técnica confiáveis, as percepções de garantia permanecem fracas, limitando o preço premium que muitos consumidores estão dispostos a pagar. Essa lacuna de serviço, portanto, corrói o valor alcançável no mercado de Dispositivos de TI do Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Saúde Impulsiona os Wearables Além dos Smartphones

O segmento de wearables do mercado de Dispositivos de TI do Oriente Médio e África deve registrar um CAGR de 18,46%, superando todas as outras categorias, mesmo com os smartphones retendo 46,28% da receita em 2024. As parcerias sauditas com a Orion Health para conectar 5.000 instituições e a implantação dos aparelhos de ECG AliveCor no Quênia exemplificam a demanda clínica por monitoramento contínuo. À medida que os modelos de reembolso incluem dispositivos de monitoramento remoto de pacientes, os hospitais adquirem em escala empresarial, incorporando requisitos de segurança e conformidade com HL7 que favorecem marcas com certificação médica.

Aumentos complementares aparecem em laptops e tablets quando portais de telessaúde e sistemas de prescrição eletrônica exigem telas maiores. Os telefones comuns continuam em declínio à medida que as plataformas de dinheiro móvel exigem Android ou iOS, uma tendência que beneficia os fornecedores que comercializam smartphones 4G abaixo de USD 50. Os desktops permanecem um nicho, atendendo a cargas de trabalho de CAD em engenharia de petróleo ou negociação de alta frequência em centros financeiros do Golfo. A adoção de smart TVs habilitadas por fibra avança lentamente, embora abaixo de 10% na maioria dos domicílios africanos. Essas dinâmicas ilustram como o crescimento de dispositivos agora acompanha os mandatos verticais mais do que as renovações discricionárias, expandindo o tamanho total do mercado de Dispositivos de TI do Oriente Médio e África vinculado a estratégias setoriais.

Por Usuário Final: Saúde Avança à Frente dos Gastos do Consumidor

Os consumidores geraram 68,46% da receita de 2024, mas hospitais, clínicas e seguradoras devem entregar um CAGR de 12,18% até 2030, o mais rápido entre os usuários finais. Somente a saúde digital saudita poderia desbloquear de USD 15 a 27 bilhões em economias sistêmicas, sustentando pedidos em massa de tablets para beira de leito e wearables conectados. O setor de saúde digital da Nigéria atingiu USD 1,27 bilhão em 2024 e se aproxima de USD 2 bilhões até 2029, levando hardware de diagnóstico para enfermarias rurais.

Os fluxos de negócios do governo e defesa permanecem estáveis, ancorados por portais de serviços eletrônicos que exigem terminais seguros. As empresas renovam suas frotas à medida que o trabalho híbrido se normaliza, mas o ritmo de aquisição depende dos ciclos macroeconômicos. A adoção na educação é esporádica, limitada por orçamentos públicos, embora projetos piloto no Quênia e na África do Sul implantem tablets para aplicativos curriculares. Em última análise, a transição da saúde de despesas de capital para pacotes de assinatura estabiliza a receita, consolidando seu papel como principal motor do mercado de Dispositivos de TI do Oriente Médio e África.

Por Sistema Operacional: HarmonyOS Conquista Nicho Focado em Soberania

O Android detinha 67,91% de participação em 2024, mas o HarmonyOS está preparado para um CAGR de 15,67% em meio a compradores que buscam isolamento geopolítico. O HarmonyOS 5.0 da Huawei agora hospeda 15.000 aplicativos nativos e omite a compatibilidade com Android, sinalizando uma ruptura em direção a ecossistemas autossuficientes. As leis de soberania de dados da Arábia Saudita e a zona de IA da Huawei Cloud amplificam o apelo para cargas de trabalho do setor público.

O iOS detém uma participação de enclave premium de 46% na Arábia Saudita graças ao forte acoplamento hardware-software e às robustas políticas de atualização. O Windows domina os PCs empresariais, enquanto o Linux e o ChromeOS atendem a nichos de educação e operações de desenvolvimento. À medida que a conformidade supera a contagem de aplicativos como critério de compra, a fragmentação de sistemas operacionais se aprofunda. Isso amplia as opções estratégicas, mas também multiplica os desafios de integração, moldando a dinâmica competitiva dentro do mercado de Dispositivos de TI do Oriente Médio e África.

Por Canal de Distribuição: Marketplaces Online Reduzem a Diferença para o Varejo Físico

As lojas físicas ainda capturaram 52,32% das vendas de 2024, refletindo a necessidade do consumidor de testar dispositivos, acessar financiamento e providenciar reparos no mesmo dia. No entanto, os canais online avançarão a um CAGR de 10,74%, impulsionados pela duplicação do comércio eletrônico africano de USD 55 bilhões em 2024 para USD 113 bilhões em 2029 e pelo lançamento da Amazon na África do Sul em 2024. A penetração do dinheiro móvel acima de 50% na África Oriental elimina o atrito nos pagamentos, enquanto os 23 milhões de visitas mensais da Jumia ilustram a maturação da logística.

Os pacotes de operadoras de telecomunicações persistem onde o pré-pago domina, mas perdem terreno à medida que os compradores preferem dispositivos desbloqueados entregues do armazém à porta. Os ciclos de aquisição corporativa e governamental adicionam volume de base estável, embora com processos de licitação prolongados. No geral, a transição para o omnicanal aumenta a transparência competitiva e pressiona as margens, mas amplia o alcance, expandindo ainda mais o tamanho do mercado de Dispositivos de TI do Oriente Médio e África acessível a vendedores com domínio digital.

Análise Geográfica

A receita regional foi direcionada 57,50% para o Oriente Médio em 2024, e o bloco deve registrar um CAGR estável de 6,52% até 2030. O orçamento de saúde digital de USD 50 bilhões da Arábia Saudita e a fábrica de USD 2 bilhões da Lenovo sinalizam um foco crescente em hardware premium.[4]Lenovo, "Registro de Debêntures Conversíveis da Alat 2024," lenovo.com O 5G privado na ADNOC suporta milhares de dispositivos robustos, validando a demanda de alto valor mesmo em ciclos voláteis de petróleo. Os 12,2 milhões de remessas de smartphones da Turquia em 2024 e a iminente loja flagship da Apple em Diriyah ressaltam os crescentes segmentos afluentes. Regras de conformidade como a ISO 27001 inclinam as especificações para construções seguras de grau empresarial, elevando os preços médios de venda.

A África deve registrar um CAGR de 8,90%, o mais rápido entre as sub-regiões, impulsionado por 623 milhões de assinantes móveis únicos projetados até 2025. Os 201 milhões de remessas globais da Transsion atendem a usuários de primeira viagem sensíveis ao preço, mesmo com receita e lucro líquido caindo em 2024 em meio a reduções de preços da Xiaomi e da Realme. O varejo online da África do Sul deve superar USD 72 bilhões até 2026, enquanto o Quênia espera economias de USD 0,4 a 2,5 bilhões em saúde com dispositivos conectados. As oscilações cambiais e os canais cinza permanecem ventos contrários estruturais: a queda de 69,9% da naira aumenta os custos das importações, e o contrabando egípcio chegou a representar 80% do fluxo de entrada de aparelhos antes das regras de registro de 2025.

As economias menores do Oriente Médio — Egito, Jordânia e Líbano — enfrentam restrições fiscais, mas aproveitam iniciativas de digitalização como o programa de IMEI do Egito para formalizar as vendas. Mercados africanos secundários como Gana e Camarões aproveitam os efeitos de transbordamento das redes regionais de comércio eletrônico; o setor de tecnologia médica de Gana crescerá de USD 281 milhões em 2024 para USD 414 milhões até 2029. Em última análise, a cobertura de fibra óptica e a penetração do dinheiro móvel — e não apenas o PIB — são os melhores preditores da expansão do mercado de dispositivos, orientando a alocação de fornecedores em todo o mercado de Dispositivos de TI do Oriente Médio e África.

Cenário Competitivo

Os grandes players globais Samsung, Apple e Huawei dominam os segmentos premium, enquanto a Transsion lidera os smartphones de entrada com até 50% de participação africana, apesar de uma queda de receita de 7,2% e uma queda de lucro de 41% em 2024. A fábrica de Riade da Lenovo, operacional até 2026, busca elevar a receita regional de USD 1,25 bilhão para USD 6 bilhões em três anos, protegendo-se contra riscos tarifários e cambiais. HONOR, Transsion e Xiaomi juntas enviaram quase metade dos smartphones do Oriente Médio em 2024, com a HONOR crescendo 66% em recursos de IA voltados para o público jovem.

A diferenciação está se deslocando para a profundidade do ecossistema. O HarmonyOS 5.0 da Huawei ignora o Android, posicionando-se para negócios governamentais com soberania de dados, enquanto a pilha de IA local da Huawei Cloud vincula ainda mais o hardware aos serviços. A loja flagship da Apple em Diriyah e a loja online local apostam na fidelidade à marca e nos pagamentos seguros para defender os preços médios de venda elevados. Novos fabricantes de design original na Nigéria e no Egito fabricam tablets robustos para engenheiros de campo e smartphones com pagamento conforme o uso para trabalhadores informais, explorando nichos que os grandes players ignoram.

A Jumia integra parcelamentos de dispositivos com carteiras móveis, e as operadoras de telecomunicações agrupam telefones 5G com serviços de borda empresarial. A Lenovo prevê que os PCs com IA atinjam 25% das remessas de 2025 regionalmente, escalando para 80% até 2027, abrindo uma nova frente de batalha premium. No geral, a fragmentação moderada persiste, mas a capacidade de soluções verticais está se tornando a vantagem decisiva em todo o setor de Dispositivos de TI do Oriente Médio e África.

Líderes do Setor de Dispositivos de TI do Oriente Médio e África

Samsung Electronics Co., Ltd.

Apple Inc.

Huawei Technologies Co., Ltd.

Lenovo Group Limited

Dell Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Egito lançou um mecanismo eletrônico para registro de telefones celulares exigindo verificação de IMEI dentro de 90 dias após a entrada, com o objetivo de formalizar os canais de mercado cinza, pelos quais 80% dos telefones chegavam anteriormente por contrabando.

- Novembro de 2024: A Apple anunciou uma Apple Store online para a Arábia Saudita no verão de 2025 e lojas físicas flagship a partir de 2026, após investir SAR 10 bilhões desde 2019.

- Outubro de 2024: A Huawei apresentou o beta do HarmonyOS 5.0 com 15.000 aplicativos nativos, rompendo a compatibilidade com Android para aprofundar a independência do ecossistema.

- Outubro de 2024: O Samsung Pay entrou em operação na Arábia Saudita após um acordo com o Banco Central Saudita, expandindo a adoção de pagamentos NFC.

Escopo do Relatório do Mercado de Dispositivos de TI do Oriente Médio e África

O Mercado de Dispositivos de TI do Oriente Médio e África inclui as vendas e a adoção de uma ampla gama de dispositivos tecnológicos para consumidores e empresas em toda a região. Abrange smartphones, telefones comuns, tablets, laptops, desktops, wearables e smart TVs/dispositivos OTT, atendendo a usuários finais nos setores de consumo, empresarial, governo, defesa, educação e saúde. O mercado também cobre múltiplos sistemas operacionais e diversos canais de distribuição, incluindo varejo físico e online, aquisição direta por empresas e vendas em pacotes lideradas por operadoras de telecomunicações.

O Relatório do Mercado de Dispositivos de TI do Oriente Médio e África é Segmentado por Tipo de Dispositivo (Smartphones, Telefones Comuns, Tablets, Laptops e Notebooks, Desktops e Estações de Trabalho, Wearables, Smart TVs e Dispositivos OTT), Usuário Final (Consumidor, Empresarial, Governo e Defesa, Educação, Saúde), Sistema Operacional (Android, iOS, Windows, Linux e ChromeOS, HarmonyOS e Outros), Canal de Distribuição (Varejo Físico, Varejo Online e Marketplaces, Vendas Diretas para Empresas, Vendas em Pacotes Lideradas por Operadoras de Telecomunicações) e Geografia (Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Smartphones |

| Telefones Comuns |

| Tablets |

| Laptops e Notebooks |

| Desktops e Estações de Trabalho |

| Wearables |

| Smart TVs e Dispositivos OTT |

| Consumidor |

| Empresarial |

| Governo e Defesa |

| Educação |

| Saúde |

| Android |

| iOS |

| Windows |

| Linux e ChromeOS |

| HarmonyOS e Outros |

| Varejo Físico |

| Varejo Online e Marketplaces |

| Vendas Diretas para Empresas |

| Vendas em Pacotes Lideradas por Operadoras de Telecomunicações |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Tipo de Dispositivo | Smartphones | |

| Telefones Comuns | ||

| Tablets | ||

| Laptops e Notebooks | ||

| Desktops e Estações de Trabalho | ||

| Wearables | ||

| Smart TVs e Dispositivos OTT | ||

| Por Usuário Final | Consumidor | |

| Empresarial | ||

| Governo e Defesa | ||

| Educação | ||

| Saúde | ||

| Por Sistema Operacional | Android | |

| iOS | ||

| Windows | ||

| Linux e ChromeOS | ||

| HarmonyOS e Outros | ||

| Por Canal de Distribuição | Varejo Físico | |

| Varejo Online e Marketplaces | ||

| Vendas Diretas para Empresas | ||

| Vendas em Pacotes Lideradas por Operadoras de Telecomunicações | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Dispositivos de TI do Oriente Médio e África até 2030?

Espera-se que atinja USD 19,36 bilhões, refletindo um CAGR de 6,52% ao longo do período.

Qual categoria de dispositivo crescerá mais rapidamente na região?

Os wearables, impulsionados pelos mandatos de digitalização da saúde, devem crescer a um CAGR de 18,46% até 2030.

Qual é a importância do varejo online para as vendas de dispositivos?

Os marketplaces online estão se expandindo a um CAGR de 10,74% e estão se aproximando da liderança do varejo físico em 2024, com 52,32% de participação de receita.

Por que o HarmonyOS está ganhando tração?

A plataforma está alinhada com os requisitos de soberania de dados e oferece uma base crescente de aplicativos nativos, sustentando um CAGR previsto de 15,67%.

Qual segmento geográfico está preparado para o maior crescimento?

A África deve alcançar um CAGR de 8,98%, impulsionada pela adição de assinantes móveis e pela disponibilidade de aparelhos de custo ultrabaixo.

Como os fornecedores estão combatendo a volatilidade cambial?

As estratégias incluem fábricas de montagem local, como a futura instalação de Riade da Lenovo, com faturamento em moeda local para proteger contra as oscilações do dólar.

Página atualizada pela última vez em: