Tamaño y Participación del Mercado de Software HCM de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

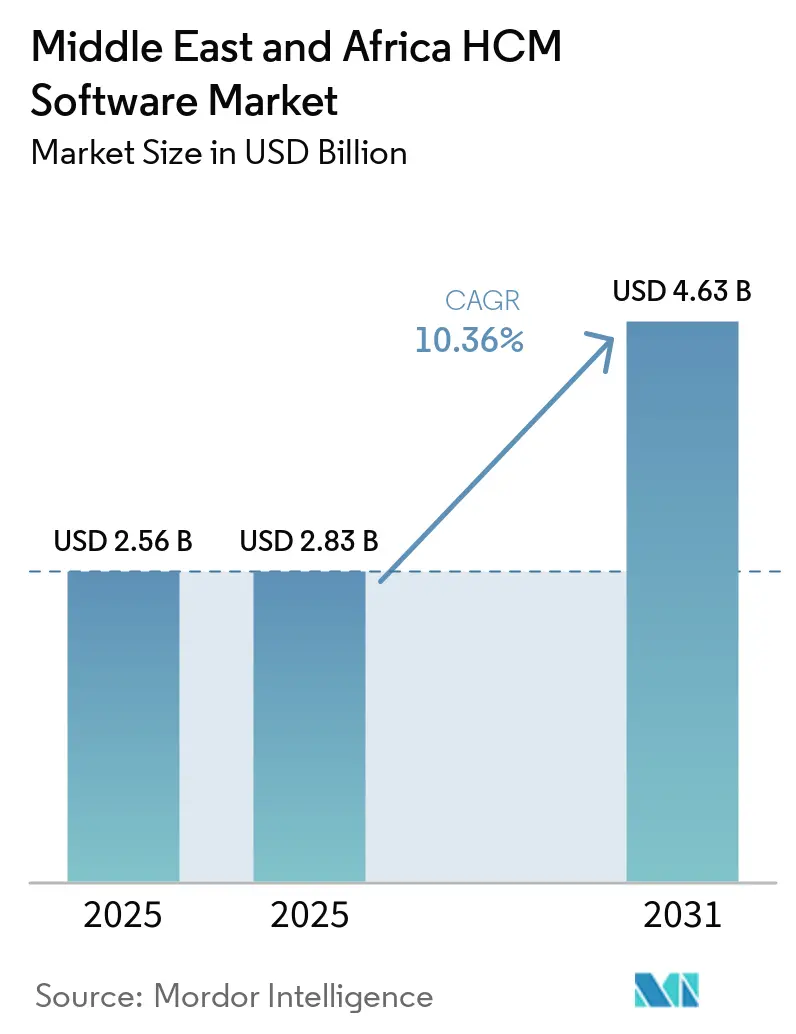

| Tamaño del mercado en el año base (2025) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2025) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software HCM de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de Software HCM de Oriente Medio y África se expanda de USD 2,56 mil millones en 2025 a USD 2,83 mil millones en 2026 y USD 4,63 mil millones en 2031, registrando una CAGR del 10,36% entre 2026 y 2031. Los sólidos programas soberanos de gobierno digital, los mandatos de protección salarial y las infraestructuras de nómina habilitadas por fintech están acelerando la sustitución de hojas de cálculo y bases de datos de RR. HH. locales por suites unificadas nativas en la nube. Los proveedores que pueden incorporar reglas de nómina locales, interfaces en árabe y captura biométrica de asistencia están creciendo más rápido, ya que los empleadores buscan un único sistema de registro que pueda satisfacer las cuotas de nacionalización del Golfo y los requisitos de inscripción en la seguridad social africana. Las inversiones de los hiperescaladores en centros de datos están reduciendo la latencia y disipando las preocupaciones sobre la residencia de datos; sin embargo, las interrupciones intermitentes en el suministro eléctrico hacen que muchos compradores aún exijan arquitecturas híbridas. El campo competitivo sigue moderadamente concentrado porque los titulares globales de planificación de recursos empresariales continúan realizando ventas cruzadas de HCM, mientras que los especialistas regionales ganan cuentas del mercado medio a través de una localización más profunda.

Conclusiones Clave del Informe

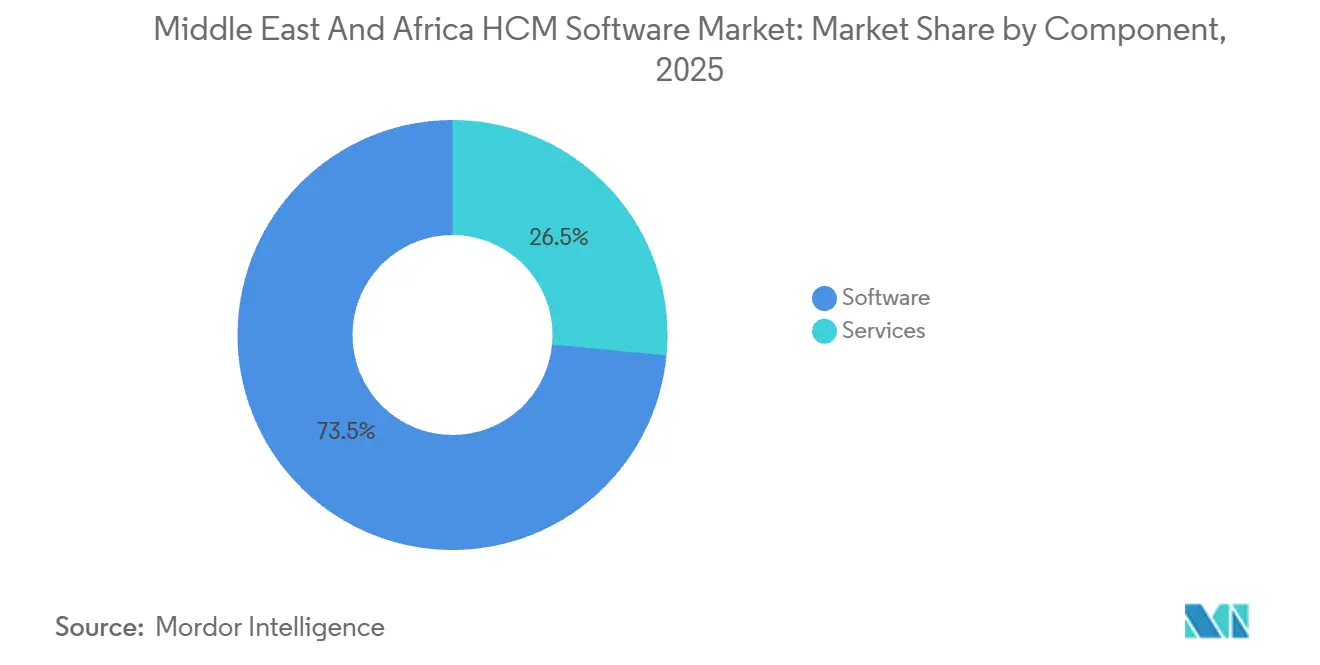

- Por componente, el software representó el 73,48% del gasto de 2025 en el mercado de Software HCM de Oriente Medio y África, mientras que se prevé que los servicios crezcan a una CAGR del 11,24% hasta 2031.

- Por modo de implementación, la implementación en la nube representó el 68,92% de los ingresos de 2025 en el mercado de Software HCM de Oriente Medio y África y se proyecta que se expanda a una CAGR del 11,56% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 64,81% del gasto de 2025, pero se prevé que las pequeñas y medianas empresas se expandan al 11,72% hasta 2031.

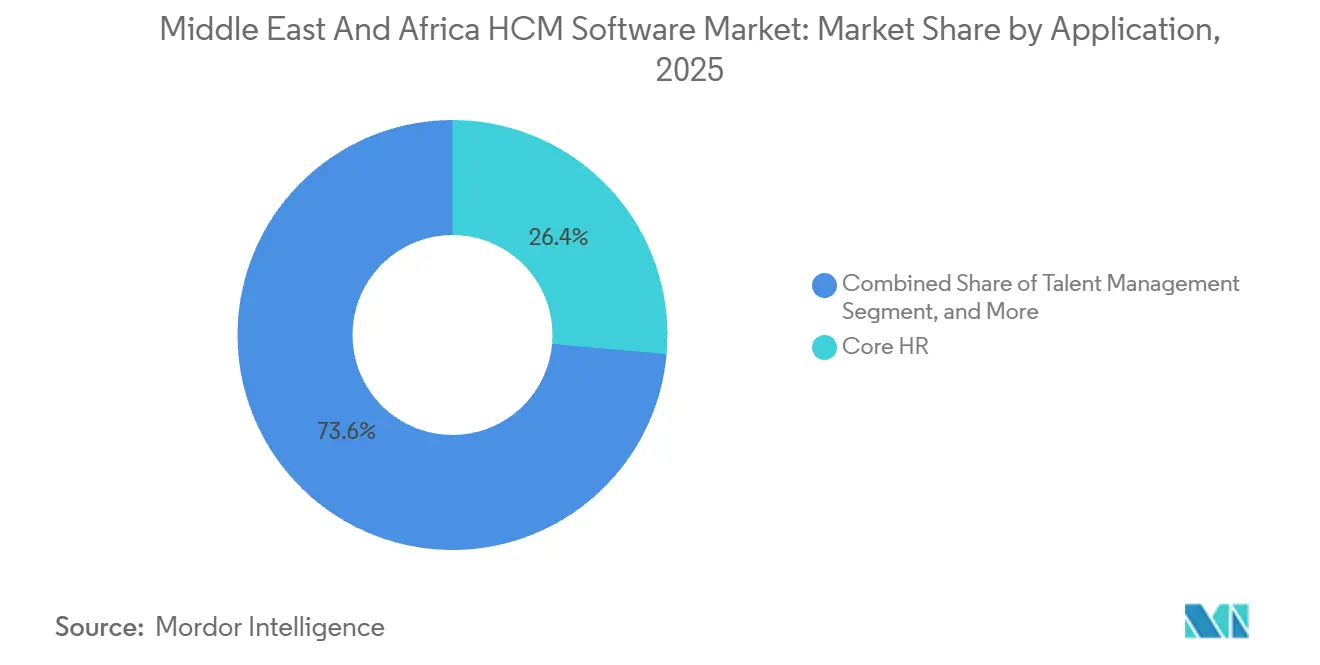

- Por aplicación, RR. HH. básico lideró con una participación del 26,42% en 2025, mientras que se prevé que la gestión del talento avance al 12,08% durante el período de pronóstico.

- Por industria de usuario final, BFSI representó el 25,87% de los ingresos de 2025, aunque se proyecta que la atención médica y las ciencias de la vida registren la CAGR de segmento más alta del 11,94% respaldada por estrictos requisitos de seguimiento de licencias.

- Por geografía, Oriente Medio capturó el 61,24% del valor de 2025, mientras que se prevé que África crezca al 11,88% a medida que las reformas del servicio civil financiadas por donantes y las infraestructuras de nómina fintech catalicen la adopción por primera vez.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software HCM de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la Adopción de la Nube en las Empresas del CCG | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Baréin, Omán | Mediano plazo (2-4 años) |

| Impulso Regulatorio para la Protección Salarial y la Automatización del Cumplimiento | +2.4% | Núcleo del Consejo de Cooperación del Golfo, con extensión a Egipto y Jordania | Corto plazo (≤ 2 años) |

| Creciente Demanda de Análisis de la Fuerza Laboral e Información Impulsada por IA | +1.9% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Kenia | Mediano plazo (2-4 años) |

| Aumento de la Fuerza Laboral Móvil y Remota que Requiere Plataformas HCM Unificadas | +1.6% | Nigeria, Kenia, Egipto | Corto plazo (≤ 2 años) |

| Los Megaproyectos NEOM de Arabia Saudita Impulsan la Demanda de Digitalización del Seguimiento Laboral | +1.2% | Arabia Saudita, con extensión a Emiratos Árabes Unidos y Qatar | Largo plazo (≥ 4 años) |

| La Infraestructura de Nómina Liderada por Fintech de África Supera a los Sistemas de RR. HH. Heredados | +1.5% | Nigeria, Kenia, Sudáfrica, Ghana, Egipto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de la Nube en las Empresas del CCG

Los empleadores del Golfo están modernizando rápidamente las bases de datos de RR. HH. heredadas para cumplir con los estándares de informes en tiempo real incorporados en los planes de transformación nacionales. Arabia Saudita alcanzó el 95% de digitalización de los servicios gubernamentales en 2024, y los consejos del sector privado ahora se comparan con esos estándares, creando un efecto halo para las implementaciones de HCM en la nube. Los Emiratos Árabes Unidos integraron sus API de cumplimiento del mercado laboral con suites de HCM privadas, reduciendo los ciclos de auditoría de trimestrales a mensuales y recompensando a las empresas que mantienen una conectividad fluida en la nube.[1]Ministerio de Recursos Humanos y Emiratización de los EAU, "Sistema de Protección Salarial 2.0," mohre.gov.ae La Oficina de Servicio Civil y Desarrollo Gubernamental de Qatar se asoció con SAP SuccessFactors en 2025 para más de 85.000 trabajadores, publicando planos de configuración que las empresas privadas ahora reutilizan. Los proveedores que operan nodos de nube soberana dentro de Arabia Saudita y los Emiratos Árabes Unidos han acortado los ciclos de ventas al reducir las objeciones sobre la residencia de datos. A medida que las regiones de los hiperescaladores entran en funcionamiento, las políticas de seguridad híbrida están aliviando las preocupaciones de los bancos y las empresas de servicios públicos, desbloqueando migraciones pospuestas.

Impulso Regulatorio para la Protección Salarial y la Automatización del Cumplimiento

Los marcos de protección salarial han convertido la nómina en un proceso de cumplimiento de misión crítica. El Sistema de Protección Salarial 2.0 de los Emiratos Árabes Unidos obliga a los empleadores a transferir los salarios dentro de los 10 días hábiles a través de instituciones acreditadas, con fuertes multas y suspensiones de permisos de trabajo para los infractores reincidentes. La plataforma Mudad de Arabia Saudita cruza referencias de nómina con registros de seguro social e inmigración, logrando un cumplimiento contractual del 85-90% en 2025 y obligando a las empresas a reemplazar los módulos de RR. HH. aislados con suites integradas que alimentan automáticamente a Qiwa. Kuwait ahora exige la captura biométrica de asistencia, mientras que Omán requiere la presentación digital de contratos dentro de los 30 días posteriores a la contratación, ampliando aún más el alcance del cumplimiento que el HCM debe cubrir.

Creciente Demanda de Análisis de la Fuerza Laboral e Información Impulsada por IA

Los objetivos de nacionalización, las estrictas normas sobre horas extra y los parámetros de productividad están impulsando a RR. HH. desde el mantenimiento administrativo de registros hacia el análisis predictivo. El programa Nitaqat de Arabia Saudita audita el recuento de expatriados frente a ciudadanos cada trimestre, por lo que los empleadores implementan paneles de control que pronostican brechas de cuota y simulan escenarios de contratación. Un importante grupo de telecomunicaciones redujo la rotación voluntaria entre los nacionales sauditas de alto rendimiento en un 12% en el primer año después de habilitar los modelos predictivos de Oracle HCM Cloud para identificar a los empleados en riesgo de abandono.[2]Oracle Corporation, "e y Historia de Éxito del Cliente," oracle.com Los bancos sudafricanos aplican algoritmos de programación para reducir las horas extra, registrando ahorros en costos laborales del 15% en 12 meses. La Comisión de Servicio de Docentes de Kenia, al vincular la nómina con su red iTax, eliminó miles de trabajadores fantasma, desbloqueando tramos de financiamiento de donantes vinculados a la transparencia fiscal. A medida que los directorios solicitan métricas prospectivas, los módulos de IA en canales de talento, puntuaciones de compromiso y pronóstico de ausencias se convierten en criterios de compra fundamentales.

Aumento de la Fuerza Laboral Móvil y Remota que Requiere Plataformas HCM Unificadas

Los mensajeros de la economía colaborativa, los trabajadores en sitios de proyectos y el personal de ventas de campo rara vez utilizan navegadores de escritorio, por lo que el HCM móvil con funcionamiento sin conexión se ha convertido en un requisito básico. Las empresas de logística y comercio electrónico nigerianas ahora emiten aplicaciones de asistencia habilitadas con GPS que registran la hora de las entregas y liberan pagos instantáneos a través del dinero móvil. Las plataformas nacidas en Kenia almacenan en caché los datos de nómina localmente y luego sincronizan cuando el ancho de banda se restablece, abordando la realidad de que el 40% de los trabajadores del África Subsahariana enfrentan conectividad intermitente. Los reguladores de construcción de los Emiratos Árabes Unidos requieren registros biométricos en sitios remotos, que las aplicaciones HCM compatibles con dispositivos portátiles entregan en tiempo real. El megaproyecto NEOM de Arabia Saudita se basa en una única torre de control que consolida la asistencia y los certificados de seguridad de más de 140.000 trabajadores en múltiples contratistas. Dado que los casos de uso móvil se extienden a la nómina, el control de tiempo y la inscripción en beneficios, los proveedores que diseñan nativamente para teléfonos inteligentes están desplazando a los titulares centrados en el escritorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Regulaciones de Privacidad y Residencia de Datos Aumentan la Complejidad de la Implementación | -1.4% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Nigeria | Mediano plazo (2-4 años) |

| Escasez de Talento con Habilidades en la Nube en Varios Mercados Africanos | -1.1% | África Subsahariana excluyendo Sudáfrica, Norte de África excluyendo Egipto | Largo plazo (≥ 4 años) |

| Dialectos Árabes Fragmentados que Dificultan la Adopción de PLN en el Software HCM | -0.8% | Consejo de Cooperación del Golfo, Egipto, Norte de África | Largo plazo (≥ 4 años) |

| Alto Costo de la Energía en los Centros de Datos Regionales que Impacta los Precios de SaaS | -0.9% | Nigeria, Kenia, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Privacidad y Residencia de Datos Aumentan la Complejidad de la Implementación

Las leyes soberanas de protección de datos obligan a los proveedores a localizar los registros de empleados, fragmentando lo que podría ser una única nube multiinquilino en instancias específicas de cada jurisdicción. Los Emiratos Árabes Unidos mantienen una lista blanca de mecanismos de exportación de datos, extendiendo las adquisiciones hasta 6 meses mientras los compradores esperan la autorización regulatoria.[3]Autoridad Reguladora de Telecomunicaciones y Gobierno Digital, "Preguntas Frecuentes sobre Protección de Datos de los EAU," tdra.gov.ae El Regulador de Información de Sudáfrica ha comenzado a emitir avisos de cumplimiento, generando preocupaciones de responsabilidad que están frenando las migraciones entre los bancos conservadores. Nigeria ahora requiere evaluaciones de impacto de protección de datos para el procesamiento de RR. HH. de alto riesgo, una carga que los pequeños empleadores trasladan a los proveedores al exigir servicios de cumplimiento llave en mano. El mosaico resultante obliga a los proveedores a mantener múltiples infraestructuras, inflando el costo de los bienes vendidos y ralentizando la entrega de la hoja de ruta.

Escasez de Talento con Habilidades en la Nube en Varios Mercados Africanos

El fuerte interés de los compradores a menudo choca con la escasez de administradores certificados que puedan configurar, integrar y gestionar plataformas HCM en la nube. La Autoridad de TIC de Kenia estimó solo 12.000 profesionales acreditados en la nube frente a una demanda cuatro veces mayor en 2024. Nigeria lanzó un programa de mejora de habilidades para 100.000 personas, pero las tasas de aprobación de certificación del primer año se situaron por debajo del 20%, extendiendo los plazos para las implementaciones del mercado medio. La reforma del servicio civil de Etiopía por USD 70 millones destinó un tercio de su presupuesto a integradores externos después de que ninguna empresa local cumpliera el umbral de habilidades, triplicando los costos laborales proyectados. Dado que la escasez de talento afecta más duramente a las pequeñas y medianas empresas, los proveedores incluyen cada vez más servicios gestionados, pero eso eleva el costo total de propiedad y diluye el perfil de margen del software puro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso a Medida que la Localización se Profundiza

Se prevé que los servicios superen el crecimiento del software, expandiéndose a una CAGR del 11,24% hasta 2031. El mercado de Software HCM de Oriente Medio y África se está expandiendo, impulsado por los servicios de implementación, integración y servicios gestionados, ya que cada país del Golfo integra la nómina con reglas de pensión únicas, interfaces multilingües y conexiones a pasarelas gubernamentales. El acuerdo de Oracle en 2025 con e& incorporó una capa de servicios gestionados de tres años que cubre las actualizaciones de cumplimiento para 38 países, ilustrando cómo los proveedores aseguran flujos de ingresos recurrentes una vez que los módulos principales entran en funcionamiento. Las empresas emergentes como Jisr aseguran honorarios de consultoría recurrentes al mapear los umbrales de Saudización en paneles de control automatizados que los ejecutivos pueden utilizar de forma autónoma. A medida que las subvenciones del sector público financian reformas del servicio civil en Etiopía y Sierra Leona, los socios locales obtienen oportunidades para ofrecer capacitación y trabajo de gestión del cambio que los proveedores globales no tienen personal local para cubrir.

El software aún representó el 73,48% del gasto de 2025, ya que las actualizaciones de licencias perpetuas y las suscripciones de SaaS anclan cada proyecto. Sin embargo, la presión sobre los precios se intensifica a medida que los compradores del mercado medio sopesan los ecosistemas de API abiertas frente a las suites monolíticas. Los competidores regionales agrupan escáneres de asistencia, agregación de seguros y acceso a salarios devengados dentro de una única tarifa por empleado, lo que lleva a las grandes plataformas a desagrupar microservicios específicos para mantener la agilidad. Durante el período de pronóstico, se espera que la participación total de los servicios en el mercado de Software HCM de Oriente Medio y África alcance el rango del 30% bajo, confirmando que la productización por sí sola no puede absorber la carga de localización de la región.

Por Modo de Implementación: El Híbrido Conecta la Soberanía y la Escala

Las soluciones en la nube entregaron el 68,92% del valor de 2025 y están configuradas para crecer a una CAGR del 11,56%, aunque las realidades legales y de la red eléctrica significan que las arquitecturas puramente públicas son poco comunes más allá de los módulos de talento de software como servicio. Los compradores en banca y gobierno optan cada vez más por topologías de pila dividida que alojan la nómina en nodos soberanos mientras envían los análisis a nubes multirregión. La participación del mercado de Software HCM de Oriente Medio y África atribuida a las implementaciones híbridas probablemente aumentará porque Microsoft, Oracle y SAP ahora ofrecen instancias específicas de cada región que replican tablas sensibles en almacenamiento dentro del país.

Las instalaciones locales persisten, particularmente dentro de los ministerios que prohíben las rutas de internet externas, pero incluso estos sitios adoptan la orquestación en contenedores para obtener automatización de parches. El proyecto de centro de datos suspendido de Kenia demostró que la escasez de energía puede ralentizar el despliegue de los hiperescaladores, manteniendo en funcionamiento las salas de datos de respaldo basadas en diésel. Los proveedores que suministran agentes de sincronización y pasarelas de confianza cero capturan participación de cartera porque permiten a los clientes alternar entre capacidad soberana y pública sin reescrituras.

Por Tamaño de Organización: Las PYMES se Aceleran Bajo la Formalización Regulatoria

Las grandes empresas mantuvieron el 64,81% del gasto de 2025 debido a la complejidad multinacional y los contratos de soporte premium, aunque el crecimiento se desacelera a medida que los ciclos de renovación se alargan. El mercado de Software HCM de Oriente Medio y África muestra un impulso más pronunciado en las pequeñas y medianas empresas, con una previsión de crecimiento del 11,72% hasta 2031, ya que las auditorías de protección salarial y la digitalización fiscal obligan incluso a los talleres de 50 personas a adoptar motores de nómina conformes. Las empresas emergentes nigerianas que integran API de remisión de pensiones reducen los costos de entrada, mientras que los minoristas del Golfo gravitan hacia interfaces móviles en árabe que los empleados pueden navegar con una capacitación mínima.

Los niveles freemium que bloquean los análisis avanzados detrás de muros de pago ayudan a los proveedores a sembrar miles de microclientes que se convertirán una vez que los reguladores amplíen el alcance. En África Oriental, los programas de vales financiados por donantes reembolsan parte de las tarifas de suscripción del primer año para acelerar la adopción entre los comerciantes informales. Como resultado, los ingresos de las PYMES podrían superar un tercio del tamaño total del mercado de Software HCM de Oriente Medio y África al final del período de pronóstico.

Por Aplicación: La Gestión del Talento Emerge como Campo de Batalla Estratégico

RR. HH. básico mantuvo una participación del 26,42% en 2025 como sistema de registro fundamental, pero se proyecta que la gestión del talento registre la CAGR más rápida del 12,08% hasta 2031. La escasez de habilidades y las cuotas de nacionalización significan que los empleadores ya no pueden depender únicamente de las bolsas de trabajo; necesitan coincidencia impulsada por IA, incorporación y ciclos de mejora de habilidades. Las plataformas que presentan rutas de aprendizaje alineadas con los marcos de competencias de los Ministerios de Trabajo del Golfo están ganando licitaciones. El tamaño del mercado de Software HCM de Oriente Medio y África asignado a las suites de rendimiento y sucesión se está expandiendo, por lo tanto, más rápido que a los simples motores de nómina.

La gestión de la fuerza laboral y la nómina crecen aproximadamente al ritmo del mercado general, pero la innovación se centra en la programación predictiva, la asistencia biométrica y los informes de cumplimiento automatizados que alimentan los paneles de control gubernamentales. Los sistemas de aprendizaje históricamente se quedaron atrás, pero el Programa de Desarrollo de Capacidades Humanas de Arabia Saudita ahora subsidia el contenido de microcredenciales, inyectando presupuesto en los módulos de aprendizaje corporativo que se integran directamente con los gráficos de habilidades de HCM.

Por Industria de Usuario Final: La Atención Médica Crece por las Necesidades de Seguimiento de Credenciales

La banca, los servicios financieros y los seguros representaron el 25,87% del gasto de 2025 gracias a la adopción temprana de ERP, pero se prevé que la atención médica y las ciencias de la vida superen a todos los sectores con una CAGR del 11,94%. Los hospitales del Golfo dependen de médicos expatriados, por lo que necesitan la verificación digital de licencias, visas y horas de educación continua para evitar multas regulatorias. Un HRMS integrado vinculó recientemente a los proveedores sauditas con la Comisión Saudita de Especialidades de Salud, reduciendo la incorporación de 90 días a 30 días y destacando cómo los conectores específicos del sector elevan la adopción.

A medida que los retrasos pandémicos impulsan a los gobiernos a reclutar a nivel mundial, los módulos que sincronizan el estado de las licencias con los datos de inmigración pasan de opcionales a esenciales, expandiendo la participación del mercado de Software HCM de Oriente Medio y África atribuible a la atención médica. El comercio minorista, las telecomunicaciones y la manufactura se mantienen cerca del promedio del mercado, impulsados por la asistencia móvil y el acceso a salarios devengados. El gobierno sigue siendo de alto valor pero lento, porque las licitaciones plurianuales estipulan una profundidad de implementación en nube soberana y local que solo un puñado de licitantes puede satisfacer.

Análisis Geográfico

Oriente Medio representó el 61,24% del valor de 2025 del mercado de Software HCM de Oriente Medio y África. El mercado de Software HCM de Oriente Medio y África muestra un impulso especialmente fuerte en Arabia Saudita, donde la plataforma Qiwa procesó registros de más de 13 millones de trabajadores en 2025, creando un estándar de facto para las auditorías del sector privado. La región de centros de datos de Microsoft en Arabia Saudita, que se lanzará en el cuarto trimestre de 2026 con tres zonas de disponibilidad, aborda los requisitos de la Ley de Protección de Datos Personales y posiciona al Reino como un centro de nube soberana para las cargas de trabajo de HCM del gobierno y los servicios financieros.[4]Microsoft Azure, "Región de Nube de Arabia Saudita," azure.microsoft.com Los empleadores de construcción y hostelería de los Emiratos Árabes Unidos, que enfrentan mandatos de captura de tiempo biométrico, se apresuraron a realizar migraciones a la nube para evitar las penalizaciones de protección salarial, impulsando las reservas de software durante 2025. El escaparate del sector público de Qatar de SAP SuccessFactors está influyendo en los adoptantes privados, reforzando la posición de Doha como centro de referencia.

África, proyectada a una CAGR del 11,88%, exhibe una heterogeneidad pronunciada. Sudáfrica muestra una alta saturación en minas y bancos, pero con actualizaciones constantes a medida que las empresas adoptan análisis de IA. Nigeria avanza sobre la base de las infraestructuras de nómina fintech que liberan salarios el mismo día en más de 40 países, una funcionalidad que las multinacionales ahora solicitan incluso para el personal expatriado. Egipto está emergiendo como un centro de nube regional dado un flujo de USD 694 millones en capital de centros de datos para 2030, acercando las cargas de trabajo de RR. HH. sensibles a la latencia a los usuarios del Norte de África y el Levante. Kenia demuestra una adopción impulsada por donantes, ya que su Comisión de Servicio de Docentes eliminó trabajadores fantasma a través de una nómina unificada vinculada a la tributación, un modelo que los estados vecinos planean replicar.

La infraestructura sustenta la velocidad de adopción. La región de 200 megavatios de Microsoft programada para el cuarto trimestre de 2026 en los Emiratos Árabes Unidos proporcionará puntos de conexión de baja latencia que satisfacen las normas de transferencia de datos transfronterizos, mientras que las zonas de Microsoft en Riad permiten a las instituciones financieras cumplir con los mandatos de residencia sauditas. El plan de Nigeria de duplicar los megavatios de los centros de datos para 2030 aún lucha contra la inestabilidad de la red eléctrica, lo que convence a las empresas de especificar la conmutación por error híbrida en los documentos de licitación. Estas variables del lado de la oferta dictan la combinación de implementación y, por lo tanto, dan forma a la trayectoria del mercado regional.

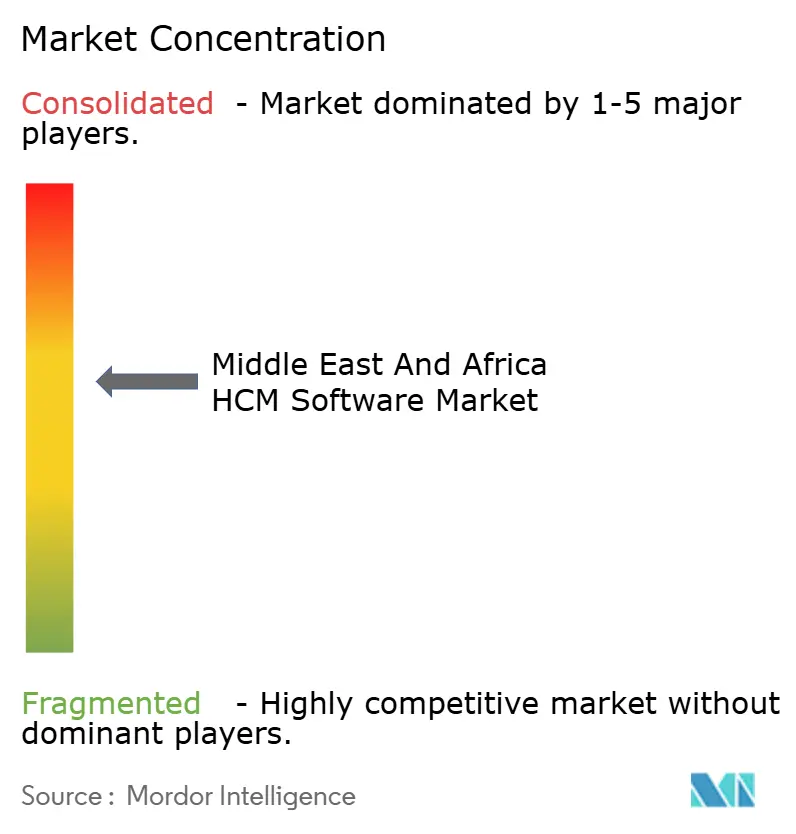

Panorama Competitivo

El mercado de Software HCM de Oriente Medio y África sigue moderadamente concentrado, con suites globales como Oracle, SAP, Workday y ADP que mantienen posiciones arraigadas en las grandes empresas, pero con competidores que priorizan la localización erosionando el terreno del mercado medio. El despliegue de Oracle en 2025 para e& incorporó modelos de desgaste de IA y ancló un movimiento de expansión en 38 países, ilustrando cómo los titulares aprovechan los análisis integrados para asegurar las renovaciones. La pila RISE de SAP, adquirida por la Oficina de Servicio Civil de Qatar, agrupa ERP, análisis y HCM bajo una sola suscripción, vinculando a las instituciones en relaciones de varias décadas.

Los especialistas regionales se diferencian por la experiencia de usuario en árabe, los precios flexibles y la intermediación de beneficios integrada. Bayzat unifica el seguro de salud y de vida dentro de la nómina, reuniendo a más de 1.000 clientes del Golfo para 2025 y subrayando la demanda de orquestación de recompensas totales.[5]Bayzat, "Comunicado de Hito de Clientes," bayzat.com ZenHR adapta las plantillas de recibos de pago a los códigos legales del Golfo, atrayendo a las PYMES que consideran las interfaces de primer nivel engorrosas. En el frente africano, la arquitectura de funcionamiento sin conexión de SeamlessHR y las infraestructuras de salarios devengados de Workpay proporcionan ventajas competitivas difíciles de replicar para los proveedores globales sin alianzas. Las licitaciones gubernamentales, como la reforma del servicio civil de Etiopía, siguen siendo disputadas porque el riesgo de entrega pesa mucho; los actores con redes de integradores locales obtienen ventajas en la puntuación.

La tecnología continúa separando a los líderes de los seguidores. Los proveedores que incorporan chatbots de lenguaje natural tanto en árabe estándar moderno como en dialectos del Golfo, incluso con respaldo humano en el bucle, aumentan la adopción por parte de los usuarios. Los modelos predictivos que recomiendan ajustes de turnos o señalan infracciones de horas extra resuenan con los directores financieros que buscan ahorros de costos. Sin embargo, los dialectos fragmentados y la inflación del costo de la energía aún crean fricciones, lo que significa que ningún proveedor domina lo suficiente como para inclinar el mercado hacia una alta concentración.

Líderes de la Industria de Software HCM de Oriente Medio y África

-

Automatic Data Processing, Inc.

-

Oracle Corporation

-

Workday, Inc.

-

UKG, Inc.

-

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Delicate Software Solutions lanzó un Sistema Integrado de Asistencia Móvil y Nómina WPS para Transformar las Operaciones de RR. HH. para las PYMES de los EAU.

- Febrero de 2026: El grupo tecnológico global e& adoptó Oracle Fusion Cloud Human Capital Management (HCM) para preparar a su fuerza laboral global para la economía impulsada por IA, incorporando inteligencia artificial (IA) integrada, IA generativa y agentes de IA.

- Octubre de 2025: Sage introdujo HR & Payroll Advanced, una solución basada en la nube, en Sudáfrica.

- Septiembre de 2025: Workday se expandió a Oriente Medio al abrir una nueva oficina en Dubái e introducir su Plataforma de IA Empresarial para Personas y Finanzas.

Alcance del Informe del Mercado de Software HCM de Oriente Medio y África

El mercado de Software HCM de Oriente Medio y África comprende plataformas de software y servicios asociados que gestionan, automatizan y optimizan las funciones relacionadas con la fuerza laboral en empresas y organizaciones que operan en Oriente Medio y África. El mercado incluye aplicaciones HCM basadas en la nube y locales que respaldan el ciclo de vida completo del empleado, incluyendo la planificación de la fuerza laboral, el reclutamiento, la incorporación, la nómina, la administración de compensaciones y beneficios, el seguimiento del tiempo y la asistencia, la gestión del talento, el aprendizaje y el desarrollo, el compromiso de los empleados, la gestión del rendimiento, la planificación de la sucesión y el análisis de la fuerza laboral.

El Informe del Mercado de Software HCM de Oriente Medio y África está Segmentado por Componente (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (RR. HH. Básico, Gestión del Talento, Gestión de la Fuerza Laboral, Gestión de Nómina y Aprendizaje y Desarrollo), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Manufactura Industrial, Atención Médica y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Gobierno y Sector Público y Otras Industrias de Usuario Final) y Geografía (Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Omán, Baréin y Resto de Oriente Medio) y África (Sudáfrica, Nigeria, Egipto, Kenia y Resto de África)). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| RR. HH. Básico |

| Gestión del Talento |

| Gestión de la Fuerza Laboral |

| Gestión de Nómina |

| Aprendizaje y Desarrollo |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura Industrial |

| Atención Médica y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Kenia | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | RR. HH. Básico | |

| Gestión del Talento | ||

| Gestión de la Fuerza Laboral | ||

| Gestión de Nómina | ||

| Aprendizaje y Desarrollo | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Manufactura Industrial | ||

| Atención Médica y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Software HCM de Oriente Medio y África en 2031?

Se proyecta que el mercado alcance USD 4,63 mil millones en 2031, expandiéndose a una CAGR del 10,36% de 2026 a 2031 (Mordor Intelligence).

¿Qué modo de implementación está creciendo más rápido en la región?

Se prevé que la nube, incluidas las variantes de nube soberana, registre una CAGR del 11,56% hasta 2031 a medida que aumenta la capacidad de los centros de datos (Mordor Intelligence).

¿Qué segmento de aplicación se espera que lidere el crecimiento?

La gestión del talento debería registrar la CAGR más alta del 12,08% porque las cuotas de nacionalización del Golfo exigen análisis de reclutamiento y desarrollo impulsados por IA (Mordor Intelligence).

¿Por qué los ingresos por servicios crecen más rápido que las licencias de software?

Los empleadores necesitan reglas de nómina localizadas, interfaces en árabe e integraciones con plataformas gubernamentales, lo que eleva la demanda de implementación y servicios gestionados por encima del 11% anual (Mordor Intelligence).

¿Qué vertical de la industria es probable que supere a los demás?

Se proyecta que la atención médica y las ciencias de la vida crezcan al 11,94% debido al estricto seguimiento de credenciales y la alta rotación de expatriados (Mordor Intelligence).

Última actualización de la página el: