Tamanho e Participação do Mercado de Embalagens Flexíveis do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

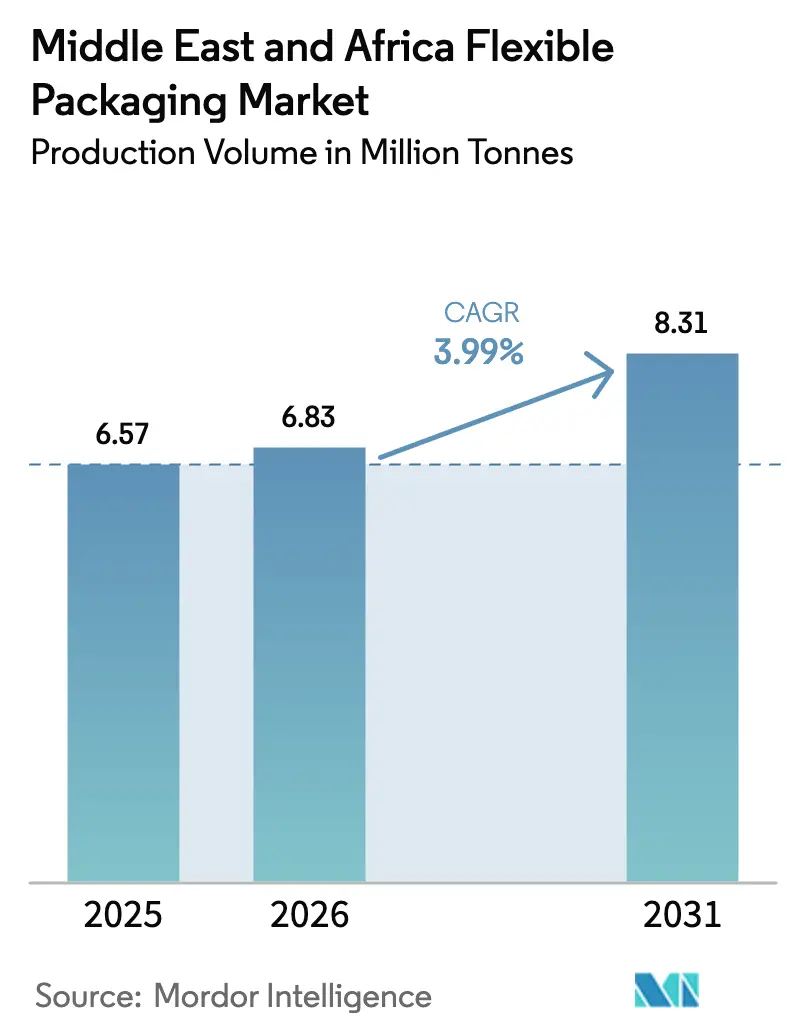

| Tamanho do mercado no ano base (2025) | 6.57 Milhões de toneladas |

| Volume do Mercado (2026) | 6.83 Milhões de toneladas |

| Volume do Mercado (2031) | 8.31 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis do Oriente Médio e África por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens flexíveis do Oriente Médio e África cresça de 6,57 milhões de toneladas em 2025 para 6,83 milhões de toneladas em 2026 e está previsto para atingir 8,31 milhões de toneladas até 2031 a um CAGR de 3,99% no período 2026-2031. Esta sólida tendência de alta reflete uma base crescente de alimentos processados, mandatos crescentes de serialização farmacêutica e um aumento acentuado na logística de e-groceries. O salto de 21% do Egito nas exportações de alimentos processados em 2024 impulsiona a demanda por sachês com barreira à umidade e ao oxigênio, enquanto o Decreto-Lei Federal nº 38 de 2024 dos Emirados Árabes Unidos obriga embalagens farmacêuticas de dose unitária que exigem rotulagem precisa em árabe e inglês e evidência de violação.[1]Legislação dos Emirados Árabes Unidos, "Decreto-Lei Federal que Rege os Produtos Médicos," uaelegislation.gov.ae A Arábia Saudita insere subsídios de localização sob a Visão 2030, estimulando investimentos em conversão de resinas e plantas movidas a energia renovável, como a instalação de bebidas assistida por energia solar de EUR 7,6 milhões em Jeddah. A África do Sul ancora a curva de alto crescimento do continente com base em atualizações no processamento de alimentos e na Área de Livre Comércio Continental Africana, enquanto o complexo gás-para-produtos químicos da Nigéria abre uma cadeia de PE e PP indígena que reduz a dependência de importações. A consolidação paralela — exemplificada pela fusão Amcor-Berry Global — reformula a intensidade competitiva e acelera a inovação à medida que os conversores avançam em direção à conformidade com a economia circular.

Principais Conclusões do Relatório

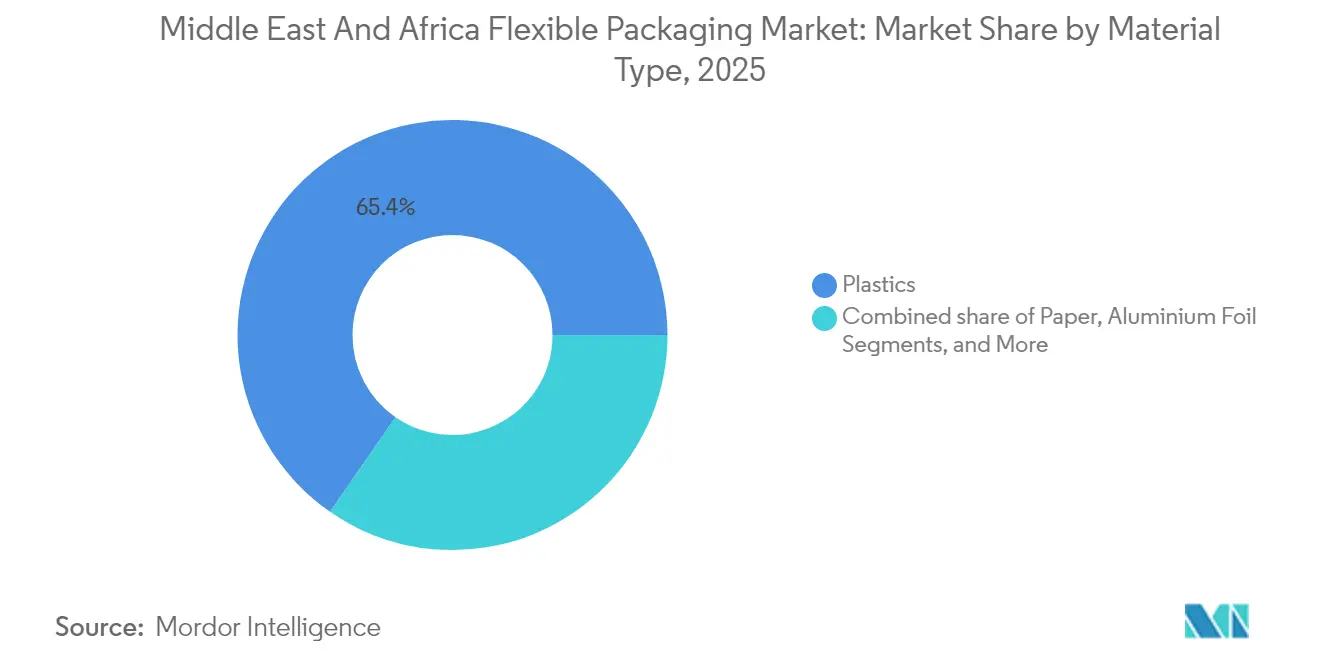

- Por tipo de material, os plásticos detinham 65,35% da participação no mercado de embalagens flexíveis do Oriente Médio e África em 2025, enquanto os formatos à base de papel registram o CAGR mais rápido de 6,12% até 2031.

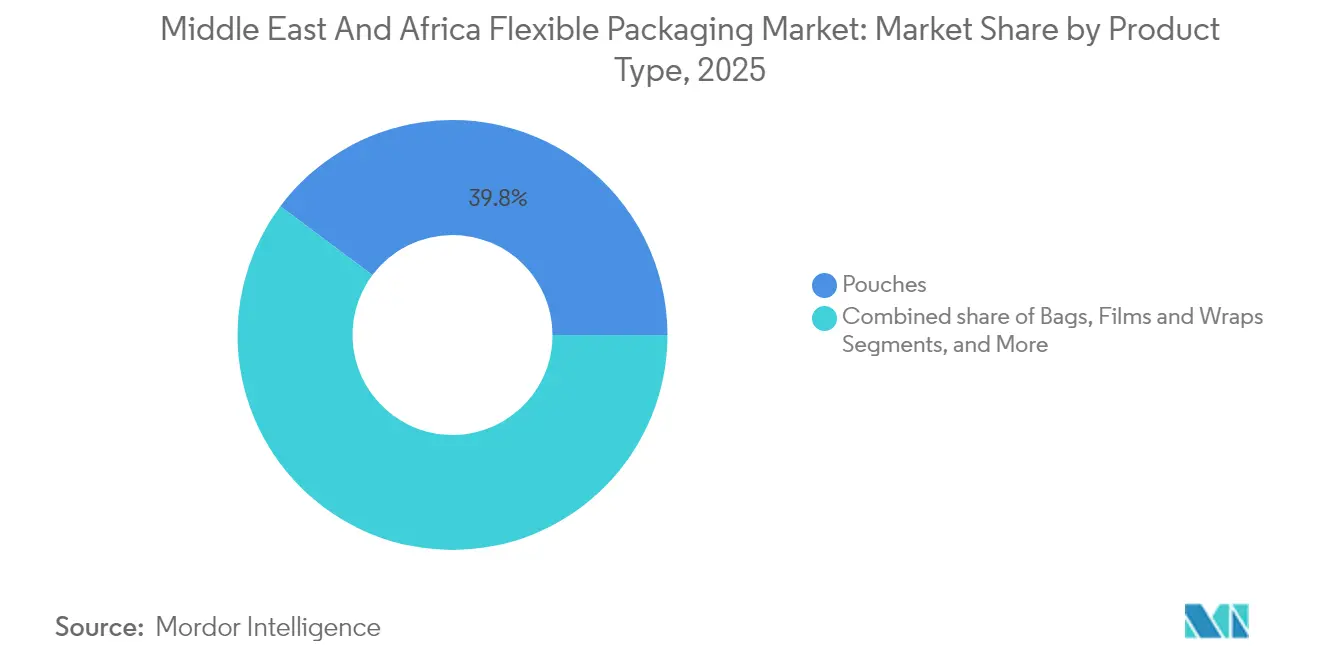

- Por tipo de produto, os sachês capturaram 39,78% da participação no mercado de embalagens flexíveis do Oriente Médio e África em 2025; os sachês com bico estão expandindo-se a um CAGR de 7,18% para 2026-2031.

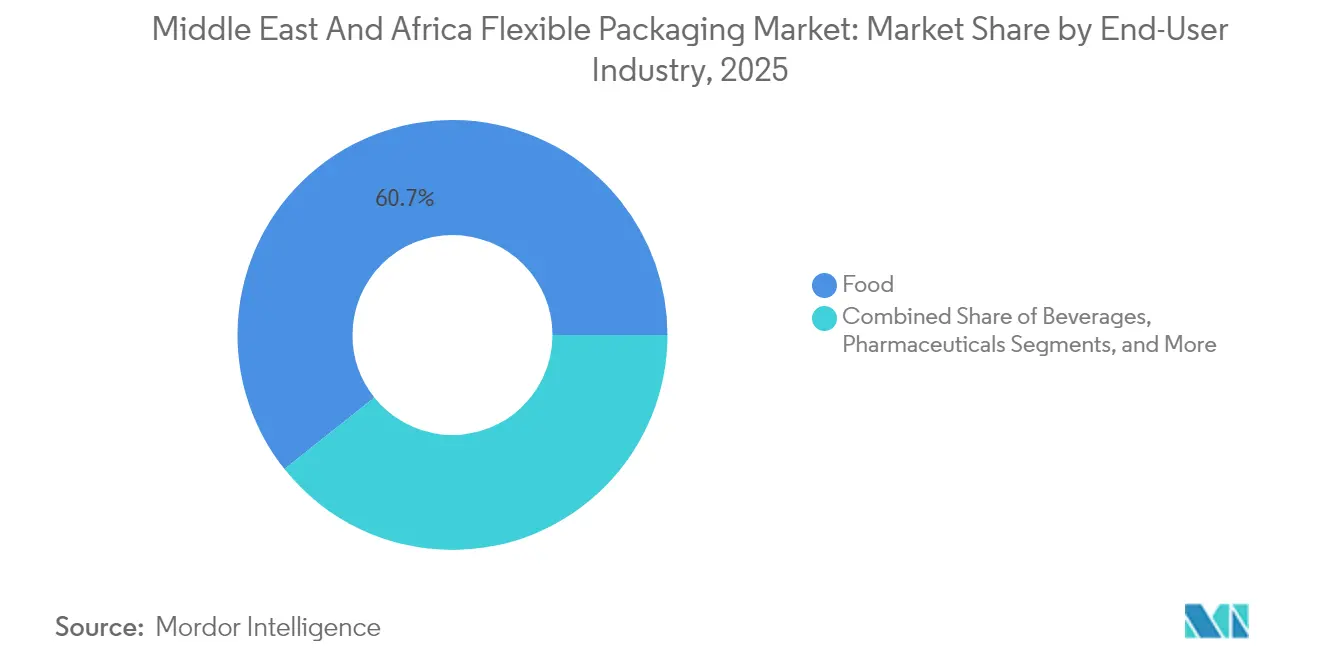

- Por setor de usuário final, a categoria de alimentos representou 60,72% do tamanho do mercado de embalagens flexíveis do Oriente Médio e África em 2025, enquanto os produtos farmacêuticos exibem o CAGR líder de 8,05% durante o período de previsão.

- Por geografia, a Arábia Saudita comandou 44,98% da participação na receita em 2025; a África do Sul está prevista para progredir a um CAGR de 6,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Flexíveis do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos de embalagens farmacêuticas de dose unitária do CCG | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | Médio prazo (2 a 4 anos) |

| Boom do e-grocery impulsionando filmes para envelopes | +0.6% | Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Expansão das exportações de carne processada halal | +0.5% | Foco global no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Investimentos em megaparques alimentares | +0.7% | Egito, Nigéria, África | Longo prazo (≥ 4 anos) |

| Aumento do consumo de bebidas para consumo imediato | +0.4% | CCG, África urbana | Curto prazo (≤ 2 anos) |

| Localização de FMCG impulsionando a capacidade de conversão | +0.5% | Arábia Saudita, Emirados Árabes Unidos, Egito, Marrocos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Embalagens Farmacêuticas de Dose Unitária do CCG

O decreto-lei dos Emirados Árabes Unidos impõe rotulagem serializada e bilíngue que se estende a blisteres de folha de alumínio, sachês em bastão e saquinhos. As marcas halal da SASO da Arábia Saudita acrescentam camadas adicionais de validação, direcionando os conversores para impressão CI-flexo de alta intensidade de cor e tintas legíveis por infravermelho próximo. Os códigos harmonizados regionalmente espelham as regras DSCSA dos EUA, garantindo alinhamento global para produtos biológicos enviados em sachês com estabilidade de temperatura. Essas condições sustentam ganhos de volume persistentes no mercado de embalagens flexíveis do Oriente Médio e África.

Boom do E-Grocery Impulsionando Filmes para Envelopes na Arábia Saudita e nos Emirados Árabes Unidos

Aplicativos de compras de supermercado registraram USD 1,07 bilhão em vendas nos Emirados Árabes Unidos durante 2023; os centros de atendimento agora dependem de envelopes acolchoados com bolsos de gel de gelo para pedidos mistos de temperatura ambiente e refrigerados.[2]Departamento de Agricultura dos Estados Unidos, "Guia do Exportador Anual: Emirados Árabes Unidos," apps.fas.usda.gov Pesquisas em Riad confirmam que lojas híbridas superam os modelos de lojas escuras em custo por pedido quando sachês com zíper isolados reduzem as taxas de desperdício em 7%. Este modelo de atendimento rápido amplifica oscilações de demanda de ciclo curto que os conversores ágeis no mercado de embalagens flexíveis do Oriente Médio e África podem capturar por meio de tiragens de impressão digital e personalização em estágio tardio.

Expansão das Exportações de Carne Processada Halal Necessitando de Sachês com Barreira

As carcaças de cabra refrigeradas da Etiópia agora miram 150 toneladas semanais para varejistas do CCG, mas as restrições de vida útil expõem embalagens desatualizadas. Os sachês multicamadas com EVOH estão no centro da conformidade aprimorada com a cadeia de frio, permitindo que fornecedores africanos compitam com processadores brasileiros. Dinâmicas semelhantes ocorrem em sachês de purê de frutas destinados a bares de smoothies de Dubai, onde a concentração de abacaxi apoiada por um CAGR de 5,3% até 2026 exige laminados de alta barreira sem folha de alumínio. Esses fluxos reforçam a escala para o mercado de embalagens flexíveis do Oriente Médio e África.

Investimentos em Megaparques Alimentares no Egito e na Nigéria

O Egito aloca USD 153 milhões para silos de grãos do Canal de Suez, gerando pedidos para sacos de PP tecido com revestimento de PE e filmes FFS. O parque Ogidigben de USD 20 bilhões da Nigéria gera capacidade de rachadura para etileno e propileno, reduzindo os custos de transporte de resinas para plantas de sachês e saquinhos do Oeste Africano em 12%. A arquitetura integrada da cadeia de suprimentos cimenta curvas de custo competitivo de longo prazo no mercado de embalagens flexíveis do Oriente Médio e África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de matéria-prima de polímero reciclado de grau alimentar | -0.6% | Global, aguda na África | Longo prazo (≥ 4 anos) |

| Tarifas de importação de folha de alumínio | -0.4% | África Subsaariana | Médio prazo (2 a 4 anos) |

| Lacuna de qualificação em impressão CI-flexo de alta velocidade | -0.3% | Oriente Médio, Norte da África | Médio prazo (2 a 4 anos) |

| Regras de reciclabilidade da UE sobre exportações multicamadas | -0.5% | Empresas do Oriente Médio e África voltadas para exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Matéria-Prima de Polímero Reciclado de Grau Alimentar

Apenas 14% dos resíduos plásticos mundiais entram em cadeias de reciclagem; pellets de PCR de grau EFSA atingem prêmios de até USD 400 por tonelada acima dos níveis virgens, comprimindo as margens dos conversores. As regras da UE que exigem 70% de reciclabilidade até 2030 e limites crescentes de PCR bloqueiam as vias de exportação para laminados multimateriais. A linha de PCR-PET da UFlex no Egito fornece 30.000 toneladas anualmente, mas ainda cobre menos de 5% da demanda regional de laminados. Sem reciclagem química em escala, o crescimento no mercado de embalagens flexíveis do Oriente Médio e África pode se moderar.

Tarifas de Importação de Folha de Alumínio em Estados Africanos Chave

Os direitos antidumping dos EUA sobre a folha turca espelham os movimentos emergentes de blocos do Leste Africano que consideram tarifas de salvaguarda de 5%-7% para estimular laminadoras locais. Para café em sachê e medicamentos em blisteres, os conversores enfrentam aumentos de custo unitário de 3%-5%, impulsionando-os em direção a filmes revestidos com SiOx, mas essas alternativas exigem novos ciclos de validação que desaceleram a implantação. Esse atrito de custo reduz as adições de tonelagem de curto prazo no mercado de embalagens flexíveis do Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Plásticos Lideram, Papel Acelera em Direção à Circularidade

Os plásticos mantiveram 65,35% de dominância no mercado de embalagens flexíveis do Oriente Médio e África durante 2025, pois PE e PP oferecem barreiras de umidade econômicas para produtos básicos como cuscuz, arroz e leite UHT. Enquanto isso, o kraft revestido e o papel glassine surgem a um CAGR de 6,12%, impulsionados por mandatos de varejistas para coleta seletiva de material único. Os laminados de politereftalato de etileno crescem nos sachês de sopa para retorta, destacando as vantagens de resistência ao calor. Espera-se que o tamanho do mercado de embalagens flexíveis do Oriente Médio e África para laminados de PE/PE de material único aumente assim que as resinas de camada de adesão desbloqueiem limites de barreira de oxigênio mais elevados sem EVOH.

As misturas de PLA e PBAT surgem nos sacos para viagem do Catar, enquanto os ensaios de PE de cana-de-açúcar emergem nas tampas de iogurte da África do Sul. No entanto, os prêmios de custo e a escassez de instalações de compostagem mantêm baixas as participações de mercado. As estruturas de folha de alumínio multicamadas permanecem indispensáveis nas tampas para homus e sucos de alta acidez. Ao mesmo tempo, os híbridos de papel e filme que utilizam revestimentos aquosos atingem os objetivos de barreira à umidade, ajudando as empresas de confeitaria a cumprir as metas de redução de 25% em plástico virgem. Por meio dessa interação dinâmica, o mercado de embalagens flexíveis do Oriente Médio e África equilibra continuamente economia, desempenho e sustentabilidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Produto: Sachês Dominam um Portfólio em Diversificação

Os sachês representaram 39,78% do volume de remessas em 2025 e continuam a superar com um CAGR de 7,18%. Os sachês DOY autossustentáveis dominam as gôndolas de salgadinhos, enquanto as variantes de quatro vedações reforçam a premiumização de alimentos para animais domésticos. Os sachês para retorta nas sopas halal sauditas ilustram a resiliência térmica, enquanto os formatos com bico ganham popularidade nos lançamentos de bebidas lácteas do Delta do Nilo. O tamanho do mercado de embalagens flexíveis do Oriente Médio e África para sachês com bico que suportam linhas de bebidas, tintas e agroquímicos se expande em conjunto com a flexibilidade das linhas de envase. A linha de sachês re/cycle sem solvente da Mondi sublinha a mudança para reciclabilidade de material único.

Filmes e embrulhos sustentam contratos B2B básicos, cobrindo paletes com capa extensível, aglomeração por encolhimento e bandejas de carne termoformadas. Rótulos e mangas desfrutam do aumento da impressão digital à medida que as prensas HP Indigo 6K reduzem os tempos de troca de SKU para sortimentos de iogurte de moda rápida. As folhas de alumínio para tampas avançam em direção a soluções de fácil abertura à base de PP, enquanto componentes com zíper e deslizante adicionam maior conveniência. Cada desenvolvimento aprofunda a diversificação de produtos no mercado de embalagens flexíveis do Oriente Médio e África.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor de Usuário Final: Alimentos Retém Volume, Farmacêuticos Lideram o Crescimento

As aplicações alimentares compuseram 60,72% da participação no mercado de embalagens flexíveis do Oriente Médio e África em 2025, sustentadas pela demanda estável por trigo, leguminosas e confeitaria. Os processadores de geléia do Egito selecionam sachês transparentes de PET-PE visando ganhos de exportação em regiões alinhadas com os padrões halal. Os produtos farmacêuticos aceleram a um CAGR de 8,05% à medida que os reguladores do CCG compelem blisteres serializados e sachês para cadeia de frio.

Os sachês de bebidas florescem pela conveniência em lanches escolares, enquanto as empresas de cosméticos em Dubai mudam para sachês autossustentáveis com acabamento fosco que combinam impacto nas prateleiras com reciclabilidade. Os sachês de limpadores domésticos e agroquímicos mantêm volumes estáveis, ilustrando a dispersão de demanda que protege o mercado de embalagens flexíveis do Oriente Médio e África de choques de categoria única.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A fatia de 44,98% da receita de 2025 da Arábia Saudita decorre de linhas reforçadas de carne halal, laticínios e salgadinhos atendidas por prensas CI-flexo de 10 cores recém-instaladas. As salas de envase alimentadas a energia solar em Jeddah destacam os compromissos ecológicos que ressoam em todo o mercado de embalagens flexíveis do Oriente Médio e África. Os Emirados Árabes Unidos, frequentemente campo de testes para designs premium, aproveitam USD 1,07 bilhão em faturamento de e-grocery para impulsionar filmes para envelopes, sachês de gelo seco e protetores isolados. Bahrain, Catar, Kuwait e Omã permanecem mercados de nicho, porém com alta lucratividade, graças a regras rígidas de importação que favorecem filmes multicamadas de alta qualidade. A expansão da United Paper Industries com apoio do Tamkeen sublinha os ganhos de capacidade em micromercados.

A África comanda a narrativa de crescimento. A África do Sul lidera o CAGR regional em 6,63%, impulsionada pela adoção de alimentos para petiscos e refeições prontas e reforçada por corredores comerciais que ligam portos a redes de supermercados do interior. O Egito combina a geografia do Canal de Suez com a modernização dos campos agrícolas, criando demanda âncora para sacos a granel, capas para paletes e sachês pré-fabricados vinculados ao seu marco de exportação de alimentos processados de USD 6,1 bilhões. Marrocos e Tunísia alinham-se com os limites de reciclagem da UE, reformulando as linhas de laminação para híbridos de papel e PE de material único a fim de sustentar os fluxos de embalagens para exportação de cítricos.

As instalações da ALPLA na Arábia Saudita, nos Emirados Árabes Unidos e no Egito reduzem os prazos de entrega para pré-formas de PET, enquanto os projetos de energia renovável em Marrocos e nos Emirados Árabes Unidos reduzem a intensidade de carbono na extrusão de filmes soprados. O Instituto do Oriente Médio observa que os compromissos com energia verde visam grades com 52% de energias renováveis até 2030, reduzindo as emissões de Escopo 2 para os conversores. Essa integração regional garante o impulso de crescimento em todo o mercado de embalagens flexíveis do Oriente Médio e África.

Cenário Competitivo

Principais Empresas no Mercado de Embalagens Flexíveis do Oriente Médio e África

Huhtamaki, Constantia Flexibles e Mondi detêm vantagens tecnológicas em laminados retortáveis de alta barreira ao oxigênio e em ciclos de reciclagem internos. A fusão Amcor-Berry cria um gigante com receita de USD 24 bilhões e sinergias planejadas de USD 650 milhões que aproveitarão ativos de filme e conversão integrados retroativamente para expandir sua presença no mercado de embalagens flexíveis do Oriente Médio e África. O negócio Eviosys de USD 3,9 bilhões da Sonoco e a aquisição da Constantia pela One Rock elevam ainda mais o patamar de eficiência de capital e investimento em P&D.

Napco National e 3P Gulf Group vencem licitações locais com fluência em artes gráficas em árabe e serviço técnico 24 horas. Arabian Flexible Packaging implementa linhas de laminação sem solvente para reduzir emissões de COV, correspondendo às fichas de avaliação dos varejistas. ePac Flexibles escala clusters de impressão digital em Joanesburgo e Dubai, oferecendo entrega em 10 dias para pedidos mínimos de 5 kg que atendem a pequenas e médias empresas misturadoras de especiarias.

O centro de competência de Florença da Bobst treina 200 operadores do Oriente Médio anualmente em configurações de engrenagens de precisão para fechar lacunas de qualificação em CI-flexo. A planta de USD 100 milhões da Hotpack em New Jersey marca a ambição global a partir de uma base no Golfo, enquanto a aquisição total da Hotpack da sua joint venture egípcia cimenta ofertas integradas de resina a garrafa que reduzem o custo de atendimento para clientes de bebidas. A intensidade competitiva estimula fluxos constantes de investimento em ativos, mantendo o mercado de embalagens flexíveis do Oriente Médio e África tecnologicamente atualizado.

Líderes do Setor de Embalagens Flexíveis do Oriente Médio e África

Napco National

3P Gulf Group

Platinum Packaging Ltd

ENPI Group

Aalmir Plastic Industries LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Amcor concluiu o negócio com a Berry, formando um gigante do setor de embalagens com receita de USD 24 bilhões e potencial de sinergia de USD 650 milhões.

- Maio de 2025: A Hotpack divulgou um investimento de USD 100 milhões nos Estados Unidos para criar 200 empregos e ampliar sua linha de embalagens alimentares.

- Fevereiro de 2025: Os acionistas da Amcor e da Berry Global aprovaram uma transação de troca de ações (7,25 ações da Amcor por ação da Berry) que foi finalizada em junho de 2025.

- Janeiro de 2025: A Faller Packaging adquiriu uma propriedade em Gebesee, Alemanha, para uma nova fábrica de caixas dobráveis e folhetos, atendendo à forte demanda dos importadores farmacêuticos do Golfo.

Escopo do Relatório do Mercado de Embalagens Flexíveis do Oriente Médio e África

Embalagem flexível refere-se a qualquer embalagem ou parte de uma embalagem que pode facilmente mudar de forma quando preenchida ou sendo utilizada. A embalagem flexível é feita de combinações de papel, plástico, filme, folha de alumínio ou outros materiais e consiste em sacolas, sachês, protetores, embrulhos, bobinas e outros itens flexíveis.

O mercado de embalagens flexíveis do Oriente Médio e África é segmentado por tipo de material (plásticos (Polietileno (PE), Polipropileno (PP), Politereftalato de etileno (PET), outros plásticos (PVC, PA, etc.)), papel, alumínio, materiais compostáveis (PLA, PBS, PHA, PBAT, etc.), tipo de produto (sachês, filmes e embrulhos [filme termoformado, filmes extensíveis, filme termorretrátil, filme plástico aderente], rótulos e mangas, tampas e protetores, embalagens blister), verticais de usuário final (alimentos, bebidas, produtos farmacêuticos, cosméticos e cuidados pessoais, cuidados domésticos, cuidados com animais domésticos, tabaco, outros setores de usuário final (eletrônicos, produtos químicos, produtos agrícolas, etc.)), e País (Arábia Saudita, Emirados Árabes Unidos, Marrocos, Egito, África do Sul e o restante do Oriente Médio e África). O relatório oferece previsões de mercado e tamanho em volume (toneladas) para todos os segmentos acima.

| Plásticos | Polietileno (HDPE, LDPE, LLDPE) |

| Polipropileno | |

| Politereftalato de Etileno (PET) | |

| Policloreto de Vinila (PVC) | |

| Outros (EVOH, PA, etc.) | |

| Papel | |

| Folha de Alumínio | |

| Bioplásticos / Compostáveis (PLA, PBS, PHA, PBAT) |

| Sachês | Sachês Autossustentáveis |

| Sachês para Retorta | |

| Sachês com Bico | |

| Sacolas | |

| Filmes e Embrulhos | Filme Termoformado |

| Filmes Extensíveis | |

| Filme Termorretrátil | |

| Filme Laminado | |

| Filmes Plásticos Aderentes (limitados a B2B como restaurantes, hotéis, etc.) | |

| Rótulos e Mangas | |

| Tampas e Protetores | |

| Embalagens Blister |

| Alimentos | Carne e Aves |

| Laticínios | |

| Salgadinhos e Confeitaria | |

| Frutas e Vegetais | |

| Bebidas | Alcoólicas |

| Não Alcoólicas | |

| Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Cuidados Domésticos e Industriais | |

| Tabaco | |

| Alimentos para Animais Domésticos | |

| Outros (Eletrônicos, Produtos Químicos, Produtos Agrícolas) |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Omã | |

| Kuwait | |

| Bahrain | |

| Restante do Oriente Médio | |

| África | Egito |

| Marrocos | |

| Argélia | |

| Tunísia | |

| África do Sul | |

| Restante da África |

| Por Tipo de Material | Plásticos | Polietileno (HDPE, LDPE, LLDPE) |

| Polipropileno | ||

| Politereftalato de Etileno (PET) | ||

| Policloreto de Vinila (PVC) | ||

| Outros (EVOH, PA, etc.) | ||

| Papel | ||

| Folha de Alumínio | ||

| Bioplásticos / Compostáveis (PLA, PBS, PHA, PBAT) | ||

| Por Tipo de Produto | Sachês | Sachês Autossustentáveis |

| Sachês para Retorta | ||

| Sachês com Bico | ||

| Sacolas | ||

| Filmes e Embrulhos | Filme Termoformado | |

| Filmes Extensíveis | ||

| Filme Termorretrátil | ||

| Filme Laminado | ||

| Filmes Plásticos Aderentes (limitados a B2B como restaurantes, hotéis, etc.) | ||

| Rótulos e Mangas | ||

| Tampas e Protetores | ||

| Embalagens Blister | ||

| Por Setor de Usuário Final | Alimentos | Carne e Aves |

| Laticínios | ||

| Salgadinhos e Confeitaria | ||

| Frutas e Vegetais | ||

| Bebidas | Alcoólicas | |

| Não Alcoólicas | ||

| Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Cuidados Domésticos e Industriais | ||

| Tabaco | ||

| Alimentos para Animais Domésticos | ||

| Outros (Eletrônicos, Produtos Químicos, Produtos Agrícolas) | ||

| Por País | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Omã | ||

| Kuwait | ||

| Bahrain | ||

| Restante do Oriente Médio | ||

| África | Egito | |

| Marrocos | ||

| Argélia | ||

| Tunísia | ||

| África do Sul | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens flexíveis do Oriente Médio e África?

O mercado está em 6,83 milhões de toneladas em 2026 e está projetado para atingir 8,31 milhões de toneladas até 2031, traduzindo-se em um CAGR de 3,99%

Qual tipo de material domina o mercado de embalagens flexíveis do Oriente Médio e África?

Os plásticos permanecem dominantes com 65,35% de participação em 2025, embora os formatos à base de papel estejam crescendo mais rapidamente a um CAGR de 6,12% até 2031.

Por que os produtos farmacêuticos são o segmento de usuário final de crescimento mais rápido?

Os reguladores do CCG impuseram serialização de dose unitária, rotulagem bilíngue e certificação halal, impulsionando a demanda por blisteres e sachês de alta barreira e gerando um CAGR de 8,05% em embalagens farmacêuticas.

Como as adições de capacidade de resinas locais na Nigéria afetarão o fornecimento regional?

O Parque Industrial Ogidigben da Nigéria introduz cadeias de PE e PP indígenas, reduzindo a dependência de importações de matérias-primas e os custos de frete para os conversores do Oeste Africano.

Qual será o impacto das regras de reciclabilidade da UE sobre os exportadores de embalagens flexíveis do Oriente Médio e África?

Os exportadores de estruturas multicamadas devem migrar para laminados de material único e recicláveis para atender ao limite de 70% de reciclabilidade até 2030, ou correrão o risco de perder acesso ao mercado da UE.

Como a fusão Amcor-Berry Global influencia a competição regional?

A entidade com receita de USD 24 bilhões aumenta a escala e o alcance tecnológico, intensificando a pressão sobre os players locais, mas também introduzindo soluções avançadas de reciclagem e redução de espessura na região.

Página atualizada pela última vez em: