Tamanho e Participação do Mercado de Fertilizantes do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

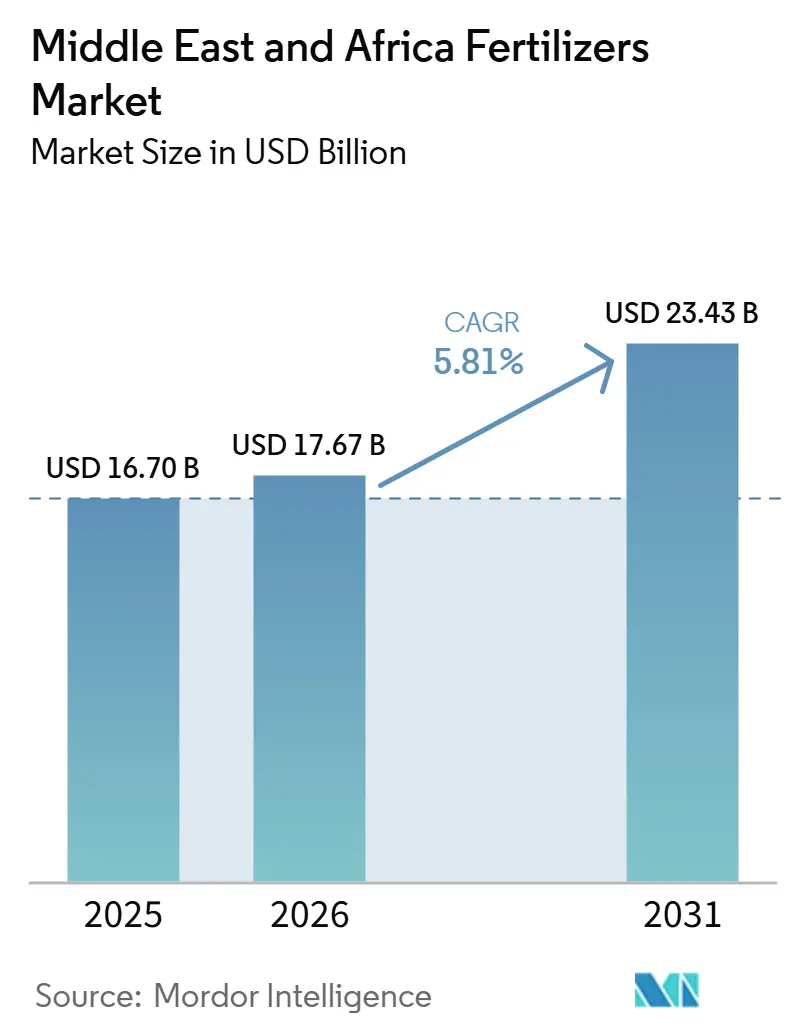

| Tamanho do mercado no ano base (2025) | 16.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

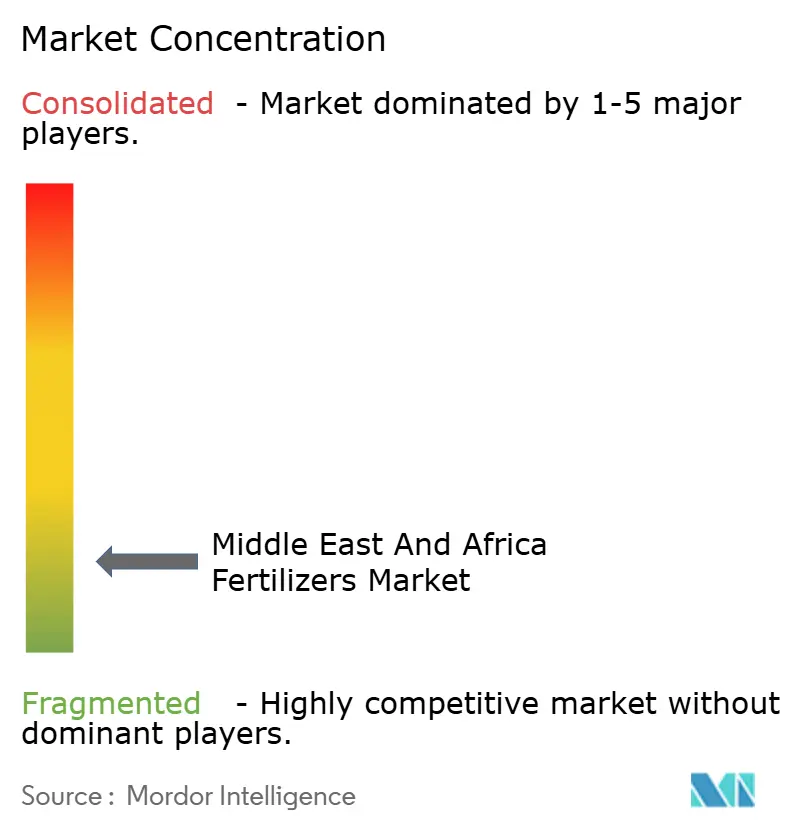

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de fertilizantes do Oriente Médio e África foi avaliado em USD 16,70 bilhões em 2025 e estima-se que cresça de USD 17,67 bilhões em 2026 para atingir USD 23,43 bilhões até 2031, a um CAGR de 5,81% durante o período de previsão (2026-2031). Robustos programas governamentais de subsídios, expansão da capacidade de produção doméstica e investimentos em rápida ascensão em infraestrutura de irrigação formam a espinha dorsal desse caminho de crescimento. Mandatos mais fortes de segurança alimentar estão impulsionando projetos de substituição de importações, enquanto a escassez de água está acelerando a transição para produtos especiais que melhoram a eficiência no uso de nutrientes. O realinhamento da cadeia de suprimentos, incluindo novos corredores portuários e instalações locais de mistura, está reduzindo os prazos de entrega e fomentando modelos de distribuição just-in-time. Ao mesmo tempo, a volatilidade das tarifas de frete e as oscilações nos preços do gás natural compelem os produtores a proteger a exposição energética por meio de instalações integradas de amônia vinculadas a matérias-primas subsidiadas.

Principais Conclusões do Relatório

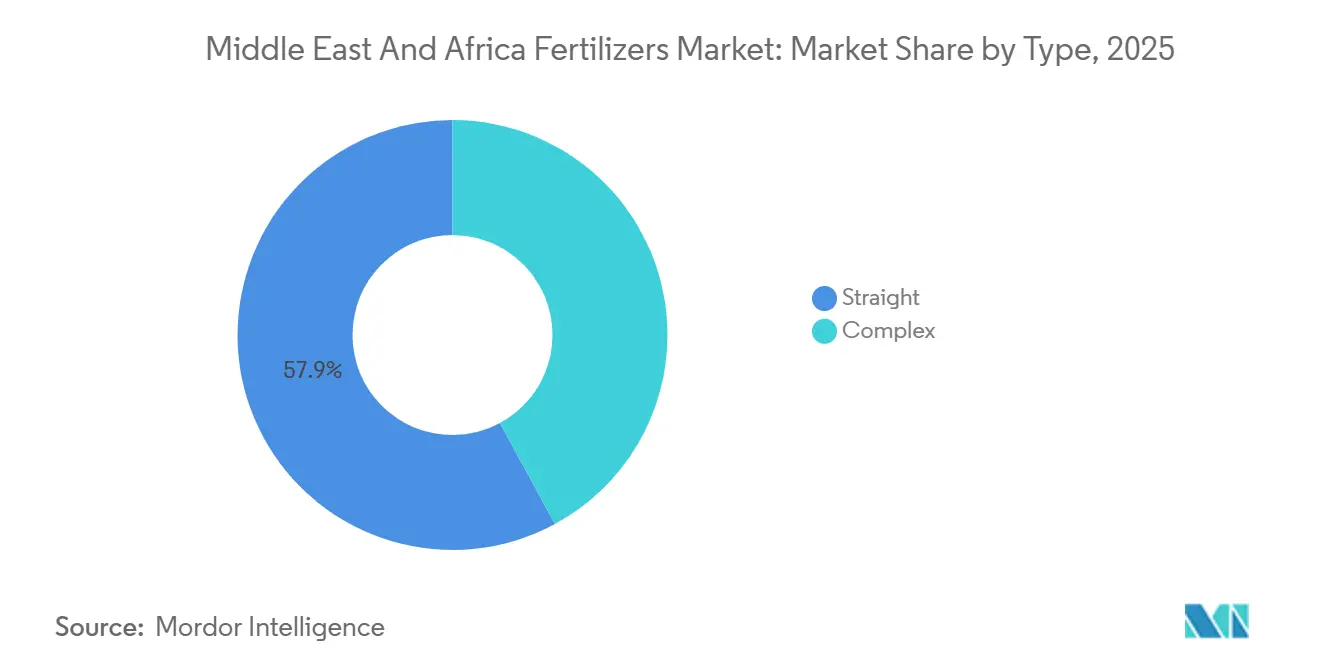

- Por tipo, os fertilizantes simples responderam pela maior participação no mercado de fertilizantes do Oriente Médio e África, com 57,9% em 2025, enquanto os fertilizantes complexos são projetados para ser o segmento de crescimento mais rápido, avançando a um CAGR de 7,2% de 2026 a 2031.

- Por forma, os fertilizantes convencionais detiveram a maior participação de mercado em 2025, com 83,5%, ao passo que os fertilizantes especiais devem registrar a maior taxa de crescimento, a um CAGR de 9,3% até 2031.

- Por modo de aplicação, a aplicação no solo respondeu pela maior participação, com 69,7% em 2025, enquanto a fertirrigação é projetada para ser o segmento de crescimento mais rápido, expandindo-se a um CAGR de 8,8% de 2026 a 2031.

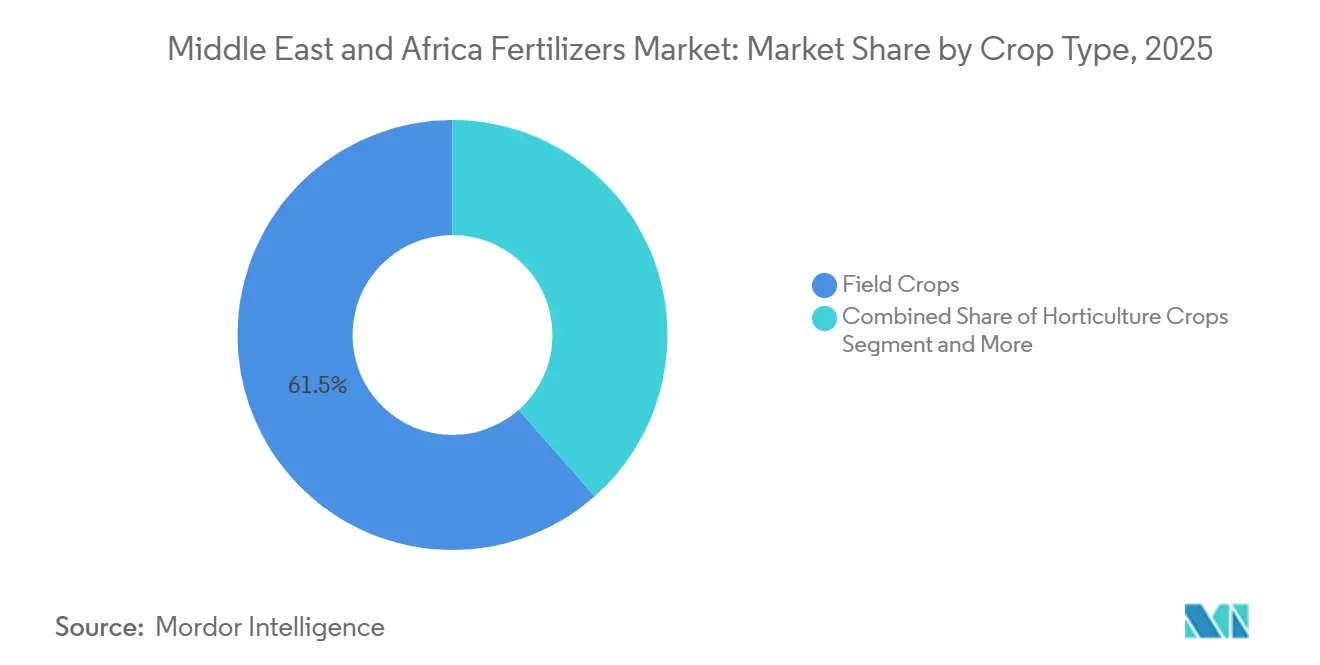

- Por tipo de cultura, as culturas de campo capturaram o maior tamanho do mercado de fertilizantes do Oriente Médio e África em 2025, com uma participação de 61,5%, ao passo que as culturas hortícolas são projetadas para crescer ao CAGR mais rápido, de 7,9%, até 2031.

- Por geografia, a Arábia Saudita respondeu pela maior participação no mercado de fertilizantes do Oriente Médio e África, com 30,0% em 2025, enquanto a Nigéria é projetada para ser o mercado regional de crescimento mais rápido, avançando a um CAGR de 7,2% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescentes iniciativas regionais de segurança alimentar | +0.9% | Oriente Médio e África central com extensão ao Norte de África | Médio prazo (2-4 anos) |

| Expansão dos programas governamentais de subsídios a fertilizantes | +0.7% | Arábia Saudita, Egito, Nigéria, com extensão a outros mercados | Curto prazo (≤ 2 anos) |

| Adoção crescente de fertilizantes especializados e de liberação lenta | +0.6% | Conselho de Cooperação do Golfo, com expansão para o Norte e Leste de África | Longo prazo (≥ 4 anos) |

| Investimentos crescentes em sistemas modernos de irrigação | +0.5% | Ganhos iniciais na Arábia Saudita, Emirados Árabes Unidos, África do Sul | Médio prazo (2-4 anos) |

| Transição para misturas enriquecidas com enxofre para rotações de culturas oleaginosas | +0.4% | Sudão e Etiópia, avançando para a África Ocidental | Médio prazo (2-4 anos) |

| Uso crescente de água dessalinizada impulsionando a demanda por micronutrientes | +0.3% | Conselho de Cooperação do Golfo e Norte de África costeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Iniciativas Regionais de Segurança Alimentar

Os governos do Oriente Médio e de África estão vinculando diretamente a autossuficiência em fertilizantes à soberania alimentar. A Arábia Saudita destinou USD 1,2 bilhão para projetos de substituição de importações em 2024, visando complexos integrados de amônia e ureia que reduzem a dependência externa[1]Fonte: Serviço de Informação do Estado, "Modernização da irrigação no âmbito da Estratégia Nacional da Água," sis.gov.eg. A Iniciativa Presidencial de Fertilizantes da Nigéria estabeleceu a meta de reduzir as importações de fertilizantes em 50% até 2027, aproveitando a nova capacidade nas instalações da Dangote. A Etiópia fez parceria com um investidor privado para construir uma planta de ureia de USD 2,5 bilhões que aproveitará as reservas domésticas de gás, colocando 3 milhões de toneladas métricas de capacidade anual em operação em 40 meses. A África Subsaariana atualmente importa aproximadamente 80% de seus fertilizantes, portanto, cada nova planta envia um sinal positivo a credores e fornecedores multinacionais de equipamentos. Esses projetos também catalisam investimentos auxiliares em gasodutos, ramais ferroviários e terminais a granel que integram a cadeia de suprimentos regional.

Expansão dos Programas Governamentais de Subsídios a Fertilizantes

Os tesouros nacionais veem os subsídios como um instrumento de ação rápida para estabilizar os custos de insumos e as rendas rurais. O Egito aumentou seu fundo de subsídios em 35% em 2024, reduzindo os preços da ureia para agricultores para USD 180 por tonelada métrica, em comparação com cotações internacionais acima de USD 350 por tonelada métrica. O programa do Quênia alcançou 1,2 milhão de pequenos agricultores, reduzindo os custos de insumos em até 50% por meio de vouchers móveis que vinculam prescrições de análise de solo a revendedores verificados. A Nigéria distribuiu 12 milhões de sacos de misturas NPK subsidiadas em 2024 e combinou o lançamento com pagamentos por carteira eletrônica que reduzem vazamentos. A Arábia Saudita cobre 75% do custo de desembarque de pacotes de micronutrientes para produtores de tâmaras, provocando um aumento na adoção de nutrição de precisão em parcelas áridas. O escoamento previsível permite que os misturadores fixem contratos de matérias-primas e planejem os giros de estoque com antecedência.

Adoção Crescente de Fertilizantes Especializados e de Liberação Lenta

A escassez hídrica está forçando os produtores a extrair mais produtividade de cada gota. Os operadores de estufas nos Emirados Árabes Unidos expandiram o uso de fertilizantes de liberação controlada em 45% em 2024, reduzindo as necessidades hídricas em até 40% sem perda de produtividade[2]Fonte: Banco Mundial, "A Aprofundante Crise de Navegação no Mar Vermelho," worldbank.org . O OCP de Marrocos está investindo USD 3,2 bilhões em centros híbridos que integram energia renovável e automação da Indústria 5.0 para fornecer nove milhões de toneladas métricas de grades especializadas até 2028. Os megaprojetos sauditas, como o NEOM, projetam sistemas de cultivo em torno de grânulos de liberação lenta, alcançando eficiências no uso de nutrientes acima de 85%, em comparação com normas regionais próximas a 50%. As linhas de produtos premium comandam acréscimos de preço de 20-30%, mas permanecem economicamente viáveis quando as economias de água e os prêmios de qualidade são contabilizados.

Investimentos Crescentes em Sistemas Modernos de Irrigação

As conversões para gotejamento e pivô central estão escalando rapidamente. A Arábia Saudita destinou USD 20 bilhões para modernizações de irrigação até 2030, convertendo mais de 200.000 hectares em 2024 em parcelas prontas para fertirrigação[3]Fonte: Serviço de Informação do Estado, "Acordos de eficiência da Abu Qir Fertilizers," sis.gov.eg . A zona de irrigação inteligente do Egito adicionou 50.000 hectares equipados com sensores que aumentam a precisão de aplicação em 60%. A Etiópia espera irrigar 1,5 milhão de hectares após a conclusão de sua barragem principal, elevando a demanda por fertilizantes hidrossolúveis adaptados a solos virgens. O esquema de irrigação localizada financiado por bancos de Marrocos converteu 300.000 hectares em 2024, aumentando a eficiência dos fertilizantes em 40%. Essas mudanças favorecem produtos totalmente solúveis, gerando novos modelos de serviço em que os distribuidores agrupam software, nutrientes solúveis e suporte agronômico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preços voláteis de amônia vinculados ao gás natural | -1.4% | Global, agudo para os mercados africanos dependentes de importações | Curto prazo (≤ 2 anos) |

| Gargalos logísticos persistentes nos principais portos do Mar Vermelho | -0.6% | Rotas comerciais centrais do Oriente Médio e África, com peso no Leste de África | Curto prazo (≤ 2 anos) |

| Resistência regulatória aos níveis de cádmio em fosfatos importados | -0.4% | Marrocos e Tunísia exportam para o Egito e África do Sul | Médio prazo (2-4 anos) |

| Crescente preferência dos agricultores por biológicos em culturas de alto valor | -0.3% | Zonas de horticultura de alto valor na África do Sul, Marrocos e Turquia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Amônia Vinculados ao Gás Natural

A energia representa aproximadamente três quartos do custo de produção de amônia, portanto, as oscilações nos preços do gás repercutem diretamente nas cotações de ureia. A União Europeia fechou até 70% de sua capacidade no auge do pico de gás de 2022, forçando os compradores africanos a absorver prêmios de frete e prazos de entrega mais longos. O Quênia experimentou preços de fertilizantes no varejo que subiram 150% entre 2020 e 2022, prejudicando os rendimentos de culturas básicas entre os pequenos agricultores que abastecem a maior parte dos alimentos domésticos. Os importadores agora diversificam fornecedores e utilizam contratos de gás de prazo mais longo, mas o risco permanece elevado sempre que o comércio de gás de referência se aperta.

Gargalos Logísticos Persistentes nos Principais Portos do Mar Vermelho

As perturbações de segurança no corredor do Mar Vermelho reduziram o tráfego do Canal de Suez em cerca de 75% em 2024. As tarifas de frete a granel nas rotas de Xangai ao Mediterrâneo mais do que dobraram, enquanto as viagens desviadas pelo Cabo acrescentaram 45% ao tempo de navegação e cerca de meio milhão de barris de combustível bunker extra por viagem de ida e volta. Os navios de fertilizantes enfrentaram sobretaxas de seguro de risco de guerra que corroeram as margens dos distribuidores. Os centros de exportação do Golfo compensaram empurrando maiores volumes por portos emergentes, como Lamu, no Quênia, onde uma primeira remessa de 60.000 toneladas métricas de Marrocos foi descarregada em maio de 2025. Os gargalos aceleraram os investimentos em ligações ferroviárias e depósitos internos destinados a encurtar o transporte subsequente dentro do Leste de África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fertilizantes Simples Dominam o Mercado

As formulações simples responderam por 57,9% da participação no mercado de fertilizantes do Oriente Médio e África em 2025. Os programas governamentais tendem a subsidiar os componentes básicos de NPK, tornando os graus de nutriente único a escolha padrão entre os pequenos agricultores. A ureia lidera as vendas de nitrogênio para sistemas de produção de cereais, enquanto o DAP e o MAP permanecem os principais produtos fosfatados. O tamanho do mercado de fertilizantes do Oriente Médio e África para os graus simples se beneficia de sistemas padronizados de distribuição e armazenamento que favorecem o manuseio a granel.

Os fertilizantes complexos são projetados para ser o segmento de crescimento mais rápido, com um CAGR de 7,2% de 2026 a 2031. Eles desempenham um papel crucial na horticultura, em culturas irrigadas de alto valor e em fazendas orientadas à exportação que exigem proporções precisas de nutrientes. A expansão de capacidade de Marrocos sob o plano SP2M elevará a produção de misturas em toda a África do Norte, oferecendo formulações específicas para cada local que combinam macronutrientes com pacotes de micronutrientes. A adoção é mais forte onde existem mandatos de análise de solo, como na África do Sul, ou onde os credores vinculam o crédito a prescrições agronômicas.

Por Forma: Produtos Convencionais Mantêm a Liderança de Mercado

Os grânulos convencionais capturaram 83,5% de participação no mercado de fertilizantes do Oriente Médio e África em 2025. A ampla familiaridade, as robustas cadeias de suprimentos e a compatibilidade com equipamentos sustentam sua dominância. Os produtores estão investindo em reformas de economia de energia, como a atualização de eficiência de gás natural de Abu Qir no Egito, para manter as curvas de custo competitivas.

Os fertilizantes especiais, os graus de fertilizantes de liberação controlada, os fertilizantes solúveis em água e os líquidos foliares ocupam um nicho pequeno, porém em rápida ascensão, projetado para crescer a um CAGR de 9,3% durante 2026-2031. A expansão da área irrigada por gotejamento em estufas do Golfo e a disseminação da hidroponia na horticultura turca impulsionam a demanda por produtos totalmente solúveis. Os revestimentos de liberação lenta atraem produtores remotos com mão de obra limitada, reduzindo a frequência de aplicação e a perda de nutrientes em solos arenosos.

Por Modo de Aplicação: A Aplicação no Solo Permanece Predominante

Os métodos de aplicação no solo responderam por 69,7% de participação de mercado em 2025, em linha com as práticas mecanizadas de distribuição e incorporação para culturas de campo. A integração com semeadoras melhora a precisão de colocação, reduz o desperdício de aparagem e diminui as taxas por hectare. O tamanho do mercado de fertilizantes do Oriente Médio e África alocado aos métodos de solo acompanha as atualizações de mecanização no Sudão e na Etiópia, onde os direitos de importação sobre distribuidores foram reduzidos.

A fertirrigação é projetada para ser o segmento de crescimento mais rápido, com um CAGR de 8,8% durante o período de previsão 2026-2031, impulsionada pela rápida expansão de sistemas de gotejamento e pivô. As soluções nutritivas fornecidas por meio de linhas de irrigação proporcionam absorção quase imediata e se integram a plataformas de agendamento automatizado. A pulverização foliar, embora menor em tonelagem, oferece aos produtores uma ferramenta para correção de micronutrientes no meio da estação, particularmente em condições de solo alcalino comuns em zonas de água dessalinizada.

Por Tipo de Cultura: Culturas de Campo Ancoram a Demanda

As culturas de campo responderam por uma participação de 61,5% do mercado em 2025. O trigo, o milho e o arroz são centrais para as agendas de segurança alimentar e requerem alta entrada de nitrogênio. A expansão de oleaginosas no Sudão e a produção de algodão no Egito intensificam a demanda por fósforo e potássio. Esquemas governamentais orientados ao rendimento, como o Programa Anchor Borrowers da Nigéria, apoiam o cultivo de culturas básicas por meio da distribuição subsidiada de fertilizantes no nível da fazenda.

As culturas hortícolas estão crescendo mais rapidamente, a um CAGR de 7,9% durante 2026–2031, à medida que a produção de citros, uvas e vegetais em estufa orientada à exportação se expande. A área de cultivo protegido na região do Golfo estende a temporada de produção e impulsiona a demanda por insumos ao longo do ano. Culturas perenes arbóreas, como as tamareiras, requerem misturas personalizadas ricas em potássio e micronutrientes, enquanto as aplicações de gramados e ornamentais para paisagens turísticas criam um nicho urbano menor, porém de alto valor.

Análise Geográfica

A Arábia Saudita deteve a maior participação no mercado de fertilizantes do Oriente Médio e África, respondendo por 30,0% em 2025. Essa dominância é atribuída à sua extensa base de produção de fertilizantes fosfatados e nitrogenados, à abundante disponibilidade de matérias-primas e aos contínuos investimentos na modernização agrícola. As iniciativas governamentais voltadas para o aprimoramento da segurança alimentar, o aumento da produção doméstica de culturas e a expansão da indústria de fertilizantes consolidam ainda mais a posição da Arábia Saudita como o principal mercado da região.

A África do Sul permanece um mercado significativo para fertilizantes devido ao seu setor agrícola diversificado, que inclui culturas de campo, horticultura e culturas especiais. De acordo com a SA Grain, o país importou aproximadamente 80% de suas necessidades de fertilizantes em 2023, sublinhando sua dependência das cadeias de suprimentos internacionais para atender à demanda doméstica. Os esforços para melhorar a produtividade agrícola, promover a agricultura comercial e implementar práticas de gestão de nutrientes continuam a impulsionar o consumo de fertilizantes nas principais áreas produtoras de culturas.

Espera-se que a Nigéria seja o mercado de crescimento mais rápido no mercado de fertilizantes do Oriente Médio e África, com um CAGR projetado de 7,2% de 2026 a 2031. Esse crescimento é impulsionado pela expansão da comercialização agrícola, pela melhoria da acessibilidade aos fertilizantes e por investimentos substanciais em infraestrutura de produção doméstica. As iniciativas de expansão de capacidade lideradas pela Dangote Fertilizer e seus parceiros tecnológicos estão aprimorando o papel da Nigéria como um polo regional de fertilizantes, apoiando a produtividade agrícola de longo prazo e avançando os objetivos de segurança alimentar em toda a África.

Cenário Competitivo

O mercado de fertilizantes do Oriente Médio e África é altamente fragmentado, com os cinco maiores players detendo apenas 7,92% de participação combinada. A Yara International lidera com uma participação de 3,47% por meio de um modelo flexível de produção e distribuição downstream que realoca volumes rapidamente quando as rotas comerciais mudam. A SABIC Agri-Nutrients segue com 2,51%, impulsionada por ativos petroquímicos integrados e contratos de gás de longo prazo que protegem as margens.

O Grupo Dangote está expandindo sua influência regional com um complexo etíope de USD 2,5 bilhões que elevará a capacidade combinada africana de ureia para além de nove milhões de toneladas métricas na conclusão. O OCP de Marrocos está aprofundando a integração vertical ao combinar energia renovável e tecnologia de gêmeo digital em sua expansão SP2M. Misturadores locais como a Golden Fertilizer Company se especializam em misturas específicas para o solo, conquistando participações de nicho por meio da proximidade com clusters de pequenos agricultores.

Os manuais estratégicos apresentam otimização da curva de custos, desenvolvimento de produtos especializados e serviços de consultoria no último quilômetro. Os produtores visam incorporar orientação agronômica a cada tonelada métrica vendida, fomentando a fidelização em mercados rurais altamente competitivos. As oportunidades de consolidação são abundantes à medida que os independentes menores lidam com pressões de capital de giro causadas por custos voláteis de frete e matérias-primas de gás.

Líderes do Setor de Fertilizantes do Oriente Médio e África

Golden Fertilizer Company Limited

ICL Group Ltd

K+S Aktiengesellschaft

SABIC Agri-Nutrients Co.

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Argélia concluiu o cais mineral de Annaba, com 82 hectares, projetado para agilizar as exportações de fosfato e fertilizantes para os mercados mediterrâneos.

- Fevereiro de 2025: O Porto de Lamu, no Quênia, descarregou sua primeira carga de 60.000 toneladas métricas de fertilizante a granel destinada à Etiópia, demonstrando a viabilidade do corredor comercial LAPSSET.

- Março de 2025: O OCP Nutricrops de Marrocos anunciou um plano para adicionar nove milhões de toneladas métricas de capacidade por meio de novos centros de Msqala e Mzindda voltados para grades especializadas.

Escopo do Relatório do Mercado de Fertilizantes do Oriente Médio e África

Os fertilizantes são substâncias adicionadas ao solo ou às plantas para fornecer nutrientes essenciais que promovem o crescimento e aumentam o rendimento das culturas. O Relatório do Mercado de Fertilizantes do Oriente Médio e África é segmentado por tipo, incluindo composto e simples; por forma, incluindo convencional e especialidade; por modo de aplicação, incluindo fertirrigação, foliar e solo; por tipo de cultura, incluindo culturas de campo, culturas hortícolas e gramados e plantas ornamentais; e por geografia, incluindo Nigéria, Arábia Saudita, África do Sul, Turquia e o restante do Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas métricas).

| Composto | ||

| Simples | Micronutrientes | Boro |

| Cobre | ||

| Ferro | ||

| Manganês | ||

| Molibdênio | ||

| Zinco | ||

| Outros | ||

| Nitrogenados | Nitrato de Amônio | |

| Ureia | ||

| Outros | ||

| Fosfatados | Fosfato Diamônico (DAP) | |

| Fosfato Monoamônico (MAP) | ||

| Superfosfato Simples (SSP) | ||

| Superfosfato Triplo (TSP) | ||

| Outros | ||

| Potássicos | Cloreto de Potássio (MoP) | |

| Sulfato de Potássio (SoP) | ||

| Outros | ||

| Macronutrientes Secundários | Cálcio | |

| Magnésio | ||

| Enxofre | ||

| Convencional | |

| Especialidade | Fertilizante de Liberação Controlada (CRF) |

| Fertilizante Líquido | |

| Fertilizante de Liberação Lenta (SRF) | |

| Hidrossolúvel |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Plantas Ornamentais |

| Nigéria |

| Arábia Saudita |

| África do Sul |

| Turquia |

| Restante do Oriente Médio e África |

| Tipo | Composto | ||

| Simples | Micronutrientes | Boro | |

| Cobre | |||

| Ferro | |||

| Manganês | |||

| Molibdênio | |||

| Zinco | |||

| Outros | |||

| Nitrogenados | Nitrato de Amônio | ||

| Ureia | |||

| Outros | |||

| Fosfatados | Fosfato Diamônico (DAP) | ||

| Fosfato Monoamônico (MAP) | |||

| Superfosfato Simples (SSP) | |||

| Superfosfato Triplo (TSP) | |||

| Outros | |||

| Potássicos | Cloreto de Potássio (MoP) | ||

| Sulfato de Potássio (SoP) | |||

| Outros | |||

| Macronutrientes Secundários | Cálcio | ||

| Magnésio | |||

| Enxofre | |||

| Forma | Convencional | ||

| Especialidade | Fertilizante de Liberação Controlada (CRF) | ||

| Fertilizante Líquido | |||

| Fertilizante de Liberação Lenta (SRF) | |||

| Hidrossolúvel | |||

| Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Solo | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Plantas Ornamentais | |||

| Geografia | Nigéria | ||

| Arábia Saudita | |||

| África do Sul | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Plantas Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante de Especialidade | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e hidrossolúveis aplicados por meio de aplicação foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo, com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em linha, incorporação no solo por aração, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura