Tamanho e Participação do Mercado de Fertilizantes Especiais do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

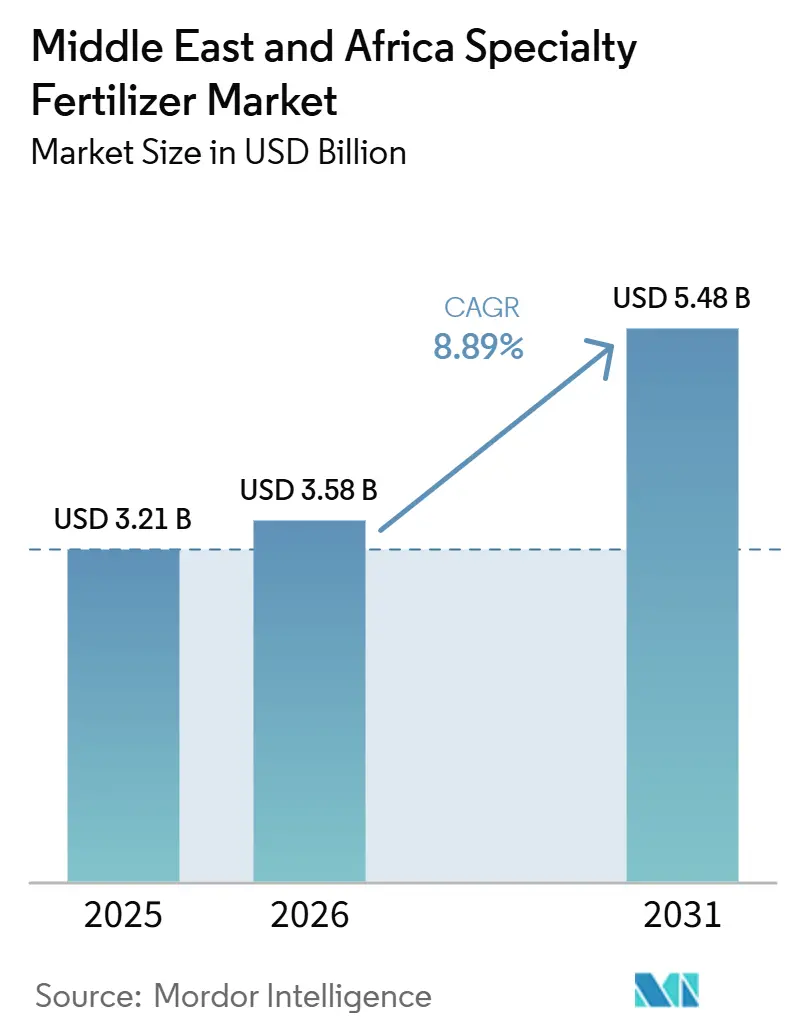

| Tamanho do mercado no ano base (2025) | 3.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.89% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Especiais do Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de fertilizantes especiais do Oriente Médio e África está projetado para crescer de 3,21 bilhões de USD em 2025 para 3,58 bilhões de USD em 2026 e deve atingir 5,48 bilhões de USD até 2031, registrando um CAGR de 8,89% durante 2026–2031. Robustos programas de segurança alimentar do setor público, rápida adoção da agricultura em ambiente controlado e crescentes investimentos em infraestrutura de fertirrigação sustentam conjuntamente essa perspectiva de crescimento. O mercado de fertilizantes especiais continua a se beneficiar da Visão Saudita 2030, da estratégia de fosfato a jusante de Marrocos e dos incentivos à agricultura climática inteligente da África do Sul. As formulações líquidas dominam a demanda atual por se alinharem com equipamentos de distribuição automatizados, enquanto os produtos de nova geração com revestimento polimérico ganham impulso à medida que os produtores buscam liberação prolongada de nutrientes e menor necessidade de mão de obra. A rivalidade competitiva permanece intensa devido às baixas barreiras de entrada e à rápida difusão tecnológica, mas a integração regional de mineração, amônia verde e mistura a jusante oferece vantagens de custo para os players verticalmente integrados.

Principais Conclusões do Relatório

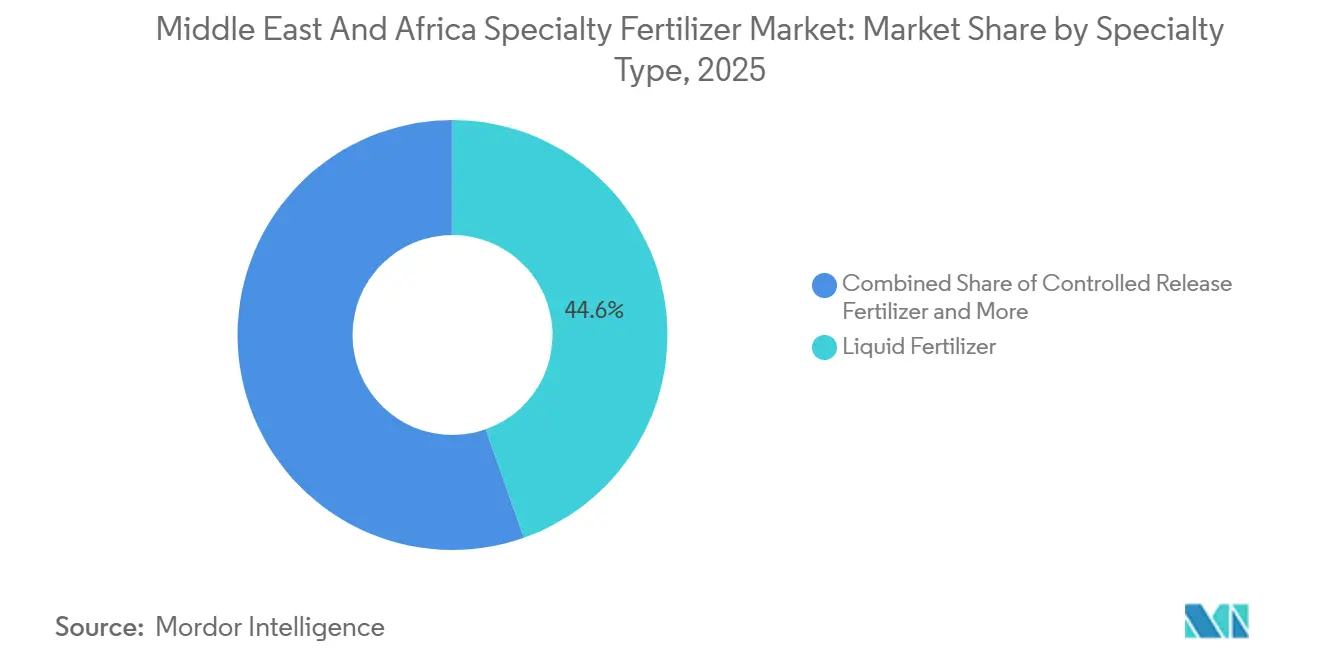

- Por tipo de especialidade, os fertilizantes líquidos lideraram com 44,6% da participação do mercado de fertilizantes especiais do Oriente Médio e África em 2025, enquanto os fertilizantes de liberação controlada com revestimento polimérico estão projetados para ser o segmento de crescimento mais rápido, registrando um CAGR de 9,3% durante 2026–2031.

- Por modo de aplicação, a fertirrigação representou o maior tamanho do mercado de fertilizantes especiais do Oriente Médio e África, correspondendo a 46,1% do mercado em 2025, enquanto a aplicação no solo está prevista para ser o segmento de crescimento mais rápido, expandindo-se a um CAGR de 8,4% até 2031.

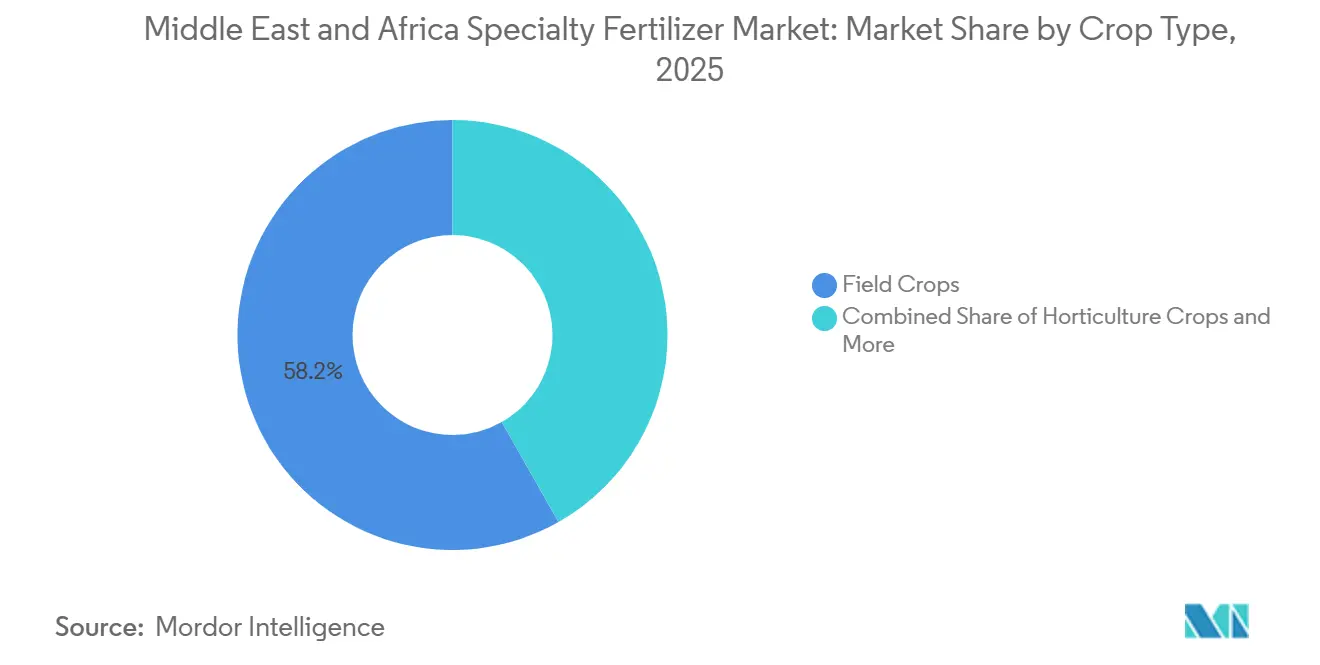

- Por tipo de cultura, as culturas de campo detiveram a maior participação de mercado, representando 58,2% do mercado em 2025. As culturas hortícolas estão projetadas para ser o segmento de crescimento mais rápido, registrando um CAGR de 9,0% durante 2026–2031.

- Por geografia, a África do Sul liderou o mercado, representando 11,4% da receita do mercado em 2025, e está projetada para crescer a um CAGR de 8,7% durante 2026–2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes Especiais do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da área de cultivo protegido | +1.2% | Estados do Golfo, África do Sul, Marrocos | Médio prazo (2–4 anos) |

| Programas governamentais de segurança alimentar | +1.8% | Arábia Saudita, Emirados Árabes Unidos (EAU), Egito, Nigéria | Longo prazo (≥ 4 anos) |

| Crescente adoção de sistemas de fertirrigação | +1.1% | Núcleo do Oriente Médio e Norte da África (MENA), expandindo para a África Subsaariana | Médio prazo (2–4 anos) |

| Projetos-piloto de entrega de nutrientes vinculados à dessalinização | +0.7% | Estados do Golfo, áreas costeiras de Marrocos | Longo prazo (≥ 4 anos) |

| Incentivos de crédito de carbono para fertilização de precisão | +0.4% | África do Sul, Marrocos, Emirados Árabes Unidos (EAU) | Longo prazo (≥ 4 anos) |

| Rápida expansão da agricultura de tâmaras em ambiente controlado | +0.6% | Arábia Saudita, Emirados Árabes Unidos (EAU), Argélia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Área de Cultivo Protegido

A área de cultivo protegido na Arábia Saudita aumentou 35% entre 2022 e 2024 com a Visão 2030 visando a autossuficiência em produtos de alto valor. Estas instalações dependem de classes hidrossolúveis e líquidas que fornecem proporções precisas de nutrientes por meio de sistemas automatizados, elevando acentuadamente a demanda por fertilizantes premium. A África do Sul espelha esse padrão nos clusters de estufas do Western Cape, onde o consumo de fertilizantes especiais em tais estruturas saltou 40% ao ano desde 2023. Os agricultores aproveitam o tempo ideal de nutrientes para maximizar a produção por metro quadrado, tornando viáveis os prêmios de preço e sustentando a adoção contínua de misturas de liberação controlada e micronutrientes quelados.

Programas Governamentais de Segurança Alimentar

A Arábia Saudita destinou USD 20 bilhões para iniciativas de transformação agrícola que agrupam subsídios, transferência de tecnologia e adoção de fertilizantes especiais, reforçando o valor agregado doméstico para salvaguardar o abastecimento alimentar. A Estratégia Nacional de Segurança Alimentar do Egito e a Agenda de Transformação Agrícola da Nigéria introduzem incentivos semelhantes, muitas vezes vinculando o suporte a insumos a acordos de conteúdo local. Marrocos integra sua dotação de fosfato em uma cadeia de valor a jusante que apoia classes de especialidade orientadas para exportação, fortalecendo a resiliência do fornecimento regional e atraindo capital do setor privado[1]Fonte: Visão Saudita 2030, "Metas Nacionais de Transformação Agrícola," vision2030.gov.sa.

Crescente Adoção de Sistemas de Fertirrigação

As unidades de fertirrigação instaladas nos Estados do Golfo expandiram-se 60% ao ano em 2024, apoiadas por extensos projetos de dessalinização e subsídios para agricultura de precisão. Esses sistemas requerem formulações altamente solúveis com baixo índice de salinidade para proteger os emissores de irrigação e reduzir a salinidade do solo. A base de fabricação da Turquia fornece bombas, filtros e unidades de injeção para mercados vizinhos, acelerando a difusão. As propriedades de vinho e citros da África do Sul demonstram retorno sobre o investimento por meio de aumentos de produtividade e redução do uso de água, levando à replicação em fazendas de milho e soja.

Projetos-Piloto de Entrega de Nutrientes Vinculados à Dessalinização

As usinas-piloto dos Emirados Árabes Unidos convertem minerais no concentrado de dessalinização em misturas de fertilizantes personalizadas que compensam os custos de descarte de salmoura. Marrocos faz parceria com a ENGIE para escalar esquemas semelhantes, alinhando a segurança hídrica com o acesso a nutrientes. Tais modelos circulares demandam P&D avançado em formulação para equilibrar elementos benéficos com potencial toxicidade por sal, criando um nicho para empresas com fortes capacidades químicas. O NEOM da Arábia Saudita vislumbra complexos integrados relacionados, condicionados ao preço da energia e à regulamentação de apoio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços de matérias-primas especiais | -0.9% | Todos os mercados do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Redes de distribuidores limitadas na África Subsaariana | -1.1% | Nigéria, Quênia, Etiópia | Médio prazo (2–4 anos) |

| Riscos de acúmulo de salinidade em solos áridos | -0.6% | Estados do Golfo, Norte da África | Longo prazo (≥ 4 anos) |

| Atrasos regulatórios no registro de nanonutrientes | -0.4% | Em toda a região | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Matérias-Primas Especiais

Os revestimentos poliméricos essenciais para fertilizantes de liberação controlada subiram 45% em 2024 em meio a perturbações no fornecimento petroquímico, comprimindo as margens dos produtores. Os custos de sulfato de zinco e quelato de ferro seguiram trajetórias semelhantes devido à consolidação da mineração e às restrições geopolíticas, forçando os fabricantes a adotar cláusulas de preços flexíveis e a cobrir a exposição ao estoque. Os grandes produtores de fosfato verticalmente integrados que detêm capacidade interna de ácido sulfúrico e amônia mantêm uma vantagem competitiva durante períodos voláteis[2]Fonte: Agência Internacional de Energia, "Perspectivas Globais de Minerais Críticos 2025," iea.org.

Redes de Distribuidores Limitadas na África Subsaariana

A penetração de fertilizantes especiais na Nigéria cobre menos de 30% das terras cultivadas porque os revendedores rurais enfrentam gargalos de estradas, armazenamento refrigerado limitado e altos requisitos de capital de giro. As lacunas de conhecimento também restringem a adoção, pois muitos varejistas carecem de pessoal técnico para orientar os protocolos de aplicação. Quênia e Etiópia enfrentam restrições paralelas, embora compras cooperativas e testes de comércio eletrônico mostrem promessas na redução dos custos de última milha[3]Fonte: AKADEMIYA2063 e IFPRI, "Monitor de Comércio Agrícola da África 2023," cgspace.cgiar.org .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Especialidade: Soluções Líquidas Impulsionam a Evolução do Mercado

Os fertilizantes líquidos representam 44,6% do tamanho do mercado de fertilizantes especiais do Oriente Médio e África em 2025, pois se integram perfeitamente com os equipamentos de distribuição por gotejamento e aspersão prevalentes nas fazendas modernas. Os produtores valorizam a rápida absorção de nutrientes, a distribuição uniforme e a redução de mão de obra em relação aos produtos granulados. Os fertilizantes de liberação controlada com revestimento polimérico estão projetados para ser o segmento de crescimento mais rápido, com um CAGR previsto de 9,3% de 2026 a 2031, impulsionado por inovações em polímeros que resistem às altas temperaturas regionais. Esses produtos reduzem a frequência de aplicação e conservam água, benefícios alinhados com os mandatos de sustentabilidade. O mercado de fertilizantes especiais para variantes de liberação controlada está no caminho certo para superar 2,12 bilhões de USD até 2031, caso as taxas de adoção atuais se mantenham.

As misturas líquidas abrangem soluções NPK equilibradas, misturas de nitrato de cálcio e quelatos de microelementos adaptados a vegetais de estufa, floricultura e hidroponia. A demanda aumenta durante o pico do verão, pois os líquidos evitam a precipitação de sal que entope os emissores. Os fabricantes também combinam bioestimulantes e acidificantes para diferenciar suas ofertas. Por outro lado, a ureia com revestimento polimérico e os produtos NPK com revestimento de polímero-enxofre atraem produtores de tamareira, citros e trigo em grandes áreas, reduzindo as adubações semanais para duas ou três aplicações sazonais. Os revestimentos responsivos à temperatura do ICL Group apresentam liberação de nutrientes 25% mais lenta a 40 °C em comparação com a tecnologia convencional, atendendo às necessidades de zonas áridas. Os fornecedores antecipam a integração de revestimentos biodegradáveis derivados de lignina e polissacarídeos em cinco anos, embora a competitividade de preços permaneça em análise.

Por Modo de Aplicação: Sistemas de Fertirrigação Reformulam a Entrega

Espera-se que a fertirrigação detenha a maior participação, representando 46,1% do mercado de fertilizantes especiais em 2025, devido a incentivos públicos que vinculam a modernização da irrigação a metas de produtividade agrícola. Linhas de gotejamento sistêmicas e pivôs permitem a microdosagem contínua, otimizando a concentração de nutrientes por estágio de crescimento e elevando a eficiência de uso acima de 90%. A aplicação no solo está projetada para ser o modo de crescimento mais rápido, com um CAGR estimado de 8,4% até 2031, à medida que os graus com revestimento polimérico ganham tração entre os produtores de cereais e forragens que preferem distribuidores convencionais. As misturas foliares especiais mantêm relevância para a correção de micronutrientes e a mitigação de estresse em uvas de alto valor, frutas vermelhas e flores de corte.

A fertirrigação impulsiona mudanças logísticas: os fornecedores devem investir em parques de tanques, estações de mistura internas e caminhões-tanque em vez de distribuição ensacada. Esse modelo é adequado para hubs regionais como Jebel Ali e Tanger Med, que oferecem armazenamento a granel de líquidos integrado com corredores de exportação. Na fazenda, os produtores adotam bombas de injeção conectadas à nuvem que ajustam a dose em tempo real com base no feedback de sensores, gerando receita de serviços para empresas de agritech que fazem parceria com misturadores de fertilizantes. A retomada da aplicação no solo baseia-se no cultivo de conservação e em sistemas de passagem mínima, onde os grânulos de liberação prolongada reduzem combustível e mão de obra. Tais práticas se alinham com os marcos de crédito de carbono, criando incentivos compostos para a conversão.

Por Tipo de Cultura: A Expansão Hortícola Impulsiona a Demanda Premium

As culturas de campo dominaram o mercado de fertilizantes especiais, representando 58,2% da participação do mercado de fertilizantes especiais do Oriente Médio e África em 2025, mas as culturas hortícolas capturarão ganhos incrementais à medida que vegetais de estufa, frutas macias e plantas ornamentais se expandem por diferentes zonas climáticas. As culturas hortícolas estão previstas para ser o segmento de crescimento mais rápido, com um CAGR de 9,0% até 2031, aproveitando oportunidades de exportação para a Europa e redes de varejo do Golfo. Os pomares de tamareira ilustram a mudança: programas personalizados de micronutrientes e nitrato de cálcio elevam os prêmios de qualidade dos frutos em 18%, superando os custos de insumos mais elevados. A demanda por gramados e plantas ornamentais ancora-se no paisagismo urbano e em projetos de hospitalidade do Golfo, fornecendo um volume de base estável para produtos de liberação lenta e revestidos.

Pequenos produtores de tabaco, café e cacau na África Oriental também testam misturas líquidas de NPK e quelatos para melhorar a qualidade das folhas e o tamanho dos grãos, indicando transbordamentos latentes entre culturas. No entanto, a transferência de conhecimento permanece fundamental; parcelas de demonstração e aplicativos móveis de extensão sustentam a adoção. Enquanto isso, os produtores de cereais experimentam a ureia com revestimento polimérico para reduzir as perdas por volatilização em meio ao aumento dos preços da ureia. Essa diversificação estabiliza os fluxos de receita dos fornecedores e posiciona o mercado de fertilizantes especiais para resistir aos ciclos de commodities.

Análise Geográfica

A África do Sul liderou o mercado, representando 11,4% da receita do mercado de fertilizantes especiais do Oriente Médio e África em 2025, e está projetada para crescer a um CAGR de 8,7% durante 2026–2031. O crescimento é impulsionado pela crescente adoção da agricultura de precisão nas operações de milho, citros e vinhedo. Cooperativas bem desenvolvidas e redes de distribuição varejista facilitam a educação dos produtores, enquanto empresas químicas locais continuam a investir em instalações de mistura de fertilizantes de liberação controlada. Organizações de pesquisa como o Conselho de Pesquisa Agrícola colaboram com fornecedores em ensaios de campo que demonstram retornos econômicos, apoiando ainda mais a demanda do mercado. A África do Sul também está explorando mecanismos de crédito de carbono que recompensam melhorias na eficiência do uso do nitrogênio, incentivando maior adoção de fertilizantes especiais.

As extensas áreas agrícolas irrigadas do Egito, a expansão de estufas da Argélia e a contínua modernização dos pequenos produtores do Quênia estão criando oportunidades adicionais de crescimento em toda a região. Muitos países desse grupo continuam a registrar taxas de aplicação de fertilizantes abaixo de 25 kg por hectare, indicando um potencial substancial para a penetração de fertilizantes especiais. Os produtores marroquinos se beneficiam de capacidades integradas de processamento de fosfato que ajudam a reduzir os custos logísticos e melhorar a competitividade no Norte e Oeste da África. Enquanto isso, o investimento do Egito em terras desérticas recuperadas e pomares de frutas irrigados por gotejamento está sustentando a demanda por fertilizantes hidrossolúveis, incluindo produtos de nitrato de cálcio e sulfato de magnésio.

A Arábia Saudita mantém uma posição de mercado significativa por meio de iniciativas da Visão 2030 que apoiam a infraestrutura de fertilizantes líquidos em sistemas de cultivo protegido. Os produtores se beneficiam de programas de financiamento que facilitam a adoção de tecnologias de fertirrigação integradas com fornecimentos de água dessalinizada. Fertilizantes revestidos tolerantes a altas temperaturas são cada vez mais utilizados em áreas de produção de cereais como Al-Qassim e regiões de cultivo de tamareira como a Província de Al Madinah. A Turquia serve como um importante hub de fabricação e distribuição, fornecendo misturas de NPK solúvel, boro e zinco para o Levante e o Iraque, aproveitando a proximidade com os padrões europeus de qualidade e regulatórios para fortalecer a aceitação no mercado.

Cenário Competitivo

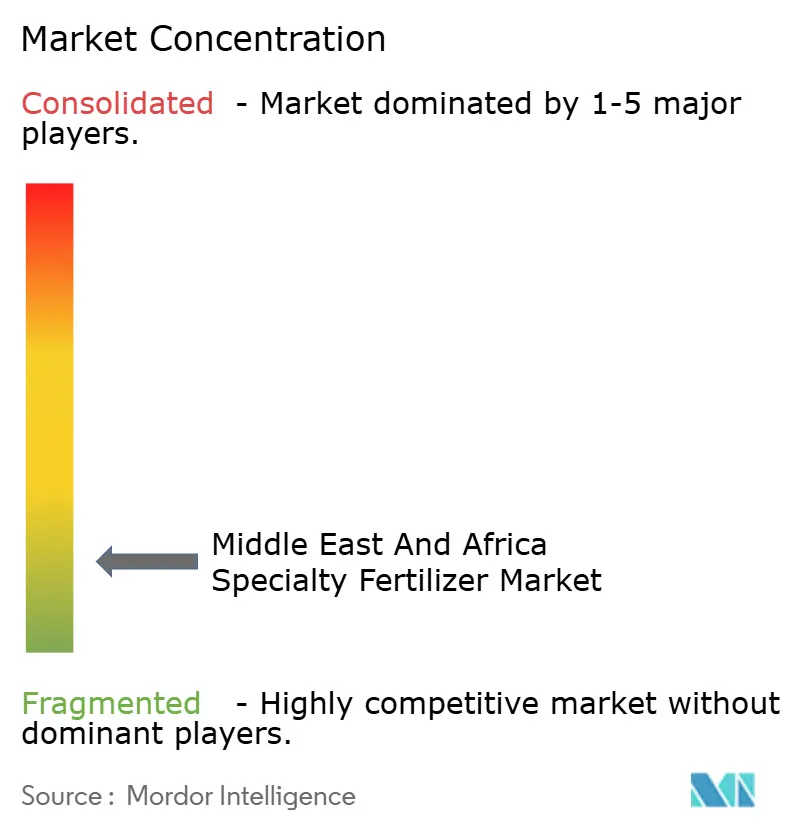

O mercado de fertilizantes especiais no Oriente Médio e África permanece altamente fragmentado, já que os cinco maiores fornecedores controlavam a maior parte da participação em 2024. Yara International ASA reteve a liderança devido à ampla distribuição, serviços de assessoria técnica e linhas de NPK solúvel de marca. ICL Group Ltd. seguiu, com foco na tecnologia de liberação controlada adaptada para altas temperaturas. O OCP Group, embora principalmente um player de fosfato a granel, acelerou a capacidade especial a jusante por meio de investimentos de USD 14 bilhões que integram amônia verde e automação da Indústria 5.0 para garantir visibilidade de matéria-prima e energia, melhorando sua competitividade regional.

A estratégia competitiva centra-se na integração vertical, P&D adaptado ao clima e parcerias estratégicas. As alianças do OCP Group com a ENGIE e a Fortescue visam energia renovável e insumos de hidrogênio para reduzir as emissões de produção, atendendo às exigências de sustentabilidade dos clientes. A Yara Clean Ammonia vincula usinas de energia renovável egípcias com compradores europeus, capturando segmentos de prêmio verde. Empresas regionais como a Ma'aden alavancam ativos de fosfato em brownfield e infraestrutura ferroviária para enviar MAP solúvel e misturas especiais para toda a região do CCG e África Oriental. O potencial de consolidação existe à medida que misturadores menores carecem de capital para atualizar as linhas de revestimento; players maiores podem buscar aquisições complementares para expandir a distribuição na Nigéria e no Quênia.

A diferenciação de serviços torna-se cada vez mais importante: os fornecedores agora agrupam análises de solo, calibração de sistemas de fertirrigação e plataformas de agronomia por smartphone. Empresas com ecossistemas de dados ganham fidelidade e podem vender pacotes de micronutrientes adicionais. A volatilidade dos preços dos insumos incentiva contratos de offtake de longo prazo indexados a polímeros de referência e metais, prática pioneira por fornecedores multinacionais e gradualmente adotada por produtores locais. No entanto, a incerteza regulatória em torno de nanonutrientes e afirmações de bioestimulantes continua a moldar o posicionamento competitivo, favorecendo empresas com departamentos de conformidade robustos.

Líderes do Setor de Fertilizantes Especiais do Oriente Médio e África

ICL Group Ltd

K+S Aktiengesellschaft

Safsulphur

Unikeyterra Chemical

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A OCP Nutricrops lançou o Programa Estratégico Mzinda-Meskala para adicionar 9 milhões de toneladas de capacidade até 2028, com foco em classes de Superfosfato Triplo e TSP+, alimentado inteiramente por energia renovável.

- Outubro de 2024: OCP Group e ENGIE firmaram um acordo de desenvolvimento conjunto cobrindo energia renovável, amônia verde e dessalinização para uso agrícola.

- Julho de 2024: Yara Clean Ammonia, Scatec, ECHEM e MOPCO assinaram termos de offtake para até 150.000 toneladas de amônia renovável por ano proveniente do Egito.

Escopo do Relatório do Mercado de Fertilizantes Especiais do Oriente Médio e África

CRF, Fertilizante Líquido, SRF, Hidrossolúvel são cobertos como segmentos por Tipo de Especialidade. Fertirrigação, Foliar, Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas, Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura. Nigéria, Arábia Saudita, África do Sul, Turquia são cobertos como segmentos por País.| Fertilizante de Liberação Controlada (CRF) | Com Revestimento Polimérico |

| Com Revestimento de Polímero-Enxofre | |

| Outros | |

| Fertilizante de Liberação Lenta (SRF) | |

| Fertilizante Líquido | |

| Fertilizante Hidrossolúvel |

| Solo |

| Foliar |

| Fertirrigação |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| África do Sul |

| Nigéria |

| Arábia Saudita |

| Turquia |

| Restante do Oriente Médio e África |

| Por Tipo de Especialidade | Fertilizante de Liberação Controlada (CRF) | Com Revestimento Polimérico |

| Com Revestimento de Polímero-Enxofre | ||

| Outros | ||

| Fertilizante de Liberação Lenta (SRF) | ||

| Fertilizante Líquido | ||

| Fertilizante Hidrossolúvel | ||

| Por Modo de Aplicação | Solo | |

| Foliar | ||

| Fertirrigação | ||

| Por Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Ornamentais | ||

| Por Geografia | África do Sul | |

| Nigéria | ||

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio e África |

Definição de mercado

- NÍVEL DE ESTIMATIVA DE MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K; Macronutrientes Secundários: Ca, Mg e S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutrientes consumidos por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Fibras; Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir as necessidades nutricionais, disponível em várias formas, como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante Especial | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, neem, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e hidrossolúveis aplicados por aplicação foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em várias formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação de fertilizantes. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma gasosa líquida. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo aplicação a lanço, aplicação em linha, incorporação no solo pelo arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para aplicação de fertilizantes às culturas por meio foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura