Tamanho e Participação do Mercado de Fertilizantes Especiais da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.85% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Especiais da África por Mordor Intelligence

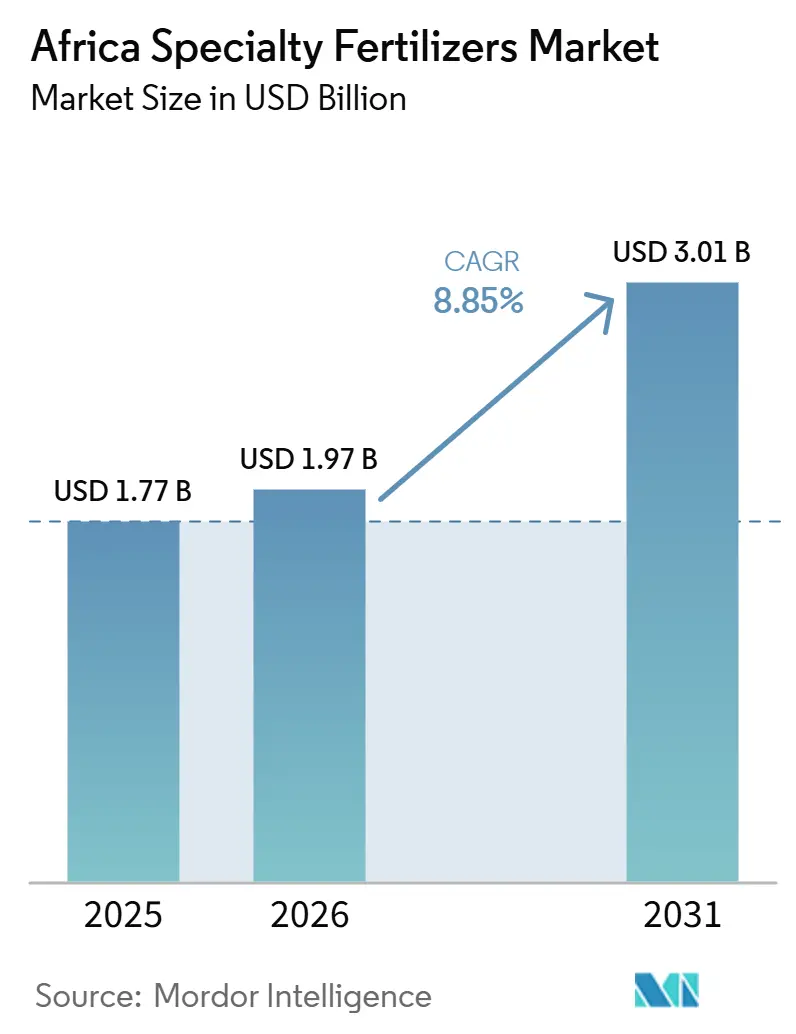

O tamanho do mercado de fertilizantes especiais da África foi de 1,77 mil milhões de USD em 2025, passando para 1,97 mil milhões de USD em 2026, e prevê-se que atinja 3,01 mil milhões de USD até 2031, a um CAGR de 8,85% no período 2026-2031. As reformas nos subsídios governamentais, a rápida expansão das infraestruturas de irrigação e a migração para a agricultura de precisão aceleram coletivamente a procura por formulações de alta eficiência. Os líderes regionais estão a canalizar capital público e privado para novas capacidades de produção, enquanto a harmonização do comércio transfronteiriço no âmbito da Área de Livre Comércio Continental Africana simplifica a distribuição. Os participantes do mercado também identificam oportunidades em plataformas digitais que associam misturas especiais a dados de solo específicos por local, reduzindo a diferença de desempenho entre pequenos agricultores e grandes explorações. A intensidade competitiva é fragmentada, com grandes empresas globais a perseguir o crescimento ao lado de campeões africanos bem financiados, cada um a competir para localizar a produção e reduzir a exposição às importações.

Principais Conclusões do Relatório

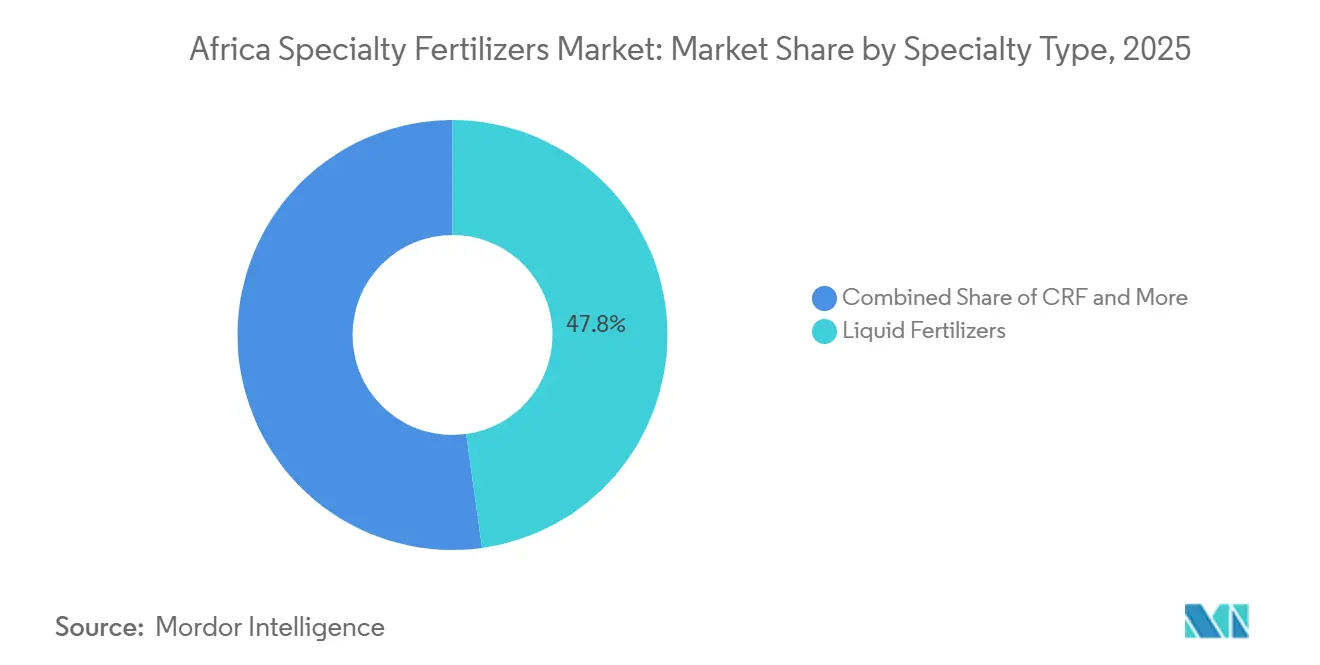

- Por tipo de especialidade, os fertilizantes líquidos lideraram com uma participação de 47,8% no mercado de fertilizantes especiais da África em 2025, enquanto os fertilizantes de liberação controlada (FLCs) estão projetados para ser o segmento de crescimento mais rápido, registrando um CAGR de 8,4% durante 2026–2031.

- Por modo de aplicação, a fertirrigação deteve o maior segmento, representando uma participação de 48,6% no mercado de fertilizantes especiais da África em 2025, enquanto a aplicação no solo está projetada para ser o segmento de crescimento mais rápido, expandindo-se a um CAGR de 7,5% durante 2026–2031.

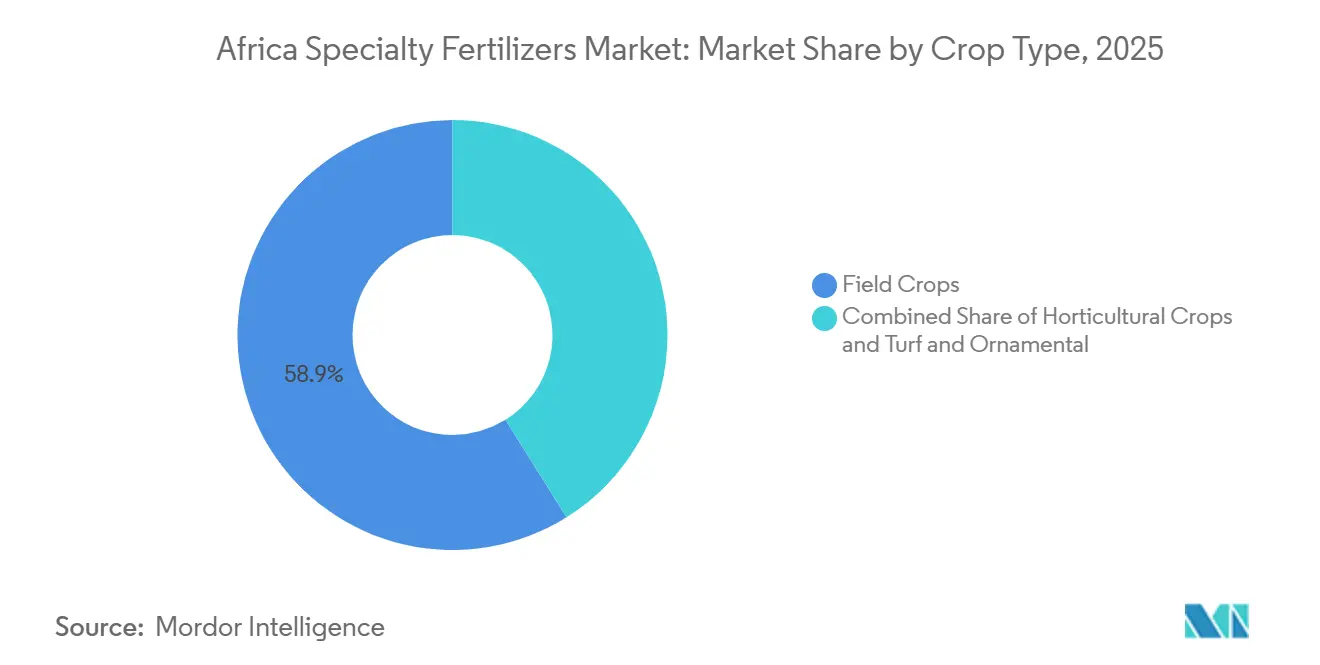

- Por tipo de cultura, as culturas de campo detiveram o maior segmento, representando 58,9% do tamanho do mercado de fertilizantes especiais da África em 2025, enquanto as culturas hortícolas estão projetadas para ser o segmento de crescimento mais rápido, registrando um CAGR de 8,0% até 2031.

- Por geografia, a África do Sul representou uma participação de 20,7% no mercado de fertilizantes especiais da África em 2025, enquanto a Nigéria está projetada para ser o mercado de crescimento mais rápido, registrando um CAGR de 7,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fertilizantes Especiais da África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Subsídios governamentais e incentivos políticos | +1.2% | Nigéria, Quénia, Etiópia e Gana | Médio prazo (2-4 anos) |

| Diminuição da terra arável per capita | +0.9% | África Ocidental e Sub-Saara em geral | Longo prazo (≥ 4 anos) |

| Mudança para exportações hortícolas de alto valor | +0.8% | África do Sul, Quénia, Marrocos e Costa do Marfim | Médio prazo (2-4 anos) |

| Projetos de microirrigação apoiados pelo AFDB (Banco Africano de Desenvolvimento) | +0.7% | África Oriental e o Sahel | Médio prazo (2-4 anos) |

| Aplicação foliar de nutrientes por drones | +0.5% | África do Sul, Nigéria e Quénia | Curto prazo (≤ 2 anos) |

| Preços premium vinculados a créditos de carbono | +0.4% | Zâmbia, Tanzânia e Quénia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais e Incentivos Políticos

As reformas nos subsídios a fertilizantes em toda a África estão redirecionando mais de USD 1 bilhão para insumos especiais favoráveis ao clima, remodelando fundamentalmente os padrões de aquisição de commodities a granel para formulações de precisão. O programa de Zonas Agro-industriais Especiais da Nigéria alocou USD 500 milhões em 2024 especificamente para infraestrutura de distribuição de fertilizantes especiais, enquanto o programa de subsídios a fertilizantes do Quénia foi ampliado para incluir formulações solúveis em água e de liberação controlada pela primeira vez [1]Fonte: Banco Africano de Desenvolvimento, "Banco Africano de Desenvolvimento – Financiamento para o Desenvolvimento," afdb.org. A Declaração de Nairobi 2024 da União Africana comprometeu os Estados-membros a alcançar 50% de autossuficiência em fertilizantes até 2030, impulsionando o alinhamento de políticas em direção à fabricação de produtos especiais e cadeias de valor regionais. Essas reformas nos subsídios criam demanda sustentada por formulações de eficiência aprimorada, ao mesmo tempo que reduzem a sensibilidade dos agricultores ao preço dos produtos especiais premium.

Diminuição da Terra Arável Per Capita

A terra arável per capita da África diminuiu de 0,31 hectares em 2000 para 0,23 hectares em 2024, forçando a intensificação agrícola por meio de soluções nutricionais de maior eficiência, em vez de expansão de área. A África Subsaariana apresenta uma média de apenas 13-20 kg de nutrientes aplicados por hectare, em comparação com 150 kg/ha nas regiões desenvolvidas, criando um espaço substancial para a adoção de fertilizantes especiais a fim de reduzir as lacunas de produtividade. A degradação do solo afeta até 65% da terra arável em todo o continente, com perdas anuais de produtividade de 4,3-26,6% decorrentes do esgotamento do solo superficial, exigindo suplementação de micronutrientes e formulações de eficiência aprimorada. A região de Trenabougou, no Mali, exemplifica o desafio, com análises de solo revelando deficiências de nitrogênio, potássio e magnésio, além de micronutrientes limitados, incluindo níquel, manganês e boro.

Mudança para Exportações Hortícolas de Alto Valor

A horticultura voltada para exportação exige nutrição de grau fertirrigação de precisão para atender aos padrões internacionais de qualidade, impulsionando a adoção de fertilizantes especiais além das aplicações tradicionais em culturas de campo. As exportações de flores do Quénia geraram USD 870 milhões em 2024, exigindo formulações especializadas de NPK solúvel em água para sistemas de produção em estufa. As exportações de cítricos da África do Sul atingiram 2,8 milhões de toneladas métricas em 2024, com mercados premium exigindo protocolos de produção livres de resíduos que favorecem formulações especiais de liberação controlada e com certificação orgânica. A estratégia de exportação agrícola de Marrocos tem como meta USD 4,2 bilhões até 2030, com ênfase em culturas de alto valor que requerem fertilizantes especiais enriquecidos com micronutrientes para diferenciação de qualidade.

Projetos de Microirrigação Apoiados pelo AfDB (Banco Africano de Desenvolvimento)

O compromisso de USD 2,4 bilhões do Banco Africano de Desenvolvimento com a infraestrutura de irrigação até 2028 viabiliza diretamente a implantação de sistemas de fertirrigação, criando demanda cativa por fertilizantes especiais solúveis em água. A iniciativa Desert-to-Power do AfDB inclui 35 projetos de microirrigação no Sahel, com instalações de linhas de gotejamento em crescimento e desbloqueando a demanda pela integração de fertilizantes líquidos. A expansão da irrigação da Etiópia tem como meta 1,2 milhão de hectares até 2030, exigindo formulações compatíveis com fertirrigação para adoção por pequenos agricultores. O programa de tomadores âncora da Nigéria integrou o financiamento de microirrigação à aquisição de fertilizantes especiais, cobrindo 500.000 agricultores em 2024. O Corredor de Crescimento Agrícola do Sul da Tanzânia incorpora infraestrutura de fertirrigação como componente central, com cofinanciamento do Banco Mundial apoiando cadeias de abastecimento de fertilizantes solúveis em água.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Infraestrutura de distribuição limitada | -0.8% | África Subsaariana rural | Médio prazo (2-4 anos) |

| Elevado custo inicial dos polímeros do Fertilizante de Liberação Controlada (CRF) | -0.6% | Zonas dominadas por pequenos agricultores | Curto prazo (≤ 2 anos) |

| Normas regionais inconsistentes para metais pesados | -0.4% | Corredores transfronteiriços | Médio prazo (2-4 anos) |

| Exposição da cadeia de abastecimento às importações de polímeros de revestimento | -0.3% | Mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Distribuição Limitada

A infraestrutura deficiente de cadeia de frio e terminais a granel para fertilizantes líquidos eleva os custos de distribuição em 12% em comparação com os produtos granulados, restringindo a adoção em áreas agrícolas remotas. O investimento de USD 3 bilhões da DP World em portos africanos até 2029 aborda algumas lacunas de infraestrutura, mas a distribuição na última milha em áreas rurais continua problemática para formulações especiais sensíveis à temperatura. A rede de distribuição de fertilizantes da Nigéria cobre apenas 40% das comunidades agrícolas com instalações adequadas de armazenamento, forçando os agricultores a depender de armazenamento ambiente subótimo que degrada a qualidade do produto. As cooperativas agrícolas da África do Sul registram taxas de perda de produto de 25% para fertilizantes líquidos devido ao armazenamento refrigerado inadequado em depósitos rurais.

Elevado Custo Inicial dos Polímeros do Fertilizante de Liberação Controlada (CRF)

Os preços de varejo dos fertilizantes de liberação controlada (CRF) permanecem 2-3 vezes mais altos do que os da ureia convencional, limitando a adoção entre os pequenos agricultores, que compõem 70% da força de trabalho agrícola da África. Os materiais de revestimento polimérico enfrentam dependência de importações e volatilidade cambial, com os custos de revestimento representando 40-60% do preço final do CRF. Os regulamentos de combustível de 2024 da Organização Marítima Internacional (OMI) aumentaram os custos de frete de polímeros em 22%, pressionando ainda mais a acessibilidade dos fertilizantes de liberação controlada (CRF) nos mercados dependentes de importações[2]Fonte: Organização Marítima Internacional, "Impacto da Regulamentação de Combustíveis," imo.org . O investimento de USD 350 milhões do Haifa Group para dobrar a capacidade de produção visa alcançar economias de escala, mas o fornecimento local de polímeros permanece limitado em toda a África. O prêmio de preço cria um mercado bifurcado em que fazendas comerciais adotam a tecnologia de fertilizantes de liberação controlada (CRF), enquanto os pequenos agricultores dependem de fertilizantes convencionais, limitando o potencial geral de expansão do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Especialidade: Dominância dos Fertilizantes Líquidos Encontra a Inovação Líquida

Os fertilizantes líquidos representaram 47,8% da participação no mercado de fertilizantes especiais da África em 2025, impulsionados pela expansão das infraestruturas de fertirrigação e pelos requisitos das culturas de exportação para uma gestão nutricional precisa. Os fertilizantes líquidos ganharam uma tração significativa devido à sua compatibilidade com os sistemas de irrigação modernos e com métodos de cultivo avançados, como a hidroponia e a aquaponia. O crescimento do segmento é apoiado por desenvolvimentos na tecnologia de irrigação e pela crescente adoção de técnicas de agricultura de precisão. Entretanto, o segmento de Fertilizantes de Libertação Lenta (SRF), embora menor, desempenha um papel crucial na minimização do endurecimento do solo e na coordenação do fluxo de nutrientes para as plantas. Estes fertilizantes são particularmente valiosos na redução da frequência de aplicação e dos custos gerais com fertilizantes, oferecendo também benefícios ambientais, como a redução da volatilização e da lixiviação do azoto.

Os fertilizantes de libertação controlada (CRF) são o segmento de crescimento mais rápido, com um CAGR projetado de 8,4% de 2026 a 2031, servindo principalmente explorações comerciais e horticultura de alto valor, onde a libertação prolongada de nutrientes justifica preços premium. A evolução do segmento em direção a formulações de precisão cria oportunidades para os fabricantes regionais desenvolverem produtos adaptados ao clima, enquanto os players globais se concentram na transferência de tecnologia e em parcerias locais. O crescimento do segmento é particularmente notável nas culturas de campo, onde a necessidade de minimizar as perdas de nutrientes por lixiviação e volatilização é crítica. A adoção de Fertilizantes de Libertação Controlada (CRF) deverá acelerar à medida que os agricultores reconhecem cada vez mais os seus benefícios na redução da frequência de aplicação e na melhoria da eficiência de utilização de nutrientes.

Por Modo de Aplicação: A Infraestrutura de Fertirrigação Impulsiona o Crescimento da Aplicação no Solo

A fertirrigação representou o maior segmento, detendo uma participação de mercado de 48,6% no mercado de fertilizantes especiais da África em 2025, refletindo a adoção generalizada de sistemas de irrigação por gotejamento e métodos de produção em estufa nas principais regiões agrícolas. A plataforma de agricultura de precisão da AgriEdge demonstra a evolução tecnológica dos métodos de aplicação no solo, oferecendo ferramentas de fertilização a taxa variável que proporcionam uma gestão nutricional de "dose certa, local certo, momento certo". A adoção generalizada da fertirrigação pode ser atribuída às suas inúmeras vantagens, incluindo a redução de custos, o aumento da eficiência e uma redução significativa de 20 a 40% no consumo total de fertilizantes. O método ganhou particular tração nas culturas de campo, que representam mais de 77% das aplicações de fertirrigação, impulsionado pela crescente adoção de sistemas de irrigação avançados, como a micro-irrigação ou a irrigação por aspersão. Estes sistemas são especificamente concebidos para alcançar uma distribuição uniforme de nutrientes em grandes áreas de cultivo, tornando a fertirrigação uma escolha ideal para operações de agricultura comercial em toda a África.

A aplicação no solo é o modo de crescimento mais rápido, projetado para se expandir a um CAGR de 7,5% de 2026 a 2031, impulsionado pela adoção da agricultura de precisão e por tecnologias de aplicação a taxa variável que otimizam a colocação de nutrientes. A convergência da agricultura digital e dos fertilizantes especiais cria sinergias de aplicação, onde equipamentos guiados por GPS otimizam a colocação do produto enquanto reduzem os volumes de insumos. Os quadros regulatórios no âmbito da harmonização agrícola da CEDEAO (Comunidade Económica dos Estados da África Ocidental) apoiam a mobilidade transfronteiriça de equipamentos e a transferência de tecnologia, facilitando a padronização dos métodos de aplicação nos mercados da África Ocidental.

Por Tipo de Cultura: Culturas de Campo Mantêm Dupla Liderança

As culturas de campo constituíram o maior segmento, representando 58,9% do tamanho do mercado de fertilizantes especiais da África em 2025, impulsionadas por economias de escala e pelo aumento do uso de fertilizantes de eficiência melhorada na produção de culturas básicas. A produção de milho do Uganda atingiu 3.264.423 toneladas métricas (TM) em 2024, um aumento de 2% em relação a 2023. As receitas de exportação de milho aumentaram de 88 milhões de USD em 2022 para 244,6 milhões de USD em 2023, refletindo os ganhos de valor decorrentes da adoção de fertilizantes especiais. Os programas de subsídios governamentais, que agora incluem fertilizantes de eficiência melhorada, apoiam o crescimento do segmento de culturas de campo.

O segmento de culturas hortícolas é o de crescimento mais rápido no mercado de fertilizantes especiais da África, com um CAGR projetado de 8,0% até 2031, impulsionado pela crescente procura de frutas e vegetais de alta qualidade. A expansão do segmento é apoiada pela adoção de técnicas de cultivo avançadas, incluindo fertilização em estufa e métodos de agricultura de precisão. Os produtores hortícolas reconhecem cada vez mais o valor da horticultura no cumprimento dos seus objetivos de produção e na melhoria da qualidade das culturas. O crescente foco na produção hortícola orientada para a exportação, particularmente em países como a África do Sul e o Quénia, está a impulsionar a procura de fertilizantes especiais premium. O segmento também está a beneficiar do aumento da consciencialização dos consumidores sobre a qualidade e segurança alimentar, levando a uma maior adoção de fertilizantes de libertação controlada e solúveis em água na produção hortícola.

Análise Geográfica

A África do Sul representou 20,7% da participação no mercado de fertilizantes especiais da África em 2025, beneficiando-se de sua posição como a economia agrícola mais desenvolvida do continente e de seu papel de liderança nas iniciativas regionais de segurança alimentar. A indústria de exportação de citros do país, que atingiu aproximadamente 2,8 milhões de toneladas métricas em 2024, sustenta a demanda por fertilizantes especiais premium que ajudam os produtores a atender aos padrões internacionais de qualidade. A demanda interna por fertilizantes é ainda apoiada por investimentos na modernização agrícola e melhorias na infraestrutura energética, incluindo iniciativas de aquisição de energia renovável.

A Nigéria está projetada para ser o mercado de crescimento mais rápido, registrando um CAGR de 7,6% até 2031, apoiada por investimentos em infraestrutura e reformas políticas que incentivam a adoção de fertilizantes. O programa de Zonas Especiais de Processamento Agroindustrial do país inclui investimentos significativos em infraestrutura agrícola e de distribuição de fertilizantes, enquanto as expansões de grandes produtores de fertilizantes continuam a fortalecer a posição da Nigéria como polo regional de produção. Os investimentos de empresas como Dangote Group e Indorama Eleme Fertilizer & Chemicals devem apoiar a disponibilidade de fertilizantes a longo prazo e o desenvolvimento do mercado em toda a África Ocidental.

O restante da África abrange uma gama diversificada de mercados, desde o setor de horticultura orientado para exportação de Marrocos até os esforços da Etiópia para expandir a capacidade de fabricação doméstica de fertilizantes. A estratégia de exportação agrícola de Marrocos enfatiza culturas de alto valor que requerem cada vez mais formulações de fertilizantes especiais enriquecidas com micronutrientes. A Etiópia também anunciou planos para fortalecer a produção doméstica de fertilizantes após grandes desenvolvimentos de infraestrutura, com o objetivo de reduzir a dependência de importações e melhorar a autossuficiência agrícola a longo prazo. A implementação bem-sucedida dessas iniciativas poderia criar novas oportunidades para a adoção de fertilizantes especiais em toda a África Oriental.

Cenário Competitivo

O mercado de fertilizantes especiais da África é fragmentado, com os principais players Yara International ASA, ICL Group Ltd, K+S Aktiengesellschaft, Unikeyterra Chemical e Safsulphur, criando um ambiente competitivo que equilibra a experiência global com a especialização regional. Em 2025, a Yara International lidera em participação de mercado, aproveitando as suas capacidades globais de I&D e o recente financiamento por obrigações verdes de 2,75 mil milhões de NOK (257 milhões de USD) para expandir soluções de nutrição sustentável em todo o continente.

O panorama está a assistir a um aumento da atividade de fusões e aquisições, particularmente focada na expansão da presença geográfica e na aquisição de capacidades tecnológicas. As empresas estão a adquirir estrategicamente distribuidores e fabricantes locais para melhorar a sua penetração no mercado e estabelecer ligações diretas com os agricultores. As joint ventures entre players internacionais e locais estão a tornar-se mais comuns, combinando a experiência global com o conhecimento do mercado local. O setor está a assistir a investimentos em instalações de produção e infraestruturas logísticas, particularmente nas principais regiões agrícolas, para melhorar a disponibilidade de produtos e reduzir os custos de transporte. Os participantes do mercado estão também a formar alianças estratégicas com fornecedores de tecnologia agrícola para melhorar as suas capacidades digitais e oferta de serviços.

Existem oportunidades na integração da agricultura de precisão, com plataformas digitais como as ferramentas de fertilização a taxa variável da AgriEdge a demonstrar o potencial para a otimização de fertilizantes especiais habilitada pela tecnologia. Os disruptores emergentes incluem agregadores de créditos de carbono que associam fertilizantes de eficiência melhorada a pagamentos climáticos, enquanto os desenvolvedores de nano-formulações visam produtos especiais resistentes à seca adaptados às condições de cultivo africanas.

Líderes do Setor de Fertilizantes Especiais da África

Yara International ASA

ICL Group Ltd

K+S Aktiengesellschaft

Unikeyterra Chemical

Safsulphur

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Yara International fez parceria com a Asili Agriculture para estabelecer um Centro de Conhecimento em Uganda, fornecendo aos pequenos agricultores treinamento sobre gestão sustentável de culturas e acesso a ferramentas de decisão digital, incluindo o aplicativo FarmCare para recomendações otimizadas de fertilizantes.

- Março de 2024: O Banco Africano de Desenvolvimento aprovou um empréstimo de USD 75 milhões à Indorama Eleme Fertilizers para uma terceira linha de produção de ureia e um novo terminal de embarque na Nigéria, adicionando 1,4 milhão de toneladas métricas de capacidade anual e fortalecendo as cadeias de abastecimento regionais.

- Abril de 2023: A K+S adquiriu uma participação de 75% no negócio de fertilizantes de uma empresa de trading sul-africana, a Industrial Commodities Holdings (Pty) Ltd (ICH). Além de expandir o negócio principal, a K+S está fortalecendo suas operações no sul e leste da África como resultado dessa aquisição. O negócio de fertilizantes recentemente adquirido deverá ser operado futuramente em uma joint venture sob o nome de FertivPty Ltd.

Escopo do Relatório do Mercado de Fertilizantes Especiais da África

| Fertilizante de Liberação Controlada (CRF) | Revestido com Polímero |

| Revestido com Polímero-Enxofre | |

| Outros | |

| Fertilizante Líquido | |

| Fertilizante de Liberação Lenta (SRF) | |

| Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Nigéria |

| África do Sul |

| Restante da África |

| Tipo de Especialidade | Fertilizante de Liberação Controlada (CRF) | Revestido com Polímero |

| Revestido com Polímero-Enxofre | ||

| Outros | ||

| Fertilizante Líquido | ||

| Fertilizante de Liberação Lenta (SRF) | ||

| Solúvel em Água | ||

| Modo de Aplicação | Fertirrigação | |

| Foliar | ||

| Solo | ||

| Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Ornamentais | ||

| País | Nigéria | |

| África do Sul | ||

| Restante da África |

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES ABRANGIDOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutrientes consumidos por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS ABRANGIDOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas Fibrosas. Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especial | Utilizado para eficiência aprimorada e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais, como resinas, para garantir a disponibilidade de nutrientes para a cultura ao longo de todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em diversas formas, incluindo líquido, pó, etc., usados no modo de aplicação foliar e de fertirrigação de fertilizantes. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Usada como fertilizante, injetada diretamente no solo, disponível na forma de líquido gasoso. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo, com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, colocação em fileiras, incorporação ao solo pelo arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para aplicação de fertilizantes nas culturas por meio de métodos foliares e de fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Customizadas, Bases de Dados e Plataformas de Assinatura