Tamanho e Participação do Mercado de HVAC Comercial do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

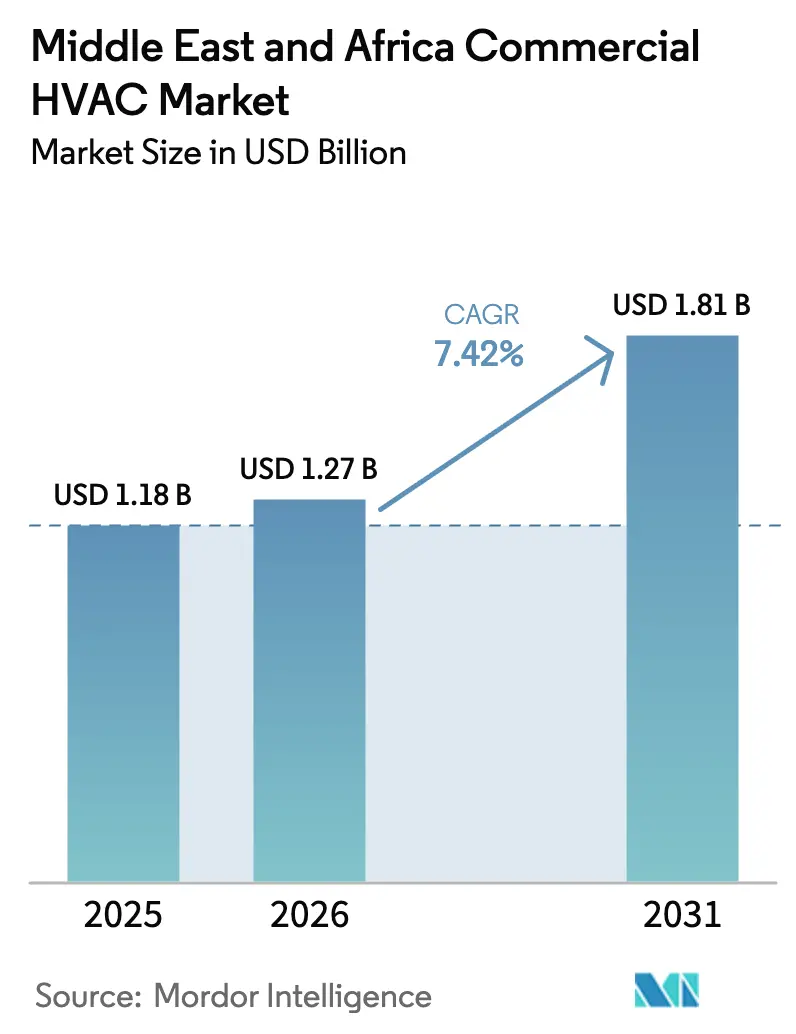

| Tamanho do mercado no ano base (2025) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HVAC Comercial do Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de HVAC comercial do Oriente Médio e África foi avaliado em USD 1,18 bilhão em 2025 e estima-se que cresça de USD 1,27 bilhão em 2026 para atingir USD 1,81 bilhão até 2031, a um CAGR de 7,42% durante o período de previsão (2026-2031). Os robustos gastos de capital em centros de transporte, data centers e megaprojetos mistos de uso estão impulsionando a demanda, mesmo com os governos endurecendo os códigos de eficiência energética das edificações. Os sistemas de Fluxo de Refrigerante Variável (VRF) continuam a substituir as unidades compactas e de cobertura porque reduzem o consumo de eletricidade em 48–52% em condições quentes e secas. A atividade de retrofit supera as instalações em novas construções, à medida que os proprietários substituem equipamentos com R-22 para atender aos mandatos da SASO 2663:2021, ESMA dos Emirados Árabes Unidos e SANS 10400-XA da África do Sul. Ao mesmo tempo, o resfriamento de precisão para data centers de hiperescala e de borda está gerando margens premium, enquanto as redes de resfriamento distrital em Dubai, Riade e Doha estão acelerando os retrofits de plantas centralizadas. A intensidade competitiva permanece moderada: nenhum fornecedor controla mais de 15% da receita, deixando espaço para especialistas regionais crescerem ao lado dos grandes players globais.

Principais Conclusões do Relatório

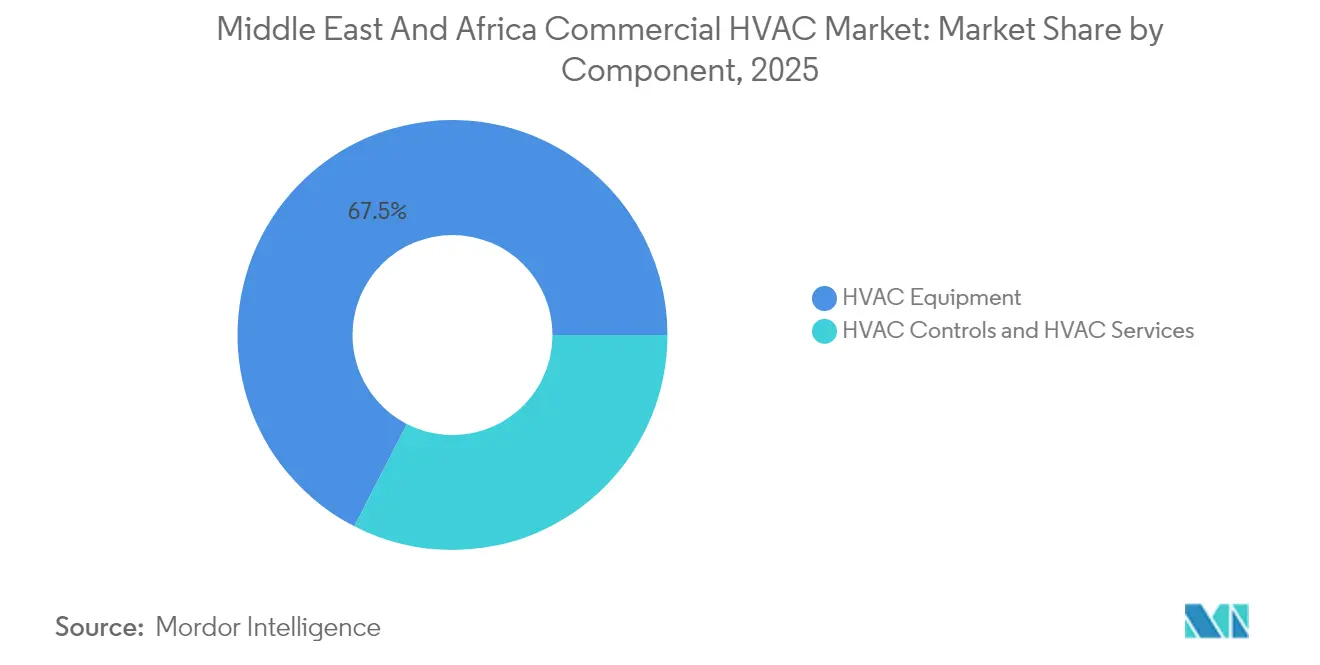

- Por componente, os equipamentos de HVAC capturaram 67,45% da participação de receita em 2025; os controles registraram a expansão mais rápida com CAGR de 8,74% até 2031.

- Por tipo de sistema, o VRF comandou 34,30% da participação de mercado de HVAC comercial do Oriente Médio e África em 2025, enquanto a mesma tecnologia está prevista para crescer a um CAGR de 8,21% até 2031.

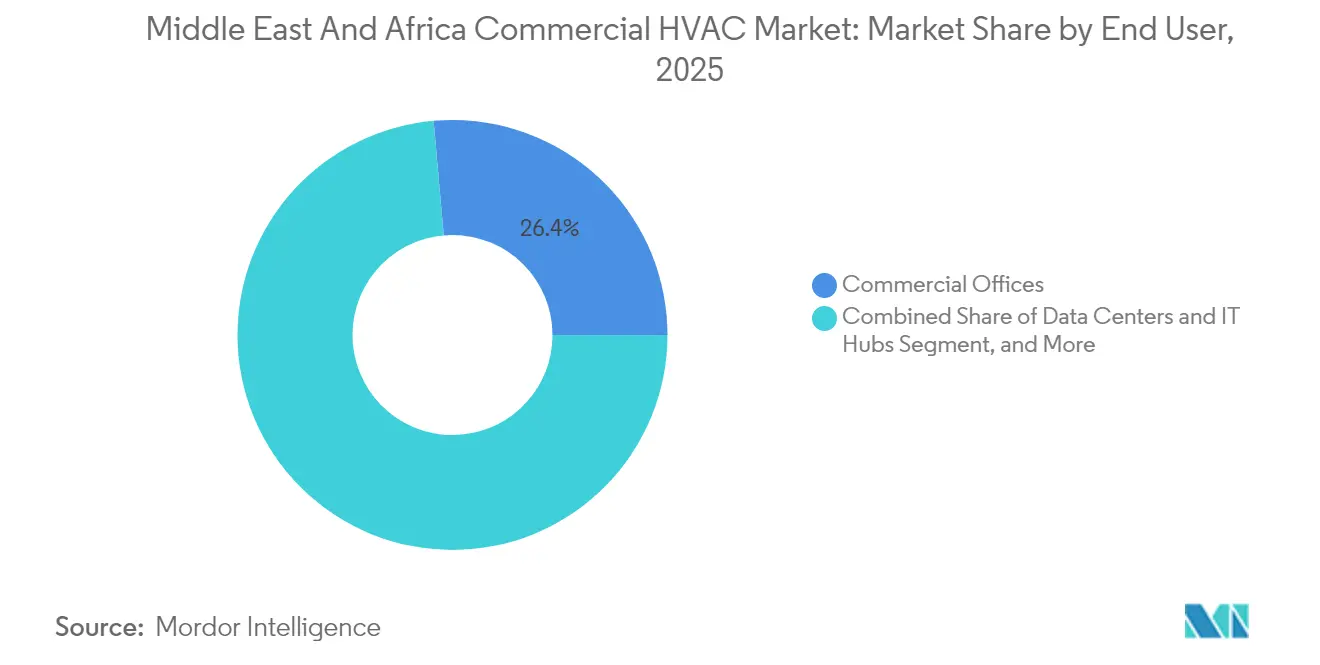

- Por usuário final, os escritórios comerciais lideraram com 26,40% da receita em 2025; os data centers e hubs de TI registram o maior CAGR projetado de 7,96% até 2031.

- Por ciclo de vida da edificação, os projetos de retrofit responderam por 57,10% do tamanho do mercado de HVAC comercial do Oriente Médio e África em 2025 e avançam a um CAGR de 8,52% até 2031.

- Por país, a Arábia Saudita deteve 27,60% da participação de receita em 2025 e permanece a geografia de crescimento mais rápido com CAGR de 8,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de HVAC Comercial do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na construção de megaprojetos comerciais ("gigaprojetos" do CCG) | +2.1% | Países do CCG, com transbordamento para o Egito | Longo prazo (≥ 4 anos) |

| Regulamentações obrigatórias de eficiência energética (SASO, ESMA dos Emirados Árabes Unidos, SANS 10400-XA da África do Sul) | +1.8% | Global, com ganhos iniciais na Arábia Saudita, Emirados Árabes Unidos e África do Sul | Médio prazo (2-4 anos) |

| Boom dos data centers impulsionando a demanda por resfriamento de precisão | +1.5% | Núcleo do CCG, com transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Integração de resfriamento distrital acelerando o retrofit centralizado de HVAC | +1.2% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Clusters industriais de hidrogênio verde exigindo sistemas de HVAC especializados | +0.9% | Arábia Saudita, Emirados Árabes Unidos, com potencial expansão para Omã | Longo prazo (≥ 4 anos) |

| Megaeventos de turismo (Expo 2030 Riade, Visão 2030 Egito) impulsionando melhorias na hotelaria | +0.7% | Arábia Saudita, Egito, com transbordamento turístico regional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Construção de Megaprojetos Comerciais ("Gigaprojetos" do CCG)

Um significativo pipeline hoteleiro e de uso misto ancorado pela Visão 2030 da Arábia Saudita e pelo cluster industrial de hidrogênio verde NEOM está reformulando os requisitos de especificação. Os sistemas de resfriamento devem gerenciar amplos gradientes térmicos internos e externos, metas rigorosas de umidade e operação 24/7.[1]NEOM Green Hydrogen Company, "NEOM Green Hydrogen Company completa fechamento financeiro", neom.com Os desenvolvedores de projetos estão favorecendo chillers modulares montados em fábrica e redes VRF que encurtam os cronogramas de instalação e facilitam a ocupação em fases. Cada local emblemático impulsiona a demanda subsequente por parques logísticos, acampamentos de trabalhadores e instalações para visitantes, multiplicando a oportunidade do mercado de HVAC comercial do Oriente Médio e África. Os contratos de serviço de longo prazo incorporados em estruturas de Parceria Público-Privada melhoram ainda mais a visibilidade de receita para os fabricantes de equipamentos originais e gestores de instalações.

Regulamentações Obrigatórias de Eficiência Energética (SASO, ESMA dos Emirados Árabes Unidos, SANS 10400-XA da África do Sul)

Os limiares mínimos de Índice de Eficiência Energética Sazonal (SEER), os cronogramas de eliminação progressiva de refrigerantes e os esquemas de etiquetagem energética de edificações estão acelerando a migração de equipamentos com R-22 e R-410A para plataformas de VRF de alto SEER, splits com inversor e chillers com mancais magnéticos. A SASO 2663:2021 da Arábia Saudita já exclui importações de baixa eficiência do desembaraço aduaneiro, enquanto o piso de 2,78 de EER da ESMA nos Emirados Árabes Unidos aumenta a urgência do retrofit no estoque de escritórios de Dubai anteriores a 2010.[2]Emirates Authority for Standardization & Metrology, "SASO 2663:2021 Overview," esma.gov.ae A revisão da SANS 10400-XA da África do Sul estende a conformidade a propriedades comerciais acima de 500 m². Os fabricantes de equipamentos originais capazes de harmonizar catálogos de produtos neste conjunto heterogêneo de normas capturam prêmios de preço à medida que os proprietários de edificações evitam penalidades futuras de não conformidade.

Boom dos Data Centers Impulsionando a Demanda por Resfriamento de Precisão

Operadores de hiperescala e de colocalização estão adicionando mais de 300 MW de carga de TI em toda a região do CCG até 2026, com incrementos de densidade de 6 kW para 12 kW por rack. Unidades de resfriamento de precisão do tipo CRAC-CRAH, trocadores de calor de porta traseira e módulos de resfriamento líquido dominam as especificações de licitação porque os servidores consomem de 10 a 50 vezes mais energia por metro quadrado do que os espaços comerciais convencionais. Os governos estão apertando as cotas de retirada de água, levando sistemas adiabáticos de circuito fechado e projetos-piloto de reutilização de efluentes de esgoto tratado a compensar a demanda anual projetada de 426 bilhões de litros até 2030. Os pedidos de data centers, portanto, comandam margens mais elevadas e permanecem isolados de oscilações macroeconômicas cíclicas porque os serviços em nuvem sustentam as metas da economia digital.

Integração de Resfriamento Distrital Acelerando o Retrofit de HVAC

O CCG responde por 40% da capacidade global de resfriamento distrital. Somente a Empower de Dubai opera 241.272 toneladas de refrigeração e planeja elevar a penetração para 40% do espaço construído da cidade até 2030. A conexão de torres legadas a plantas centrais evita a substituição total do sistema interno, reduzindo o consumo de eletricidade em até 50% e estendendo a vida útil dos ativos para 25 anos. O tratamento regulatório do resfriamento distrital como uma utilidade pública com tarifas de repasse de custos sustenta retornos estáveis de longo prazo, impulsionando o investimento público-privado em redes de água gelada que expandem ainda mais a demanda por retrofit em todo o mercado de HVAC comercial do Oriente Médio e África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capital inicial de equipamentos avançados de alto SEER | -1.4% | Global, com impacto agudo em mercados africanos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Pressão descendente de preços de fabricantes de equipamentos originais chineses e locais | -1.1% | Região do Oriente Médio e África como um todo, particularmente intensa no Egito, Nigéria e Quênia | Médio prazo (2-4 anos) |

| Escassez de técnicos qualificados para o comissionamento de controles inteligentes | -0.8% | Região do Oriente Médio e África como um todo, particularmente aguda na África Subsaariana | Longo prazo (≥ 4 anos) |

| Limitações de escassez de água no uso de torres de resfriamento | -0.6% | Países do CCG, regiões áridas do Norte da África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital Inicial de Equipamentos Avançados de Alto SEER

Os sistemas VRF, chillers com mancais magnéticos e splits com inversor exigem 23% mais investimento inicial do que os pacotes de expansão direta (DX) convencionais, mesmo que reduzam o custo energético ao longo do ciclo de vida em 27%. As barreiras de financiamento permanecem pronunciadas na África Subsaariana, onde 35% das unidades vendidas ainda utilizam o refrigerante R-22.[3]Instituto Internacional de Refrigeração, "Inefficient R22 Air Conditioners Dumped in Africa", iifiir.org Os credores comerciais raramente creditam as economias ao longo do ciclo de vida na subscrição, de modo que horizontes de retorno acima de três anos dissuadem proprietários de imóveis menores. Os sistemas especializados para data centers podem triplicar o custo dos materiais em comparação com construções de escritórios padrão, restringindo a adoção a desenvolvedores bem capitalizados até que os preços dos equipamentos caiam ou os mecanismos de financiamento verde se ampliem.

Escassez de Técnicos Qualificados para o Comissionamento de Controles Inteligentes

As plataformas de HVAC nativas digitais integram sensores de IoT, gateways BACnet/IP e algoritmos de aprendizado de máquina que exigem eletricistas e mecânicos com proficiência em software. A região enfrenta uma escassez estimada de 70.000 técnicos de comissionamento e manutenção. O programa TechVantage da Carrier tem como objetivo treinar 100.000 profissionais globalmente até 2030, segundo a Carrier. A Daikin está replicando esse esforço com academias na Costa do Marfim e no Marrocos. Até que os canais de formação de talentos amadureçam, os cronogramas de projetos continuam a se estender, e os operadores de instalações terceirizam funções de análise para os fabricantes de equipamentos originais, restringindo a penetração de HVAC inteligente no curto prazo no mercado de HVAC comercial do Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Domínio dos Equipamentos Impulsiona a Expansão de Serviços

A categoria de equipamentos representou 67,45% do mercado de HVAC comercial do Oriente Médio e África em 2025. A contínua construção de arranha-céus e aeroportos sustenta a demanda por chillers de grande tonelagem, unidades de cobertura e condensadores VRF. Os controles, embora representem apenas 12,5% dos gastos, registram o CAGR mais rápido de 8,74% porque as atualizações dos códigos de edificações exigem automação. Os serviços de análise preditiva estão conquistando receita recorrente à medida que os proprietários buscam reduzir o tempo de inatividade não planejado em 15–20%.

Os serviços de HVAC ficam para trás no momento presente, mas ganham impulso com contratos de fabricantes de equipamentos originais que agrupam a disponibilidade de peças sobressalentes e diagnósticos remotos. A aquisição da EasyIO pela Johnson Controls expandiu sua pilha de Sistema de Gerenciamento de Edificações baseada em Niagara, permitindo que os gestores de instalações sobreponham aplicativos proprietários de otimização. À medida que a densidade de sensores aumenta, os contratos de desempenho orientados por dados se tornam padrão, reforçando a demanda pós-venda por peças sobressalentes e assinaturas de software.

Por Tipo de Sistema: A Tecnologia VRF Lidera a Revolução da Eficiência

O VRF assegurou 34,30% da participação de mercado de HVAC comercial do Oriente Médio e África em 2025, crescendo a um CAGR de 8,21%. A intensidade de uso de energia e os layouts flexíveis de tubulação conferem à tecnologia uma vantagem na reforma de escritórios multilocatários. As unidades de cobertura mantêm tração no varejo africano sensível a custos, enquanto os chillers centrífugos e com mancais magnéticos dominam as plantas de resfriamento distrital. As unidades split e split dutoadas prevalecem em retrofits residenciais de baixa altura e comerciais de pequeno porte, onde o espaço de dutos é limitado.

As remessas globais de VRF avançam à medida que os fabricantes localizam a produção de unidades internas com R-32 para atender às metas de refrigerantes da Emenda de Kigali. As avaliações de custo de ciclo de vida de quinze anos no Catar confirmam que o VRF oferece um custo presente líquido de 7% a 15% menor do que a água gelada de volume constante em instalações de 24 horas. As unidades internas modulares também permitem capex em fases alinhado com a instalação dos locatários, melhorando o fluxo de caixa dos desenvolvedores em ciclos voláteis de preços de commodities.

Por Usuário Final: Data Centers Aceleram a Transformação dos Escritórios Comerciais

Os escritórios comerciais permaneceram como os maiores consumidores com 26,40% da receita de 2025, mas o segmento de data centers e hubs de TI está projetado para registrar um CAGR de 7,96% até 2031. Os clusters de treinamento de IA dobram as densidades de rack, levando os operadores ao resfriamento líquido de porta traseira. As aplicações de hotelaria se beneficiam do acelerado pipeline de hotéis da Arábia Saudita nos projetos do Mar Vermelho e do Portão de Diriyah, todos exigindo VRF de alto SEER para satisfazer as métricas de conforto de luxo.

A demanda institucional permanece resiliente: a Mesquita do Profeta na Arábia Saudita opera o maior sistema de chillers do mundo — mais de 20.000 toneladas de refrigeração de capacidade em seis plantas — para manter 23 °C no interior durante o pico da peregrinação. Os complexos de varejo, por sua vez, realizam retrofits de splits dutoados com termostatos inteligentes para permanecer dentro dos limites de eficiência da ESMA e se qualificar para tarifas de serviços públicos mais baixas.

Por Ciclo de Vida da Edificação: O Mercado de Retrofit Impulsiona a Inovação

As atividades de retrofit e substituição responderam por 57,10% dos gastos de 2025 e superarão as novas construções a um CAGR de 8,52%. A Estratégia de Energia 2050 de Dubai exige que os ativos existentes reduzam o uso de eletricidade em 40%, levando os proprietários a substituir as unidades de tratamento de ar de volume constante por caixas de volume de ar variável (VAV) digitais conectadas a análises baseadas em nuvem.

A conectividade com o resfriamento distrital reduz as áreas técnicas mecânicas e libera espaço locável, um incentivo atrativo à medida que os rendimentos se comprimem em torres de CBD de primeira linha. Os retrofits inteligentes empregam auditorias energéticas do Nível II da ASHRAE para delinear acionamentos de velocidade variável, funcionalidade de resposta à demanda e integração de energia solar térmica que melhoram o Valor Presente Líquido sem grandes intervenções estruturais. À medida que as etiquetas de eficiência se tornam parte das métricas de avaliação, espera-se que os gastos com retrofit permaneçam como a espinha dorsal do mercado de HVAC comercial do Oriente Médio e África.

Análise Geográfica

A Arábia Saudita gerou 27,60% do total de gastos em 2025 e está prevista para crescer a um CAGR de 8,12% até 2031, liderada pelos megaprojetos da Visão 2030 e pela aplicação dos critérios de energia da SASO. Os Emirados Árabes Unidos seguem à medida que a capacidade de resfriamento distrital se expande; a planta recorde da Empower sustenta as ambições de atingir 40% de penetração até 2030. Catar, Kuwait e Bahrein mantêm demanda estável por meio de programas de aeroportos e ferrovias vinculados a agendas de diversificação.

Em todo o Norte da África, o esquema de certificação energética de edificações do Egito traz transparência, atraindo investimento estrangeiro direto para propriedades de hotelaria e indústria leve. A África do Sul lidera a adoção na região subsaariana graças à mitigação do corte de carga por meio de chillers de alto SEER e hibridização solar em cobertura. Nigéria, Quênia e Marrocos emergem como oportunidades de médio porte à medida que a urbanização impulsiona a construção de escritórios e centros comerciais, embora as decisões de compra permaneçam sensíveis ao preço.

A escassez de água se sobrepõe ao mosaico geográfico. Os data centers do Golfo estão testando o efluente de esgoto tratado para torres evaporativas, reduzindo a captação de água doce em 27% sem perda de eficiência. Os fabricantes de equipamentos originais que agrupam pacotes de chillers de baixo consumo de água e controles adaptativos, portanto, ganham uma vantagem competitiva no mercado de HVAC comercial do Oriente Médio e África.

Cenário Competitivo

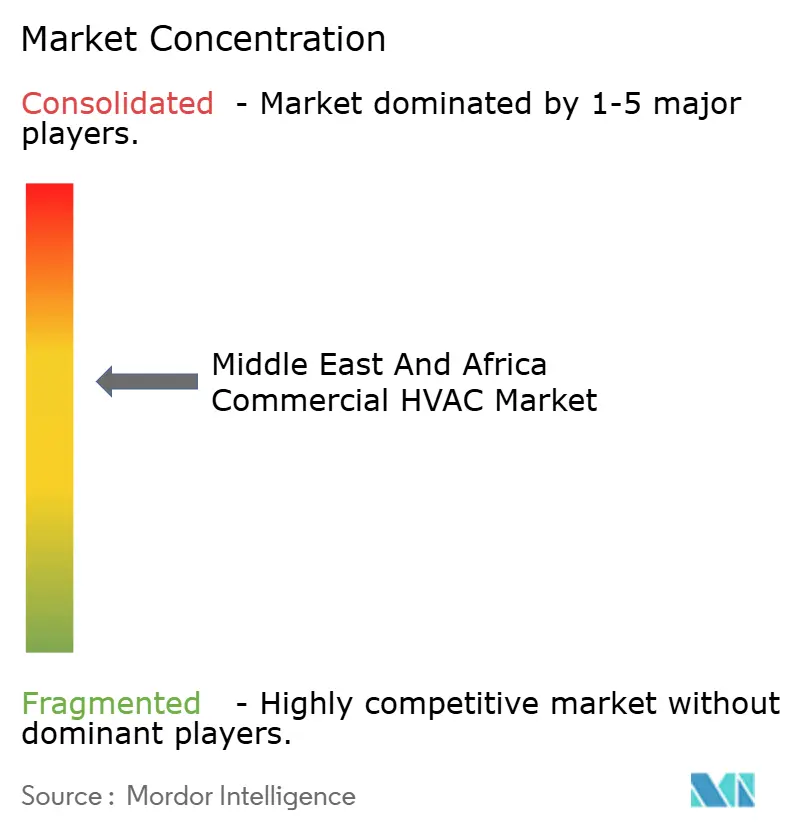

O mercado permanece moderadamente fragmentado; os cinco maiores fabricantes detêm aproximadamente 45% da participação combinada, resultando em uma pontuação de concentração de mercado de 6. Johnson Controls, Daikin e Carrier alavancam portfólios verticalmente integrados e décadas de presença em serviços. A compra de USD 8,1 bilhões pela Bosch dos negócios residenciais e comerciais leves de HVAC da Johnson Controls marca uma inclinação estratégica em direção a sistemas comerciais premium em regiões de alto crescimento.

Campeões regionais como Zamil Air Conditioners e Al Salem Johnson Controls otimizam equipamentos para a penetração de areia e poeira e classificações de temperatura ambiente de 55 °C, protegendo a participação em licitações governamentais do Golfo. A diferenciação tecnológica está convergindo em produtos habilitados digitalmente e de baixo potencial de aquecimento global (GWP); o lançamento da bomba de calor R-290 da Trane adiciona unidades de propano com zero de potencial de depleção do ozônio (ODP) e ≤3 de GWP ao portfólio.

As parcerias estratégicas diversificam o acesso a canais: a parceria da Daikin com a Softlogic fortalece a distribuição comercial nos Emirados Árabes Unidos, enquanto a aquisição do aquecedor de água OSO pela LG complementa as ofertas integradas de água quente doméstica/bomba de calor. Os fabricantes de equipamentos originais estão cada vez mais agrupando financiamento, garantias de desempenho energético e treinamento de operadores para garantir contratos de serviço plurianuais em todo o mercado de HVAC comercial do Oriente Médio e África.

Líderes da Indústria de HVAC Comercial do Oriente Médio e África

Daikin Industries, Ltd.

Lennox International Inc.

Robert Bosch GmbH

Johnson Controls International plc

Carrier Global Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Bosch concluiu sua aquisição de USD 8,1 bilhões dos negócios residenciais e comerciais leves de HVAC da Johnson Controls, dobrando a receita anual de HVAC e aumentando a exposição a corredores de crescimento comercial.

- Julho de 2025: A Trane Technologies registrou reservas na região EMEA de USD 704,7 milhões, alta de 5%, e elevou a orientação de receita para 2025 para 9% com base na forte demanda por HVAC sustentável.

- Julho de 2025: A LG Electronics adquiriu a especialista norueguesa em aquecedores de água OSO para integrar tanques de água quente em aço inoxidável com sistemas de bomba de calor globalmente.

- Abril de 2025: A Trane registrou USD 720,7 milhões em pedidos na região EMEA, garantindo uma proporção de reservas para faturamento de 130% que sublinha a demanda comercial resiliente.

Escopo do Relatório do Mercado de HVAC Comercial do Oriente Médio e África

O relatório acompanha a receita acumulada por meio da venda de equipamentos e serviços de HVAC comercial por vários players no mercado do Oriente Médio e África. O relatório também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento entre 2024 e 2029. O escopo do relatório abrange o dimensionamento do mercado e as previsões para os vários segmentos de mercado.

O mercado de HVAC comercial do Oriente Médio e África é segmentado por tipo de componente (equipamentos de HVAC [equipamentos de aquecimento e equipamentos de ar condicionado/ventilação] e serviços de HVAC), usuário final (hotelaria, edifícios comerciais, edifícios públicos e outros) e país (Emirados Árabes Unidos, Arábia Saudita e África do Sul). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Equipamentos de HVAC |

| Controles de HVAC |

| Serviços de HVAC |

| Sistemas de Fluxo de Refrigerante Variável (VRF) |

| Unidades Compactas e de Cobertura |

| Chillers e AHU/FCU |

| Sistemas Split e Split Dutoados |

| Hotelaria e Lazer |

| Escritórios Comerciais |

| Instalações de Saúde e Ciências da Vida |

| Data Centers e Hubs de TI |

| Varejo e Centros Comerciais |

| Edifícios Públicos e Institucionais |

| Outros Usuários Finais |

| Instalações em Novas Construções |

| Retrofit e Substituição |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| África do Sul |

| Egito |

| Outros Países |

| Por Componente (Valor) | Equipamentos de HVAC |

| Controles de HVAC | |

| Serviços de HVAC | |

| Por Tipo de Sistema | Sistemas de Fluxo de Refrigerante Variável (VRF) |

| Unidades Compactas e de Cobertura | |

| Chillers e AHU/FCU | |

| Sistemas Split e Split Dutoados | |

| Por Usuário Final | Hotelaria e Lazer |

| Escritórios Comerciais | |

| Instalações de Saúde e Ciências da Vida | |

| Data Centers e Hubs de TI | |

| Varejo e Centros Comerciais | |

| Edifícios Públicos e Institucionais | |

| Outros Usuários Finais | |

| Por Ciclo de Vida da Edificação | Instalações em Novas Construções |

| Retrofit e Substituição | |

| Por País | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| África do Sul | |

| Egito | |

| Outros Países |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de HVAC comercial do Oriente Médio e África?

O mercado está em USD 1,27 bilhão em 2026 e está projetado para atingir USD 1,81 bilhão até 2031.

Qual país lidera a demanda regional?

A Arábia Saudita responde por 27,60% dos gastos de 2025 e está prevista para registrar o CAGR mais rápido de 8,12% até 2031.

Por que os sistemas VRF estão crescendo rapidamente?

O VRF reduz o consumo de eletricidade em até 52% em climas quentes e secos e, portanto, assegura o maior CAGR de 8,21% entre os tipos de sistemas.

O que impulsiona o domínio do retrofit?

A obrigatoriedade de regulamentações de SEER e refrigerantes, além da conectividade com o resfriamento distrital, fazem com que o trabalho de retrofit represente 57,10% da receita de 2025, crescendo a um CAGR de 8,52%.

Como o resfriamento distrital afeta a demanda de HVAC?

As plantas centrais reduzem o uso de energia no nível das edificações em até 50% e prolongam a vida útil dos equipamentos, impulsionando as atualizações de controles inteligentes e chillers em toda a rede de torres conectadas.

Página atualizada pela última vez em: