Taille et part du marché commercial CVC au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

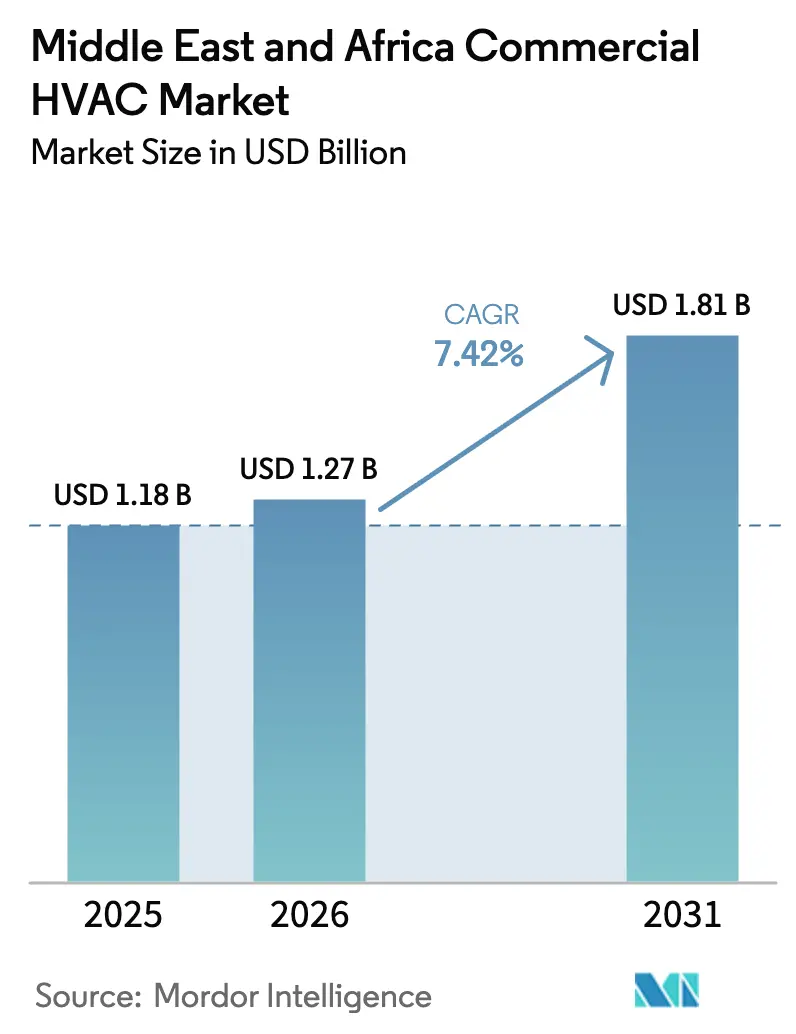

| Taille du marché de l'année de base (2025) | 1.18 Milliards de dollars |

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 1.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché commercial CVC au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché commercial CVC au Moyen-Orient et en Afrique était évaluée à 1,18 milliard USD en 2025 et devrait croître de 1,27 milliard USD en 2026 pour atteindre 1,81 milliard USD d'ici 2031, à un TCAC de 7,42 % au cours de la période de prévision (2026-2031). Les dépenses d'investissement robustes dans les pôles de transport, les centres de données et les « gigaprojets » à usage mixte stimulent la demande, même si les gouvernements renforcent les réglementations sur l'efficacité énergétique des bâtiments. Les systèmes à débit de réfrigérant variable (VRF) continuent de supplanter les unités packagées et en toiture, car ils réduisent la consommation d'électricité de 48 à 52 % dans les conditions chaudes et sèches. L'activité de rénovation dépasse les installations neuves, les propriétaires remplaçant les équipements fonctionnant au R-22 pour se conformer aux mandats SASO 2663:2021, UAE ESMA et South Africa SANS 10400-XA. Parallèlement, le refroidissement de précision pour les centres de données hyperscale et de périphérie génère des marges premium, tandis que les réseaux de refroidissement urbain à Dubaï, Riyad et Doha accélèrent les rénovations de centrales. L'intensité concurrentielle reste modérée : aucun fournisseur ne contrôle plus de 15 % du chiffre d'affaires, laissant de la place aux spécialistes régionaux pour se développer aux côtés des acteurs mondiaux.

Principaux enseignements du rapport

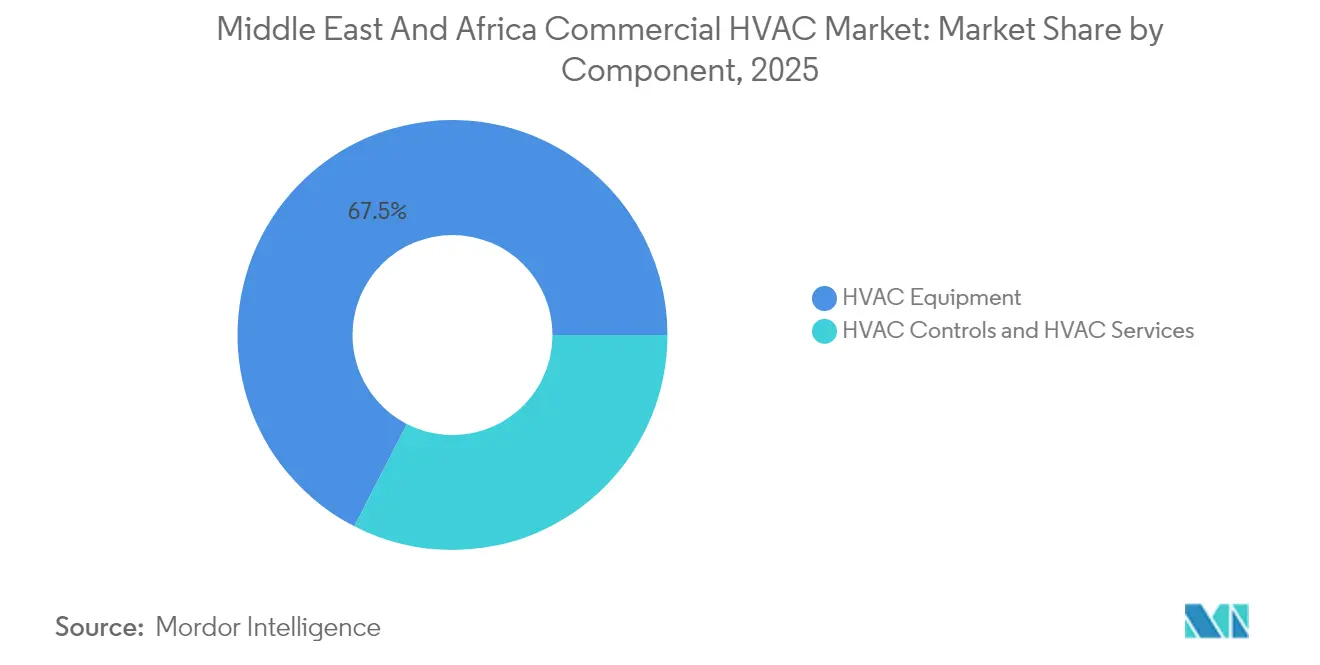

- Par composant, les équipements CVC ont capté 67,45 % de la part de marché en 2025 ; les systèmes de contrôle ont affiché la croissance la plus rapide avec un TCAC de 8,74 % jusqu'en 2031.

- Par type de système, le VRF représentait 34,30 % de la part du marché commercial CVC au Moyen-Orient et en Afrique en 2025, tandis que cette même technologie devrait croître à un TCAC de 8,21 % jusqu'en 2031.

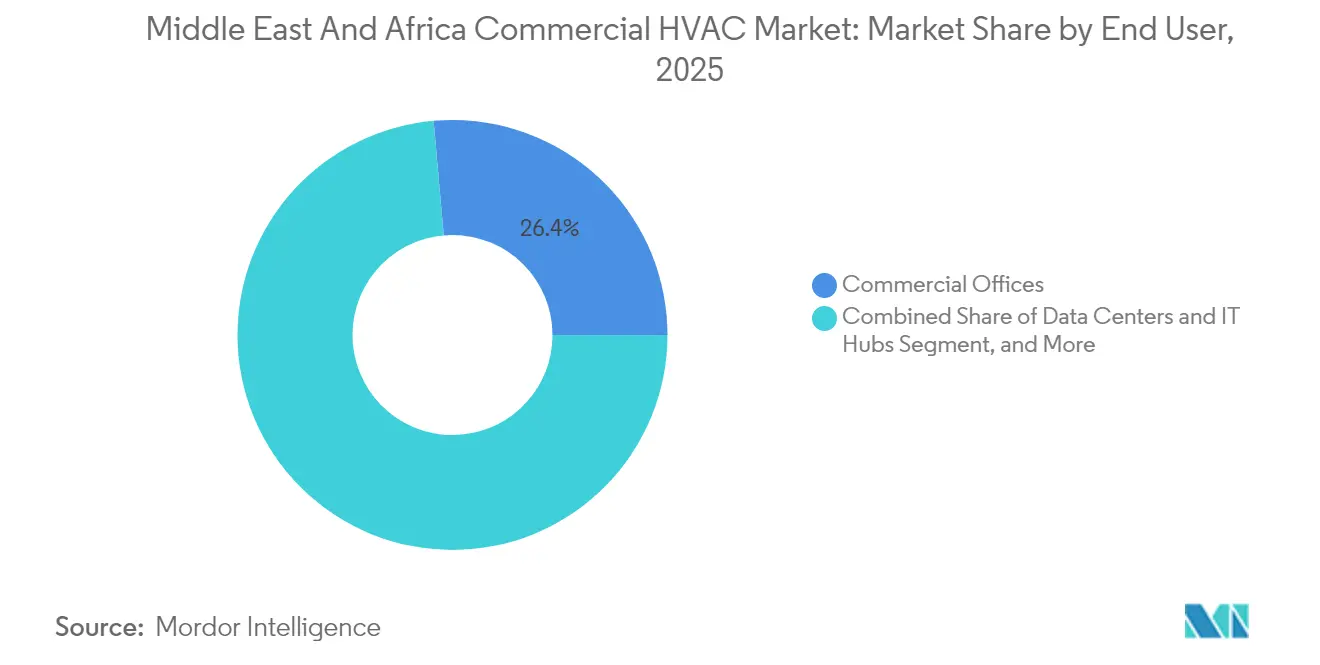

- Par utilisateur final, les bureaux commerciaux arrivaient en tête avec 26,40 % du chiffre d'affaires en 2025 ; les centres de données et pôles informatiques enregistrent le TCAC projeté le plus élevé de 7,96 % jusqu'en 2031.

- Par cycle de vie du bâtiment, les projets de rénovation représentaient 57,10 % de la taille du marché commercial CVC au Moyen-Orient et en Afrique en 2025 et progressent à un TCAC de 8,52 % jusqu'en 2031.

- Par pays, l'Arabie Saoudite détenait 27,60 % de la part de marché en 2025 et demeure la géographie à la croissance la plus rapide avec un TCAC de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché commercial CVC au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la construction de mégaprojets commerciaux (« gigaprojets » du CCG) | +2.1% | Pays du CCG, avec répercussions sur l'Égypte | Long terme (≥ 4 ans) |

| Réglementations obligatoires sur l'efficacité énergétique (SASO, UAE ESMA, South Africa SANS 10400-XA) | +1.8% | Mondial, avec des gains précoces en Arabie Saoudite, aux Émirats Arabes Unis, en Afrique du Sud | Moyen terme (2-4 ans) |

| Boom des centres de données stimulant la demande de refroidissement de précision | +1.5% | Cœur du CCG, répercussions vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Intégration du refroidissement urbain accélérant la rénovation centralisée des équipements CVC | +1.2% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Clusters industriels d'hydrogène vert nécessitant des systèmes CVC spécialisés | +0.9% | Arabie Saoudite, Émirats Arabes Unis, avec une expansion potentielle vers Oman | Long terme (≥ 4 ans) |

| Méga-événements touristiques (Expo 2030 Riyad, Vision Égypte 2030) stimulant la modernisation de l'hôtellerie | +0.7% | Arabie Saoudite, Égypte, avec des répercussions touristiques régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction de mégaprojets commerciaux (« gigaprojets » du CCG)

Un pipeline hôtelier et à usage mixte significatif, ancré par la Vision 2030 de l'Arabie Saoudite et le cluster industriel d'hydrogène vert NEOM, remodèle les exigences de conception. Les systèmes de refroidissement doivent gérer de larges gradients thermiques intérieur-extérieur, des objectifs d'humidité stricts et un fonctionnement 24h/24 et 7j/7.[1]NEOM Green Hydrogen Company, "NEOM Green Hydrogen Company completes financial close", neom.com Les promoteurs de projets privilégient les refroidisseurs modulaires assemblés en usine et les réseaux VRF qui raccourcissent les délais d'installation et facilitent l'occupation par phases. Chaque site phare génère une demande supplémentaire pour les parcs logistiques, les camps de travailleurs et les installations pour visiteurs, multipliant les opportunités du marché commercial CVC au Moyen-Orient et en Afrique. Les contrats de service à long terme intégrés dans les cadres de partenariat public-privé améliorent encore la visibilité des revenus pour les fabricants d'équipements d'origine et les gestionnaires d'installations.

Réglementations obligatoires sur l'efficacité énergétique (SASO, UAE ESMA, South Africa SANS 10400-XA)

Les seuils minimaux du ratio d'efficacité énergétique saisonnière (SEER), les calendriers d'élimination progressive des réfrigérants et les systèmes d'étiquetage énergétique des bâtiments accélèrent la migration des équipements fonctionnant au R-22 et au R-410A vers les plateformes VRF à SEER élevé, les systèmes split à onduleur et les refroidisseurs à paliers magnétiques. La norme SASO 2663:2021 de l'Arabie Saoudite exclut déjà les importations à faible efficacité du dédouanement, tandis que le plancher EER de 2,78 de l'ESMA aux Émirats Arabes Unis accroît l'urgence de rénovation dans le parc de bureaux pré-2010 de Dubaï.[2]Emirates Authority for Standardization & Metrology, "SASO 2663:2021 Overview", esma.gov.ae La révision de la norme SANS 10400-XA en Afrique du Sud étend la conformité aux propriétés commerciales de plus de 500 m². Les fabricants d'équipements d'origine capables d'harmoniser leurs catalogues de produits à travers ce maquis réglementaire captent des primes de prix, car les propriétaires de bâtiments évitent les pénalités futures de non-conformité.

Boom des centres de données stimulant la demande de refroidissement de précision

Les opérateurs hyperscale et de colocalisation ajoutent plus de 300 MW de charge informatique dans l'ensemble du CCG d'ici 2026, avec des densités passant de 6 kW à 12 kW par baie. Les unités de refroidissement de précision CRAC-CRAH, les échangeurs de chaleur en fond de baie et les modules de refroidissement liquide dominent les spécifications des appels d'offres, car les serveurs consomment 10 à 50 fois plus d'énergie par mètre carré que les espaces commerciaux conventionnels. Les gouvernements resserrent les quotas de prélèvement d'eau, ce qui incite au déploiement de systèmes adiabatiques en circuit fermé et à des pilotes de réutilisation des eaux usées traitées pour compenser un prélèvement annuel projeté de 426 milliards de litres d'ici 2030. Les commandes de centres de données commandent donc des marges plus élevées et restent à l'abri des fluctuations macro-cycliques, car les services cloud soutiennent les objectifs de l'économie numérique.

Intégration du refroidissement urbain accélérant la rénovation des équipements CVC

Le CCG représente 40 % de la capacité mondiale de refroidissement urbain. Empower à Dubaï exploite à elle seule 241 272 tonnes de réfrigération et prévoit de porter la pénétration à 40 % de la surface de plancher de la ville d'ici 2030. Le raccordement des tours patrimoniales aux centrales évite le remplacement complet des systèmes internes, réduisant la consommation d'électricité jusqu'à 50 % et prolongeant la durée de vie des actifs à 25 ans. Le traitement réglementaire du refroidissement urbain comme un service public avec des tarifs à répercussion des coûts soutient des rendements stables à long terme, stimulant l'investissement public-privé dans les réseaux d'eau glacée qui élargissent encore la demande de rénovation sur le marché commercial CVC au Moyen-Orient et en Afrique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé pour les équipements avancés à SEER élevé | -1.4% | Mondial, avec un impact aigu sur les marchés africains sensibles aux prix | Court terme (≤ 2 ans) |

| Pression à la baisse sur les prix de la part des fabricants d'équipements d'origine chinois et locaux | -1.1% | Région Moyen-Orient et Afrique dans son ensemble, particulièrement intense en Égypte, au Nigeria et au Kenya | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés pour la mise en service des systèmes de contrôle intelligents | -0.8% | Région Moyen-Orient et Afrique dans son ensemble, particulièrement aiguë en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Contraintes de rareté de l'eau sur le déploiement des tours de refroidissement | -0.6% | Pays du CCG, régions arides d'Afrique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les équipements avancés à SEER élevé

Les systèmes VRF, les refroidisseurs à paliers magnétiques et les systèmes split à onduleur nécessitent un investissement initial supérieur de 23 % par rapport aux systèmes DX conventionnels, même s'ils réduisent le coût énergétique du cycle de vie de 27 %. Les obstacles au financement restent prononcés en Afrique subsaharienne, où 35 % des unités vendues utilisent encore le réfrigérant R-22.[3]Institut international du froid, "Inefficient R22 Air Conditioners Dumped in Africa", iifiir.org Les prêteurs commerciaux tiennent rarement compte des économies sur le cycle de vie lors de la souscription, de sorte que des horizons de remboursement supérieurs à trois ans dissuadent les propriétaires de petites propriétés. Les systèmes spécialisés pour les centres de données peuvent tripler le coût des matériaux par rapport aux constructions de bureaux standard, ce qui limite l'adoption aux promoteurs bien capitalisés jusqu'à ce que les prix des équipements baissent ou que les mécanismes de financement vert s'élargissent.

Pénurie de techniciens qualifiés pour la mise en service des systèmes de contrôle intelligents

Les plateformes CVC natives du numérique intègrent des capteurs IoT, des passerelles BACnet/IP et des algorithmes d'apprentissage automatique qui nécessitent des électriciens et des mécaniciens maîtrisant les logiciels. La région fait face à un déficit estimé de 70 000 personnes en techniciens de mise en service et de maintenance. Le programme TechVantage de Carrier vise à former 100 000 personnes dans le monde d'ici 2030, selon Carrier. Daikin reproduit cet effort avec des académies en Côte d'Ivoire et au Maroc. Jusqu'à ce que les viviers de talents arrivent à maturité, les délais des projets continuent de s'allonger et les exploitants d'installations externalisent les fonctions d'analyse aux fabricants d'équipements d'origine, ce qui limite la pénétration à court terme des systèmes CVC intelligents sur le marché commercial CVC au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : La domination des équipements stimule l'expansion des services

La catégorie des équipements représentait 67,45 % du marché commercial CVC au Moyen-Orient et en Afrique en 2025. La construction continue de gratte-ciels et d'aéroports soutient la demande de refroidisseurs de grande capacité, d'unités en toiture et de condenseurs VRF. Les systèmes de contrôle, bien qu'ils ne représentent que 12,5 % des dépenses, enregistrent le TCAC le plus rapide de 8,74 % en raison des mises à jour des codes du bâtiment qui rendent l'automatisation obligatoire. Les services d'analyses prédictives se taillent des revenus récurrents, les propriétaires cherchant à réduire les temps d'arrêt imprévus de 15 à 20 %.

Les services CVC accusent un retard actuellement mais gagnent en dynamique grâce aux contrats des fabricants d'équipements d'origine qui regroupent la disponibilité des pièces de rechange et les diagnostics à distance. L'acquisition d'EasyIO par Johnson Controls a élargi sa pile de système de gestion de bâtiment basé sur Niagara, permettant aux gestionnaires d'installations de superposer des applications d'optimisation propriétaires. À mesure que la densité des capteurs augmente, les contrats de performance basés sur les données deviennent la norme, renforçant la traction sur le marché secondaire pour les pièces de rechange et les abonnements logiciels.

Par type de système : La technologie VRF mène la révolution de l'efficacité

Le VRF a sécurisé 34,30 % de la part du marché commercial CVC au Moyen-Orient et en Afrique en 2025, progressant à un TCAC de 8,21 %. L'intensité d'utilisation de l'énergie et les dispositions de tuyauterie flexibles confèrent à cette technologie un avantage dans la rénovation des bureaux multi-locataires. Les unités en toiture conservent leur attrait dans le secteur de la distribution africaine sensible aux coûts, tandis que les refroidisseurs centrifuges et à paliers magnétiques dominent les centrales de refroidissement urbain. Les systèmes split et split gainables prévalent dans les rénovations résidentielles basse hauteur et les petits commerces où l'espace en gaine est limité.

Les livraisons mondiales de VRF progressent à mesure que les fabricants localisent la production d'unités intérieures au R-32 pour atteindre les objectifs de réfrigérants de l'Amendement de Kigali. Les évaluations du coût du cycle de vie sur quinze ans au Qatar confirment que le VRF offre un coût actualisé net inférieur de 7 à 15 % par rapport à l'eau glacée à débit constant dans les installations fonctionnant 24 heures sur 24. Les unités intérieures modulaires permettent également un investissement initial échelonné aligné sur les aménagements des locataires, améliorant les flux de trésorerie des promoteurs dans les cycles de prix des matières premières volatils.

Par utilisateur final : Les centres de données accélèrent la transformation des bureaux commerciaux

Les bureaux commerciaux sont restés le plus grand consommateur avec 26,40 % du chiffre d'affaires 2025, mais le segment des centres de données et des pôles informatiques devrait enregistrer un TCAC de 7,96 % jusqu'en 2031. Les clusters d'entraînement d'intelligence artificielle doublent les densités de baies, poussant les opérateurs vers le refroidissement liquide en fond de baie. Les applications hôtelières bénéficient du pipeline hôtelier accéléré de l'Arabie Saoudite dans les projets de la mer Rouge et de Diriyah Gate, tous nécessitant un VRF à SEER élevé pour satisfaire les métriques de confort de luxe.

La demande institutionnelle reste résiliente : la Mosquée du Prophète en Arabie Saoudite exploite le plus grand système de refroidissement au monde - plus de 20 000 tonnes de réfrigération de capacité répartis sur six centrales - pour maintenir 23 °C en intérieur pendant le pic du pèlerinage. Les complexes commerciaux renovent quant à eux les systèmes split gainables avec des thermostats intelligents pour rester dans les seuils d'efficacité de l'ESMA et bénéficier de tarifs d'utilité réduits.

Par cycle de vie du bâtiment : Le marché de la rénovation stimule l'innovation

Les activités de rénovation et de remplacement représentaient 57,10 % des dépenses de 2025 et dépasseront les constructions neuves à un TCAC de 8,52 %. La Stratégie énergétique 2050 de Dubaï exige que les actifs existants réduisent leur consommation d'électricité de 40 %, ce qui incite les propriétaires à remplacer les centrales de traitement d'air à débit constant par des boîtiers VAV numériques connectés à des analyses en nuage.

La connectivité au refroidissement urbain réduit les emprises des locaux techniques et libère de l'espace locatif, une incitation attractive alors que les rendements se compriment dans les tours en centre d'affaires de premier plan. Les rénovations intelligentes utilisent des audits énergétiques de niveau II de l'ASHRAE pour évaluer les variateurs de vitesse, les fonctionnalités de réponse à la demande et l'intégration thermique solaire qui améliorent la valeur actuelle nette sans interventions structurelles majeures. À mesure que les étiquettes d'efficacité deviennent des métriques d'évaluation, les dépenses de rénovation devraient rester l'épine dorsale du marché commercial CVC au Moyen-Orient et en Afrique.

Analyse géographique

L'Arabie Saoudite a généré 27,60 % des dépenses totales en 2025 et devrait croître à un TCAC de 8,12 % jusqu'en 2031, portée par les mégaprojets Vision 2030 et l'application des critères énergétiques SASO. Les Émirats Arabes Unis suivent à mesure que la capacité de refroidissement urbain se développe ; la centrale record d'Empower soutient l'ambition d'atteindre 40 % de pénétration d'ici 2030. Le Qatar, le Koweït et Bahreïn maintiennent une demande stable grâce aux programmes aéroportuaires et ferroviaires liés aux agendas de diversification.

En Afrique du Nord, le système de certification énergétique des bâtiments de l'Égypte apporte de la transparence, attirant les investissements directs étrangers dans l'hôtellerie et les domaines industriels légers. L'Afrique du Sud mène l'adoption en Afrique subsaharienne grâce à la mitigation des coupures de courant via des refroidisseurs à SEER élevé et l'hybridation solaire en toiture. Le Nigeria, le Kenya et le Maroc émergent comme des opportunités de niveau intermédiaire à mesure que l'urbanisation stimule la construction de bureaux et de centres commerciaux, bien que les décisions d'achat restent sensibles aux prix.

La rareté de l'eau constitue une couche supplémentaire dans la mosaïque géographique. Les centres de données du Golfe testent des pilotes de réutilisation des eaux usées traitées pour les tours évaporatives, réduisant les prélèvements d'eau douce de 27 % sans perte d'efficacité. Les fabricants d'équipements d'origine qui proposent des offres groupées de refroidisseurs à faible consommation d'eau et de systèmes de contrôle adaptatifs gagnent ainsi un avantage concurrentiel sur le marché commercial CVC au Moyen-Orient et en Afrique.

Paysage concurrentiel

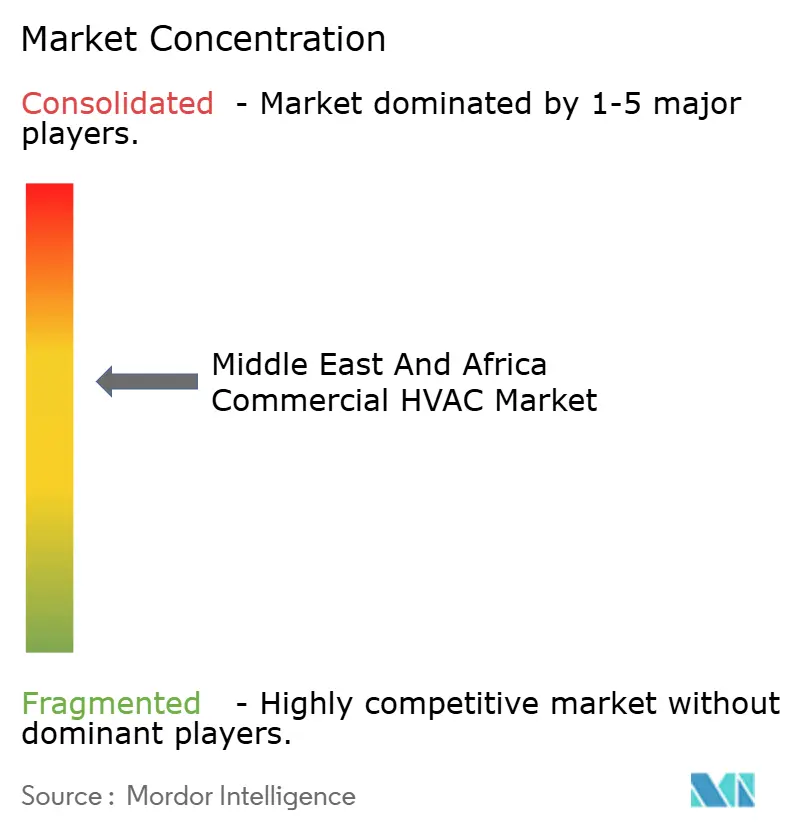

Le marché reste modérément fragmenté ; les cinq premiers fabricants détiennent environ 45 % de parts combinées, ce qui se traduit par un score de concentration de marché de 6. Johnson Controls, Daikin et Carrier s'appuient sur des portefeuilles intégrés verticalement et des empreintes de service établies depuis plusieurs décennies. L'acquisition par Bosch de l'activité CVC résidentielle et commerciale légère de Johnson Controls pour 8,1 milliards USD marque une orientation stratégique vers les systèmes commerciaux premium dans les régions à forte croissance.

Les champions régionaux tels que Zamil Air Conditioners et Al Salem Johnson Controls optimisent les équipements pour les infiltrations de sable et les températures ambiantes de 55 °C, protégeant leurs parts dans les appels d'offres gouvernementaux du Golfe. La différenciation technologique converge vers des produits à faible potentiel de réchauffement climatique et activés numériquement ; le lancement du système à pompe à chaleur R-290 de Trane ajoute des unités au propane avec un potentiel de destruction de la couche d'ozone nul et un potentiel de réchauffement climatique inférieur ou égal à 3 au portefeuille.

Les partenariats stratégiques diversifient l'accès aux canaux : l'accord de Daikin avec Softlogic renforce la distribution commerciale aux Émirats Arabes Unis, tandis que l'acquisition du chauffe-eau OSO par LG complète les offres intégrées d'eau chaude domestique et de pompe à chaleur. Les fabricants d'équipements d'origine proposent de plus en plus des offres groupées comprenant le financement, les garanties de performance énergétique et la formation des opérateurs afin de sécuriser des contrats de service pluriannuels sur le marché commercial CVC au Moyen-Orient et en Afrique.

Leaders du secteur CVC commercial au Moyen-Orient et en Afrique

Daikin Industries, Ltd.

Lennox International Inc.

Robert Bosch GmbH

Johnson Controls International plc

Carrier Global Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Bosch a finalisé son acquisition à 8,1 milliards USD des activités CVC résidentielles et commerciales légères de Johnson Controls, doublant ainsi le chiffre d'affaires CVC annuel et renforçant son exposition aux corridors de croissance commerciale.

- Juillet 2025 : Trane Technologies a enregistré des réservations EMEA de 704,7 millions USD, en hausse de 5 %, et a relevé ses prévisions de chiffre d'affaires 2025 à 9 % en raison d'une forte demande de CVC durable.

- Juillet 2025 : LG Electronics a acquis le spécialiste norvégien des chauffe-eau OSO afin d'intégrer des ballons d'eau chaude en acier inoxydable avec des systèmes à pompe à chaleur à l'échelle mondiale.

- Avril 2025 : Trane a enregistré 720,7 millions USD de commandes EMEA, obtenant un ratio commandes/chiffre d'affaires de 130 % qui souligne la résilience de la demande commerciale.

Périmètre du rapport sur le marché commercial CVC au Moyen-Orient et en Afrique

Le rapport suit les revenus générés par la vente d'équipements et de services CVC commerciaux par les différents acteurs du marché au Moyen-Orient et en Afrique. Le rapport suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations et les taux de croissance du marché entre 2024 et 2029. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché commercial CVC au Moyen-Orient et en Afrique est segmenté par type de composant (équipements CVC [équipements de chauffage et équipements de climatisation/ventilation] et services CVC), utilisateur final (hôtellerie, bâtiments commerciaux, bâtiments publics, et autres), et pays (Émirats Arabes Unis, Arabie Saoudite et Afrique du Sud). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Équipements CVC |

| Systèmes de contrôle CVC |

| Services CVC |

| Systèmes à débit de réfrigérant variable (VRF) |

| Unités packagées et en toiture |

| Refroidisseurs et centrales de traitement d'air/ventilo-convecteurs |

| Systèmes split et split gainables |

| Hôtellerie et loisirs |

| Bureaux commerciaux |

| Établissements de santé et sciences de la vie |

| Centres de données et pôles informatiques |

| Commerce de détail et centres commerciaux |

| Bâtiments publics et institutionnels |

| Autres utilisateurs finaux |

| Installations neuves |

| Rénovation et remplacement |

| Émirats Arabes Unis |

| Arabie Saoudite |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Afrique du Sud |

| Égypte |

| Autres pays |

| Par composant (valeur) | Équipements CVC |

| Systèmes de contrôle CVC | |

| Services CVC | |

| Par type de système | Systèmes à débit de réfrigérant variable (VRF) |

| Unités packagées et en toiture | |

| Refroidisseurs et centrales de traitement d'air/ventilo-convecteurs | |

| Systèmes split et split gainables | |

| Par utilisateur final | Hôtellerie et loisirs |

| Bureaux commerciaux | |

| Établissements de santé et sciences de la vie | |

| Centres de données et pôles informatiques | |

| Commerce de détail et centres commerciaux | |

| Bâtiments publics et institutionnels | |

| Autres utilisateurs finaux | |

| Par cycle de vie du bâtiment | Installations neuves |

| Rénovation et remplacement | |

| Par pays | Émirats Arabes Unis |

| Arabie Saoudite | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Afrique du Sud | |

| Égypte | |

| Autres pays |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché commercial CVC au Moyen-Orient et en Afrique ?

Le marché s'établit à 1,27 milliard USD en 2026 et devrait atteindre 1,81 milliard USD d'ici 2031.

Quel pays mène la demande régionale ?

L'Arabie Saoudite représente 27,60 % des dépenses de 2025 et devrait enregistrer le TCAC le plus rapide de 8,12 % jusqu'en 2031.

Pourquoi les systèmes VRF connaissent-ils une croissance rapide ?

Le VRF réduit la consommation d'électricité jusqu'à 52 % dans les climats chauds et secs et obtient donc le TCAC le plus élevé de 8,21 % parmi les types de systèmes.

Qu'est-ce qui explique la dominance de la rénovation ?

Les réglementations obligatoires sur le SEER et les réfrigérants, ainsi que la connectivité au refroidissement urbain, font des travaux de rénovation 57,10 % du chiffre d'affaires de 2025, progressant à un TCAC de 8,52 %.

Comment le refroidissement urbain affecte-t-il la demande de CVC ?

Les centrales réduisent la consommation d'énergie au niveau des bâtiments jusqu'à 50 % et prolongent la durée de vie des équipements, stimulant les modernisations de systèmes de contrôle intelligents et de refroidisseurs dans les tours connectées.

Dernière mise à jour de la page le: