Tamaño y Cuota del Mercado de HVAC Comercial de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

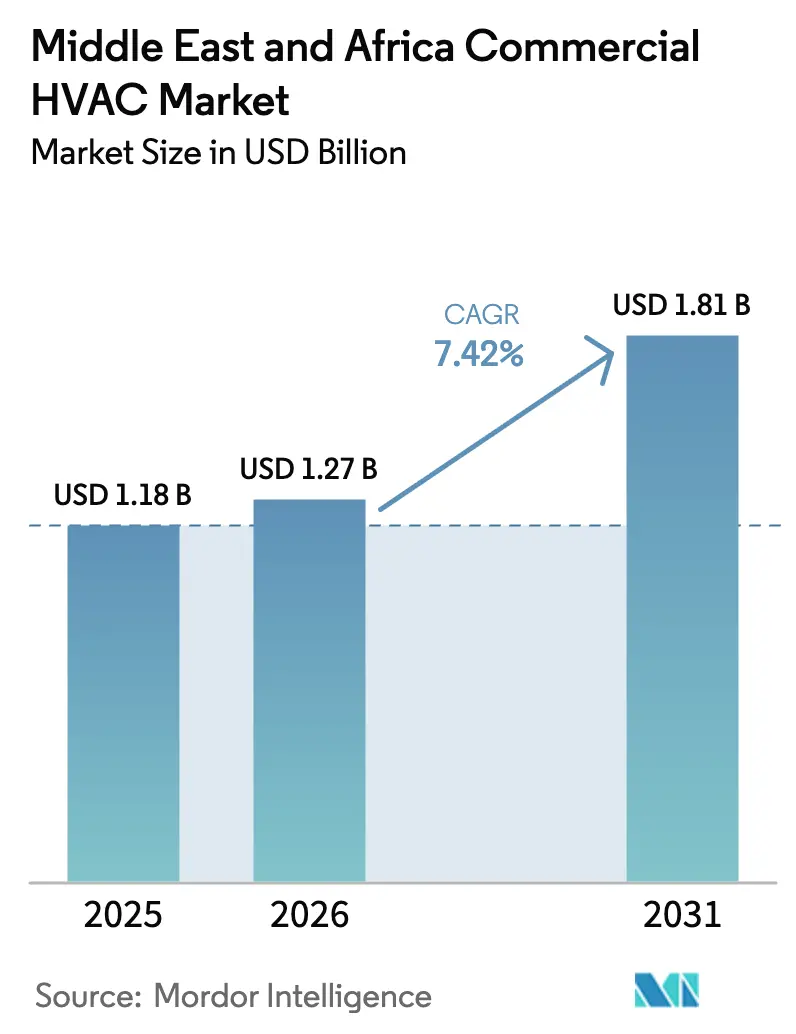

| Tamaño del mercado en el año base (2025) | 1.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HVAC Comercial de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de HVAC comercial de Oriente Medio y África fue valorado en USD 1,18 mil millones en 2025 y se estima que crecerá desde USD 1,27 mil millones en 2026 hasta alcanzar USD 1,81 mil millones en 2031, a una CAGR del 7,42% durante el período de previsión (2026-2031). El sólido gasto de capital en centros de transporte, centros de datos y megaproyectos de uso mixto está impulsando la demanda, incluso mientras los gobiernos endurecen los códigos de eficiencia energética en edificios. Los sistemas de Flujo de Refrigerante Variable (VRF, por sus siglas en inglés) continúan desplazando a las unidades empaquetadas y de techo porque reducen el consumo eléctrico entre un 48% y un 52% en condiciones de calor seco. La actividad de retrofit supera a las instalaciones en obra nueva a medida que los propietarios reemplazan equipos con refrigerante R-22 para cumplir con los mandatos SASO 2663:2021, UAE ESMA y SANS 10400-XA de Sudáfrica. Al mismo tiempo, la refrigeración de precisión para centros de datos de hiperescala y de borde está generando márgenes premium, mientras que las redes de enfriamiento districtal en Dubái, Riad y Doha están acelerando los retrofits de plantas centralizadas. La intensidad competitiva se mantiene moderada: ningún proveedor controla más del 15% de los ingresos, lo que deja espacio para que los especialistas regionales escalen junto a los grandes actores globales.

Conclusiones Clave del Informe

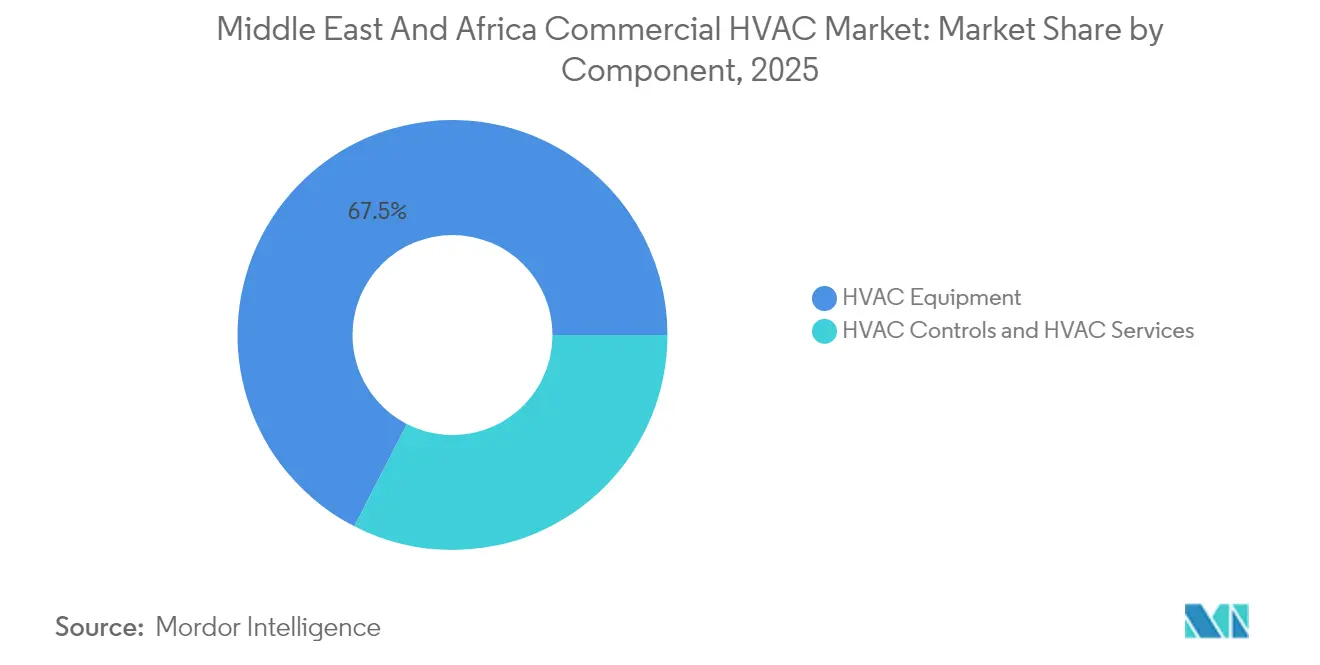

- Por componente, los equipos HVAC captaron el 67,45% de la cuota de ingresos en 2025; los controles registraron la expansión más rápida con una CAGR del 8,74% hasta 2031.

- Por tipo de sistema, el VRF representó el 34,30% de la cuota del mercado de HVAC comercial de Oriente Medio y África en 2025, mientras que la misma tecnología tiene una previsión de crecer al 8,21% de CAGR hasta 2031.

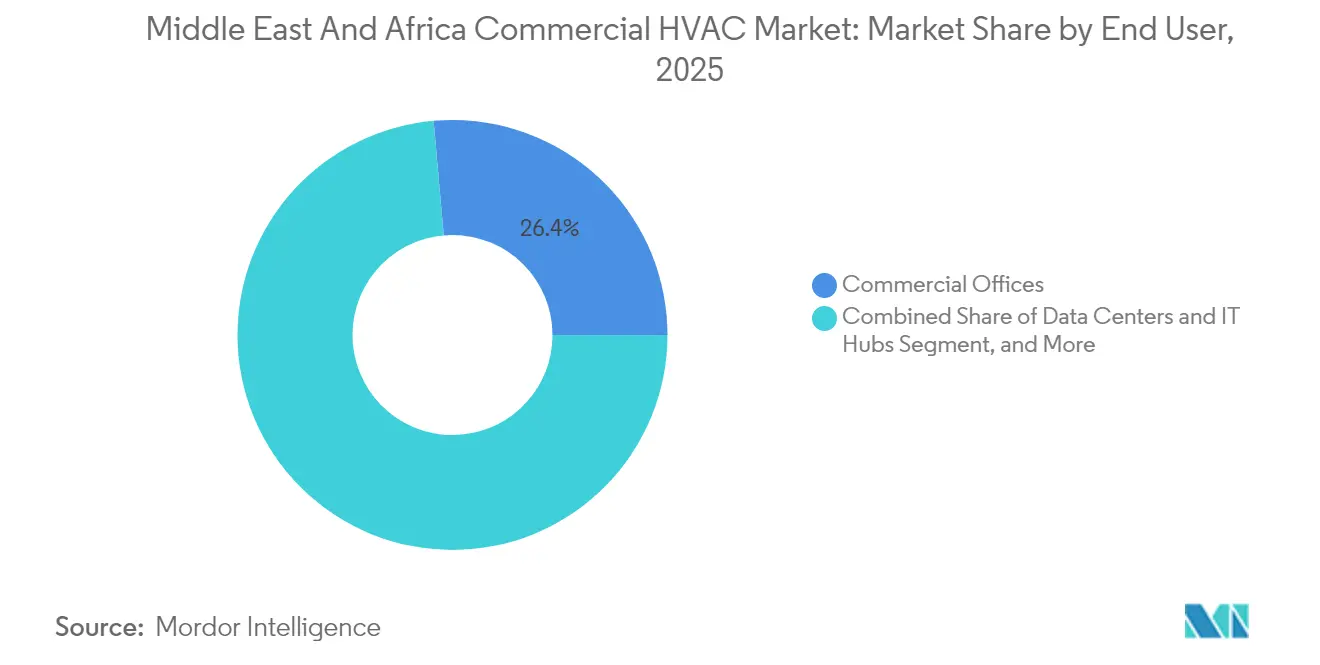

- Por usuario final, las oficinas comerciales lideraron con el 26,40% de los ingresos en 2025; los centros de datos y centros de TI registran la mayor CAGR proyectada del 7,96% hasta 2031.

- Por ciclo de vida del edificio, los proyectos de retrofit representaron el 57,10% del tamaño del mercado de HVAC comercial de Oriente Medio y África en 2025 y avanzan a una CAGR del 8,52% hasta 2031.

- Por país, Arabia Saudita mantuvo una cuota de ingresos del 27,60% en 2025 y sigue siendo la geografía de más rápido crecimiento con una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de HVAC Comercial de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la construcción de megaproyectos comerciales ("gigaproyectos" del CCG) | +2.1% | Países del CCG, con efecto de arrastre hacia Egipto | Largo plazo (≥ 4 años) |

| Regulaciones obligatorias de eficiencia energética (SASO, UAE ESMA, SANS 10400-XA de Sudáfrica) | +1.8% | Global, con ganancias tempranas en Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica | Mediano plazo (2-4 años) |

| Auge de los centros de datos impulsando la demanda de refrigeración de precisión | +1.5% | Núcleo del CCG, con efecto de arrastre hacia MEA | Corto plazo (≤ 2 años) |

| Integración del enfriamiento districtal que acelera el retrofit centralizado de HVAC | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Clústeres industriales de hidrógeno verde que requieren sistemas HVAC especializados | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, con potencial expansión a Omán | Largo plazo (≥ 4 años) |

| Megaeventos turísticos (Expo 2030 Riad, Visión Egipto 2030) que impulsan mejoras en hospitalidad | +0.7% | Arabia Saudita, Egipto, con efecto de arrastre turístico regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Construcción de Megaproyectos Comerciales ("Gigaproyectos" del CCG)

Un importante pipeline de hospitalidad y uso mixto anclado en la Visión 2030 de Arabia Saudita y el clúster industrial de hidrógeno verde de NEOM está reformando los requisitos de especificación. Los sistemas de refrigeración deben gestionar amplios gradientes térmicos entre el interior y el exterior, objetivos estrictos de humedad y operación las 24 horas del día, los 7 días de la semana.[1]NEOM Green Hydrogen Company, "NEOM Green Hydrogen Company completes financial close," neom.com Los promotores de proyectos están optando por enfriadoras modulares de ensamblaje en fábrica y redes VRF que acortan los calendarios de instalación y facilitan la ocupación por fases. Cada sitio emblemático genera demanda adicional de parques logísticos, campamentos para trabajadores e instalaciones para visitantes, multiplicando la oportunidad del mercado de HVAC comercial de Oriente Medio y África. Los contratos de servicio a largo plazo integrados en los marcos de Asociación Público-Privada mejoran aún más la visibilidad de ingresos para los fabricantes de equipos originales (OEM) y los gestores de instalaciones.

Regulaciones Obligatorias de Eficiencia Energética (SASO, UAE ESMA, SANS 10400-XA de Sudáfrica)

Los umbrales mínimos de Índice de Eficiencia Energética Estacional (SEER, por sus siglas en inglés), los calendarios de eliminación progresiva de refrigerantes y los esquemas de etiquetado energético de edificios están acelerando la migración desde equipos con R-22 y R-410A hacia plataformas VRF de alto SEER, splits con inversor y enfriadoras de rodamientos magnéticos. El SASO 2663:2021 de Arabia Saudita ya excluye del despacho aduanero las importaciones de baja eficiencia, mientras que el umbral de EER de 2,78 de ESMA en los Emiratos Árabes Unidos aumenta la urgencia del retrofit en el parque de oficinas anteriores a 2010 de Dubái.[2]Autoridad de Normalización y Metrología de los Emiratos Árabes Unidos, "SASO 2663:2021 Overview," esma.gov.ae La revisión de la SANS 10400-XA de Sudáfrica extiende el cumplimiento a propiedades comerciales de más de 500 m². Los OEM capaces de armonizar sus catálogos de productos en este complejo entramado regulatorio obtienen precios premium a medida que los propietarios de edificios evitan futuras penalizaciones por incumplimiento.

Auge de los Centros de Datos que Impulsa la Demanda de Refrigeración de Precisión

Los operadores de centros de datos de hiperescala y colocación están añadiendo más de 300 MW de carga de TI en todo el CCG para 2026, con incrementos de densidad que van de 6 kW a 12 kW por bastidor. Las unidades de precisión CRAC-CRAH, los intercambiadores de calor de puerta trasera y los módulos de refrigeración líquida dominan las especificaciones de licitación porque los servidores consumen entre 10 y 50 veces más energía por metro cuadrado que el espacio comercial convencional. Los gobiernos están endureciendo las cuotas de extracción de agua, lo que impulsa sistemas adiabáticos de circuito cerrado y proyectos piloto de reutilización de aguas residuales tratadas para compensar una extracción anual proyectada de 426 mil millones de litros para 2030. Los pedidos de centros de datos, por lo tanto, generan márgenes más elevados y permanecen aislados de las fluctuaciones macroeconómicas cíclicas porque los servicios en la nube sostienen los objetivos de economía digital.

Integración del Enfriamiento Districtal que Acelera el Retrofit de HVAC

El CCG representa el 40% de la capacidad global de enfriamiento districtal. Empower de Dubái opera por sí sola 241.272 toneladas de refrigeración y planea elevar la penetración al 40% del espacio construido de la ciudad para 2030. Conectar las torres antiguas a las plantas centrales evita el reemplazo total del sistema interno, reduciendo el consumo eléctrico hasta en un 50% y extendiendo la vida útil de los activos a 25 años. El tratamiento regulatorio del enfriamiento districtal como un servicio público con tarifas de transferencia de costes sustenta retornos estables a largo plazo, impulsando la inversión público-privada en redes de agua helada que amplían aún más la demanda de retrofit en el mercado de HVAC comercial de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital de equipos avanzados de alto SEER | -1.4% | Global, con impacto agudo en los mercados africanos sensibles al precio | Corto plazo (≤ 2 años) |

| Presión bajista de precios de los OEM chinos y locales | -1.1% | Región MEA en general, particularmente intensa en Egipto, Nigeria y Kenia | Mediano plazo (2-4 años) |

| Escasez de técnicos especializados para la puesta en marcha de controles inteligentes | -0.8% | Región MEA en general, particularmente aguda en el África Subsahariana | Largo plazo (≥ 4 años) |

| Limitaciones de escasez de agua para el despliegue de torres de enfriamiento | -0.6% | Países del CCG, regiones áridas del norte de África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital de Equipos Avanzados de Alto SEER

Los sistemas VRF, las enfriadoras de rodamientos magnéticos y los splits con inversor requieren un 23% más de inversión inicial que los paquetes DX convencionales, aunque reducen el coste energético del ciclo de vida en un 27%. Las barreras de financiación siguen siendo pronunciadas en el África Subsahariana, donde el 35% de las unidades vendidas aún utilizan refrigerante R-22.[3]Instituto Internacional del Frío, "Inefficient R22 Air Conditioners Dumped in Africa", iifiir.org Los prestamistas comerciales rara vez acreditan los ahorros del ciclo de vida al suscribir contratos, por lo que horizontes de amortización superiores a tres años desincentivan a los propietarios de inmuebles más pequeños. Los sistemas especializados para centros de datos pueden triplicar el coste de los materiales en comparación con construcciones de oficinas estándar, lo que restringe la adopción a promotores con gran capital hasta que los precios de los equipos bajen o los mecanismos de financiación verde se amplíen.

Escasez de Técnicos Especializados para la Puesta en Marcha de Controles Inteligentes

Las plataformas HVAC de origen digital integran sensores IoT, pasarelas BACnet/IP y algoritmos de aprendizaje automático que requieren electricistas y mecánicos con competencias en software. La región enfrenta un déficit estimado de 70.000 personas en técnicos de puesta en marcha y servicio. El programa TechVantage de Carrier tiene como objetivo capacitar a 100.000 personas a nivel mundial para 2030, según Carrier. Daikin está replicando este esfuerzo con academias en Costa de Marfil y Marruecos. Hasta que los canales de formación de talento maduren, los calendarios de proyectos continúan alargándose y los operadores de instalaciones externalizan las funciones analíticas a los OEM, lo que limita la penetración a corto plazo del HVAC inteligente en el mercado de HVAC comercial de Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio de los Equipos Impulsa la Expansión de los Servicios

La categoría de equipos representó el 67,45% del mercado de HVAC comercial de Oriente Medio y África en 2025. La continua construcción de rascacielos y aeropuertos sostiene la demanda de enfriadoras de gran tonelaje, unidades de techo y condensadoras VRF. Los controles, aunque solo representan el 12,5% del gasto, registran la CAGR más rápida del 8,74% porque las actualizaciones de los códigos de construcción exigen automatización. Los servicios de análisis predictivo están generando ingresos recurrentes a medida que los propietarios buscan reducir el tiempo de inactividad no planificado entre un 15% y un 20%.

Los servicios HVAC están rezagados en la actualidad, pero ganan impulso gracias a los contratos de OEM que incluyen disponibilidad de piezas de repuesto y diagnóstico remoto. La adquisición de EasyIO por parte de Johnson Controls amplió su plataforma de Sistema de Gestión de Edificios basada en Niagara, permitiendo a los gestores de instalaciones superponer aplicaciones de optimización propias. A medida que aumenta la densidad de sensores, los contratos de rendimiento basados en datos se convierten en estándar, reforzando el impulso del mercado posventa de piezas de repuesto y suscripciones de software.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Sistema: La Tecnología VRF Lidera la Revolución de la Eficiencia

El VRF obtuvo el 34,30% de la cuota del mercado de HVAC comercial de Oriente Medio y África en 2025, creciendo a una CAGR del 8,21%. La intensidad del uso de energía y los diseños de tuberías flexibles otorgan a esta tecnología una ventaja en la renovación de oficinas multitenant. Las unidades de techo mantienen su posición en el comercio minorista africano sensible a los costes, mientras que las enfriadoras centrífugas y de rodamientos magnéticos dominan las plantas de enfriamiento districtal. Las unidades split y split ducto prevalecen en los retrofits residenciales de baja altura y comerciales pequeños donde el espacio de los conductos es limitado.

Los envíos globales de VRF avanzan a medida que los fabricantes localizan la producción de unidades interiores con R-32 para cumplir los objetivos de refrigerantes de la Enmienda de Kigali. Las evaluaciones del coste del ciclo de vida a quince años en Catar confirman que el VRF ofrece un coste neto presente entre un 7% y un 15% inferior al del agua helada de volumen constante en instalaciones de 24 horas. Las unidades interiores modulares también permiten un gasto de capital por fases alineado con la habilitación del inquilino, mejorando el flujo de caja del promotor en ciclos de precios de materias primas volátiles.

Por Usuario Final: Los Centros de Datos Aceleran la Transformación de las Oficinas Comerciales

Las oficinas comerciales se mantuvieron como el mayor consumidor con el 26,40% de los ingresos de 2025, pero se proyecta que el segmento de centros de datos y centros de TI registre una CAGR del 7,96% hasta 2031. Los clústeres de entrenamiento de IA duplican las densidades de bastidor, llevando a los operadores hacia la refrigeración líquida de puerta trasera. Las aplicaciones de hospitalidad se benefician del acelerado pipeline hotelero de Arabia Saudita dentro de los proyectos del Mar Rojo y la Puerta de Diriyah, todos los cuales requieren VRF de alto SEER para satisfacer las métricas de confort de lujo.

La demanda institucional se mantiene resiliente: la Mezquita del Profeta en Arabia Saudita opera el sistema de enfriadora más grande del mundo —con más de 20.000 toneladas de refrigeración de capacidad en seis plantas— para mantener 23 °C en el interior durante el pico de peregrinación. Los complejos comerciales, mientras tanto, realizan retrofit de sus splits ducto con termostatos inteligentes para mantenerse dentro de los umbrales de eficiencia de ESMA y calificar para tarifas de servicios públicos más bajas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Ciclo de Vida del Edificio: El Mercado de Retrofit Impulsa la Innovación

Las actividades de retrofit y reemplazo representaron el 57,10% del gasto de 2025 y superarán a las obras nuevas con una CAGR del 8,52%. La Estrategia Energética 2050 de Dubái exige que los activos existentes reduzcan el consumo eléctrico en un 40%, lo que lleva a los propietarios a reemplazar las unidades manejadoras de aire de volumen constante con cajas de VAV digitales conectadas a análisis basados en la nube.

La conectividad al enfriamiento districtal reduce la huella de las salas de máquinas y libera espacio arrendable, un incentivo atractivo a medida que los rendimientos se comprimen en las torres del distrito central de negocios de primera categoría. Los retrofits inteligentes emplean auditorías energéticas de Nivel II de ASHRAE para definir el alcance de variadores de velocidad, funcionalidad de respuesta a la demanda e integración solar térmica que mejoran el Valor Presente Neto sin grandes intervenciones estructurales. A medida que las etiquetas de eficiencia se convierten en parte de las métricas de valoración, se espera que el gasto en retrofit siga siendo la columna vertebral del mercado de HVAC comercial de Oriente Medio y África.

Análisis Geográfico

Arabia Saudita generó el 27,60% del gasto total en 2025 y tiene una previsión de crecer al 8,12% de CAGR hasta 2031, liderado por los megaproyectos de la Visión 2030 y la aplicación de los criterios energéticos SASO. Los Emiratos Árabes Unidos le siguen a medida que se expande la capacidad de enfriamiento districtal; la planta récord de Empower sustenta las ambiciones de alcanzar el 40% de penetración para 2030. Catar, Kuwait y Baréin mantienen una demanda estable a través de programas de aeropuertos y ferrocarril vinculados a agendas de diversificación.

En el norte de África, el esquema de certificación energética de edificios de Egipto aporta transparencia, atrayendo inversión extranjera directa hacia hospitalidad y parques industriales ligeros. Sudáfrica lidera la adopción en el África Subsahariana gracias a la mitigación de los cortes de luz mediante enfriadoras de alto SEER e hibridación con energía solar en tejado. Nigeria, Kenia y Marruecos emergen como oportunidades de nivel medio a medida que la urbanización impulsa la construcción de oficinas y centros comerciales, aunque las decisiones de compra siguen siendo sensibles al precio.

La escasez de agua se superpone al mosaico geográfico. Los centros de datos del Golfo están pilotando el uso de aguas residuales tratadas para las torres evaporativas, reduciendo la extracción de agua dulce en un 27% sin pérdida de eficiencia. Los OEM que incluyen paquetes de enfriadoras de bajo consumo de agua y controles adaptativos obtienen así una ventaja competitiva en el mercado de HVAC comercial de Oriente Medio y África.

Panorama Competitivo

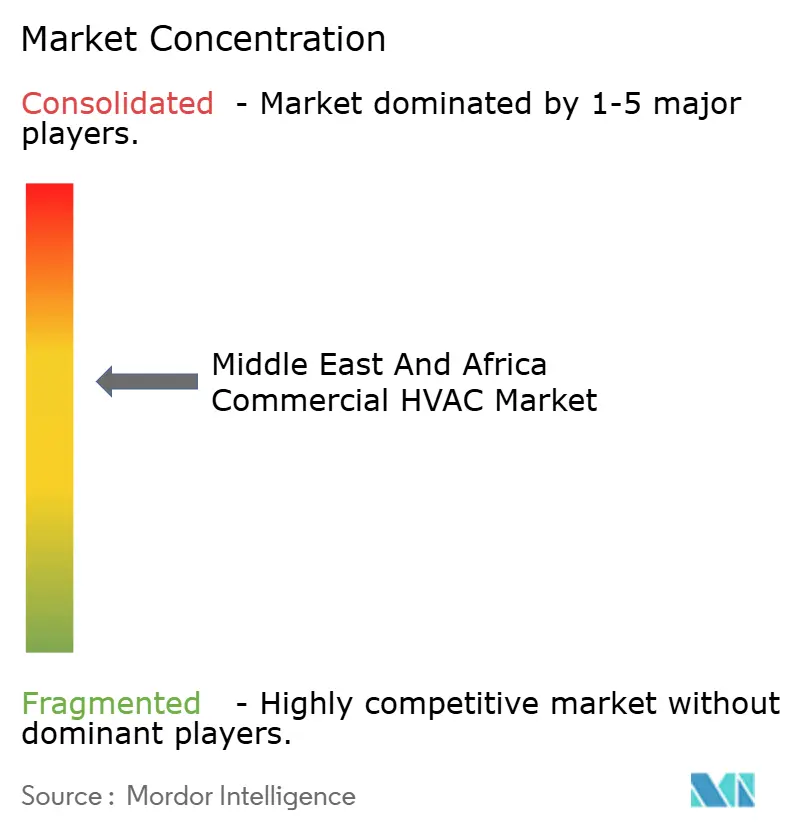

El mercado sigue moderadamente fragmentado; los cinco principales fabricantes tienen aproximadamente el 45% de cuota combinada, lo que se traduce en una puntuación de concentración de mercado de 6. Johnson Controls, Daikin y Carrier aprovechan carteras verticalmente integradas y trayectorias de servicio de varias décadas. La adquisición de USD 8,1 mil millones por parte de Bosch del negocio residencial y comercial ligero de HVAC de Johnson Controls marca un giro estratégico hacia sistemas comerciales premium en regiones de alto crecimiento.

Los líderes regionales como Zamil Air Conditioners y Al Salem Johnson Controls optimizan los equipos para la entrada de arena y polvo y clasificaciones de temperatura ambiente de 55 °C, protegiendo su cuota en las licitaciones gubernamentales del Golfo. La diferenciación tecnológica converge en productos habilitados digitalmente y de bajo potencial de calentamiento global (GWP, por sus siglas en inglés); el lanzamiento de la bomba de calor R-290 de Trane añade unidades de propano con potencial de destrucción del ozono (ODP) cero y GWP ≤3 a la cartera.

Las alianzas estratégicas diversifican el acceso a los canales: la asociación de Daikin con Softlogic fortalece la distribución comercial en los Emiratos Árabes Unidos, mientras que la adquisición del calentador de agua OSO por parte de LG completa las ofertas integradas de agua caliente doméstica/bomba de calor. Los OEM agrupan cada vez más financiación, garantías de rendimiento energético y formación de operadores para asegurar contratos de servicio plurianuales en el mercado de HVAC comercial de Oriente Medio y África.

Líderes de la Industria de HVAC Comercial de Oriente Medio y África

Daikin Industries, Ltd.

Lennox International Inc.

Robert Bosch GmbH

Johnson Controls International plc

Carrier Global Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Bosch completó su adquisición de USD 8,1 mil millones de los negocios de HVAC residencial y comercial ligero de Johnson Controls, duplicando los ingresos anuales de HVAC y aumentando la exposición a los corredores de crecimiento comercial.

- Julio de 2025: Trane Technologies registró reservas en EMEA de USD 704,7 millones, un aumento del 5%, y elevó la orientación de ingresos para 2025 al 9% ante la fuerte demanda de HVAC sostenible.

- Julio de 2025: LG Electronics adquirió al especialista noruego en calentadores de agua OSO para integrar tanques de agua caliente de acero inoxidable con sistemas de bomba de calor a nivel mundial.

- Abril de 2025: Trane registró USD 720,7 millones en pedidos en EMEA, asegurando una ratio de reservas sobre facturación del 130% que subraya la demanda comercial resiliente.

Alcance del Informe del Mercado de HVAC Comercial de Oriente Medio y África

El informe rastrea los ingresos acumulados a través de la venta de equipos y servicios de HVAC comercial por parte de diversos actores en el mercado de Oriente Medio y África. El informe también rastrea los parámetros clave del mercado, los factores subyacentes de crecimiento y los principales proveedores que operan en la industria, lo que apoya las estimaciones del mercado y las tasas de crecimiento entre 2024 y 2029. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los diversos segmentos del mercado.

El mercado de HVAC comercial de Oriente Medio y África está segmentado por tipo de componente (equipos HVAC [equipos de calefacción y equipos de aire acondicionado/ventilación] y servicios HVAC), usuario final (hospitalidad, edificios comerciales, edificios públicos y otros), y país (Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Equipos HVAC |

| Controles HVAC |

| Servicios HVAC |

| Sistemas de Flujo de Refrigerante Variable (VRF) |

| Unidades Empaquetadas y de Techo |

| Enfriadoras y UMA/FCA |

| Sistemas Split y Split Ducto |

| Hospitalidad y Ocio |

| Oficinas Comerciales |

| Instalaciones Sanitarias y de Ciencias de la Vida |

| Centros de Datos y Centros de TI |

| Comercio Minorista y Centros Comerciales |

| Edificios Públicos e Institucionales |

| Otros Usuarios Finales |

| Instalaciones en Obra Nueva |

| Retrofit y Reemplazo |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Sudáfrica |

| Egipto |

| Otros Países |

| Por Componente (Valor) | Equipos HVAC |

| Controles HVAC | |

| Servicios HVAC | |

| Por Tipo de Sistema | Sistemas de Flujo de Refrigerante Variable (VRF) |

| Unidades Empaquetadas y de Techo | |

| Enfriadoras y UMA/FCA | |

| Sistemas Split y Split Ducto | |

| Por Usuario Final | Hospitalidad y Ocio |

| Oficinas Comerciales | |

| Instalaciones Sanitarias y de Ciencias de la Vida | |

| Centros de Datos y Centros de TI | |

| Comercio Minorista y Centros Comerciales | |

| Edificios Públicos e Institucionales | |

| Otros Usuarios Finales | |

| Por Ciclo de Vida del Edificio | Instalaciones en Obra Nueva |

| Retrofit y Reemplazo | |

| Por País | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Sudáfrica | |

| Egipto | |

| Otros Países |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de HVAC comercial de Oriente Medio y África?

El mercado se sitúa en USD 1,27 mil millones en 2026 y se proyecta que alcance USD 1,81 mil millones para 2031.

¿Qué país lidera la demanda regional?

Arabia Saudita representa el 27,60% del gasto de 2025 y tiene previsión de registrar la CAGR más rápida del 8,12% hasta 2031.

¿Por qué los sistemas VRF están creciendo rápidamente?

El VRF reduce el consumo eléctrico hasta en un 52% en climas de calor seco y, por tanto, asegura la CAGR más alta del 8,21% entre los tipos de sistemas.

¿Qué impulsa el dominio del retrofit?

Las regulaciones obligatorias de SEER y refrigerantes, más la conectividad al enfriamiento districtal, hacen que el trabajo de retrofit represente el 57,10% de los ingresos de 2025, con una CAGR del 8,52%.

¿Cómo afecta el enfriamiento districtal a la demanda de HVAC?

Las plantas centrales reducen el uso de energía a nivel de edificio hasta en un 50% y extienden la vida útil de los equipos, impulsando las actualizaciones de controles inteligentes y enfriadoras en las torres conectadas.

Última actualización de la página el: