Größe und Marktanteil des kommerziellen HLK-Markts Naher Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

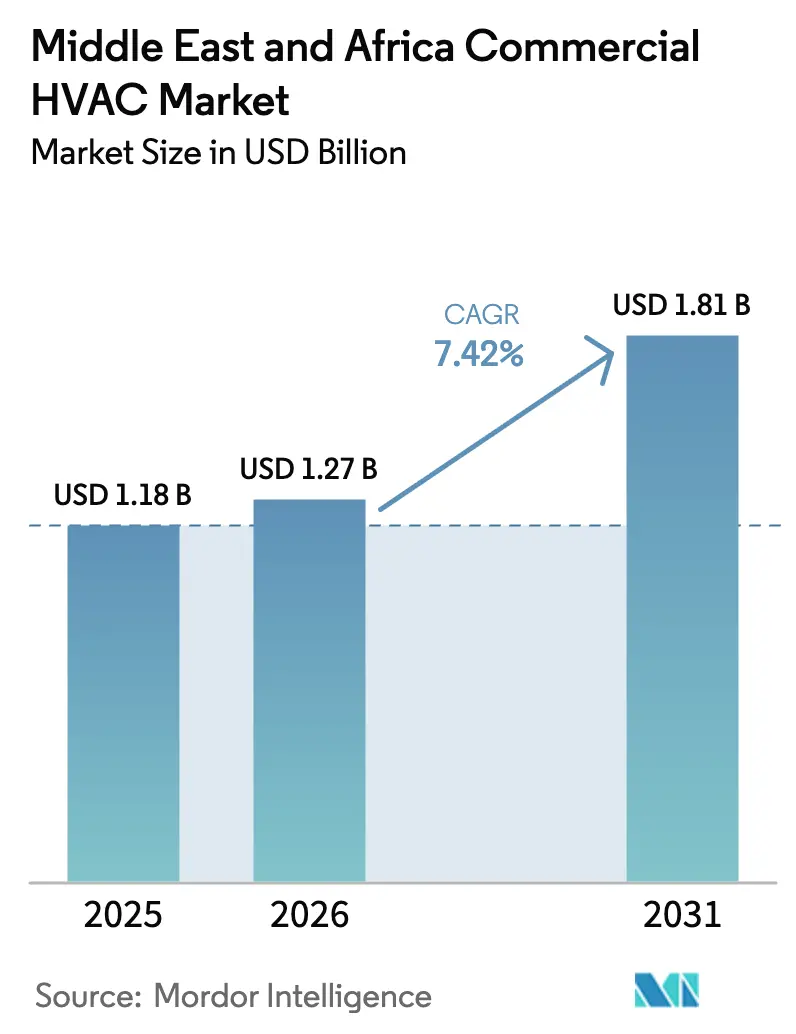

| Marktgröße im Basisjahr (2025) | 1.18 Milliarden US-Dollar |

| Marktgröße (2026) | 1.27 Milliarden US-Dollar |

| Marktgröße (2031) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

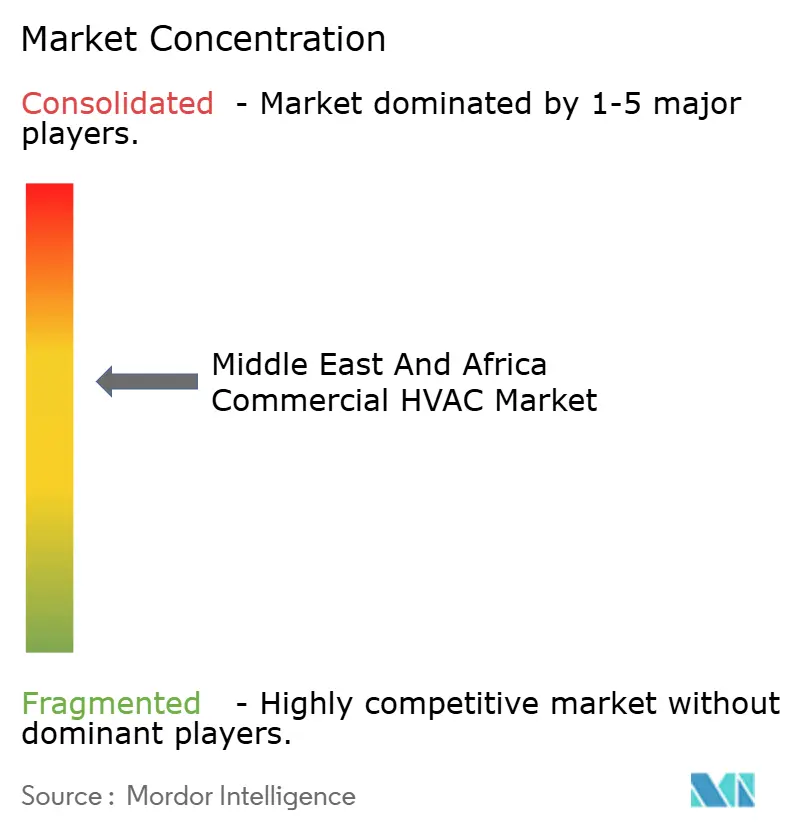

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kommerziellen HLK-Markts Naher Osten und Afrika von Mordor Intelligence

Die Marktgröße des kommerziellen HLK-Markts im Nahen Osten und Afrika wurde im Jahr 2025 auf USD 1,18 Milliarden bewertet und wird voraussichtlich von USD 1,27 Milliarden im Jahr 2026 auf USD 1,81 Milliarden bis 2031 wachsen, mit einer CAGR von 7,42 % während des Prognosezeitraums (2026–2031). Robuste Kapitalausgaben für Verkehrsknotenpunkte, Rechenzentren und gemischt genutzte „Gigaprojekte” treiben die Nachfrage an, während Regierungen die Gebäudeenergievorschriften verschärfen. Variable-Kältemittel-Durchfluss (VRF)-Systeme verdrängen zunehmend verpackte Einheiten und Dachgeräte, da sie den Stromverbrauch unter heißen und trockenen Bedingungen um 48–52 % senken. Die Nachrüstungsaktivitäten übertreffen Neubauten, da Eigentümer R-22-Geräte ersetzen, um die Anforderungen von SASO 2663:2021, UAE ESMA und Südafrika SANS 10400-XA zu erfüllen. Gleichzeitig generiert die Präzisionskühlung für hyperscale- und Edge-Rechenzentren Premium-Margen, während Fernwärme-Kältenetze in Dubai, Riad und Doha die Nachrüstung zentraler Anlagen beschleunigen. Die Wettbewerbsintensität bleibt moderat: Kein Anbieter kontrolliert mehr als 15 % des Umsatzes, was regionalen Spezialisten Raum lässt, neben globalen Marktführern zu wachsen.

Wesentliche Erkenntnisse des Berichts

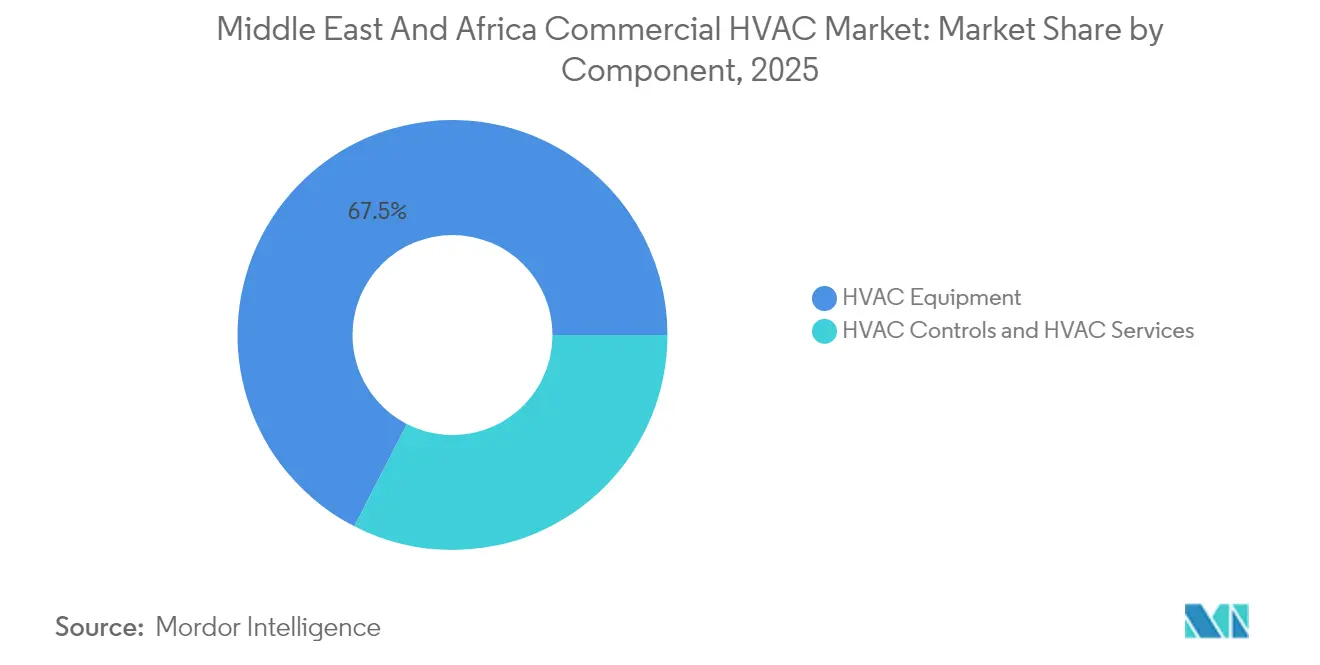

- Nach Komponenten entfiel 2025 ein Umsatzanteil von 67,45 % auf HLK-Ausrüstung; Steuerungen verzeichneten mit einer CAGR von 8,74 % bis 2031 die stärkste Wachstumsdynamik.

- Nach Systemtyp dominierte VRF mit einem Marktanteil von 34,30 % am kommerziellen HLK-Markt im Nahen Osten und Afrika im Jahr 2025, während dieselbe Technologie bis 2031 voraussichtlich eine CAGR von 8,21 % erzielen wird.

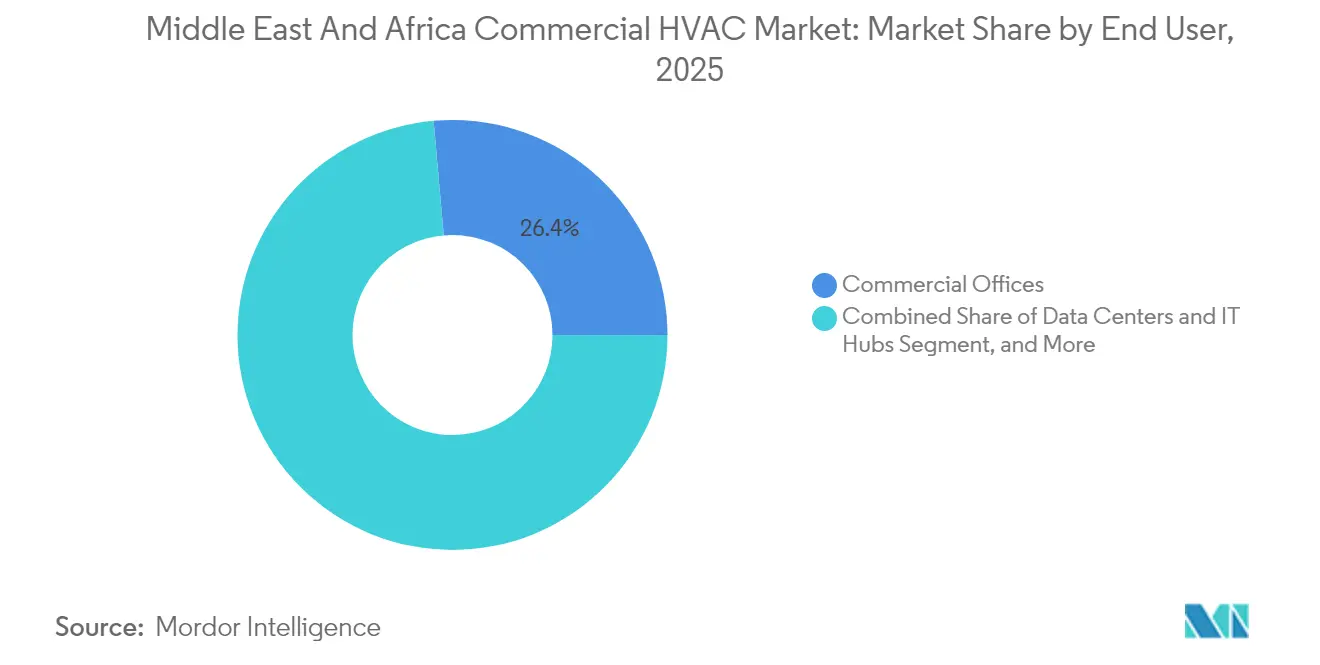

- Nach Endnutzer führten gewerbliche Büros im Jahr 2025 mit 26,40 % des Umsatzes; Rechenzentren und IT-Knotenpunkte verzeichnen mit einer prognostizierten CAGR von 7,96 % bis 2031 das höchste Wachstum.

- Nach Gebäudelebenszyklus machten Nachrüstungsprojekte im Jahr 2025 57,10 % der Marktgröße des kommerziellen HLK-Markts im Nahen Osten und Afrika aus und wachsen mit einer CAGR von 8,52 % bis 2031.

- Nach Ländern hielt Saudi-Arabien im Jahr 2025 einen Umsatzanteil von 27,60 % und bleibt mit einer CAGR von 8,12 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den kommerziellen HLK-Markt Naher Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg des Baus kommerzieller Megaprojekte (GCC-„Gigaprojekte”) | +2.1% | GCC-Länder, mit Ausstrahlungseffekten auf Ägypten | Langfristig (≥ 4 Jahre) |

| Obligatorische Energieeffizienzvorschriften (SASO, UAE ESMA, Südafrika SANS 10400-XA) | +1.8% | Global, mit frühen Gewinnen in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika | Mittelfristig (2–4 Jahre) |

| Rechenzentrum-Boom treibt Nachfrage nach Präzisionskühlung | +1.5% | GCC-Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Integration von Fernwärmekältenetzen beschleunigt die zentrale Nachrüstung von HLK-Anlagen | +1.2% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Industriecluster für grünen Wasserstoff erfordern spezialisierte HLK-Systeme | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, mit potenzieller Ausweitung auf Oman | Langfristig (≥ 4 Jahre) |

| Tourismus-Megaveranstaltungen (Expo 2030 Riad, Ägypten Vision 2030) treiben Investitionen im Gastgewerbe an | +0.7% | Saudi-Arabien, Ägypten, mit regionalen Tourismusausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Baus kommerzieller Megaprojekte (GCC-„Gigaprojekte”)

Eine bedeutende Pipeline im Bereich Gastgewerbe und gemischter Nutzung, verankert in Saudi-Arabiens Vision 2030 und dem industriellen NEOM-Cluster für grünen Wasserstoff, verändert die Spezifikationsanforderungen grundlegend. Kühlsysteme müssen große thermische Gradienten zwischen Innen- und Außenbereichen, strenge Feuchtigkeitsziele und einen 24/7-Betrieb bewältigen.[1]NEOM Green Hydrogen Company, "NEOM Green Hydrogen Company schließt Finanzbericht ab", neom.com Projektentwickler bevorzugen modulare, werkseitig montierte Kältemaschinen und VRF-Netze, die die Installationszeiten verkürzen und eine phasenweise Inbetriebnahme erleichtern. Jedes Flaggschiff-Projekt treibt die Folgenachfrage nach Logistikparks, Arbeitnehmerunterkünften und Besuchereinrichtungen an und vervielfacht die Marktchancen im kommerziellen HLK-Markt im Nahen Osten und Afrika. Langfristige Serviceverträge, die in Öffentlich-Privaten-Partnerschaftsrahmen eingebettet sind, verbessern die Umsatztransparenz für Originalhersteller und Facility-Manager weiter.

Obligatorische Energieeffizienzvorschriften (SASO, UAE ESMA, Südafrika SANS 10400-XA)

Mindestschwellenwerte für das saisonale Energieeffizienzverhältnis (SEER), Zeitpläne zur Abschaffung von Kältemitteln und Energieetikettierungssysteme für Gebäude beschleunigen die Umstellung von R-22- und R-410A-Geräten auf Hochleistungs-SEER-VRF-, Wechselrichter-Split- und Magnetlager-Kältemaschinen-Plattformen. Saudi-Arabiens SASO 2663:2021 schließt bereits Importe mit geringer Effizienz von der Zollabfertigung aus, während EESMAs 2,78-EER-Mindestgrenze in den Vereinigten Arabischen Emiraten die Nachrüstungsdringlichkeit im Bürobestand Dubais, der vor 2010 errichtet wurde, erhöht.[2]Emirates Authority for Standardization & Metrology, "SASO 2663:2021 Übersicht," esma.gov.ae Die Überarbeitung von Südafrikas SANS 10400-XA weitet die Einhaltung auf Gewerbeimmobilien über 500 m² aus. Originalhersteller, die in der Lage sind, Produktkataloge über dieses fragmentierte Regelwerk hinweg zu harmonisieren, erzielen Preisaufschläge, da Gebäudeeigentümer künftige Bußgelder wegen Nichteinhaltung vermeiden möchten.

Rechenzentrum-Boom treibt Nachfrage nach Präzisionskühlung

Hyperscale- und Colocation-Betreiber fügen bis 2026 im GCC mehr als 300 MW an IT-Last hinzu, wobei die Dichte pro Rack von 6 kW auf 12 kW ansteigt. Präzisions-CRAC-CRAH-Einheiten, Heckschrankwärmetauscher und Flüssigkühlungsmodule dominieren die Ausschreibungsspezifikationen, da Server 10- bis 50-mal mehr Energie pro Quadratmeter verbrauchen als herkömmliche gewerbliche Flächen. Regierungen verschärfen die Wasserentnahmerechte, was geschlossene adiabatische Systeme und Pilotprojekte zur Wiederverwendung von behandeltem Abwasser antreibt, um den prognostizierten jährlichen Verbrauch von 426 Milliarden Litern bis 2030 auszugleichen. Rechenzentrumsaufträge erzielen daher höhere Margen und bleiben vor makrokonjunkturellen Schwankungen geschützt, da Cloud-Dienste die Ziele der digitalen Wirtschaft aufrechterhalten.

Integration von Fernwärmekältenetzen beschleunigt die Nachrüstung von HLK-Anlagen

Der GCC verfügt über 40 % der weltweiten Fernwärmekältekapazität. Dubais Empower allein betreibt 241.272 Kühltonnen und plant, die Durchdringung bis 2030 auf 40 % der Nutzfläche der Stadt zu steigern. Die Anbindung älterer Hochhäuser an zentrale Anlagen vermeidet einen vollständigen internen Systemwechsel, senkt den Stromverbrauch um bis zu 50 % und verlängert die Nutzungsdauer auf 25 Jahre. Die regulatorische Behandlung der Fernkälteerzeugung als Versorgungsleistung mit kostenüberwälzbaren Tarifen sichert stabile langfristige Erträge und treibt öffentlich-private Investitionen in Kaltwassernetze an, die die Nachrüstungsnachfrage im kommerziellen HLK-Markt im Nahen Osten und Afrika weiter ausweiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Hochleistungs-SEER-Geräte | -1.4% | Global, mit starker Auswirkung auf preissensible afrikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Abwärtsdruck auf die Preise durch chinesische und lokale Originalhersteller | -1.1% | MEA-Region insgesamt, besonders stark in Ägypten, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern für die Inbetriebnahme intelligenter Steuerungen | -0.8% | MEA-Region insgesamt, besonders ausgeprägt in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Wasserknappheit schränkt den Einsatz von Kühltürmen ein | -0.6% | GCC-Länder, aride Regionen Nordafrikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Hochleistungs-SEER-Geräte

VRF-, Magnetlager-Kältemaschinen und Wechselrichter-Splits erfordern 23 % mehr Vorabinvestitionen als herkömmliche Direktexpansionspakete, obwohl sie die Lebenszyklusenergiekosten um 27 % senken. Finanzierungshürden bleiben in Subsahara-Afrika ausgeprägt, wo 35 % der verkauften Einheiten weiterhin R-22-Kältemittel verwenden.[3]Internationales Institut für Kältetechnik, "Ineffiziente R22-Klimaanlagen werden in Afrika entsorgt", iifiir.org Gewerbliche Kreditgeber berücksichtigen bei der Kreditvergabe selten Lebenszyklusersparnisse, weshalb Amortisationszeiträume von mehr als drei Jahren kleinere Immobilieneigentümer abschrecken. Spezialisierte Systeme für Rechenzentren können die Materialkosten im Vergleich zu Standardbürogebäuden verdreifachen, was die Einführung auf kapitalkräftige Entwickler beschränkt, bis die Gerätepreise sinken oder Grünfinanzierungsmechanismen breiter verfügbar werden.

Mangel an qualifizierten Technikern für die Inbetriebnahme intelligenter Steuerungen

Digital-native HLK-Plattformen integrieren IoT-Sensoren, BACnet/IP-Gateways und Algorithmen des maschinellen Lernens, die Elektriker und Mechaniker mit Softwarekenntnissen erfordern. Der Region fehlen schätzungsweise 70.000 Personen in der Inbetriebnahme und im Servicetechnikerbereich. Das TechVantage-Programm von Carrier zielt darauf ab, bis 2030 weltweit 100.000 Fachkräfte zu schulen. Daikin repliziert diesen Ansatz mit Akademien in der Côte d'Ivoire und Marokko. Bis Talentpipelines ausgereift sind, verlängern sich Projektzeitpläne weiter und Anlagenbetreiber lagern Analysefunktionen an Originalhersteller aus, was die kurzfristige Durchdringung intelligenter HLK-Systeme im kommerziellen HLK-Markt im Nahen Osten und Afrika einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponenten: Ausrüstungsdominanz treibt Dienstleistungsausbau

Die Ausrüstungskategorie repräsentierte im Jahr 2025 67,45 % des kommerziellen HLK-Markts im Nahen Osten und Afrika. Der anhaltende Bau von Wolkenkratzern und Flughäfen hält die Nachfrage nach Großtonnen-Kältemaschinen, Dachgeräten und VRF-Kondensatoren aufrecht. Steuerungen machen zwar nur 12,5 % der Ausgaben aus, verzeichnen jedoch mit 8,74 % CAGR das stärkste Wachstum, da Gebäudevorschriften Automatisierung vorschreiben. Prädiktive Analysedienstleistungen erschließen wiederkehrende Einnahmen, da Eigentümer ungeplante Ausfallzeiten um 15–20 % reduzieren möchten.

HLK-Dienstleistungen hinken derzeit noch hinterher, gewinnen jedoch durch Originalherstellerverträge an Dynamik, die Ersatzteilversorgung und Ferndiagnose bündeln. Die EasyIO-Übernahme von Johnson Controls erweiterte dessen auf Niagara basierenden Gebäudeleitsystem-Stack und ermöglicht es Facility-Managern, proprietäre Optimierungsanwendungen zu integrieren. Mit zunehmender Sensordichte werden datengesteuerte Leistungsverträge zum Standard und stärken den Nachmarkt-Durchsatz für Ersatzteile und Software-Abonnements.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Systemtyp: VRF-Technologie führt die Effizienzrevolution an

VRF sicherte sich im Jahr 2025 einen Marktanteil von 34,30 % am kommerziellen HLK-Markt im Nahen Osten und Afrika und wächst mit einer CAGR von 8,21 %. Energieverbrauchsintensität und flexible Rohrleitungsanordnungen verschaffen der Technologie einen Vorteil bei der Renovierung von Mehrmieter-Büros. Dachgeräte bleiben im kostenempfindlichen afrikanischen Einzelhandel gefragt, während Zentrifugal- und Magnetlager-Kältemaschinen Fernwärmekälteanlagen dominieren. Split- und Kanalverbund-Split-Einheiten überwiegen bei der Nachrüstung von Niedrigbauten und kleinen Gewerbegebäuden, wo der Schachtplatz begrenzt ist.

Globale VRF-Lieferungen nehmen zu, da Hersteller die Produktion von R-32-Innengeräten lokalisieren, um die Kältemittelziele des Kigali-Änderungsprotokolls zu erfüllen. Fünfzehnjährige Lebenszykluskosten-Bewertungen in Katar bestätigen, dass VRF in 24-Stunden-Einrichtungen einen 7–15 % geringeren Nettobarwert als konstant-volumige Kaltwassersysteme bietet. Modulare Innengeräte ermöglichen zudem phasenweise Kapitalausgaben, die auf die Mieterausstattung abgestimmt sind, und verbessern so den Entwickler-Cashflow in volatilen Rohstoffpreiszyklen.

Nach Endnutzer: Rechenzentren beschleunigen den Wandel im gewerblichen Bürobereich

Gewerbliche Büros blieben mit 26,40 % des Umsatzes im Jahr 2025 der größte Verbraucher, aber das Segment der Rechenzentren und IT-Knotenpunkte wird voraussichtlich bis 2031 eine CAGR von 7,96 % verzeichnen. KI-Trainingscluster verdoppeln die Rack-Dichten und treiben Betreiber hin zur Flüssigkühlung an der Geräterückseite. Gastgewerbeanwendungen profitieren von Saudi-Arabiens beschleunigter Hotel-Pipeline innerhalb der Projekte Rotes Meer und Diriyah Gate, die alle Hochleistungs-SEER-VRF erfordern, um Luxuskomfortmetriken zu erfüllen.

Die institutionelle Nachfrage bleibt stabil: Saudi-Arabiens Prophetenmoschee betreibt das weltweit größte Kältemaschinen-System – über 20.000 Kühltonnen Kapazität verteilt auf sechs Anlagen –, um während der Hauptpilgerzeit eine Innentemperatur von 23 °C aufrechtzuerhalten. Einzelhandelskomplexe rüsten unterdessen Kanalverbund-Splits mit intelligenten Thermostaten nach, um innerhalb der ESMA-Effizienzschwellen zu bleiben und für niedrigere Versorgungstarife zu qualifizieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Gebäudelebenszyklus: Nachrüstungsmarkt treibt Innovation

Nachrüstungs- und Austauschmaßnahmen machten im Jahr 2025 57,10 % der Ausgaben aus und werden Neubauten mit einer CAGR von 8,52 % übertreffen. Dubais Energiestrategie 2050 schreibt vor, dass bestehende Gebäude ihren Stromverbrauch um 40 % senken, was Eigentümer dazu veranlasst, konstant-volumige Luftaufbereitungsgeräte durch digitale variable-Luftvolumenstrom (VAV)-Boxen zu ersetzen, die mit cloudbasierten Analysen verbunden sind.

Fernwärmekälteanbindungen reduzieren den Platzbedarf im Maschinenraum und geben vermietbare Fläche frei – ein attraktiver Anreiz, da die Renditen in erstklassigen CBD-Hochhäusern sinken. Intelligente Nachrüstungen nutzen ASHRAE-Stufe-II-Energieaudits, um variable Frequenzantriebe, Laststeuerungsfunktionen und solarthermische Integration zu planen, die den Nettobarwert ohne größere bauliche Eingriffe verbessern. Da Effizienzlabels zunehmend Teil von Bewertungsmetriken werden, wird das Nachrüstungsvolumen voraussichtlich das Rückgrat des kommerziellen HLK-Markts im Nahen Osten und Afrika bleiben.

Geografische Analyse

Saudi-Arabien generierte im Jahr 2025 27,60 % der Gesamtausgaben und wird bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen, angetrieben von den Megaprojekten der Vision 2030 und der Durchsetzung der SASO-Energiekriterien. Die Vereinigten Arabischen Emirate folgen, da die Fernwärmekältekapazität ausgebaut wird; Empowers Rekordanlage unterstützt das Ziel, bis 2030 eine Durchdringung von 40 % zu erreichen. Katar, Kuwait und Bahrain halten eine stabile Nachfrage durch Flughafen- und Schienenverkehrsprogramme aufrecht, die mit Diversifizierungsagenden verbunden sind.

In Nordafrika bringt Ägyptens Gebäudeenergiezertifizierungssystem Transparenz und zieht ausländische Direktinvestitionen in Gastgewerbe- und leichtindustrielle Anlagen an. Südafrika führt das Wachstum in Subsahara-Afrika durch Maßnahmen zur Abmilderung von Lastabwürfen mittels Hochleistungs-SEER-Kältemaschinen und Hybridisierung mit Aufdach-Solaranlagen. Nigeria, Kenia und Marokko entwickeln sich zu mittelgroßen Chancenmärkten, da die Urbanisierung den Bau von Büros und Einkaufszentren antreibt, obwohl Kaufentscheidungen preissensibel bleiben.

Wasserknappheit überlagert das geografische Mosaik. Golf-Rechenzentren erproben die Nutzung von behandeltem Abwasser für Verdunstungskühltürme und senken so den Süßwasserverbrauch um 27 % ohne Effizienzverlust. Originalhersteller, die wasserarme Kältemaschinen-Pakete und adaptive Steuerungen bündeln, gewinnen daher einen Wettbewerbsvorteil im kommerziellen HLK-Markt im Nahen Osten und Afrika.

Wettbewerbslandschaft

Der Markt ist nach wie vor mäßig fragmentiert; die fünf größten Hersteller halten zusammen etwa 45 % Marktanteil, was einem Marktkonzentrationswert von 6 entspricht. Johnson Controls, Daikin und Carrier nutzen vertikal integrierte Portfolios und mehrjährige Servicenetzwerke. Boschs Übernahme des Wohn- und Leichtgewerbe-HLK-Geschäfts von Johnson Controls für USD 8,1 Milliarden markiert eine strategische Ausrichtung auf hochwertige gewerbliche Systeme in wachstumsstarken Regionen.

Regionale Marktführer wie Zamil Air Conditioners und Al Salem Johnson Controls optimieren Geräte für Sandstaubeindringung und Umgebungstemperaturen von 55 °C und schützen so ihren Marktanteil bei behördlichen Ausschreibungen im Golf. Die technologische Differenzierung konvergiert auf digital-fähige Produkte mit niedrigem Treibhauspotenzial (GWP); Tranes Einführung von R-290-Wärmepumpen fügt dem Portfolio Propaneinheiten mit null-Ozonabbaupotenzial und einem GWP von ≤3 hinzu.

Strategische Partnerschaften diversifizieren den Vertriebszugang: Daikins Kooperation mit Softlogic stärkt den gewerblichen Vertrieb in den Vereinigten Arabischen Emiraten, während LGs OSO-Warmwasserbereiter-Übernahme integrierte Angebote für häusliche Warmwasser-/Wärmepumpen-Systeme abrundet. Originalhersteller bündeln zunehmend Finanzierung, Energieleistungsgarantien und Bedienerschulung, um mehrjährige Serviceverträge im kommerziellen HLK-Markt im Nahen Osten und Afrika zu sichern.

Marktführer im Bereich kommerzieller HLK im Nahen Osten und Afrika

Daikin Industries, Ltd.

Lennox International Inc.

Robert Bosch GmbH

Johnson Controls International plc

Carrier Global Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Bosch schloss die Übernahme des Wohn- und Leichtgewerbe-HLK-Geschäfts von Johnson Controls für USD 8,1 Milliarden ab und verdoppelte damit den jährlichen HLK-Umsatz mit verstärktem Engagement in gewerblichen Wachstumskorridoren.

- Juli 2025: Trane Technologies verzeichnete EMEA-Aufträge in Höhe von USD 704,7 Millionen, ein Anstieg von 5 %, und erhöhte die Umsatzprognose für 2025 auf 9 % aufgrund der starken Nachfrage nach nachhaltigen HLK-Systemen.

- Juli 2025: LG Electronics übernahm den norwegischen Warmwasserbereiter-Spezialisten OSO, um Warmwassertanks aus Edelstahl mit Wärmepumpensystemen weltweit zu integrieren.

- April 2025: Trane buchte EMEA-Aufträge in Höhe von USD 720,7 Millionen und sicherte sich eine Auftrags-zu-Rechnungs-Quote von 130 %, die die robuste gewerbliche Nachfrage unterstreicht.

Berichtsumfang des kommerziellen HLK-Marktberichts für den Nahen Osten und Afrika

Der Bericht verfolgt die durch den Verkauf von kommerziellem HLK-Ausrüstung und -Dienstleistungen durch verschiedene Akteure im Nahen Osten und Afrika erzielten Umsätze. Der Bericht verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, die die Marktschätzungen und Wachstumsraten zwischen 2024 und 2029 unterstützen. Der Umfang des Berichts umfasst Marktgrößen und -prognosen für die verschiedenen Marktsegmente.

Der kommerzielle HLK-Markt im Nahen Osten und Afrika ist nach Art der Komponente (HLK-Ausrüstung [Heizgeräte und Klimatisierungs-/Lüftungsgeräte] und HLK-Dienstleistungen), Endnutzer (Gastgewerbe, Gewerbegebäude, öffentliche Gebäude und sonstige) und Land (Vereinigte Arabische Emirate, Saudi-Arabien und Südafrika) segmentiert. Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| HLK-Ausrüstung |

| HLK-Steuerungen |

| HLK-Dienstleistungen |

| Variable-Kältemittel-Durchfluss (VRF)-Systeme |

| Verpackte Einheiten und Dachgeräte |

| Kältemaschinen und Luftaufbereitungsgeräte/Ventilatorkonvektoren |

| Split- und Kanalverbund-Split-Systeme |

| Gastgewerbe und Freizeit |

| Gewerbliche Büros |

| Gesundheitsversorgungs- und Biowissenschaftseinrichtungen |

| Rechenzentren und IT-Knotenpunkte |

| Einzelhandel und Einkaufszentren |

| Öffentliche und institutionelle Gebäude |

| Sonstige Endnutzer |

| Neubauten |

| Nachrüstung und Austausch |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Südafrika |

| Ägypten |

| Sonstige Länder |

| Nach Komponenten (Wert) | HLK-Ausrüstung |

| HLK-Steuerungen | |

| HLK-Dienstleistungen | |

| Nach Systemtyp | Variable-Kältemittel-Durchfluss (VRF)-Systeme |

| Verpackte Einheiten und Dachgeräte | |

| Kältemaschinen und Luftaufbereitungsgeräte/Ventilatorkonvektoren | |

| Split- und Kanalverbund-Split-Systeme | |

| Nach Endnutzer | Gastgewerbe und Freizeit |

| Gewerbliche Büros | |

| Gesundheitsversorgungs- und Biowissenschaftseinrichtungen | |

| Rechenzentren und IT-Knotenpunkte | |

| Einzelhandel und Einkaufszentren | |

| Öffentliche und institutionelle Gebäude | |

| Sonstige Endnutzer | |

| Nach Gebäudelebenszyklus | Neubauten |

| Nachrüstung und Austausch | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Südafrika | |

| Ägypten | |

| Sonstige Länder |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kommerziellen HLK-Markts im Nahen Osten und Afrika?

Der Markt beläuft sich im Jahr 2026 auf USD 1,27 Milliarden und wird bis 2031 voraussichtlich USD 1,81 Milliarden erreichen.

Welches Land führt die regionale Nachfrage an?

Saudi-Arabien macht 27,60 % der Ausgaben im Jahr 2025 aus und wird voraussichtlich bis 2031 die schnellste CAGR von 8,12 % verzeichnen.

Warum wachsen VRF-Systeme so schnell?

VRF senkt den Stromverbrauch in heißen und trockenen Klimazonen um bis zu 52 % und sichert daher mit 8,21 % CAGR das höchste Wachstum unter allen Systemtypen.

Was treibt die Dominanz der Nachrüstung?

Obligatorische SEER- und Kältemittelvorschriften sowie Fernwärmekälteanbindungen machen Nachrüstungsarbeiten im Jahr 2025 zu 57,10 % des Umsatzes, der mit einer CAGR von 8,52 % wächst.

Wie wirkt sich die Fernkälteerzeugung auf die HLK-Nachfrage aus?

Zentrale Anlagen senken den gebäudeseitigen Energieverbrauch um bis zu 50 % und verlängern die Gerätelaufzeit, was intelligente Steuerungs- und Kältemaschinen-Upgrades in angeschlossenen Hochhäusern vorantreibt.

Seite zuletzt aktualisiert am: