Tamanho e Participação de Mercado de Sistema de Armazenamento de Energia em Bateria (BESS) do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

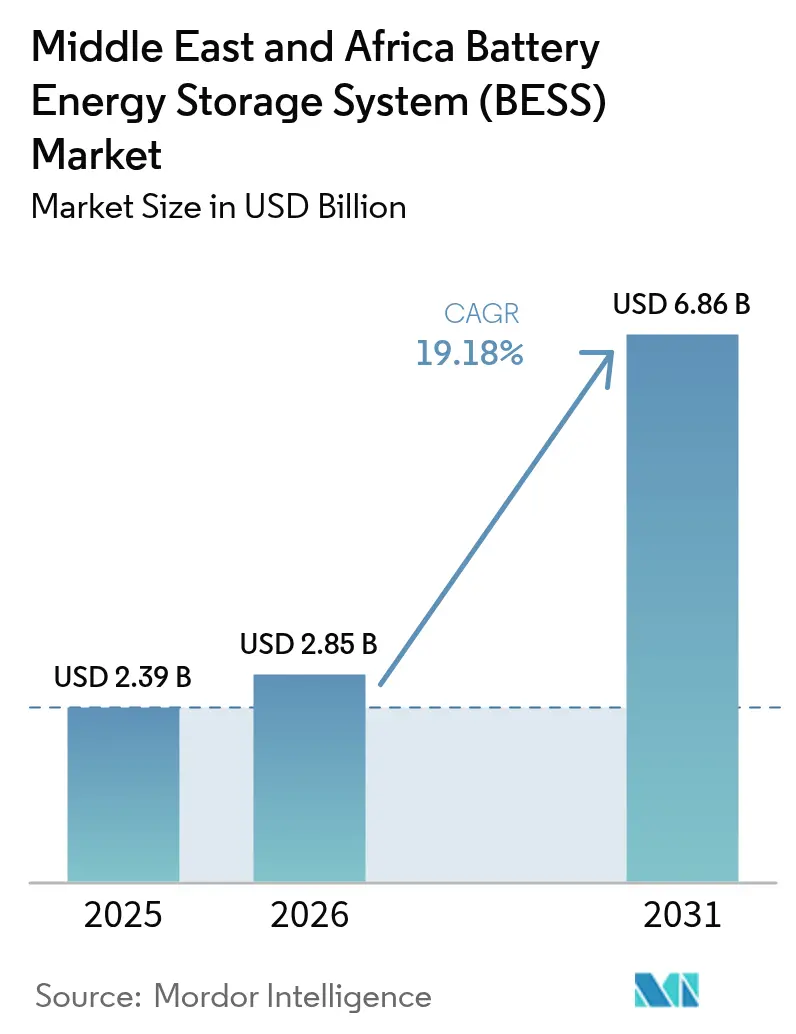

| Tamanho do mercado no ano base (2025) | 2.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Armazenamento de Energia em Bateria (BESS) do Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Sistema de Armazenamento de Energia em Bateria do Oriente Médio e África em 2026 é estimado em USD 2,85 bilhões, crescendo do valor de 2025 de USD 2,39 bilhões com projeções para 2031 mostrando USD 6,86 bilhões, crescendo a um CAGR de 19,18% ao longo de 2026-2031.

Os gastos acelerados de fundos soberanos, o armazenamento obrigatório e as licitações conjuntas de energias renováveis, bem como os híbridos de mineração na África Subsaariana, estão remodelando as adições de capacidade. A queda dos preços do íon-lítio abaixo de USD 100/kWh eliminou a dependência de subsídios, enquanto os projetos piloto de baterias de fluxo demonstram uma economia superior de longa duração. Acordos-quadro plurianuais, como o contrato de 2,5 GW da Saudi Electricity Company, estão reduzindo os spreads de financiamento, permitindo que os desenvolvedores capturem o potencial de serviços ancilares. A concorrência acirrada entre fornecedores chineses de células e integradores europeus comprime as margens de hardware, redirecionando o valor para software, serviços e montagem local.

Principais Conclusões do Relatório

- Por tipo de bateria, as químicas de íon-lítio detinham 79,82% da participação de mercado de sistema de armazenamento de energia em bateria do Oriente Médio e África em 2025, enquanto as baterias de fluxo devem se expandir a um CAGR de 28,25% até 2031.

- Por tipo de conexão, os sistemas conectados à rede lideraram com 73,65% de participação de receita em 2025; as implantações fora da rede estão avançando a um CAGR de 26,1% até 2031.

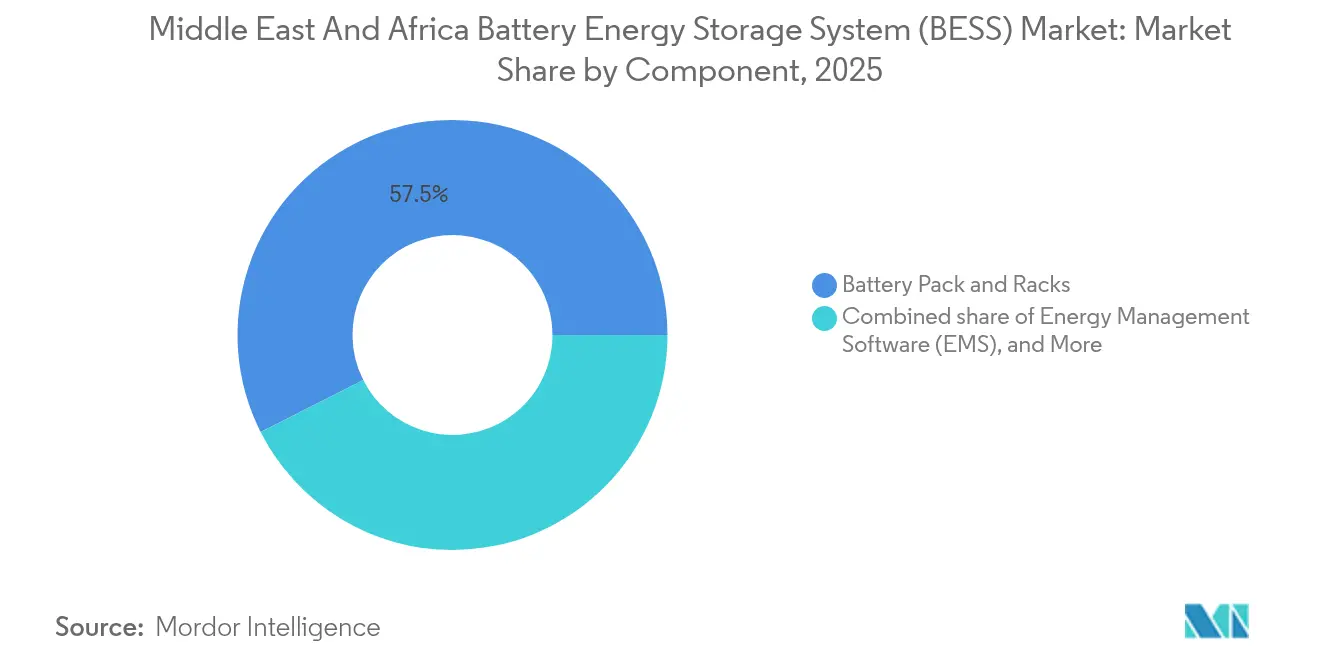

- Por componente, os pacotes de baterias e racks capturaram uma participação de 57,45% no tamanho do mercado de sistema de armazenamento de energia em bateria do Oriente Médio e África em 2025; o software de gestão de energia deve crescer a um CAGR de 26,8% até 2031.

- Por faixa de capacidade de energia, a faixa de 10 a 100 MWh representou 33,12% do tamanho do mercado de sistema de armazenamento de energia em bateria do Oriente Médio e África em 2025, enquanto o segmento de 100 a 500 MWh registrou o crescimento mais rápido a um CAGR de 29,1%.

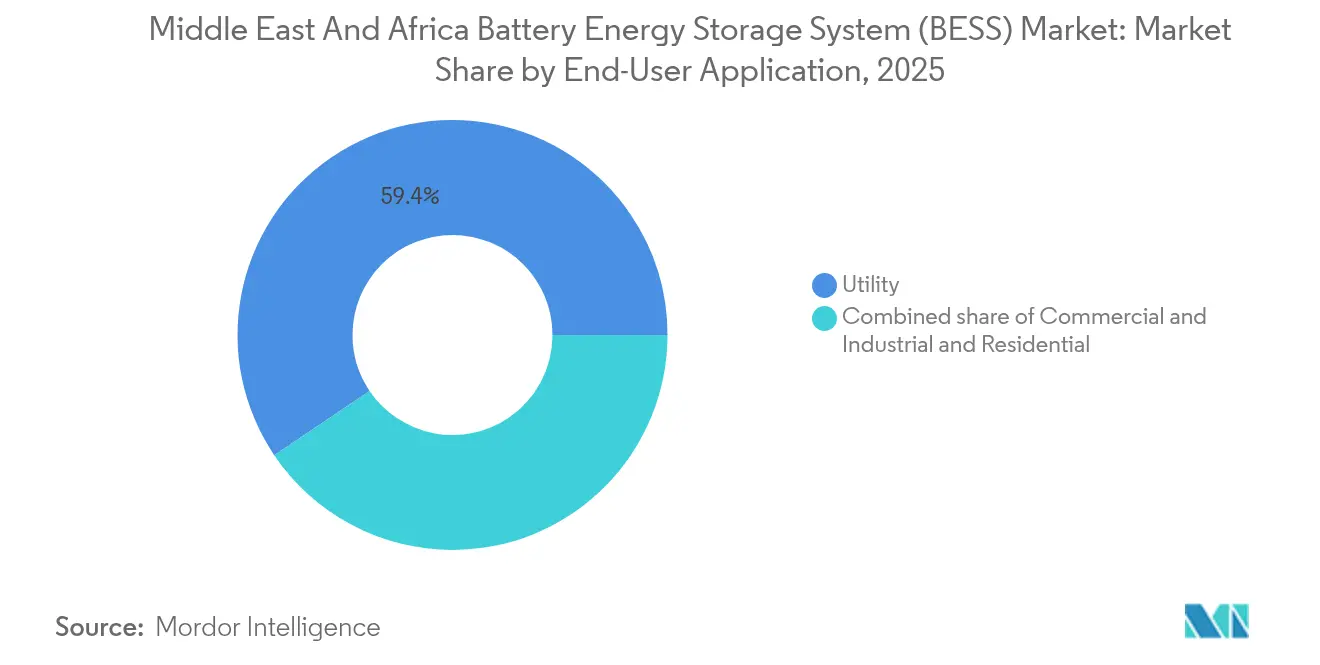

- Por usuário final, as aplicações de serviços públicos detinham uma participação de 59,44% em 2025 e devem progredir a um CAGR de 21,9% até 2031.

- Por geografia, a Arábia Saudita comandou uma participação de 23,08% em 2025 e está prevista para crescer a um CAGR de 22,95% até 2031.

- Os cinco maiores fornecedores detinham coletivamente aproximadamente 55% da capacidade contratada em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistema de Armazenamento de Energia em Bateria (BESS) do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões aceleradas de energia solar e eólica em escala de utilidade | 4.20% | Arábia Saudita, Emirados Árabes Unidos, Egito, África do Sul | Médio prazo (2-4 anos) |

| Mandatos nacionais de estabilidade da rede elétrica | 3.80% | Arábia Saudita, Emirados Árabes Unidos, Catar | Curto prazo (≤ 2 anos) |

| Queda dos preços da bateria de fosfato de ferro-lítio abaixo de USD 100/kWh | 3.50% | CCG e África do Sul | Curto prazo (≤ 2 anos) |

| Fundos de descarbonização das nações exportadoras de petróleo | 2.90% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait | Longo prazo (≥ 4 anos) |

| Economia de energia híbrida em locais de mineração | 2.40% | África do Sul, RDC, Zâmbia, Namíbia | Médio prazo (2-4 anos) |

| Requisitos de qualidade de energia para centros de dados | 1.70% | Emirados Árabes Unidos, Arábia Saudita, África do Sul, Egito | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansões Aceleradas de Energia Solar e Eólica em Escala de Utilidade

A Arábia Saudita, os Emirados Árabes Unidos, o Egito e a África do Sul estão incorporando quatro horas de armazenamento em cada nova licitação solar e duas horas de armazenamento em todas as solicitações eólicas, tornando as baterias um requisito obrigatório de entrada.[1]PV Magazine, "Licitações Sauditas Exigem Quatro Horas de Armazenamento," pv-magazine.com Desenvolvedores como ACWA Power e Masdar pré-encomendaram mais de 12 GWh de células de fosfato de ferro-lítio para projetos programados antes de 2027. O portfólio solar de 1 GW do Egito combina 200 MWh de armazenamento para evitar curtailment na Zona Econômica do Canal de Suez. O último processo de IPP da África do Sul alocou 1,2 GW de capacidade de bateria a tarifas que superam a frota de carvão da Eskom Holdings SOC Ltd., demonstrando paridade competitiva. Como os estudos de rede agora avaliam geração e armazenamento em conjunto, os prazos médios de desenvolvimento de projetos caíram quase dois anos, acelerando a realização de receitas.

Mandatos Nacionais de Estabilidade da Rede Elétrica

Os reguladores na Arábia Saudita e nos Emirados Árabes Unidos agora tratam o armazenamento como infraestrutura essencial, emitindo diretivas que exigem que o operador da rede adquira volumes fixos ou enfrente penalidades financeiras.[2]Energy Storage News, "ACWA Power Integra 12 GWh de Fosfato de Ferro-Lítio," energystoragenews.com A Arábia Saudita exigiu 26 GWh até 2027, enquanto os Emirados Árabes Unidos acordaram um marco de 19 GWh que recebe pagamentos de capacidade independentes do despacho de energia. Contratos plurianuais reduzem os custos de transação e fornecem aos credores fluxos de caixa previsíveis, resultando em spreads de 200-250 pontos base sobre a taxa SOFR. O Catar lançou a primeira licitação autônoma de 400 MWh do Golfo, sinalizando uma mudança em direção a modelos de armazenamento mercantil que monetizam serviços ancilares. Regras rígidas de conformidade com a IEC 62933 filtram fornecedores menores que carecem de hardware certificado, elevando as barreiras de entrada e consolidando a participação de mercado entre os integradores de primeira categoria.

Queda dos Preços da Bateria de Fosfato de Ferro-Lítio Abaixo de USD 100/kWh

Os preços das células de fosfato de ferro-lítio caíram para USD 89/kWh no início de 2025 à medida que os fabricantes chineses reduziram suas margens para manter as operações das plantas a 60% de utilização. A Arábia Saudita garantiu um fornecimento de oito anos a USD 85/kWh, permitindo custos nivelados de armazenamento abaixo de USD 0,05/kWh, mesmo sem subsídios. A Corporação de Desenvolvimento Industrial da África do Sul financiou três linhas de montagem locais que visam atingir 40% de conteúdo local até 2027, reduzindo assim impostos de importação e custos de frete. À medida que o fosfato de ferro-lítio substitui as químicas ricas em níquel, o risco de incêndio diminui e a vida útil do ciclo ultrapassa 6.000 ciclos, tornando a arbitragem diária viável para mais serviços públicos. A queda de preços está desbloqueando projetos comerciais e industriais menores que anteriormente não atendiam às taxas de retorno exigidas, ampliando o mercado endereçável.

Fundos de Descarbonização das Nações Exportadoras de Petróleo

Os veículos de riqueza soberana na Arábia Saudita, nos Emirados Árabes Unidos e no Catar reservaram USD 180 bilhões para energias renováveis e armazenamento até 2030, superando em muito os pools de capital privado em outras regiões. O Fundo de Investimento Público sozinho reservou USD 50 bilhões para 30 GWh de armazenamento doméstico e 20 GWh no exterior, comprimindo o custo de capital para 4-6%. A Masdar comprometeu USD 30 bilhões no Egito, Marrocos e Quênia, estruturando PPAs de 25 anos que reduzem o risco de receita para os credores. A Autoridade de Investimento do Catar fez parceria com a TotalEnergies em um projeto de 5 GWh voltado para clientes de mineração e telecomunicações com metas de substituição de diesel. O acesso fácil ao capital próprio encurta os ciclos de desenvolvimento e permite lances de tarifas mais baixas que ainda atendem aos limites de retorno, atraindo financiadores privados adicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização defasada da rede de distribuição | -2.80% | Nigéria, Quênia, Tanzânia | Longo prazo (≥ 4 anos) |

| Incerteza política em vários estados africanos | -2.30% | Nigéria, Quênia, Egito, Zimbábue | Médio prazo (2-4 anos) |

| Altos custos de financiamento com risco soberano | -1.90% | Nigéria, Quênia, Egito, Zâmbia | Médio prazo (2-4 anos) |

| Refinamento local limitado de matérias-primas de grau de bateria | -1.60% | Em toda a região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização Defasada da Rede de Distribuição

Apenas 38% dos alimentadores de distribuição da Nigéria e 12% das subestações tanzanianas possuem links de controle e aquisição de dados supervisórios, impedindo que as baterias forneçam serviços de frequência e tensão. A Kenya Power depende de instruções de despacho manual, criando latência que força os operadores de armazenamento a superdimensionar os sistemas em até 30% para capturar receita. A Eskom Holdings SOC Ltd. iniciou um projeto de modernização da rede de USD 1,2 bilhão em 2024, mas disputas legais retardaram a implantação de quatro milhões de medidores inteligentes. Sem dados em tempo real, as utilities não conseguem avaliar plenamente a capacidade de rampa rápida, resultando em mercados rasos de serviços ancilares. A lacuna digital afasta investidores que descontam os fluxos de caixa projetados quando a certeza de despacho é baixa.

Incerteza Política em Vários Estados Africanos

A suspensão das tarifas de alimentação da Nigéria em 2024 congelou 2,5 GW de projetos de solar mais armazenamento, desencadeando USD 800 milhões em reivindicações de arbitragem.[3]Reuters, "Suspensão da Tarifa de Alimentação Nigeriana Coloca 2,5 GW em Suspenso," reuters.com O regulador do Quênia revisou os modelos de PPA três vezes em um ano, estendendo os ciclos de aprovação de seis para 18 meses e inflando os custos de manutenção. O Egito adiou uma licitação de 1,5 GWh enquanto as negociações orçamentárias estagnavam, levando os desenvolvedores a realocar capital para o Golfo, onde os marcos são previsíveis. As restrições cambiais do Zimbábue impedem a repatriação de dividendos, afastando patrocinadores internacionais. Cada reversão eleva o risco percebido e amplia o spread exigido pelos investidores acima das taxas sem risco, desacelerando a implantação em relação às metas anunciadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Baterias de Fluxo Desafiam a Dominância do Íon-Lítio

As químicas de íon-lítio permaneceram dominantes com uma participação de 79,82% no mercado de sistema de armazenamento de energia em bateria do Oriente Médio e África em 2025, graças ao rápido declínio de custos e às cadeias de fornecimento maduras. As baterias de fluxo, no entanto, estão avançando rapidamente a um CAGR de 28,25% até 2031, à medida que as utilities buscam durações de descarga de 8 a 12 horas para arbitragem diária e deslocamento sazonal. O contrato de redox de vanádio de 200 MWh da Eskom Holdings SOC Ltd. destaca o apelo das 20.000 vidas úteis de ciclo, que reduzem os custos nivelados de armazenamento.

Os spreads de custo estão se estreitando: as licitações sauditas precificaram o fosfato de ferro-lítio a USD 89/kWh, apenas 30% abaixo das propostas de fluxo, levando os desenvolvedores a reconsiderar a diversificação química. O chumbo-ácido mantém um espaço no backup de telecomunicações, enquanto os projetos piloto de íon-sódio no Marrocos e no Egito sinalizam uma futura alternativa de baixo custo. As preocupações com fuga térmica continuam a corroer as químicas ricas em níquel, e os supercapacitores híbridos estão sendo testados para resposta abaixo do segundo em microrredes.

Por Tipo de Conexão: Sistemas Fora da Rede Ganham com a Economia de Mineração

As instalações conectadas à rede representaram 73,65% das implantações de 2025, impulsionadas principalmente por grandes contratos na Arábia Saudita e nos Emirados Árabes Unidos, que fornecem regulação de frequência e consolidação de capacidade. No entanto, os sistemas fora da rede devem se expandir a um CAGR de 26,1%, impulsionados por empresas de mineração africanas que substituem o diesel por híbridos de solar mais armazenamento que alcançam um custo nivelado inferior a USD 0,10/kWh.

A implantação de 50 MWh da Sibanye-Stillwater economiza 18 milhões de litros de diesel anualmente, ilustrando o potencial operacional positivo. O projeto de cobre Kansanshi da Zâmbia combinará 100 MW de energia solar com 40 MWh de armazenamento para alcançar autonomia energética total até 2026. As microrredes rurais no Quênia e os sistemas híbridos comerciais e industriais (C&I) na África do Sul aumentam a resiliência em áreas onde as interrupções de rede são prevalentes.

Por Componente: Software Captura Margens da Cadeia de Valor

Os pacotes de baterias e racks representaram 57,45% dos gastos de 2025, mas a pressão de preços dos fornecedores chineses está corroendo as margens. O software de gestão de energia, avançando a um CAGR de 26,8%, é onde o valor está migrando: o Mosaic da Fluence Energy Inc. elevou as TIR dos projetos em até 18% nas frotas sauditas por meio de licitações preditivas de congestionamento.

O FusionSolar habilitado por IA da Huawei Digital Power reduziu a degradação em 20% ao otimizar os ciclos de profundidade de descarga. Os testes regulatórios de incêndio, como a conformidade com a UL 9540A na África do Sul, fortalecem a demanda por gerenciamento térmico comprovado e designs de contêiner, protegendo os incumbentes de concorrentes de baixo custo. Contratos de serviços no valor de 8-12% do capex ao longo de 10 anos enriquecem ainda mais os modelos de receita recorrente.

Por Faixa de Capacidade de Energia: Projetos de Gigawatt-hora Reformulam a Escala

A faixa de 100 a 500 MWh é a de crescimento mais rápido, registrando um CAGR de 29,1% à medida que as utilities escolhem blocos autônomos que rivalizam com os picos a gás no custo nivelado. O projeto do Mar Vermelho de 1,3 GWh da Arábia Saudita demonstra a lucratividade do armazenamento mercantil sob tarifas de uso horário.

Sistemas abaixo de 10 MWh permanecem críticos para resiliência residencial, de telecomunicações e de pequeno porte comercial e industrial, mas as ambições de gigawatt-hora sinalizam consolidação entre desenvolvedores com balanços patrimoniais sólidos capazes de gerenciar escopos de EPC de vários bilhões de dólares. Os limites africanos em 100 MWh restringem os ganhos de economia de escala, mantendo a fragmentação nesses mercados.

Por Aplicação do Usuário Final: Segmento de Serviços Públicos Domina o Crescimento

Os serviços públicos detinham uma participação de mercado de 59,44% em 2025 e devem crescer a um CAGR de 21,9% à medida que os mandatos de estabilidade da rede se proliferam. A Saudi Electricity Company sozinha adquiriu 10 GWh de capacidade para funções de partida a frio e reserva rotativa.

Os usuários comerciais e industriais estão adotando o armazenamento atrás do medidor para gerenciamento de encargos de demanda e proteção contra interrupções, como exemplificado pelos 200 MWh instalados em fábricas sul-africanas durante os apagões rotativos de 2024. Os padrões de backup de centros de dados de 15 minutos de duração são outro vetor de crescimento nos campi digitais do CCG. A adoção residencial fica para trás até que os modelos de financiamento amadureçam.

Análise Geográfica

A participação de 23,08% da Arábia Saudita em 2025 no mercado de sistema de armazenamento de energia em bateria do Oriente Médio e África lidera a região, e um CAGR de 22,95% até 2031 é sustentado pelo mandato de 48 GWh de armazenamento, contratos-quadro plurianuais e custo de capital de 4-6%. A instalação autônoma do Mar Vermelho validou a economia mercantil sob tarifas dinâmicas.

Os Emirados Árabes Unidos e o Catar seguem, adotando modelos de pagamento de capacidade que desvinculam a receita do despacho. O acordo de 19 GWh da Masdar demonstra a aquisição em escala nacional, enquanto a licitação autônoma de 400 MWh do Catar abre caminho para o armazenamento mercantil no Golfo. A África Subsaariana tem potencial de crescimento: a África do Sul comissionou 1,2 GWh em 2024 para adiar atualizações de rede, os 120 minigrids do Quênia ilustram a viabilidade rural, e os 200 MWh híbridos do Egito para indústrias de Suez sinalizam apetite industrial. No entanto, as reversões tarifárias da Nigéria e os altos spreads soberanos paralisam os portfólios, evidenciando o abismo entre a certeza regulatória nos estados do CCG e a volatilidade política em outros lugares.

Cenário Competitivo

O mercado é moderadamente concentrado, com os cinco principais fornecedores controlando aproximadamente 55% do volume contratado de 2024. Os gigantes chineses Contemporary Amperex Technology (CATL) e BYD Co. Ltd. aproveitam hubs regionais e condições em moeda local para superar os OEMs ocidentais em 15-20% em termos de valor presente líquido. O contrato de 2,5 GW da Fluence Energy Inc. com a Saudi Electricity Company demonstra que os contratos-quadro de longa duração podem reduzir os custos de transação, um modelo que Tesla Inc. e Sungrow Power Supply Co. estão replicando nos Emirados Árabes Unidos e no Egito.

A diferenciação tecnológica muda das células para o software; o FusionSolar da Huawei Digital Power e o EcoStruxure da Schneider Electric SE oferecem licitações baseadas em IA que elevam os retornos de ativos em 10-20%. Especialistas modulares como AlphaESS Co. Ltd. exploram nichos de comercial e industrial onde a velocidade supera a escala. A atividade de patentes em inversores de estado sólido e formadores de rede, liderada por Siemens Energy AG e ABB Ltd., prenuncia a próxima onda de competitividade.

Espera-se maior consolidação à medida que os desenvolvedores capazes de financiar projetos superiores a 500 MWh excluem os EPCs menores. No entanto, espaço em branco persiste nos microgrids de mineração fora da rede e de telecomunicações, segmentos que exigem formatos flexíveis e implantação rápida.

Líderes do Setor de Sistema de Armazenamento de Energia em Bateria (BESS) do Oriente Médio e África

NGK Insulators Ltd.

Tesla Inc

Huawei Digital Power

BYD Co. Ltd.

Fluence Energy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Kuwait está avançando com planos para construir um dos maiores sistemas de armazenamento de energia em bateria do Oriente Médio, visando uma capacidade de descarga de 1,5 GW e uma faixa de armazenamento total de 4 a 6 GWh.

- Setembro de 2025: A Saudi Electricity Company (SEC), a utility estatal da Arábia Saudita, garantiu contratos para dois sistemas de armazenamento de energia em bateria (BESS) significativos com uma capacidade total de 4,9 GWh.

- Abril de 2025: A Cummins apresentou seus Sistemas de Armazenamento de Energia em Bateria (BESS) de próxima geração em um evento em Dubai, Emirados Árabes Unidos.

- Junho de 2025: Na terceira janela de licitação, a Scatec ASA conquistou o status de licitante preferido para o Projeto de Armazenamento de Energia em Bateria Haru BESS, com capacidade de 123 MW/492 MWh.

Escopo do Relatório do Mercado de Sistema de Armazenamento de Energia em Bateria (BESS) do Oriente Médio e África

O armazenamento de energia em bateria é considerado uma tecnologia crítica na transição para um sistema de energia sustentável. Os sistemas de armazenamento de energia em bateria armazenam a energia gerada e a liberam conforme necessário pelo usuário final. Eles regulam tensão e frequência, reduzem os encargos de pico de demanda, integram fontes renováveis e fornecem uma fonte de energia de backup. As baterias são cruciais nos sistemas de armazenamento de energia, representando aproximadamente 60% do custo total do sistema.

O Mercado de Sistema de Armazenamento de Energia em Bateria do Oriente Médio e África é segmentado por tipo de bateria, tipo de conexão, componente, capacidade de energia, usuário final e geografia. Por tipo de bateria, o mercado é segmentado em íon-lítio, chumbo-ácido, bateria de fluxo, íon-sódio e outras tecnologias. Por tipo de conexão, o mercado é segmentado em conectado à rede e fora da rede. Por componente, o mercado é segmentado em pacotes de baterias, racks, sistema de conversão de energia (PCS), software de gestão de energia (EMS) e Balanço de Planta. Por capacidade de energia, o mercado é segmentado em abaixo de 10 MWh, 10 a 100 MWh, 100 a 500 MWh e acima de 500 MWh. Por usuário final, o mercado é segmentado em escala de serviço público, comercial e industrial (C&I) e residencial. O relatório também abrange o tamanho do mercado e previsões para o Mercado de Sistema de Armazenamento de Energia em Bateria do Oriente Médio e África nos principais países. O dimensionamento e as previsões de mercado para cada segmento são baseados na receita (USD Bilhões).

| Íon-Lítio (Fosfato de Ferro-Lítio (LFP), Níquel-Manganês-Cobalto (NMC), Titanato de Lítio (LTO)) |

| Chumbo-Ácido |

| Bateria de Fluxo (Redox de Vanádio, Zinco-Bromo) |

| Íon-Sódio |

| Outras Tecnologias de Bateria (NiCd, Supercapacitores Híbridos) |

| Conectado à Rede (Interconectado à Rede de Serviço Público) |

| Fora da Rede (Microrrede, Híbrido) |

| Pacote de Baterias e Racks |

| Sistema de Conversão de Energia (PCS) |

| Software de Gestão de Energia (EMS) |

| Balanço de Planta e Serviços |

| Abaixo de 10 MWh |

| 10 a 100 MWh |

| 100 a 500 MWh |

| Acima de 500 MWh |

| Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| África do Sul |

| Egito |

| Quênia |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Íon-Lítio (Fosfato de Ferro-Lítio (LFP), Níquel-Manganês-Cobalto (NMC), Titanato de Lítio (LTO)) |

| Chumbo-Ácido | |

| Bateria de Fluxo (Redox de Vanádio, Zinco-Bromo) | |

| Íon-Sódio | |

| Outras Tecnologias de Bateria (NiCd, Supercapacitores Híbridos) | |

| Por Tipo de Conexão | Conectado à Rede (Interconectado à Rede de Serviço Público) |

| Fora da Rede (Microrrede, Híbrido) | |

| Por Componente | Pacote de Baterias e Racks |

| Sistema de Conversão de Energia (PCS) | |

| Software de Gestão de Energia (EMS) | |

| Balanço de Planta e Serviços | |

| Por Faixa de Capacidade de Energia | Abaixo de 10 MWh |

| 10 a 100 MWh | |

| 100 a 500 MWh | |

| Acima de 500 MWh | |

| Por Aplicação do Usuário Final | Serviços Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Quênia | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistema de armazenamento de energia em bateria do Oriente Médio e África?

O mercado foi avaliado em USD 2,85 bilhões em 2026.

Com que rapidez se espera que o setor cresça?

Um CAGR de 19,18% é projetado entre 2026 e 2031, elevando as receitas para USD 6,86 bilhões.

Qual país é o contribuinte de crescimento mais rápido?

A Arábia Saudita deve se expandir a um CAGR de 22,95% até 2031 com base em seu mandato de 48 GWh.

Qual química de bateria está ganhando força para armazenamento de longa duração?

As baterias de fluxo estão acelerando a um CAGR de 28,25% devido à economia superior de múltiplas horas.

Por que os sistemas fora da rede são importantes na África Subsaariana?

Eles ajudam as minas e as comunidades rurais a contornar redes não confiáveis enquanto reduzem os custos de diesel abaixo de USD 0,10/kWh.

O que impulsiona a queda dos custos de armazenamento na região?

Os preços do fosfato de ferro-lítio caindo abaixo de USD 100/kWh e as mega-licitações financiadas por fundos soberanos.

Página atualizada pela última vez em: