Dimensão e Quota do Mercado de Fintech MENA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

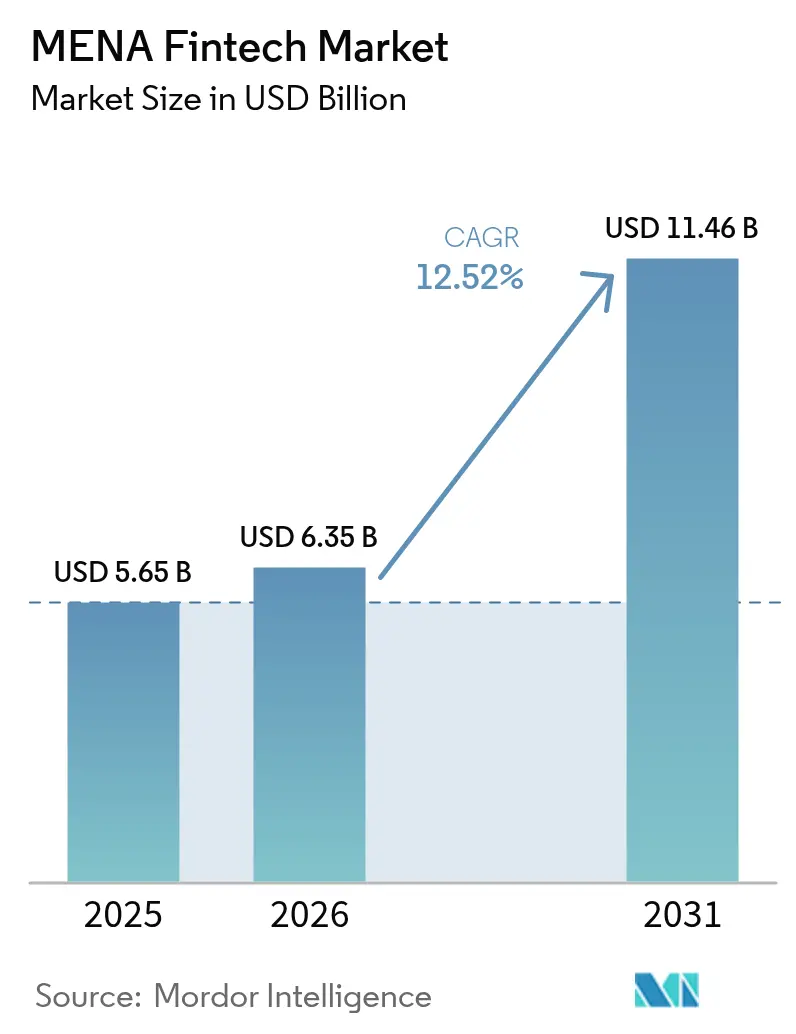

| Tamanho do mercado no ano base (2025) | 5.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.52% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech MENA pela Mordor Intelligence

A dimensão do mercado de fintech MENA em 2026 é estimada em USD 6,35 mil milhões, crescendo a partir do valor de 2025 de USD 5,65 mil milhões, com projeções para 2031 a indicar USD 11,46 mil milhões, crescendo a um CAGR de 12,52% ao longo de 2026-2031. Um aumento nos mandatos de política de redução do uso de dinheiro em espécie, a ampla disponibilidade de smartphones e os crescentes influxos de capital de risco estão a expandir a base endereçável para os serviços financeiros digitais. Os pilotos de moeda digital de banco central (CBDC) no CCG e no Egito estão a modernizar os trilhos de pagamento, enquanto os sandboxes regulatórios na Arábia Saudita, nos Emirados Árabes Unidos e na Jordânia encurtam os ciclos de lançamento de produtos. Ao mesmo tempo, os corredores de comércio eletrónico, economia gig e remessas estão a impulsionar casos de uso de finanças incorporadas. Os participantes do setor respondem através da diversificação de plataformas e parcerias transfronteiriças que criam novos fluxos de receita e consolidam posições fragmentadas.

Principais Conclusões do Relatório

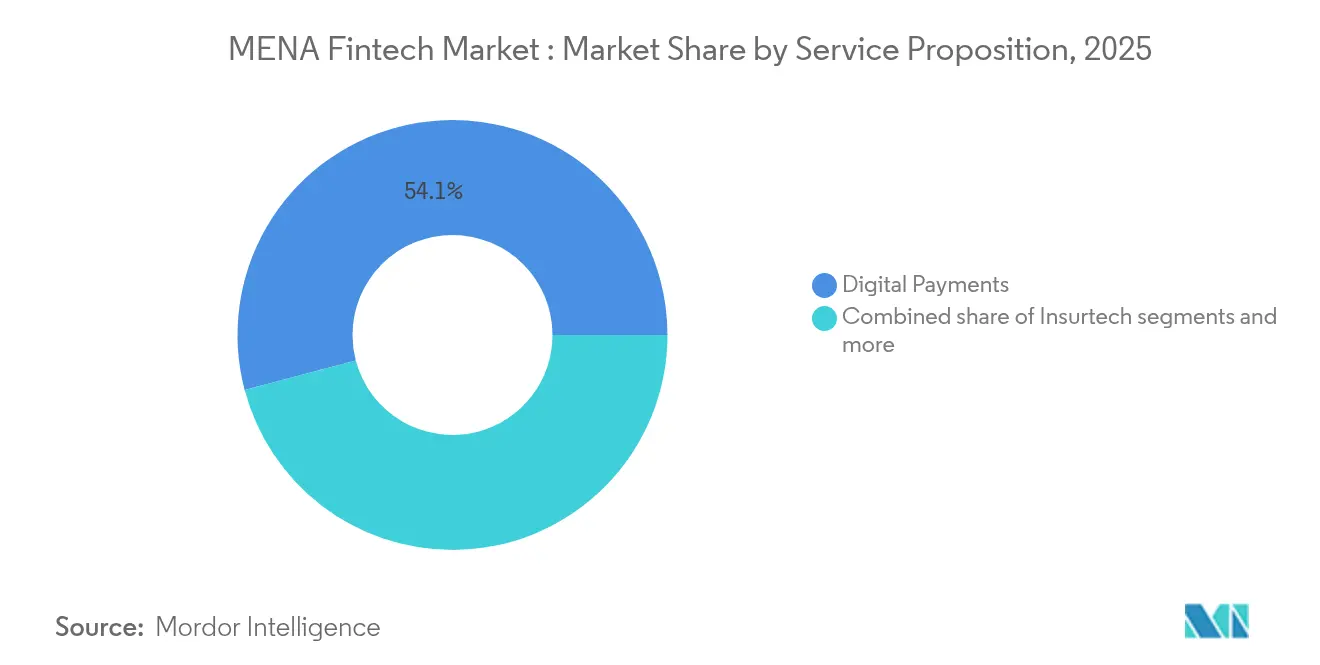

- Por proposta de serviço, os pagamentos digitais captaram 54,12% da quota do mercado de fintech MENA em 2025, enquanto a dimensão do mercado de fintech MENA para empréstimos e financiamentos digitais deverá crescer mais rapidamente a um CAGR de 17,74% durante 2026–2031.

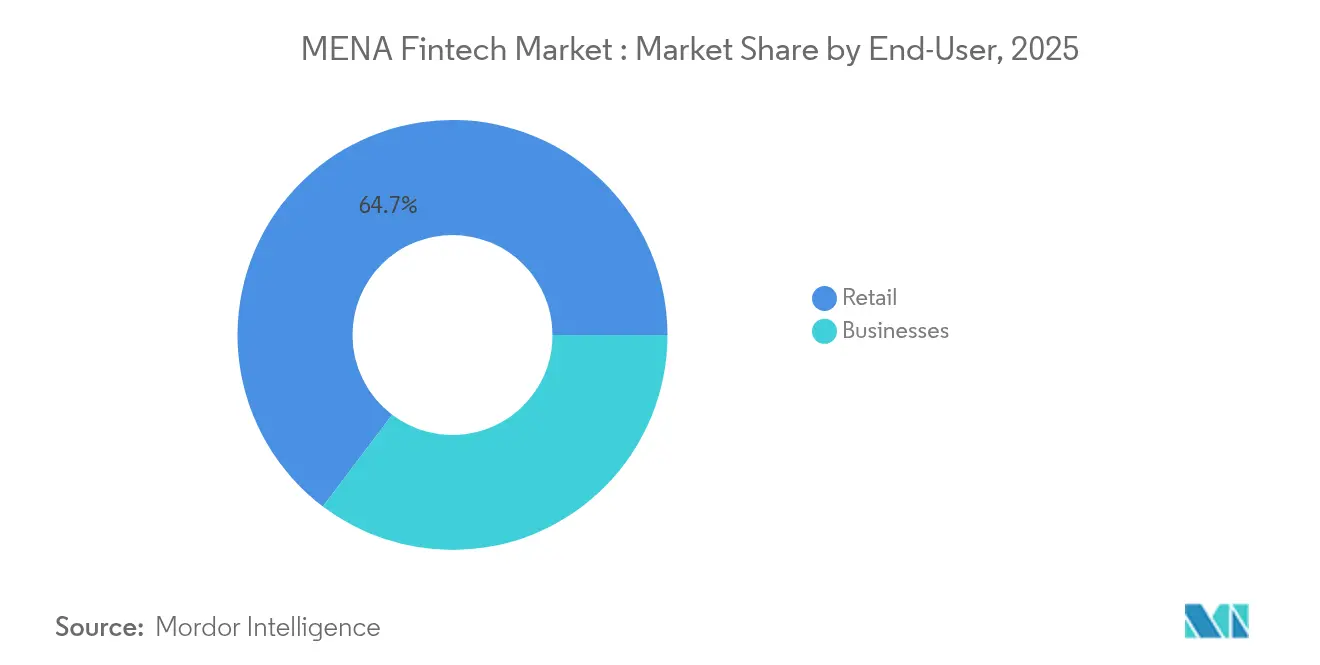

- Por utilizador final, o retalho representou 64,70% da quota do mercado de fintech MENA em 2025, com a dimensão do mercado de fintech MENA para empresas projetada para crescer ao CAGR mais elevado de 14,18% até 2031.

- Por interface do utilizador, as aplicações móveis representaram 79,62% da quota do mercado de fintech MENA em 2025, enquanto a dimensão do mercado de fintech MENA para dispositivos POS/IoT está prevista para expandir a um CAGR de 16,60% entre 2026 e 2031.

- Por geografia, os países do CCG detinham 62,75% da quota do mercado de fintech MENA em 2025, enquanto a dimensão do mercado de fintech MENA no Norte de África deverá crescer à taxa mais rápida de 17,29% de CAGR até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fintech MENA

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos de redução do uso de dinheiro em espécie e de inclusão financeira | +2.1% | CCG e Norte de África como núcleo, Levante como secundário | Médio prazo (2-4 anos) |

| Aumento da penetração de smartphones e internet | +1.8% | Toda a MENA, mais forte no CCG | Curto prazo (≤ 2 anos) |

| Financiamento de capital de risco e dinâmica dos sandboxes | +1.5% | CCG como primário, Norte de África emergente | Médio prazo (2-4 anos) |

| Pilotos de CBDC que habilitam trilhos transfronteiriços | +1.2% | CCG e Egito como primários, com efeito de contágio regional | Longo prazo (≥ 4 anos) |

| Procura de finanças incorporadas por parte de plataformas de comércio eletrónico e economia gig | +0.9% | Centros urbanos em toda a MENA, CCG na liderança | Curto prazo (≤ 2 anos) |

| Trilhos de pagamento instantâneo que desbloqueiam dados alternativos de concessão de crédito | +0.8% | CCG e Egito avançados, Norte de África a seguir | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Mandatos Governamentais de Redução do Uso de Dinheiro em Espécie e de Inclusão Financeira Aceleram a Procura de Fintech

A Arábia Saudita tem como objetivo atingir 70% de transações sem numerário até 2030, o Egito pretende bancarizar 50% dos adultos até 2025, e os Emirados Árabes Unidos simplificaram o licenciamento em 2024. Estes objetivos fornecem métricas claras para a adoção e reduzem o atrito de entrada no mercado para os agentes privados[1]AlHuda CIBE, "As Perspetivas das Finanças Islâmicas para 2025 Parecem Promissoras", alhudacibe.com.. Os sandboxes na Jordânia reduzem ainda mais o risco regulatório, ajudando as startups a escalar sem despesas de conformidade proibitivas. À medida que os governos digitalizam o processamento de salários e as transferências de bem-estar social, a familiaridade dos consumidores com as carteiras eletrónicas aumenta, reduzindo os custos de aquisição. O impulso político também incentiva os retalhistas a implementar a aceitação sem contacto, ampliando as redes de aceitação. Em conjunto, os mandatos criam um círculo virtuoso que alarga o mercado de fintech MENA.

O Aumento da Penetração de Smartphones e Internet Permite o Acesso Financeiro Mobile-First

A penetração de smartphones ultrapassa os 80% nos estados do CCG, transformando os dispositivos móveis no canal bancário predefinido[2]MeaWallet, "O Estado da Tokenização na MENA", meawallet.com.. Os Emirados Árabes Unidos já registam carteiras digitais a cobrir 18% das despesas em POS, a caminho de 33% até 2027. O Egito e Marrocos ampliam o alcance através de modelos de agentes baseados em operadoras de telecomunicações, contornando a infraestrutura de agências bancárias e reduzindo os custos operacionais. Os utilizadores da Geração Z representam 23% das despesas regionais em comércio eletrónico através de carteiras digitais, estabelecendo hábitos de pagamento duradouros. A crescente cobertura de 4G/5G no Norte de África rural permite o processo de Conheça o Seu Cliente (KYC) remoto, desbloqueando novos grupos de clientes. O modelo mobile-first impulsiona assim ganhos rápidos de quota em todos os segmentos de consumidores.

O Financiamento de Capital de Risco e a Dinâmica dos Sandboxes Alimentam a Formação de Startups

O financiamento de capital de risco atingiu um pico de USD 4,2 mil milhões em 2023 em fintech no Médio Oriente, criando disponibilidade de capital que permite a formação e o escalonamento de startups em toda a região. Os sandboxes regulatórios na Arábia Saudita, nos Emirados Árabes Unidos e na Jordânia fornecem ambientes controlados para a inovação em fintech, tendo a SAMA aprovado múltiplas licenças de neobanking em 2024. O surgimento de 4 unicórnios regionais de fintech — Tabby, Tamara, MNT-Halan e Papara — demonstra a confiança dos investidores no potencial do mercado MENA e cria precedente para futuras rondas de financiamento. O investimento do Y Combinator em mais de 30 fintechs da MENA sinaliza o interesse de investidores internacionais e fornece às startups experiência e acesso a redes do Vale do Silício que aceleram os ciclos de desenvolvimento de produtos.

Os Pilotos de CBDC que Habilitam Trilhos Transfronteiriços Criam Infraestrutura API Comum

As iniciativas de moeda digital de banco central nos Emirados Árabes Unidos, na Arábia Saudita, no Qatar e no Egito estabelecem uma infraestrutura de pagamento interoperável que reduz os custos das transações transfronteiriças e os tempos de liquidação. A Arábia Saudita aderiu ao projeto mBridge em 2024, que estabelece uma plataforma multi-CBDC para liquidações internacionais que contorna as redes bancárias correspondentes tradicionais e reduz os custos de transação em até 80%. A conclusão bem-sucedida dos primeiros pagamentos em CBDC pelos Emirados Árabes Unidos em 2024 demonstra a viabilidade técnica e a prontidão regulatória para uma implementação mais ampla, criando precedente para a adoção regional. Estes trilhos de CBDC permitem que os fornecedores de fintech ofereçam remessas transfronteiriças instantâneas e soluções de financiamento comercial sem a necessidade de manter relações de banco correspondente, reduzindo a complexidade operacional e os requisitos de capital.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fragmentação regulatória entre jurisdições | -1.9% | Pan-MENA, impacto máximo nos agentes transfronteiriços | Médio prazo (2-4 anos) |

| Hábitos centrados em dinheiro em espécie que inflacionam o CAC no Norte de África | -1.4% | Norte de África como primário, CCG rural como secundário | Longo prazo (≥ 4 anos) |

| Escassez de conjuntos de dados de pontuação de risco de IA/ML em árabe | -1.1% | Mercados arabófonos, Norte de África como núcleo | Médio prazo (2-4 anos) |

| Estrangulamentos de TI em sistemas bancários centrais legados | -0.7% | Mercados bancários estabelecidos, CCG e Egito | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Fragmentação Regulatória entre Jurisdições Aumenta o Encargo de Conformidade

Dezanove regimes de licenciamento diferentes obrigam as fintechs a constituir entidades específicas para cada mercado, acrescentando 15-25% às despesas gerais em comparação com estruturas unificadas. Regras divergentes de capitalização e localização de dados dificultam o passaporte regulatório e atrasam o escalonamento regional. Os incumbentes de maior dimensão absorvem os custos, mas as startups enfrentam pressão sobre os recursos, limitando a diversidade de inovação. A falta de reconhecimento mútuo também dificulta a ligação de API aberta transfronteiriça, criando zonas mortas de integração. Os investidores incorporam o risco nas avaliações, estimulando a consolidação como solução alternativa para o alcance em vários países.

Os Hábitos Centrados em Dinheiro em Espécie Inflacionam os Custos de Aquisição de Clientes no Norte de África

O dinheiro em espécie ainda domina mais de 80% das despesas de retalho egípcias, obrigando os agentes digitais a financiar campanhas de sensibilização e redes de agentes de depósito/levantamento[3]Arabian Business, "Remessas Transfronteiriças – Últimas Notícias", arabianbusiness.com.. Os gastos em marketing inflacionam o CAC em até 60% em comparação com os referenciais do CCG. Os modelos híbridos que aceitam dinheiro em espécie corroem as margens brutas, prolongando os prazos para atingir o ponto de equilíbrio. No Marrocos rural, a baixa literacia digital atrasa a ativação de carteiras apesar da crescente cobertura de 4G. As fintechs também têm de investir em garantias contra fraudes para compensar défices de confiança, comprimindo ainda mais a economia unitária.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposta de Serviço: Os Pagamentos Digitais Dominam Enquanto os Empréstimos Escalam Rapidamente

Os pagamentos digitais controlaram 54,12% da quota do mercado de fintech MENA em 2025, sustentados por carteiras de smartphone quase ubíquas e incentivos agressivos de aquisição de comerciantes. O subsegmento adicionou novos trilhos, como o checkout por QR e carteira tokenizada, consolidando ainda mais a fidelização. Os empréstimos digitais, embora de menor dimensão, crescem a um CAGR de 17,74% com base na pontuação de dados alternativos em tempo real. O aumento de desembolsos de EGP 1 mil milhões da Fawry em 2025 ilustra a adjacência entre pagamentos e crédito.

A assessoria robótica e a insurtech expandem-se através da distribuição API-first, enquanto neobancos como o STC Bank convertem bases de carteiras em contas de serviço completo. Os sandboxes regulatórios permitem apólices paramétricas e baseadas no uso, fomentando a experimentação. As sinergias de venda cruzada emergem à medida que as marcas de pagamentos adicionam separadores de crédito, investimento e seguros dentro da mesma aplicação, alargando o valor vitalício do utilizador. O impulso de diversificação aponta para uma convergência crescente de plataformas em todo o mercado de fintech MENA.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: O Retalho Mantém-se como Núcleo mas a Adoção Empresarial Acelera

Os utilizadores de retalho detinham 64,70% das despesas do segmento em 2025, ancorados pelas carteiras de mercado de massas e pela adoção do checkout de Compre Agora, Pague Depois (BNPL). No entanto, a procura por parte das empresas está a aumentar a 14,18% de CAGR, à medida que as PME adotam módulos de finanças incorporadas para faturação, processamento de salários e financiamento da cadeia de abastecimento. As plataformas de economia gig integram pagamento instantâneo e microcrédito, suavizando ciclos de rendimento irregulares. Os painéis de controlo de comerciantes importam dados de POS em tempo real para motores de pontuação de crédito, encurtando a aprovação de empréstimos para minutos. As grandes empresas favorecem os trilhos de fintech para pagamentos transfronteiriços a fornecedores, aproveitando os corredores de CBDC no CCG. Como resultado, o mercado de fintech MENA regista um reequilíbrio constante em direção à monetização B2B.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Interface do Utilizador: O Móvel Lidera, POS e IoT Ascendem

As aplicações móveis captaram 79,62% do tráfego de interface em 2025, refletindo a preferência dos utilizadores por microtransações a pedido. As melhorias de tokenização reduzem as taxas de fraude e elevam a quota de checkout por carteira para um projetado 34% das despesas de comércio eletrónico até 2027. Entretanto, os terminais POS inteligentes e IoT crescem a 16,60% de CAGR, à medida que os comerciantes implementam soluções contactless de tap-to-phone e POS por software. A acreditação dupla CPoC/MPoC da Fawry em 2024 posiciona-a para escalar a aceitação apenas por software. Os pagamentos de portagens e estacionamento baseados em veículos ilustram a expansão do IoT, sugerindo experiências de comércio ambiente.

Os portais de browser mantêm uma relevância de nicho para os painéis de controlo de gestão de patrimónios, onde ecrãs maiores facilitam a análise. As interfaces de voz e biométricas permanecem experimentais, mas beneficiam das melhorias nos modelos de linguagem regional. A combinação de interfaces alarga assim o alcance enquanto aprofunda a captura de dados dentro do mercado de fintech MENA.

Análise Geográfica

O CCG representou 62,75% do valor transacional em 2025, sustentado pelo elevado PIB per capita e pelo apoio regulatório coeso. A Arábia Saudita aprovou múltiplos neobancos em 2024, impulsionando a concorrência e estimulando uma adoção digital mais ampla. O DIFC de Dubai apoia pilotos de obrigações tokenizadas, atraindo inovadores globais que procuram um terreno de prova. O Barém e o Qatar estendem sandboxes complementares, promovendo a passaportabilidade pan-CCG. As provas de conceito de CBDC nestes estados alinham os padrões de liquidação, simplificando o escalonamento regional para os emissores de fintech.

O Norte de África, registando um CAGR de 17,29% até 2031, beneficia da população de 104 milhões do Egito e da vasta base de não bancarizados. Treze fintechs egípcias figuraram na lista Fintech 50 da Forbes ME, sinalizando a maturidade do ecossistema. A Casablanca Finance City de Marrocos ancorou novas regulamentações que aceleram o licenciamento de dinheiro eletrónico, enquanto a Tunísia aproveita os agentes das operadoras de telecomunicações para alcançar os utilizadores rurais. A parceria da Network International com a Money Fellows demonstra a sinergia de infraestrutura CCG-Norte de África.

O segmento do Levante é mais pequeno, mas está estrategicamente posicionado. O sandbox da Jordânia apresenta uma via regulatória clara, enquanto as remessas da diáspora libanesa sustentam fluxos de câmbio consideráveis apesar da turbulência interna. As fintechs ligam os corredores de salários do CCG a carteiras do Levante, reduzindo as taxas face às opções de transferência legadas. As plataformas trans-regionais tratam assim o Levante como um hub para ligar os corredores de remessas e comércio norte-sul dentro do mais amplo mercado de fintech MENA.

Panorama Competitivo

O mercado de fintech MENA é caracterizado por uma concorrência fragmentada, com os cinco principais agentes a deter uma quota significativa em 2024. Esta fragmentação sinaliza um forte potencial de consolidação, como se observa em atividades recentes de fusões e aquisições, como a aquisição do mutuante turco Tam Finans pela MNT-Halan e a compra da participação do CIB na Khazna pela Disruptak. Ao contrário dos mercados de fintech maduros, a concentração de mercado na MENA permanece baixa devido aos diversos quadros regulatórios e ao surgimento de campeões específicos de cada país. Estes agentes locais aproveitam o conhecimento aprofundado do mercado e os fortes laços regulatórios para se defender da concorrência internacional. Empresas regionais de sucesso, como a Fawry, exemplificam uma mudança estratégica em direção à expansão de plataformas e ao escalonamento transfronteiriço, ramificando-se dos pagamentos para o BNPL, o microfinanciamento e os serviços B2B, a fim de diversificar as receitas e aumentar o valor vitalício dos clientes.

Estão a emergir oportunidades de espaço em branco em áreas como a fintech islâmica, nomeadamente produtos alinhados com os mandatos de ESG que estão a ganhar tração na região. Existe também um potencial inexplorado na simplificação dos corredores de remessas transfronteiriças entre o CCG e o Norte de África, juntamente com soluções de finanças incorporadas adaptadas às PME mal servidas. Estas PME frequentemente carecem de acesso à banca tradicional, tornando a inovação em fintech crucial para a inclusão financeira. As tendências de adoção tecnológica incluem a pontuação de crédito impulsionada por IA, os pagamentos transfronteiriços habilitados por blockchain e as API de banca aberta que suportam integrações de terceiros e fomentam o crescimento do ecossistema. A parceria entre a TAMAM, a ZainTECH, a FICO e a Lean Technologies exemplifica como as colaborações estratégicas podem fundir telecomunicações, análise de dados e banca aberta para construir plataformas de fintech de serviço completo competitivas.

Os disruptores emergentes de fintech estão a utilizar plataformas mobile-first e fontes de dados alternativas para alcançar as populações não bancarizadas e sub-bancarizadas. Estes novos entrantes estão a reformular o acesso aos serviços financeiros, especialmente em mercados mal servidos com elevada penetração de dispositivos móveis, mas com baixa infraestrutura bancária tradicional. Em resposta, os agentes estabelecidos estão a prosseguir estratégias de aquisição e parceria para acelerar a sua transformação digital e manter a relevância no mercado. A ênfase está cada vez mais na construção de ecossistemas através de alianças estratégicas e diversificação de produtos, em vez de ofertas de serviços isolados.

Líderes do Setor de Fintech MENA

Fawry

PayTabs

Checkout.com

Tabby

STC Pay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Fawry concluiu três aquisições estratégicas (Virtual CFO, CodeZone e Dirac Systems) por montantes não divulgados para expandir o seu ecossistema de serviços empresariais e reforçar as capacidades de transformação digital para as PME egípcias, em apoio à estratégia de diversificação da Fawry.

- Fevereiro de 2025: A Fawry concluiu três aquisições estratégicas (Virtual CFO, CodeZone e Dirac Systems) por montantes não divulgados para expandir o seu ecossistema de serviços empresariais e reforçar as capacidades de transformação digital para as PME egípcias, em apoio à estratégia de diversificação da Fawry.

- Janeiro de 2025: A Network International estabeleceu uma parceria com a Money Fellows para fornecer uma plataforma de Pagamentos Digitais como Serviço para a nova oferta da Money Fellows no Egito, aproveitando a prevenção avançada de fraudes e a funcionalidade de pagamento seguro para apoiar a expansão regional pelo Médio Oriente e África.

- Janeiro de 2025: O AlHuda Centre projetou que os ativos de finanças islâmicas ultrapassarão os USD 5 biliões em 2025, com a previsão do mercado de fintech islâmica a crescer de USD 138 mil milhões para USD 306 mil milhões até 2027 a um CAGR de 17,3%. O surgimento da "fintech de ambiente islâmico", que combina inovação digital, sustentabilidade e conformidade com a Sharia, representa um importante motor de crescimento para 2025 do AlHuda CIBE.

Âmbito do Relatório do Mercado de Fintech MENA

A fintech é um dos campos dos serviços financeiros mais amplamente antecipado e rapidamente adotado, à medida que as pessoas adotam a urbanização e a conectividade inteligente. O mercado de fintech MENA está segmentado por proposta de serviço e por país. Por proposta de serviço, o mercado está segmentado em transferência de dinheiro e pagamentos, poupanças e investimentos, empréstimos digitais e mercados de empréstimos, seguros online e mercados de seguros, e outras propostas de serviço. Por país, o mercado está segmentado em Emirados Árabes Unidos, Arábia Saudita, Barém, Qatar, Irão, Egito, Israel e Restante do Médio Oriente e Norte de África. O relatório oferece dimensões de mercado e previsões para o mercado de fintech MENA em termos de valor em USD para todos os segmentos acima mencionados.

| Pagamentos Digitais |

| Empréstimos e Financiamentos Digitais |

| Investimentos Digitais |

| Insurtech |

| Neobanking |

| Retalho |

| Empresas |

| Aplicações Móveis |

| Web / Browser |

| Dispositivos POS / IoT |

| CCG | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Barém | |

| Kuwait | |

| Omã | |

| Norte de África | Egito |

| Marrocos | |

| Argélia | |

| Tunísia | |

| Levante | Jordânia |

| Líbano |

| Por Proposta de Serviço | Pagamentos Digitais | |

| Empréstimos e Financiamentos Digitais | ||

| Investimentos Digitais | ||

| Insurtech | ||

| Neobanking | ||

| Por Utilizador Final | Retalho | |

| Empresas | ||

| Por Interface do Utilizador | Aplicações Móveis | |

| Web / Browser | ||

| Dispositivos POS / IoT | ||

| Por Geografia | CCG | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Qatar | ||

| Barém | ||

| Kuwait | ||

| Omã | ||

| Norte de África | Egito | |

| Marrocos | ||

| Argélia | ||

| Tunísia | ||

| Levante | Jordânia | |

| Líbano | ||

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado de fintech MENA?

O mercado situa-se em USD 6,35 mil milhões em 2026 e está projetado para atingir USD 11,46 mil milhões até 2031.

Qual segmento de serviço lidera as despesas?

Os pagamentos digitais contribuem com 54,12% das receitas de 2025, refletindo a ampla aceitação de carteiras e comerciantes.

Onde é que o crescimento é mais rápido geograficamente?

O Norte de África apresenta o CAGR projetado mais elevado de 17,29% até 2031, devido às grandes populações não bancarizadas.

Que fatores aceleram a adoção?

Os mandatos governamentais de redução do uso de dinheiro em espécie, o aumento da penetração de smartphones e as rondas de financiamento de capital de risco recorde são os principais impulsionadores.

Qual constrangimento tem o maior impacto negativo no crescimento?

A fragmentação regulatória em 19 jurisdições eleva os custos de conformidade e atrasa o escalonamento transfronteiriço.

Página atualizada pela última vez em: