Tamanho e Participação do Mercado de Cera Microcristalina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

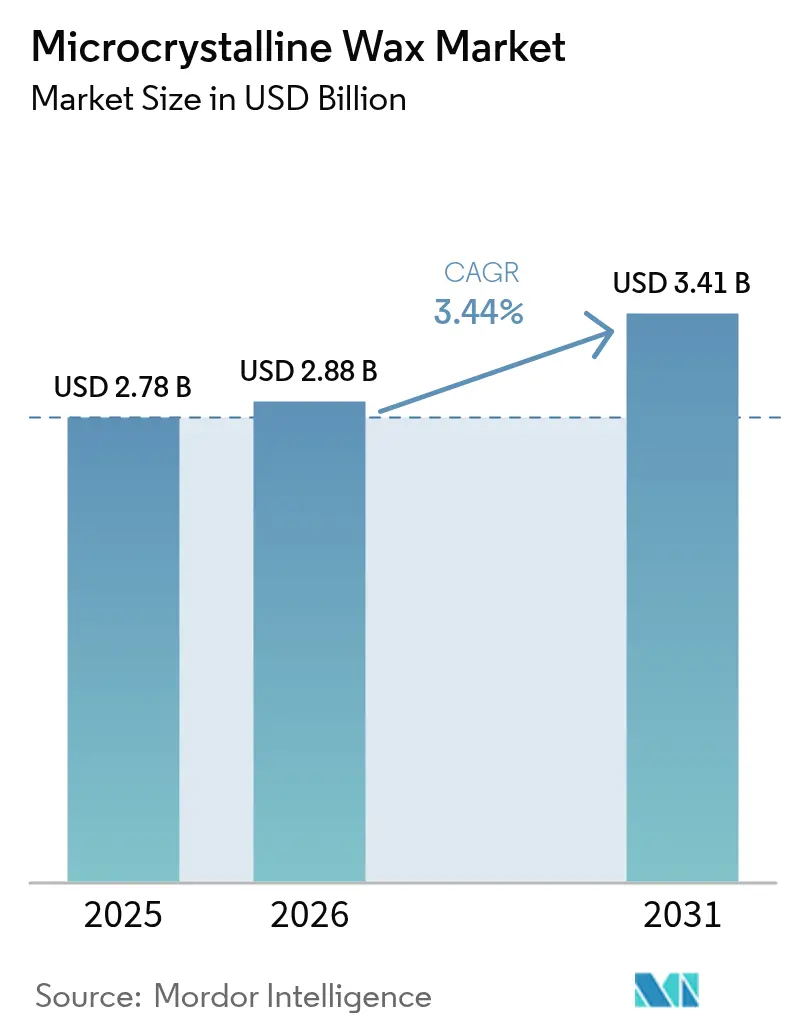

| Tamanho do Mercado (2026) | 2.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cera Microcristalina por Mordor Intelligence

O tamanho do mercado de Cera Microcristalina deve crescer de USD 2,78 bilhões em 2025 para USD 2,88 bilhões em 2026 e está previsto para atingir USD 3,41 bilhões até 2031 a um CAGR de 3,44% no período 2026-2031. A expansão constante nos usos em cosméticos, adesivos e produtos farmacêuticos sustenta essa trajetória, enquanto a transição para matérias-primas de base biológica, modernizações de refinarias e inovação orientada pela sustentabilidade recalibram o posicionamento competitivo. Pontos de fusão mais elevados de 63-91 °C, excelente flexibilidade e superior retenção de fragrâncias continuam a diferenciar os graus microcristalinos da parafina, permitindo que os formuladores atendam às exigências de desempenho em climas tropicais. A Ásia-Pacífico consolida sua liderança por meio de produção econômica, crescente demanda doméstica e projetos de refinaria em larga escala na China e na Índia que garantem matéria-prima confiável. Enquanto isso, métricas de sustentabilidade — como as emissões 35% menores do SASOLWAX LC100 — agora constituem um critério de compra crítico para usuários a jusante, especialmente marcas de beleza premium.

Principais Conclusões do Relatório

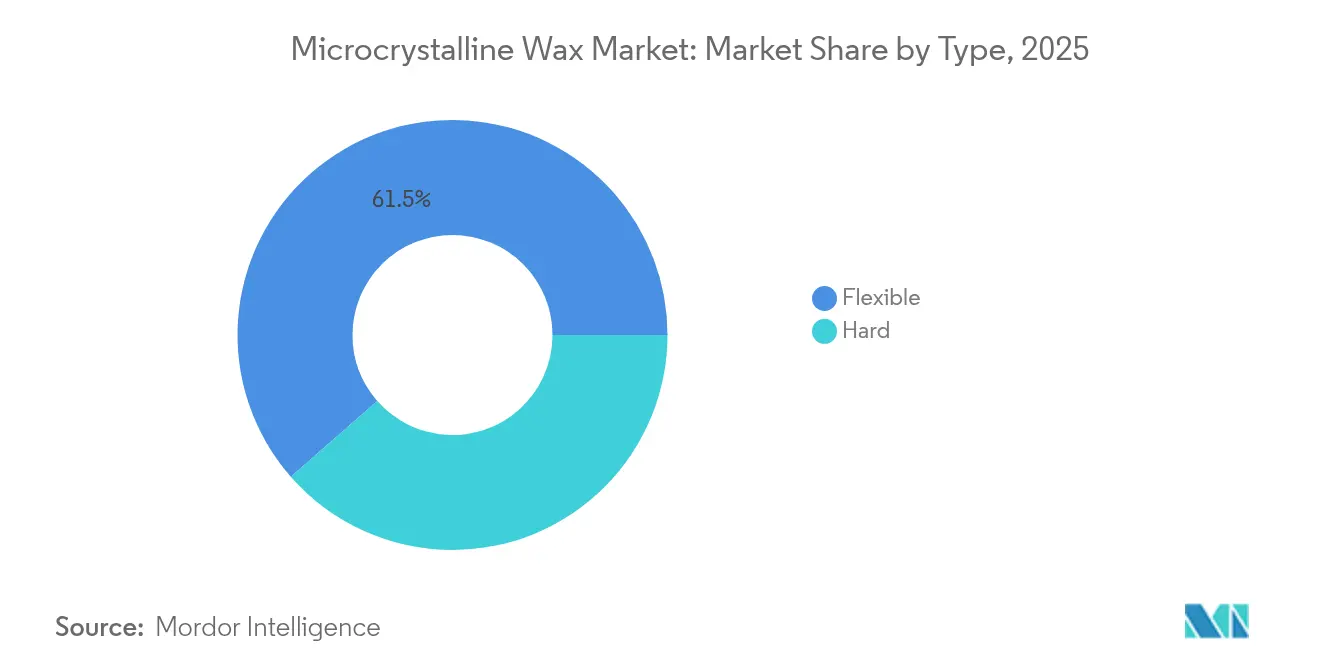

- Por tipo, as variantes flexíveis detinham 61,45% da participação do mercado de cera microcristalina em 2025, enquanto os graus duros estão previstos para crescer a um CAGR de 4,01% até 2031.

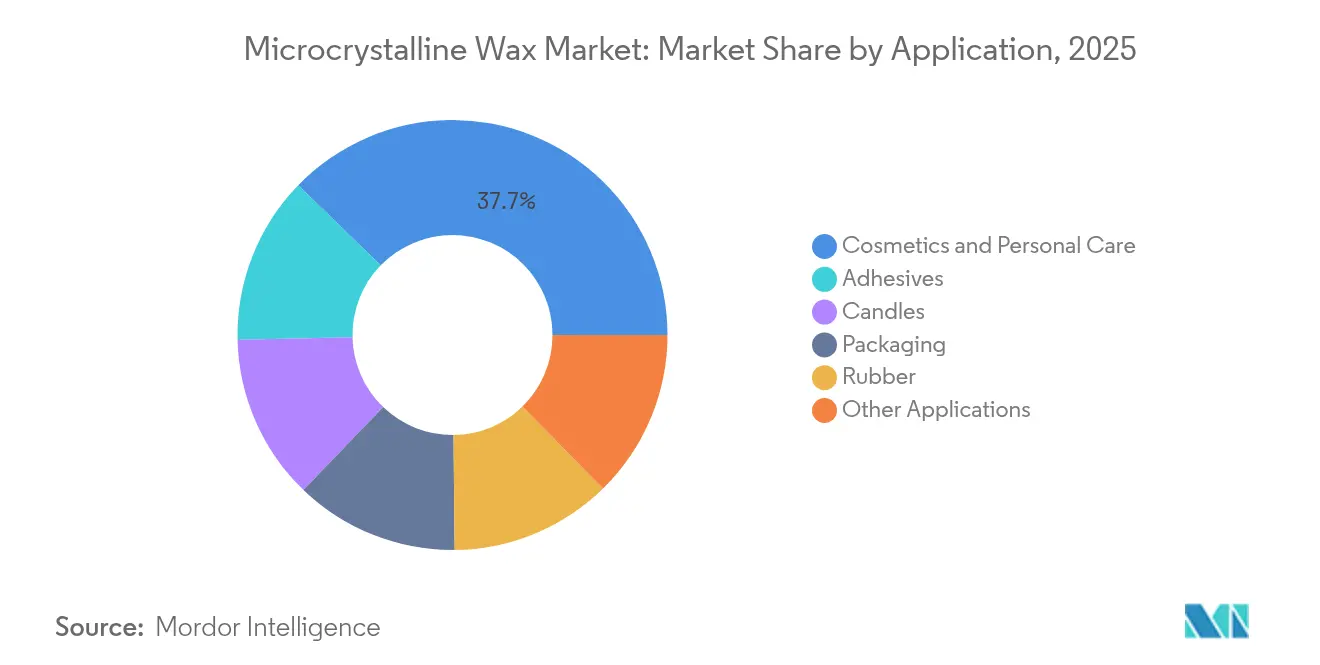

- Por aplicação, cosméticos e cuidados pessoais representaram 37,74% do tamanho do mercado de cera microcristalina em 2025; os adesivos devem registrar o CAGR mais rápido de 3,96% até 2031.

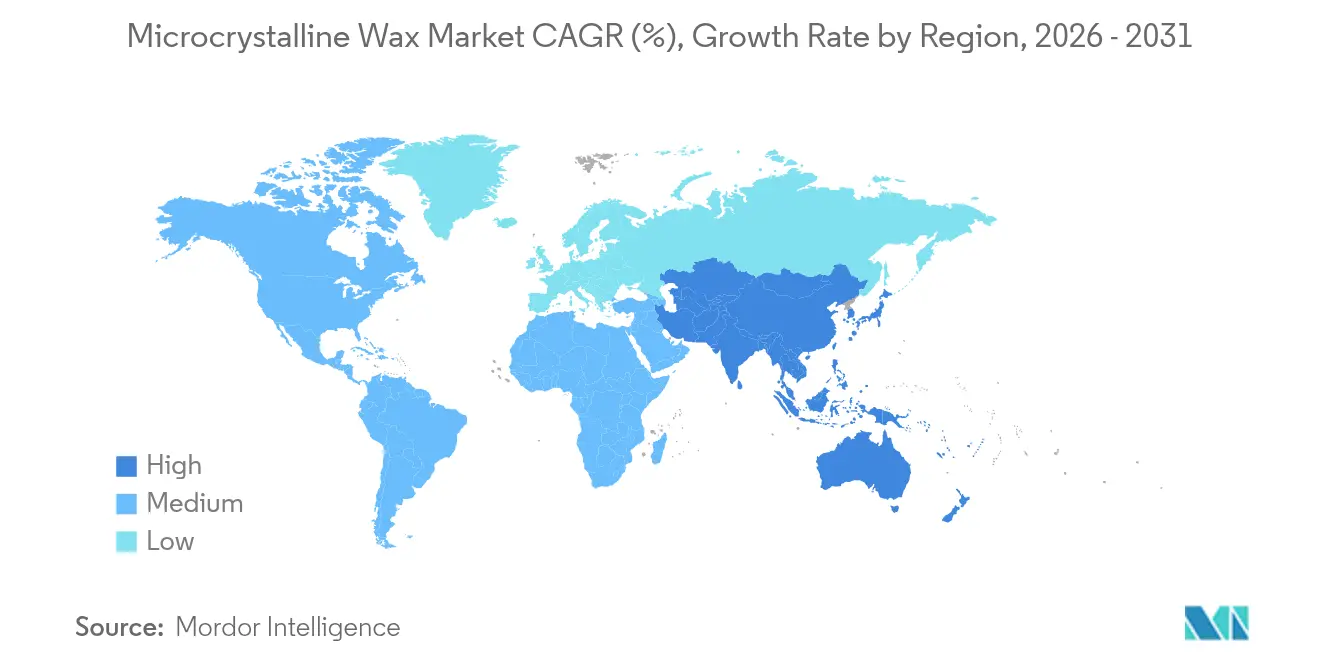

- Por geografia, a Ásia-Pacífico deteve 46,85% da participação de receita em 2025 e deve expandir a um CAGR de 3,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cera Microcristalina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Bases de Fabricação de Cosméticos e Cuidados Pessoais | +0.8% | Núcleo APAC, com expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento da Demanda de Aplicações Farmacêuticas e Médicas | +0.6% | Global, com concentração na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Substituição da Parafina por Cera Microcristalina em Adesivos de Fusão a Quente | +0.7% | Global, adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Transição para Atualização de Matérias-Primas de Base Biológica em Refinarias | +0.5% | UE e América do Norte impulsionadas por regulamentação, APAC seguindo | Longo prazo (≥ 4 anos) |

| Crescimento de Revestimentos para Contato com Alimentos em Baixas Temperaturas para Embalagens Sustentáveis | +0.4% | Global, com a UE liderando a conformidade regulatória | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Bases de Fabricação de Cosméticos e Cuidados Pessoais

Os fabricantes contratados da Ásia-Pacífico ampliam a produção de batons, bálsamos e produtos de cuidados com a pele premium, e a cera microcristalina melhora a textura, evita a transpiração e estabiliza emulsões em temperaturas tropicais[1]Veda Oils, "Funções da Cera Microcristalina em Cosméticos," vedaoils.com. Grandes centros de fabricação por encomenda na China e na Índia aproveitam os menores custos de mão de obra e cadeias de suprimentos robustas, aumentando o consumo a granel de graus flexíveis que se misturam perfeitamente com óleos vegetais. As aprovações da FDA e da UE simplificam o transporte transfronteiriço, permitindo que as marcas consolidem a produção em algumas megainstalações sem comprometer a conformidade. O crescente poder de compra da classe média na Indonésia, no Vietnã e nas Filipinas sustenta um crescimento de dois dígitos nos lançamentos de produtos para lábios, ancorando ainda mais a demanda regional. Marcas que buscam narrativas de "beleza limpa" testam misturas de ceras vegetais, mas ainda dependem de frações microcristalinas para manter a qualidade de acabamento e a estabilidade do produto. Consequentemente, o mercado de cera microcristalina continua a garantir volumes mesmo com o aumento das pressões de sustentabilidade.

Crescimento da Demanda de Aplicações Farmacêuticas e Médicas

Os formuladores de medicamentos adotam a cera microcristalina para construir matrizes de liberação prolongada que garantem uniformidade de dose em janelas de 8 a 12 horas. Sua inércia química permite a compressão direta com ingredientes ativos, evitando revestimentos de barreira adicionais e encurtando os prazos de desenvolvimento. A prevalência de doenças crônicas em mercados envelhecidos, como os Estados Unidos, a Alemanha e o Japão, eleva a demanda por terapias de longa duração para controle da dor e endocrinologia, ambas as quais utilizam tecnologia de pellets à base de cera. A harmonização regulatória global sob o ICH Q12 impulsiona os registros inter-regionais, reduzindo os custos marginais para formulações habilitadas por cera. As organizações de desenvolvimento e fabricação contratada (CDMOs) bloqueiam, portanto, contratos de fornecimento de longo prazo para garantir especificações de grau consistentes, reforçando a absorção constante de frações de cera dura de alta pureza.

Substituição da Parafina por Cera Microcristalina em Adesivos de Fusão a Quente

Os conversores de embalagens exigem adesivos que resistam a maiores variações de temperatura na logística de comércio eletrônico, e a cera microcristalina aumenta a resistência de ligação enquanto reduz a fragilidade que afeta os sistemas de parafina. Os fabricantes de chicotes de fios automotivos também preferem pontos de amolecimento mais elevados de 65-105 °C para evitar falhas nas juntas durante os ciclos de calor no compartimento do motor. As equipes de sustentabilidade impulsionam a adoção do SASOLWAX LC100, que oferece índices de viscosidade idênticos com emissões 35% menores do berço ao portão em comparação com os graus convencionais. Os primeiros adotantes na América do Norte relatam uma redução de 8-12% no consumo de adesivos devido à melhor espalhabilidade, compensando os custos ligeiramente mais elevados de matéria-prima. Os ganhos competitivos e a pressão do Escopo 3 juntos aceleram a substituição das misturas de parafina legadas, ampliando a base endereçável para o mercado de cera microcristalina.

Transição para Atualização de Matérias-Primas de Base Biológica em Refinarias

Refinadores europeus e norte-americanos modernizam unidades de Fischer-Tropsch para processar gás de síntese derivado de biomassa, produzindo cera microcristalina sintética de baixo carbono que corresponde às faixas de ponto de fusão da ASTM. Catalisadores de Fe à base de χ-Fe5C2 demonstraram 15% maior conversão de CO e menor seletividade de CH4, melhorando o rendimento enquanto reduzem a emissão de CO2. Embora a logística de biomassa eleve os custos operacionais em 12-15%, os incentivos políticos e os prêmios de marca compensam a economia inicial. Os compradores a jusante valorizam as economias rastreáveis do Escopo 3, criando uma vantagem nascente de precificação de carbono sobre os equivalentes de petróleo. O monitoramento contínuo da qualidade do produto por meio de DSC e GC-MS aborda preocupações com variabilidade e acelera a comercialização mais ampla até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Fornecimento de Petróleo Bruto Impactando a Disponibilidade de Matéria-Prima | -0.9% | Global, com maior impacto em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Resistência Regulatória a Ingredientes de Base Mineral em Cosméticos Premium | -0.6% | UE e América do Norte impulsionadas por regulamentação, com expansão global | Médio prazo (2-4 anos) |

| Regulamentações Rígidas de Descarga Marítima sobre Resíduos de Cera | -0.3% | Rotas marítimas globais, conformidade com a IMO exigida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Fornecimento de Petróleo Bruto Impactando a Disponibilidade de Matéria-Prima

Tensões geopolíticas e cortes de produção da OPEP restringem periodicamente a disponibilidade de resíduo a vácuo, levando as refinarias a priorizar combustíveis de maior margem em vez de correntes de cera especial. Picos de preços no mercado spot elevam os custos de alimentação microcristalina em até 22%, comprimindo as margens dos compostos independentes sem contratos de absorção de longo prazo. As economias dependentes de importação na Europa Ocidental e na África Oriental enfrentam as perturbações mais acentuadas, uma vez que os prêmios de frete amplificam a volatilidade. Os grandes integrados com mesas de negociação de petróleo bruto cativo amenizam o impacto por meio de hedging, mas os players menores correm o risco de rupturas de estoque que corroem a confiança dos clientes. No médio prazo, a diversificação para ceras sintéticas e derivadas de biomassa oferece mitigação parcial, mas o escalonamento continua sendo intensivo em capital e demorado.

Resistência Regulatória a Ingredientes de Base Mineral em Cosméticos Premium

A posição em evolução da União Europeia sobre hidrocarbonetos aromáticos de óleo mineral (MOAH) obriga as marcas de prestígio a declarar posicionamento livre de óleo mineral ou a adotar controles rigorosos de purificação. Sentimento semelhante se espalha pelos varejistas de beleza limpa da América do Norte, elevando os obstáculos de formulação para a cera microcristalina em linhas de alto padrão, mesmo que os graus refinados cumpram os limites de segurança. As narrativas de marketing frequentemente superam o consenso científico, forçando os fornecedores a produzir variantes de baixo odor e grau alimentício que adicionam custo de processamento. Embora os rótulos de mercado de massa continuem a depender do ingrediente, o crescimento de valor no segmento de luxo pode se deslocar para alternativas de base vegetal, reduzindo o potencial de crescimento para o mercado de cera microcristalina ao longo do período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes Duras Capturam o Prêmio de Inovação

Os graus do tipo duro iniciaram 2025 com maior impulso, com previsão de crescimento a um CAGR de 4,01% até 2031, enquanto os graus flexíveis mantiveram 61,45% de dominância de receita em 2025. A cera de laminação Tipo 1 a 65 °C protege o papel fotográfico, a cera de revestimento Tipo 2 a 81 °C reforça as placas de contato com alimentos e a cera de endurecimento Tipo 3 a 90 °C protege os enrolamentos de transformadores. Essas estruturas de cristais finos conferem superior resistência dielétrica e resistem ao afundamento sob calor sustentado, atributos cada vez mais valorizados pelos fabricantes de capacitores para veículos elétricos.

Os protocolos laboratoriais que dependem de calorimetria de varredura diferencial, penetração de agulha e testes de ponto de amolecimento de anel e bola garantem a homogeneidade dos lotes, atendendo aos padrões de precisão da ISO 22007. A pesquisa e desenvolvimento em andamento explora a dopagem com nano-sílica que eleva o módulo em 18% sem sacrificar a viscosidade, abrindo novos nichos em revestimentos de blindagem EMI. Os graus flexíveis, por sua vez, dominam os volumes de batom, bálsamo e laminação de placas, onde a flexibilidade e a ligação de óleo são críticas. A rápida expansão das plantas de envase contratado da APAC sustenta o rendimento consistente para as frações flexíveis, ancorando a demanda de base mesmo com as inovações em graus duros elevando a captura de valor.

Por Aplicação: Adesivos Exibem o Maior Potencial de Crescimento

O tamanho do mercado de cera microcristalina para adesivos está previsto para expandir a um CAGR de 3,96% entre 2026-2031, em meio à migração da parafina para misturas de maior desempenho em embalagens de papelão ondulado, marcenaria e montagem de eletrônicos. Quando incluída em 10-20% em peso em formulações de fusão a quente, a cera microcristalina melhora a retenção de aderência, amplia a temperatura de serviço e reduz o risco de fratura a frio. Os fabricantes, portanto, anunciam ligações mais duradouras que sobrevivem a extremos de armazém de -20 °C a 50 °C sem deformar as caixas.

Cosméticos e cuidados pessoais permaneceram o maior bolso de consumo, representando 37,74% da participação do mercado de cera microcristalina em 2025, com base na força dos lançamentos de batom, rímel e bálsamo. Os fabricantes de velas preferem a capacidade de retenção de fragrâncias da cera e seu perfil de queima limpa, enquanto os formuladores farmacêuticos valorizam seu status GRAS para pellets de liberação prolongada. Os compostos de borracha utilizam o ingrediente como antiozonante de florescência superficial, e os laminadores de placas exploram sua função de barreira à água em caixas de alimentos refrigerados. Os revestimentos para contato com alimentos ganham impulso à medida que os fornecedores substituem as barreiras PFAS por emulsões à base de cera que passam nos limites de migração do Regulamento (UE) 2023/2006 da UE. Coletivamente, a demanda diversificada de uso final amortece a ciclicidade e modera as oscilações de preços em todo o mercado de cera microcristalina.

Análise Geográfica

A Ásia-Pacífico deteve 46,85% da receita em 2025 e está projetada para expandir a um CAGR de 3,82% até 2031, impulsionada pelos dois motores de investimento em refinarias e fabricação de produtos de consumo. A Índia planeja adicionar 800.000 barris por dia de capacidade de refino até 2030, ampliando o acesso a matérias-primas para os produtores locais de cera. Os complexos petroquímicos verticalmente integrados da China, aliados ao crescimento do consumo de cosméticos impulsionado pelo estilo de vida, garantem liderança em custos. O Japão e a Coreia do Sul se concentram em graus duros de alta pureza para eletrônicos, aproveitando controles de processo rigorosos e infraestrutura avançada de controle de qualidade. As nações da ASEAN atraem a fabricação contratada devido às vantagens tarifárias e à proximidade com o fornecimento de matérias-primas, reforçando a autossuficiência regional.

A América do Norte mantém a liderança tecnológica por meio de formuladores especializados e refinadores orientados para pesquisa e desenvolvimento. As autorizações da FDA para uso em contato com alimentos e as listagens da USP para graus farmacêuticos fornecem caminhos regulatórios previsíveis, apoiando o consumo constante a jusante. Os Estados Unidos desenvolvem misturas de cera de base biológica de próxima geração em laboratórios nacionais, enquanto os crescentes clusters de montagem automotiva e embalagens do México estimulam a demanda por adesivos e revestimentos. As autoridades canadenses confirmaram risco negligível à saúde humana proveniente de frações microcristalinas refinadas, reforçando a aceitação pública.

A Europa equilibra regras rígidas de sustentabilidade com inovação especializada. As marcas enfrentam mandatos de pureza MOAH e MOSH, levando os fornecedores a instalar monitoramento inline por GC-FID e a adotar rotas de dupla hidrogenação. A Alemanha lidera projetos de carbono circular que gaseificam biomassa residual em intermediários de cera de Fischer-Tropsch, enquanto os Países Baixos pilotam matérias-primas de origem marinha biogênica. As refinarias da Europa Oriental modernizam os hidrocraqueadores para capturar valor dos fluxos de petróleo bruto regionais, aumentando a disponibilidade local. Em outros lugares, as crescentes exportações de cuidados pessoais do Brasil e os marcos de investimento em química especializada da Arábia Saudita sugerem bolsões incrementais de crescimento na América do Sul e no Oriente Médio e África, respectivamente.

Cenário Competitivo

O mercado de cera microcristalina é moderadamente concentrado: os cinco maiores produtores — ExxonMobil, Sasol, Koster Keunen, Sinopec e Paramelt — detêm coletivamente pouco mais de 60% da receita global, aproveitando o acesso cativo ao petróleo bruto, circuitos de refino proprietários e distribuição global. Os grandes integrados combinam a atualização de resíduo a vácuo, o hidroacabamento e as rotas de Fischer-Tropsch, garantindo consistência de grau entre as frações flexíveis e duras. Os players especializados se diferenciam por meio de misturas personalizadas, embalagens em pequenos lotes e serviço técnico alinhado com os ciclos de pesquisa e desenvolvimento dos clientes.

A inovação se concentra na redução da intensidade de carbono e na ampliação dos envelopes de desempenho. A série LC100 da Sasol reduz o CO2 do berço ao portão em 35%, mantendo as metas de ponto de fusão, oferecendo uma solução premium para marcas que buscam compromissos de emissões líquidas zero. O lançamento comercial em 2024 da Shell de graus microcristalinos derivados de GTL na Malásia demonstra a viabilidade de escalonamento para vias baseadas em gás, entregando perfis sem enxofre atraentes para usuários farmacêuticos. A ExxonMobil expandiu a produção em Singapura em 20.000 barris por dia, reforçando a resiliência do fornecimento na APAC e permitindo que os formuladores a jusante encurtem os prazos de entrega.

A intensidade competitiva permanece moderada porque os custos de instalação de refinarias excedem USD 500 milhões e os regimes de certificação da API elevam as barreiras técnicas. No entanto, participantes de nicho que exploram químicas de cera vegetal — candelila, carnaúba e cera de mamona hidrogenada — competem em cosméticos naturais premium. As colaborações em ciência dos materiais com a academia buscam o reforço com nanocargas e a funcionalidade de mudança de fase, o que poderia desbloquear novos fluxos de receita, mas requer validação intensiva. Nos próximos cinco anos, o investimento sustentado em descarbonização, intensificação de processos e aplicações especializadas moldará a diferenciação estratégica em todo o mercado de cera microcristalina.

Líderes do Setor de Cera Microcristalina

Sasol Ltd

Exxon Mobil Corp

Sinopec Corp.

Paramelt BV

Koster Keunen

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Shell introduziu a primeira série comercial mundial de cera microcristalina sintética derivada de GTL em sua planta de Bintulu. A série inclui três produtos: MMP, MMP Plus e HMP, ampliando as opções de fornecimento para os usuários de cera microcristalina.

- Maio de 2024: A King Honor International atualizou seus produtos de cera microcristalina para oferecer maior flexibilidade e resistência de ligação, particularmente para aplicações de adesivos de fusão a quente, o que apoia a demanda por cera microcristalina.

Escopo do Relatório Global do Mercado de Cera Microcristalina

A cera microcristalina é um tipo de cera de petróleo produzida pelo setor a jusante da indústria de refino de petróleo. É composta de hidrocarbonetos saturados cristalinos. A cera microcristalina é derivada principalmente do processo de desparafinação das refinarias de petróleo e é utilizada principalmente nas indústrias de cosméticos e cuidados pessoais.

O mercado de cera microcristalina é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em flexível e dura. Por aplicação, o mercado é segmentado em cosméticos e cuidados pessoais, velas, adesivos, embalagens, borracha e outras aplicações. O relatório também abrange o tamanho e as previsões do mercado de cera microcristalina em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD milhões).

| Flexível |

| Dura |

| Cosméticos e Cuidados Pessoais |

| Velas |

| Adesivos |

| Embalagens |

| Borracha |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Flexível | |

| Dura | ||

| Por Aplicação | Cosméticos e Cuidados Pessoais | |

| Velas | ||

| Adesivos | ||

| Embalagens | ||

| Borracha | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cera microcristalina?

O tamanho do mercado de cera microcristalina é avaliado em USD 2,88 bilhões em 2026 e está projetado para atingir USD 3,41 bilhões até 2031.

Qual região lidera o mercado de cera microcristalina?

A Ásia-Pacífico detém 46,85% da receita global e também é a região de crescimento mais rápido, com um CAGR de 3,82% até 2031.

Por que os adesivos são a aplicação de crescimento mais rápido?

Os formuladores de adesivos estão substituindo a parafina por cera microcristalina para obter maior resistência de ligação e janelas de temperatura de serviço mais amplas, impulsionando um CAGR de 3,96% para o segmento.

Como as tendências de sustentabilidade estão afetando o desenvolvimento de produtos?

As refinarias estão introduzindo variantes de cera de baixo carbono e de base biológica, como o SASOLWAX LC100 e os graus GTL da Shell, para atender às metas de redução do Escopo 3 sem sacrificar o desempenho.

Quais desafios o mercado enfrenta?

A volatilidade dos preços das matérias-primas e o crescente escrutínio regulatório dos ingredientes de base mineral em cosméticos premium podem restringir o crescimento, embora a inovação tecnológica esteja mitigando alguns riscos.

Página atualizada pela última vez em: