Tamanho e Participação do Mercado de Selantes do México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

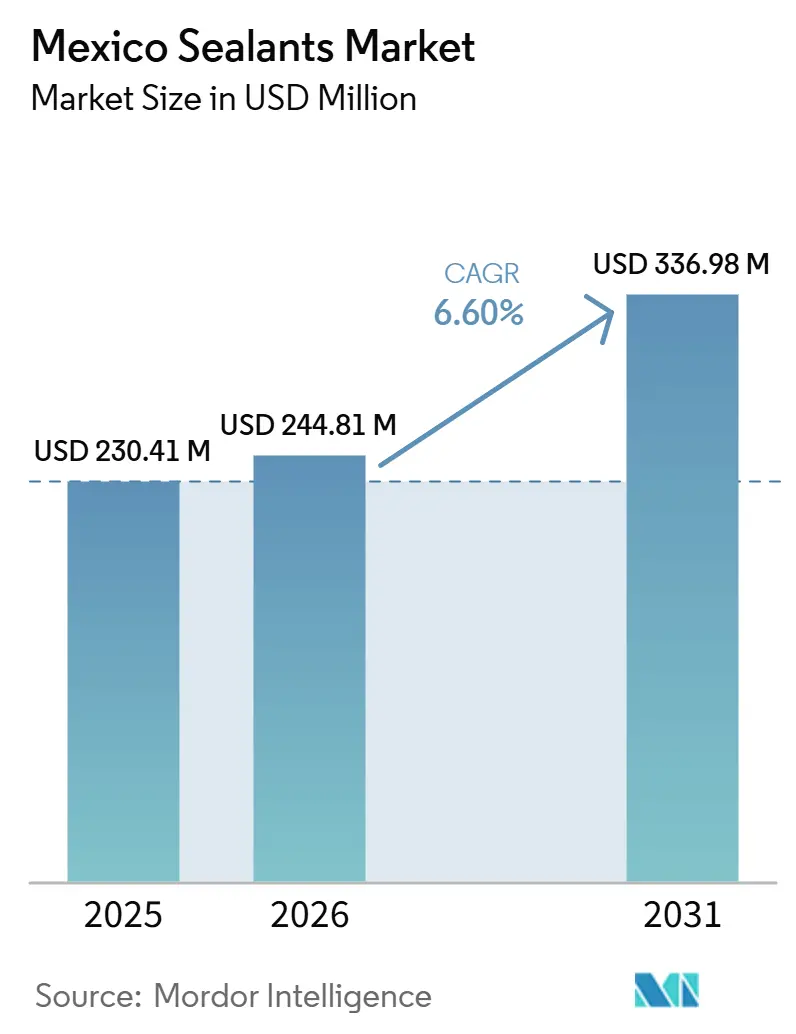

| Tamanho do mercado no ano base (2025) | 230.41 Milhões de dólares |

| Tamanho do Mercado (2026) | 244.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 336.98 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes do México por Mordor Intelligence

Espera-se que o tamanho do Mercado de Selantes do México cresça de USD 230,41 milhões em 2025 para USD 244,81 milhões em 2026, com previsão de atingir USD 336,98 milhões até 2031, a um CAGR de 6,60% no período 2026-2031. O avanço dos programas federais de habitação, a recuperação da fabricação de veículos leves e um influxo de nearshoring de USD 40,9 bilhões se combinaram para impulsionar a demanda por silicone, poliuretano e compostos híbridos além do ritmo normal do ciclo de construção. As cadeias de suprimentos estão sendo reestruturadas em torno de regulamentações de baixo teor de compostos orgânicos voláteis (COV), incentivando a integração retroativa em resinas e acelerando a transição de produtos à base de solvente para produtos à base de água ou de cura por umidade. Os volumes de grau especial estão crescendo em clusters aeroespaciais que já exportaram USD 10,7 bilhões em 2024, enquanto a construção modular está ampliando os metros lineares de juntas por unidade habitacional. Em conjunto, esses vetores elevam a importância estratégica do mercado de selantes do México para produtores globais que buscam equilibrar a capacidade norte-americana com acesso resiliente a tarifas.

Principais Conclusões do Relatório

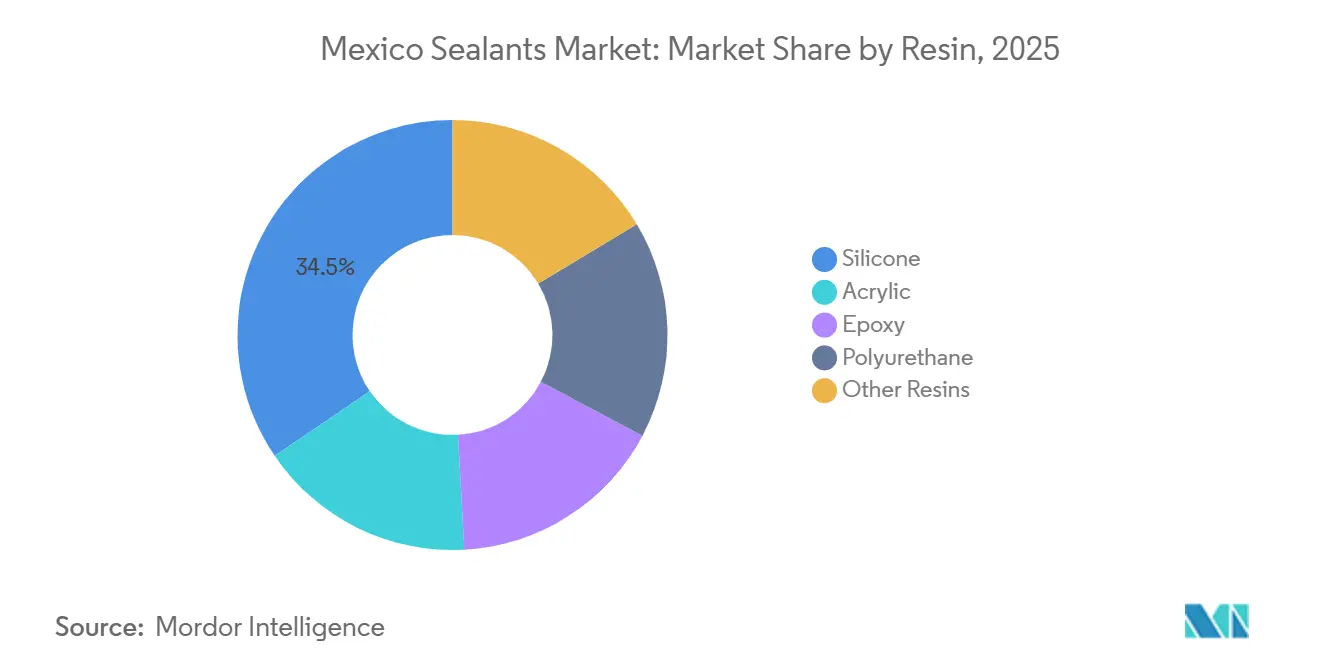

- Por resina, o silicone detinha 34,50% da participação do mercado de selantes do México em 2025, enquanto o poliuretano tem previsão de registrar o crescimento mais rápido, com um CAGR de 7,26% até 2031.

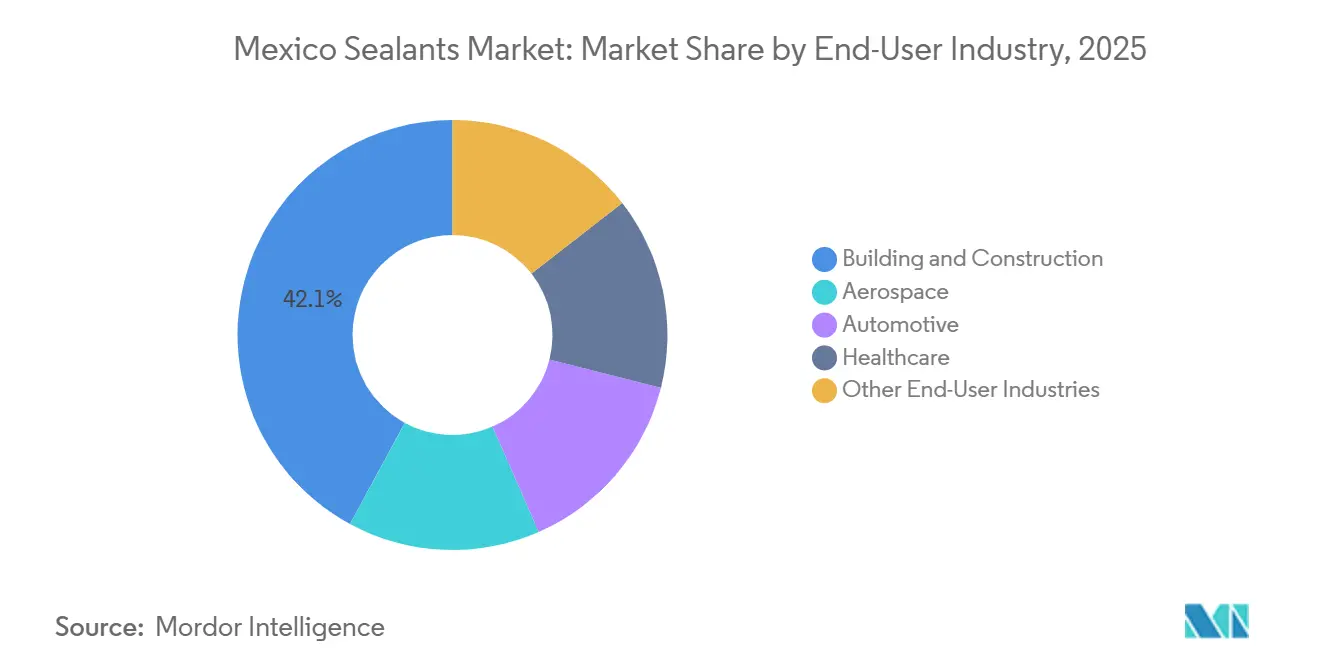

- Por usuário final, construção civil detinha 42,10% do valor em 2025; o setor automotivo tem projeção de expansão a um CAGR de 7,6% até 2031, superando todos os demais setores

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes do México

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de construção e infraestrutura apoiado por programas governamentais | +2.1% | Nacional, com concentração em Tamaulipas, Coahuila, Nuevo León, Yucatán, Puebla, Veracruz | Médio prazo (2-4 anos) |

| Recuperação da fabricação e dos volumes de exportação automotiva sob o USMCA | +1.6% | Estados do norte: Coahuila, Nuevo León, Guanajuato, Aguascalientes, San Luis Potosí, Querétaro | Curto prazo (≤ 2 anos) |

| Onda acelerada de nearshoring trazendo novas instalações industriais | +1.8% | Nacional, com ganhos iniciais em Nuevo León, Querétaro, Jalisco, região do Bajío | Médio prazo (2-4 anos) |

| Construção pré-fabricada/modular impulsionando a demanda por selantes de cura rápida | +0.9% | Centros urbanos: Cidade do México, Guadalajara, Monterrey, Querétaro, Puebla | Curto prazo (≤ 2 anos) |

| Crescimento dos clusters aeroespaciais impulsionando selantes especiais | +0.6% | Querétaro, Sonora, Baja California, Chihuahua, Nuevo León | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Construção e Infraestrutura Apoiado por Programas Governamentais

Iniciativas federais de habitação com meta de 1,8 milhão de novas residências até 2030 já estão avançando com mais de 390.000 subscrições, canalizando volumes de acrílico e silicone para envidraçamento de janelas, impermeabilização de banheiros e juntas de fachada[1]Comisión Nacional de Vivienda, "Atualização do Programa de Vivienda para el Bienestar 2025," gob.mx. As conclusões em fase inicial se concentram nos estados do norte antes de fevereiro de 2026, conferindo vantagens de estoque aos distribuidores com estoques próximos à fronteira. Além da habitação, o programa Plan México aloca MXN 5,6 trilhões para corredores ferroviários, energia e projetos hídricos, cada um exigindo selantes especializados para túneis e estações que devem satisfazer cláusulas de conformidade ambiental. As regras de aquisição agora favorecem formulações de baixo teor de COV, acelerando a migração do mercado para compostos à base de água mesmo antes das datas obrigatórias de transição. Fornecedores com produtos pré-certificados, portanto, garantem status de primeira chamada para licitações federais em grande escala.

Recuperação da Fabricação Automotiva e dos Volumes de Exportação sob o USMCA

A produção de veículos leves se recuperou para 3,95 milhões de unidades em 2025, com 3,38 milhões exportadas para os Estados Unidos, reestabelecendo o México como polo de montagem da América do Norte. O reinvestimento de USD 1 bilhão da GM até 2026 e o aumento da penetração de veículos híbridos estão ampliando a demanda por poliuretano por veículo para pacotes de baterias e colagem de para-brisas. Os layouts híbridos introduzem nós de vedação adicionais para gestão térmica, elevando a intensidade de material por unidade mesmo que o total de montagens se estabilize. Os fornecedores de selantes instalam plantas de mistura próximas às linhas de montagem de Coahuila e Guanajuato para cumprir as janelas logísticas just-in-sequence medidas em horas. A incerteza na revisão do USMCA atrasa algumas expansões, mas as regras de conteúdo regional do tratado inserem o México no cálculo de fornecimento de longo prazo, protegendo o mercado de selantes do México do ruído tarifário de curto prazo.

Onda Acelerada de Nearshoring Trazendo Novas Instalações Industriais

Investidores estrangeiros injetaram USD 40,9 bilhões no México em 2025, com parques industriais absorvendo USD 4,1 bilhões para eletrônicos, dispositivos médicos e hubs de logística. Os cronogramas de construção foram comprimidos para 12-18 meses, levando os contratantes a adotar poliuretano monocomponente e polímeros híbridos que curam em menos de seis horas e reduzem a mão de obra. As Zonas de Investimento que oferecem créditos de 100% de imposto de renda pelos primeiros três anos estão canalizando projetos para Nuevo León, Puebla e o corredor AIFA-Tula, criando picos de pedidos localizados. Os pioneiros no mercado de selantes do México que pré-posicionam armazéns dentro dessas zonas estão firmando acordos de fornecimento mestre plurianuais que incluem cláusulas de reajuste vinculadas a índices petroquímicos, garantindo tanto volume quanto margem.

Construção Pré-fabricada/Modular Impulsionando a Demanda por Selantes de Cura Rápida

Vinte por cento da meta de 20.000 unidades de aluguel acessível da Cidade do México já utiliza módulos de piso e banheiro fabricados em fábrica. Cada residência modular possui 30% mais metros lineares de juntas do que as construções moldadas in loco, compensando qualquer economia de mão de obra e elevando o consumo agregado. O poliuretano de cura por umidade e os híbridos modificados com silil oferecem resistência de manuseio em horas, mantendo as linhas de montagem em movimento. As certificações de qualidade do ar interno exigem produtos de baixo teor de COV, afastando os contratantes das linhas à base de solvente ainda comuns em pontos de venda informais. Fornecedores que oferecem opções pintáveis e de baixo odor, portanto, conquistam espaço privilegiado nas prateleiras de grandes varejistas que atendem ao volume de autoconstrução.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas petroquímicas pressionando as margens | -0.8% | Nacional, com impacto agudo nos formuladores do Estado de México, Jalisco, Nuevo León | Curto prazo (≤ 2 anos) |

| Regulamentações de COV mais rígidas sobre compostos à base de solvente | -0.5% | Nacional, com fiscalização mais rigorosa nas áreas metropolitanas da Cidade do México, Guadalajara, Monterrey | Médio prazo (2-4 anos) |

| Dependência de importações para resinas especiais causando gargalos de fornecimento | -0.3% | Nacional, afetando usuários finais aeroespaciais e de saúde em Querétaro, Sonora, Baja California | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Petroquímicas Pressionando as Margens

A produção da Pemex desabou para 4.000 toneladas de polietileno em 2025, ante 252.000 toneladas em 2020, forçando mais da metade dos insumos de resina a serem importados a preços que oscilaram 27% durante o ano. Os formuladores mexicanos de menor porte carecem de instrumentos de hedge, de modo que a reprecificação trimestral pode eliminar o lucro bruto de projetos. A Pemex destinou USD 4,2 bilhões para recuperar a capacidade de etileno até 2030, mas o intervalo de cinco anos consolida a segurança de matérias-primas como um fosso competitivo para as grandes empresas com plantas de resina cativas. A expansão de baixas emissões da PPG em Tepexpan em 2025 e a linha de antioxidantes da BASF em Puebla (conclusão no final de 2026) ilustram como a integração protege o EBITDA e confere alavancagem de marketing no índice de sustentabilidade.

Regulamentações de COV Mais Rígidas sobre Compostos à Base de Solvente

Uma minuta de regulamento divulgada em julho de 2023 impõe limites de COV mais rigorosos sobre a NOM-123-SEMARNAT-1998, com pilotos de fiscalização já ativos nas três maiores regiões metropolitanas. Os contratantes enfrentam prêmios de custo de 15%-25% para produtos conformes e precisam retreinar aplicadores para gerenciar a sensibilidade à umidade. As licitações públicas exigem cada vez mais credenciais ISO 14001, excluindo silenciosamente fornecedores não conformes de orçamentos bilionários de habitação e ferrovias. O mercado de selantes do México, portanto, se bifurca: players credenciados competem por projetos institucionais, enquanto construtores com restrições financeiras gravitam para linhas de solvente de menor preço no canal informal, complicando as previsões de demanda para todas as classes de resina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: O Poliuretano Avança à Medida que o Setor Automotivo e a Construção Modular Convergem

O silicone capturou 34,5% da participação do mercado de selantes do México em 2025 por sua dominância na vedação de tanques de combustível aeroespaciais e juntas de fachada de longa duração. O poliuretano está no caminho de um CAGR de 7,26% até 2031, impulsionado pelo envidraçamento estrutural em veículos e ciclos de cura de seis horas em habitações em painéis. O tamanho do mercado de selantes do México vinculado ao epóxi permanece restrito a pisos industriais e colagem de compósitos, mas comanda preços premium. O acrílico mantém a fidelidade dos carpinteiros para acabamentos internos, porém os polímeros híbridos modificados com silil estão erodindo sua base ao combinar pintabilidade com 25% de capacidade de movimentação de juntas.

O aumento da produção de veículos híbridos eleva os quilos de poliuretano por carro, enquanto a construção modular amplifica os metros lineares por unidade habitacional, elevando juntos o volume de poliuretano mais rapidamente do que a demanda geral. O silicone continua a crescer em volume absoluto, mas cederá pequena participação para híbridos adaptados para durabilidade em climas mistos e repintura rápida. As cadeias de suprimentos de resinas estão divergindo: aeroespacial e automotivo recorrem a plantas certificadas pela ISO com controle de qualidade de múltiplos lotes, enquanto o acrílico residencial permanece uma disputa de preços em pontos de venda informais. Fornecedores capazes de atuar em ambos os regimes garantem maior participação na carteira de clientes.

Por Indústria de Usuário Final: O Setor Automotivo Supera a Construção Civil em Velocidade de Crescimento

A construção civil absorveu 42,1% do valor em 2025, à medida que os gastos federais com habitação superaram MXN 513 bilhões. No entanto, o setor automotivo adicionará o maior número de pesos marginais, avançando a um CAGR de 7,6% até 2031, à medida que invólucros de baterias, circuitos de resfriamento híbrido e colagem leve elevam o gasto com selantes por veículo em dois dígitos. O tamanho do mercado de selantes do México vinculado ao setor aeroespacial fica abaixo de 10% do total, mas seus altos preços unitários e o bloqueio pela certificação AS9100 proporcionam uma margem desproporcional. O setor de saúde, embora ainda incipiente, está crescendo com base no nearshoring de dispositivos médicos, como o lançamento da Domico Med-Device em Celaya.

A demanda da construção civil é cíclica e dependente de projetos, mas os pedidos automotivos chegam em lotes semanais nivelados, suavizando a utilização das fábricas para as linhas de poliuretano e silicone. As vendas aeroespaciais, em contraste, seguem cronogramas de MRO de longo horizonte e filas rígidas de rastreabilidade de lotes, tornando o planejamento de capacidade um desafio de alto valor. Fornecedores que equilibram esses ritmos com reatores dedicados de pequenos lotes e misturadores de alto rendimento maximizam tanto o tempo de atividade da planta quanto a margem do portfólio.

Análise Geográfica

Os estados da fronteira norte comandaram o maior mercado em 2025, aproveitando a proximidade com clientes dos Estados Unidos e abrigando 26% da capacidade automotiva nacional. Somente o eixo de Monterrey, em Nuevo León, abriga USD 4,1 bilhões em construções ativas de parques industriais, consumindo selantes epóxi para pisos durante a instalação e envidraçamento de poliuretano em fachadas cortina. Os corredores de Ramos Arizpe e Derramadero, em Coahuila, ancoram os volumes da GM e da Stellantis, puxando cordões de poliuretano para para-brisas em cadência just-in-time. A produção aeroespacial de MXN 16,961 bilhões de Chihuahua a torna a maior compradora de silicones MIL-PRF.

A demanda do mercado de selantes do Centro do México é liderada por Guanajuato, Querétaro e San Luis Potosí, dentro do cinturão automotivo do Bajío. O Aerocluster de Querétaro canaliza a demanda por selantes especiais para canais certificados pela NADCAP e apoia fornecedores de nível 2 de pequenas e médias empresas que adotam extrusão robótica. As reformas de cidades inteligentes de Guadalajara enfatizam acrílicos e híbridos de baixo teor de COV para metas LEED. A localização geográfica central permite que os distribuidores transbordem tanto para o norte, em direção a fábricas orientadas para exportação, quanto para o sul, em direção à construção de resorts, criando escala em contratos de logística terceirizada.

Os estados do sul e costeiros estão testemunhando crescimento de mercado crescente, com Yucatán e Quintana Roo se beneficiando de pipelines de turismo e aluguel acessível. Projetos piloto de pré-fabricação em Mérida demandam híbridos de cura rápida, enquanto construções de hotéis em Cancún especificam silicones resistentes à névoa salina. Puebla ganha peso estratégico com a futura planta de antioxidantes da BASF, que servirá como hub de fornecimento integrado para pré-polímeros de poliuretano atendendo tanto aos clusters automotivos quanto aos de eletrodomésticos.

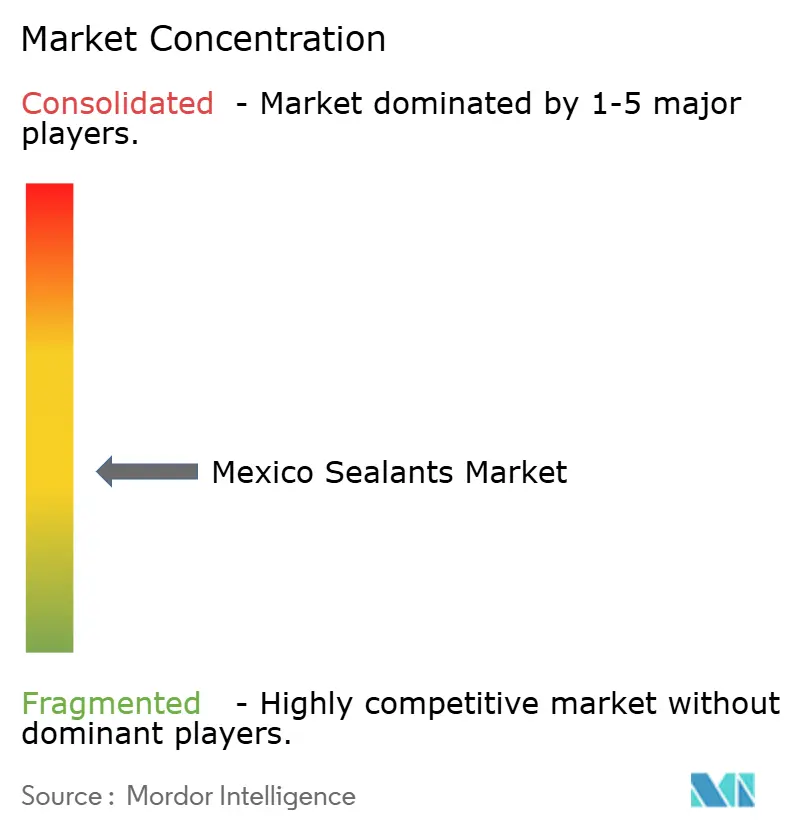

Cenário Competitivo

O mercado de selantes do México é moderadamente fragmentado. As estratégias centrais giram em torno de linhas de baixo teor de COV, resina cativa e reologia pronta para robótica. A PPG dobrou a capacidade de revestimento em pó em San Juan del Río em janeiro de 2026 para atender às necessidades do setor automotivo e da indústria em geral, incorporando tecnologias de baixas emissões antes dos prazos de conformidade metropolitana[2]PPG Industries, "Comunicado de Imprensa: Expansão de San Juan del Río," ppg.com. A expansão de antioxidantes da BASF em Puebla, prevista para o final de 2026, reforça o fornecimento de aditivos para uretano e reduz o risco de importação. A reestruturação do portfólio da H.B. Fuller em 2025 elimina adesivos de piso de commodities, liberando capital para perseguir selantes aeroespaciais e médicos de alta margem.

Disruptores emergentes promovem polímeros de base biológica que atendem aos critérios de crédito LEED e vendem SKUs de marca própria por meio de distribuidores de construtoras. A certificação permanece o fosso competitivo: as barreiras de conformidade com AS9100, ISO 13485 e a Regra 1168 da SCAQMD reduzem o ímpeto de novos entrantes. Consequentemente, a concorrência se inclina para a resiliência da cadeia de suprimentos, estoque garantido, visitas técnicas em 24 horas e quantidades mínimas de pedido flexíveis, em detrimento do preço isoladamente, posicionando empresas de médio porte ágeis para conquistar participação das multinacionais sobrecarregadas por ciclos globais de reequipamento.

Líderes da Indústria de Selantes do México

3M

Henkel AG & Co. KGaA

RPM International Inc.

Sika AG

DOW

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A PPG concluiu uma expansão de USD 11 milhões em sua planta de San Juan del Río, dobrando a capacidade de revestimento em pó e adicionando linhas de resina de baixas emissões alinhadas com os futuros mandatos de COV.

- Março de 2025: A BASF anunciou capacidade adicional de antioxidantes amínicos em Puebla, com início de operação previsto para o final de 2026, para encurtar as cadeias de suprimentos para formuladores de poliuretano e epóxi.

Escopo do Relatório do Mercado de Selantes do México

Selantes são materiais elastoméricos utilizados para preencher lacunas, juntas ou fissuras, impedindo a passagem de água, ar, poeira e fluidos. Amplamente aplicados nos setores de construção e industrial, garantem impermeabilização e flexibilidade estrutural em edifícios, janelas, componentes automotivos e eletrodomésticos.

O mercado de selantes do México é segmentado por resina e indústria de usuário final. Por tipo de resina, o mercado é segmentado em acrílico, epóxi, poliuretano, silicone e outras resinas. Por indústria de usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, saúde e outras indústrias de usuário final. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Acrílico |

| Epóxi |

| Poliuretano |

| Silicone |

| Outras Resinas |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Saúde |

| Outras Indústrias de Usuário Final |

| Por Resina | Acrílico |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| Outras Resinas | |

| Por Indústria de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Saúde | |

| Outras Indústrias de Usuário Final |

Definição de mercado

- Indústria de Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são as indústrias de usuário final consideradas no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes monocomponente e bicomponente são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados mediante aquecimento acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente denominados adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Reshoring | O reshoring é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O setor oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos de origem humana utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura