Tamanho e Participação do Mercado de Adesivos no México

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

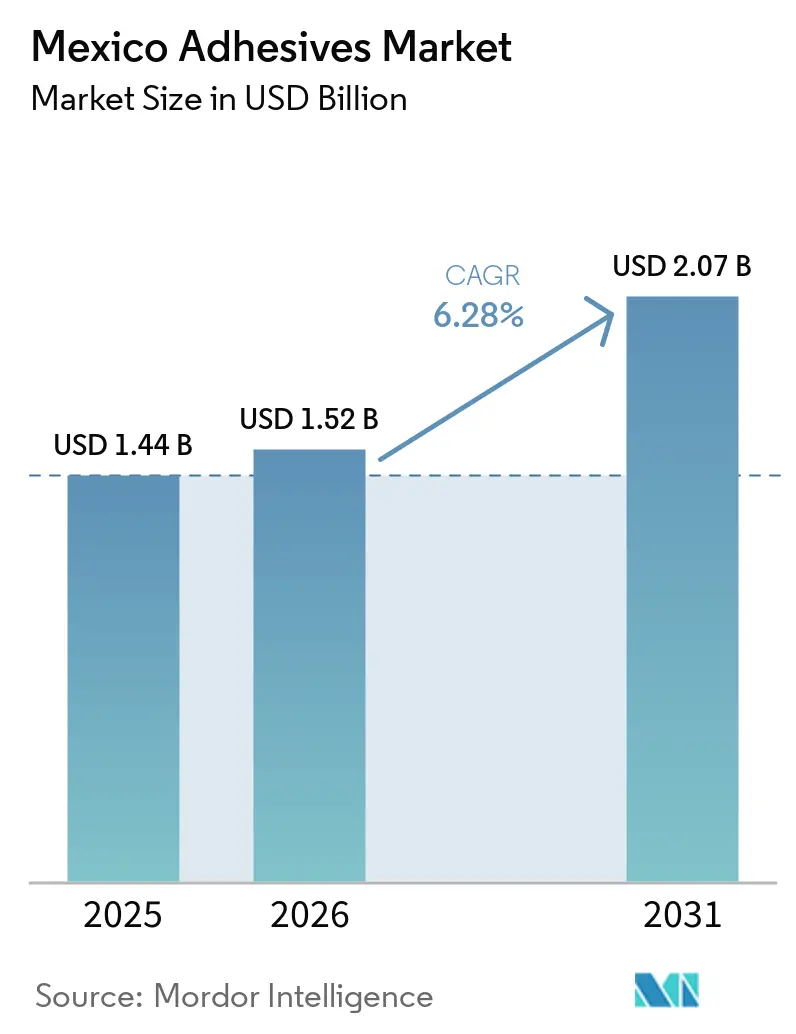

| Tamanho do mercado no ano base (2025) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos no México por Mordor Intelligence

Espera-se que o tamanho do Mercado de Adesivos no México aumente de USD 1,44 bilhão em 2025 para USD 1,52 bilhão em 2026 e atinja USD 2,07 bilhões até 2031, crescendo a uma CAGR de 6,28% no período de 2026-2031. A relocalização próxima (nearshoring) da fabricação de eletrônicos e veículos elétricos (VE) está redefinindo a demanda por químicas de alto desempenho. Epóxis e poliuretanos, que estão substituindo fixadores mecânicos tradicionais em plataformas leves, estão impulsionando essa tendência. No setor de embalagens, os conversores favorecem cada vez mais adesivos de fusão a quente de cura rápida, impulsionados pelas demandas do atendimento de pedidos do comércio eletrônico. Enquanto isso, as rigorosas regulamentações NOM-121-SEMARNAT estão incentivando investimentos em sistemas base aquosa de baixo teor de compostos orgânicos voláteis (COV). Formuladores multinacionais estão consolidando seus centros técnicos próximos a Guanajuato e Nuevo León, acelerando as iterações de protótipos para qualificações de fabricantes de equipamentos originais (OEM). No entanto, a indústria enfrenta desafios, incluindo a redução da gramatura de papelão ondulado e as flutuações nos preços do metacrilato de metila (MMA), que estão comprimindo as margens brutas. Como resultado, os fornecedores devem equilibrar as atualizações de portfólio com a otimização de custos.

Principais Conclusões do Relatório

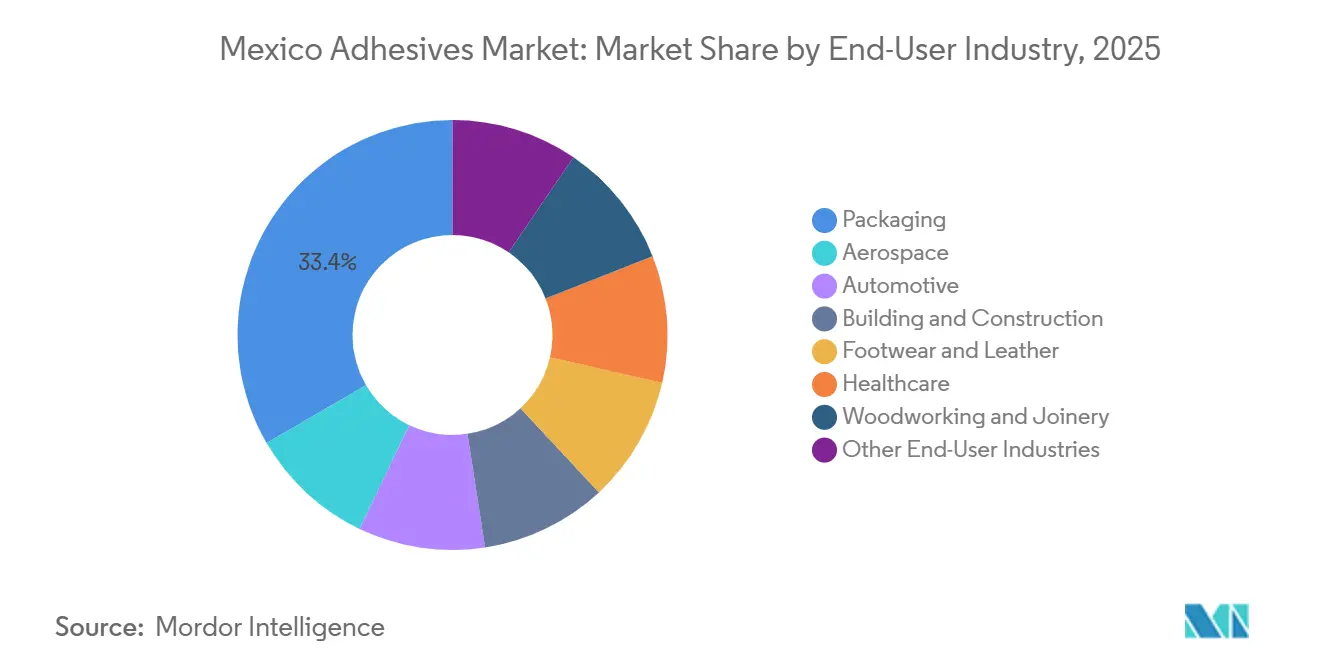

- Por indústria de uso final, as embalagens lideraram com 33,37% da participação do mercado de adesivos no México em 2025; as aplicações automotivas estão avançando a uma CAGR de 6,90% no período de previsão de 2026-2031.

- Por tecnologia, os sistemas base aquosa representaram 42,15% do tamanho do mercado de adesivos no México em 2025, enquanto as químicas reativas devem se expandir a uma CAGR de 6,34% no período de previsão de 2026-2031.

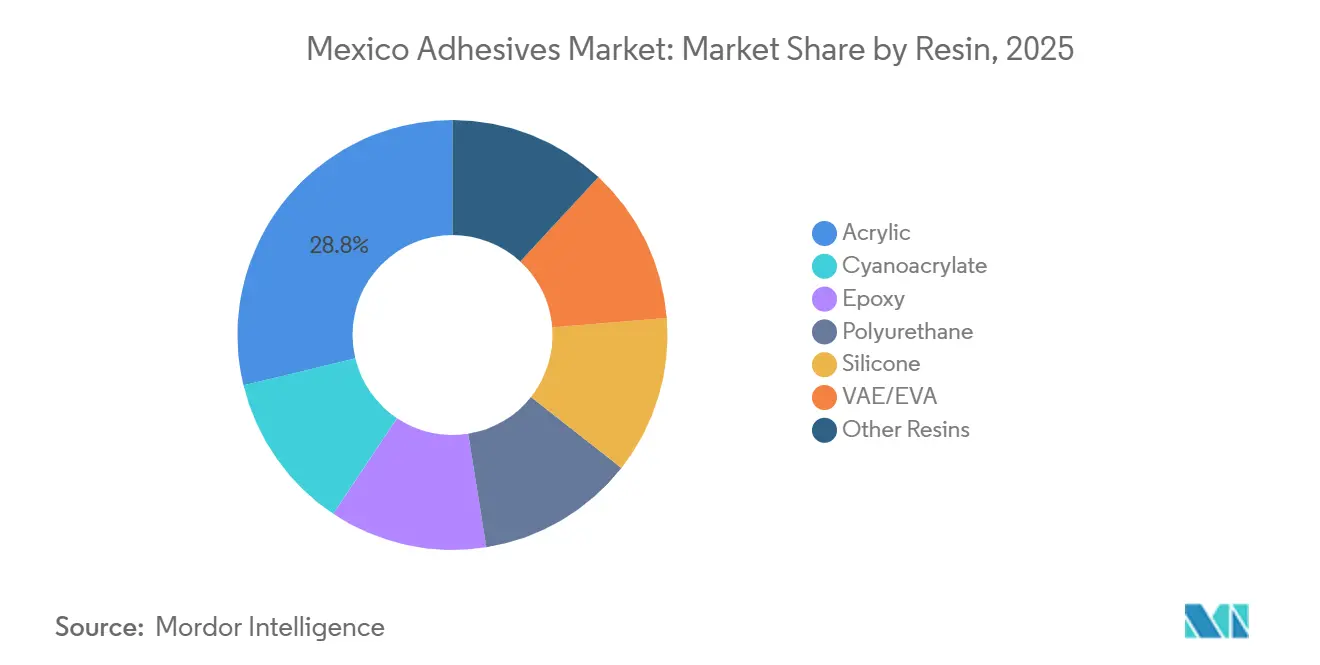

- Por resina, as formulações acrílicas detinham 28,76% da participação do mercado de adesivos no México em 2025; as soluções epóxi estão avançando na trajetória mais rápida, a uma CAGR de 6,42% no período de previsão de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adesivos no México

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisito de redução de peso impulsionado por VE | +1.8% | Nacional, concentrado nos corredores automotivos de Guanajuato, Nuevo León e San Luis Potosí | Médio prazo (2-4 anos) |

| Relocalização próxima de montagem de eletrônicos por OEM | +1.4% | Nacional, com ganhos iniciais na região metropolitana de Monterrey e clusters de tecnologia da Baixa Califórnia | Curto prazo (≤ 2 anos) |

| Demanda crescente por embalagens flexíveis do comércio eletrônico | +1.2% | Nacional, hubs de atendimento urbano na Cidade do México, Guadalajara e Monterrey | Curto prazo (≤ 2 anos) |

| Crescimento de sistemas de construção modular | +0.9% | Nacional, adoção acelerada nos estados da fronteira norte e projetos de turismo na Península de Yucatán | Médio prazo (2-4 anos) |

| Incentivos fiscais para embalagens com adesivos que melhoram a reciclabilidade | +0.6% | Nacional, influência regulatória dos padrões ambientais da SEMARNAT | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisito de Redução de Peso Impulsionado por VE

As arquiteturas de veículos elétricos a bateria estão adotando cada vez mais epóxis estruturais e poliuretanos, levando a reduções de peso em comparação com o aço soldado tradicional. Em resposta à crescente demanda por adesivos de interface térmica e encapsulamento, a BMW alocou uma parcela substancial de sua expansão em San Luis Potosí para operações de montagem de baterias[1]BMW Group, "BMW Group Invests 800 Million Euros in San Luis Potosí Plant for NEUE KLASSE Production," PRESS.BMWGROUP.COM. O impulso pela redução de peso é ainda destacado pela adoção de painéis de carroceria em compósito e caixas de carga em alumínio em frotas comerciais de VE. No entanto, existe uma lacuna notável: muitos fornecedores de segundo nível carecem de células de dispensação automatizada capazes de controle de cordão em nível de mícron. Essa deficiência abre portas para potenciais integradores e parcerias de serviços. À medida que a indústria avança, os padrões também evoluem: os OEMs agora exigem pacotes de dados abrangentes sobre fadiga, desempenho em colisão e ciclagem térmica, indo além dos tradicionais testes de cisalhamento por sobreposição.

Relocalização Próxima de Montagem de Eletrônicos por OEM

À medida que a fabricação de eletrônicos migra da Ásia para o México, há uma demanda crescente por epóxis de underfill, silicones termicamente condutores e acrílicos curados por UV, todos personalizados para a umidade local. A General Motors anunciou um investimento significativo, destacando a crescente integração de eletrônicos nos veículos. O conjunto de talentos em aeroespacial e dispositivos médicos de Monterrey confere à região uma vantagem competitiva distinta. Formuladores que estabelecem laboratórios próximos a essas plantas reduziram os ciclos de qualificação de 18 meses para aproximadamente 12 meses, permitindo-lhes garantir posições de design-in à frente dos concorrentes no processo de licitação.

Demanda Crescente por Embalagens Flexíveis do Comércio Eletrônico

Os hubs de atendimento requerem adesivos de fusão a quente e sensíveis à pressão que se unem em velocidades de linha superiores a 60 caixas por minuto e podem suportar flutuações de temperatura. Em um esforço para reduzir o consumo de energia e evitar a queima de papelão reciclado, os conversores mexicanos estão experimentando adesivos de fusão a quente de temperatura mais baixa, especificamente aqueles abaixo de 150 °C. O crescimento do envio direto ao consumidor aumentou o uso de embalagens de pequeno formato seladas com adesivos reposicionáveis. Essa tendência complica o planejamento de estoque, particularmente à medida que as marcas renovam frequentemente os designs para aumentar o apelo ao consumidor. A proximidade com os canais de distribuição dos Estados Unidos permite que o México sirva como um hub de embalagens, mas a alta volatilidade de SKUs apresenta aos fornecedores o desafio da potencial obsolescência de matérias-primas.

Crescimento de Sistemas de Construção Modular

Os módulos pré-fabricados agora vêm equipados com isolamento, barreiras de vapor e revestimentos estruturais, todos unidos com poliuretano ou epóxi. Em resposta à escassez de mão de obra, os projetos de turismo na Península de Yucatán e as fábricas próximas à fronteira estão adotando cada vez mais sistemas em painéis. Os adesivos devem atender a critérios rigorosos de resistência ao fogo e à umidade, frequentemente exigindo certificações de terceiros. As disparidades nos códigos de construção entre os estados podem levar a atrasos nas aprovações de projetos, potencialmente reduzindo os volumes de curto prazo. No entanto, os fornecedores que oferecem formulações com classificação de resistência ao fogo e assistência técnica no local estão bem posicionados para garantir especificações em estágio inicial à medida que as regulamentações convergem gradualmente.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis do metacrilato de metila (MMA) | -0.8% | Nacional, afetando produtores de adesivos reativos e acrílicos | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em dispensação automatizada | -0.6% | Nacional, aguda nos clusters automotivos de Guanajuato e Nuevo León | Médio prazo (2-4 anos) |

| Redução da gramatura do papelão ondulado diminuindo a aplicação de adesivo | -0.5% | Nacional, concentrado em setores de bens de consumo com uso intensivo de embalagens | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Metacrilato de Metila

O MMA desempenha um papel fundamental nos custos de matéria-prima dos sistemas acrílicos e reativos. O aperto na oferta pode levar a picos acentuados nos preços à vista, comprometendo as margens de lucro. Os formuladores mexicanos, geralmente pequenos demais para negociar acordos de compra plurianuais, estão à mercê das revisões trimestrais de preços. Essa volatilidade de preços não apenas inibe as expansões de capacidade, mas também desloca o foco de pesquisa e desenvolvimento para as químicas de epóxi e poliuretano, que apresentam preços de matéria-prima mais estáveis.

Escassez de Mão de Obra Qualificada em Dispensação Automatizada

Técnicos especializados em programação, alinhamento por visão e controle estatístico de processos estão em alta demanda para aplicações de cordão robótico. No entanto, a falta de um pipeline de treinamento robusto está causando atrasos na qualificação de linhas de montagem de baterias para VE, prejudicando subsequentemente a realização de receitas. Embora as multinacionais tenham começado a posicionar engenheiros de aplicação diretamente nos locais dos OEMs, essa abordagem se mostra intensiva em recursos, representando desafios para os fornecedores regionais que dependem de distribuidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria de Uso Final: Embalagens Ancoram a Participação, Automotivo Impulsiona o Valor

Em 2025, as embalagens representaram 33,37% da receita do mercado de adesivos no México, sublinhando o domínio dos adesivos de fusão a quente na selagem de caixas de papelão ondulado e a tendência crescente de etiquetas sensíveis à pressão. Com linhas de caixas operando em velocidades superiores a 60 unidades por minuto, a necessidade de adesivos de presa rápida consolidou a posição de liderança dos adesivos de fusão a quente. Além disso, os conversores de embalagens flexíveis ampliaram a demanda por sistemas de laminação de poliuretano, especialmente aqueles capazes de suportar processamento em autoclave.

Embora os adesivos automotivos representassem um segmento menor do mercado de adesivos no México, projetava-se que se expandissem a uma CAGR de 6,90% até 2031, impulsionados pelo encapsulamento de baterias e pela colagem de painéis compostos. Epóxis estruturais e poliuretanos substituíram as soldas pontuais tradicionais, melhorando tanto o desempenho em colisão quanto em fadiga. Além disso, em resposta aos mandatos de qualidade do ar para os ocupantes, as laminações de acabamento interior fizeram a transição para sistemas base aquosa de baixo teor de COV.

Embora o setor de construção civil tenha consumido quantidades significativas de adesivos para assentamento de cerâmica e pisos, sua sensibilidade ao preço limitou a transição para químicas premium. Em Guanajuato, a indústria de produção de calçados sustentou a demanda por solventes de poliuretano. Enquanto isso, os hubs aeroespaciais em Querétaro exigiram epóxis especializados de alta temperatura, que comandavam um preço premium.

Por Tecnologia: Base Aquosa Lidera a Participação, Reativo Ganha Impulso

Em 2025, os adesivos base aquosa capturaram 42,15% do mercado de adesivos no México, impulsionados principalmente por emulsões de acetato de vinila-etileno (VAE) e acrílicas usadas na selagem de caixas e marcenaria. Embora seu perfil de baixo teor de COV atenda aos padrões da NOM-121-SEMARNAT, esses adesivos enfrentam desafios: a umidade elevada pode prolongar seu tempo de cura.

Os sistemas reativos, que englobam epóxis, poliuretanos e cianoacrilatos, foram previstos para crescer a uma CAGR de 6,34%. Esse crescimento foi amplamente atribuído à sua aplicação em baterias de VE e montagens de eletrônicos, onde a cura química garante integridade estrutural superior. Enquanto isso, os adesivos de fusão a quente, vitais para linhas de embalagem de alta velocidade, estão sendo reformulados. Respondendo às metas de redução de energia, os formuladores estão agora desenvolvendo graus que alcançam a colagem em temperaturas entre 120 e 140 °C.

Os adesivos base solvente continuam a dominar em aplicações de calçados e acabamentos, onde sua aderência instantânea aumenta a velocidade de produção. No entanto, com o aperto das regulamentações de COV, uma mudança está se tornando evidente. Por outro lado, os produtos curados por UV, embora ocupando mercados de nicho como montagens ópticas, oferecem a vantagem de fixação imediata sem o risco de tensão térmica.

Por Resina: Acrílicos Dominam, Epóxi Avança em Nichos de Alto Desempenho

Em 2025, a demanda por adesivos no México viu os acrílicos reivindicando uma participação de 28,76%, em grande parte devido à sua adaptabilidade em aplicações sensíveis à pressão e base aquosa. Enquanto os poliuretanos proporcionavam flexibilidade para calçados e embalagens, eles enfrentavam desafios decorrentes das flutuações de preços do MDI/TDI. Os epóxis, embora representando uma participação menor, experimentaram crescimento rápido a uma CAGR de 6,42% durante o período de previsão de 2026-2031, impulsionados por seus papéis fundamentais na colagem estrutural de VE e na montagem de pás de turbinas eólicas, ambas exigindo alto módulo e resistência química.

Os silicones atenderam às necessidades de alta temperatura em aplicações sob o capô automotivo e na selagem de módulos solares. No entanto, suas taxas de cura mais lentas limitaram uma adoção mais ampla. Os copolímeros VAE/EVA lideraram o mercado na selagem de caixas de commodities, valorizados por sua relação custo-benefício. No entanto, essa falta de diferenciação intensificou a concorrência de preços. Os cianoacrilatos desempenharam um papel vital na eletrônica para reparos rápidos, mas sua fragilidade inerente restringiu seu uso a juntas não estruturais.

Análise Geográfica

Os corredores industriais do norte exibem a maior intensidade de adesivos. A região do Bajío, que inclui Guanajuato, Querétaro e Aguascalientes, abriga operações de montagem de veículos elétricos (VE) e de combustão interna, apoiadas pela expansão da planta da BMW em San Luis Potosí. Nessa região, a demanda é direcionada principalmente para epóxis estruturais e poliuretanos, que são integrados em células de dispensação automatizada.

Em Monterrey, os setores aeroespacial e de dispositivos médicos estão impulsionando o aumento da demanda por silicones termicamente condutores, epóxis de underfill e sistemas curados por UV. A proximidade da cidade com universidades de pesquisa fomenta um conjunto de mão de obra qualificada, posicionando Monterrey como um campo de testes para químicas inovadoras. Enquanto isso, a Baixa Califórnia, Chihuahua e Tamaulipas, aproveitando seu status de maquiladora, consomem adesivos de fusão a quente e sensíveis à pressão, principalmente para eletrônicos e embalagens destinados aos Estados Unidos.

A Cidade do México e suas áreas circundantes representam o maior hub para embalagens e bens de consumo. Nessa região, há uma forte preferência por adesivos base aquosa para caixas e selantes de construção. Os projetos de turismo modular ao longo da Península de Yucatán estão gradualmente incorporando adesivos de painéis de poliuretano; no entanto, as participações permanecem modestas. Nos estados do sul, onde a agricultura e os serviços dominam, a demanda por adesivos é limitada, exceto por aumentos localizados em clusters de calçados.

Cenário Competitivo

O mercado de adesivos no México é moderadamente consolidado. As multinacionais estão investindo pesadamente em laboratórios de aplicação e integrações de dispensação robótica, com o objetivo de capturar as especificações de VE e eletrônicos. No primeiro trimestre de 2025, a unidade de Mobilidade e Eletrônica da Henkel registrou um crescimento robusto de vendas na América Latina. No entanto, esse crescimento desacelerou no terceiro trimestre, o que demonstra a ciclicidade da produção dos OEMs[2]Henkel, "Relatórios Financeiros – Resultados Trimestrais 2025," HENKEL.COM . Enquanto isso, os fornecedores regionais estão conquistando seus nichos em commodities, reduzindo custos indiretos e acelerando os prazos de entrega. Embora a sustentabilidade esteja abrindo caminho para oportunidades em poliuretanos de base biológica e adesivos de fusão a quente recicláveis, as startups ainda enfrentam desafios como a ampliação de escala e a obtenção de validação de grau automotivo. Certificações como ISO 9001 e IATF 16949 atuam como guardiões, canalizando o volume de adesivos estruturais para players estabelecidos. Em segmentos de commodities como embalagens de papelão ondulado, o fornecimento duplo frequente limita o poder de precificação. No entanto, os fornecedores que colaboram em iniciativas de dispensação automatizada e sustentabilidade estão melhor posicionados para alcançar a expansão das margens de lucro.

Líderes da Indústria de Adesivos no México

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2026: A Henkel introduziu o Loctite MS 9650, um adesivo de polímero modificado com silano que une metais, plásticos e vidro, oferecendo melhor resistência UV para aplicações automotivas.

- Novembro de 2025: A BioBond Adhesives, Inc. introduziu um sistema de revestimento antimicrobiano de três camadas no México. Este sistema é aplicável a superfícies de concreto, cerâmica, madeira e metal e foi projetado para uso em instalações comerciais, residenciais, industriais e governamentais em parceria com a Insumos Maez S.A. DE C.V.

Escopo do Relatório do Mercado de Adesivos no México

Os adesivos são substâncias químicas que unem substratos fornecendo fixação superficial e coesão, garantindo alto desempenho, redução de peso e integridade estrutural em setores como aeroespacial, automotivo, construção e embalagens.

O mercado de adesivos é segmentado por indústria de uso final, tecnologia e tipo de resina. Por indústria de uso final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagens, marcenaria e carpintaria, e outras indústrias de uso final. Por tecnologia, o mercado é segmentado em fusão a quente, reativo, base solvente, curado por UV e base aquosa. Por tipo de resina, o mercado é segmentado em acrílico, cianoacrilato, epóxi, poliuretano, silicone, VAE/EVA e outras resinas. Para cada segmento, o dimensionamento e as previsões de mercado são feitos com base no valor (USD).

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagens |

| Marcenaria e Carpintaria |

| Outras Indústrias de Uso Final |

| Fusão a Quente |

| Reativo |

| Base Solvente |

| Curado por UV |

| Base Aquosa |

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outras Resinas |

| Por Indústria de Uso Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagens | |

| Marcenaria e Carpintaria | |

| Outras Indústrias de Uso Final | |

| Por Tecnologia | Fusão a Quente |

| Reativo | |

| Base Solvente | |

| Curado por UV | |

| Base Aquosa | |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE/EVA | |

| Outras Resinas |

Definição de mercado

- Indústria de Uso Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias de uso final consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos Base Aquosa, Base Solvente, Reativo, Fusão a Quente e Curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. Eles são sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo Base Solvente | Os adesivos base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo Base Aquosa | Os adesivos base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se fixam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização Doméstica | A relocalização doméstica é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, negando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a União Europeia e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como um produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de mesa e revisão de literatura, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura