Tamanho e Participação do Mercado de Máquinas de Impressão de Etiquetas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

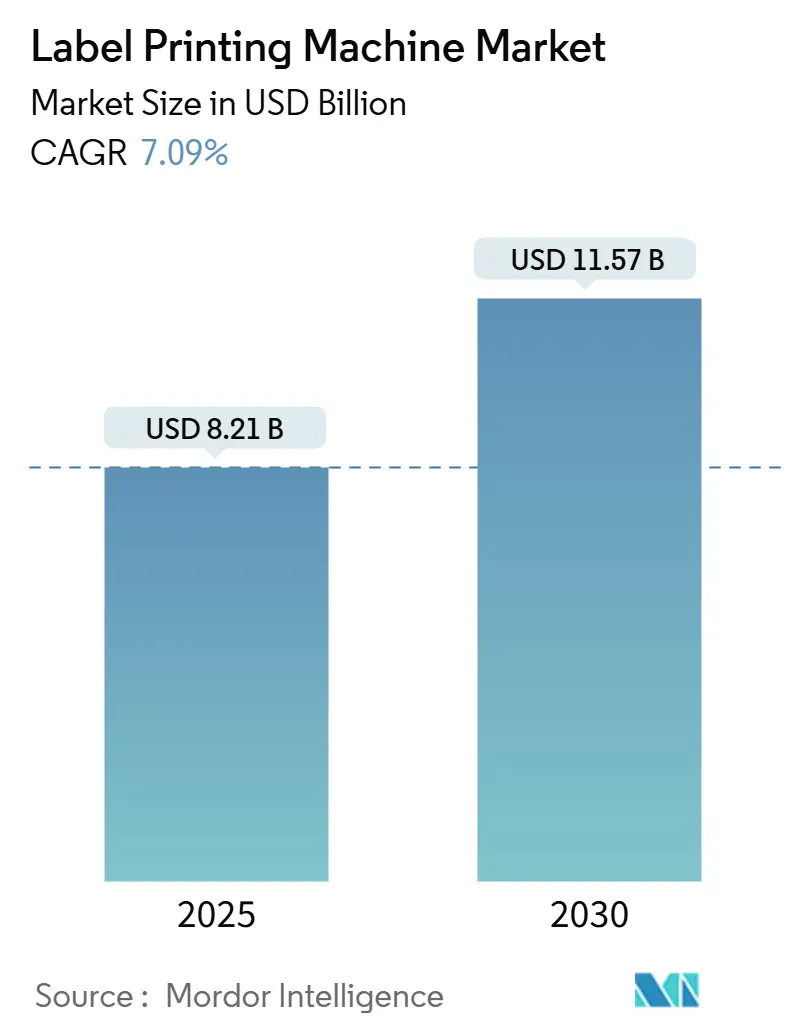

| Tamanho do Mercado (2025) | 8.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.09% CAGR |

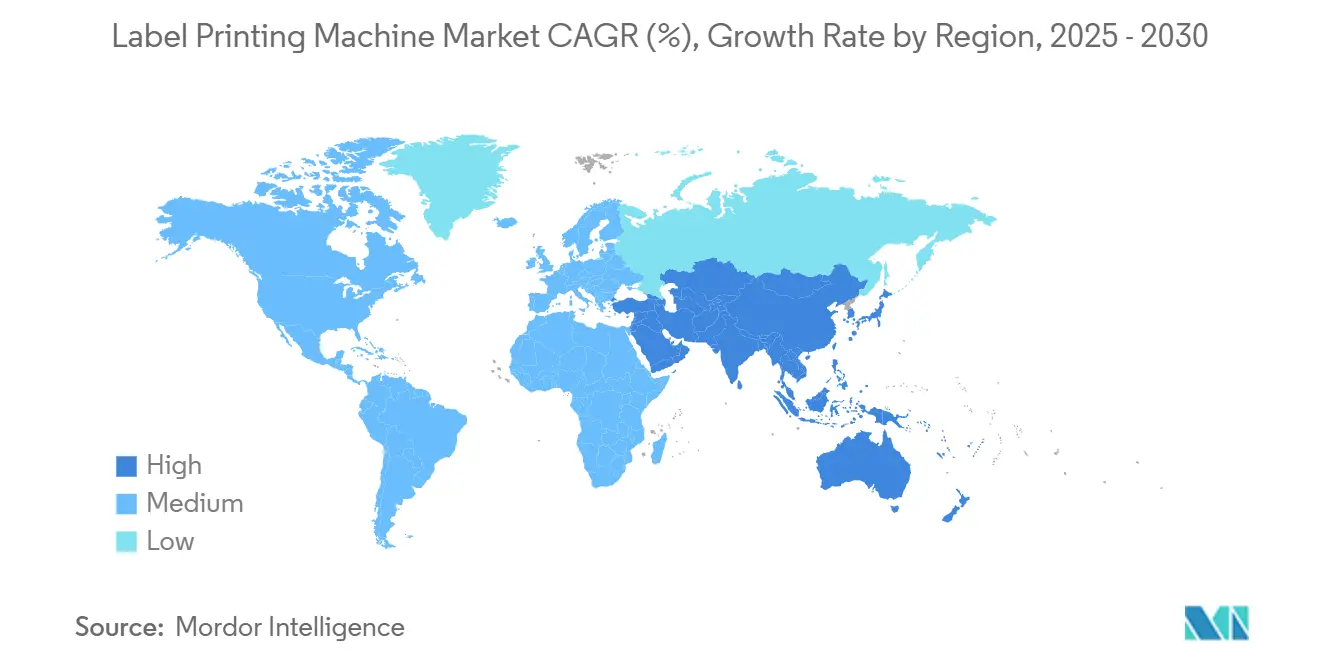

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

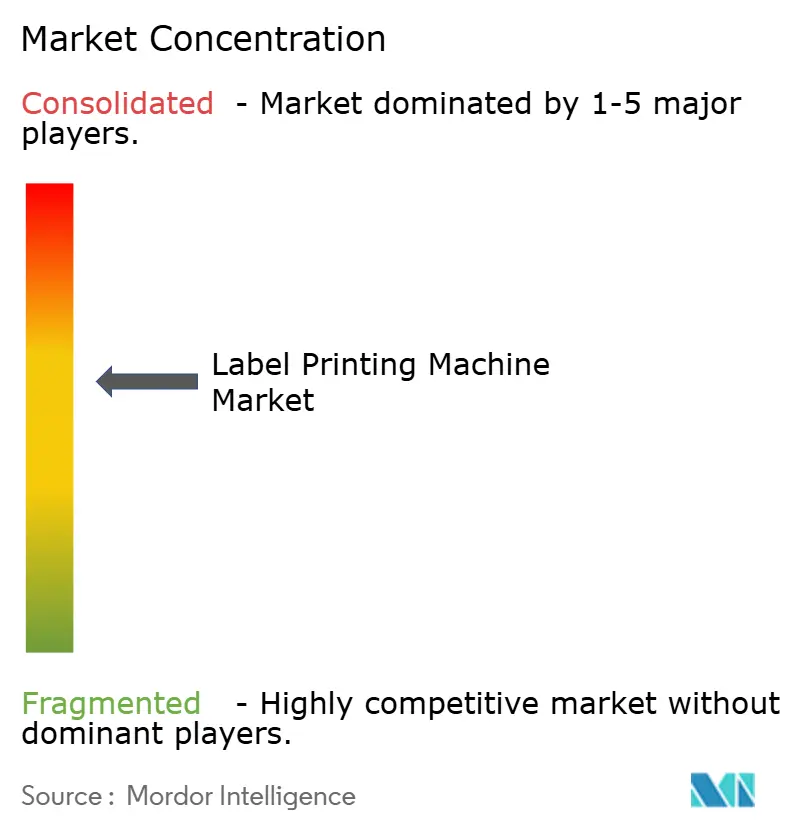

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Impressão de Etiquetas por Mordor Intelligence

O tamanho do mercado de máquinas de impressão de etiquetas é estimado em USD 8,21 bilhões em 2025 e está projetado para atingir USD 11,57 bilhões até 2030, crescendo a um CAGR de 7,09%. Os mandatos contínuos de serialização farmacêutica, a automação de bens de consumo de rápida movimentação (FMCG) e o surgimento de marcas de bebidas artesanais que demandam gráficos variáveis em tiragens curtas estão impulsionando a demanda por equipamentos. A Lei de Segurança da Cadeia de Suprimentos de Medicamentos dos Estados Unidos agora exige serialização em nível de unidade, levando os conversores a adotar impressoras digitais e híbridas capazes de imprimir dados variáveis e verificar códigos em linha. Em paralelo, o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia exige 70% de reciclabilidade e 30% de conteúdo de politereftalato de etileno reciclado em embalagens de contato com alimentos até janeiro de 2030, impulsionando a rápida reformulação de materiais e tintas. Tintas UV-LED energeticamente eficientes que eliminam a necessidade de lâmpadas de mercúrio, juntamente com módulos de acabamento em linha que consolidam o corte e a inspeção, reforçam ainda mais os gastos de capital. Cervejarias artesanais da América do Norte e startups de cosméticos da Ásia-Pacífico dependem cada vez mais de impressoras digitais de configuração rápida para suportar mudanças frequentes de unidade de manutenção de estoque (SKU), acelerando a transição da flexografia baseada em chapas para plataformas híbridas ágeis.

Principais Conclusões do Relatório

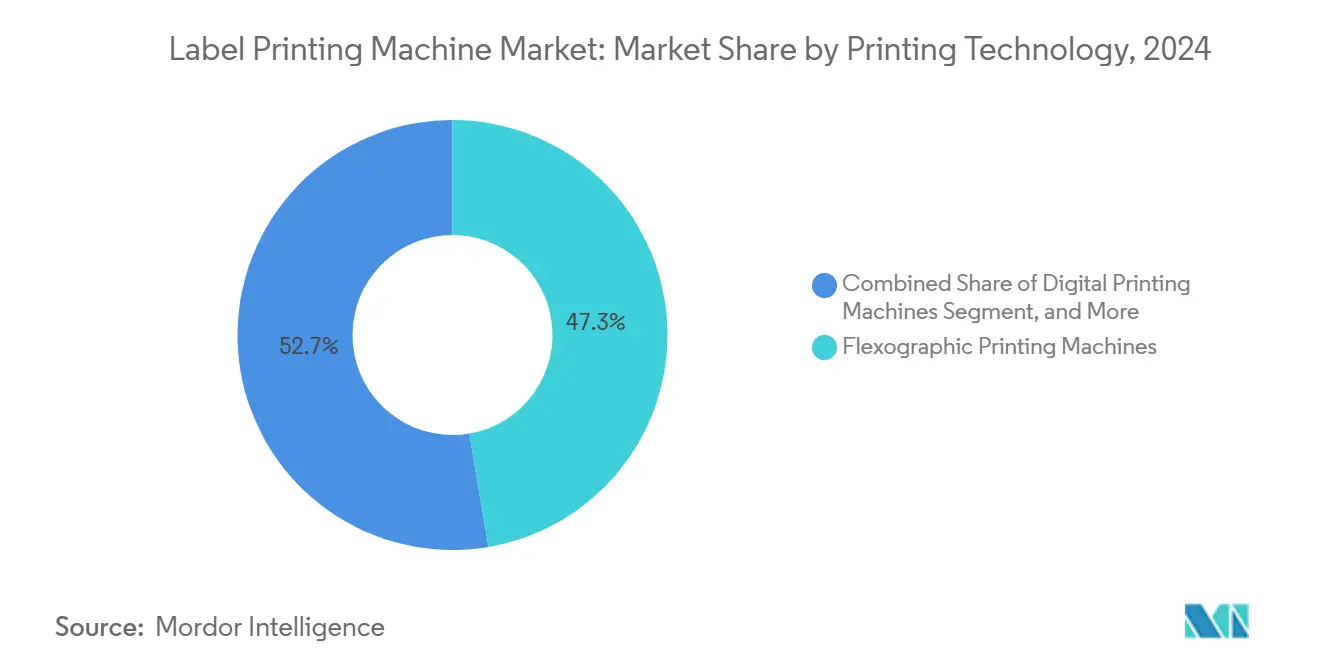

- Por tecnologia de impressão, as impressoras flexográficas capturaram 47,32% da participação do mercado de máquinas de impressão de etiquetas em 2024.

- Por tipo de produto, o tamanho do mercado de máquinas de impressão de etiquetas para sistemas em linha está projetado para crescer a um CAGR de 9,56% entre 2025–2030.

- Por tipo de tinta, as formulações curáveis por UV capturaram 44,74% da participação do mercado de máquinas de impressão de etiquetas em 2024.

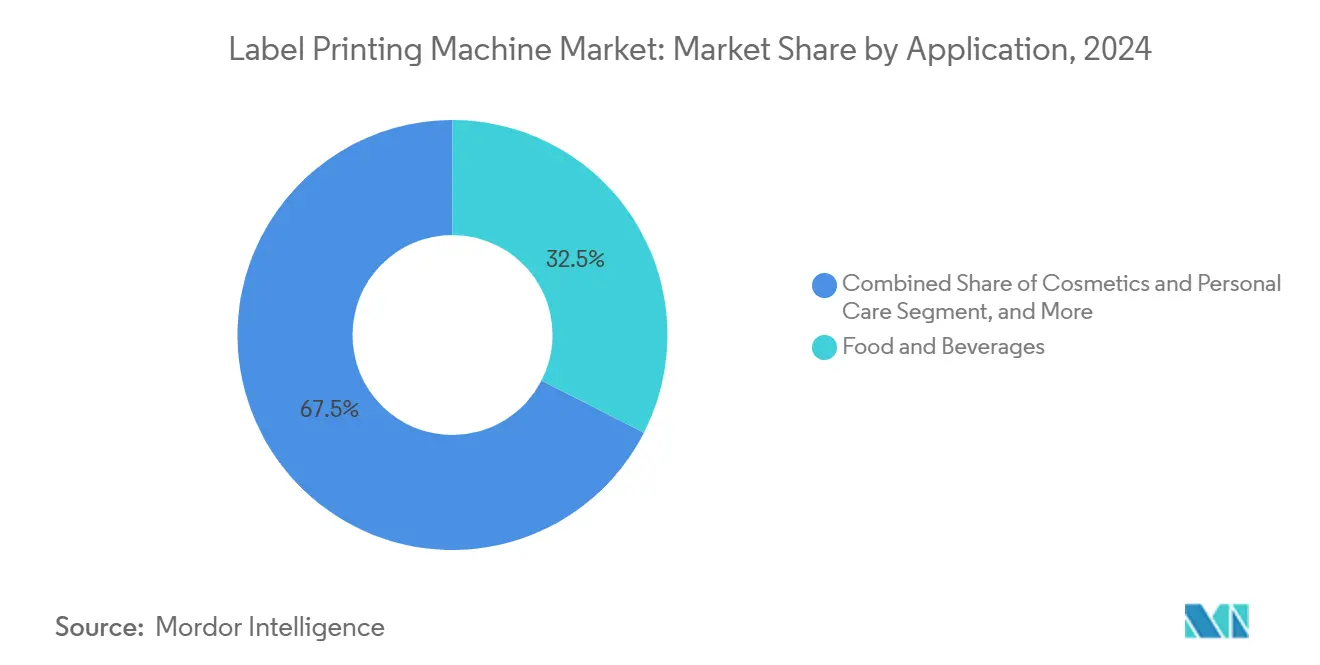

- Por aplicação, o tamanho do mercado de máquinas de impressão de etiquetas para cosméticos e cuidados pessoais está projetado para crescer a um CAGR de 9,25% entre 2025–2030.

- Por substrato, o papel capturou 37,15% da participação do mercado de máquinas de impressão de etiquetas em 2024.

- Por geografia, o tamanho do mercado de máquinas de impressão de etiquetas para a Ásia-Pacífico está projetado para crescer a um CAGR de 9,93% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Máquinas de Impressão de Etiquetas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação Digital das Linhas de Embalagem de FMCG | +1.8% | Global com foco na América do Norte e Europa | Médio prazo (2–4 anos) |

| Redução das Tiragens de Impressão Exigindo Tecnologias de Configuração Rápida | +1.5% | Global, mais visível nos setores de bebidas artesanais e cosméticos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão Regulatória em Direção a Etiquetas Inteligentes e Funcionais | +1.6% | América do Norte e Europa com expansão para os polos farmacêuticos da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Transição para Tintas Sustentáveis à Base de Água e UV-LED | +1.2% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de Bebidas Artesanais e Marcas Boutique | +0.7% | América do Norte, Europa, centros urbanos emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de Sistemas de Acabamento e Inspeção em Linha | +0.9% | Global, adoção antecipada em produtos farmacêuticos e cosméticos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória em Direção a Etiquetas Inteligentes e Funcionais

As regras de serialização nos Estados Unidos e na Europa exigem que cada embalagem de medicamento prescrito contenha identificadores únicos. As impressoras digitais e híbridas imprimem códigos de barras bidimensionais e seriais alfanuméricos na velocidade da linha sem chapas, verificando cada código com câmeras em linha. O módulo N730i da Domino integra um motor de 1.200 dpi com verificação R-Scan, permitindo que os conversores evitem etapas de inspeção separadas. Os conversores farmacêuticos obtêm preços premium pela conformidade; no entanto, pequenas gráficas industriais de etiquetas frequentemente carecem do capital e do talento necessários para implantar sistemas similares, ampliando as lacunas de lucro entre os níveis de conversores.

Transformação Digital das Linhas de Embalagem de FMCG

As empresas de FMCG incorporam impressoras diretamente nas linhas de embalagem para eliminar o estoque pré-impresso e permitir trocas de arte no mesmo dia. A LabelStream 4000 da Canon opera a 75 m/min com saída certificada Pantone, suportando promoções regionais diárias.[1]Canon Inc., "Linha de Produtos LabelStream," Canon.com A instalação em linha reduz o capital de giro imobilizado em etiquetas obsoletas, mas também amplifica o risco de tempo de inatividade, levando os fornecedores a oferecer garantias de serviço de quatro horas que sobrecarregam as redes de campo. Os concorrentes chineses que oferecem unidades digitais a preços mais baixos adicionam pressão sobre os preços, acelerando a comoditização no segmento de entrada.

Redução das Tiragens de Impressão Exigindo Tecnologias de Configuração Rápida

As tiragens médias de impressão diminuíram de 10.000 metros lineares em 2019 para menos de 5.000 metros lineares em 2024, à medida que cervejarias artesanais e marcas de comércio eletrônico preferem lotes limitados. A Brewers Association observa que o crescimento da receita de cerveja artesanal deve superar 8% até 2030, com muitas cervejarias pedindo apenas 500 etiquetas por SKU. A PX3300HD da Xeikon oferece qualidade equivalente a chapas em papel não revestido, tornando a produção digital no mesmo dia viável para vinhos premium e cervejas sazonais. Os fornecedores de flexografia estão enfrentando queda nas vendas de chapas e rolos, levando-os a lançar impressoras híbridas que mantêm algumas estações analógicas enquanto incorporam cabeças de jato de tinta.

Transição para Tintas Sustentáveis à Base de Água e UV-LED

Os limites europeus de compostos orgânicos voláteis e as regras de responsabilidade estendida do produtor pressionam os conversores a adotar químicas de baixa emissão. Os conjuntos UV-LED reduzem o consumo de energia em até 70% e eliminam a necessidade de descarte de mercúrio. O Regulamento 21 de Rhode Island limita o teor de solvente a 25% ou exige 90% de captura, tornando os oxidadores térmicos ferramentas de conformidade dispendiosas. A SurePress L-4733A da Epson usa tinta à base de água que atende às regulamentações de contato com alimentos sem exigir lavagem pós-impressão; no entanto, a secagem mais lenta em filmes ainda favorece o UV-LED para trabalhos críticos em termos de velocidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para Impressoras Híbridas | -0.9% | Global, crítico para conversores de pequeno e médio porte | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços de Matérias-Primas para Substratos de Impressão | -0.7% | Global, pronunciado na América do Norte e Europa | Médio prazo (2–4 anos) |

| Déficit de Operadores Qualificados para Impressoras Digitais de Alto Desempenho | -0.5% | Global, mais grave na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos de Componentes Semicondutores | -0.6% | Global, com cascata na produção de impressoras digitais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Impressoras Híbridas

As impressoras híbridas que combinam estações flexográficas e de jato de tinta custam mais de USD 2 milhões. A Printing United Alliance relata que 58,6% dos conversores estão adiando compras em 2025 porque os períodos de retorno excedem cinco anos. A DSiQ-730 da Mark Andy é listada a USD 2,5 milhões, limitando seu público aos maiores conversores. Os modelos de arrendamento ou pagamento por impressão facilitam o fluxo de caixa, mas transferem o risco de valor residual para os fabricantes, comprimindo as margens.

Volatilidade nos Preços de Matérias-Primas para Substratos de Impressão

O Índice de Preços ao Produtor para materiais multicamadas revestidos e laminados estava em 271,05 em março de 2025, praticamente estável em relação ao ano anterior, mas ainda bem acima da faixa de 2021. O politereftalato de etileno reciclado (rPET) carrega um prêmio de 20-30% sobre a resina virgem. O liner de rPET da Avery Dennison, lançado em junho de 2025, tem preço 15% acima das alternativas virgens. A reprecificação frequente de substratos corrói a visibilidade das margens dos conversores e desencoraja o uso de contratos de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Impressão: O Crescimento Digital Reduz a Diferença

Os sistemas flexográficos responderam por 47,32% da receita de 2024, impulsionados pela eficiência de custo em tiragens superiores a 10.000 metros lineares e pela compatibilidade com papéis texturizados e filmes metalizados. As unidades digitais estão projetadas para registrar um CAGR de 9,62% até 2030, impulsionadas pela demanda por dados variáveis e pela economia de sub-500 unidades resultante de serialização, proliferação de SKUs e integração de embalagens online. As arquiteturas híbridas, como a Mark Andy DSiQ-730, combinam a qualidade da impressão a jato de tinta com a velocidade da flexografia, permitindo que os conversores lidem com tiragens longas enquanto imprimem conteúdo variável sem desacelerar suas linhas de produção.[2]Mark Andy, "Impressora Híbrida DSiQ-730," MarkAndy.com A LabelStream 4000 da Canon agora atinge 75 m/min, apenas 25% abaixo da flexografia de médio porte, sinalizando um fechamento da lacuna de velocidade.

A Truepress Jet L350UVSAI da Screen Holdings oferece sete cores a 60 m/min para etiquetas de cosméticos que exigem amplas gamas de cores. As vendas recorrentes de chapas e anilox ainda fornecem aos fabricantes de flexografia uma base instalada geradora de caixa; no entanto, a TX300 da Xeikon com toner seco Titon elimina o desperdício de tinta líquida e reduz o tempo de preparação para menos de cinco minutos, corroendo essa vantagem. Os fornecedores de flexografia estão promovendo pacotes de serviços e pacotes de consumíveis para reter clientes em meio à migração digital. Os fornecedores digitais respondem com diagnósticos em nuvem que preveem manutenção antes do tempo de inatividade. A tipografia permanece um nicho para vinhos boutique, e a rotogravura retém tiragens ultralongas para bebidas multinacionais. A serigrafia permanece relevante para etiquetas químicas industriais que necessitam de depósitos espessos. À medida que a maturação digital continua, o mercado de máquinas de impressão de etiquetas está preparado para mudanças na combinação de tecnologias em vez de substituição total.

Por Tipo de Produto: Bobina Estreita Domina Enquanto os Sistemas em Linha Crescem Rapidamente

As impressoras de bobina estreita responderam por 41,63% da receita de 2024, refletindo seu domínio nas indústrias farmacêutica, de cosméticos e de alimentos, onde as larguras de etiquetas raramente excedem 330 mm. Espera-se que as impressoras em linha que integram corte, laminação e inspeção cresçam a uma taxa de 9,56% ao ano, a mais rápida entre os tipos de produtos. Ao eliminar etapas offline, os conversores reduzem mão de obra e desperdício, melhorando o prazo de entrega. As impressoras de bobina larga atendem etiquetas de logística de até 670 mm, mas apresentam altos custos de capital. As unidades digitais de folha avulsa, embora ágeis, carecem de acabamento contínuo, limitando o rendimento.

A expansão da Nilpeter em Chennai fornece 48-50 unidades de flexografia de bobina estreita por ano para a Índia e mercados próximos. A cabeça de inspeção V15 da Mettler-Toledo se conecta diretamente às impressoras, verificando códigos a 120 m/min e satisfazendo a conformidade farmacêutica. A plataforma em nuvem GlobalVision de 2025 permite que supervisores realizem auditorias remotamente, mitigando assim a escassez de mão de obra qualificada. No entanto, cada módulo em linha adiciona USD 200.000-500.000, um obstáculo para empresas menores. A combinação em evolução favorece os conversores que podem financiar ecossistemas em linha abrangentes.

Por Tipo de Tinta: UV-LED Acelera sob Pressão de Sustentabilidade

As tintas curáveis por UV responderam por 44,74% da receita de 2024, enquanto as formulações UV-LED devem registrar um CAGR de 9,78% até 2030, impulsionadas pela economia de energia e pela cura sem mercúrio. As tintas à base de água detêm uma participação em etiquetas de alimentos devido à sua baixa migração; no entanto, a secagem mais lenta em filmes limita sua velocidade. Os sistemas à base de solvente oferecem resistência química industrial, mas enfrentam regulamentações rigorosas em relação a compostos orgânicos voláteis. As impressoras eletrofotográficas a seco baseadas em toner, como a Xeikon TX300, não geram resíduos líquidos, tornando-as atraentes em ambientes onde as auditorias ambientais são rigorosas.

O limite de solvente de Rhode Island torna os oxidadores térmicos uma adaptação dispendiosa, empurrando os conversores em direção às químicas LED e aquosas. Os conjuntos UV-LED consomem 3-5 kW, em comparação com 15-20 kW para lâmpadas de mercúrio, resultando em economias anuais de energia de USD 10.000-15.000 em uma única linha. A SurePress L-4733A da Epson obtém certificação de contato com alimentos sem lavagem, satisfazendo o Regulamento Europeu 1935/2004. À medida que as metas de reciclabilidade se aproximam, os fornecedores de tinta colaboram com os fabricantes de substratos para garantir que as etiquetas possam ser removidas durante a recuperação de politereftalato de etileno (PET).

Por Aplicação: O Crescimento de Cosméticos Supera os Alimentos Básicos

Alimentos e bebidas responderam por 32,51% da receita de aplicação de 2024, principalmente devido à provisão obrigatória de informações nutricionais e aos altos volumes unitários. Espera-se que o mercado de cosméticos e cuidados pessoais cresça a uma taxa de 9,25% ao ano, impulsionado pelo branding premium e pela urbanização na região da Ásia-Pacífico. Somente as cervejarias artesanais antecipam forte expansão de receita, com muitas comprando apenas 500 etiquetas por lote, um padrão que favorece trabalhos digitais de tiragem curta. As etiquetas farmacêuticas estão sujeitas a serialização rigorosa, levando os conversores a adotar impressoras híbridas com capacidades de inspeção de 100%. As etiquetas industriais precisam de resistência a solventes e abrasão, mantendo a serigrafia relevante, enquanto as etiquetas de logística suportam a leitura automatizada no atendimento de pedidos de comércio eletrônico.

A AccurioLabel230 da Konica Minolta com conversão DC330Mini oferece tintas metálicas e especiais para cosméticos boutique, demonstrando a crescente demanda por acabamentos de valor agregado. O paletizador elétrico de etiquetas da Domino automatiza os pontos finais de logística, ampliando o escopo dos equipamentos além das salas de impressão tradicionais. A diversidade de aplicações garante que o mercado de máquinas de impressão de etiquetas não dependa de um único motor de demanda.

Por Material de Substrato: Filmes Plásticos Avançam com os Mandatos de Reciclagem

Os substratos de papel responderam por 37,15% da receita de 2024, graças às suas credenciais de custo e reciclabilidade. Espera-se que os filmes plásticos registrem um CAGR de 9,34% até 2030, à medida que o regulamento europeu que exige 30% de conteúdo de politereftalato de etileno reciclado entra em vigor. Os filmes de polietileno são adequados para mangas retráteis, o polipropileno domina as etiquetas transparentes, o poliéster é voltado para cosméticos premium, enquanto o policloreto de vinila enfrenta potenciais proibições devido à sua baixa reciclabilidade. Folhas e papéis metalizados mantêm espaço nas etiquetas de bebidas espirituosas que buscam brilho metálico. Os papéis sintéticos, como o Teslin da PPG, oferecem resistência ao rasgo para aplicações externas.

O liner de rPET da Avery Dennison carrega um prêmio de preço, mas atende aos padrões de reciclagem CleanFlake, o que ajuda a impulsionar a adoção entre marcas focadas em sustentabilidade. A Brook + Whittle patenteou uma manga retrátil BlockOut que se destaca durante a recuperação para evitar a contaminação dos fluxos de resina. Os conversores devem equilibrar estruturas prontas para reciclagem com desempenho em linhas de alta velocidade, orientando as decisões sobre a combinação de substratos.

Análise Geográfica

A América do Norte respondeu por 38,52% da receita de 2024 e está projetada para crescer a um CAGR de 7,09% até 2030. A serialização sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos impulsiona o investimento farmacêutico, enquanto a expansão da cerveja artesanal impulsiona a demanda digital de curto prazo. A regra de compostos orgânicos voláteis de Rhode Island força as transições de tinta, comprimindo as margens, mas estimulando a adoção de UV-LED. O Centro de Competência da Bobst em Atlanta treina operadores localmente, melhorando o alcance do serviço.

Espera-se que a região da Ásia-Pacífico registre a taxa de crescimento mais rápida de 9,93%, liderada pela Índia e pela China, onde a produção farmacêutica e a fabricação de FMCG devem aumentar sob as políticas de localização. A linha de Chennai da Nilpeter fornece aos conversores regionais impressoras de bobina estreita. A rotulagem por QR do Japão para todos os medicamentos e o mandato de QR para 300 medicamentos da Índia fortalecem a demanda por impressoras digitais.[3]Agência de Produtos Farmacêuticos e Dispositivos Médicos, "Requisitos de Rotulagem por Código QR," Pmda.go.jp A limitada habilidade dos operadores em gestão de cores permanece um freio, levando os fornecedores a adicionar automação e suporte remoto.

Europa, América do Sul e Oriente Médio e África compõem coletivamente o restante. A Europa aplica limites de reciclabilidade e de solventes, levando os conversores a migrar para soluções à base de água e UV-LED. O Reino Unido adiou as taxas de responsabilidade do produtor para 2025, oferecendo um alívio temporário de custos. A América do Sul registra forte adoção de bebidas artesanais, enquanto o crescimento do Oriente Médio e da África se concentra em produtos farmacêuticos e logística. A Heidelberg e a Gallus apresentaram unidades híbridas na Labelexpo 2025, sublinhando o apetite europeu por dados variáveis com velocidade flexográfica.

Cenário Competitivo

O mercado de máquinas de impressão de etiquetas permanece fragmentado, sem nenhum fornecedor detendo mais de 15% da participação global. As impressoras híbridas que combinam estações flexográficas e de jato de tinta, como a DSiQ-730 da Mark Andy, atendem aos setores farmacêutico e de cosméticos que exigem serialização em altas velocidades. O módulo V15 da Mettler-Toledo torna a inspeção em linha de 360 graus um requisito básico para conformidade.

Os fornecedores estabelecem centros de competência regionais para reduzir os tempos de resposta de serviço. A Bobst adicionou hubs em Atlanta e Florença, e a Nilpeter expandiu sua capacidade indiana. Os fabricantes chineses agora oferecem impressoras digitais abaixo de USD 1 milhão, operando em velocidades competitivas, o que pressiona as marcas estabelecidas. A ubiquidade do Adobe PDF Print Engine elimina um diferencial de software, intensificando a concorrência de preços.

Os fornecedores que incorporam capacidades de QR e verificação em linha podem manter preços premium em nichos regulamentados, enquanto os produtores de etiquetas de logística de commodities negociam margens mais estreitas. A escassez de semicondutores prolonga a entrega de controladores de cabeça de impressão, forçando os fornecedores a alocar estoque limitado para linhas farmacêuticas de maior margem.

Líderes do Setor de Máquinas de Impressão de Etiquetas

Mark Andy, Inc.

Bobst Group SA

Canon Inc.

HP Inc.

Heidelberg Druckmaschinen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Xeikon lançou a impressora de etiquetas TX300 com tecnologia de toner seco Titon, eliminando o desperdício de tinta líquida e reduzindo o tempo de preparação para menos de cinco minutos.

- Junho de 2025: A Avery Dennison lançou um liner de rPET contendo 30% de conteúdo pós-consumo para atender às metas de reciclabilidade europeias.

- Janeiro de 2025: A Domino apresentou o paletizador elétrico de etiquetas da série Mx que automatiza a rotulagem logística.

- Dezembro de 2024: A WLS lançou a impressora digital de etiquetas Autonomy para conversores com orçamento limitado.

Escopo do Relatório Global do Mercado de Máquinas de Impressão de Etiquetas

O Mercado de Máquinas de Impressão de Etiquetas refere-se à indústria global que fabrica e fornece máquinas projetadas para imprimir etiquetas para diversas aplicações em setores como alimentos e bebidas, produtos farmacêuticos, logística, varejo e produtos industriais. Essas máquinas são essenciais para identificação de produtos, branding, conformidade regulatória e gestão da cadeia de suprimentos.

O Relatório do Mercado de Máquinas de Impressão de Etiquetas é Segmentado por Tecnologia de Impressão (Flexográfica, Digital, Litografia Offset, Rotogravura, Serigrafia, Tipografia, Híbrida), Tipo de Produto (Bobina Estreita, Bobina Larga, Folha Avulsa, Em Linha), Tipo de Tinta (Curável por UV, À Base de Água, À Base de Solvente, UV-LED, À Base de Toner), Aplicação (Alimentos e Bebidas, Produtos Farmacêuticos, Cosméticos e Cuidados Pessoais, Industrial, Logística e Transporte, Varejo), Material de Substrato (Papel, Filmes Plásticos, Folhas, Tecido, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Máquinas de Impressão Flexográfica |

| Máquinas de Impressão Digital |

| Máquinas de Litografia Offset |

| Máquinas de Impressão por Rotogravura |

| Máquinas de Serigrafia |

| Máquinas de Tipografia |

| Máquinas de Impressão Híbrida |

| Máquinas de Impressão de Etiquetas de Bobina Estreita |

| Máquinas de Impressão de Etiquetas de Bobina Larga |

| Máquinas de Impressão de Etiquetas de Folha Avulsa |

| Máquinas de Impressão de Etiquetas em Linha |

| Tintas Curáveis por UV |

| Tintas à Base de Água |

| Tintas à Base de Solvente |

| Tintas UV-LED |

| Tintas à Base de Toner |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Etiquetas Industriais |

| Logística e Transporte |

| Varejo e Bens de Consumo |

| Papel | |

| Filmes Plásticos | Filmes de Polietileno (PE) |

| Filmes de Polipropileno (PP) | |

| Filmes de Policloreto de Vinila (PVC) | |

| Filmes de Poliéster (PET) | |

| Folhas e Substratos Metalizados | |

| Tecido e Têxtil | |

| Outros Materiais de Substrato |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tecnologia de Impressão | Máquinas de Impressão Flexográfica | ||

| Máquinas de Impressão Digital | |||

| Máquinas de Litografia Offset | |||

| Máquinas de Impressão por Rotogravura | |||

| Máquinas de Serigrafia | |||

| Máquinas de Tipografia | |||

| Máquinas de Impressão Híbrida | |||

| Por Tipo de Produto | Máquinas de Impressão de Etiquetas de Bobina Estreita | ||

| Máquinas de Impressão de Etiquetas de Bobina Larga | |||

| Máquinas de Impressão de Etiquetas de Folha Avulsa | |||

| Máquinas de Impressão de Etiquetas em Linha | |||

| Por Tipo de Tinta | Tintas Curáveis por UV | ||

| Tintas à Base de Água | |||

| Tintas à Base de Solvente | |||

| Tintas UV-LED | |||

| Tintas à Base de Toner | |||

| Por Aplicação | Alimentos e Bebidas | ||

| Produtos Farmacêuticos | |||

| Cosméticos e Cuidados Pessoais | |||

| Etiquetas Industriais | |||

| Logística e Transporte | |||

| Varejo e Bens de Consumo | |||

| Por Material de Substrato | Papel | ||

| Filmes Plásticos | Filmes de Polietileno (PE) | ||

| Filmes de Polipropileno (PP) | |||

| Filmes de Policloreto de Vinila (PVC) | |||

| Filmes de Poliéster (PET) | |||

| Folhas e Substratos Metalizados | |||

| Tecido e Têxtil | |||

| Outros Materiais de Substrato | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de máquinas de impressão de etiquetas até 2030?

Está projetado para atingir USD 11,57 bilhões em 2030, subindo de USD 8,21 bilhões em 2025.

Qual tecnologia de impressão está crescendo mais rapidamente em equipamentos de etiquetas?

Espera-se que as impressoras digitais registrem um CAGR de 9,62% de 2025 a 2030, à medida que a demanda por dados variáveis dispara.

Por que as tintas UV-LED estão ganhando espaço na produção de etiquetas?

Elas reduzem o consumo de energia em até 70%, eliminam as lâmpadas de mercúrio e cumprem os limites emergentes de compostos orgânicos voláteis.

Qual região está prevista para registrar o crescimento mais forte na demanda por equipamentos?

A Ásia-Pacífico está definida para expandir a um CAGR de 9,93% até 2030, graças ao crescimento da fabricação farmacêutica e de FMCG.

Como as impressoras híbridas melhoram a economia dos conversores?

Elas combinam a velocidade flexográfica com a variabilidade digital, permitindo que os conversores executem trabalhos longos enquanto imprimem códigos únicos sem desacelerar a linha.

Qual restrição principal poderia desacelerar os gastos de capital em novas impressoras?

Os custos de aquisição acima de USD 2 milhões para plataformas híbridas dissuadem os conversores de pequeno e médio porte de atualizar seus equipamentos.

Página atualizada pela última vez em: