Tamanho e Participação do Mercado de Equipamentos para Processamento de Minerais no México

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 147.65 Milhões de dólares |

| Tamanho do Mercado (2030) | 204.97 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Processamento de Minerais no México por Mordor Intelligence

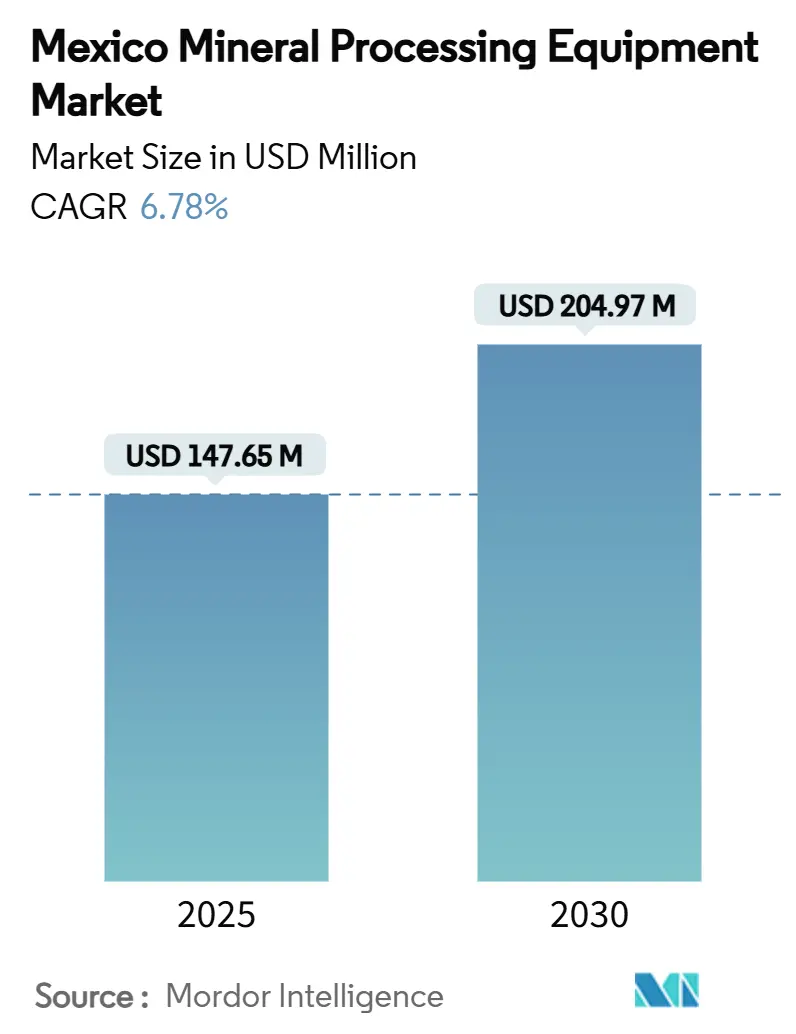

O tamanho do mercado de equipamentos para processamento de minerais no México está em USD 147,65 milhões em 2025 e está projetado para crescer até USD 204,97 milhões até 2030, avançando a um CAGR de 6,78%. O status do México como base preferencial de nearshoring para a manufatura norte-americana, amplos incentivos fiscais federais e um renovado foco na beneficiação de lítio e cobre sustentam essa perspectiva. O processamento de ferro permanece a espinha dorsal estrutural do mercado de equipamentos para processamento de minerais no México. No entanto, os projetos de lítio ancorados em Sonora estão gerando a demanda incremental mais rápida por sistemas especializados de flotação e torrefação. Os investimentos em automação estão se acelerando à medida que os operadores migram de circuitos semiautomatizados para plantas totalmente digitais, a fim de cumprir os padrões cada vez mais rigorosos da SEMARNAT e compensar a escassez de mão de obra qualificada. Os fornecedores globais estão aprofundando sua presença local, atraídos pelo influxo de investimento estrangeiro direto de USD 36,28 bilhões do México em 2023 e pelas expansões de plantas existentes que favorecem contratos de pós-venda de alto valor. Ao mesmo tempo, a crônica escassez de água nos estados do norte redireciona o capital para empilhamento a seco de rejeitos, espessadores de alta eficiência e circuitos fechados de água, remodelando as prioridades de aquisição em todo o mercado de equipamentos para processamento de minerais no México.

Principais Conclusões do Relatório

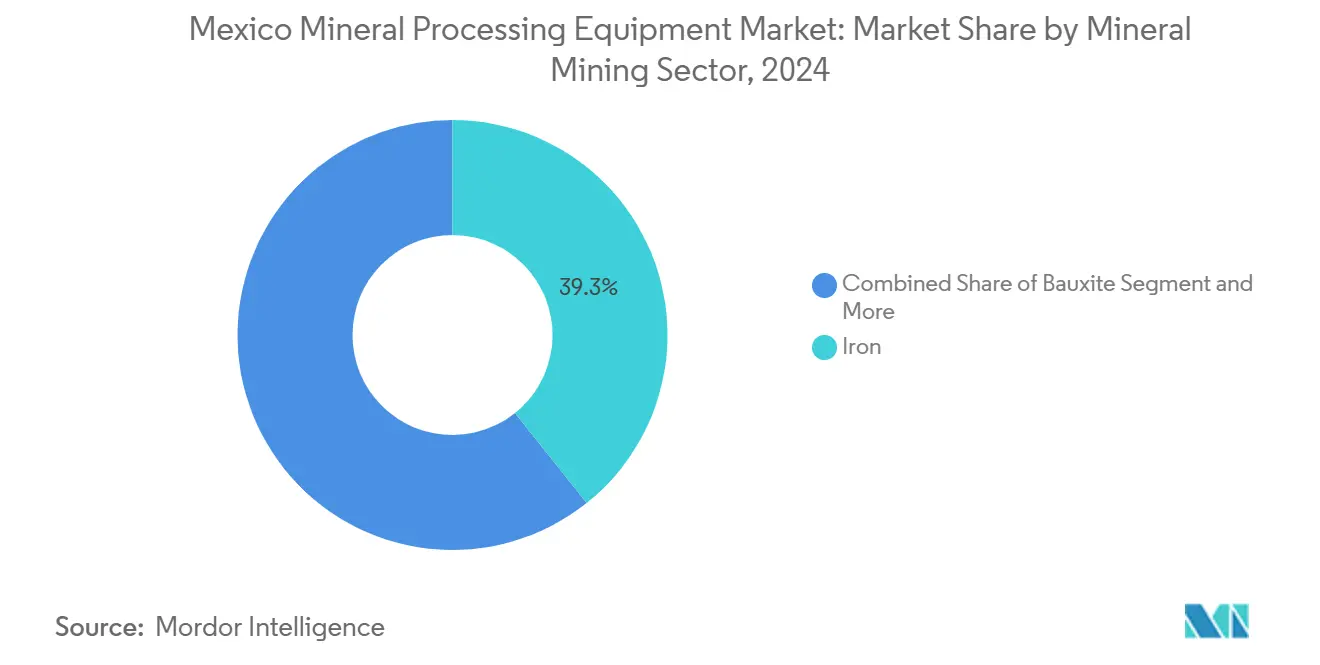

- Por setor de mineração de minerais, a beneficiação de minério de ferro liderou com 39,27% da participação do mercado de equipamentos para processamento de minerais no México em 2024, enquanto o processamento de lítio está previsto para expandir a um CAGR de 9,46% até 2030.

- Por tipo de equipamento, os britadores dominaram com 39,72% de participação do tamanho do mercado de equipamentos para processamento de minerais no México em 2024, enquanto as perfuratrizes e rompedores registram o maior CAGR projetado de 8,23% até 2030.

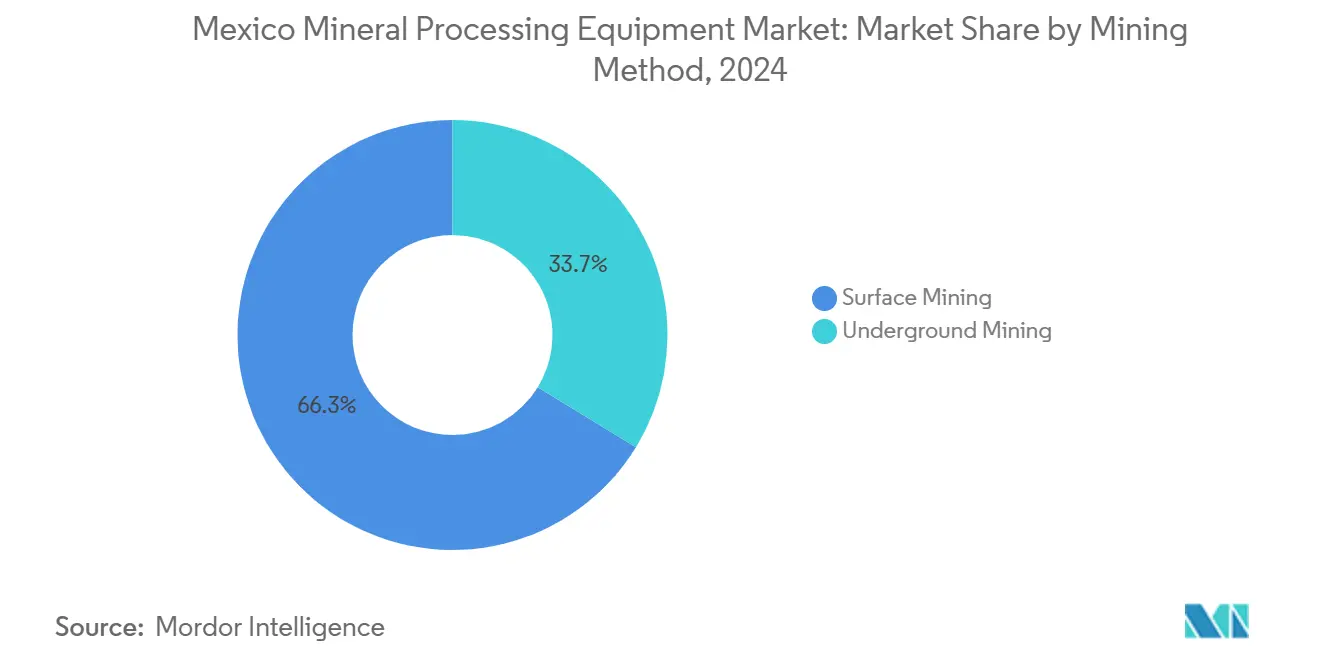

- Por método de mineração, as operações a céu aberto responderam por 66,26% do tamanho do mercado de equipamentos para processamento de minerais no México em 2024, mas a demanda por processamento subterrâneo avança a um CAGR de 9,28% até 2030.

- Por nível de automação, os sistemas semiautomatizados detinham 47,74% da participação do mercado de equipamentos para processamento de minerais no México em 2024, enquanto as plantas totalmente automatizadas estão prontas para crescer a um robusto CAGR de 10,37% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos para Processamento de Minerais no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Produção de Minério de Ferro, Cobre e Lítio | +1.8% | Nacional, concentrado em Sonora, Zacatecas, Coahuila | Médio prazo (2 a 4 anos) |

| Forte Carteira de Expansões de Plantas Existentes | +1.4% | Estados do norte, particularmente Sonora e Chihuahua | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais Federais e Reformas do Setor de Mineração | +1.2% | Nacional, com benefícios ampliados em Oaxaca, Veracruz, Yucatán | Curto prazo (≤ 2 anos) |

| Impulso do Nearshoring da Cadeia de Suprimentos de Veículos Elétricos | +1.1% | Centro do México, estados do corredor automotivo | Médio prazo (2 a 4 anos) |

| Automação Digital para Moinhos Legados | +0.9% | Nacional, priorizando regiões de mineração estabelecidas | Longo prazo (≥ 4 anos) |

| Risco de Barragens de Rejeitos Impulsionando o Reprocessamento | 0.4% | Nacional, com foco em locais de mineração legados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Minério de Ferro, Cobre e Lítio no México

O ressurgimento da produção de metais a granel e metais para baterias no México está se traduzindo diretamente em pedidos de equipamentos. A Buenavista Zinc, agora 99% concluída, adicionará 100.000 t de zinco e 20.000 t de cobre anualmente, exigindo britadores de alto rendimento, moinhos SAG e transportadores de manuseio a granel[1]"Proyecto Buenavista Zinc Avanza 99%,", Grupo México, gmexico.com. Simultaneamente, reservas confirmadas de 1,7 milhão de t de lítio elevaram Sonora à vanguarda do fornecimento de matéria-prima de grau bateria na América do Norte, estimulando a demanda por circuitos de calcinação, torrefação e hidrometalurgia projetados especificamente para corpos de minério hospedados em argila. A tecnologia de separação de lítio em argila atingiu 95% de conclusão em escala piloto, sinalizando a iminente aquisição de pacotes de flotação e lixiviação em escala comercial[2]"Reservas Nacionales de Litio,", Secretaría de Energía, gob.mx. Gigantes do minério de ferro como a Peña Colorada, que abastece 30% das usinas siderúrgicas domésticas, continuam a modernizar os trens de britagem primária e peneiramento úmido para preservar o rendimento à medida que a dureza do minério aumenta. O aumento combinado nos fluxos de minerais ferrosos e minerais críticos ancora a demanda de volume no mercado de equipamentos para processamento de minerais no México.

Forte Carteira de Expansões de Plantas Existentes

Mais de USD 15 bilhões em obras de expansão de plantas existentes estão em construção ou em análise de engenharia, sinalizando uma mudança estratégica para longe do risco de projetos greenfield. As atualizações gêmeas da Southern Copper em Pilares e Buenavista adicionam mais de 89.000 t de capacidade anual de concentrado de cobre e exigem a integração perfeita de novas linhas de moinhos de bolas com os trens de flotação legados. O projeto Media Luna da Torex Gold alcançou seu primeiro concentrado de cobre em março de 2025, utilizando um fluxograma de processamento híbrido que incorpora preenchimento de pasta e moinhos de remoagem reformados para maximizar a infraestrutura existente. Os esquemas de expansão de plantas existentes geralmente exigem engenharia de sistema de controle mais personalizada e pacotes de peças de desgaste sob medida do que as construções greenfield, elevando assim os valores médios dos pedidos para os fabricantes de equipamentos originais ativos no mercado de equipamentos para processamento de minerais no México.

Incentivos Fiscais Federais e Reformas Favoráveis ao Setor de Mineração

O decreto executivo de janeiro de 2025 permite a depreciação acelerada de 35% a 91% sobre novos ativos fixos e uma dedução adicional de 25% sobre os custos de treinamento da força de trabalho, com MXN 30 bilhões reservados para créditos passíveis de reivindicação. O incentivo fiscal é especialmente poderoso para os operadores que avaliam sistemas de moagem, espessamento e automação de alto valor, uma vez que o alívio fiscal antecipado encurta os períodos de retorno do investimento. Programas regionais complementares ao longo do Istmo de Tehuantepec permitem créditos de imposto de renda de 100% por três anos e depreciação imediata de 100% dos ativos, inclinando as licitações de equipamentos para instalações dentro dos corredores designados[3]"Decreto de Estímulos Fiscales Plan México,", Gobierno de México, dof.gob.mx. Os fornecedores capazes de localizar montagem ou centros de pós-venda nessas zonas ganham uma vantagem de custo e frequentemente garantem acordos de peças plurianuais. Como resultado, o conjunto de incentivos está acelerando a conversão da carteira de planejamento em ordens de compra assinadas em todo o mercado de equipamentos para processamento de minerais no México.

Retrofits de Automação Digital para Moinhos Legados

A digitalização abrangente de moinhos está se mostrando uma alavanca de baixo investimento de capital para ganhos de rendimento e recuperação. Um grande concentrador de cobre mexicano que incorporou controle especializado habilitado por inteligência artificial em seu circuito SAG aumentou o rendimento em 5% sem reformas estruturais na planta. Histórias de sucesso semelhantes em torno do controle preditivo por modelo e da medição online do tamanho de partículas impulsionaram uma onda de escopos de retrofit cobrindo instrumentação, redes de fibra óptica e camadas de análise baseadas em nuvem. Fornecedores como ANDRITZ e Metso estão agrupando retrofits com garantias de desempenho por assinatura que vinculam os pagamentos a economias de energia verificadas, um modelo bem adequado ao perfil semiautomatizado que domina o mercado de equipamentos para processamento de minerais no México hoje.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Commodities Limitando o CAPEX | -1.1% | Nacional, afetando todos os segmentos de processamento de minerais | Curto prazo (≤ 2 anos) |

| Crônica Escassez de Água no Norte | -0.9% | Norte do México, concentrado em Sonora, Chihuahua, Coahuila | Longo prazo (≥ 4 anos) |

| Padrões de Emissão Mais Rigorosos da SEMARNAT | -0.8% | Nacional, com fiscalização mais rigorosa em operações adjacentes a áreas urbanas | Curto prazo (≤ 2 anos) |

| Desafios de Licenciamento Comunitário e Indígena | -0.6% | Estados do sul, particularmente territórios indígenas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Commodities Restringindo os Planos de CAPEX

Os preços dos metais de base oscilaram mais de 20% durante 2024-2025, perturbando os limites da taxa interna de retorno para expansões de plantas plurianuais. Os operadores estão respondendo ao escalonar as adições de capacidade em parcelas modulares e ao favorecer termos de aluguel ou arrendamento com opção de compra para equipamentos móveis de britagem e peneiramento. Os fornecedores que podem garantir cronogramas de pagamento vinculados a commodities ou incorporar royalties baseados em produção nos contratos estão ganhando espaço. O cenário volátil modera os gastos totais, mas simultaneamente impulsiona a demanda por linhas de equipamentos flexíveis e de instalação rápida que reduzem o comprometimento de capital — um subtema emergente no mercado de equipamentos para processamento de minerais no México.

Padrões de Emissão de Ar e Água da SEMARNAT Cada Vez Mais Rigorosos

O lançamento em 2025 da plataforma eletrônica VEA inaugura a auditoria de conformidade em tempo real, obrigando os processadores a instalar coletores de poeira de maior capacidade, capuzes de contenção e sondas de monitoramento de chaminés[4]"Plataforma VEA,", Secretaría de Medio Ambiente y Recursos Naturales, semarnat.gob.mx. As novas regras da NOM-172 estendem o monitoramento contínuo aos limites de PM10 e PM2,5, condições que atraem pontos de transferência fechados e skids de supressão por névoa de água em torno da britagem primária. Para a hidrometalurgia, os critérios atualizados de contaminação do solo da NOM-147 exigem menores teores residuais de arsênio e cádmio nos rejeitos, levando as plantas a adotar espessadores de alta densidade e preenchimento de pasta para reduzir a infiltração. As unidades não conformes correm o risco de suspensão, forçando até mesmo os operadores com restrições de caixa a priorizar retrofits ambientais em todo o mercado de equipamentos para processamento de minerais no México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Mineração de Minerais: A Dominância do Ferro Molda os Manuais de Aquisição

A beneficiação de minério de ferro manteve 39,27% da receita de 2024, estabelecendo fluxogramas padronizados construídos em torno de britagem em três estágios, moagem em moinho de bolas e separação magnética úmida. Essa base instalada impulsiona a demanda estável por peças e revestimentos e ancora os pedidos de base para o tamanho do mercado de equipamentos para processamento de minerais no México atribuído aos circuitos de commodities a granel. O lítio se destaca como o fluxo de avanço mais rápido, com um CAGR de 9,46% até 2030. Os depósitos de tipo argiloso de Sonora requerem unidades de torrefação, moagem fina e lixiviação/precipitação seletiva que diferem acentuadamente dos fluxogramas de lítio em salmoura ou rocha dura, gerando uma lista de licitações especializada. Os minérios polimetálicos ricos em cobre e zinco em Zacatecas e Chihuahua acrescentam um terceiro nível de demanda centrado em trens de flotação diferencial. Juntos, esses subsetores diversificam as carteiras de pedidos e reduzem a exposição cíclica que antes vinculava as vendas de equipamentos principalmente à tonelagem de ferro.

Com a presidente Sheinbaum apoiando publicamente a agregação de valor ao lítio e ao cobre, várias empresas juniores estão acelerando plantas piloto para garantir acordos de offtake com produtores de baterias e cabos. A linha piloto da Bacanora perto de Hermosillo demonstra a alta intensidade de equipamentos das etapas de calcinação, torrefação e precipitação de carbonato. Esses fluxogramas complexos ajudam a elevar o mercado de equipamentos para processamento de minerais no México ao favorecer fornecedores que entregam pacotes integrados abrangendo fornos, lavadores de gás e circuitos de extração por solvente.

Por Tipo de Equipamento: Os Britadores Mantêm a Liderança Enquanto a Perfuração Acelera

Os sistemas de britagem retiveram uma participação de 29,72% do tamanho do mercado de equipamentos para processamento de minerais no México em 2024, sustentada por atualizações de rendimento em concentradores de commodities a granel e ciclos de substituição em moinhos de ouro envelhecidos. O grupo varia de giratórios primários de 1.000 t/h a unidades de mandíbula modulares compactas para uso subterrâneo. As perfuratrizes e rompedores, com uma perspectiva de CAGR de 8,23%, se beneficiam da mudança para corpos de minério mais profundos e da migração para equipamentos elétricos a bateria que reduzem as cargas de ventilação em galerias subterrâneas. Além dos segmentos principais, a demanda por transportadores de alto ângulo, classificadores de ar e espessadores hipersaturados está crescendo à medida que as plantas buscam menores pegadas ambientais.

A capacidade de fabricação local também está aumentando. A Bega Helicoidales agora fornece transportadores helicoidais e alimentadores em conformidade com as tolerâncias de transmissão ISO, reduzindo semanas no prazo de entrega para expansões no centro do México. Simultaneamente, os fabricantes de equipamentos originais multinacionais estão lançando módulos montados no México, um impulso de localização que se alinha com o comércio livre de tarifas sob o USMCA e mantém o mercado de equipamentos para processamento de minerais no México competitivo.

Por Método de Mineração: A Dominância da Mineração a Céu Aberto Persiste, a Mineração Subterrânea Avança

As instalações a céu aberto processaram 66,26% do minério nacional em 2024. Sua maior área favorece estações de britagem de alta capacidade, transportadores terrestres e pilhas de minério grosso que geram economias de escala. No entanto, o minério subterrâneo está previsto para crescer a um CAGR de 9,28% até 2030, uma mudança impulsionada pelo esgotamento de cavas rasas e pela oposição social a novas escavações a céu aberto. Os concentradores subterrâneos dependem de britadores primários compactos montados em skid e moinhos verticais agitados que se encaixam nas restrições das galerias. Esses pacotes têm maior valor unitário e conteúdo de automação mais rico, sustentando a expansão da receita mesmo quando o crescimento do volume a granel se modera.

O risco regulatório amplifica a tendência. Reformas em elaboração que contemplam restrições a novas concessões de minas a céu aberto levaram operadores como a Alamos Gold a fazer a transição de Puerto Del Aire para um plano subterrâneo que envolve USD 165 milhões em sistemas especializados de desmonte, içamento e preenchimento. Os pedidos resultantes fortalecem o mercado de equipamentos para processamento de minerais no México à medida que os fornecedores adaptam suas ofertas para operações subterrâneas de baixo perfil e sem diesel.

Por Nível de Automação: Circuitos Semiautomatizados Fazem a Ponte entre o Legado e o Futuro Digital

As linhas semiautomatizadas, que abrangem bombas controladas por CLP e bancos de flotação parcialmente informatizados, detinham 47,74% do faturamento de 2024. Essas configurações estabelecem um equilíbrio entre custo e sofisticação de controle adequado às minas de médio porte do México. No entanto, as instalações totalmente automatizadas estão projetadas para expandir a um CAGR de 10,37% até 2030, à medida que as plantas incorporam controle avançado de processos, rastreamento de minério orientado por inteligência artificial e circuitos de transporte autônomos. Os revestimentos de borracha Skega Life da Metso, que prometem 25% mais vida útil, exemplificam como a inovação em peças de desgaste sustenta a automação ao estender os períodos de campanha entre paradas.

Os retrofits digitais estão se espalhando além dos concentradores de cobre de grande porte para moinhos polimetálicos de médio porte, onde os gêmeos digitais baseados em nuvem permitem que os operadores executem cenários hipotéticos e programem a manutenção por condição, em vez de por calendário. À medida que essa transição se acelera, a receita de pós-venda vinculada a licenças de software e atualizações de sensores está prestes a se tornar uma fatia maior da participação do mercado de equipamentos para processamento de minerais no México.

Análise Geográfica

Os estados do norte — Sonora, Chihuahua e Coahuila — absorvem a maior parte do capex, refletindo sua infraestrutura madura e proximidade com as fundições dos Estados Unidos. Sonora sozinha abriga importantes polos de cobre e emergentes polos de lítio que atraem trens de moagem de alta capacidade, extração por solvente e precipitação de grau bateria. O efeito de agrupamento simplifica a logística de peças sobressalentes e apoia as fundições locais que refundem revestimentos, vantagens que se traduzem em menor custo total de propriedade para os operadores que compram dentro do mercado de equipamentos para processamento de minerais no México.

O centro do México está escalando a curva de demanda com base no corredor automotivo que se estende por Guanajuato, Querétaro e Puebla. Os fabricantes de equipamentos originais que estabelecem linhas de componentes para veículos elétricos querem fontes domésticas seguras de cobre de grau catódico e carbonato de lítio, promovendo projetos de beneficiação integrada dentro da distância de transporte rodoviário das plantas de montagem. Esse realinhamento geográfico estreita os ciclos de retroalimentação entre os requisitos de qualidade do usuário final e os parâmetros de processamento a montante, atualizando progressivamente as especificações dos equipamentos em direção a concentrados mais limpos e controle de teor mais preciso.

Os estados do sul, como Oaxaca e Veracruz, permanecem incipientes, mas apresentam potencial de crescimento significativo. Os corredores de bem-estar federal oferecem 100% de isenção de imposto de renda corporativo para investimentos qualificados, um incentivo que provavelmente desencadeará estudos de viabilidade em depósitos de skarn de cobre-ouro e depósitos de níquel laterítico. Os investimentos em infraestrutura, exemplificados pela reforma de USD 892 milhões de nove usinas hidrelétricas, reforçam a rede elétrica regional e abrem caminho para concentradores dependentes da rede. À medida que o licenciamento amadurece, espera-se que o mercado de equipamentos para processamento de minerais no México veja uma nova onda de licitações focadas em plantas modulares que podem ser expandidas à medida que os depósitos são perfurados.

Cenário Competitivo

O campo de fornecedores é moderadamente fragmentado, ilustrando uma mudança gradual em direção à consolidação. O investimento da Metso em um centro de serviços mexicano ressalta a prioridade da empresa na entrega rápida de peças e nas capacidades de reconstrução. A FLSmidth mantém sua posição estabelecida em grandes plantas polimetálicas ao oferecer pacotes de processo do berço ao túmulo — 80% do concentrador de Peñasquito opera com sua tecnologia. O pedido de perfuratriz elétrica a bateria da Sandvik em 2025, proveniente de um projeto na fronteira com o Arizona, sinaliza sua intenção de liderar o nicho de eletrificação subterrânea que influenciará futuras compras mexicanas.

Empresas locais e regionais complementam o cenário. A Bega Maquinaria fabrica roscas transportadoras para materiais a granel, enquanto a Talleres y Aceros funde revestimentos resistentes à abrasão. Embora individualmente de nicho, sua capacidade de resposta e precificação em pesos mexicanos lhes conferem uma participação nas expansões de plantas existentes onde os prazos de entrega de importações são proibitivos. O escudo tarifário contínuo do USMCA incentiva ainda mais as multinacionais a montar no México, reduzindo os prazos de entrega e diminuindo os custos de desembarque.

A diferenciação tecnológica define a concorrência atual. Filtros de empilhamento a seco de rejeitos, algoritmos avançados de controle de processos e sensores de monitoramento de peças de desgaste são os novos campos de batalha. Os fornecedores podem agrupar esses recursos em contratos de serviço de ciclo de vida para garantir fluxo de caixa recorrente e aprofundar os custos de mudança para os operadores de minas. À medida que o transporte eletrificado e os padrões de reciclagem de água se tornam mainstream, o mercado de equipamentos para processamento de minerais no México provavelmente recompensará os fabricantes de equipamentos originais capazes de integrar sistemas de armazenamento de energia, filtração de alta pressão e análises baseadas em nuvem em ofertas turnkey.

Líderes do Setor de Equipamentos para Processamento de Minerais no México

Metso Outotec

FLSmidth A/S

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Luca Mining iniciou a produção comercial na mina subterrânea de Tahuehueto, concluindo uma planta que pode aumentar para 1.000 t/d e sinalizando um novo ciclo de demanda por instrumentação de controle de grau de concentrado.

- Abril de 2025: A Sandvik conquistou um contrato recorde de USD 71 milhões para fornecer caminhões elétricos a bateria, carregadeiras, parafusadeiras e perfuratrizes para o projeto de minerais críticos Hermosa, com entregas escalonadas até 2030.

Escopo do Relatório do Mercado de Equipamentos para Processamento de Minerais no México

| Bauxita |

| Ferro |

| Lítio |

| Outros |

| Britadores |

| Alimentadores |

| Transportadores |

| Perfuratrizes e Rompedores |

| Outros |

| Mineração a Céu Aberto |

| Mineração Subterrânea |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Por Setor de Mineração de Minerais | Bauxita |

| Ferro | |

| Lítio | |

| Outros | |

| Por Tipo de Equipamento | Britadores |

| Alimentadores | |

| Transportadores | |

| Perfuratrizes e Rompedores | |

| Outros | |

| Por Método de Mineração | Mineração a Céu Aberto |

| Mineração Subterrânea | |

| Por Nível de Automação | Manual |

| Semiautomatizado | |

| Totalmente Automatizado |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de equipamentos para processamento de minerais no México em 2025?

O mercado está em USD 147,65 milhões em 2025.

Com que rapidez a demanda por equipamentos no México crescerá até 2030?

O mercado está previsto para expandir a um CAGR de 6,78% até 2030.

Qual segmento de minerais está crescendo mais rapidamente no México?

Os equipamentos para processamento de lítio registram o CAGR mais rápido de 9,46% até 2030.

Por que as plantas totalmente automatizadas estão ganhando popularidade?

As regras mais rigorosas da SEMARNAT e as metas de produtividade do trabalho estão impulsionando os operadores em direção a circuitos totalmente digitais que reduzem as emissões e o tempo de inatividade.

Quais regiões geram a maior demanda por equipamentos?

Os estados do norte liderados por Sonora dominam os gastos atuais, mas os estados do corredor automotivo central estão rapidamente se aproximando devido ao nearshoring.

Página atualizada pela última vez em: