Tamanho e Participação do Mercado de Embalagens Flexíveis do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

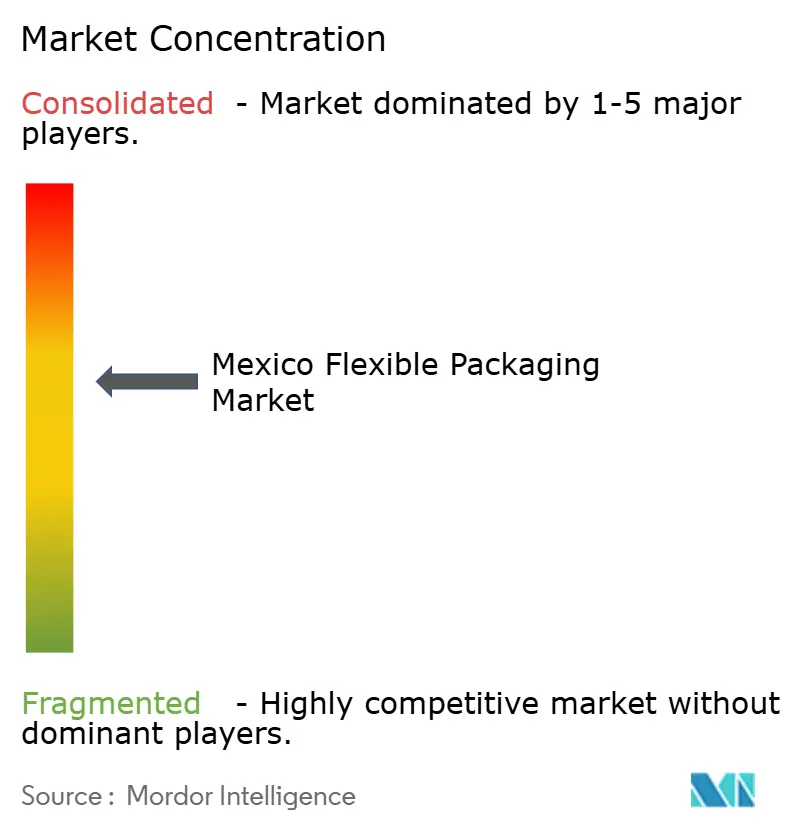

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis do México por Mordor Intelligence

O mercado de embalagens flexíveis do México deve crescer de USD 3,84 bilhões em 2025 para USD 4,02 bilhões em 2026 e está previsto para atingir USD 5,06 bilhões até 2031, com uma CAGR de 4,69% no período de 2026 a 2031. A robusta transferência de linhas de bens de consumo de movimentação rápida (FMCG) da Ásia para o México em regime de nearshoring, o crescimento das remessas de comércio eletrônico que demandam formatos resistentes a impactos e o aumento da renda disponível nas principais cidades impulsionam coletivamente o mercado de embalagens flexíveis do México. Os investidores obtêm segurança adicional com o Acordo Estados Unidos-México-Canadá (USMCA), que garante acesso livre de tarifas à cadeia de suprimentos integrada da América do Norte e estimula a alocação de capital para coextrusão de alta barreira, laminados retortáveis e inovações em materiais monomateriais. A migração de cervejeiros domésticos para modelos orientados à exportação também amplia a demanda por filmes de barreira contra oxigênio e luz que protegem a cerveja enviada para os Estados Unidos e a Europa, enquanto processadores de ração premium para animais de estimação impulsionam linhas de sachês verticais que oferecem praticidade de porção e visibilidade de marca. As crescentes exigências de sustentabilidade, particularmente na Cidade do México e em outros municípios de Nível 1, aceleram os investimentos na incorporação de resina pós-consumo (PCR) e em estruturas recicláveis à base de papel, à medida que os proprietários de marcas buscam reduzir futuras taxas sobre embalagens.

Principais Conclusões do Relatório

- Por tipo de material, os plásticos capturaram 47,10% da participação do mercado de embalagens flexíveis do México em 2025, enquanto o papel deve registrar a CAGR mais rápida, de 5,62%, até 2031.

- Por tipo de produto, os sachês responderam por 35,10% do tamanho do mercado de embalagens flexíveis do México em 2025; sacos e envelopes devem se expandir a uma CAGR de 5,38% até 2031.

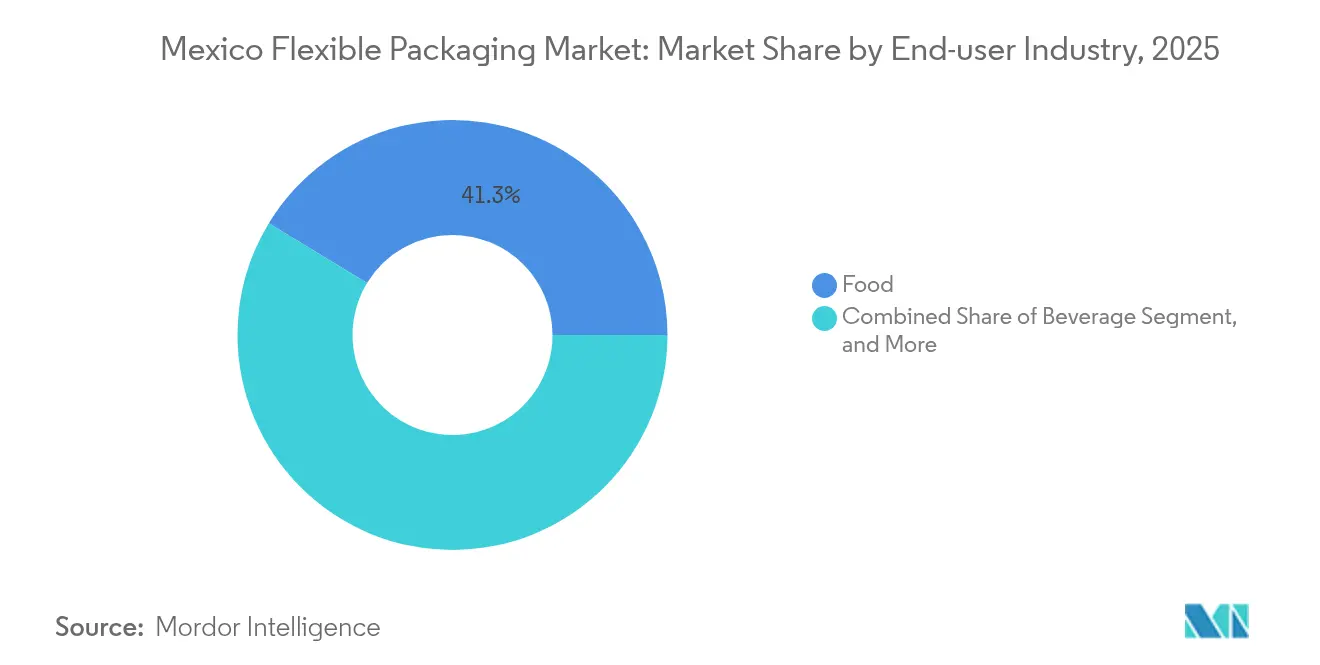

- Por setor do usuário final, o segmento alimentício dominou com 47,10% de participação na receita em 2025, enquanto as aplicações de bebidas devem crescer a uma CAGR de 5,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Flexíveis do México

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos convenientes embalados, sustentado pelo aumento de 13% na produção nacional de alimentos registrado pelo INEGI em 2024 | +1.2% | Centros urbanos, incluindo Cidade do México, Guadalajara e Monterrey | Médio prazo (2 a 4 anos) |

| Aumento nas embalagens primárias prontas para o comércio eletrônico, à medida que o volume de encomendas ultrapassa 700 milhões de envios anuais | +0.8% | Em todo o país, com projetos-piloto nas redes de última milha da Cidade do México | Curto prazo (≤ 2 anos) |

| Crescimento da premiumização de ração para animais de estimação impulsionando sachês verticais, diante da inauguração da planta de alimentos úmidos da ADM no valor de USD 39 milhões | +0.6% | Grandes regiões metropolitanas com elevado índice de posse de animais de estimação | Médio prazo (2 a 4 anos) |

| Nearshoring da produção de FMCG para o México sob incentivos fiscais vinculados ao USMCA | +1.1% | Estados fronteiriços e corredores industriais centrais | Longo prazo (≥ 4 anos) |

| Exportações de cerveja exigindo laminados retortáveis de alta barreira para transporte transoceânico | +0.4% | Regiões com alta concentração de cervejarias, como Nuevo León e Jalisco | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alimentos Convenientes Embalados

Os estilos de vida urbanos reduzem o tempo de preparo das refeições e impulsionam as vendas de macarrão pronto para consumo, molhos e laticínios em porção individual, elevando diretamente os volumes de consumo de filmes no mercado de embalagens flexíveis do México.[2]Instituto Nacional de Estadística y Geografía, "Índice de Produção de Alimentos 2024," inegi.org.mx Os processadores especificam estruturas multicamada de polietileno (PE)/álcool etileno-vinílico (EVOH)/PE que combinam barreiras contra umidade, oxigênio e aromas, prolongando assim a vida útil dos produtos sem a necessidade de adições à cadeia de frio. Fornecedores de equipamentos relatam crescimento de dois dígitos nos pedidos de linhas de formação-enchimento-selagem adaptadas a laminados assimétricos de 75 micrômetros que suportam a esterilização em retorta. A preferência dos conversores por laminação sem solvente reduz o risco de migração e acelera as velocidades das linhas, melhorando o tempo de operação em plantas de snacks de alto volume. Ao mesmo tempo, os proprietários de marcas lançam porções de 90 gramas que atendem às diretrizes de controle calórico e oferecem praticidade para consumidores que se deslocam para o trabalho.

Aumento nas Embalagens Primárias Prontas para o Comércio Eletrônico

A rápida expansão do comércio eletrônico, impulsionada pela adoção do varejo omnicanal de alimentos e pelos aplicativos de entrega de refeições, intensifica os padrões de desempenho para sachês flexíveis enviados por meio de transportadoras terceirizadas. Os conversores integram camadas de nylon resistentes à perfuração e reforçam os fechamentos laterais para suportar classificadores de esteiras e entregas urbanas por motocicleta. Superfícies de impressão compatíveis com reconhecimento óptico de caracteres permitem o rastreamento preciso das embalagens, reduzindo extravios e reclamações de clientes. Envelopes de polietileno de material único com corte a laser para fácil abertura substituem os envelopes de múltiplos materiais proibidos pela portaria de plásticos de uso único da Cidade do México.[3]Secretaria del Medio Ambiente (SEDEMA), "Relatório de Aplicação da Proibição de Plásticos 2024," sedema.cdmx.gob.mx A sustentabilidade é abordada por meio de coextrusões com conteúdo de PCR que atingem 30% de conteúdo reciclado, um limiar alinhado com as políticas de compras dos varejistas. À medida que as plataformas recusam remessas sem rotulagem de fim de vida, a demanda migra fortemente para sachês com marcações equivalentes ao How2Recycle.

Crescimento da Premiumização de Ração para Animais de Estimação Impulsionando Sachês Verticais

Os domicílios continuam a humanizar os animais de estimação, migrando para formulações que incluem frango de qualidade alimentar, receitas sem grãos e aditivos funcionais, cada um exigindo embalagens com alta barreira contra oxigênio. A planta de alimentos úmidos para animais de estimação da ADM em Morelos utiliza estruturas retortáveis de 3 camadas que reduzem o tempo do ciclo de cozimento e preservam a integridade nutricional. Os gerentes de marca adotam janelas transparentes para exibir a textura, mas os antioxidantes em caldos de carne ainda exigem camadas de EVOH para supressão de peróxidos. Sachês de polipropileno (PP) monomaterial com fechamentos descascáveis estão em fase piloto em petiscos premium para gatos, prometendo reciclabilidade sem comprometer a estabilidade nas prateleiras. Códigos QR com cupons impressos em rotogravura de alta definição impulsionam o engajamento do consumidor e fidelização. Redes de pet shops relatam que os formatos verticais ocupam 15% menos profundidade de prateleira do que as latas, permitindo uma gama mais ampla de SKUs no varejo urbano com espaço limitado.

Nearshoring da Produção de FMCG para o México

A proporção das importações de bens de consumo dos Estados Unidos provenientes do México subiu para 15,8% em 2024, à medida que os proprietários de marcas substituíram fornecedores asiáticos para reduzir os prazos de transporte, mitigar riscos geopolíticos e atender às regras de origem do USMCA. As fábricas relocadas geralmente exigem artes bilíngues, declarações de resinas em conformidade com a FDA e padrões de cor que correspondam às diretrizes de planograma dos EUA, estimulando pedidos de prensas de impressão digital com troca rápida. O decreto federal Plano México concede depreciação acelerada de até 91% para despesas de capital em equipamentos de conversão, melhorando os períodos de retorno para novos laminadores sem solvente. O desenvolvimento de clusters no Vale do Lítio de Nuevo León acelera o fornecimento de filmes de alta barreira necessários para exportações de snacks, enquanto a zona de montagem de eletrônicos de Guadalajara aumenta o consumo de laminados flexíveis de dissipação de estática. A economia de logística — cinco dias mais rápida do que as rotas transpacíficas — reforça a proposta de valor para compradores multinacionais de embalagens.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Coleta municipal limitada de filmes flexíveis, com taxas de reciclagem ainda em 24% dos resíduos plásticos, apesar de 97% de coleta global | -0.7% | Déficit nacional, mais acentuado em municípios com menos de 100.000 habitantes | Longo prazo (≥ 4 anos) |

| Volatilidade no preço das resinas poliméricas vinculada aos insumos da Costa do Golfo dos EUA (USGC) e a uma tarifa de 25% dos EUA sobre importações de resina | -0.9% | Exposição em todo o país, maior entre os extrusores de filmes para snacks dependentes de PE | Curto prazo (≤ 2 anos) |

| Tributos de economia circular propostos no Congresso que taxariam MXN 1,50/kg sobre embalagens de resina virgem | -0.3% | Em todo o país, pendente de votação no Senado | Médio prazo (2 a 4 anos) |

| Migração dos proprietários de marcas para formatos de recarga em cosméticos premium, reduzindo a demanda por envelopes de uso único | -0.2% | Cidades de Nível 1 com canais de varejo boutique | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Coleta Municipal Limitada de Filmes Flexíveis

A rede de resíduos legada do México prioriza a captura de garrafas rígidas de PET, deixando a recuperação de filmes finos claramente subinvestida. As instalações municipais de recuperação de materiais frequentemente carecem de classificadores ópticos e decks de classificação por ar capazes de isolar filmes de LDPE e PP, obrigando os conversores a reciclar aparas em materiais de menor valor em vez de recuperar PCR das coletas domiciliares. Embora a SEDEMA relate que as empresas de reciclagem de plástico na Cidade do México quase triplicaram entre 2022 e 2024, nenhuma processa filmes multicamada em escala comercial. As marcas correm o risco de não atingir as metas voluntárias de reciclabilidade de 2025, o que leva a avaliações contingenciais de soluções em papel para snacks secos. Na ausência de infraestrutura adequada, os governos estaduais adiam incentivos fiscais sobre aterros que poderiam financiar investimentos em ciclos fechados. Os varejistas respondem com projetos-piloto de caixas de devolução nas lojas, mas os volumes permanecem insuficientes para justificar linhas de lavagem dedicadas.

Volatilidade no Preço das Resinas Poliméricas Vinculada aos Insumos da USGC

Os preços à vista de etileno e propileno na USGC subiram 17% trimestre a trimestre no início de 2025, na sequência de paralisações de craqueadores por condições climáticas adversas. Simultaneamente, uma tarifa de 25% dos EUA sobre importações de resina norte-americana comprimiu as margens dos conversores nas grades de filme vinculadas à exportação. Plantas de filme de menor porte sem opções de hedge financeiro adiaram as compras de resina, levando a paralisações intermitentes de produção e prazos de entrega estendidos para os processadores de alimentos. A volatilidade cambial — com o MXN valorizando 6% frente ao USD durante 2025 — agrava as complexidades de planejamento de matérias-primas. Os compostos tentam repassar os custos, mas as marcas de snacks fixam licitações anuais, forçando iniciativas de eficiência operacional para compensar os aumentos das resinas. As multinacionais de maior porte utilizam programas de compra antecipada e integração com fornecedores de resinas para estabilizar os custos de insumos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Material: Os Plásticos Mantêm o Domínio Apesar da Aceleração na Adoção do Papel

Os plásticos mantiveram-se dominantes em 2025, quando o polietileno, o polipropileno e o EVOH especializado responderam por 47,10% da participação do mercado de embalagens flexíveis do México, principalmente porque as estruturas multicamada oferecem barreiras incomparáveis contra umidade e aroma para exportações de snacks e laticínios. Os substratos de papel apresentam o progresso mais rápido, crescendo a uma CAGR de 5,62%, à medida que os varejistas reagem às proibições de sacolas plásticas em áreas urbanas e as redes de serviço rápido testam embrulhos resistentes a gordura e sem flúor. O tamanho do mercado de embalagens flexíveis do México para formatos à base de papel deve crescer de forma constante à medida que os conversores instalam linhas de revestimento por cortina que aplicam dispersões à base de água, permitindo que o papel lide com a umidade de alimentos congelados sem delaminação. A folha de alumínio permanece indispensável para sobrembalagens de blisteres farmacêuticos e confeitaria premium, mas o escrutínio sobre sustentabilidade impulsiona a adoção de PET metalizado-óxido, que imita o brilho da folha enquanto facilita a separação de materiais nos recicladores.

A crescente demanda por soluções monomateriais também influencia a seleção de resinas, levando os conversores ao polietileno de alta densidade (HDPE), que atinge as metas de reciclabilidade dos varejistas sem comprometer a integridade do fechamento. Enquanto isso, o polipropileno biorientado (BOPP) continua a dominar os painéis frontais de snacks salgados por sua clareza e brilho, com acabamentos foscos especiais ganhando preferência entre as marcas premium de chips de tortilla. A ascensão do papel é auxiliada pela madura infraestrutura de celulose do México em Veracruz e Sonora, que fornece kraft certificado pelo FSC para aplicações de sacolas de transporte e sacos de farinha. O setor de embalagens flexíveis do México experimenta simultaneamente o PE de base biológica derivado do etanol de cana-de-açúcar, embora os elevados prêmios dos insumos limitem a escala imediata em comparação com os polímeros de base fóssil. As decisões sobre materiais dependem cada vez mais de métricas de avaliação do ciclo de vida incorporadas nos scorecards dos varejistas, ampliando a demanda por conteúdo de PCR certificado por terceiros tanto em substratos plásticos quanto em papel.

Nota: Participações de segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Produto: Os Sachês Lideram Enquanto Sacos e Envelopes Aceleram

Os sachês garantiram 35,10% do mercado de embalagens flexíveis do México em 2025, à medida que as estruturas verticais com topos de abertura fácil por corte a laser tornaram-se padrão em petiscos para animais de estimação, purês infantis e bebidas funcionais. Fechamentos com zipper e deslizante melhoram a refechabilidade, favorecendo o uso em movimento e a redução do desperdício alimentar. Os sachês de base plana ganham espaço no café premium, onde a apresentação elevada nas prateleiras comanda margens de varejo superiores. Sacos e envelopes, embora tradicionalmente vistos como formatos de entrada, exibem uma CAGR de 5,38% graças a embalagens de controle de porção que introduzem marcas nacionais em pequenos comércios rurais. A proliferação de envelopes também aborda as restrições de acessibilidade, permitindo que marcas de xampu e temperos ofereçam preços a MXN 5.

As mangas termorretráteis e os rótulos de estiramento formam um subsegmento especializado, mas influente. As cervejarias adotam mangas de corpo inteiro para acomodar a rápida proliferação de SKUs enquanto mantêm a eficiência da cadeia de suprimentos, embora os desafios de reciclabilidade persistam porque as garrafas de PET exigem a remoção das mangas. Os filmes de alta barreira para concentrados líquidos integram bicos compatíveis com dispensadores domésticos, apoiando a emergente economia de recarga. Os investimentos em maquinário priorizam linhas de fabricação de sachês de alta velocidade com controle de tensão de teia acionado por servo que maneja espessuras mais finas sem deformação. O tamanho do mercado de embalagens flexíveis do México vinculado a envelopes para comércio eletrônico cresce à medida que filmes de PE coextrudados de 50 micrômetros substituem envelopes bolha, melhorando a utilização do espaço e reduzindo os custos de frete para varejistas de moda.

Por Setor do Usuário Final: Alimentação Dominante, mas Bebidas Entregam o Crescimento Mais Rápido

Os processadores de alimentos consumiram 41,30% de todas as embalagens flexíveis em 2025, impulsionados por robustas exportações de snacks congelados e pela crescente demanda doméstica por refeições prontas refrigeradas entre domicílios com dupla renda. Filmes de vácuo de alta barreira prolongam a vida útil de carnes e frutos do mar, reduzindo as perdas no varejo e reforçando a proposta de valor do plástico em meio ao escrutínio ambiental. As marcas de laticínios adotam tampas de iogurte de 5 camadas que equilibram a permeabilidade ao oxigênio e a reciclabilidade sem alumínio. O tamanho do mercado de embalagens flexíveis do México dedicado a aplicações de bebidas está se expandindo a uma CAGR de 5,12%, energizado por sachês de concentrado de cerveja artesanal e envelopes de bebidas eletrolíticas que circulam eficientemente por canais de comércio eletrônico transfronteiriço.

Os exportadores de cerveja, pressionados pelas tarifas dos EUA sobre latas de alumínio, inovam com cerveja em sistema bag-in-box destinada a microcervejarias dos EUA, criando demanda de nicho por liners de barreira de 5 galões. A demanda farmacêutica permanece estável, com sachês de esterilização de dispositivos médicos exigindo laminados de filme Tyvek que suportem ciclos de óxido de etileno. As marcas de cuidados domésticos e pessoais adotam sacos de recarga à base de filme para detergentes e sabonetes líquidos, conquistando a fidelidade do consumidor por meio de uma economia de custo unitário reduzido. O setor de embalagens flexíveis do México também abastece o segmento de eletrônicos com sachês dissipativos de estática, à medida que o nearshoring de plantas de montagem acelera nos estados fronteiriços, evidenciando a diversificação intersetorial do mercado.

Nota: Participações de segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

Os estados fronteiriços do norte — Baja California, Sonora e Nuevo León — concentram 41,60% do valor do mercado de embalagens flexíveis do México, pois os clusters de maquiladoras escoam milhões de unidades de snacks e bebidas para supermercados dos EUA com prazos de entrega rodoviária de 48 horas. As terras altas centrais, lideradas pela Cidade do México e pelo Bajío, contribuem com 38,30%, refletindo o denso consumo doméstico e os centros de distribuição omnicanal. O Corredor Interoceânico visa reduzir a logística costa a costa em 40%; os conversores miram Oaxaca e Veracruz para futuros locais de plantas para atender às emergentes zonas de processamento de frutos do mar. A heterogeneidade regulatória molda os padrões de demanda: as rígidas proibições de uso único na Cidade do México impulsionam testes em papel, enquanto a postura permissiva de Chihuahua favorece sacolas de LDPE orientadas ao custo. A variação climática também dita as especificações de barreira; as instalações úmidas da Costa do Golfo demandam filmes de baixa taxa de transmissão de vapor de água (WVTR), enquanto os exportadores áridos do norte priorizam barreiras ao oxigênio para remessas de longo percurso.

Panorama regulatório

A embalagem flexível colocada no mercado mexicano é regida por Normas Oficiales Mexicanas (NOMs) obrigatórias que abrangem segurança, especificações técnicas e rotulagem, com supervisão de contato com alimentos vinculada à COFEPRIS. Uma referência central de conformidade para proprietários de marcas e convertedores é a NOM-051-SCFI/SSA1-2010 para rotulagem de alimentos pré-embalados e bebidas não alcoólicas, que orienta a arte gráfica, os avisos e o posicionamento das informações em formatos flexíveis usados em alimentos e bebidas.

Em 2026, a Lei Geral de Economia Circular (Ley General de Economia Circular) introduziu um marco federal em torno da circularidade, incluindo a responsabilidade estendida do produtor, e desencadeou um processo de harmonização para regras estaduais e municipais que já variam (por exemplo, controles mais rígidos de itens de uso único na Cidade do México). Com regulamentos de implementação e normas relacionadas ainda em desenvolvimento, convertedores e importadores devem manter a conformidade com as NOMs no nível da embalagem, ao mesmo tempo em que acompanham como os novos requisitos de economia circular afetam as alegações de reciclabilidade, as expectativas de rastreabilidade e as decisões de seleção de materiais, como designs monomaterial e incorporação de PCR.

Análise da cadeia de valor

A cadeia de valor de embalagens flexíveis do México começa com o fornecimento de resinas e substratos (PE, PP, resinas de barreira especiais como EVOH, papel e uso limitado de alumínio laminado), seguido pela extrusão e orientação de filmes, adesivos ou revestimento e laminação (cada vez mais sem solventes), impressão (flexografia, rotogravura e crescente digital para tiragens curtas), conversão de sachês e sacos, e distribuição para usuários de alimentos, bebidas, cuidados pessoais, farmacêuticos e industriais. No elo posterior, o ciclo de recuperação permanece desigual para filmes flexíveis. A economia estabelecida de coleta e reciclagem é mais forte para materiais como PET, alumínio e papelão do que para estruturas flexíveis multicamadas, o que limita tanto o volume quanto a consistência da matéria-prima pós-consumo para aplicações flexíveis de alta especificação.

Órgãos do setor como ANIPAC, AMEE e Inboplast apoiam treinamento, alinhamento técnico e preparação para conformidade à medida que os requisitos de circularidade se tornam mais rígidos. Convertedores e proprietários de marcas coordenam qualificação, testes e certificação para atender às especificações de varejistas e exportação. A Lei Geral de Economia Circular de janeiro de 2026 direciona a cadeia para o design voltado à reciclagem, documentação vinculada à EPR e rastreabilidade mais explícita, aumentando o papel de recicladores certificados, projetos-piloto de retorno e parceiros de gestão de resíduos, além dos fornecedores tradicionais de matérias-primas e convertedores.

Cenário Competitivo

Os cinco principais fornecedores — Amcor, Sealed Air, Huhtamaki, Constantia Flexibles e SigmaQ — controlam aproximadamente 48% da receita do mercado de embalagens flexíveis do México, deixando os conversores de médio porte competindo em agilidade e atendimento localizado. A fusão da Amcor com a Berry Global visa USD 650 milhões em sinergias e eleva sua capacidade de fornecer sachês retortáveis e filmes de barreira médica.[1]Amcor plc, "Amcor Conclui Combinação com a Berry Global," amcor.com A SigmaQ investe em impressão digital para atender a exportadores de cerveja artesanal que buscam tiragens de pequenos lotes, enquanto o Grupo Gondi aproveita suas fábricas de papel integradas para capturar a crescente demanda por sacos de barreira à base de papel. Os investimentos em tecnologia concentram-se em laminadores sem solvente e prensas CI-flexo de 9 cores que reduzem o desperdício de configuração em 30%. A diferenciação em sustentabilidade se intensifica: o sachê de PP monomaterial da Huhtamaki, lançado em 2024, agora contém 35% de PCR e atende aos padrões de rotulagem de reciclagem da Cidade do México. Enquanto isso, novos entrantes de nicho experimentam rastreabilidade habilitada por blockchain para documentar a procedência do conteúdo reciclado.

Líderes do Setor de Embalagens Flexíveis do México

Amcor PLC

Sealed Air Corporation

Innovia Films

Constantia Flexibles Holding GmbH

Uflex Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade acionável é a de estruturas flexíveis escaláveis e recicláveis que ainda atendam aos requisitos de desempenho de barreira e durabilidade para e-commerce. A recuperação municipal limitada do México para filmes multicamadas cria uma lacuna prática para aplicações em que a demanda por alimentos, alimentos para animais de estimação e bebidas voltadas à exportação exige alto desempenho de barreira.

A Lei Geral de Economia Circular de 2026 ancora um movimento em direção à EPR e ao design circular, o que leva proprietários de marcas e convertedores a redesenhar embalagens, documentar fluxos de materiais e qualificar alternativas recicladas ou recicláveis para alegações defensáveis em jurisdições como a Cidade do México e canais de exportação sob requisitos vinculados ao USMCA. As oportunidades de investimento e capacidade estão se concentrando em três áreas já visíveis nas ações atuais do mercado: (i) capacidade e localização vinculadas à demanda de embalagens norte-americana, ilustrada pela expansão anunciada pela SIG de sua planta em Querétaro para ampliar a produção de produtos embalados; (ii) automação e conversão e impressão mais inteligentes que apoiam a produção de FMCG com deslocalização próxima ("near-shoring"), prazos de entrega mais curtos e trocas rápidas de SKU, destacadas pelo forte foco do setor na EXPO PACK Mexico 2026; e (iii) serviços e materiais habilitadores da economia circular, incluindo qualificação de PCR, estruturas monomaterial esterilizáveis em autoclave e conformidade de rotulagem ou rastreabilidade, que ajudam a reduzir a lacuna entre os requisitos de desempenho e as restrições de fim de vida para formatos flexíveis.

Desenvolvimentos recentes do setor

- Junho de 2026: a SIG anunciou um plano de expansão para sua planta em Querétaro para aumentar a capacidade de produção, com fases do projeto iniciando em 2026 e uma expansão de longo prazo para volumes mais altos. A iniciativa fortalece o fornecimento local para formatos de produtos embalados e apoia a reposição mais rápida para a demanda norte-americana atendida a partir do México.

- Abril de 2025: a Amcor concluiu sua combinação integral em ações com a Berry Global, com sinergias-alvo de 650 milhões de USD. A integração amplia a escala da Amcor em capacidades de embalagens flexíveis, melhorando sua capacidade de atender aplicações de alta barreira e especializadas para clientes de alimentos, bebidas e saúde que operam no México.

- Junho de 2024: a Huhtamaki avançou sua plataforma de sachês monomaterial de PP lançada em 2024, posicionando-a para clientes que priorizam designs alinhados à reciclabilidade em mercados urbanos como a Cidade do México. A mudança de produto reforça a diferenciação competitiva em torno da simplificação de materiais, mantendo os requisitos de desempenho para aplicações lideradas por sachês.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada no México a partir de embalagens flexíveis que utilizam materiais não rígidos, vendidas como formatos de embalagem finalizados para necessidades de embalagem de consumo e industriais. Ele abrange formatos flexíveis comuns, como filmes, envoltórios, sacos e sachês, usados em necessidades de embalagem de alimentos, cuidados pessoais e farmacêuticos.

Exclusões de escopo: exclui formatos de embalagem rígidos, como garrafas, potes e latas, e quaisquer materiais flexíveis não voltados a embalagem que não sejam vendidos como embalagem.

Visão geral da segmentação

- Por Tipo de Material

- Plásticos

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

- Policloreto de Vinila (PVC)

- Álcool Etileno-Vinílico (EVOH)

- Papel

- Folha de Alumínio

- Plásticos

- Por Tipo de Produto

- Sachês

- Sacos e Envelopes

- Filmes e Embrulhos

- Mangas Termorretráteis e Rótulos

- Outros Formatos

- Por Setor do Usuário Final

- Alimentação

- Alimentos Congelados

- Produtos Lácteos

- Frutas e Vegetais

- Carne, Aves e Frutos do Mar

- Produtos de Panificação e Snacks

- Confeitaria

- Outros Alimentos

- Bebidas

- Farmacêutico e Médico

- Cuidados Domésticos e Pessoais

- Industrial e Químico

- Alimentação

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para mapear a base de demanda e a direção de preços antes da construção do modelo, pois as embalagens flexíveis abrangem muitos usos finais e cadeias de materiais no México. Consultamos fontes públicas, como estatísticas de comércio e aduanas do México, séries de produção industrial do INEGI, indicadores macroeconômicos do banco central e publicações sobre meio ambiente e gestão de resíduos que discutem regras de embalagem e reciclagem.

Para ancorar sinais de oferta e custo, também revisamos atualizações de materiais e embalagens de associações do setor, artigos revisados por pares sobre estruturas flexíveis e desempenho de barreira, e registros públicos de empresas e apresentações a investidores de participantes do setor de embalagens e resinas que operam no México. Quando necessário, foram usadas assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e visões de importação e exportação em nível de embarque para verificar cruzadamente movimentos de capacidade e fluxos comerciais. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para confirmar o que a pesquisa documental não conseguia mostrar claramente, especialmente as mudanças de mix entre formatos, usos finais e estruturas de materiais, e o ritmo da repasse de preços no México. Conversamos com uma variedade de convertedores, participantes de matérias-primas, distribuidores e grandes compradores em alimentos, cuidados pessoais e farmacêuticos, e depois reverificamos premissas-chave quando as respostas mostraram grande variação pelo país.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Diretores executivos (CXOs): 12% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 14% | Gerentes: 48% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma abordagem top-down, na qual os indicadores de demanda de embalagens do México são convertidos em uma participação de embalagens flexíveis, usando sinais de adoção de formato, intensidade de embalagem por uso final e mudanças observadas em direção a sachês, sacos e filmes flexíveis. Para manter os totais realistas, o resultado é corroborado com verificações bottom-up seletivas, como faixas de receita de convertedores amostrados, volumes implícitos multiplicados por preços médios de venda observados e verificações de canal em formatos flexíveis de alta rotatividade.

As principais entradas do modelo incluem a penetração de embalagens flexíveis nas categorias de alimentos e bebidas, tendências de uso de sachês e envelopes, a direção dos preços de resina e alumínio laminado que afeta a precificação, mudanças no fluxo comercial de filmes e laminados de embalagem, e o crescimento da fabricação vinculado ao near-shoring que aumenta a produção de bens embalados. Para a previsão, foi usada análise de cenários em torno do repasse de preços e do mix, apoiada por expectativas baseadas em entrevistas sobre mudanças estruturais vinculadas à sustentabilidade e o momento de redução de gramatura ou mudanças para monomaterial. Quando as evidências bottom-up estavam incompletas para atividades informais menores, a lacuna foi tratada por meio de escalonamento conservador com base em sinais de consumo do lado da demanda, em vez de assumir cobertura total de relatórios.

Validação de dados e ciclo de atualização

Os resultados são verificados usando várias etapas para que saltos inusitados em volume implícito, precificação ou participação de mercado sejam detectados precocemente e corrigidos. Comparamos os totais modelados com sinais independentes, como tendências de produção de embalagens, mudanças no balanço comercial de insumos flexíveis-chave e movimentos de preços de materiais, e então as variações são discutidas em uma revisão interna antes da aprovação final.

Se as entradas primárias divergirem por tipo de respondente ou por exposição de uso final, chamadas de acompanhamento são acionadas e as premissas são ajustadas até que a dispersão seja explicável. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente a demanda ou a precificação no México. Antes da entrega, uma passagem final de atualização é concluída para que os clientes recebam a visão mais atual com base nas informações mais recentes disponíveis.

Tamanho do mercado mexicano de embalagens flexíveis segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números de mercado publicados para embalagens flexíveis no México podem parecer muito distantes entre si porque cada publicador estabelece suas próprias regras sobre o que conta como receita de embalagens flexíveis e quais anos são tratados como a base atual. As diferenças também aparecem quando um modelo se apoia mais nas expedições de materiais e outro se apoia mais na demanda por uso final, o que altera a forma como o mix e a precificação são projetados adiante.

A principal lacuna vem de como as embalagens multicamadas e específicas de estrutura são tratadas, em que a Mordor Intelligence conta embalagens flexíveis apenas quando são vendidas como formatos flexíveis finalizados no México (filmes, envoltórios, sacos e sachês) e evita misturar visões mais amplas apenas de multicamadas que podem se sobrepor a pools de valor de embalagens adjacentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,02 bilhões de USD (2026) | |

| Editor de Pesquisa Setorial A | 4,52 bilhões de USD (2025) | Usa um ano-base diferente e uma janela de previsão mais longa, e sua descrição de escopo sugere uma inclusão mais ampla de estruturas flexíveis e categorias de materiais, o que pode elevar o valor inicial em comparação com uma contagem orientada por formato. |

| Portal de Embalagens Especializadas B | 10,00 bilhões de USD (2024) | Acompanha o segmento de embalagens flexíveis multicamadas, que é uma definição de estrutura mais restrita, mas frequentemente medida com limites de valor diferentes e pode se sobrepor a outros pools de embalagens, tornando-o não diretamente comparável a um total de mercado de embalagens flexíveis em formato finalizado. |

Quando o ano e o escopo estão alinhados, a maior parte da dispersão se torna explicável pelo que é incluído, como a precificação é projetada adiante e se a estimativa é orientada por formato ou por estrutura. Ao manter o pool de demanda vinculado a formatos flexíveis finalizados e depois verificar cruzadamente com sinais de oferta e comércio, a estimativa permanece rastreável até entradas que podem ser repetidas e revalidadas durante as atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens flexíveis do México em 2026?

O mercado está avaliado em USD 4,02 bilhões e deve atingir USD 5,06 bilhões até 2031.

Qual é a CAGR prevista para a demanda por embalagens flexíveis no México?

Espera-se uma taxa de crescimento anual de 4,69% de 2026 a 2031.

Qual formato de produto domina as vendas?

Os sachês verticais e de base plana respondem por 35,10% da receita de 2025 graças à praticidade e ao apelo visual.

Qual material está crescendo mais rapidamente?

As embalagens flexíveis à base de papel estão se expandindo a uma CAGR de 5,62%, pois as marcas buscam soluções recicláveis.

Qual região do México consome mais embalagens flexíveis?

Os estados fronteiriços do norte lideram com 41,60% de participação em valor, porque as plantas de maquiladoras atendem aos varejistas dos EUA.

Como o nearshoring afetará os conversores locais?

As linhas de FMCG relocadas sob as regras do USMCA elevarão a demanda por filmes de alta barreira em conformidade com as regulamentações mexicanas e norte-americanas, sustentando adições constantes de capacidade até 2031.

Página atualizada pela última vez em: