Tamanho e Participação do Mercado de Medicamentos para Diabetes no México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

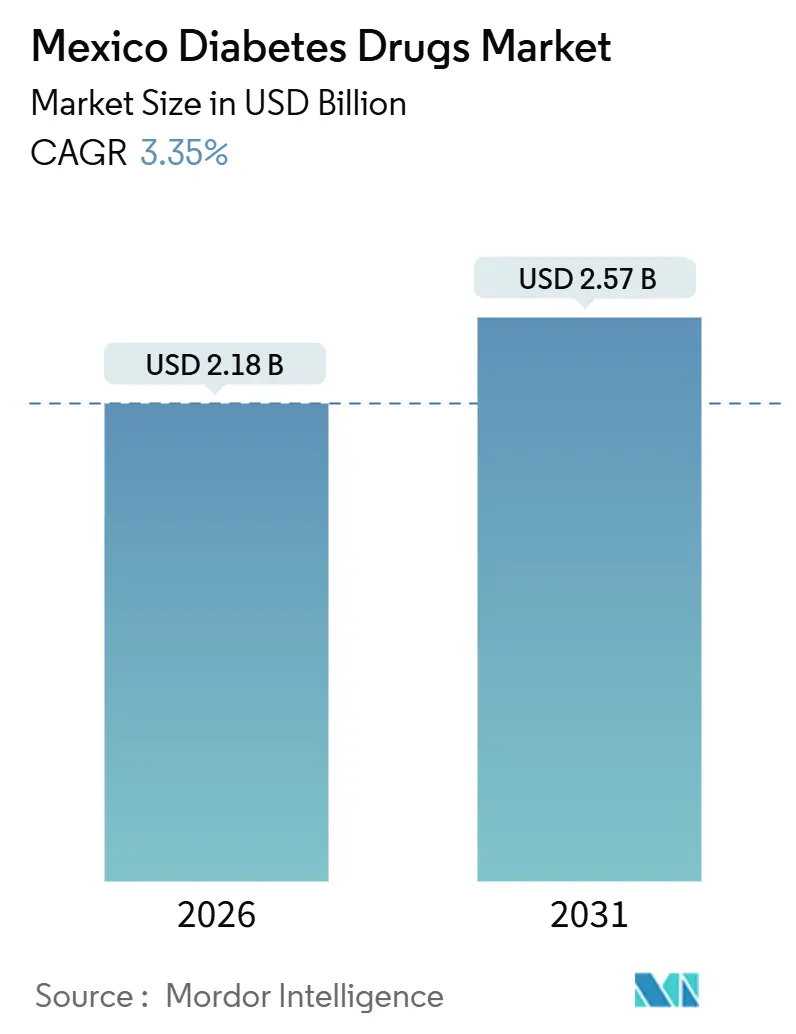

| Tamanho do Mercado (2026) | 2.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Diabetes no México por Mordor Intelligence

O tamanho do Mercado de Medicamentos para Diabetes no México é estimado em USD 2,18 bilhões em 2026 e deve atingir USD 2,57 bilhões até 2031, a um CAGR de 3,35% durante o período de previsão (2026-2031).

O crescimento persistente reflete o aumento da carga clínica, a demanda crescente por terapias modernas e as reformas nas políticas de aquisição que favorecem biossimilares com preços competitivos. A prevalência de diabetes em adultos subiu para 18,3% em 2024, enquanto a obesidade atingiu 36,1%, ampliando o conjunto de pacientes elegíveis para tratamento e impulsionando prescrições estáveis de metformina, análogos de insulina basal e agonistas do receptor GLP-1. As aprovações da COFEPRIS de três biossimilares de insulina glargina entre 2024 e 2025 aceleraram as economias em licitações, porém atrasos administrativos sob o novo modelo de compras liderado pelo IMSS causaram desabastecimentos intermitentes que redirecionaram pacientes para canais de varejo com preços mais elevados. Os dados de desfechos cardiovasculares e renais para as classes GLP-1 e SGLT-2 também estão alterando os hábitos dos médicos, com cardiologistas e nefrologistas emitindo prescrições que vão além do controle glicêmico. Enquanto isso, as seguradoras privadas estão ampliando os formulários para medicamentos inovadores, criando nichos premium que as empresas multinacionais disputam para atender.

Principais Conclusões do Relatório

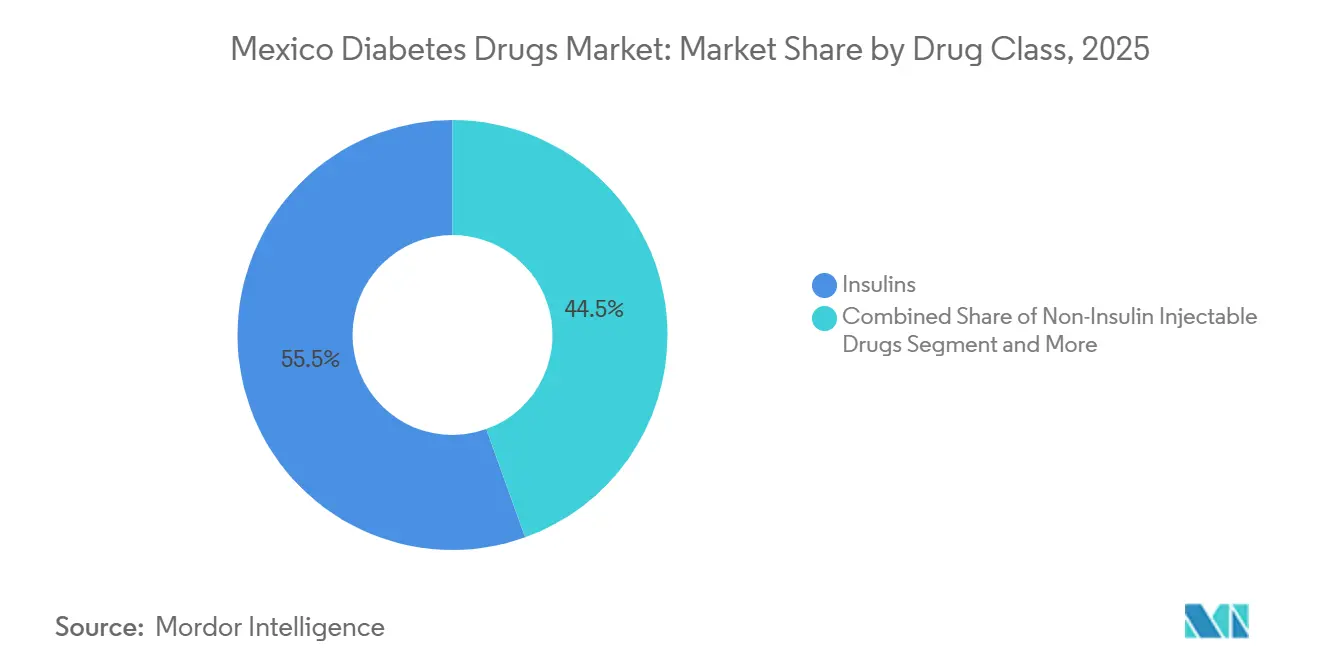

- Por classe de fármaco, as insulinas lideraram com 55,55% de participação na receita em 2025; os injetáveis não insulínicos têm projeção de expansão a um CAGR de 4,15% até 2031.

- Por via de administração, as formulações subcutâneas detinham 69,53% da participação do mercado de medicamentos para diabetes no México em 2025, enquanto as terapias orais devem crescer a um CAGR de 4,75% até 2031.

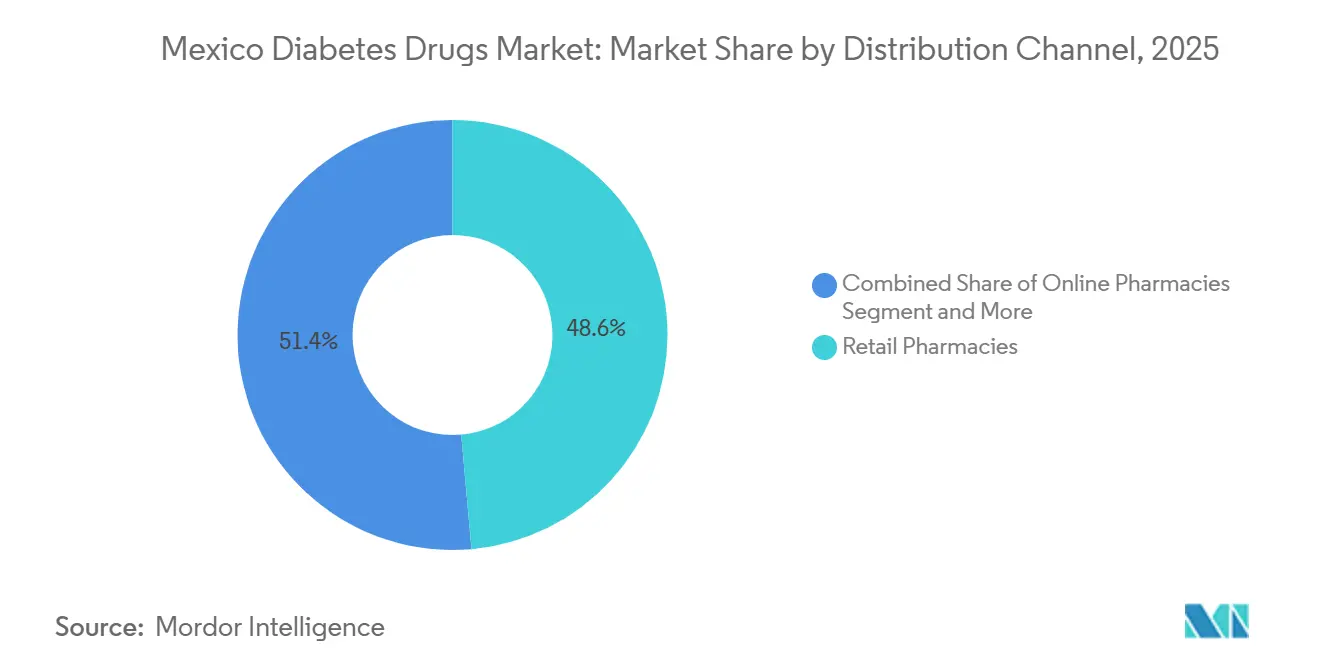

- Por canal de distribuição, as farmácias de varejo comandavam 48,63% do tamanho do mercado de medicamentos para diabetes no México em 2025, enquanto as farmácias on-line registram o CAGR projetado mais rápido, de 5,87%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Medicamentos para Diabetes no México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência de diabetes tipo 2 e obesidade | +1.2% | Em todo o país, mais acentuado nos estados do norte | Longo prazo (≥ 4 anos) |

| Reformas nas licitações governamentais ampliando a adoção de insulina biossimilar | +0.8% | Populações beneficiárias do IMSS e do ISSSTE | Médio prazo (2 a 4 anos) |

| Adoção do GLP-1 para benefício dual em diabetes-obesidade e cardiovascular | +0.9% | Grandes centros urbanos | Médio prazo (2 a 4 anos) |

| Penetração de teleprescrição e e-farmácias no México rural | +0.5% | Municípios rurais do sul e do centro | Longo prazo (≥ 4 anos) |

| Crescimento dos planos de seguro privado que cobrem terapias inovadoras | +0.6% | Mercados de trabalho metropolitanos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Diabetes Tipo 2 e Obesidade

A prevalência de diabetes em adultos no México atingiu 18,3% em 2024, juntamente com uma taxa de obesidade de 36,1%, tendências mais pronunciadas nos estados da fronteira norte, onde dietas hipercalóricas e estilos de vida sedentários convergem. A dupla epidemia está adicionando aproximadamente 400.000 novos adultos elegíveis para tratamento a cada ano, porém apenas 47% dos pacientes diagnosticados atingem HbA1c abaixo de 7%. As menores taxas de controle entre adultos de 35 a 50 anos intensificam a demanda por injetáveis de segunda linha e impulsionam o crescimento de volume nas classes de insulina basal e GLP-1. A insuficiência nos programas de mudança de estilo de vida reforça ainda mais a dependência farmacológica, sustentando a expansão constante do mercado de medicamentos para diabetes no México.

Reformas nas Licitações Governamentais Ampliando a Adoção de Insulina Biossimilar

A COFEPRIS aprovou três biossimilares de insulina glargina de 2024 a 2025, alinhando-se aos mandatos federais de contenção de custos que enfatizam os biológicos intercambiáveis. As licitações do IMSS no segundo trimestre de 2025 destinaram 38% do volume basal aos biossimilares, gerando MXN 420 milhões (USD 24 milhões) em economias anuais[1]IMSS, "Informe de Compras y Licitaciones 2025," imss.gob.mx. As clínicas agora gerenciam SKUs de originadores e biossimilares, sobrecarregando a capacidade da cadeia de frio e aumentando as necessidades de orientação para uma troca segura. As concessões de preços do Basaglar da Biocon superaram o Lantus em 30-35%, porém a confusão sobre as diferenças nos dispositivos ocasionalmente gera relatos de hipoglicemia noturna. Mesmo com as fricções, os biossimilares estão consolidando bases de aquisição estruturalmente mais baixas, sustentando a elevação do CAGR no médio prazo.

Adoção do GLP-1 para Benefício Dual em Diabetes-Obesidade e Cardiovascular

Os ensaios de desfechos cardiovasculares reformularam o posicionamento do GLP-1 após a liraglutida e a dulaglutida demonstrarem reduções de 12-13% nos eventos MACE, levando os cardiologistas a defenderem esses agentes para a prevenção secundária. A COFEPRIS concedeu à semaglutida uma indicação cardiovascular em março de 2024, ampliando a utilidade clínica justamente quando as seguradoras privadas elevam os tetos de reembolso[2]COFEPRIS, "Registro de Biosimilares 2025," cofepris.gob.mx. A escassez global de fornecimento limitou as entregas a 60% dos pedidos dos distribuidores no início de 2025, gerando arbitragem no mercado paralelo com margens próximas a 40%. Ainda assim, o entusiasmo dos prescritores está elevando a penetração dos injetáveis não insulínicos e consolidando a adoção multiespecialidade no mercado de medicamentos para diabetes no México.

Penetração de Teleprescrição e E-Farmácias no México Rural

O Marco de Saúde Digital de dezembro de 2024 legalizou as prescrições eletrônicas para medicamentos à base de insulina e GLP-1. As parcerias entre plataformas como a Doctoralia e as farmacias digitales ampliaram o acesso nas áreas rurais, com a Prixz registrando um salto de 210% nos pedidos de medicamentos para diabetes em cidades com menos de 50.000 habitantes no período até o primeiro trimestre de 2025. Os prazos de entrega têm uma média de 48 horas, porém apenas 34% dos envios com cadeia de frio mantêm a temperatura entre 2 °C e 8 °C, colocando em risco a eficácia da insulina. A fiscalização regulatória e o investimento em resfriadores passivos determinarão a penetração de longo prazo e, portanto, as vendas incrementais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto preço das insulinas inovadoras e dos agonistas do receptor GLP-1 limitando o reembolso público | -0.7% | Instituições públicas nacionais | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimentos e licitações nulas causando desabastecimento | -0.5% | Clínicas rurais e periurbanas | Curto prazo (≤ 2 anos) |

| Produtos GLP-1 ilícitos ou falsificados via redes sociais | -0.3% | Grandes cidades com alto uso de redes sociais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço das Insulinas Inovadoras e dos Agonistas do Receptor GLP-1 Limitando o Reembolso Público

Toujeo, Tresiba, Ozempic e agentes similares têm preço de tabela de 4 a 6 vezes o custo da insulina NPH ou da metformina, sobrecarregando os orçamentos do IMSS e do ISSSTE, que cobriram 12% dos gastos com medicamentos para os agentes GLP-1 em 2025. Um fornecimento de 30 dias de Ozempic custa entre MXN 3.200 e MXN 4.500, equivalente a aproximadamente 40% do salário mínimo mensal, deixando 85% dos diabéticos sem acesso financeiro quando não há seguro privado[3]Secretaria de Saúde, "Informe de Abasto de Medicamentos 2025," salud.gob.mx. Os médicos frequentemente recorrem às sulfonilureias apesar dos riscos de hipoglicemia, desacelerando a transição para medicamentos cardioprotetores essenciais ao mercado de medicamentos para diabetes no México.

Volatilidade na Cadeia de Suprimentos e Licitações Nulas Causando Desabastecimento

Quando a UNOPS devolveu as compras ao IMSS em 2024, falhas na qualificação de propostas desencadearam licitações nulas em 18% dos processos de solicitação de proposta de insulina, deixando 23% das clínicas primárias sem fornecimento de insulina basal por mais de 30 dias no primeiro trimestre de 2025. Os longos atrasos nos pagamentos persuadiram alguns participantes a não apresentarem propostas, reduzindo os campos competitivos e agravando as escassezes, especialmente nas áreas rurais, onde as margens de varejo chegam a 80%. Os desabastecimentos distorcem o comportamento de prescrição, corroem a adesão e acentuam as desigualdades regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Fármaco: Biossimilares Reformulam a Economia da Insulina

As insulinas representaram 55,55% da receita em 2025, impulsionadas por análogos basais como glargina e degludeca, que dominam os formulários do IMSS e do ISSSTE. Os injetáveis não insulínicos, principalmente os agonistas do receptor GLP-1, apresentam o CAGR mais rápido, de 4,15%, com previsão até 2031, refletindo o endosso multiespecialidade para proteção cardiovascular. Os agentes basais capturaram 62% das receitas de insulina em 2025; os produtos bolus adicionaram 23%, enquanto as insulinas humanas preencheram os 15% restantes da participação, predominantemente em clínicas rurais que preferem frascos estáveis à temperatura ambiente. O volume de licitação de 38% da glargina biossimilar em 2025 gerou MXN 420 milhões em economias e reduziu diretamente o tamanho do mercado de medicamentos para diabetes no México para insulina basal, ao mesmo tempo que expandiu o volume de unidades. Os grupos de pacientes sinalizaram, no entanto, lacunas de orientação que causaram eventos de titulação incorreta de dose após trocas obrigatórias, ilustrando os obstáculos contínuos de adesão.

A diversificação terapêutica continua com os inibidores do SGLT-2 apresentando robustas evidências cardioprotetoras. Jardiance e Farxiga ampliaram as indicações após os ensaios EMPA-REG e DAPA-CKD, estimulando cardiologistas e nefrologistas a coprescrever com metformina, o que está expandindo a receita de medicamentos orais em ritmo mais acelerado do que as sulfonilureias. Os injetáveis combinados, como Xultophy e Ryzodeg, permanecem abaixo de 5% dos pacientes tratados com insulina devido ao reembolso limitado, mas sinalizam um futuro em que regimes simplificados sustentam a diferenciação de mercado no mercado de medicamentos para diabetes no México.

Por Via de Administração: Formulações Orais Ganham Espaço

A administração subcutânea reteve 69,53% da participação em 2025, ancorada pelas canetas de insulina e GLP-1 que continuam indispensáveis para o controle do diabetes tipo 1 e do tipo 2 avançado. Os medicamentos orais têm projeção de expansão a um CAGR de 4,75%, a via mais robusta, graças às indicações do SGLT-2 que transcendem a glicemia e ao lançamento da semaglutida oral Rybelsus da Novo Nordisk em meados de 2024. A fadiga persistente com injeções — 42% dos usuários de insulina deixam de aplicar pelo menos três doses mensais — reforça o interesse por alternativas orais e tecnologias de canetas conectadas que abordam as lacunas de adesão.

A empagliflozina reduziu as hospitalizações por insuficiência cardíaca em 25% no EMPEROR-Reduced, consolidando seu papel mesmo quando a HbA1c está abaixo da meta. A redução de 39% na progressão da doença renal pela dapagliflozina no DAPA-CKD impulsiona ainda mais a adoção oral entre os nefrologistas. A participação subcutânea permanecerá dominante, porém as mudanças incrementais em direção aos comprimidos ampliarão o alcance terapêutico e reforçarão a autonomia dos pacientes no mercado de medicamentos para diabetes no México.

Por Canal de Distribuição: E-Farmácias Disruptam o Varejo Tradicional

As redes de varejo retiveram 48,63% das vendas de 2025, impulsionadas pela orientação do farmacêutico e pelos descontos de fidelidade. As farmácias on-line estão em uma trajetória de CAGR de 5,87%, à medida que o Marco de Saúde Digital legitima as prescrições eletrônicas para insulina e injetáveis controlados. O aumento dos pedidos da Prixz nos pequenos municípios demonstra que os modelos digitais podem suprir as lacunas geográficas, embora o cumprimento da cadeia de frio para os biológicos ainda seja inconsistente, criando um fosso de qualidade de serviço para os players que investem em micro-hubs refrigerados.

As farmácias hospitalares, em grande parte nas redes do IMSS e do ISSSTE, dispensaram 35% do volume em 2025, mas enfrentam desabastecimentos crônicos devido a licitações nulas e limitações orçamentárias. Essa volatilidade canaliza pacientes para pontos de varejo onde os custos da insulina são 60-80% mais altos, incentivando os importadores paralelos a adquirir biossimilares da América Central com margens de 25-30%. À medida que a infraestrutura digital amadurece e a banda larga rural melhora, as e-farmácias estão posicionadas para capturar participação das lojas físicas, especialmente para terapias orais que evitam as limitações da cadeia de frio, reformulando o cálculo de entrada no mercado de medicamentos para diabetes no México.

Análise Geográfica

Os estados do norte entregaram 32% do valor de mercado em 2025, apesar de abrigarem apenas 18% da população, refletindo maior prevalência de diabetes de 21,4% e maior cobertura de seguro privado entre as forças de trabalho das maquilas. A Cidade do México e o Estado de México adjacente contribuíram com 28% da receita por meio de redes densas de clínicas especializadas que dispõem de marcas GLP-1 e SGLT-2 nos segmentos privados de pagamento à vista. As regiões do sul, como Oaxaca, Chiapas e Guerrero, registraram apenas 12% de participação porque a densidade de endocrinologistas é baixa — um para cada 85.000 pessoas —, e os formulários públicos ainda dependem de metformina e insulina NPH.

A penetração da teleprescrição está começando a reduzir essa diferença. Sessenta e oito por cento dos pedidos de diabetes da Prixz no primeiro trimestre de 2025 vieram de cidades com menos de 100.000 habitantes, confirmando a demanda latente onde as farmácias físicas são escassas. Porém, apenas 34% dos envios rurais de insulina atendem aos padrões de temperatura, evidenciando os obstáculos logísticos que retardam o acesso equitativo. Os estados da fronteira revelam vazamentos transfronteiriços; aproximadamente 15-20% dos residentes diabéticos compram insulina nos Estados Unidos para garantir fornecimento consistente e familiaridade com a marca, desviando aproximadamente USD 45 milhões anualmente dos canais domésticos. A penetração de biossimilares e o comércio eletrônico lícito podem gradualmente repatriar esse fluxo de saída, mas a garantia de qualidade e a segurança nos pagamentos serão decisivas.

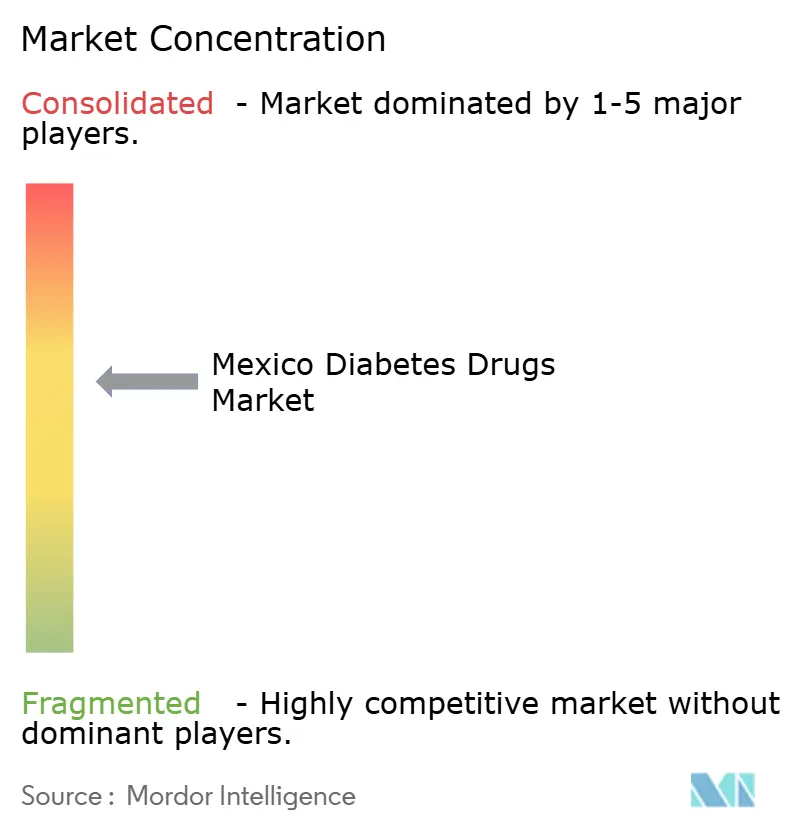

Panorama Competitivo

Novo Nordisk, Eli Lilly e Sanofi detinham uma parcela significativa das vendas de insulina em 2025, configurando um campo moderadamente concentrado apesar do surgimento de concorrentes biossimilares. A Novo Nordisk comprometeu USD 200 milhões em 2024 para expandir sua unidade em Querétaro, com o objetivo de localizar o envase final para o Ozempic e o Rybelsus e reduzir os prazos de entrega de 12 semanas para 4 semanas.

A Sanofi está incluindo glicômetros e tiras reagentes junto com o Lantus nas licitações do IMSS para neutralizar a vantagem de preço de 30-35% do Basaglar, mas o biossimilar ainda conquistou 18% do volume de insulina do IMSS até dezembro de 2025. AstraZeneca e Boehringer Ingelheim apresentam conjuntamente Farxiga e Jardiance a cardiologistas e nefrologistas, elevando as prescrições de SGLT-2 em 34% em 2024. As empresas de e-farmácias como Prixz e Farmacias del Ahorro Digital aproveitam a integração com telemedicina e redes de última milha para capturar o crescimento com CAGR de 5,87% na distribuição. A tecnologia é outro diferencial: a Novo Nordisk patenteou uma caneta de insulina conectada em março de 2024, com o objetivo de reduzir a taxa de não adesão de 42% por meio de lembretes de dose enviados aos smartphones.

Líderes do Setor de Medicamentos para Diabetes no México

Boehringer Ingelheim

Eli Lilly and Company

AstraZeneca plc

Novo Nordisk A/S

Sanofi S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Fundo de Engajamento Social da Boehringer Ingelheim investiu nas Clínicas del Azúcar para abrir quatro centros de diabetes acessíveis no México.

- Abril de 2025: A Novo Nordisk lançou semaglutida 2,4 mg para apoiar a perda de peso em adultos obesos no México.

Escopo do Relatório do Mercado de Medicamentos para Diabetes no México

De acordo com o escopo do relatório, os medicamentos para diabetes são fármacos utilizados para gerenciar e tratar o diabetes mellitus, uma condição crônica de saúde caracterizada por níveis elevados de açúcar no sangue. Esses medicamentos ajudam a regular os níveis de glicose no sangue, melhorar a capacidade do organismo de utilizar a insulina ou aumentar a produção de insulina, dependendo do tipo de diabetes e do medicamento específico.

O mercado de medicamentos para diabetes no México é segmentado por classe de fármaco, via de administração e canal de distribuição. Por classe de fármaco, o mercado inclui insulinas, medicamentos antidiabéticos orais, medicamentos injetáveis não insulínicos e medicamentos combinados. As insulinas são ainda categorizadas em insulinas basais/de ação prolongada, insulinas bolus/de ação rápida, insulinas humanas tradicionais e insulinas biossimilares. As insulinas basais/de ação prolongada incluem Lantus (insulina glargina), Levemir (insulina detemir), Toujeo (insulina glargina), Tresiba (insulina degludeca) e Basaglar (insulina glargina biossimilar). As insulinas bolus/de ação rápida compreendem NovoRapid/Novolog (insulina aspart), Humalog (insulina lispro) e Apidra (insulina glulisina). As insulinas humanas tradicionais incluem Novolin/Actrapid/Insulatard, Humulin e Insuman, enquanto as insulinas biossimilares são segmentadas em biossimilares de insulina glargina e biossimilares de insulina humana. Os medicamentos antidiabéticos orais são divididos em biguanidas, inibidores da alfa-glicosidase, agonistas do receptor dopamina-D2, inibidores do SGLT-2, inibidores da DPP-4, sulfonilureias e meglitinidas. Os inibidores do SGLT-2 incluem canagliflozina (Invokana), empagliflozina (Jardiance), dapagliflozina (Farxiga/Forxiga) e ipragliflozina (Suglat). Os inibidores da DPP-4 consistem em sitagliptina (Januvia), saxagliptina (Onglyza), linagliptina (Tradjenta), alogliptina (Nesina/Vipidia) e vildagliptina (Galvus). Os medicamentos injetáveis não insulínicos incluem agonistas do receptor GLP-1, como Victoza (liraglutida), Byetta (exenatida), Bydureon (exenatida ER), Trulicity (dulaglutida) e Lyxumia (lixisenatida), juntamente com análogos da amilina. Os medicamentos combinados são segmentados em misturas de insulina e combinações de medicamentos orais. As misturas de insulina incluem NovoMix (insulina aspart bifásica), Ryzodeg (insulina degludeca + aspart) e Xultophy (insulina degludeca + liraglutida). Por via de administração, o mercado é segmentado em métodos oral, subcutâneo e intravenoso. Por canal de distribuição, o mercado é dividido em farmácias hospitalares, farmácias de varejo e farmácias on-line.

| Insulinas | Insulinas Basais / de Ação Prolongada | Lantus (Insulina Glargina) |

| Levemir (Insulina Detemir) | ||

| Toujeo (Insulina Glargina) | ||

| Tresiba (Insulina Degludeca) | ||

| Basaglar (Insulina Glargina, biossimilar) | ||

| Insulinas Bolus / de Ação Rápida | NovoRapid / Novolog (Insulina Aspart) | |

| Humalog (Insulina Lispro) | ||

| Apidra (Insulina Glulisina) | ||

| Insulinas Humanas Tradicionais | Novolin / Actrapid / Insulatard | |

| Humulin | ||

| Insuman | ||

| Insulinas Biossimilares | Biossimilares de Insulina Glargina | |

| Biossimilares de Insulina Humana | ||

| Medicamentos Antidiabéticos Orais | Biguanidas | |

| Inibidores da Alfa-glicosidase | ||

| Agonistas do Receptor Dopamina-D2 | ||

| Inibidores do SGLT-2 | Canagliflozina (Invokana) | |

| Empagliflozina (Jardiance) | ||

| Dapagliflozina (Farxiga/Forxiga) | ||

| Ipragliflozina (Suglat) | ||

| Inibidores da DPP-4 | Sitagliptina (Januvia) | |

| Saxagliptina (Onglyza) | ||

| Linagliptina (Tradjenta) | ||

| Alogliptina (Nesina/Vipidia) | ||

| Vildagliptina (Galvus) | ||

| Sulfonilureias | ||

| Meglitinidas | ||

| Injetáveis Não Insulínicos | Agonistas do Receptor GLP-1 | Victoza (Liraglutida) |

| Byetta (Exenatida) | ||

| Bydureon (Exenatida ER) | ||

| Trulicity (Dulaglutida) | ||

| Lyxumia (Lixisenatida) | ||

| Análogo da Amilina | ||

| Medicamentos Combinados | Combinações de Insulina | NovoMix (Insulina Aspart Bifásica) |

| Ryzodeg (Insulina Degludeca + Aspart) | ||

| Xultophy (Insulina Degludeca + Liraglutida) | ||

| Combinações Orais | ||

| Oral |

| Subcutânea |

| Intravenosa |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias On-line |

| Por Classe de Fármaco | Insulinas | Insulinas Basais / de Ação Prolongada | Lantus (Insulina Glargina) |

| Levemir (Insulina Detemir) | |||

| Toujeo (Insulina Glargina) | |||

| Tresiba (Insulina Degludeca) | |||

| Basaglar (Insulina Glargina, biossimilar) | |||

| Insulinas Bolus / de Ação Rápida | NovoRapid / Novolog (Insulina Aspart) | ||

| Humalog (Insulina Lispro) | |||

| Apidra (Insulina Glulisina) | |||

| Insulinas Humanas Tradicionais | Novolin / Actrapid / Insulatard | ||

| Humulin | |||

| Insuman | |||

| Insulinas Biossimilares | Biossimilares de Insulina Glargina | ||

| Biossimilares de Insulina Humana | |||

| Medicamentos Antidiabéticos Orais | Biguanidas | ||

| Inibidores da Alfa-glicosidase | |||

| Agonistas do Receptor Dopamina-D2 | |||

| Inibidores do SGLT-2 | Canagliflozina (Invokana) | ||

| Empagliflozina (Jardiance) | |||

| Dapagliflozina (Farxiga/Forxiga) | |||

| Ipragliflozina (Suglat) | |||

| Inibidores da DPP-4 | Sitagliptina (Januvia) | ||

| Saxagliptina (Onglyza) | |||

| Linagliptina (Tradjenta) | |||

| Alogliptina (Nesina/Vipidia) | |||

| Vildagliptina (Galvus) | |||

| Sulfonilureias | |||

| Meglitinidas | |||

| Injetáveis Não Insulínicos | Agonistas do Receptor GLP-1 | Victoza (Liraglutida) | |

| Byetta (Exenatida) | |||

| Bydureon (Exenatida ER) | |||

| Trulicity (Dulaglutida) | |||

| Lyxumia (Lixisenatida) | |||

| Análogo da Amilina | |||

| Medicamentos Combinados | Combinações de Insulina | NovoMix (Insulina Aspart Bifásica) | |

| Ryzodeg (Insulina Degludeca + Aspart) | |||

| Xultophy (Insulina Degludeca + Liraglutida) | |||

| Combinações Orais | |||

| Por Via de Administração | Oral | ||

| Subcutânea | |||

| Intravenosa | |||

| Por Canal de Distribuição | Farmácias Hospitalares | ||

| Farmácias de Varejo | |||

| Farmácias On-line | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de medicamentos para diabetes no México até 2031?

A previsão é que o mercado atinja USD 2,57 bilhões até 2031.

Qual classe de fármaco está crescendo mais rapidamente no México?

Os agonistas do receptor GLP-1 estão avançando a um CAGR de 4,15% até 2031.

Qual é o papel da insulina biossimilar nas licitações públicas?

A glargina biossimilar capturou 38% do volume de insulina basal nas licitações do IMSS em 2025.

Por que as farmácias on-line estão ganhando espaço?

As normas de teleprescrição finalizadas em 2024 permitem prescrições eletrônicas de insulina, possibilitando que as e-farmácias alcancem rapidamente os pacientes rurais.

Qual região do México gasta mais com medicamentos para diabetes?

Os estados do norte respondem por 32% dos gastos nacionais devido à maior prevalência e à maior cobertura de seguro privado.

O que limita o acesso público às terapias inovadoras com GLP-1?

Os preços elevados e os tetos orçamentários significam que apenas 12% do orçamento público de medicamentos cobriu os produtos GLP-1 em 2025.

Página atualizada pela última vez em: