Tamanho e Participação do Mercado de Aplicativos de Saúde Menstrual

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

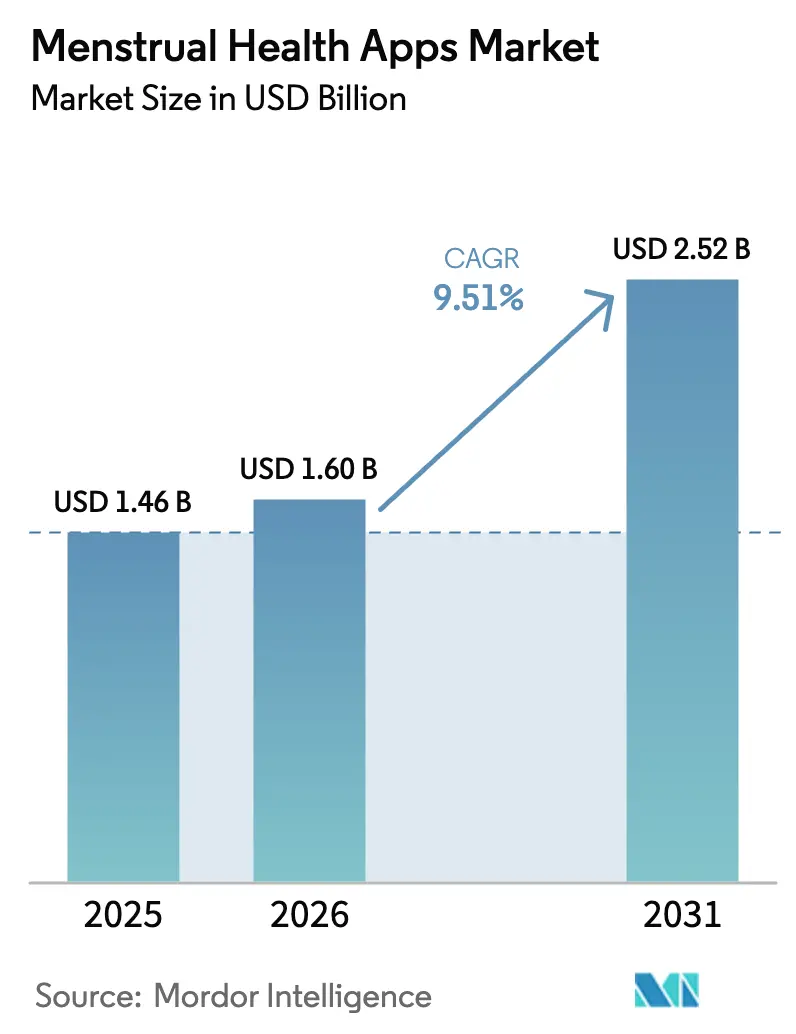

| Tamanho do Mercado (2026) | 1.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.51% CAGR |

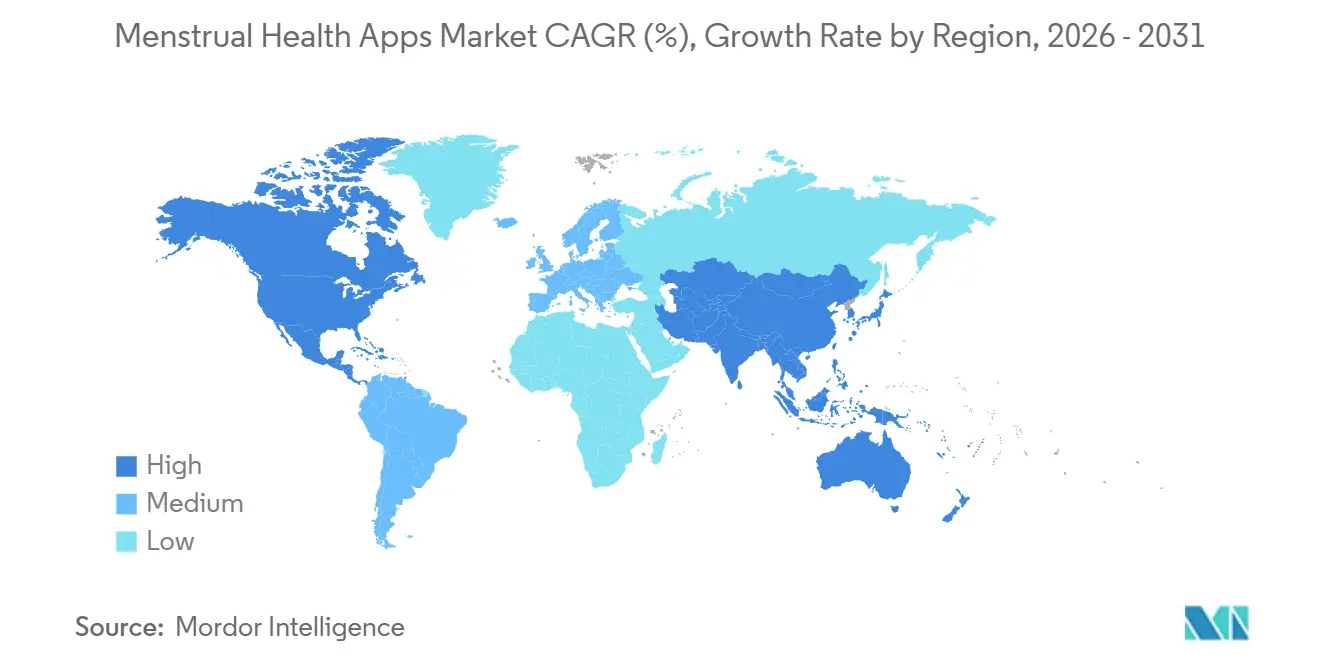

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos de Saúde Menstrual por Mordor Intelligence

O tamanho do mercado de aplicativos de saúde menstrual deve crescer de USD 1,46 bilhão em 2025 para USD 1,60 bilhão em 2026 e está previsto para atingir USD 2,52 bilhões até 2031 a um CAGR de 9,51% no período 2026-2031. A intensificação da adoção de smartphones, a aceitação regulatória do rastreamento de fertilidade baseado em algoritmos e os benefícios de saúde reprodutiva patrocinados por empregadores estão se combinando para transferir dados pessoais de ciclo dos arquivos clínicos para aplicativos controlados pelo consumidor, expandindo o mercado de aplicativos de saúde menstrual muito além de sua base inicial de adotantes. O financiamento de capital de risco sinaliza confiança duradoura: a Série C de julho de 2024 da Flo Health avaliou a empresa acima de USD 1 bilhão, enquanto a Maven Clinic fechou uma Série F de USD 125 milhões com uma avaliação de USD 1,7 bilhão em outubro de 2024. A integração com hardware é outro fator estrutural favorável, com os sensores de temperatura de pulso do Apple Watch alimentando estimativas retrospectivas de ovulação diretamente no Cycle Tracking, reduzindo a fricção de entrada e atraindo usuários de alta renda para o mercado de aplicativos de saúde menstrual. Enquanto isso, a lei de Karnataka de 2025, que concede 12 dias anuais de licença menstrual remunerada sem certificação médica, está incentivando empregadores indianos a fornecer assinaturas de aplicativos para que as equipes de RH possam auditar a utilização de licenças, um modelo de política que provavelmente se espalhará pela Ásia-Pacífico e estimulará maior penetração de mercado.

Principais Conclusões do Relatório

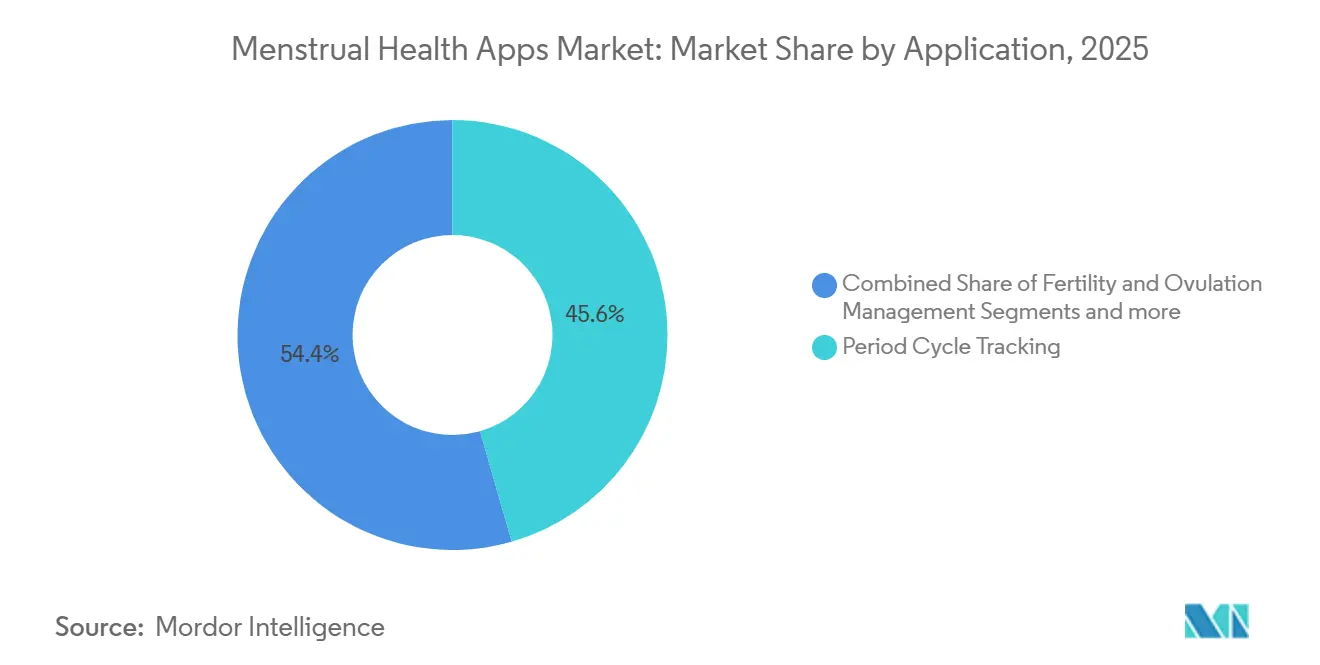

- Por aplicação, o Rastreamento de Ciclo Menstrual liderou com 45,56% da participação do mercado de aplicativos de saúde menstrual em 2025.

- Por plataforma, o Android detinha 57,61% do tamanho do mercado de aplicativos de saúde menstrual em 2025.

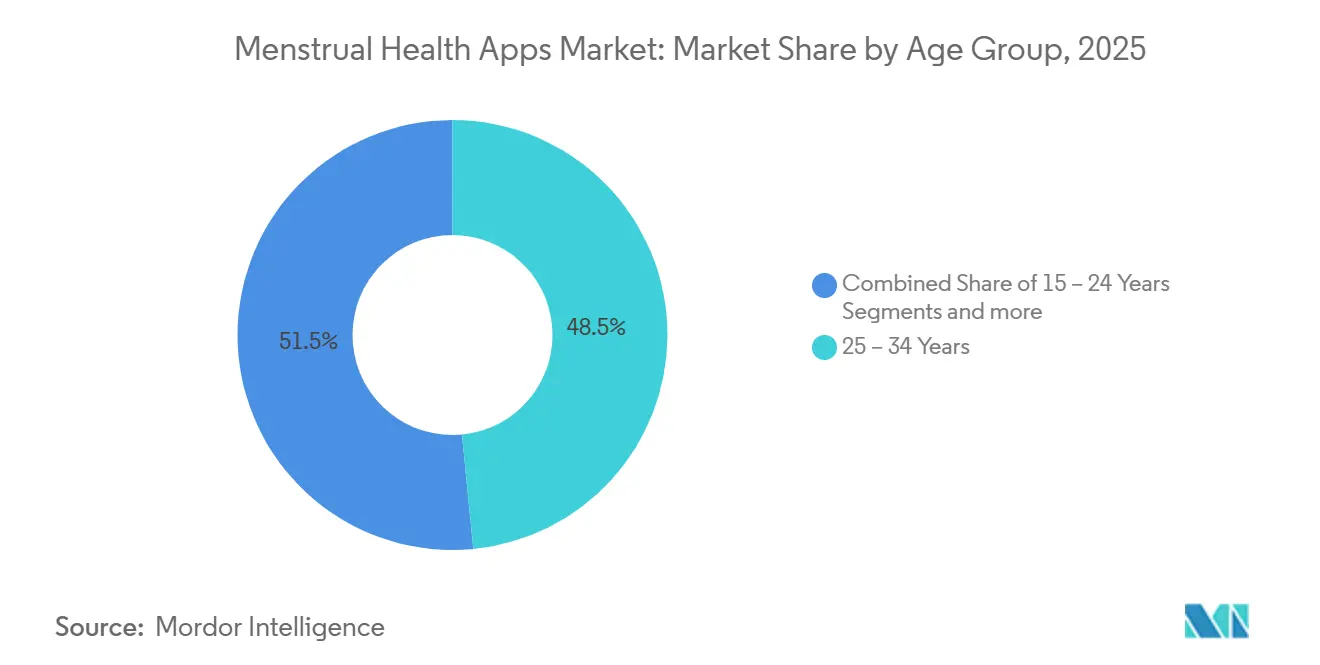

- Por faixa etária, o segmento de 25–34 anos representou 48,47% dos usuários em 2025, enquanto a coorte de 15–24 anos avança a um CAGR de 10,49% até 2031.

- Por geografia, a América do Norte detinha 42,12% do tamanho do mercado de aplicativos de saúde menstrual em 2025; a Ásia-Pacífico é a de crescimento mais rápido, a um CAGR de 10,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aplicativos de Saúde Menstrual

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior conscientização sobre saúde menstrual e reprodutiva | +1.8% | Global, com campanhas concentradas na Índia e na África Subsaariana | Médio prazo (2-4 anos) |

| Crescente penetração de smartphones e internet móvel | +2.1% | Núcleo da APAC, com expansão para MEA e América Latina | Curto prazo (≤ 2 anos) |

| Integração com dispositivos vestíveis inteligentes e ecossistemas de sistema operacional de saúde | +1.5% | América do Norte, Europa Ocidental, APAC urbana | Médio prazo (2-4 anos) |

| Modelos freemium e de assinatura acelerando o ARPU | +1.3% | Global, com camadas premium na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Legislação de licença menstrual catalisando a adoção por empregadores | +0.9% | Espanha, Japão, Índia (Karnataka), Coreia do Sul, Taiwan | Longo prazo (≥ 4 anos) |

| Carteiras de dados de saúde descentralizadas permitindo integração baseada em confiança | +0.6% | UE (jurisdições em conformidade com o GDPR), programas piloto nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Conscientização sobre Saúde Menstrual e Reprodutiva

Campanhas de saúde pública que redefinem a menstruação como uma questão de direitos, em vez de uma preocupação de higiene, estão ampliando o mercado de aplicativos de saúde menstrual em regiões de baixa renda. A iniciativa de 2024 do UNFPA integrou a alfabetização sobre ciclos menstruais nos currículos do ensino médio em 12 países, enquanto o programa escolar da Unicharm India alcançou 760.000 adolescentes até meados de 2025, normalizando o uso de aplicativos entre rastreadores de primeira viagem.[1]Fundo de População das Nações Unidas, "Saúde e Direitos Menstruais," unfpa.org Os acordos com empregadores da Maven Clinic com Amazon, AT&T e Microsoft convertem a conscientização em receita empresarial, contornando os custos de aquisição direta ao consumidor. O ministério da saúde do Japão registrou um aumento anual de 23% nas solicitações de licença menstrual no exercício fiscal de 2024, e os downloads do aplicativo Sofy da Unicharm ultrapassaram 3,37 milhões até junho de 2025, ilustrando como a normalização de políticas pode acelerar a adoção digital. A desstigmatização cultural também é visível nas redes sociais, onde usuários da Geração Z compartilham capturas de tela de rastreamento de sintomas, reforçando a difusão entre pares e aprofundando a presença do mercado de aplicativos de saúde menstrual. O resultado líquido é um funil mais amplo de usuários iniciantes que frequentemente transitam do rastreamento gratuito para análises premium em seis meses.

Crescente Penetração de Smartphones e Internet Móvel

A GSMA contabilizou 1,8 bilhão de assinantes móveis e 1,4 bilhão de usuários de internet móvel na Ásia-Pacífico em 2024, com a penetração de smartphones na Índia atingindo 54% e na Indonésia 68%, levando o mercado de aplicativos de saúde menstrual a milhões de novos usuários. O relatório de tendências de 2025 da Adjust pontuou a Ásia-Pacífico com 45, o maior índice de crescimento global para aplicativos de saúde e fitness, enquanto o custo médio por instalação na Índia era de USD 0,03, permitindo aquisição em escala com orçamentos reduzidos. A participação de mercado de 57,61% do Android em 2025 reflete essa dinâmica, mas o iOS está crescendo mais rapidamente a um CAGR de 10,41% porque o bloqueio de múltiplos dispositivos da Apple eleva os custos de troca. A divergência econômica exige estratégias duplas: os aplicativos Android buscam volume por meio de camadas freemium com suporte a anúncios, enquanto os aplicativos iOS monetizam por meio de assinaturas anuais aprimoradas por dispositivos vestíveis. A aceleração da implantação de redes 4G na África e na América Latina deve replicar o padrão da Ásia, preparando o mercado de aplicativos de saúde menstrual para um crescimento regional sustentado de dois dígitos.[2]Apple, "Usando o Rastreamento de Ciclo," apple.com

Integração com Dispositivos Vestíveis Inteligentes e Ecossistemas de Sistema Operacional de Saúde

O acordo de junho de 2025 da Maven Clinic com o Oura Ring integra temperatura contínua da pele e variabilidade da frequência cardíaca nas previsões de fertilidade, reduzindo a entrada manual de dados e aprimorando a precisão das fases do ciclo. Os sensores de temperatura de pulso do Apple Watch Series 8, disponíveis no mercado desde 2022, eliminam a necessidade de termômetros de cabeceira e preenchem automaticamente o Cycle Tracking no iPhone, Watch e iPad, consolidando o domínio da Apple no segmento premium do mercado de aplicativos de saúde menstrual. O rastreador IVY+ da Bellabeat, lançado em maio de 2025, oferece monitoramento contínuo com bateria de sete dias, atraindo usuários que preferem um dispositivo dedicado à experiência de um smartwatch. Os pipelines de hardware criam uma barreira de dados; plataformas sem APIs para dispositivos vestíveis correm o risco de serem relegadas a calendários básicos, um recurso agora incluído gratuitamente nos sistemas operacionais. Consequentemente, os investidores estão direcionando capital para empresas capazes de garantir integrações de firmware, elevando a importância das alianças de hardware no mercado de aplicativos de saúde menstrual.

Modelos Freemium e de Assinatura Acelerando o ARPU

O relatório de benchmarks de 2025 da RevenueCat aponta a receita mediana por instalação no Dia 60 em USD 1,98 para aplicativos de saúde e o valor vitalício por pagante no Ano 1 em USD 86,35, ressaltando que a monetização disciplinada já está incorporada nos melhores desempenhos. A conversão de avaliação para pagamento tem média de 39,9%, mas salta para 68,3% entre o decil superior, comprovando que fluxos de integração cuidadosamente elaborados aumentam a velocidade do fluxo de caixa. A Flo Health divulgou 5 milhões de assinantes pagantes e USD 200 milhões em reservas brutas em 2024, equivalendo a um ARPU de aproximadamente USD 40, alinhado com o preço mediano de assinatura anual de USD 39,99. As camadas premium agora incluem análise de sintomas por IA, consultas de telemedicina e conteúdo por fase de vida, transformando o mercado de aplicativos de saúde menstrual em um motor de receita recorrente em vez de um download único. À medida que mais jurisdições aprovam leis de transparência tributária em lojas de aplicativos, os operadores de plataformas estão renegociando divisões de pagamento, o que pode melhorar ainda mais as margens dos editores ao longo do horizonte de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações com privacidade de dados e segurança cibernética | -1.2% | Global, agudo nos EUA pós-Dobbs, UE sob o GDPR | Curto prazo (≤ 2 anos) |

| Precisão algorítmica e escrutínio regulatório de alegações de saúde | -0.8% | América do Norte (FDA), UE (marcação CE), emergente na APAC | Médio prazo (2-4 anos) |

| Riscos de descoberta legal pós-Roe para dados de usuários nos EUA | -0.7% | Estados Unidos, com impacto em plataformas multinacionais | Curto prazo (≤ 2 anos) |

| Políticas mais rígidas de lojas de aplicativos sobre dados de saúde sensíveis | -0.5% | Global (Apple App Store, Google Play) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações com Privacidade de Dados e Segurança Cibernética

O acordo de 2021 da Comissão Federal de Comércio com a Flo Health exige auditorias de privacidade independentes até 2041, tornando o caso um lembrete perpétuo de responsabilidade no mercado de aplicativos de saúde menstrual.[3]Comissão Federal de Comércio, "Acordo Flo Health," ftc.gov A revisão da Mozilla em 2022 mostrou que 72% dos aplicativos de período careciam de políticas de exclusão transparentes, enquanto 40% não utilizavam criptografia em trânsito. A Lei de Exclusão da Califórnia, em vigor a partir de 2026, exige exclusão com um clique em todos os corretores, enquanto o SB 3 de Connecticut proíbe o geofencing em torno de clínicas de saúde reprodutiva, aumentando a complexidade de conformidade. As regras de integração do HealthKit da Apple, introduzidas em 2025, agora exigem avaliações de segurança de terceiros, um choque de custos para desenvolvedores em estágio inicial. Em conjunto, esses marcos amplificam o ceticismo dos usuários e inflacionam os orçamentos jurídicos, desacelerando ligeiramente a taxa de crescimento do mercado de aplicativos de saúde menstrual.

Precisão Algorítmica e Escrutínio Regulatório de Alegações de Saúde

A Natural Cycles obteve a autorização 510(k) da FDA em 2018 com um Índice Pearl de uso perfeito de 0,98, mas as orientações atualizadas sobre algoritmos de fertilidade aprimorados por IA ainda estão ausentes, colocando outros fornecedores em um limbo regulatório. Um estudo de 2024 do JMIR cobrindo 326 usuários registrou uma taxa de gravidez não planejada de 14% entre aqueles que dependiam de aplicativos para contracepção, destacando lacunas de eficácia no mundo real. O Regulamento de IA da União Europeia classifica algoritmos preditivos de saúde como de alto risco a partir de 2025, exigindo avaliações de conformidade e vigilância pós-mercado que inflacionam os gastos com conformidade. As equipes de revisão das lojas de aplicativos agora solicitam documentação clínica antes de aprovar alegações de marketing, criando um gargalo para iterações rápidas. Coletivamente, esses fatores injetam cautela nos lançamentos comerciais, desacelerando a velocidade de desenvolvimento de recursos no mercado de aplicativos de saúde menstrual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Análise de Sintomas Migrando do Bem-Estar para o Clínico

A Gestão de Saúde Menstrual e Análise de Sintomas deve expandir-se a um CAGR de 10,34% até 2031, superando o mercado de aplicativos de saúde menstrual mais amplo graças à demanda por insights preditivos que vão além do timing de ovulação. O Rastreamento de Ciclo Menstrual manteve 45,56% da receita de 2025, mas a comoditização se aproxima à medida que a Apple e o Google continuam a incluir calendários básicos gratuitamente. O tamanho do mercado de aplicativos de saúde menstrual para análise de sintomas deve adicionar quase USD 420 milhões em novo valor ao longo do período de perspectiva, enquanto alertas de anomalias para endometriose e síndrome dos ovários policísticos ajudam os usuários a buscar atendimento mais cedo, estreitando os vínculos com os médicos.

O estudo de novembro de 2025 da Flo com 19 milhões de usuários confirmou correlações estatisticamente robustas entre a progesterona da fase lútea e sintomas como flutuações de humor, levando a plataforma a apresentar prompts clínicos personalizados. A Natural Cycles lançou o NC° Perimenopause em outubro de 2025, sinalizando que verticais por fase de vida podem estender o valor vitalício do cliente. A Gestão de Fertilidade e Ovulação permanece um monetizador intermediário, mas a pulseira com autorização da FDA da Ava automatiza a captura de dados por meio de sensores de pulso noturnos, elevando o nível competitivo para aplicativos de entrada manual. À medida que a análise de sintomas obtém validação científica, espera-se que a aceitação por pagadores em benefícios de empregadores e seguradoras aumente, adicionando uma camada empresarial ao mercado de aplicativos de saúde menstrual.

Por Plataforma: Posicionamento Premium do iOS Versus Escala do Android

O Android detinha 57,61% de participação em 2025 devido ao seu domínio na Ásia-Pacífico e na América Latina, onde consumidores sensíveis ao preço inundam o mercado de aplicativos de saúde menstrual. No entanto, o iOS está crescendo mais rapidamente a um CAGR de 10,41% até 2031, impulsionado pelos sensores do Apple Watch e pela sincronização entre dispositivos que aumenta a fidelização. O tamanho do mercado de aplicativos de saúde menstrual derivado de usuários de iOS já representa uma proporção desproporcional de 60% dos assinantes pagantes da Flo, embora o iOS comande apenas 40% do total de instalações.

A RevenueCat observa o valor vitalício mediano no Ano 1 no iOS em USD 92,50 contra USD 78,20 no Android, validando um maior gasto com aquisição de clientes no ecossistema da Apple. A API Health Connect do Google visa espelhar a interoperabilidade do HealthKit, mas a adoção é modesta, e muitas plataformas líderes roteiam dados de dispositivos vestíveis pelos frameworks da Apple. Os obstáculos de conformidade distorcem ainda mais o cenário: a exigência da Apple em 2025 por auditorias de segurança de terceiros eleva custos que muitos desenvolvedores focados em Android não conseguem absorver. Consequentemente, o mercado de aplicativos de saúde menstrual está se bifurcando: os aplicativos Android dependem de receita de anúncios freemium, enquanto os aplicativos iOS agrupam camadas de assinatura com análises de dispositivos vestíveis, produzindo uma economia por usuário mais elevada.

Por Faixa Etária: Crescimento da Geração Z e Oportunidades na Perimenopausa

Os usuários com idades entre 15–24 anos estão expandindo a um CAGR de 10,49%, estimulados por programas de educação menstrual baseados em escolas, como a iniciativa da Unicharm India, que normalizou o rastreamento digital entre usuários de primeira viagem. A coorte de 25–34 anos ainda representa 48,47% da base instalada de 2025, alinhando-se com os anos de pico de fertilidade e a adoção de recursos premium, incluindo gráficos de temperatura basal e kits de ovulação.

Os dados demográficos mais maduros também estão crescendo. O NC° Perimenopause e o módulo de menopausa da Flo atendem ao grupo de 45+ anos, que os dados da Oova mostram compor 46% dos usuários de tiras hormonais. A integração do Apple Watch da Amissa oferece pontuação de gravidade de sintomas legível por médicos, criando uma ponte para consultas de reposição hormonal. Como resultado, o mercado de aplicativos de saúde menstrual está se tornando um companheiro vitalício em vez de uma ferramenta exclusiva de fertilidade, com plataformas competindo para reter usuários ao longo dos marcos reprodutivos.

Análise Geográfica

A América do Norte representou 42,12% da receita de 2025 no mercado de aplicativos de saúde menstrual, impulsionada por benefícios de empregadores, aplicativos contraceptivos com autorização da FDA e alta penetração de smartphones. O painel de 2025 da RevenueCat coloca o valor mediano por pagante no Ano 1 em USD 95,40 na região, refletindo disposição para pagar por análises premium. As ansiedades de privacidade pós-Dobbs levaram a Califórnia, Connecticut e Washington a aprovar leis de consentimento para vinculação de geolocalização e histórico de navegação, aumentando os custos de conformidade para provedores menores.

A Europa espelha a intensidade regulatória da América do Norte sob o GDPR e o próximo Regulamento de IA, mas a lei de licença menstrual da Espanha e a adoção por empregadores alemães estão transformando políticas em funis de receita. A Ásia-Pacífico é o cluster de crescimento mais rápido, a um CAGR de 10,59%, impulsionada por smartphones acessíveis e políticas favoráveis, como o mandato de licença menstrual de Karnataka em 2025. A GSMA reporta 1,8 bilhão de assinantes na região, sustentando uma enorme base endereçável.

O Oriente Médio e África e a América do Sul são mercados nascentes, mas promissores. A rede de pagamento instantâneo Pix do Brasil alcançou 150 milhões de usuários em 2024, reduzindo a fricção para conversões de assinaturas. As seguradoras sul-africanas, como a Discovery Health, estão pilotando recompensas de rastreamento de ciclo, e os países do Conselho de Cooperação do Golfo combinam propriedade de smartphones quase universal com cautela cultural, exigindo encaminhamentos médicos em vez de marketing convencional.

Cenário Competitivo

O mercado de aplicativos de saúde menstrual é moderadamente fragmentado. Uma pesquisa de março de 2024 da Reproductive BioMedicine Online colocou o Clue com 31,6% e o Flo com 24,2% da participação de usuários, sem que nenhum player consiga impor preços premium além das taxas anuais medianas de USD 39,99. O capital de risco está se concentrando em plataformas capazes de oferecer telemedicina, dados de dispositivos vestíveis e canais para empregadores, como ilustrado pela rodada unicórnio da Flo e pela avaliação de USD 1,7 bilhão da Maven. O Cycle Tracking gratuito da Apple ameaça comoditizar a previsão básica, obrigando os concorrentes a se diferenciarem por meio de análise de sintomas por IA, aprovações regulatórias ou vínculos com hardware, como a autorização da FDA da Natural Cycles.

A inovação em espaços inexplorados está se concentrando na perimenopausa, como demonstrado pelo NC° Perimenopause e pela biblioteca de menopausa da Flo, e nos benefícios para empregadores, onde os mais de 2.000 clientes corporativos da Maven validam o apetite B2B. A maioria das startups carece de recursos para carteiras de dados de saúde descentralizadas, deixando lacunas de confiança em jurisdições dos EUA sensíveis à descoberta legal. Os cinco principais players controlam pouco menos de 60% dos usuários ativos, mantendo a intensidade competitiva elevada e as margens moderadas.

Líderes do Setor de Aplicativos de Saúde Menstrual

Flo Health

Glow Inc

Biowink GmbH

Ovia Health

Eve

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Maven Clinic começou a pilotar contratos baseados em valor do Medicaid em três estados dos EUA, integrando o rastreamento de ciclo em pacotes mais amplos de saúde materna.

- Novembro de 2025: Karnataka introduziu 12 dias de licença menstrual remunerada sem certificação médica, impulsionando a demanda dos empregadores por trilhas de auditoria de rastreamento de ciclo.

- Novembro de 2025: A Flo Health publicou descobertas revisadas por pares sobre 19 milhões de ciclos de usuários, vinculando grupos de sintomas a mudanças hormonais na fase lútea.

- Outubro de 2025: A Natural Cycles lançou o NC° Perimenopause, apoiando usuárias com 45 anos ou mais com ciclos irregulares.

Escopo do Relatório Global do Mercado de Aplicativos de Saúde Menstrual

De acordo com o escopo do relatório, o aplicativo de saúde menstrual permite que as mulheres rastreiem seus ciclos menstruais e recebam uma previsão para as datas de seu período. A maioria dos aplicativos também fornece previsões do dia de ovulação e da janela fértil. O mercado de aplicativos de saúde menstrual é segmentado por tipo de aplicação (rastreamento de ciclo menstrual, gestão de fertilidade e ovulação e gestão de saúde menstrual), tipo de plataforma (Android, iOS e outras plataformas) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América do Sul). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Rastreamento de Ciclo Menstrual |

| Gestão de Fertilidade e Ovulação |

| Gestão de Saúde Menstrual e Análise de Sintomas |

| Android |

| iOS |

| Outros |

| 15 – 24 Anos |

| 25 – 34 Anos |

| 35 – 44 Anos |

| 45 + Anos (Peri- e Pós-menopausa) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Rastreamento de Ciclo Menstrual | |

| Gestão de Fertilidade e Ovulação | ||

| Gestão de Saúde Menstrual e Análise de Sintomas | ||

| Por Plataforma | Android | |

| iOS | ||

| Outros | ||

| Por Faixa Etária | 15 – 24 Anos | |

| 25 – 34 Anos | ||

| 35 – 44 Anos | ||

| 45 + Anos (Peri- e Pós-menopausa) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual da receita do mercado de aplicativos de saúde menstrual?

O tamanho do mercado de aplicativos de saúde menstrual foi de USD 1,60 bilhão em 2026.

Com que rapidez o mercado deve crescer?

O setor está previsto para registrar um CAGR de 9,51% e atingir USD 2,52 bilhões até 2031.

Qual plataforma contribui com mais usuários?

Os dispositivos Android detinham 57,61% da participação de mercado de 2025, impulsionados pela alta penetração na Ásia-Pacífico e na América Latina.

Qual segmento de aplicação está se expandindo mais rapidamente?

A Gestão de Saúde Menstrual e Análise de Sintomas está avançando com um CAGR de 10,34% até 2031.

Qual região verá o maior crescimento?

A Ásia-Pacífico está projetada para expandir a um CAGR de 10,59% até 2031, impulsionada por smartphones acessíveis e legislação favorável.

O que impulsiona a adoção de aplicativos de rastreamento de ciclo por empregadores?

Políticas como o mandato de licença menstrual de 12 dias de Karnataka e pacotes de benefícios corporativos estão levando as empresas a financiar assinaturas de aplicativos que verificam licenças e apoiam a retenção.

Página atualizada pela última vez em: