Tamanho e Participação do Mercado de Painel de Fibra de Média Densidade (MDF)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 126.45 Milhões de metros cúbicos |

| Volume do Mercado (2031) | 152.05 Milhões de metros cúbicos |

| Taxa de crescimento (2026 - 2031) | 3.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painel de Fibra de Média Densidade (MDF) por Mordor Intelligence

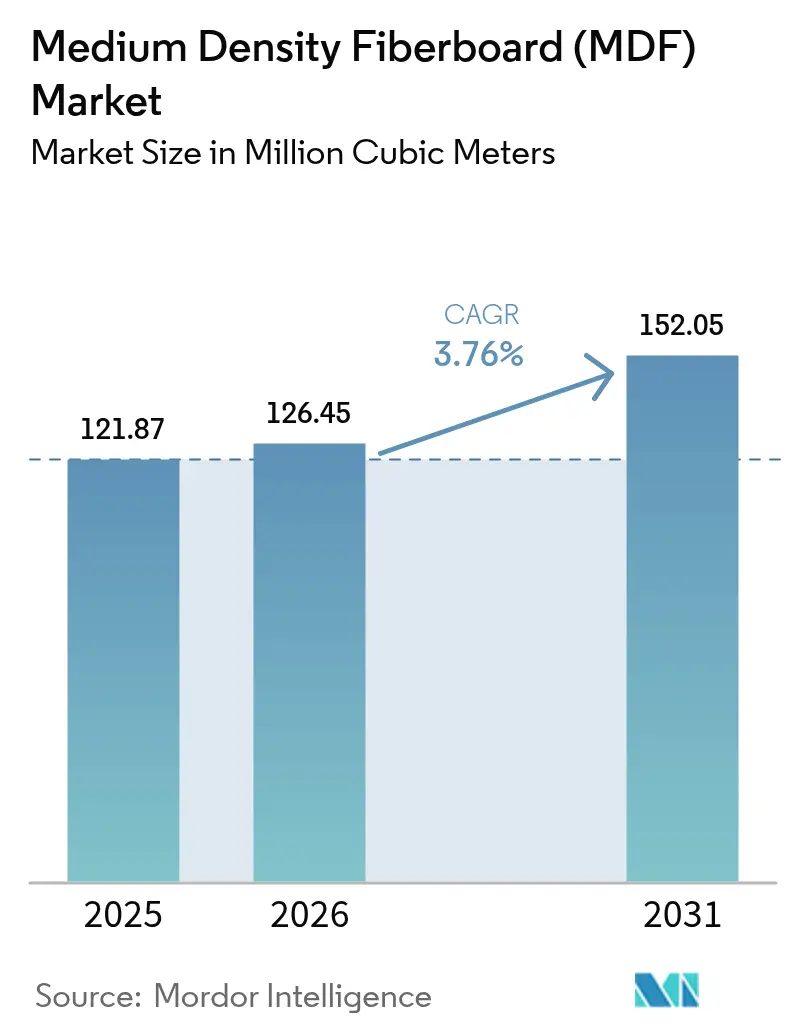

Espera-se que o mercado de Painel de Fibra de Média Densidade cresça de 121,87 milhões de metros cúbicos em 2025 para 126,45 milhões de metros cúbicos em 2026 e está previsto para atingir 152,05 milhões de metros cúbicos até 2031, a um CAGR de 3,76% no período de 2026 a 2031. Essa expansão continua mesmo com o crescimento da capacidade global de painéis sendo mais lento, pois os produtores recorrem cada vez mais a melhorias de processos, resinas de base biológica e fabricação circular para elevar a qualidade da produção em vez do volume puro. A maquinabilidade superior do MDF, seu núcleo uniforme e sua face lisa fazem dele o substrato preferido para armários, portas e prateleiras prontos para montagem (RTA), permitindo que os fabricantes de mobiliário obtenham acabamentos pintados e laminados consistentes. A Ásia-Pacífico detém 60,72% da produção de 2024, à medida que o Vietnã, a Índia e outros polos competitivos em custo adicionam linhas para atender tanto aos programas habitacionais domésticos quanto aos contratos de mobiliário offshore, enquanto a América do Norte e a Europa se concentram em grades premium de baixo teor de COV para satisfazer o aperto das normas de emissão. A volatilidade de preços da fibra de madeira e da resina de ureia-formaldeído continua sendo um desafio de curto prazo, mas os fabricantes estão compensando os picos de custo por meio de refino energeticamente eficiente, integração retroativa em terras florestais e adoção de aglutinantes de MDI polimérico que reduzem o desgaseificamento de formaldeído.

Principais Conclusões do Relatório

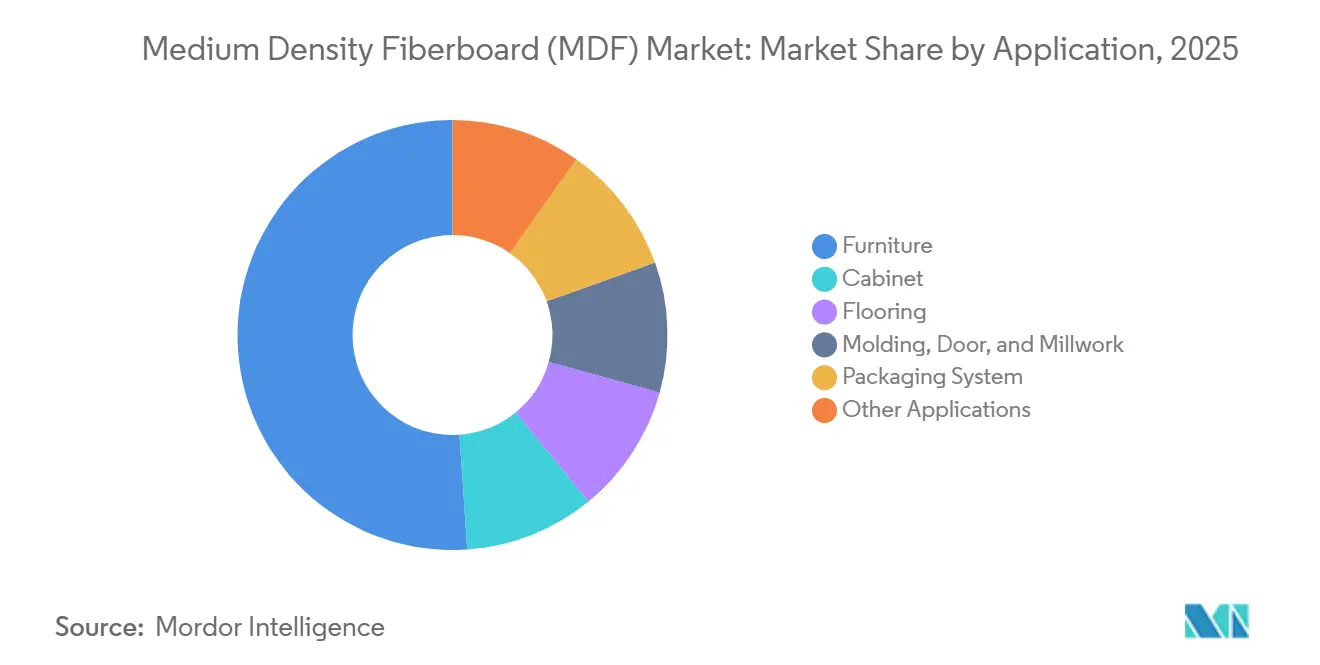

- Por aplicação, o mobiliário liderou com 51,10% do volume de 2025 e avança com a perspectiva de CAGR mais rápida de 4,04% até 2031.

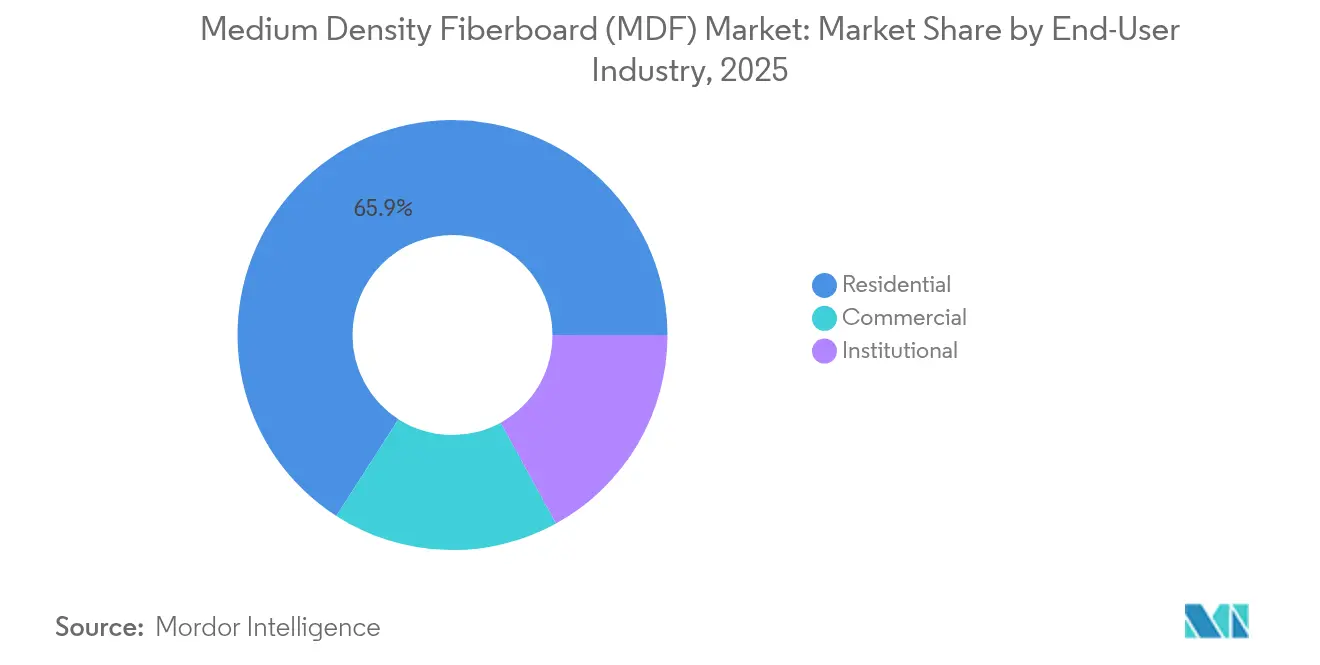

- Por setor de uso final, o segmento residencial capturou 65,91% da participação do tamanho do mercado de painel de fibra de média densidade em 2025 e está previsto para expandir a um CAGR de 3,79% até 2031.

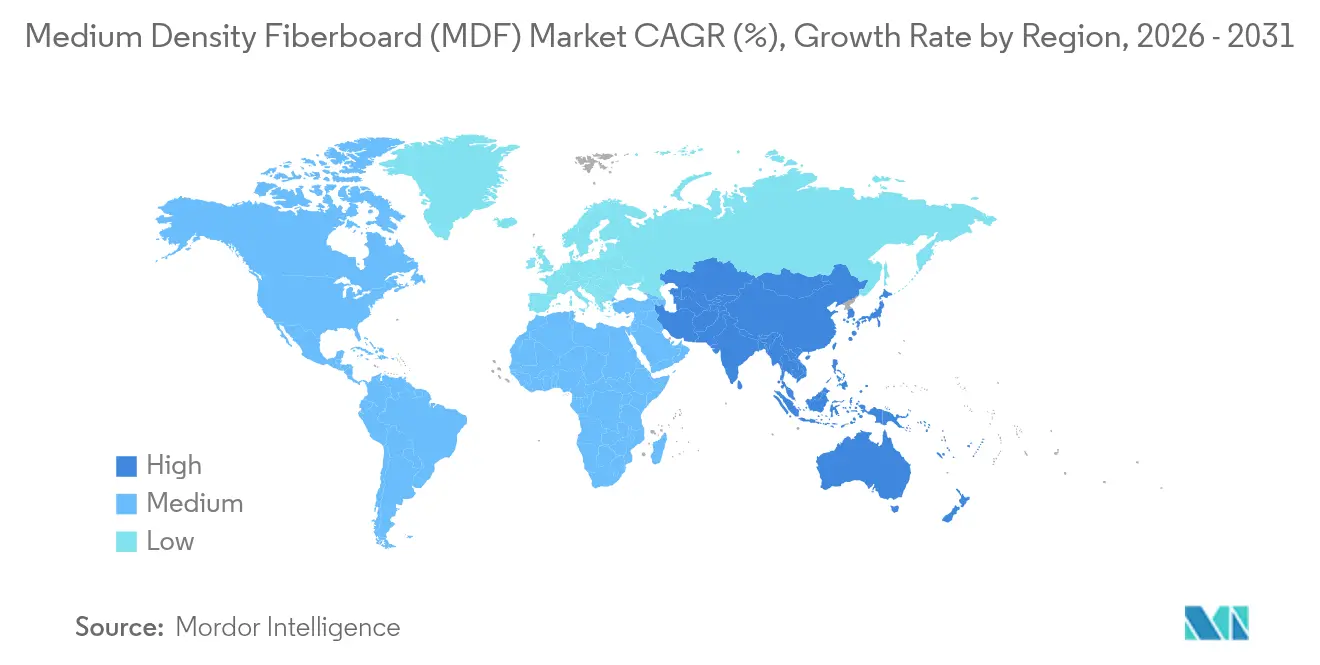

- Por geografia, a Ásia-Pacífico representou 60,30% da participação do mercado de painel de fibra de média densidade em 2025 e está projetada para crescer a um CAGR de 4,05%, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Painel de Fibra de Média Densidade (MDF)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápidas Adições de Capacidade nos Polos de Fabricação de Mobiliário da Ásia-Pacífico | +1.2% | Núcleo na Ásia-Pacífico, com efeito cascata para a América do Norte | Médio prazo (2 a 4 anos) |

| Recuperação nos Gastos Globais com Reformas Residenciais no Pós-Pandemia | +0.8% | Global, com ganhos antecipados na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Migração do Compensado/Aglomerado para MDF de Superfície Mais Lisa para Mobiliário RTA | +0.9% | Global, concentrado nas regiões de fabricação de mobiliário | Longo prazo (≥ 4 anos) |

| Programas Habitacionais Acessíveis Apoiados pelo Governo na Índia e no Sudeste Asiático | +0.7% | Núcleo na APAC, programas nacionais na Índia, no Vietnã e na Tailândia | Médio prazo (2 a 4 anos) |

| Adoção de Resinas PMDI/de Base Biológica Desbloqueando Segmentos Premium de Baixo Teor de COV | +0.6% | América do Norte e UE, adoção impulsionada por regulamentação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidas Adições de Capacidade nos Polos de Fabricação de Mobiliário da Ásia-Pacífico

O início das operações no Vietnã em julho de 2024 de uma linha de 600 m³/dia fornecida pela Siempelkamp sublinha como os exportadores estão integrando retroativamente a produção de painéis para garantir a segurança de matéria-prima e logística. Projetos similares na Indonésia e nas Filipinas elevam a autossuficiência regional em painéis, reduzem a exposição ao frete e permitem que os fabricantes originais de equipamentos de mobiliário alinhem as especificações do substrato com os sistemas de acabamento dos clientes. As empreiteiras que expandem no Vietnã também estabelecem linhas de montagem satélite no Camboja e no Laos para diversificar o risco de mão de obra e de portos, padrão que multiplica a demanda por MDF além do país anfitrião. Os produtores chineses, diante de tarifas de eletricidade mais elevadas, relocalizam a capacidade incremental para as províncias do Mekong, de menor custo, a fim de proteger as margens enquanto mantêm a proximidade com os clientes importadores. O mercado de painel de fibra de média densidade se beneficia à medida que o desgargalamento de linhas e a inauguração de novas plantas adicionam coletivamente mais de 6 milhões de m³ de capacidade instalada anual no Sudeste Asiático entre 2024 e 2026[1]Siempelkamp Maschinen- und Anlagenbau GmbH, "Nova Linha de MDF em Nghe An Entra em Operação," siempelkamp.com .

Recuperação nos Gastos Globais com Reformas Residenciais no Pós-Pandemia

A pesquisa de sentimento de proprietários de imóveis da Houzz de 2025 mostra que as intenções de reforma de cozinhas e banheiros voltaram aos patamares pré-pandêmicos, traduzindo-se em maior demanda por painéis de MDF para armários em grau superior na América do Norte. O aumento do refinanciamento de hipotecas nos Estados Unidos libera recursos discricionários, enquanto subsídios de eficiência energética estimulam substituições de janelas e portas que frequentemente especificam alizares e molduras de MDF. Na Europa, o ritmo é mais estável porque os preços elevados de energia atrasam projetos maiores, mas os volumes de MDF se mantêm, pois tarefas menores, como a renovação de frentes de armários, favorecem placas mais finas e prontas para pintura. Os fornecedores de grades resistentes à água e resistentes ao fogo desfrutam de prêmios de preço, compensando a inflação de custo de resina. A retomada mais ampla das reformas, portanto, sustenta o crescimento de base mesmo que os novos lançamentos habitacionais desacelerem nas economias maduras.

Migração do Compensado/Aglomerado para MDF de Superfície Mais Lisa para Mobiliário RTA

Os varejistas que vendem mobiliário desmontável on-line agora exigem superfícies uniformes e sem defeitos para minimizar as devoluções de clientes, inclinando a escolha do material para o MDF. As linhas automatizadas de revestimento curáveis por UV na China e na Polônia alcançam maior produção com MDF porque a preparação da superfície exige menos passagens de massa de enchimento do que no aglomerado. As marcas focadas em acabamentos brancos e em tons pastel contemporâneos observam menos defeitos de telegrafagem quando o MDF é utilizado em frentes de portas e gavetas, impulsionando a conversão também em linhas de valor orientadas pelo preço. Os fabricantes de aglomerado respondem com chips de face mais finos e linhas de prensagem de melamina mais elevadas, mas os diferenciais de custo se estreitam uma vez que o retrabalho e o consumo de tinta são considerados. Consequentemente, o mercado de painel de fibra de média densidade ganha participação incremental em componentes visíveis de decoração, enquanto o aglomerado se mantém nas estruturas de carcaça ocultas.

Programas Habitacionais Acessíveis Apoiados pelo Governo na Índia e no Sudeste Asiático

O Pradhan Mantri Awas Yojana da Índia tem como meta 20 milhões de residências urbanas até 2030, cada uma exigindo roupeiros, cozinhas e portas internas padronizados, tipicamente orçados em torno de 0,22 m³ de MDF por unidade. A nova norma de desempenho IS 12440:2025 alinha as especificações dos painéis domésticos com os compradores globais de mobiliário, impulsionando o abastecimento local e reduzindo as importações. O plano de habitação social do Vietnã também cotas de MDF produzido localmente nas aquisições de projetos, canalizando volume previsível para as fábricas do Mekong. A Tailândia reestrutura seu fundo habitacional da EEC em 2025, reservando armários de MDF para 45.000 unidades de baixo custo. Esses programas oferecem aos produtores contratos de offtake de longo prazo, sustentando as taxas de utilização de capacidade acima de 85% mesmo durante as desacelerações do setor privado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Madeira e da Ureia-Formaldeído Pressionando as Margens | -0.6% | Global, aguda em regiões com oferta limitada de fibra de madeira | Curto prazo (≤ 2 anos) |

| Concorrência de Painéis Decorativos Substitutos (Aglomerado Melamínico, WPC) | -0.4% | Global, concentrado nas aplicações de mobiliário e construção | Médio prazo (2 a 4 anos) |

| Aumento das Tarifas de Eletricidade Chinesas Inflacionando o OPEX de Refinamento de Fibra | -0.4% | Núcleo na China, com efeito cascata nas cadeias de abastecimento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Madeira e da Ureia-Formaldeído Pressionando as Margens

O aumento da demanda por madeira de celulose proveniente de usinas de energia de biomassa na Alemanha e no Japão aperta o fornecimento de toras, elevando os custos de fibra entregue em 9% entre o quarto trimestre de 2024 e o segundo trimestre de 2025. Ao mesmo tempo, os contratos de metanol vinculados ao gás natural disparam, elevando os preços da resina de ureia-formaldeído para a máxima dos últimos 15 meses. Os preços dos painéis de MDF alemães subiram 1,26% em abril de 2024, mas os produtores não conseguiram repassar integralmente os aumentos porque os compradores de mobiliário RTA fixam os preços com seis meses de antecedência. As fábricas mitigam a volatilidade mudando para plantas de resina próprias que misturam ureia com extensores de farinha de soja de menor custo. Alguns produtores do Sudeste Asiático adotam uma mistura de cavacos mais longos para reduzir a energia de refinamento, mas essa abordagem arrisca menor suavidade de face, ressaltando o compromisso entre custo e qualidade.

Concorrência de Painéis Decorativos Substitutos (Aglomerado Melamínico, WPC)

O aglomerado com face de melamina tem preço 25% inferior ao MDF em aplicações de carcaça onde os usuários finais são menos sensíveis à telegrafagem e ao esmagamento de bordas. Produtores como a EGGER operam com duplos decores e laminados sincronizados gravados em registro, estreitando a diferença estética. Os painéis de composto de madeira e plástico (WPC) agora oferecem classificações de fogo Classe B e estabilidade à umidade, atraindo especificadores de núcleo de porta em climas úmidos. Como resultado, o MDF perde participação em conjuntos de venezianas externas, embora a maior densidade do WPC limite sua adoção em mobiliário sensível ao peso. O mercado de painel de fibra de média densidade, portanto, concentra sua defesa em grades especiais — MDF leve para portas espessas e MDF ultrafino para acabamentos de alto brilho — para reter a participação em valor mesmo onde o volume recua.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O Mobiliário Impulsiona o Crescimento do Segmento Premium

O segmento de mobiliário capturou 51,10% do volume de 2025, ancorando o tamanho do mercado de painel de fibra de média densidade em cerca de 62,28 milhões de m³. No período de 2026 a 2031, as portas de armários, frentes de gavetas e prateleiras sustentam um CAGR de 4,04%, à medida que os consumidores substituem cozinhas desatualizadas por estilos shaker pintados que dependem de núcleos de MDF sem defeitos. Os construtores europeus preferem painéis de núcleo verde resistentes à umidade para pias de banheiro, enquanto a América do Norte migra para placas mais espessas de 18 mm para marcenaria sem armação. Os usos em pavimentação, principalmente como substrato de laminado, estabilizam-se à medida que o piso vinílico de luxo continua a substituir o laminado de aparência de madeira, embora o MDF permaneça fundamental na pavimentação de baixo custo, onde a estabilidade dimensional importa menos do que o preço.

As linhas de mobiliário aprimoradas integram laminados antibacterianos e lacas supermatte, ambos exigindo superfícies lixadas com ultrafino que o aglomerado tem dificuldade em fornecer a custo competitivo. Os produtores no Brasil e na Turquia avançam na retenção de valor co-laminando folha de papel em linha, enviando assim blanks de componentes que reduzem as etapas de processamento dos clientes. Variantes de MDF leve que aproveitam a madeira de choupo penetram nas portas internas premium ao reduzir o peso da folha em 20%, aliviando a carga das dobradiças. Essas inovações reforçam o mercado de painel de fibra de média densidade como o substrato de escolha sempre que a perfeição de superfície e a maquinabilidade fundamentam a diferenciação do produto.

Por Setor de Uso Final: A Reforma Residencial Sustenta a Liderança da Demanda

A construção e a reforma residencial consumiram 65,91% do volume de 2025, equivalente a 80,33 milhões de m³ do tamanho do mercado de painel de fibra de média densidade. O setor cresce 3,79% ao ano até 2031, impulsionado pela modernização do parque habitacional envelhecido nos Estados Unidos e por reformas de apartamentos subsidiadas na Alemanha. Os proprietários de imóveis preferem rodapés e peitoris de janela de MDF pintado por suas estéticas contemporâneas. As configurações de escritório doméstico induzidas pela pandemia desencadearam compras de mesas e prateleiras, tendência que persiste à medida que o trabalho híbrido se normaliza.

As aplicações comerciais e institucionais absorvem os 34,09% restantes, com a demanda por mobiliário de escritório moderada pela redução de espaços imobiliários. No entanto, as reformas de hotelaria se voltam para painéis de parede de MDF de instalação rápida com feltro acústico integrado, reduzindo os tempos de rotatividade dos quartos. Projetos de educação e saúde especificam MDF de propagação de chama Classe C para carpintaria, especialmente em instalações de enfermagem onde revestimentos antimicrobianos são especificados. O prazo do Regulamento REACH da UE empurra ambos os segmentos para grades sem formaldeído adicionado e de formaldeído de emissão ultrabaixa, elevando os preços médios de venda.

Análise Geográfica

A Ásia-Pacífico consolidou sua liderança com 60,30% da produção de 2025, posição fortalecida por programas habitacionais orientados por políticas na Índia e no Vietnã que canalizam offtake previsível de MDF. A China continua sendo o maior produtor individual, mas o aumento das tarifas de eletricidade e auditorias ambientais mais rígidas incentivam o investimento externo em estados da ASEAN de menor custo. A participação de mercado de painel de fibra de média densidade da região, portanto, cresce em valor qualitativo mesmo que o crescimento incremental de capacidade se disperse por múltiplos países. Os produtores indianos, auxiliados pela localização de CNC da Biesse atingindo 80% de conteúdo doméstico, agora atendem às necessidades de roteamento de precisão dos fabricantes de armários e reduzem os prazos de entrega para pedidos de exportação.

A participação de 20,15% da América do Norte repousa em uma demanda de painéis fortemente voltada para reformas, especialmente para marcenaria de cozinha sem armação, onde a capacidade de pintura do MDF justifica um prêmio de preço sobre o compensado. As fábricas nos estados da Geórgia e da Carolina do Norte, nos EUA, exploram o abundante pinheiro de crescimento rápido e as redes ferroviárias bem desenvolvidas, sustentando preços competitivos de entrega no interior do país. Os fornecedores canadenses capitalizam a certificação de fibra boreal para conquistar projetos LEED enquanto exportam excedentes para o nordeste dos Estados Unidos.

A Europa enfatiza a conformidade com a economia circular. A Alemanha e a Polônia instalam caldeiras de briquetes de pó de lixadeira e linhas de triagem óptica para recuperar fibra dos resíduos de produção, elevando assim o rendimento de recuperação de fibra a 11% do volume de entrada até 2027. O limite de formaldeído da UE para 2026 obriga a atualizações na dosagem de resina na linha de sopro e na vedação de prensa em linha, custos que muitas pequenas fábricas não conseguem absorver, provavelmente estimulando a consolidação. O sul da Europa se recupera das recessões anteriores, e o aumento das exportações de armários de cozinha da Espanha eleva a utilização do MDF ibérico acima de 90%.

Cenário Competitivo

O mercado de painel de fibra de média densidade apresenta concentração moderada; os cinco maiores produtores controlam cerca de 47% da produção global. Os líderes do setor se diferenciam por meio de integração vertical em terras florestais, tecnologia de resina sem formaldeído adicionado e reciclagem de fibra em circuito fechado. A inauguração em 2025 pela Sonae Arauco da primeira linha industrial de reciclagem de MDF do mundo em Portugal demonstra a vantagem do pioneiro na fabricação circular. A aquisição pela Swiss Krono das operações de fibra do Oregon da Collins Pine em 2025 garante a autossuficiência em matéria-prima antes das restrições de exportação de toras do noroeste do Pacífico.

As pressões de custo motivam a racionalização: a Roseburg fechou sua planta de aglomerado em Missoula em 2024 para redirecionar recursos para linhas de MDF de maior margem. A West Fraser suspendeu indefinidamente sua serraria na Flórida em 2024, destacando a escassez contínua de fibra. Os novos entrantes disruptivos exploram fibra de resíduos agrícolas, como folhas de tamareira; a planta-piloto da Dieffenbacher na Arábia Saudita tem como meta 100.000 m³ de capacidade, abordando os déficits de fibra em regiões desérticas.

Os avanços tecnológicos se concentram na redução de energia de refinamento; as atualizações de motores de velocidade variável e os condensadores de recuperação de vapor reduzem a eletricidade em 7% por m³. Medidores de espessura por raios-X em linha, sistemas de visão de detecção de defeitos de superfície orientados por IA e lixamento automático otimizam o rendimento e a qualidade. Os líderes de mercado canalizam capital para tais melhorias mesmo enquanto desaceleram a expansão de novas instalações, priorizando a resiliência das margens em detrimento da conquista de participação de volume.

Líderes do Setor de Painel de Fibra de Média Densidade (MDF)

Kronoplus Limited

ARAUCO

EGGER

Swiss Krono Group

Kastamonu Entegre

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A GREENPANEL INDUSTRIES LIMITED lançou uma nova linha de produção em sua unidade de Srikalahasti, em Andhra Pradesh, Índia. A expansão aumentou a capacidade anual de produção de MDF da empresa para 891.000 metros cúbicos. A empresa também introduziu produtos de MDF fino com espessuras de 1,5 mm a 1,7 mm.

- Julho de 2024: A MDF Mekong iniciou a produção de MDF em sua nova planta na Província de Phu Tho, Vietnã. A instalação conta com uma linha de prensa contínua Siempelkamp com prensa ContiRoll projetada para processar madeira de acácia e eucalipto local. A planta tem capacidade de produção anual superior a 400.000 metros cúbicos.

Escopo do Relatório do Mercado Global de Painel de Fibra de Média Densidade (MDF)

O painel de fibra de média densidade (MDF) é produzido com o auxílio de uma ampla gama de fibras lignocelulósicas, incluindo agrofibras, madeira reciclada e outros subprodutos de madeira de baixo valor. O painel de fibra de média densidade (MDF) ou painéis de fibra por processo seco apresentam um teor de umidade da fibra inferior a 20% na etapa de formação e uma densidade superior a 450 kg/m³. Esses painéis são essencialmente produzidos sob calor e pressão, com a adição de um adesivo sintético. O mercado de painel de fibra de média densidade (MDF) é segmentado por aplicação, setor de uso final e geografia. Por aplicação, o mercado é segmentado em armário, pavimentação, mobiliário, moldagem, porta e carpintaria, sistema de embalagem e outras aplicações. O setor de uso final segmenta o mercado em residencial, comercial e institucional. O relatório também abrange o tamanho do mercado e as previsões para o mercado de painel de fibra de média densidade (MDF) em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (milhões de metros cúbicos).

| Mobiliário |

| Armário |

| Pavimentação |

| Moldagem, Porta e Carpintaria |

| Sistema de Embalagem |

| Outras Aplicações |

| Residencial |

| Comercial |

| Institucional |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Mobiliário | |

| Armário | ||

| Pavimentação | ||

| Moldagem, Porta e Carpintaria | ||

| Sistema de Embalagem | ||

| Outras Aplicações | ||

| Por Setor de Uso Final | Residencial | |

| Comercial | ||

| Institucional | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual volume o mercado de painel de fibra de média densidade atingirá até 2031?

A oferta está prevista para atingir 152,05 milhões de metros cúbicos até 2031, crescendo a um CAGR de 3,76%.

Qual região lidera a produção global de MDF?

A Ásia-Pacífico detém 60,30% da produção de 2025 e deverá crescer mais rapidamente do que a média global até 2031.

Por que os fabricantes de mobiliário preferem MDF ao aglomerado?

A densidade uniforme e as faces mais lisas reduzem os custos de lixamento e revestimento, ao mesmo tempo em que melhoram a qualidade do acabamento pintado.

Como os novos limites de formaldeído afetarão o MDF?

As normas da UE vigentes a partir de 2026 favorecem o MDI polimérico e as resinas de base biológica, permitindo prêmios de preço para painéis de baixo teor de COV.

Página atualizada pela última vez em: