Tamanho e Participação do Setor de Saúde Domiciliar dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

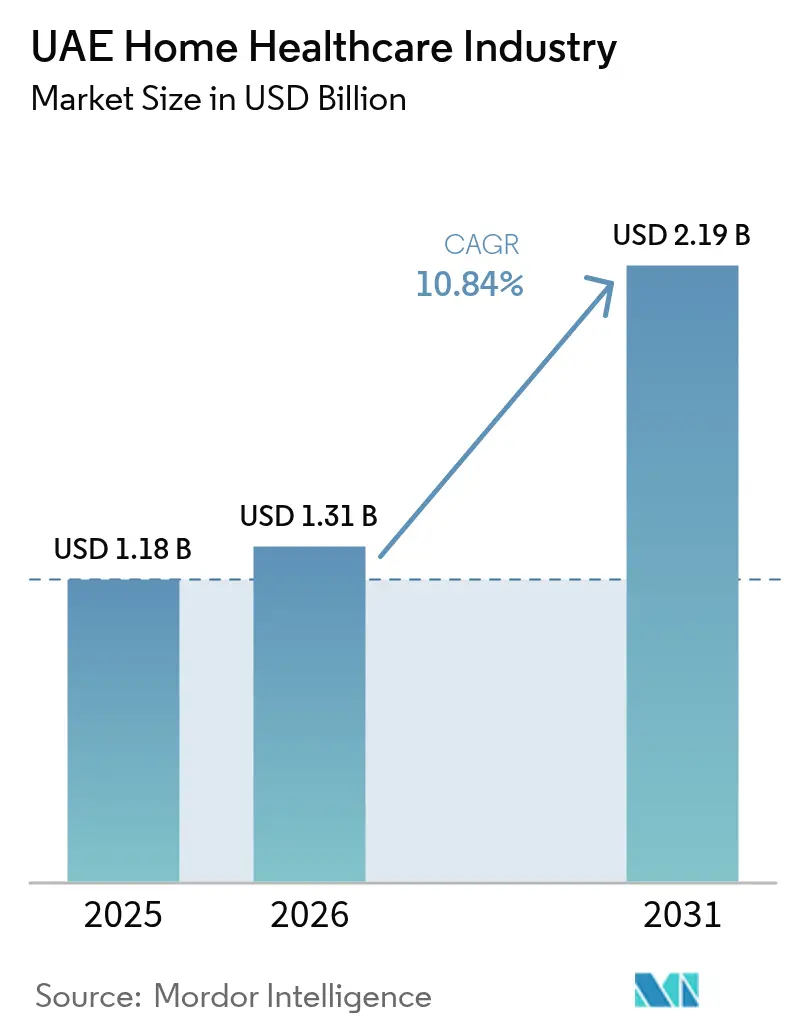

| Tamanho do mercado no ano base (2025) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Setor de Saúde Domiciliar dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Setor de Saúde Domiciliar dos Emirados Árabes Unidos está projetado para se expandir de USD 1,18 bilhão em 2025 e USD 1,31 bilhão em 2026 para USD 2,19 bilhões até 2031, registrando uma CAGR de 10,84% entre 2026 e 2031.

A expansão constante reflete o seguro de saúde nacional obrigatório, que entrou em vigor em 1º de janeiro de 2025, a crescente prevalência de doenças crônicas e a rápida adoção de ferramentas de saúde digital. Os fluxos de capital privado, particularmente da PureHealth e de outros investidores regionais, continuam a consolidar a capacidade de prestação de serviços, enquanto as plataformas de telessaúde impulsionadas por IA moldam cada vez mais as expectativas dos pacientes. O potencial de crescimento é ainda reforçado pelas iniciativas de Abu Dhabi e Dubai que promovem a enfermagem virtual, a análise preditiva e o licenciamento unificado para agilizar a alocação de profissionais de saúde entre os emirados. Oportunidades de médio prazo surgirão nos Emirados do Norte, onde trabalhadores expatriados recém-segurados ampliam a base de usuários elegíveis para terapias domiciliares.

Principais Conclusões do Relatório

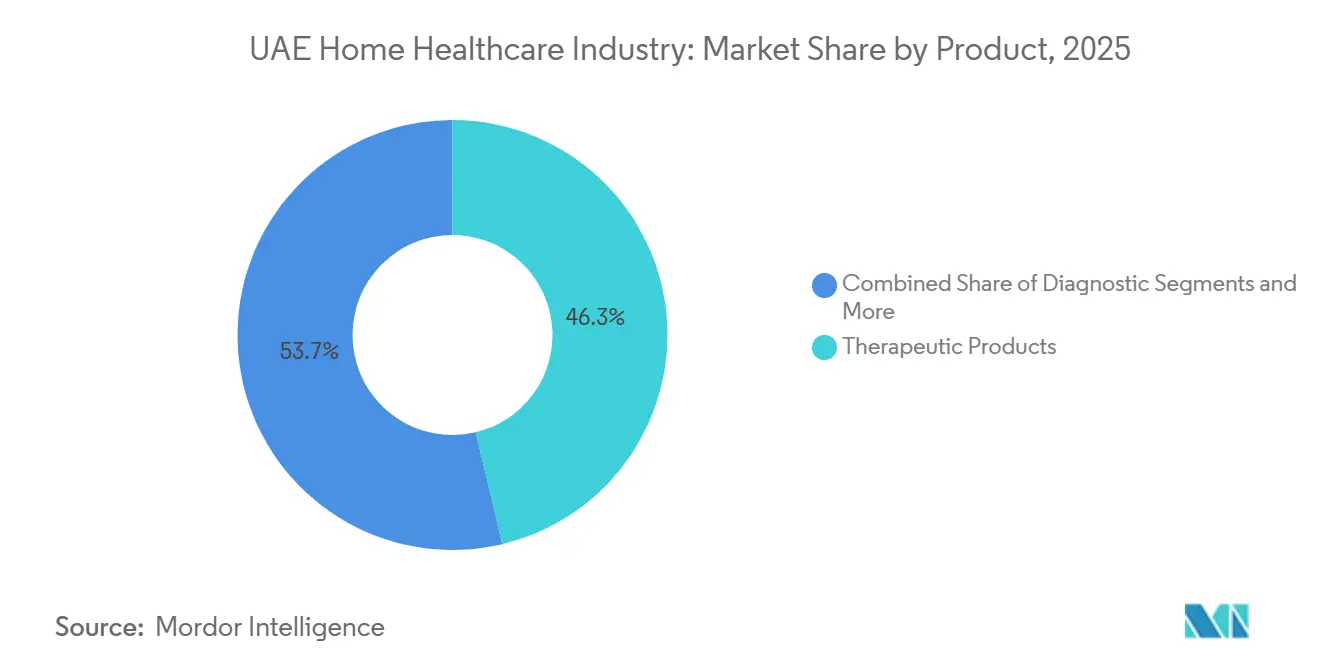

- Por categoria de produto, os produtos terapêuticos lideraram com 46,28% de participação na receita em 2025, enquanto os produtos de cuidados de mobilidade devem se expandir a uma CAGR de 11,21% até 2031.

- Por serviço, os serviços de terapia de reabilitação representaram 37,74% da participação do mercado de saúde domiciliar dos Emirados Árabes Unidos em 2025; os serviços de terapia respiratória exibem a maior CAGR projetada de 11,37% até 2031.

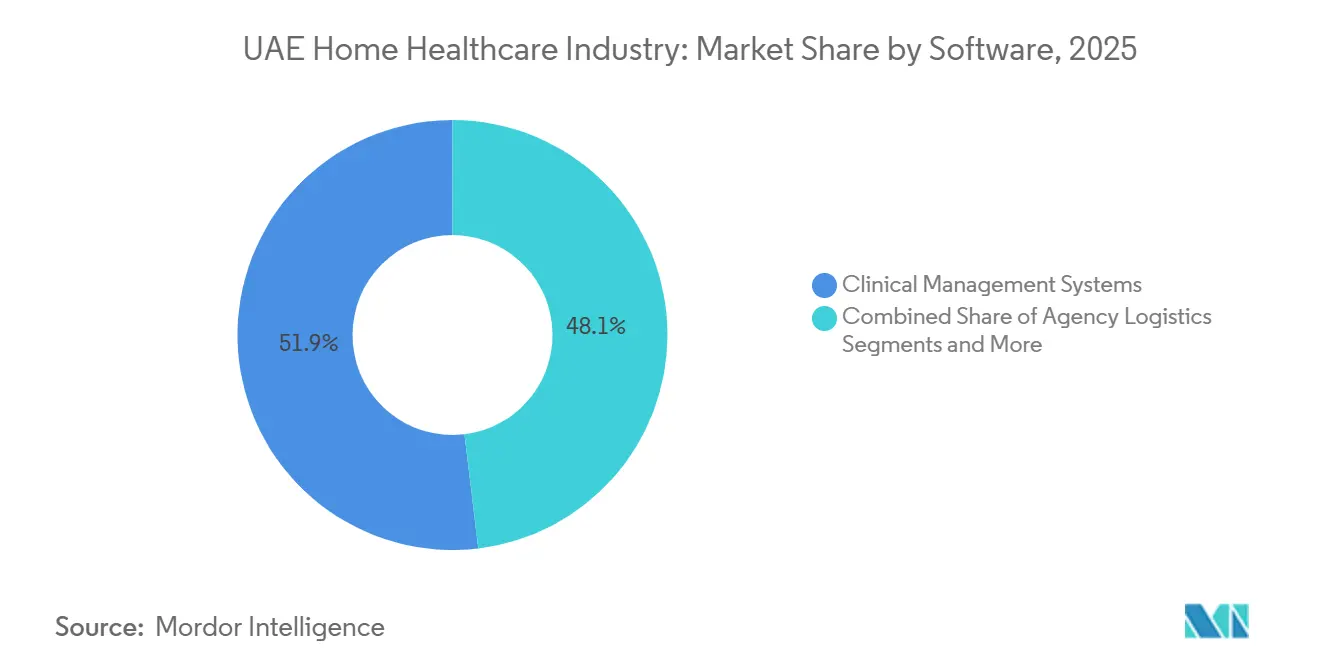

- Por software, os sistemas de gestão clínica capturaram 51,92% do mercado de saúde domiciliar dos Emirados Árabes Unidos em 2025, enquanto as plataformas de software para agências estão posicionadas para crescer a uma CAGR de 10,96% até 2031.

- Por condição do paciente, as doenças respiratórias crônicas representaram 40,98% da atividade de mercado em 2025, e os serviços de câncer e cuidados paliativos devem avançar a uma CAGR de 11,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Setor de Saúde Domiciliar dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Implementação nacional do seguro de saúde obrigatório (2025) | 2.8% | Emirados Árabes Unidos (todos os emirados) | Curto prazo (≤ 2 anos) |

| Base de residentes em envelhecimento e carga de doenças crônicas | 2.1% | Emirados Árabes Unidos, com concentração em Abu Dhabi e Dubai | Longo prazo (≥ 4 anos) |

| Iniciativas de monitoramento remoto habilitadas digitalmente | 1.9% | Emirados Árabes Unidos (Abu Dhabi, Dubai, Sharjah) | Médio prazo (2-4 anos) |

| Preferência pós-Covid por cuidados domiciliares | 1.5% | Emirados Árabes Unidos (todos os emirados) | Curto prazo (≤ 2 anos) |

| Fluxos de capital privado e PPP em cuidados domiciliares | 1.4% | Emirados Árabes Unidos, principalmente Abu Dhabi e Dubai | Médio prazo (2-4 anos) |

| Plataformas de triagem e cuidados preditivos impulsionadas por IA | 1.1% | Emirados Árabes Unidos (Abu Dhabi, Dubai) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação Nacional do Seguro de Saúde Obrigatório (2025)

A cobertura básica obrigatória, com preço de AED 320 (USD 87,0) por beneficiário, agora se estende a aproximadamente 3 milhões de trabalhadores que anteriormente não tinham acesso formal aos serviços de saúde. O esquema padroniza os benefícios de cuidados domiciliares em todos os sete emirados, eliminando lacunas que antes impediam os expatriados de buscar apoio profissional em casa. As copagamentos foram fixados em 20% para episódios de internação e 25% para episódios ambulatoriais, sem períodos de carência para condições preexistentes, um catalisador notável para uma adoção mais ampla de programas domiciliares de doenças crônicas. Os prestadores antecipam um aumento imediato de volume, especialmente entre famílias migrantes de baixa renda nos Emirados do Norte. Os dados iniciais de sinistros de seguros mostram um aumento nas visitas de enfermagem domiciliar reembolsadas, confirmando a demanda latente anteriormente suprimida por barreiras de custo.

Base de Residentes em Envelhecimento e Carga de Doenças Crônicas

O câncer continua sendo a terceira principal causa de morte nos Emirados Árabes Unidos; as malignidades de mama, colorretal e tireoide juntas representam uma carga crescente de casos que se beneficia de programas domiciliares pós-agudos. Os Emirados Árabes Unidos têm uma população que envelhece rapidamente, com indivíduos com 65 anos ou mais compreendendo aproximadamente 1,77% da população total em 2024, um número que aumentou constantemente por 15 anos consecutivos. Embora ainda seja uma nação jovem, o número de idosos está projetado para crescer significativamente, com residentes com 60 anos ou mais estimados para aumentar doze vezes até 2050. O diabetes afeta 1 em cada 20 residentes, criando uma necessidade sustentada de serviços de reconciliação de medicamentos e monitoramento de glicose em ambientes domésticos. A Política Nacional para Idosos enfatiza clínicas móveis e treinamento de cuidadores, levando os prestadores a incluir fisioterapia e aconselhamento nutricional em pacotes domiciliares completos. À medida que a idade mediana aumenta, a demanda se concentra em Abu Dhabi e Dubai, mas se expande para os emirados periféricos por meio de parcerias de alcance comunitário. As estratégias de cuidados de longo prazo, portanto, dependem de forças de trabalho escaláveis treinadas em geriatria, cuidados de feridas e suporte paliativo.

Iniciativas de Monitoramento Remoto Habilitadas Digitalmente

A plataforma de intercâmbio de informações de saúde Malaffi de Abu Dhabi agora conecta mais de 3.500 instalações, permitindo que os médicos acompanhem os sinais vitais dos pacientes e a adesão à medicação em tempo real.[1]Departamento de Saúde – Abu Dhabi, "DoH a Integrar Tecnologias Impulsionadas por IA," doh.gov.aeO Emirates Health Services pilotou uma enfermeira virtual que faz triagem de sintomas por meio de consultas em linguagem natural e envia alertas para a equipe humana se os limites de anomalia forem ultrapassados.[2]Zawya, "Emirates Health Services Apresenta o Projeto 'Enfermeira Virtual'," zawya.com A conectividade de dispositivos abrange sensores vestíveis, espirômetros habilitados por Bluetooth e ferramentas de radiologia assistidas por IA que interpretam imagens torácicas antes da revisão formal. Os prestadores que implantam esses sistemas relatam menores taxas de reinternação hospitalar e maiores pontuações de satisfação relatadas pelos pacientes. O impacto de médio prazo se concentra em Dubai, Sharjah e Abu Dhabi, onde a conectividade de fibra óptica e a penetração de smartphones excedem 95%.

Preferência Pós-Covid por Cuidados Domiciliares

Pesquisas realizadas em 2024 constataram que 69,4% dos entrevistados dos Emirados Árabes Unidos utilizaram a entrega domiciliar de medicamentos pelo menos uma vez, citando conveniência e controle de infecções como principais motivações. Os volumes de teleconsulta na Autoridade de Saúde de Dubai cresceram 4 vezes entre 2022 e 2024, acelerando a mudança para modelos de infusão intravenosa domiciliar e fisioterapia. Os pacientes agora esperam agendamento digital integrado, acompanhamentos por aplicativo e entrega diagnóstica integrada, como kits de ECG domiciliar. A tendência é especialmente pronunciada entre profissionais expatriados que equilibram agendas de trabalho exigentes com o gerenciamento de doenças crônicas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de profissionais de saúde domiciliar licenciados | -1.6% | Emirados Árabes Unidos (todos os emirados) | Longo prazo (≥ 4 anos) |

| Reembolso limitado de dispositivos pelas seguradoras | -1.2% | Emirados Árabes Unidos (Dubai, Abu Dhabi, Emirados do Norte) | Médio prazo (2-4 anos) |

| Regulamentações fragmentadas em nível de emirado | -0.9% | Emirados Árabes Unidos (operações entre emirados) | Médio prazo (2-4 anos) |

| Preferências culturais centradas no hospital | -0.7% | Emirados Árabes Unidos (nacionais emiradenses, coortes mais velhas) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais de Saúde Domiciliar Licenciados

Os Emirados Árabes Unidos contam com 29.860 médicos e 63.366 enfermeiros atendendo 11,35 milhões de residentes, uma proporção insuficiente para a crescente carga de casos de terapia domiciliar. Salários isentos de impostos de até USD 270.000 atraem especialistas expatriados, mas a rotatividade persiste devido a adaptações culturais, barreiras linguísticas e custos de moradia. A reforma de licenciamento unificado de outubro de 2024 facilita as transferências de credenciais, mas não pode compensar as restrições de oferta em todo o país. Os prestadores, portanto, dependem de modelos de telessupervisão e campanhas de recrutamento internacional, especialmente para enfermeiros de UTI e geriatria.

Reembolso Limitado de Dispositivos pelas Seguradoras

As seguradoras raramente cobrem equipamentos duráveis de alto custo; o registro por si só custa AED 5.000 (USD 1.360) por dispositivo e pode levar 45 dias. O novo plano básico limita as copagamentos de medicamentos a AED 1.500 (USD 408), sugerindo limites paralelos para concentradores de oxigênio ou aparelhos de CPAP. Isso incentiva os gastos do próprio bolso ou coberturas financiadas pelo empregador. Agências menores têm dificuldade em financiar estoques, dificultando a escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Produtos Terapêuticos Lideram a Consolidação do Mercado

Os produtos terapêuticos detinham 46,28% da participação do mercado de saúde domiciliar dos Emirados Árabes Unidos em 2025. O segmento se beneficia da alta incidência de doenças crônicas que necessitam de gerenciamento de medicamentos e infusões intravenosas em casa. Os padrões de segurança de dispositivos sob a ISO 13485 e os requisitos de registro do Ministério favorecem fornecedores estabelecidos com dossiês de qualidade robustos. Os produtos de cuidados de mobilidade seguem em receita, mas registram a CAGR mais rápida de 11,21% graças à crescente demanda de reabilitação pós-operatória e à política para idosos que apoia tecnologias assistivas.

Os produtos de diagnóstico permanecem um nicho menor, mas estratégico, capitalizando as inovações em telemedicina e análise de imagens por IA. O tamanho do mercado de saúde domiciliar dos Emirados Árabes Unidos associado aos kits de diagnóstico crescerá à medida que os seguros começarem a reembolsar pacotes de testes remotos. As partes interessadas, portanto, investem em glicômetros Bluetooth e linhas de espirometria portátil, apostando em algoritmos de IA que sinalizam anomalias antes das consultas ambulatoriais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Serviço: Terapia de Reabilitação Impulsiona a Inovação em Serviços

A terapia de reabilitação comandou 37,74% do tamanho do mercado de saúde domiciliar dos Emirados Árabes Unidos em 2025. As políticas de alta hospitalar precoce e o reembolso baseado em valor direcionam os volumes para a comunidade, tornando a fisioterapia e a terapia ocupacional linhas de receita centrais. A terapia respiratória, com uma CAGR de 11,37%, é impulsionada pela DPOC, fibrose pós-Covid e alérgenos ambientais.

A terapia de infusão, embora de nicho, aproveita os protocolos de oncologia e antibióticos de longo prazo. A expansão regional da Amana Healthcare demonstra estruturas lucrativas de gestão de casos complexos que integram logística farmacêutica, centrais de atendimento de enfermagem e equipes de apoio de emergência. Outros serviços auxiliares, incluindo cuidados de feridas e ostomia, adicionam potencial de venda cruzada, forjando planos de cuidados abrangentes que as seguradoras favorecem cada vez mais.

Por Software: Sistemas de Gestão Clínica Habilitam a Transformação Digital

Os sistemas de gestão clínica representaram 51,92% da participação do mercado de saúde domiciliar dos Emirados Árabes Unidos em 2025. A conformidade obrigatória com registros eletrônicos e os mandatos de interoperabilidade do Malaffi impulsionam a adoção. Os prestadores integram agendamento, faturamento e rastreamento de medicamentos em painéis unificados, reduzindo a sobrecarga administrativa. O software para agências registra uma CAGR de 10,96%, impulsionado por redes de enfermagem franqueadas que buscam aplicativos móveis para otimização de rotas e captura de consentimento digital.

O software para hospice, uma fatia menor, se beneficia das crescentes cargas de casos de cuidados paliativos. Os plug-ins de IA oferecem gerenciamento preditivo de sintomas, sinalizando picos de pontuação de dor para intervenções oportunas. A diferenciação de longo prazo decorrerá de capacidades analíticas alinhadas com os KPIs de reembolso baseado em valor futuros.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Condição do Paciente: Doenças Respiratórias Crônicas Moldam a Prestação de Serviços

As doenças respiratórias crônicas representaram 40,98% dos volumes de 2025, ancorando programas de oxigenoterapia, nebulização e reabilitação pulmonar em todo o mercado de saúde domiciliar dos Emirados Árabes Unidos. As tempestades de areia e a prevalência do tabagismo prolongam a demanda. O câncer e os cuidados paliativos reivindicam a CAGR mais rápida de 11,62%, impulsionados pelos dados transparentes do Registro Nacional de Câncer e pelas crescentes coortes de sobreviventes que buscam conforto em casa.

O diabetes e os distúrbios renais também geram cargas de casos constantes, exigindo equipes multidisciplinares para cuidados com os pés, aconselhamento dietético e suporte de diálise peritoneal. Os pacientes ortopédicos pós-operatórios adicionam demanda cíclica por fisioterapia e gerenciamento da dor, traduzindo a inovação hospitalar em protocolos domiciliares.

Análise Geográfica

Abu Dhabi e Dubai absorvem conjuntamente a maior parte do mercado de saúde domiciliar dos Emirados Árabes Unidos, devido à infraestrutura densa, rendas disponíveis mais elevadas e incentivos políticos. O programa HealthX de Abu Dhabi incuba 30 startups globais de ciências da vida que aceleram a adoção de IA nos cuidados domiciliares. Dubai aproveita sua marca de turismo médico e lançou uma plataforma de sinistros médicos com IA que automatiza os ciclos de receita para mais de 300 prestadores.

Os Emirados do Norte representam uma fronteira de alto crescimento. Sharjah e Ajman agora têm acesso ao seguro obrigatório, desbloqueando a demanda latente nos campos de trabalhadores expatriados. O Emirates Health Services opera 132 instalações que servem como nós de referência, a partir dos quais equipes de enfermagem móvel se deslocam para comunidades periféricas. A integração de telemedicina entre emirados reduz os gargalos de médicos e garante a continuidade.

O agrupamento populacional impulsiona os centros operacionais próximos aos corredores urbanos, mas a urbanização de 88,1% mascara lacunas de cuidados nas periferias periurbanas. À medida que a alfabetização em saúde digital aumenta, os prestadores agrupam kits de monitoramento por smartphone e chatbots multilíngues, ampliando o alcance sem construir postos físicos dispendiosos.

Cenário Competitivo

O mercado de saúde domiciliar dos Emirados Árabes Unidos apresenta um nível moderado de fragmentação. A aquisição contemplada da NMC Healthcare pela PureHealth sinaliza um impulso de consolidação, enquanto sua receita orgânica atingiu AED 18,9 bilhões (USD 5,1 bilhões) nos primeiros nove meses de 2024. A Burjeel Holdings introduziu a IMed Technologies para incorporar IA em todo o seu continuum e registrou um lucro líquido de AED 540 milhões (USD 146,9 milhões) em 2023.

A fusão entre a G42 Healthcare e a Mubadala Health cria uma potência verticalmente integrada que combina análise de dados, genômica e prestação de serviços. Especialistas menores se diferenciam por meio de tempos de resposta rápidos, equipe multilíngue ou foco em oncologia, capturando segmentos de pacientes de nicho. A unificação de licenciamento reduziu os custos de expansão, levando novos entrantes como o ES Healthcare Centre a escalar entre os emirados.

As parcerias tecnológicas permanecem uma alavanca competitiva primária: a Manzil Healthcare se alinhou com a Spectator Healthcare Technology para aprimorar o rastreamento de sinais vitais em tempo real; a M42 colaborou com a Amaze Health para co-desenvolver terapêuticos digitais. As agências também competem pela fidelidade dos profissionais de saúde por meio de desenvolvimento profissional contínuo e subsídios de moradia para reduzir a rotatividade — central para manter a qualidade do serviço.

Líderes do Mercado de Saúde Domiciliar dos Emirados Árabes Unidos

NMC Healthcare

Sublime Nursing

DB Health Group

Emirates Home Nursing

THB Home Health Care LLC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Philips apresentou ferramentas de diagnóstico e monitoramento impulsionadas por IA na Arab Health 2025, exibindo soluções de cuidados de precisão projetadas para estender os serviços hospitalares às residências dos pacientes.

- Fevereiro de 2025: A Respircare lançou uma gama abrangente de dispositivos de terapia respiratória para uso domiciliar na Arab Health 2025, ampliando o acesso dos pacientes a equipamentos de ventilação e limpeza das vias aéreas de nível hospitalar.

- Maio de 2025: A First Response Healthcare apresentou o aplicativo móvel "Drect", com o objetivo de agilizar o agendamento de pacientes e reforçar a estratégia orientada por tecnologia da empresa.

- Outubro de 2025: A Cipla expandiu sua iniciativa Breathefree para os Emirados Árabes Unidos, implementando programas educacionais liderados por farmacêuticos com foco no autogerenciamento da asma.

- Outubro de 2025: A Right Health introduziu o "Healthcare @Home" juntamente com um site atualizado, com o objetivo de melhorar o acesso dos pacientes ao gerenciamento de doenças crônicas e serviços de recuperação pós-aguda.

Escopo do Relatório do Setor de Saúde Domiciliar dos Emirados Árabes Unidos

De acordo com o escopo deste relatório, os cuidados de saúde domiciliar têm como objetivo fornecer vários serviços e equipamentos de saúde ao paciente enquanto está em casa. Os serviços de saúde domiciliar são úteis quando um indivíduo requer uma estadia prolongada em uma instalação de saúde. Esses serviços de saúde domiciliar incluem vários equipamentos, terapias, diagnósticos e software para ajudar os médicos a planejar procedimentos de tratamento eficientes em ambientes de cuidados domiciliares.

O mercado de saúde domiciliar dos Emirados Árabes Unidos é segmentado por produto, serviços, software e condição do paciente. Por produto, o mercado é segmentado em produtos de diagnóstico, produtos terapêuticos e produtos de cuidados de mobilidade. Por serviço, o mercado é segmentado em serviços de terapia de reabilitação, serviços de terapia respiratória, serviços de terapia de infusão e outros serviços. Por software, o mercado é segmentado em sistemas de gestão clínica, software para agências e software para hospice. Por condição do paciente, o mercado é segmentado em doenças respiratórias crônicas, diabetes e distúrbios renais, câncer e cuidados paliativos, e pós-operatório e reabilitação. O relatório oferece o valor (USD) para os segmentos acima.

| Produtos de Diagnóstico |

| Produtos Terapêuticos |

| Produtos de Cuidados de Mobilidade |

| Serviços de Terapia de Reabilitação |

| Serviços de Terapia Respiratória |

| Serviços de Terapia de Infusão |

| Cuidados Paliativos e para Idosos |

| Sistemas de Gestão Clínica |

| Software de Logística e Agendamento para Agências |

| Software de Hospice e Rastreamento de Resultados |

| Doenças Respiratórias Crônicas |

| Diabetes e Distúrbios Renais |

| Câncer e Cuidados Paliativos |

| Pós-operatório / Reabilitação |

| Por Produto | Produtos de Diagnóstico |

| Produtos Terapêuticos | |

| Produtos de Cuidados de Mobilidade | |

| Por Serviço | Serviços de Terapia de Reabilitação |

| Serviços de Terapia Respiratória | |

| Serviços de Terapia de Infusão | |

| Cuidados Paliativos e para Idosos | |

| Por Software | Sistemas de Gestão Clínica |

| Software de Logística e Agendamento para Agências | |

| Software de Hospice e Rastreamento de Resultados | |

| Por Condição do Paciente | Doenças Respiratórias Crônicas |

| Diabetes e Distúrbios Renais | |

| Câncer e Cuidados Paliativos | |

| Pós-operatório / Reabilitação |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado do Setor de Saúde Domiciliar nos Emirados Árabes Unidos?

Espera-se que o tamanho do Mercado do Setor de Saúde Domiciliar nos Emirados Árabes Unidos atinja USD 1,31 bilhão em 2026 e cresça a uma CAGR de 10,84% para atingir USD 2,19 bilhões até 2031.

Qual segmento de produto detém a maior participação?

Os produtos terapêuticos lideram com 46,28% de participação de mercado em 2025.

Quem são os principais players do Mercado do Setor de Saúde Domiciliar nos Emirados Árabes Unidos?

NMC Healthcare, Sublime Nursing, DB Health Group, Emirates Home Nursing e THB Home Health Care LLC. são as principais empresas que operam no Mercado do Setor de Saúde Domiciliar nos Emirados Árabes Unidos.

Qual categoria de serviço está se expandindo mais rapidamente?

Os serviços de terapia respiratória registram a maior previsão de CAGR de 11,37% até 2031.

Página atualizada pela última vez em: